Региональные налоги обязательны к уплате: Региональные налоги и сборы — БУХ.1С, сайт в помощь бухгалтеру

Установлены полномочия финансовых органов территории «Сириус» по даче письменных разъяснений налоговым органам и налогоплательщикам

Речь идет о вопросах применения нормативных правовых актов представительного органа федеральной территории «Сириус» о местных налогах и сборах.

Одобрены изменения в части первую и вторую Налогового кодекса Российской Федерации и статьи 1 и 2 Федерального закона «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» в связи с принятием Федерального закона «О федеральной территории «Сириус».

Смотрите также

В Совете Федерации состоялось 506-е заседание

Докладчиком по вопросу выступил заместитель

председателя Комитета СФ по бюджету и финансовым рынкам Андрей Епишин.

Епишин

Андрей Николаевичпредставитель от законодательного (представительного) органа государственной власти Тверской области

В Налоговый кодекс Российской Федерации вносятся

изменения, касающиеся регулирования вопросов установления, введения в действие,

прекращения действия, взимания налогов и сборов в федеральной территории «Сириус».

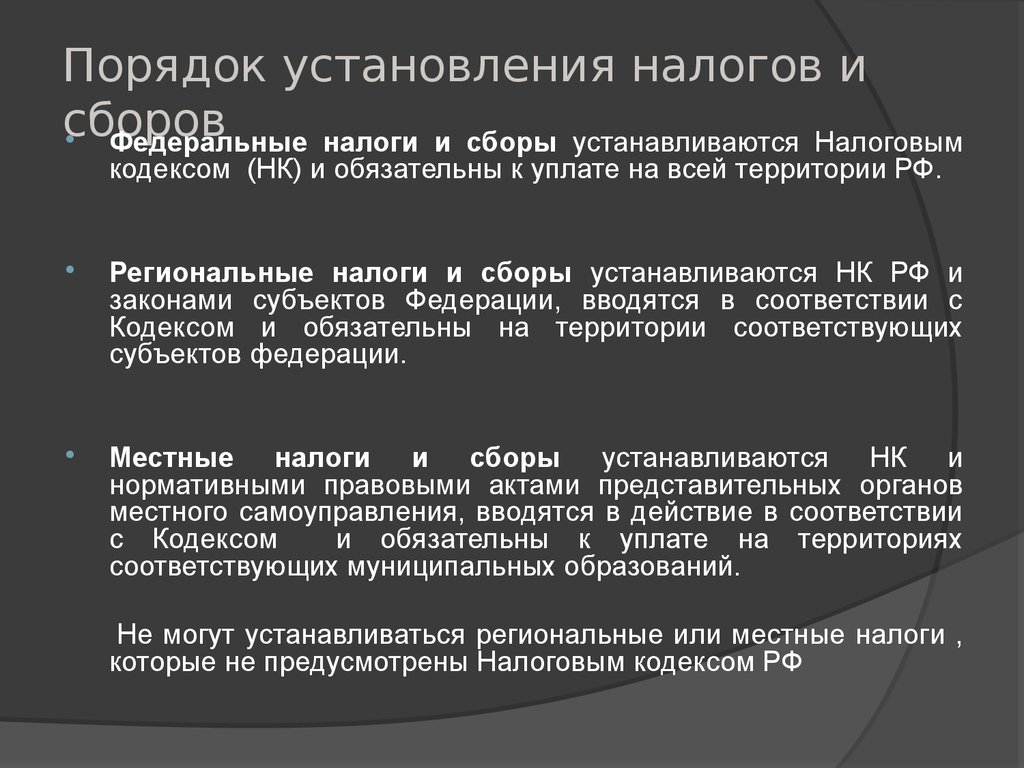

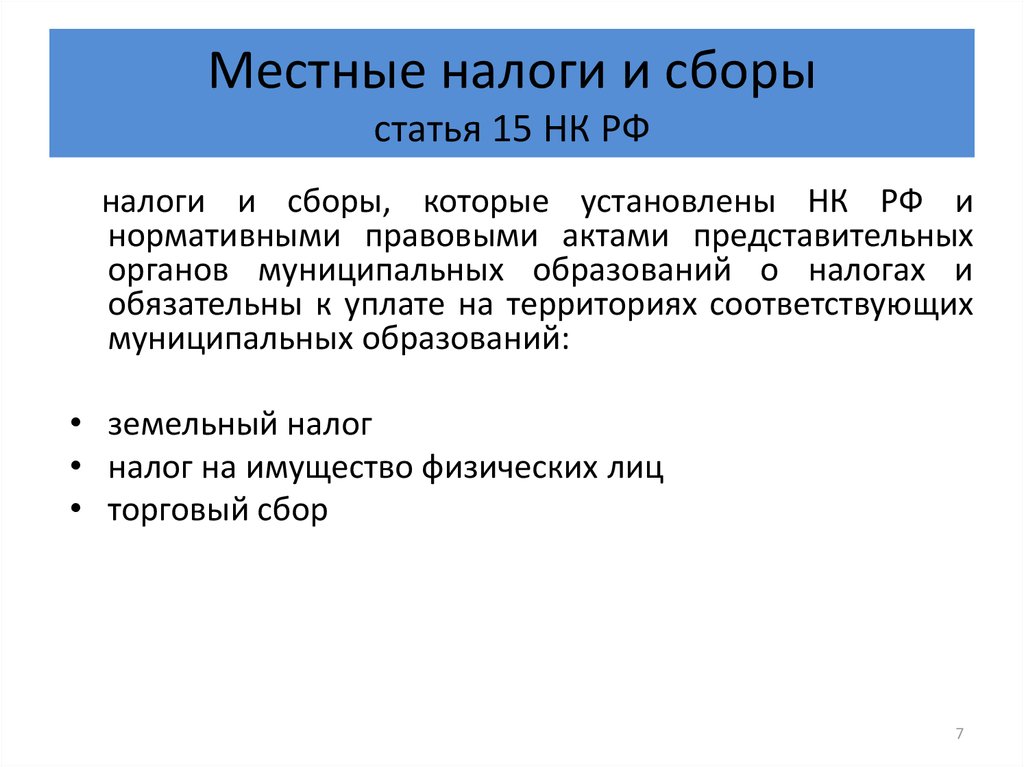

Региональные налоги, обязательные к уплате в федеральной территории «Сириус», устанавливаются, вводятся в действие и прекращают действовать в указанной территории в соответствии с Налоговым кодексом.

Предусматривается, что налоговые ставки по региональным налогам, подлежащим взиманию в федеральной территории «Сириус», порядок уплаты региональных налогов в этой федеральной территории устанавливаются и отменяются Налоговым кодексом. При этом местные налоги и сборы устанавливаются Налоговым кодексом и нормативными правовыми актами представительного органа федеральной территории «Сириус» и обязательны к уплате в данной территории.

Налоговые ставки по местным налогам,

подлежащим взиманию в федеральной территории «Сириус», устанавливаются

нормативными правовыми актами представительного органа федеральной территории «Сириус»

в пределах, установленных Налоговым кодексом. Льготы по местным налогам

устанавливаются и отменяются Налоговым кодексом и (или) нормативными правовыми

актами представительного органа федеральной территории «Сириус» о местных

налогах и сборах.

Кроме того, установлен ряд иных положений Налогового кодекса, действующих в отношении органов местного самоуправления, распространяется на соответствующие органы публичной власти федеральной территории «Сириус».

Темы

законодательство

Лица

Епишин Андрей Николаевич

Комитеты

Комитет Совета Федерации по бюджету и финансовым рынкам

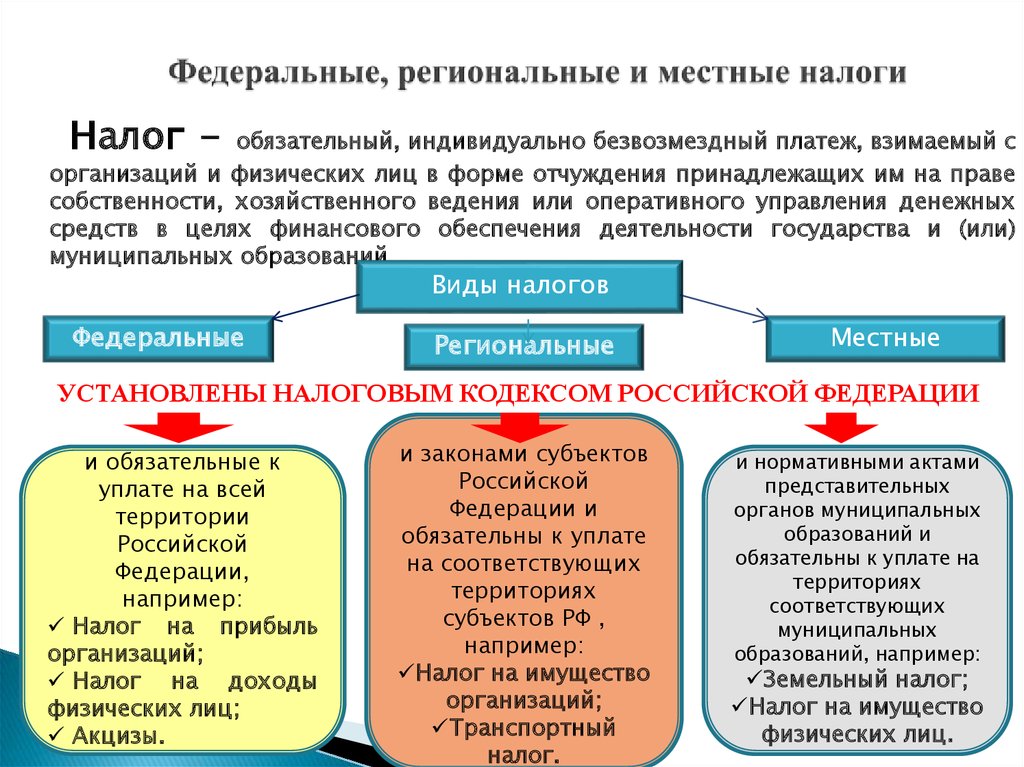

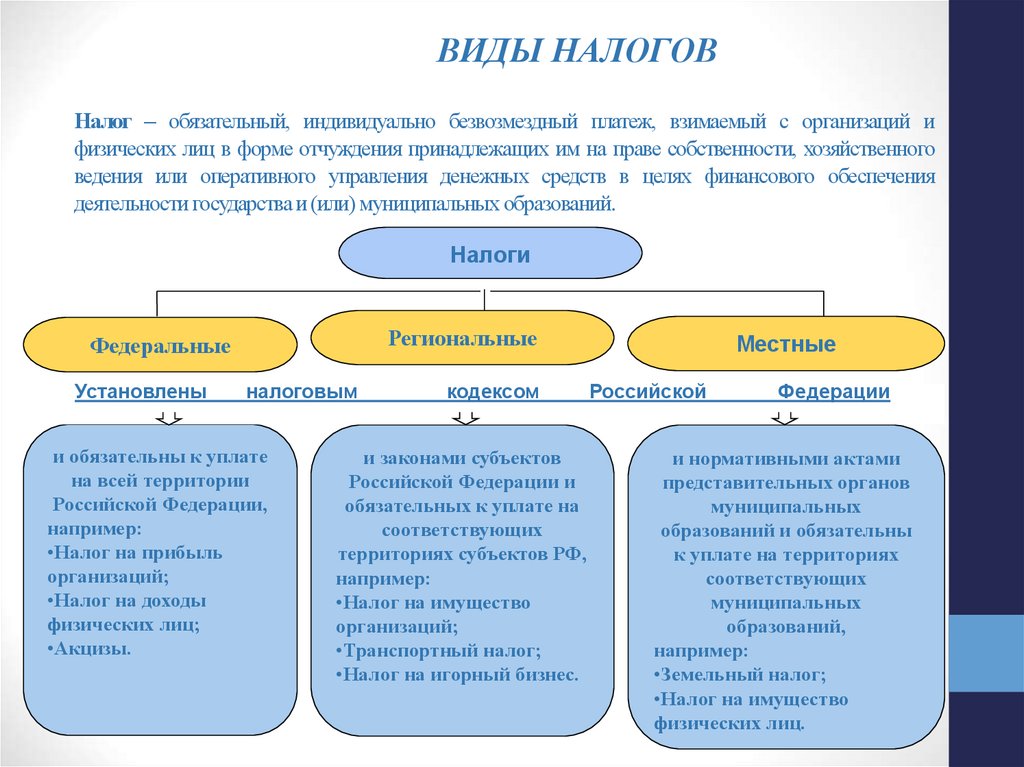

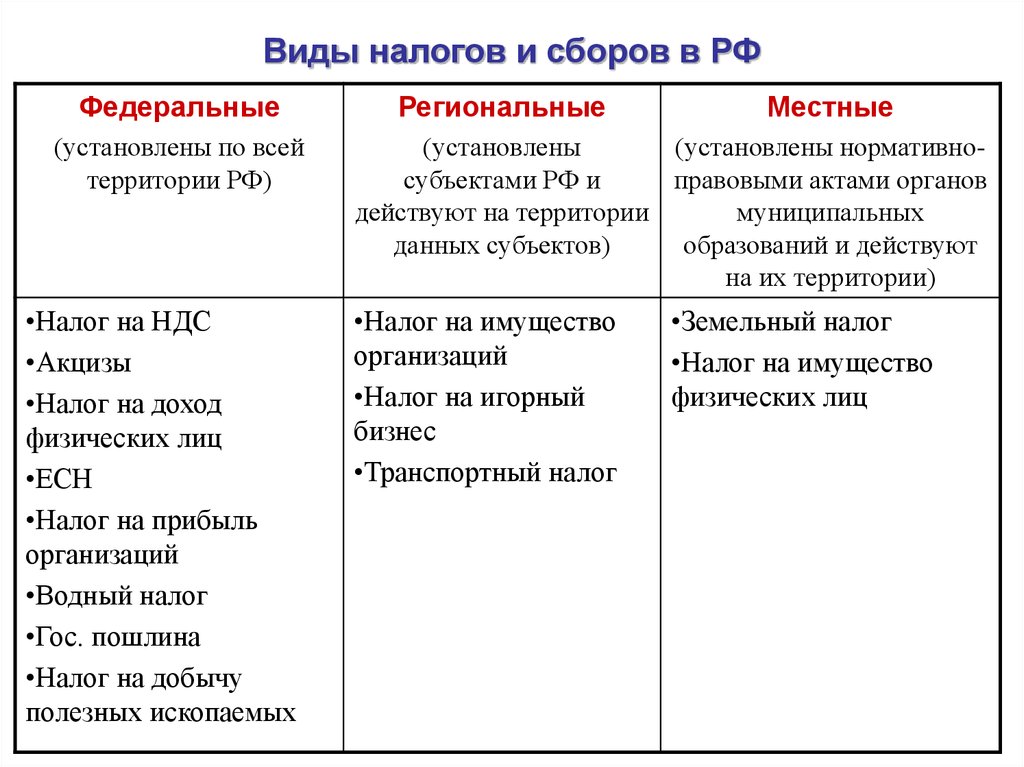

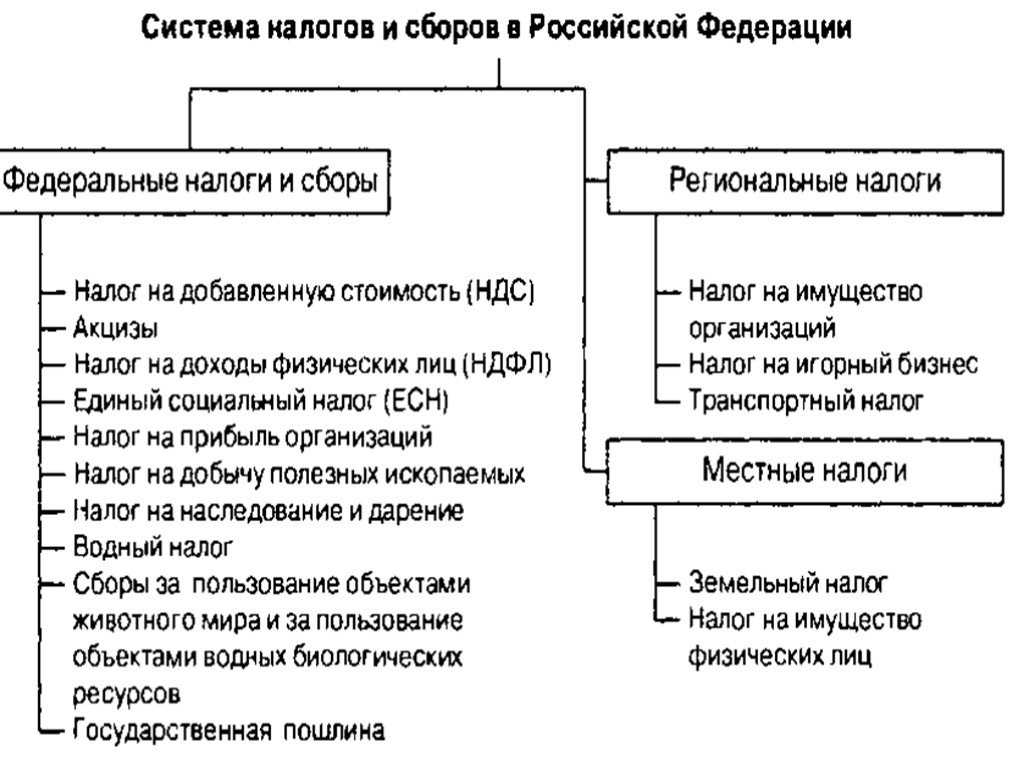

Ст. 12 Налоговый Кодекс РФ Виды налогов и сборов в Российской Федерации. Полномочия законодательных (представительных) органов государственной власти субъектов Российской Федерации и представительных органов муниципальных образований по установлению налогов и сборов ФЗ 146 от 31.

07.1998 Налоговый Кодекс Российской Федерации Статья 12 (Налоговый кодекс России)

07.1998 Налоговый Кодекс Российской Федерации Статья 12 (Налоговый кодекс России)Ст. 12 Налоговый Кодекс РФ ФЗ 146 от 31.07.1998

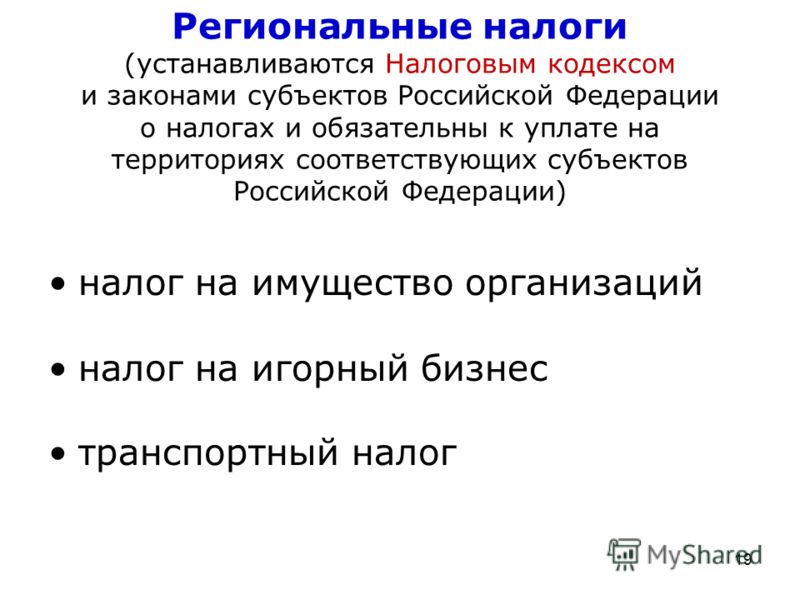

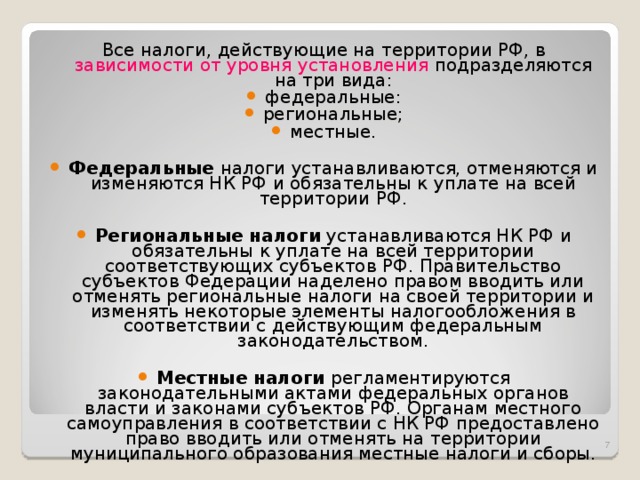

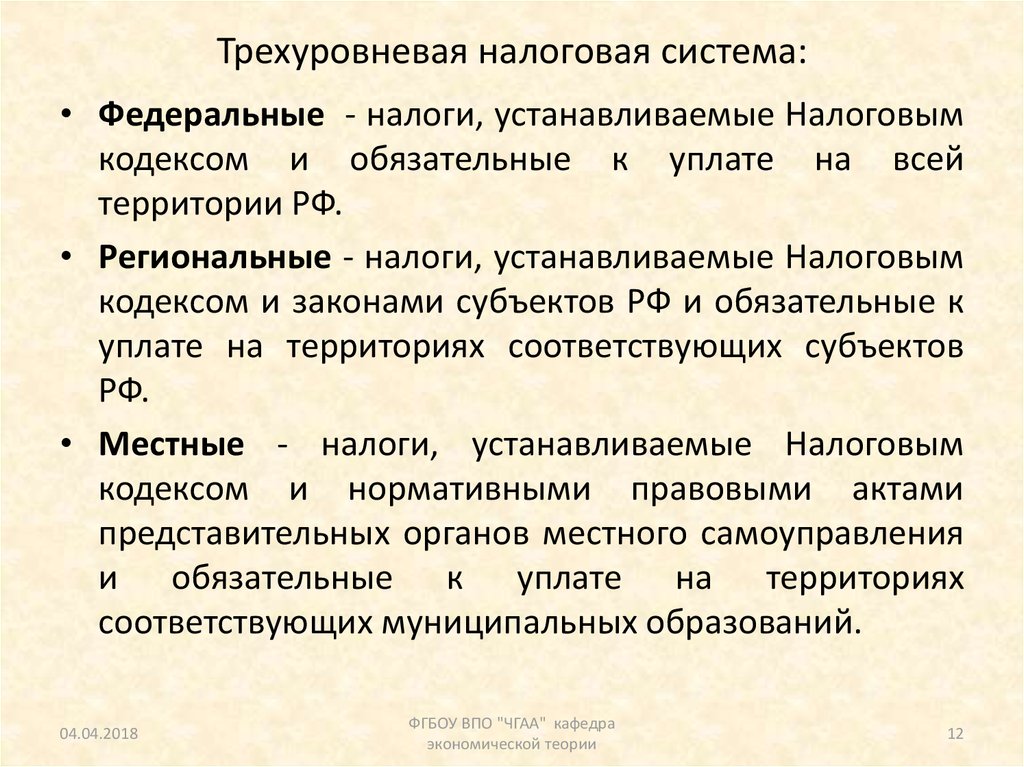

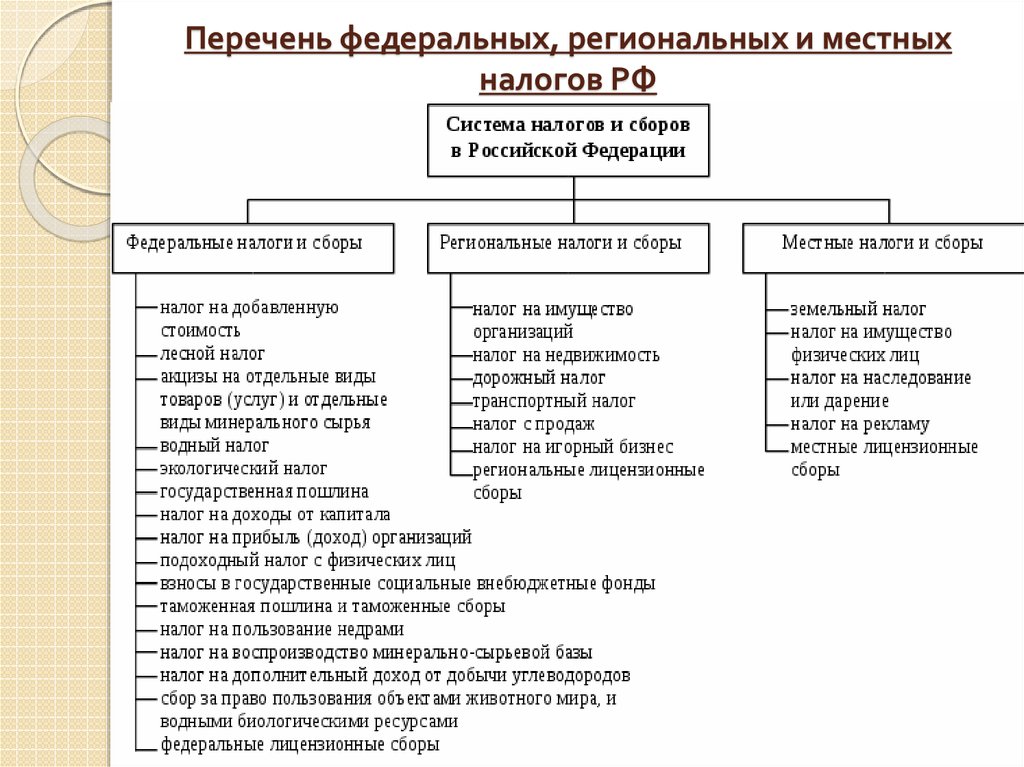

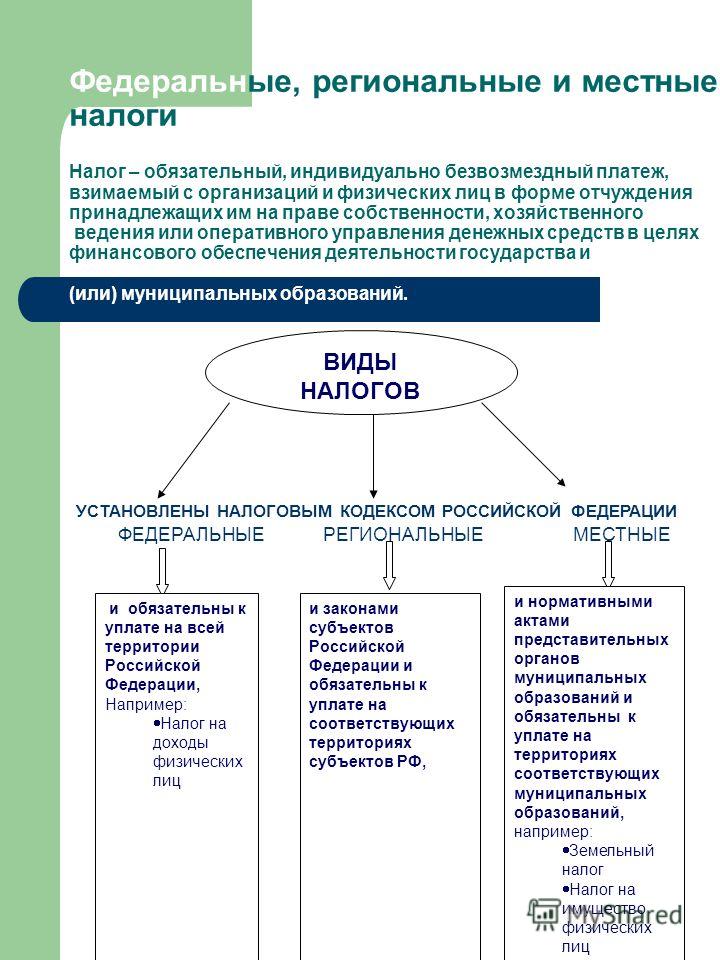

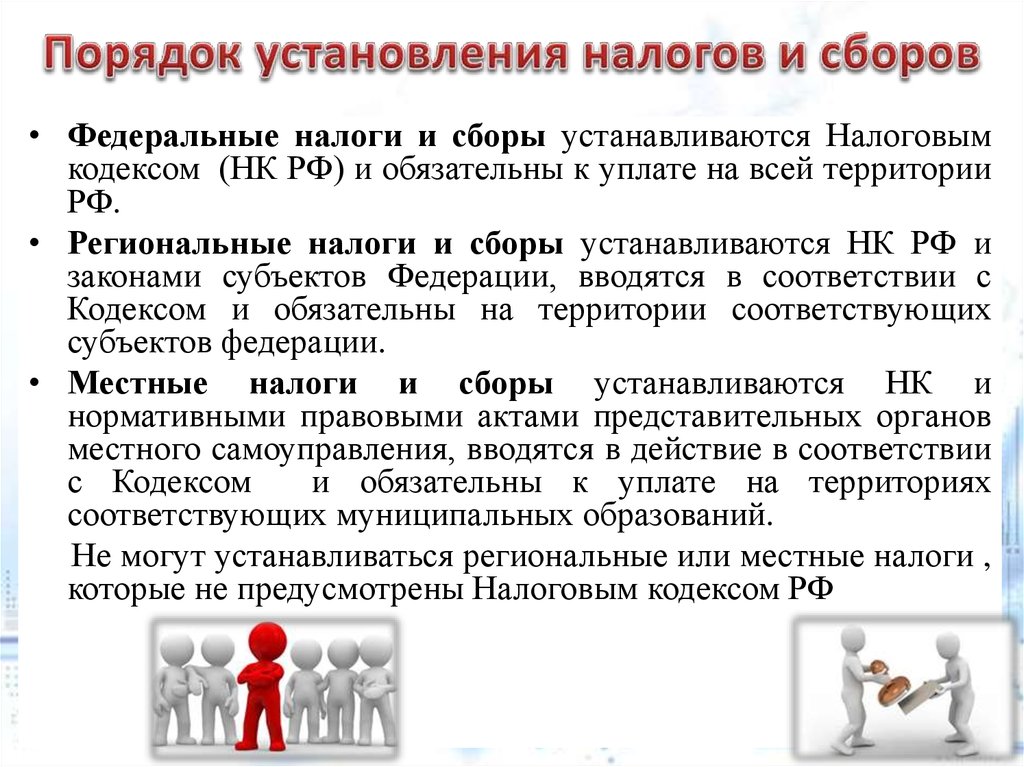

1. В Российской Федерации устанавливаются следующие виды налогов и сборов: федеральные, региональные и местные.

2. Федеральными налогами и сборами признаются налоги и сборы, которые установлены настоящим Кодексом и обязательны к уплате на всей территории Российской Федерации, если иное не предусмотрено пунктом 7 настоящей статьи.

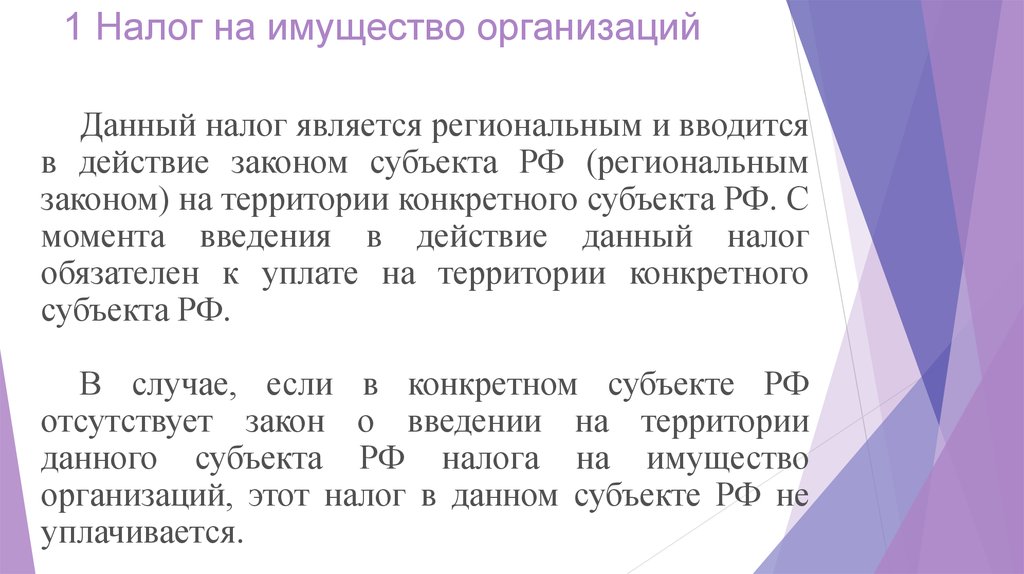

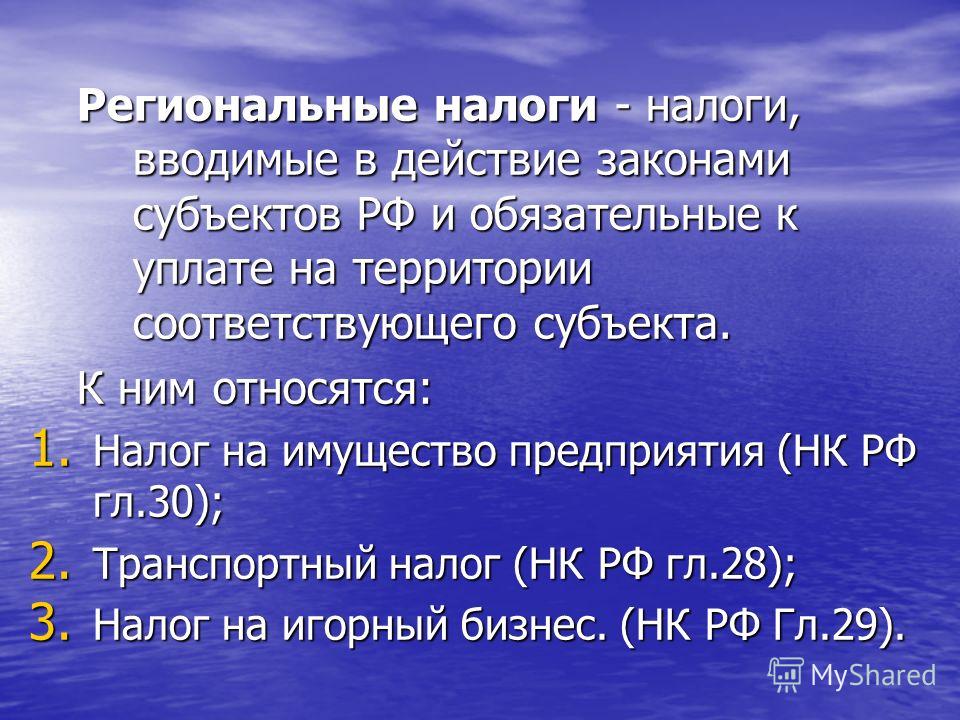

3. Региональными налогами признаются налоги, которые установлены настоящим Кодексом и законами субъектов Российской Федерации о налогах и обязательны к уплате на территориях соответствующих субъектов Российской Федерации, если иное не предусмотрено пунктом 7 настоящей статьи.

Региональные налоги вводятся в действие и прекращают действовать на территориях субъектов Российской Федерации в соответствии с настоящим Кодексом и законами субъектов Российской Федерации о налогах.

При установлении региональных налогов законодательными (представительными) органами государственной власти субъектов Российской Федерации определяются в порядке и пределах, которые предусмотрены настоящим Кодексом, следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов, если эти элементы налогообложения не установлены настоящим Кодексом. Иные элементы налогообложения по региональным налогам и налогоплательщики определяются настоящим Кодексом (в ред. Федерального закона от 27 июля 2010 г. N 229-ФЗ — Собрание законодательства Российской Федерации, 2010, N 31, ст. 4198).

Законодательными (представительными) органами государственной власти субъектов Российской Федерации законами о налогах в порядке и пределах, которые предусмотрены настоящим Кодексом, могут устанавливаться налоговые льготы, основания и порядок их применения.

4. Местными налогами признаются налоги, которые установлены настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований, если иное не предусмотрено настоящим пунктом и пунктом 7 настоящей статьи.

Местные налоги вводятся в действие и прекращают действовать на территориях муниципальных образований в соответствии с настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах.

Земельный налог и налог на имущество физических лиц устанавливаются настоящим Кодексом и нормативными правовыми актами представительных органов поселений (муниципальных районов), городских округов о налогах и обязательны к уплате на территориях соответствующих поселений (межселенных территориях), городских округов, если иное не предусмотрено пунктом 7 настоящей статьи. Земельный налог и налог на имущество физических лиц вводятся в действие и прекращают действовать на территориях поселений (межселенных территориях), городских округов в соответствии с настоящим Кодексом и нормативными правовыми актами представительных органов поселений (муниципальных районов), городских округов о налогах.

Местные налоги в городах федерального значения Москве и Санкт-Петербурге устанавливаются настоящим Кодексом и законами указанных субъектов Российской Федерации о налогах, обязательны к уплате на территориях этих субъектов Российской Федерации, если иное не предусмотрено пунктом 7 настоящей статьи.

При установлении местных налогов представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы и Санкт-Петербурга) определяются в порядке и пределах, которые предусмотрены настоящим Кодексом, следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов, если эти элементы налогообложения не установлены настоящим Кодексом. Иные элементы налогообложения по местным налогам и налогоплательщики определяются настоящим Кодексом (в ред. Федерального закона от 27 июля 2010 г. N 229-ФЗ — Собрание законодательства Российской Федерации, 2010, N 31, ст. 4198).

Представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы и Санкт-Петербурга) законодательством о налогах и сборах в порядке и пределах, которые предусмотрены настоящим Кодексом, могут устанавливаться налоговые льготы, основания и порядок их применения.

5. Федеральные, региональные и местные налоги и сборы отменяются настоящим Кодексом.

6. Не могут устанавливаться федеральные, региональные или местные налоги и сборы, не предусмотренные настоящим Кодексом.

7. Настоящим Кодексом устанавливаются специальные налоговые режимы, которые могут предусматривать федеральные налоги, не

указанные в статье 13 настоящего Кодекса, определяются порядок установления таких налогов, а также порядок введения в действие и применения указанных специальных налоговых режимов.

Специальные налоговые режимы могут предусматривать освобождение от обязанности по уплате отдельных федеральных, региональных и местных налогов и сборов, указанных в статьях 13 — 15 настоящего Кодекса.

(Статья 12 в ред. Федерального закона от 29 июля 2004 г. N 95-ФЗ — Собрание законодательства Российской Федерации, 2004, N 31, ст. 3231)

Статья

1 . ..1011121314 …398

..1011121314 …398

Добавить комментарий к ст.12 Налоговый Кодекс РФ ФЗ 146 от 31.07.1998

Налоговая база данных ОЭСР — ОЭСР

Ответы налоговой политики на COVID-19

Последние данные о мерах налоговой политики, принятых правительствами в ответ на пандемию коронавируса.

Налоги на труд

Сравнительная информация по странам-членам ОЭСР, включающая подоходный налог с населения и отчисления на социальное обеспечение, уплачиваемые работниками, отчисления на социальное обеспечение и налоги с заработной платы, уплачиваемые работодателями, и денежные пособия, получаемые работающими семьями.

Корпоративный подоходный налог и налог на капитал

Сравнительная информация по странам-членам ОЭСР по ставкам корпоративного подоходного налога центрального и субцентрального правительства; установленные законом и целевые налоговые ставки; и общие установленные законом ставки корпоративного подоходного налога на доход от дивидендов.

Инклюзивные рамки статистики корпоративного налогообложения

Системы корпоративного налогообложения важны с точки зрения доходов, которые они собирают, и стимулов для инвестиций и инноваций, которые они создают. База данных корпоративной налоговой статистики объединяет ряд ценной информации для поддержки анализа корпоративного налогообложения.

Экологические налоги

Работа ОЭСР по налогам и окружающей среде исследует, в какой степени страны используют силу налогов и систем продажи разрешений для экологической и климатической политики.

Тенденции налога на потребление

Тенденции налога на потребление предоставляют информацию о налоге на добавленную стоимость/налоге на товары и услуги (НДС/НТУ) и ставках акцизного сбора в странах-членах ОЭСР. Он также содержит информацию о темах косвенного налогообложения, таких как международные аспекты развития НДС/налога на товары и услуги и эффективности этого налога.

Глобальная база данных по статистике доходов

Новая Глобальная база данных по статистике доходов — это важный шаг вперед в обеспечении сопоставимых и надежных данных о налоговых поступлениях для большого числа стран из всех регионов мира. Он предоставляет подробные сопоставимые данные о налоговых поступлениях для более чем 100 стран с 1990 года.

Ответы налоговой политики на COVID-19

Последние данные о мерах налоговой политики, принятых правительствами в ответ на пандемию коронавируса.

Налоги на труд

Сравнительная информация по странам-членам ОЭСР, включающая подоходный налог с населения и отчисления на социальное обеспечение, уплачиваемые работниками, отчисления на социальное обеспечение и налоги с заработной платы, уплачиваемые работодателями, и денежные пособия, получаемые работающими семьями.

Корпоративный подоходный налог и налог на капитал

Сравнительная информация по странам-членам ОЭСР по ставкам корпоративного подоходного налога центрального и субцентрального правительства; установленные законом и целевые налоговые ставки; и общие установленные законом ставки корпоративного подоходного налога на доход от дивидендов.

Инклюзивные рамки статистики корпоративного налогообложения

Системы корпоративного налогообложения важны с точки зрения доходов, которые они собирают, и стимулов для инвестиций и инноваций, которые они создают. База данных корпоративной налоговой статистики объединяет ряд ценной информации для поддержки анализа корпоративного налогообложения.

Экологические налоги

Работа ОЭСР по налогам и окружающей среде исследует, в какой степени страны используют силу налогов и систем продажи разрешений для экологической и климатической политики.

Тенденции налога на потребление

Тенденции налога на потребление предоставляют информацию о налоге на добавленную стоимость/налоге на товары и услуги (НДС/НТУ) и ставках акцизного сбора в странах-членах ОЭСР. Он также содержит информацию о темах косвенного налогообложения, таких как международные аспекты развития НДС/налога на товары и услуги и эффективности этого налога.

Глобальная база данных по статистике доходов

Новая Глобальная база данных по статистике доходов — это важный шаг вперед в предоставлении сопоставимых и надежных данных о налоговых поступлениях для большого числа стран из всех регионов мира. Он предоставляет подробные сопоставимые данные о налоговых поступлениях для более чем 100 стран из 1990 и далее.

Налоговая база данных ОЭСР

Сравнительная информация о ряде налоговых ставок и статистических данных в странах-членах ОЭСР, а также статистика корпоративного налога и эффективные налоговые ставки для инклюзивных рамочных стран, включая ставки подоходного налога с населения и взносы на социальное обеспечение, применимые к трудовому доходу ; ставки корпоративного налога и статистика, эффективные налоговые ставки; ставки налога на потребление; экологические налоги.

Основные графические изображения и сообщения о установленных законом ставках налога и основных показателях налога на рабочую силу можно найти в брошюре «Налоговая база данных»

Прочитать брошюру

Disponible en français

Реагирование налогов на COVID-19

Поскольку налоги играют важную роль в борьбе с пандемией коронавируса (COVID-19), ОЭСР разработала налоговую политику меры, принимаемые правительствами для поддержки домохозяйств и предприятий в условиях экономических проблем кризиса.

- Налоговые меры страны во время пандемии COVID-19 (база данных, Xlsm) , обновлено 22 апреля 2021 г.

- Реформы налоговой политики 2021: специальный выпуск о налоговой политике во время пандемии COVID-19 (отчет) , опубликовано 21 апреля 2021 г.

В базе данных собраны налоговые меры, принятые, принятые или объявленные странами в 2020 г. и в начале 2021 г. Данные были собраны из 66 стран, включая все страны ОЭСР и G20, а также из 21 дополнительной Инклюзивной системы для членов BEPS, ответивших на налоговую политику ОЭСР. Анкета реформ. Он содержит информацию о налоговых мерах стран в отношении корпоративного подоходного налога и других налогов на бизнес, личных подоходных налогов и взносов на социальное обеспечение, налогов на добавленную стоимость и других налогов на потребление, экологических налогов, налогов на имущество и других налогов.

- См. последние меры налогового администрирования и соглашения об избежании двойного налогообложения

Для получения дополнительной информации посетите нашу специальную платформу COVID-19: www. oecd.org/coronavirus/en/

oecd.org/coronavirus/en/

Global Revenue Statistics

База данных Global Revenue Statistics Database предоставляет подробные сопоставимые данные о налоговых поступлениях для Африки, Азии и Тихоокеанского региона, Латинской Америки и Карибского бассейна и стран ОЭСР с 1990 года. База данных представляет собой крупнейший источник сопоставимых данных о налоговых поступлениях, которые создаются в сотрудничестве с участвующими странами и региональными партнерами. Также доступны следующие документы:

|

Глобальная статистика доходов последняя визуализация

Статистика доходов Сводки стран ОЭСР

Австралия | Австрия | Бельгия | Канада | Чили | Колумбия | Коста-Рика | Чехия | Дания | Эстония | Финляндия | Франция | Германия | Греция | Венгрия | Исландия | Ирландия | Израиль | Италия | Япония | Корея | Латвия | Литва | Люксембург | Мексика | Нидерланды | Новая Зеландия | Норвегия | Польша | Португалия | Словацкая Республика | Словения | Испания | Швеция | Швейцария | Турция | Великобритания | США

Источник: Статистика доходов

Статистика доходов в странах Латинской Америки и Карибского бассейна, резюме

Антигуа и Барбуда | Аргентина | Багамы | Барбадос | Белиз | Боливия | Бразилия | Чили | Колумбия | Коста-Рика | Куба | Доминиканская Республика | Эквадор | Сальвадор | Гватемала | Гайана | Гондурас | Ямайка | Мексика | Никарагуа | Панама | Парагвай | Перу | Сент-Люсия | Тринидад и Тобаго | Уругвай

En español

Антигуа и Барбуда | Аргентина | Багамы | Беличе | Боливия | Бразилия | Барбадос | Чили | Колумбия | Коста-Рика | Куба | Доминиканская Республика | Эквадор | Сальвадор | Гватемала | Гайана | Гондурас | Ямайка | Мексика | Никарагуа | Панама | Парагвай | Перу | Санта-Люсия | Тринидад и Тобаго | Уругвай

Источник: Статистика доходов в Латинской Америке и Карибском бассейне

Статистика доходов Африки, сводки по странам

Ботсвана | Буркина-Фасо | Кабо-Верде | Камерун | Чад | Республика Конго | Кот-д’Ивуар | Демократическая Республика Конго | Египет | Экваториальная Гвинея | Эсватини | Гана | Кения | Лесото | Мадагаскар | Малави | Мали | Мавритания | Маврикий | Марокко | Намибия | Нигер | Нигерия | Руанда | Сенегал | Сейшелы | Сьерра-Леоне | Южная Африка | Того | Тунис | Уганда

En français

Afrique du Sud | Ботсвана | Буркина-Фасо | Кабо-Верде | Камерун | Конго | Кот-д’Ивуар | Демократическая Республика Конго | Египет | Эсватини | Гана | Экваториальная Гвинея | Кения | Лесото | Мадагаскар | Малави | Мали | Морис | Мавритания | Марокко | Намиби | Нигер | Нигерия | Уганда | Руанда | Сенегал | Сейшелы | Сьерра-Леоне | Чад | Того | Тунис

Источник: Статистика доходов в Африке

Статистика доходов в странах Азиатско-Тихоокеанского региона, резюме

Австралия | Бангладеш | Бутан | Камбоджа | Китай | Острова Кука | Фиджи | Индонезия | Япония | Казахстан | Корея | Кыргызстан | Лаос (НДР) | Мальдивы | Малайзия | Монголия | Науру | Новая Зеландия | Пакистан | Папуа-Новая Гвинея | Филиппины | Самоа | Сингапур | Соломоновы острова | Таиланд | Токелау | Вануату | Вьетнам

Источник: Статистика доходов в Азиатско-Тихоокеанском регионе

Налоги на трудовой доход

Налоги на труд (начиная с 2000 года)

Пояснительные примечания

Каждая страна предоставляет подробную информацию о данных, представленных в таблицах ставок подоходного налога и взносов на социальное обеспечение.

- Ставки налога на доходы физических лиц

- Взносы на социальное страхование

Обязательные неналоговые платежи (NTCP)

Обязательные неналоговые платежи (NTCP) действуют аналогично налогам в том смысле, что они служат либо для увеличения затрат на оплату труда работодателя, либо для уменьшения чистой заработной платы работника.

- Средняя чистая сумма индивидуальных обязательных платежей (Таблица 1)

- Средние чистые ставки обязательных платежей (таблица 2)

- Маржинальные чистые клинья персональных обязательных платежей (Таблица 3)

- Предельные чистые ставки персональных обязательных платежей (таблица 4)

- Изменения в общих затратах на оплату труда и чистой заработной плате (таблицы 5 и 6)

- Средние налоговые клинья и клинья обязательных платежей (рис. 1)

- Предельные налоговые клинья и клинья обязательных платежей (рисунок 2)

Опубликовано: май 2022 г.

Источник: Неналоговые обязательные платежи

Примечания к таблице

Во многих странах ОЭСР работодатели должны производить обязательные платежи за своих работников, которые не квалифицируются как налоги и взносы на социальное страхование. Поэтому ОЭСР рассчитала набор показателей обязательных платежей, которые призваны показать совокупное влияние налогов и НПБТ за вычетом пособий.

Исторические установленные законом ставки и пороги подоходного налога с населения (1981-99)

- Ставки и пороги налога на доходы физических лиц центрального правительства (1981-1999)

- Субцентральные ставки налога на доходы физических лиц – непрогрессивные системы (1981–1999 годы)

- Субцентральные ставки налога на доходы физических лиц – прогрессивная система (1981–1999 годы)

Опубликовано: 2008 г.

Источник: Налогообложение заработной платы (устаревшие исторические модели)

Связанная публикация: Налогообложение и экономический рост

Примечания к таблицам

Данные за годы с 1981 до 1999 года были собраны в рамках спецпроекта. С тех пор эти данные не проверялись, но они доступны для людей, которые хотели бы их использовать и знают об их возможных ограничениях.

С тех пор эти данные не проверялись, но они доступны для людей, которые хотели бы их использовать и знают об их возможных ограничениях.

Налогообложение заработной платы Сводки по странам

Австралия | Австрия | Бельгия | Канада | Чили | Колумбия | Коста-Рика | Чехия | Дания | Эстония | Финляндия | Франция | Германия | Греция | Венгрия | Исландия | Ирландия | Израиль | Италия | Япония | Корея | Латвия | Литва | Люксембург | Мексика | Нидерланды | Новая Зеландия | Норвегия | Польша | Португалия | Словацкая Республика | Словения | Испания | Швеция | Швейцария | Турция | Великобритания | США

Источник: Налоги на заработную плату

Налоги на заработную плату последняя визуализация

Корпоративный налог и налог на прибыль

Страны-члены ОЭСР: Корпоративный налог и налог на прибыль (2000-22)

Пояснительные примечания

Каждая страна предоставляет подробную информацию о представленных данных в таблицах налога на прибыль. Эту информацию можно найти в пояснительном приложении, ссылка на которое приведена ниже.

Эту информацию можно найти в пояснительном приложении, ссылка на которое приведена ниже.

- Корпоративный налог и налог на прибыль

Инклюзивная структура: статистика корпоративного налога и эффективные налоговые ставки

База данных корпоративной налоговой статистики предназначена для помощи в изучении корпоративной налоговой политики и расширения качества и диапазона данных, доступных для анализа размывания базы и перемещения прибыли (BEPS) .

- Установленные законом ставки налога на прибыль

Опубликовано: страны-члены ОЭСР, апрель 2022 г., инклюзивные рамочные данные, ноябрь 2022 г.

Источник: налоговая база данных ОЭСР и инклюзивные рамочные страновые вопросники ОЭСР

- Перспективные эффективные налоговые ставки

Опубликовано: ноябрь 2022 г.

Источник: Рабочий документ ОЭСР по налогообложению № 38 (Hanappi, 2018).

- Режимы интеллектуальной собственности

Источник: Форум по вредным налоговым практикам.

Пояснительные примечания

Дополнительная информация об обязательном корпоративном подоходном налоге для определенных юрисдикций:

- Юрисдикции ОЭСР

- Юрисдикции, не входящие в ОЭСР

Дополнительная методологическая информация о перспективных эффективных налоговых ставках:

- Корпоративные эффективные налоговые ставки

Исторические установленные законом налоги на прибыль и капитал (1981–1999 гг.)

- Установленные законом ставки налога на прибыль (1981–1999 гг.)

- Целевые установленные законом ставки налога на прибыль (1981-1999 гг.)

- Ставки субцентрального корпоративного подоходного налога (1981-1999 гг.)

- Общие установленные законом ставки налога на доход в виде дивидендов (1981-1999 гг.)

Опубликовано: 2008 г.

Источник: Представители стран в Рабочей группе ОЭСР 2: Налоговая политика и

Налоговая статистика Комитета по бюджетным вопросам

Связанная публикация: Налогообложение и экономический рост С 1981 по 1999 годы были собраны в рамках спецпроекта.С тех пор эти данные не проверялись, но они доступны для людей, которые хотели бы их использовать и знают об их возможных ограничениях.

Налоги на потребление

Данные о налогах на потребление в основном поступают из публикации Тенденции налога на потребление. В нем представлена информация о налоге на добавленную стоимость/налоге на товары и услуги (НДС/НТУ) и ставках акцизного сбора в странах-членах ОЭСР. Он также содержит информацию о темах косвенного налогообложения, таких как международные аспекты развития НДС/налога на товары и услуги и эффективности этого налога. В нем также описывается ряд положений о налогообложении, таких как налогообложение автотранспортных средств, табака и алкогольных напитков.

Налог на добавленную стоимость/налог на товары и услуги (НДС/НТУ) (1976–2021 гг.)

- НДС/НТУ: стандартная и любые сниженные ставки (2021 г.)

- НДС/налог на товары и услуги: стандартные и любые сниженные ставки - Исторические (1967 - последний год)

- НДС/GST: пороги регистрации/сбора (2021)

Опубликовано: обновлено в 2020 г.

Источник: Тенденции налога на потребление: НДС/налог на товары и услуги и ставки акцизов,

Тенденции и вопросы политики

Примечания к таблице

Представление как применимой стандартной ставки, так и любых сниженных ставок. Примечания для конкретных стран.

Пороговые значения, при которых предоставляется освобождение от регистрации и сбора НДС/GST, а также информация о минимальных сроках регистрации и т. д.

Отдельные акцизы

- Налогообложение пива - (2020 г.).

- Налогообложение вина - (2020 г.).

- Налогообложение алкогольных напитков - (2020).

- Налогообложение табачных изделий – 2020 г.).

- Налоговая нагрузка как доля от общей стоимости сигарет - (2017)

- Налогообложение премиального неэтилированного бензина за литр - (2019 г.).

- Налогообложение автомобильного дизельного топлива за литр – (2019 г.).

- Налогообложение легкого мазута для домашних хозяйств за литр – (2019 г.

).

).

Источник: Налог на потребление Тенденции: НДС/GST и акцизные ставки,

Тенденции и вопросы политики

Налоги и окружающая среда

Подразделение по налогам и окружающей среде предоставляет подробные данные о налогах и системах продажи разрешений, применимых к бытовому использованию энергии. Средние налоговые ставки и цены разрешений доступны для 42 стран ОЭСР и G20. Данные о налогах взяты из Taxing Energy Use, тогда как эффективные углеродные ставки являются источником информации о системах торговли квотами на выбросы.

Сводка цен на выбросы углерода по странам

Аргентина | Австралия | Австрия | Бангладеш | Бельгия | Бразилия | Буркина-Фасо | Канада | Чили | Китай | Колумбия | Коста-Рика | Кот-д'Ивуар | Кипр | Чехия | Дания | Доминиканская Республика | Эквадор | Египет | Эстония | Эфиопия | Финляндия | Франция | Германия | Гана | Греция | Гватемала | Венгрия | Исландия | Индия | Индонезия | Ирландия | Израиль | Италия | Ямайка | Япония | Кения | Корея | Кыргызстан | Латвия | Литва | Люксембург | Мадагаскар | Малайзия | Мексика | Марокко | Нидерланды | Новая Зеландия | Нигерия | Норвегия | Панама | Парагвай | Перу | Филиппины | Польша | Португалия | Руанда | Словацкая Республика | Словения | Южная Африка | Испания | Шри-Ланка | Швеция | Швейцария | Турция | Уганда | Украина | Великобритания | США | Уругвай

- Прочтите справочные примечания (PDF)

- Доступ к базовым данным (OECD.

Stat)

Stat)

Источник: Ценообразование выбросов парниковых газов: превращение климатических целей в меры по борьбе с изменением климата

Эффективные показатели выбросов углерода, сводки по странам

Аргентина | Австралия | Австрия | Бельгия | Бразилия | Канада | Чили | Китай | Чехия | Дания | Эстония | Финляндия | Франция | Германия | Греция | Венгрия | Исландия | Индия | Индонезия | Ирландия | Израиль | Италия | Япония |

| Корея | Латвия | Люксембург | Мексика | Нидерланды | Новая Зеландия | Норвегия | Польша | Португалия | Российская Федерация | Словацкая Республика | Словения | Южная Африка | Испания | Швеция | Швейцария | Турция | Великобритания |

| США |

Источник: «Эффективные углеродные ставки — ценообразование CO2 через налоги и системы торговли квотами на выбросы

» Австралия | Австрия | Бельгия | Бразилия |Канада | Чили | Китай | Чехия | Дания | Эстония | Финляндия | Франция | Германия | Греция | Венгрия | Исландия | Индия | Индонезия | Ирландия | |Израиль | Италия | Япония | Корея | | Латвия | Люксембург | Мексика | Нидерланды | Новая Зеландия | Норвегия | Польша | Португалия | Россия | Словацкая Республика | Словения | Южная Африка | Испания | Швеция | Швейцария | | Турция | Великобритания | США |Источник: Налогообложение использования энергииНалогообложение использования энергии для устойчивого развития

Коста-Рика | Кот-д'Ивуар (французская версия) | Доминиканская Республика | Эквадор | Египет | Гана | Гватемала | Ямайка | Кения | Марокко (французская версия) | Нигерия | Филиппины | Шри-Ланка | Уганда | Уругвай

Источник: Налогообложение использования энергии в целях устойчивого развития: возможности введения налога на энергию

и реформы субсидий в отдельных развивающихся странах и странах с формирующимся рынкомБаза данных фискальной децентрализации

База данных ОЭСР по фискальной децентрализации предоставляет сравнительную информацию по следующим показателям, проанализированным на уровне государственного сектора (федеральный или центральный, включая социальное обеспечение, государственный/региональный и местный) для стран-членов ОЭСР в период с 1965 по 2016 год.

Данные, содержащиеся в этих таблицах, были получены из базы данных ОЭСР по национальным счетам, базы данных ОЭСР по статистике доходов и от отдельных стран с помощью вопросников.

База данных фискальной децентрализации

База данных ОЭСР по фискальной децентрализации предоставляет сравнительную информацию по следующим показателям, проанализированным на уровне государственного сектора (федеральный или центральный, включая социальное обеспечение, государственный/региональный и местный) для стран-членов ОЭСР в период с 1965 по 2016 год. Показатели, в том числе: налоговая автономия штата и местного самоуправления, классификация межправительственных грантов, доля доходов и расходов органов государственного и местного самоуправления, консолидированные доходы, налоговые поступления и межправительственные трансфертные расходы.

Подробнее...

Обзоры стран по публикации

Налогообложение заработной платы

Австралия | Австрия | Бельгия | Канада | Чили | Колумбия | Коста-Рика | Чехия | Дания | Эстония | Финляндия | Франция | Германия | Греция | Венгрия | Исландия | Ирландия | Израиль | Италия | Япония | Корея | Латвия | Литва | Люксембург | Мексика | Нидерланды | Новая Зеландия | Норвегия | Польша | Португалия | Словацкая Республика | Словения | Испания | Швеция | Швейцария | Турция | Великобритания | США

Источник: Налогообложение заработной платыСтатистика доходов ОЭСР

Австралия | Австрия | Бельгия | Канада | Чили | Колумбия | Коста-Рика | Чехия | Дания | Эстония | Финляндия | Франция | Германия | Греция | Венгрия | Исландия | Ирландия | Израиль | Италия | Япония | Корея | Латвия | Литва | Люксембург | Мексика | Нидерланды | Новая Зеландия | Норвегия | Польша | Португалия | Словацкая Республика | Словения | Испания | Швеция | Швейцария | Турция | Великобритания | США |

Источник: Статистика доходовСтатистика доходов в Латинской Америке и Карибском бассейне

Аргентина | Багамы | Барбадос | Белиз | Боливия | Бразилия | Чили | Колумбия | Коста-Рика | Куба | Доминиканская Республика | Эквадор | Сальвадор | Гватемала | Гайана | Гондурас | Ямайка | Мексика | Никарагуа | Панама | Парагвай | Перу | Сент-Люсия | Тринидад и Тобаго | Уругвай

En español

Аргентина | Багамы | Беличе | Боливия | Бразилия | Барбадос | Чили | Колумбия | Коста-Рика | Куба | Доминиканская Республика | Эквадор | Гватемала | Гайана | Гондурас | Ямайка | Санта-Люсия | Мексика | Никарагуа | Панама | Перу | Парагвай | Сальвадор | Тринидад и Тобаго | Уругвай

Источник: Статистика доходов в Латинской Америке и Карибском бассейнеСтатистика доходов в Африке

Ботсвана | Буркина-Фасо | Кабо-Верде | Камерун | Чад | Республика Конго | Кот-д'Ивуар | Демократическая Республика Конго | Египет | Экваториальная Гвинея | Эсватини | Гана | Кения | Лесото | Мадагаскар | Малави | Мали | Мавритания | Маврикий | Марокко | Намибия | Нигер | Нигерия | Руанда | Сенегал | Сейшелы | Сьерра-Леоне | Южная Африка | Того | Тунис | Уганда

En français

Afrique du Sud | Ботсвана | Буркина-Фасо | Кабо-Верде | Камерун | Конго | Кот-д'Ивуар | Демократическая Республика Конго | Египет | Эсватини | Гана | Экваториальная Гвинея | Кения | Лесото | Мадагаскар | Малави | Мали | Морис | Мавритания | Марокко | Намиби | Нигер | Нигерия | Уганда | Руанда | Сенегал | Сейшелы | Сьерра-Леоне | Чад | Того | Тунис

Источник: Статистика доходов в АфрикеСтатистика доходов в Азиатско-Тихоокеанском регионе

Австралия | Бангладеш | Бутан | Камбоджа | Китай | Острова Кука | Фиджи | Индонезия | Япония | Казахстан | Корея | Кыргызстан | Лаос (НДР) | Мальдивы | Малайзия | Монголия | Науру | Новая Зеландия | Пакистан | Папуа-Новая Гвинея | Филиппины | Самоа | Сингапур | Соломоновы острова | Таиланд | Токелау | Вануату | Вьетнам

Источник: Статистика доходов в Азиатско-Тихоокеанском регионеЦенообразование на выбросы углерода

Аргентина | Австралия | Австрия | Бангладеш | Бельгия | Бразилия | Буркина-Фасо | Канада | Чили | Китай | Колумбия | Коста-Рика | Кот-д'Ивуар | Кипр | Чехия | Дания | Доминиканская Республика | Эквадор | Египет | Эстония | Эфиопия | Финляндия | Франция | Германия | Гана | Греция | Гватемала | Венгрия | Исландия | Индия | Индонезия | Ирландия | Израиль | Италия | Ямайка | Япония | Кения | Корея | Кыргызстан | Латвия | Литва | Люксембург | Мадагаскар | Малайзия | Мексика | Марокко | Нидерланды | Новая Зеландия | Нигерия | Норвегия | Панама | Парагвай | Перу | Филиппины | Польша | Португалия | Руанда | Словацкая Республика | Словения | Южная Африка | Испания | Шри-Ланка | Швеция | Швейцария | Турция | Уганда | Украина | Великобритания | США | Уругвай

Источник: Ценообразование Выбросы парниковых газов: Превращение целей в области климата в меры по борьбе с изменением климатаЭффективные нормы выбросов углерода

Аргентина | Австралия | Австрия | Бельгия | Бразилия | Канада | Чили | Китай | Чехия | Дания | Эстония | Финляндия | Франция | Германия | Греция | Венгрия | Исландия | Индия | Индонезия | Ирландия | Израиль | Италия | Япония |

Корея | Латвия | Люксембург | Мексика | Нидерланды | Новая Зеландия | Норвегия | Польша | Португалия | Российская Федерация | Словацкая Республика | Словения | Южная Африка | Испания | Швеция | Швейцария | Турция | Великобритания |

США |Источник: «Эффективные углеродные ставки — ценообразование CO2 через налоги и системы торговли квотами на выбросы

»Налогообложение энергопотребления

Аргентина | Австралия | Австрия | Бельгия | Бразилия |Канада | Чили | Китай | Чехия | Дания | Эстония | Финляндия | Франция | Германия | Греция | Венгрия | Исландия | Индия | Индонезия | Ирландия | |Израиль | Италия | Япония | Корея | Латвия | Люксембург | Мексика | Нидерланды | Новая Зеландия | Норвегия | Польша | Португалия | Россия | Словацкая Республика | Словения | Южная Африка | Испания | Швеция | Швейцария | | Турция | Великобритания | США |

Источник: Налогообложение использования энергииНалогообложение использования энергии для устойчивого развития

Коста-Рика | Кот-д'Ивуар (французская версия) | Доминиканская Республика | Эквадор | Египет | Гана | Гватемала | Ямайка | Кения | Марокко (французская версия) | Нигерия | Филиппины | Шри-Ланка | Уганда | Уругвай

Источник: Налогообложение использования энергии в целях устойчивого развития: возможности введения налога на энергию

и реформы субсидий в отдельных развивающихся странах и странах с формирующимся рынкомНалогообложение и навыки

Австралия | Австрия | Бельгия | Канада | Чили | Чехия | Дания | Эстония | Финляндия | Греция | Венгрия | Исландия | Ирландия | Израиль | Италия | Люксембург | Мексика | Нидерланды | Новая Зеландия | Норвегия | Польша | Португалия | Словацкая Республика | Словения | Испания | Швеция | Швейцария | Турция | Великобритания |

Источник: Налогообложение и навыкиПубликации

Понимание ваших налогов | Шейкер-Хайтс, Огайо,

Перейти к основному содержанию

Загрузка

Создайте учетную запись на веб-сайте — управляйте подписками на уведомления, сохраняйте прогресс формы и многое другое.

- Вход на сайт

Поиск

Муниципальный подоходный налог (RITA)

Контактное лицо: Региональное управление по подоходному налогу, 800-860-7482

Город взимает подоходный налог с заработанного дохода всех жителей, чистой прибыли всех предприятий, расположенных в городе, и заработная плата всех лиц, работающих в городе. Этот налог является дополнением к любому подоходному налогу, который резидент может платить сообществу, в котором он или она работает. Конкретно:

- Ставка городского налога составляет 2,25%. Жителю, который работает в сообществе, которое взимает подоходный налог, разрешается кредит в размере половины первого процента, уплаченного сообществу на рабочем месте. Например, если ставка налога на рабочем месте составляет 2,50%, как, например, в Кливленде, кредит Shaker снижает обязательство для двух городов с 4,75% до 4,25%.

- Этот налог собирается и управляется от имени города Региональным управлением по подоходному налогу ( RITA ).

- Новые жители должны связаться с RITA после переезда в город, чтобы зарегистрироваться для заполнения налоговых форм и предполагаемого счета. Налоговые формы также доступны в мэрии, на веб-сайте RITA и в публичной библиотеке Shaker Heights во время сезона подачи налоговых деклараций.

- Жители в возрасте до 18 лет освобождаются от подачи.

Как платить подоходный налог

- RITA собирает подоходный налог для города Шейкер-Хайтс.

- Резиденты, которые ожидают уплаты ежегодного подоходного налога, после любого удержания, в размере 50 долларов США, должны ежеквартально производить расчетные платежи в пользу RITA. Предполагаемые налоговые платежи должны быть произведены до 30 апреля, 31 июля, 31 октября и 31 января, следующих за окончанием налогового года. Крайний срок подачи налоговой декларации – 15 апреля.

- Если вы имеете право платить муниципальный подоходный налог, RITA рассчитает для вас ваши налоговые обязательства и отправит вам ежеквартальный счет.

Крайний срок подписки на эту услугу — 31 марта.

Крайний срок подписки на эту услугу — 31 марта. - Свяжитесь с RITA, если у вас возникнут вопросы о вашем муниципальном подоходном налоге. Функции самообслуживания по телефону, такие как совершение платежа, проверка возмещения и оценки, доступны круглосуточно, или вы можете поговорить с агентом в рабочее время с 8:00 до 17:00 с понедельника по пятницу. Городской персонал не может ответить на вопросы о вашей налоговой ситуации.

Налог на имущество

Контактное лицо: Казначейство округа Кайахога, 216-443-7400 или (в периоды занятости) 216-443-4663

Недвижимость, расположенная в городе Шейкер-Хайтс, облагается налогом школьного округа Шейкер-Хайтс, Публичная библиотека Шейкер-Хайтс, округ Кайахога и город. Каждая из этих отдельных организаций устанавливает свою собственную налоговую ставку. Налоговая ставка, указанная в налоговой накладной, представляет собой комбинированную налоговую ставку всех четырех.

Налоги на недвижимость, уплачиваемые домовладельцем Shaker Heights, распределяются следующим образом:

75 % – Школьный округ Шейкер-Хайтс

15% – Округ Кайахога

7 % – Город Шейкер-Хайтс

3 % – Публичная библиотека Шейкер-Хайтс казначейство/оплата налогов/налоговые ставки по сообществам

- В округе Кайахога налоговый инспектор округа и казначей несут ответственность за определение стоимости имущества, ведение всех записей об имуществе, выставление счетов и сбор налогов на имущество для всех правительств, которые облагают налогом пакет имущества.

- Примечание. Округ проводит переоценку стоимости имущества каждые шесть лет с обновлением каждые три года. Учить больше.

- Налоги на недвижимость выставляются округом раз в полгода и обычно уплачиваются в январе и июле. Налоги на имущество выставляются в счет за год, следующий за налоговым годом, на котором основан счет.

- Недвижимость облагается налогом в размере 35% от справедливой рыночной стоимости собственности, определенной казначеем округа.

- Для получения дополнительной информации о конкретной собственности посетите https://myplace.cuyahogacounty.us.

- Природный центр на озерах Шейкер

- Шейкер Художественный совет

- Библиотека Шейкер-Хайтс

- Молодежный центр Шейкер-Хайтс

- Историческое общество шейкеров

- Шейкер Школы

/QuickLinks.

Об авторе