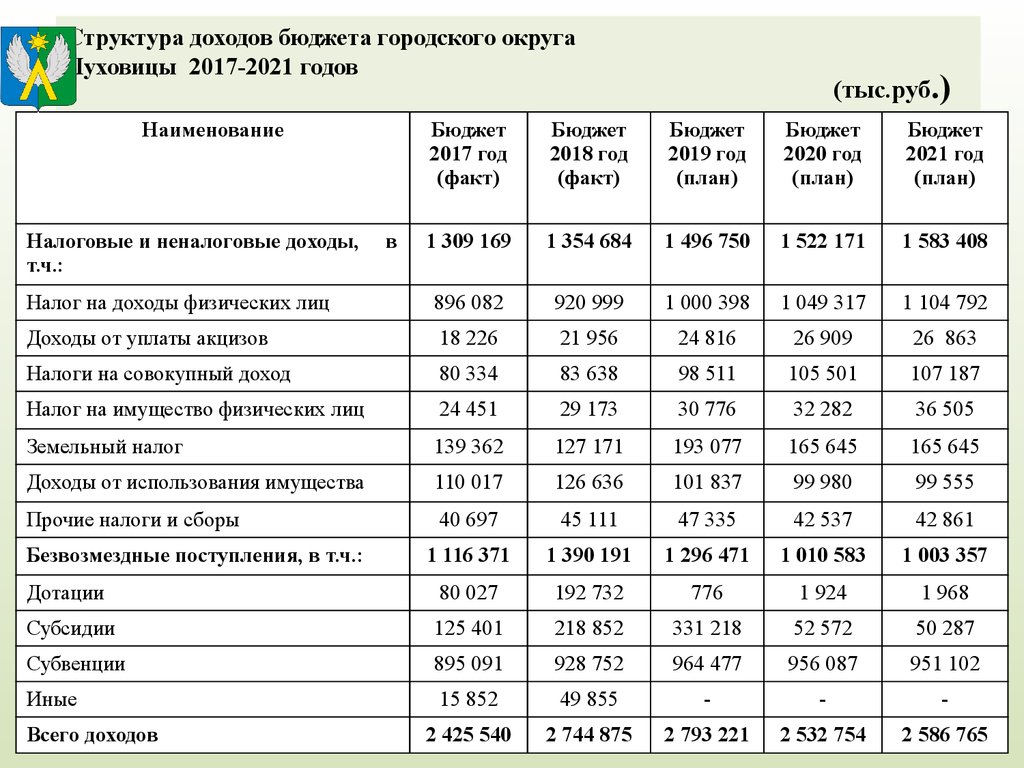

Региональные налоги перечень 2018: Региональные налоги и сборы — БУХ.1С, сайт в помощь бухгалтеру

Налоги в России 2018 | Современный предприниматель

Налоговый кодекс РФ – главный правовой документ, в котором систематизированы данные обо всех налогах и сборах. Введение новых налогов или отмена действующих возможна только при условии внесения правок в нормы НК РФ федеральным законом. Классификация налогов приведена в главе 2 НК РФ.

Налоги федеральные, региональные и местные: таблица 2018

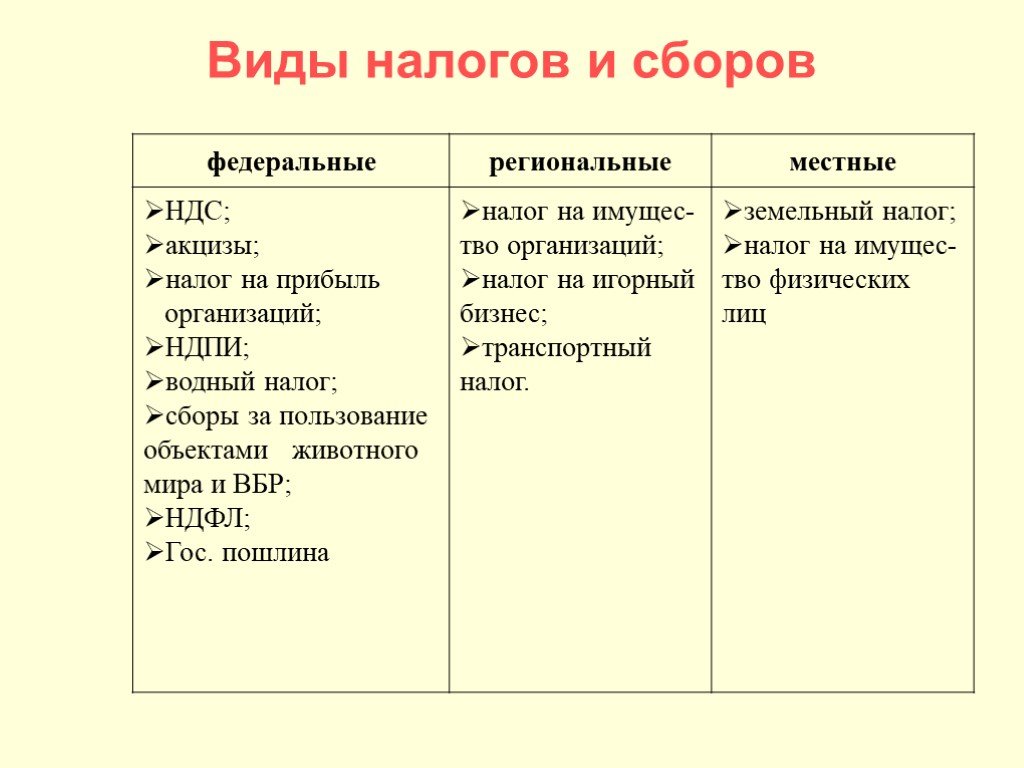

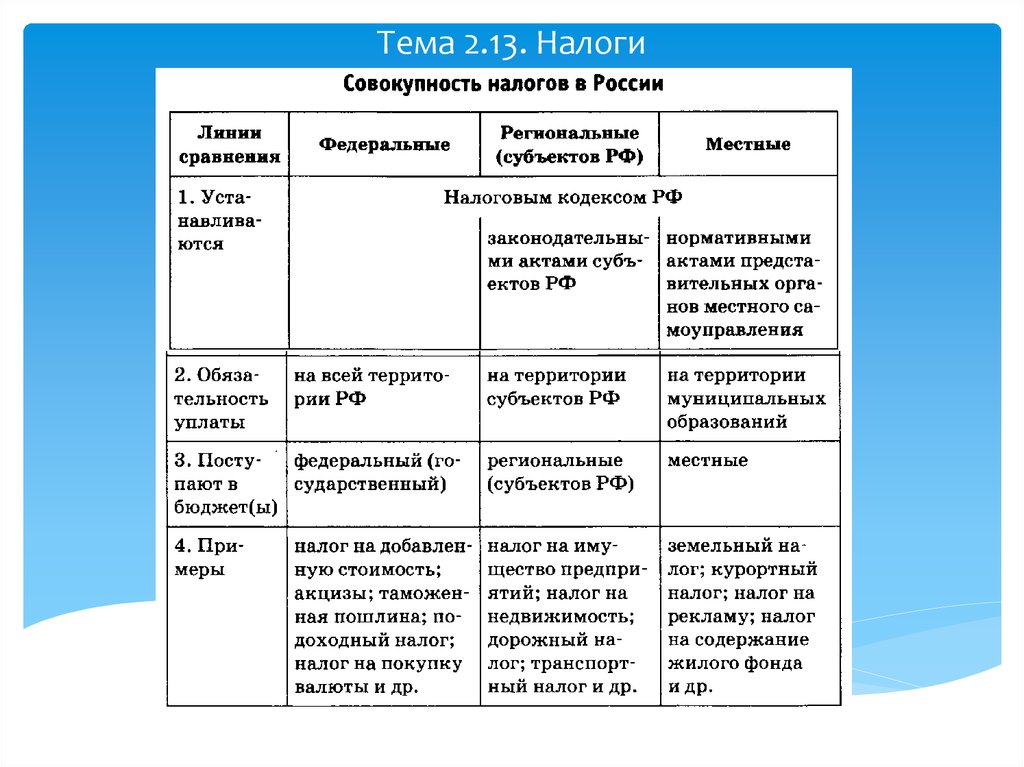

Статьей 12 НК РФ в России установлено действие следующих категорий налогов и сборов:

- Федеральные налоги – устанавливаются НК РФ и распространяют свое действие на все субъекты РФ. Обязательны к уплате на территории всей страны.

- Региональные налоги – эти налоги, обязательные к уплате на территории субъектов РФ, устанавливаются нормами НК РФ и вводятся в субъектах региональными законами. Детализация ставок и налоговых льгот осуществляется дифференцированно на уровне субъектов РФ, если иное не установлено Кодексом.

- Местные налоги – их перечень и основные параметры утверждается НК РФ, правила применения и уплаты на конкретных территориях прописываются в правовых актах, издаваемых органами власти муниципальных образований.

Федеральные, региональные и местные налоги, не предусмотренные Налоговым кодексом, устанавливаться не могут. Вносимые на уровне субъектов РФ и отдельных муниципальных образований корректировки по порядку налогообложения обязательны для исполнения только на территориях, относящихся по административному делению к этим регионам или населенным пунктам. Когда вводятся новые налоги (2018 год), изменения в их общем списке допустимы только в том случае, если законодатели своим нормативным актом обновили соответствующую информацию в Налоговом кодексе.

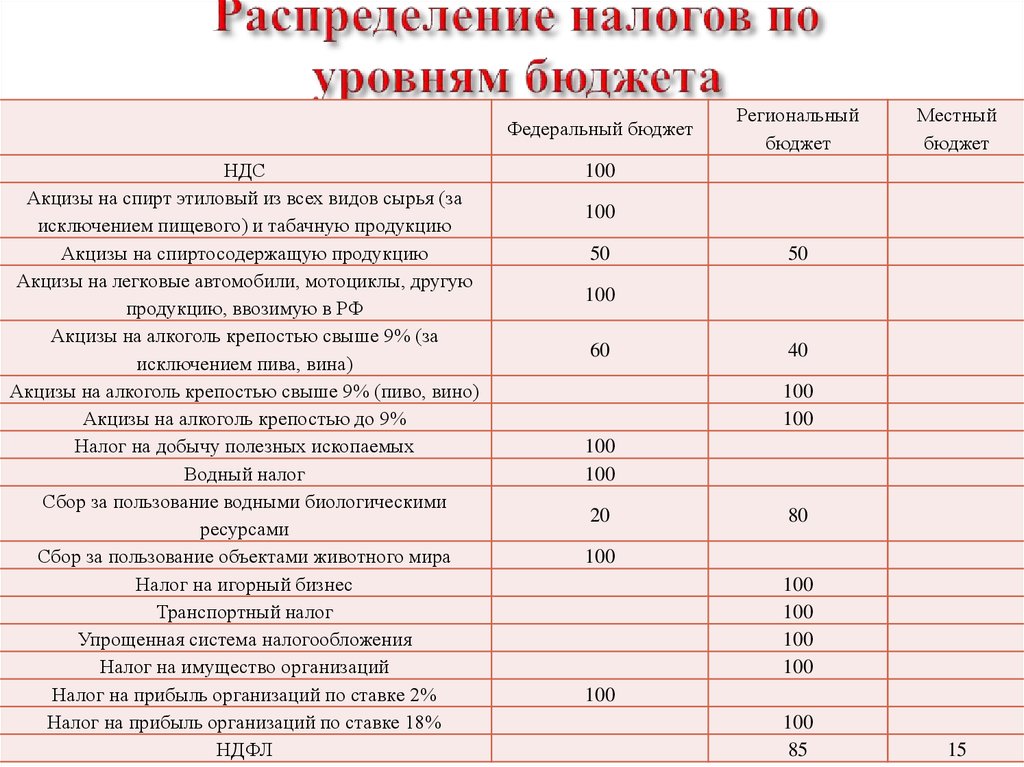

Налоговым кодексом в группу федеральных налогов и сборов включены 9 видов обязательств, перечисленных в ст. 13 НК РФ. Уплачиваемые по ним средства в полном объеме направляются в федеральный бюджет. Исключение – налог на прибыль. По нему сумма распределяется между федеральным и региональным бюджетами.

Региональные налоги в России в 2018 году подразделяются на 3 вида, они утверждены ст. 14 НК РФ. Применительно к этим видам налоговых обязательств Налоговый кодекс регулирует базовые положения. Власти субъектов РФ могут детализировать приведенные в НК правила или дополнять их специфическими требованиями. Кодекс может задавать жесткие ставки по этим налогам или предлагать региональным властям своими правовыми актами самостоятельно утверждать тарифы в рамках определенного диапазона. Все платежи аккумулируются в региональных бюджетах.

Власти субъектов РФ могут детализировать приведенные в НК правила или дополнять их специфическими требованиями. Кодекс может задавать жесткие ставки по этим налогам или предлагать региональным властям своими правовыми актами самостоятельно утверждать тарифы в рамках определенного диапазона. Все платежи аккумулируются в региональных бюджетах.

Местные налоги в 2018 году перечислены в ст. 15 НК РФ. В их составе 2 налога и один сбор. Базовые нормы по этой группе налогов регламентируются НК РФ, а конкретные ставки, льготы и т.п. раскрываются в правовых актах муниципальных властей. Все осуществляемые субъектами хозяйствования перечисления попадают в местные бюджеты.

Полный перечень налогов РФ и их распределение по классификационным категориям приведены в таблице:

|

№ п/п |

Наименование налога |

Федеральные налоги |

|

|

1 |

Налог на доходы физических лиц (гл. |

|

2 |

Налог на прибыль организаций (гл. 25 НК РФ) |

|

3 |

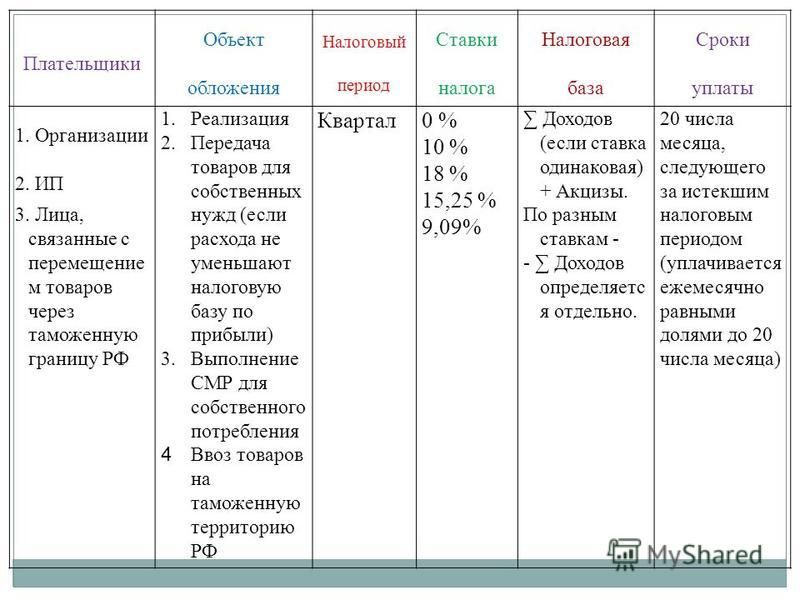

Налог на добавленную стоимость (гл. 21 НК РФ) |

|

4 |

Акцизы (гл. 22 НК РФ) |

|

5 |

Налог на добычу полезных ископаемых (гл. 26 НК РФ) |

|

6 |

Водный налог (гл. 25.2 НК РФ) |

|

7 |

Сбор за пользование объектами животного мира (гл. 25.1 НК РФ) |

|

8 |

Сбор за пользование объектами водных биологических ресурсов (гл. |

|

9 |

Госпошлина (гл. 25.3 НК РФ) |

|

Региональные налоги |

|

|

1 |

Налог на имущество предприятий (гл. 30 НК РФ) |

|

2 |

Налог на игорный бизнес (гл. 29 НК РФ) |

|

3 |

Транспортный налог (гл. 28 НК РФ) |

|

Местные налоги |

|

|

1 |

Земельный налог (гл. 31 НК РФ) |

|

2 |

Торговый сбор (гл. 33 НК РФ) |

|

3 |

Налог на имущество физических лиц (гл. |

23 НК РФ)

23 НК РФ) 25.1 НК РФ)

25.1 НК РФ) 32 НК РФ)

32 НК РФ)Обособленной группой налогов выступают налоговые спецрежимы. Их применение гарантирует налогоплательщику освобождение от некоторых региональных и федеральных налогов. В числе специальных систем налогообложения значатся УСН (упрощенная система налогообложения), ЕНВД (единый налог на вмененный доход), ЕСХН (единый сельхозналог) и патент (гл. 26.2; 26.3; 26.1 и 26.5 НК РФ).

Другая категория обязательных платежей, включенных в гл. 34 НК РФ – страховые взносы (пенсионные, на медстрахование и на соцстрахование, кроме «травматизма») . Администрирование этого типа платежей с 2017 года перешло в сферу влияния налоговиков.

Повышение налогов в 2018 году: принятые и планируемые нововведения

Предложения по увеличению налогового бремени, возлагаемого на граждан и субъектов предпринимательской деятельности, звучат часто и нередко находят поддержку у законодателей. На текущий и следующий годы запланировано изменение некоторых ставок налогообложения, вносятся законопроекты по корректировке алгоритмов начислений налоговых обязательств.

Для будущего увеличения налогов в 2018 году планируется реализация масштабной налоговой реформы. Параллельно предполагается произвести отмену некоторых видов налогов, упростить механизм применения самых проблемных типов фискальных обязательств. Представители Правительства РФ в качестве главной задачи реформирования обозначают стимулирование экономического подъема в бизнес-среде.

Достичь желаемых результатов планируется за счет перекладывания части нагрузки на косвенные налоги. Так, в части НДС повышение налога в 2018 году не предусмотрено, но 24.07.2018 г. Госдумой в третьем чтении принят законопроект о будущем его изменении с 2019 г. Размер ставки по НДС будет увеличен на 2% (с 18% до уровня 20%). Ставки 0% и 10% сохранятся.

На обсуждении находится и несколько вариантов изменения схемы взимания подоходного налога (ни один из вариантов не нашел одобрения у Президента РФ):

- либо увеличить общую ставку налога для всех плательщиков;

- либо вернуться к прогрессивной шкале налогообложения с одновременным введением налоговых послаблений для физлиц, получающих минимальные доходы.

Не прекращаются обсуждения транспортного налога и его взаимоувязки с акцизными платежами. Одно из предложений – отменить транспортный налог, а появившуюся вследствие этого шага брешь в бюджете покрыть за счет роста акцизных сборов. На данный момент, для уравновешивания на внутреннем рынке цен на бензин и дизтопливо, запланированное ранее повышение акцизов было отменено. Рост тарифов остался в силе применительно к акцизам на алкоголь и табачные изделия.

Увеличение налоговой нагрузки коснулось налога на игорный бизнес. Обновленные размеры ставок налогообложения введены Законом от 27.11.2017 г. № 354-ФЗ.

Уже начаты активные действия по реализации налогового маневра в нефтяной отрасли. Суть его заключается в подмене экспортных пошлин на нефтепродукты ростом ставок НДПИ. Также рассматривается законопроект о введении нового налога на дополнительный доход при добыче нефти, ставка которого может составлять 50%.

Налоговый кодекс отменяет все налоги. Их можно не платить

Налоги и вычеты

В чем истерика

В интернете поднялась шумиха по поводу отмены всех налогов. Кто-то внезапно обнаружил странную формулировку в налоговом кодексе:

Федеральные, региональные и местные налоги и сборы отменяются настоящим Кодексом.

И началось: зачем мы платим налоги, их на самом деле отменили, все платежи незаконные, можно ничего не платить? Выходили статьи с подробным объяснением, почему это правда и как этим пользоваться. Мол, Владимир Путин втихую подписал закон, но о нем решили не рассказывать, чтобы люди не перестали пополнять бюджет.

Для экспертов было очевидно, как на самом деле, но далекие от бухгалтерии люди волновались. Было интересно узнать позиции Минфина и ФНС, и вот они появились.

Там правда так написано?

Да, в налоговом кодексе и правда есть такая фраза в пункте 5 статьи 12. Это не фейк, так и написано в действующей редакции.

Источники:

Письмо ФНС от 14.09.18

№ БС-3-21/6520@

Письмо Минфина от 07. 09.18

09.18

№ 03–02–08/64037

Что означает эта фраза?

Этот пункт статьи 12 означает, что отменить какой-то налог можно только налоговым кодексом. То есть нужно внести в него изменения, и только тогда налог можно законно не платить. Это касается всех налогов и страховых взносов, в том числе пеней, штрафов, госпошлин и процентов.

Екатерина Мирошкина

экономист

Профиль автора

Если государство решит отменить транспортный налог везде или в каком-то регионе, для этого потребуется внести изменения в налоговый кодекс. Отдельные статьи или пункты нужно будет отменить, они утратят силу, и только тогда налог перестанет существовать, и его нельзя будет указывать в уведомлениях.

Других способов отменить налог нет. Нельзя издать локальный акт правительства об отмене какого-то одного или всех налогов. Минфин не может выпустить официальное письмо об отмене налога, не внеся изменения в НК.

Налоговая пытается получить доступ к переводам на карты?

Как на самом деле

Но ведь в некоторых регионах не нужно платить отдельные виды налогов.

Это законно?

Это законно?Это законно. В некоторых регионах отдельные виды налогов не платят. Но это не отмена налога, а прекращение взимания. То есть в каком-то регионе его разрешают не платить.

Отменить налог может только налоговый кодекс. Налоги, перечисленные в статьях 13, 14 и 15 НК, действуют и их надо платить, пока их из этих статей не исключат.

Но налоговый кодекс может прекратить взимание налога или дать регионам полномочия решать, будут ли там платить единый налог на вмененный доход и можно ли работать на патенте. Так, например, обстоит дело с налогом на имущество физических лиц и организаций, транспортным и земельным налогом. Регионы и муниципальные образования сами решают, как с ними быть, и могут устанавливать ставки. Но это право им предоставил налоговый кодекс.

Перевод на карту — это еще не доход. Не спешите платить налоги

С чего вы взяли, что все именно так?

Чтобы не было сомнений в смысле формулировки и в том, как ее понимает государство, Минфин и ФНС выпустили несколько писем в течение месяца. У них разное содержание, но смысл один: никакие налоги не отменяли, уведомления выбрасывать не нужно, пункт 5 статьи 12 НК означает, что отмена налогов возможна только через изменения в кодексе. И больше ничего.

У них разное содержание, но смысл один: никакие налоги не отменяли, уведомления выбрасывать не нужно, пункт 5 статьи 12 НК означает, что отмена налогов возможна только через изменения в кодексе. И больше ничего.

Вот эти письма:

Письмо Минфина от 10.08.2018 № 03-02-08/56662

Письмо ФНС от 30.08.2018 № БС-3-11/6012@

Письмо Минфина от 07.09.2018 № 03-02-08/64037

Письмо ФНС России от 14.09.2018 № БС-3-21/6520@

😲 Вся правда о контроле ваших счетов и доходов

Почему такая странная формулировка? Не могли понятно написать?

После разъяснений Минфина и ФНС формулировка уже не кажется такой странной. Особенно если прочитать ее в связке со всей статьей, а не как отдельный пункт.

Но можно было придумать и другую — более понятную и однозначную. Минфин и ФНС нашли ведь короткое объяснение этому пункту без двусмысленных трактовок.

Сложные формулировки в нормативных актах — это специфика официальных документов. Их нельзя писать простым языком и с привычными оборотами. Или можно, но законодатели пока не научились.

Их нельзя писать простым языком и с привычными оборотами. Или можно, но законодатели пока не научились.

Законы проходят лингвистическую экспертизу: специально обученные люди следят за оборотами, придираются к окончаниям и делают замечания даже из-за одного термина. У формулировок должно быть однозначное толкование. Но тут, как видно, не справились. Что ж…

Зачем вы врете про НДФЛ с денежных подарков? Они же облагаются налогом

Налоговые ставки и изменения

28 мая 2020 г. | Агентство

Вниманию персонала округа/транспортного транспорта — Нажмите здесь, чтобы получить информацию о подаче изменений в ставки.

На этой странице представлена последняя информация о ставках налога с продаж, а также об изменениях ставок, запланированных в любом из 88 округов штата Огайо.

По закону округа и транспортные власти штата Огайо могут принимать изменения ставок налога с продаж только в начале любого календарного квартала.

Чтобы автоматически получать бюллетени об изменениях ставок налога с продаж по мере их поступления, подпишитесь на службу оповещения по электронной почте Департамента налогообложения. (При регистрации не забудьте поставить галочку рядом с «Налоги с продаж и использования»).

Информация о текущей ставке

2023 2 nd Квартальные изменения ставки

- С 1 апреля 2023 г. не было изменений ставок окружного налога с продаж и использования. 900 28

2023 1 ст Квартальные изменения ставки

- Ставка налога с продаж и использования для округа Уоррен (83) снизится с 7,00 % до 6,75 % с 1 января 2023 г.

Карта действующих ставок налога с продаж.

— The Finder. Этот онлайн-инструмент поможет определить ставку налога с продаж, действующую для любого адреса в штате Огайо.

— Тарифные планы — В этих таблицах показаны правильные налоги с продаж или использования при заданных налоговых ставках и ценах

Изменения ставок в 2023 году

2-й квартал (вступает в силу с 1 апреля 2023 г. – 30 июня 2023 г.)

- С 1 апреля 2023 г. не было изменений ставок окружного налога с продаж и налога на использование.

1-й квартал (действует с 1 января 2023 г. по 31 марта 2023 г.)

- Тарифы указаны округом и транспортным управлением

- Цены указаны по городам или деревням и почтовым индексам

Изменения ставок в 2022 году

4-й квартал (действует с 1 октября 2022 г. по 31 декабря 2022 г.)

- Изменений ставок окружного налога с продаж и налога с использования, вступивших в силу с 1 октября 2022 г., не было

3-й квартал (вступает в силу с 1 июля 2022 г. – 30 сентября 2022 г.)

- С 1 июля 2022 года не было изменений ставок налога с продаж и налога на использование

2-й квартал (действует с 1 апреля 2022 г. – 30 июня 2022 г.)

– 30 июня 2022 г.)

- Тарифы указаны округом и транспортным управлением

- Цены указаны по городам или деревням и почтовым индексам

1-й квартал (вступает в силу с 1 января 2022 г. – 31 марта 2022 г.)

- Тарифы указаны округом и транспортным управлением

- Цены указаны по городу или деревне и почтовому индексу

Изменение тарифов на 2021 год

4-й квартал (действует с 1 октября 2021 г. по 31 декабря 2021 г.)

- Тарифы указаны округами и транспортными властями

- Цены указаны по городам или деревням и почтовым индексам

3-й квартал (вступает в силу с 1 июля 2021 г. – 30 сентября 2021 г.)

- С 1 июля 2021 года не было изменений ставок окружного налога с продаж и налога на использование

2-й квартал (действует с 1 апреля 2021 г. по 30 июня 2021 г.)

- Тарифы указаны округом и транспортным управлением

- Цены указаны по городам или деревням и почтовым индексам

1-й квартал (вступает в силу с 1 января 2021 г. – 31 марта 2021 г.)

– 31 марта 2021 г.)

- Тарифы указаны округом и транспортным управлением

- Цены указаны по городу или деревне и почтовому индексу

Изменения тарифов на 2020 г.

4-й квартал (действует с 1 октября 2020 г. – 31 декабря 2020 г.)

- Тарифы указаны округами и транспортными властями

- Цены указаны по городу или деревне и почтовому индексу

3-й квартал (вступает в силу с 1 июля 2020 г. по 30 сентября 2020 г.)

- С 1 июля 2020 г. не было изменений ставок окружного налога с продаж и налога на использование

2-й квартал (вступает в силу с 1 апреля 2020 г. по 30 июня 2020 г.)

- Тарифы указаны округом и транспортным управлением

- Цены указаны по городу или деревне и почтовому индексу

1-й квартал (действует с 1 января 2020 г. по 31 марта 2020 г.)

- С 1 января 2020 года не было изменений ставок налога с продаж и налога на использование

Изменения тарифов на 2019 г.

4-й квартал (действует с 1 октября 2019 г. по 31 декабря 2019 г.)

- Тарифы указаны округом и транспортным управлением

- Цены указаны по городу или деревне и почтовому индексу

3-й квартал (вступает в силу с 1 июля 2019 г. по 30 сентября 2019 г.)

- Тарифы округа и транспортных властей

- Цены указаны по городу или деревне и почтовому индексу

2-й квартал (вступает в силу с 1 апреля 2019 г. по 30 июня 2019 г.)

- Тарифы указаны округом и транспортным управлением

- Цены указаны по городу или деревне и почтовому индексу

1-й квартал (действует с 1 января 2019 г. по 31 марта 2019 г.):

- С 1 января 2019 г. не было изменений ставок налога с продаж и налога на использование.

Изменение тарифов за 2018 год

4-й квартал (действует с 1 октября 2018 г. по 31 декабря 2018 г.)

- Тарифы указаны округом и транспортным управлением

- Цены указаны по городу или деревне и почтовому индексу

3-й квартал (вступает в силу с 1 июля 2018 г. – 30 сентября 2018 г.)

– 30 сентября 2018 г.)

- С 1 июля 2018 года не было изменений ставок налога с продаж и налога на использование

2-й квартал (действует с 1 апреля 2018 г. по 30 июня 2018 г.):

- С 1 апреля 2018 г. не было изменений ставок налога с продаж и налога на пользование

1-й квартал (действует с 1 января 2018 г. по 31 марта 2018 г.):

- Тарифы указаны округом и транспортным управлением

- Цены указаны по городу или деревне и почтовому индексу

Изменение тарифов на 2017 г.

4-й квартал (вступает в силу с 1 октября 2017 г. по 31 декабря 2017 г.)

- Тарифы указаны округом и транспортным управлением

- Цены указаны по городу или деревне и почтовому индексу

3-й квартал (вступает в силу с 1 июля 2017 г. по 30 сентября 2017 г.)

- С 1 июля 2017 г. не было изменений ставок налога с продаж и налога на использование

2-й квартал (вступает в силу с 1 апреля 2017 г. по 30 июня 2017 г.):

по 30 июня 2017 г.):

- Тарифы округа и транспортных властей

- Цены указаны по городу или деревне и почтовому индексу

1-й квартал (действует с 1 января 2017 г. по 31 марта 2017 г.):

- С 1 января 2017 г. не было изменений ставок налога с продаж и налога на использование.

Изменение тарифов за 2016 г.

4-й квартал (действует с 1 октября 2016 г. по 31 декабря 2016 г.):

- Тарифы указаны округом и транспортным управлением

- Цены указаны по городу или деревне и почтовому индексу

3-й квартал (вступает в силу с 1 июля 2016 г. по 30 сентября 2016 г.):

- Тарифы указаны округом и транспортным управлением

- Цены указаны по городу или деревне и почтовому индексу

2-й квартал (действует с 1 апреля 2016 г. – 30 июня 2016 г.):

- С 1 апреля 2016 г. не было изменений ставок налога с продаж и налога на использование.

1-й квартал (действует с 1 января 2016 г. по 31 марта 2016 г.):

по 31 марта 2016 г.):

- Тарифы указаны округом и транспортным управлением

- Цены указаны по городу или деревне и почтовому индексу

Изменения ставок за 2015 г. и предыдущие годы

4-й квартал (действует с 1 октября 2015 г. по 31 декабря 2015 г.):

- С 1 октября 2015 г. не было изменений ставок налога с продаж и использования

3-й квартал (действует с 1 июля 2015 г. по 30 сентября 2015 г.):

- Тарифы указаны округом и транспортным управлением

- Цены указаны по городу или деревне и почтовому индексу

2-й квартал (вступает в силу с 1 апреля 2015 г. по 30 июня 2015 г.):

- Тарифы указаны округом и транспортным управлением

- Цены указаны по городу или деревне и почтовому индексу

1-й квартал (вступает в силу с 1 января 2015 г. по 31 марта 2015 г.):

- С 1 января 2015 г. не было изменений ставок налога с продаж и использования

Для получения информации об изменениях ставок, имевших место до 2015 года, нажмите здесь.

Об авторе