Региональные налоги перечень: НК РФ Статья 14. Региональные налоги \ КонсультантПлюс

Налоговая система России | Законодательство стран СНГ

Общие сведения

Главным налоговым законом России является Налоговый кодекс Российской Федерации. Также в систему налогового законодательства входят федеральные, региональные и муниципальные нормативно-правовые акты, регулирующие данный вид правоотношений.

Налоговой кодекс РФ состоит из двух частей. Первая часть регулирует общие вопросы налогообложения. В ней указаны все виды налогов и иных платежей, действующие на территории нашего государства, регламентирован порядок исполнения налоговых обязательств, права, обязанности и ответственность участников налоговых отношений и многие другие общие аспекты.

Вторая часть устанавливает ставки или способ их определения, порядок, сроки уплаты всех налогов, действующих на территории РФ.

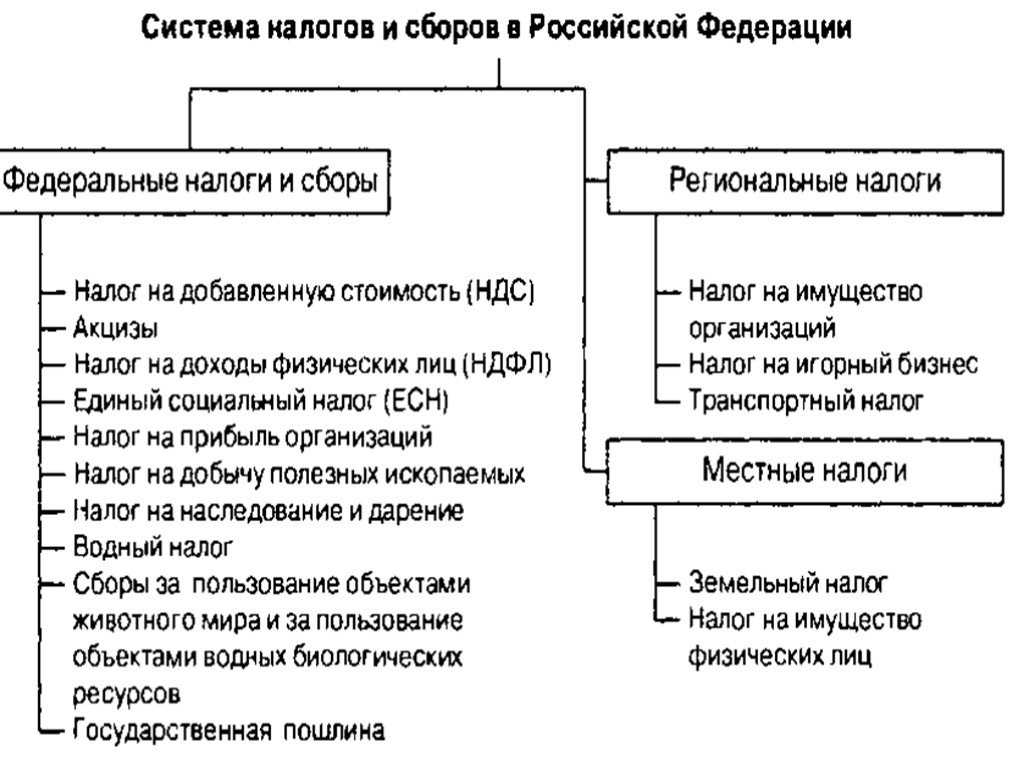

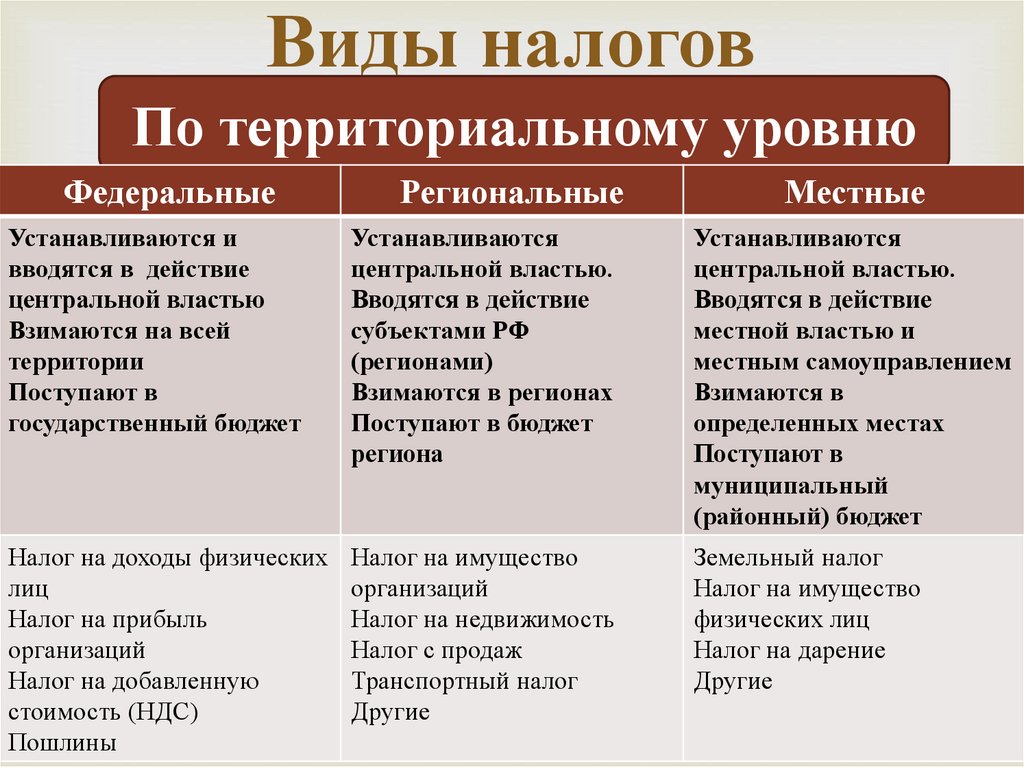

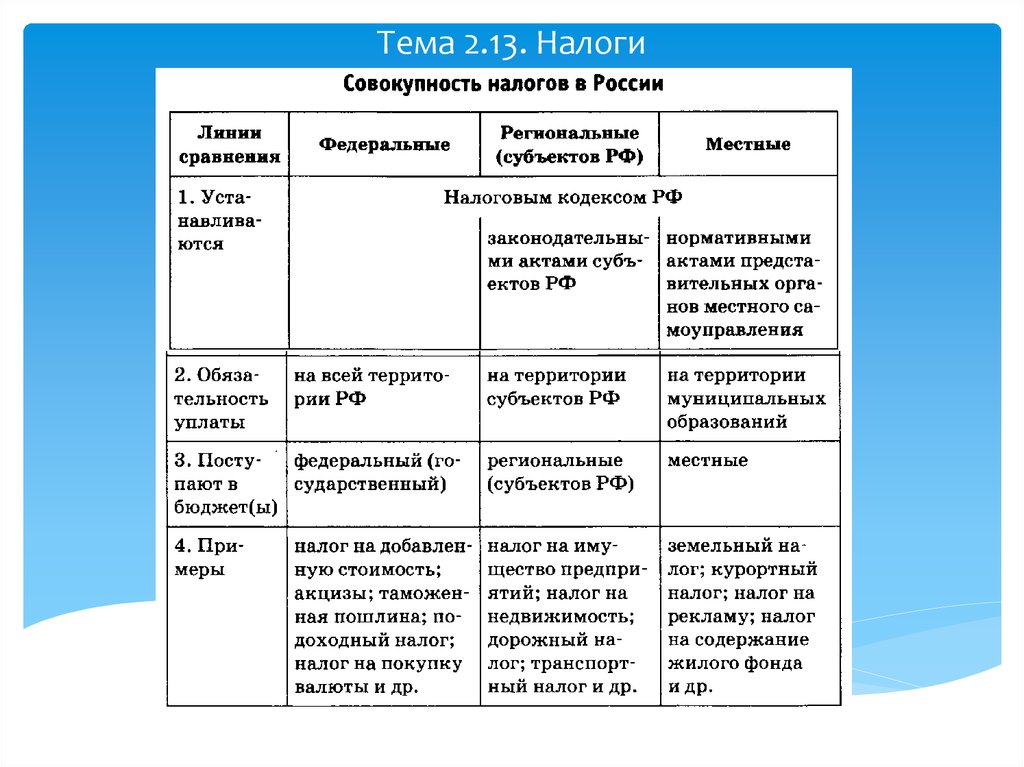

Поскольку Россия является федеративным государством, ее налоговая система, так же, как и вертикаль власти, состоит из трех уровней: федеральные налоги, региональные налоги

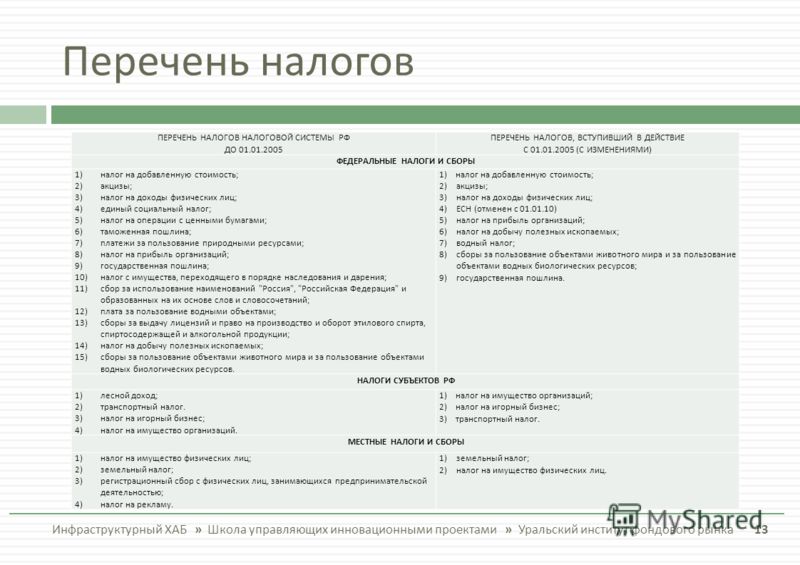

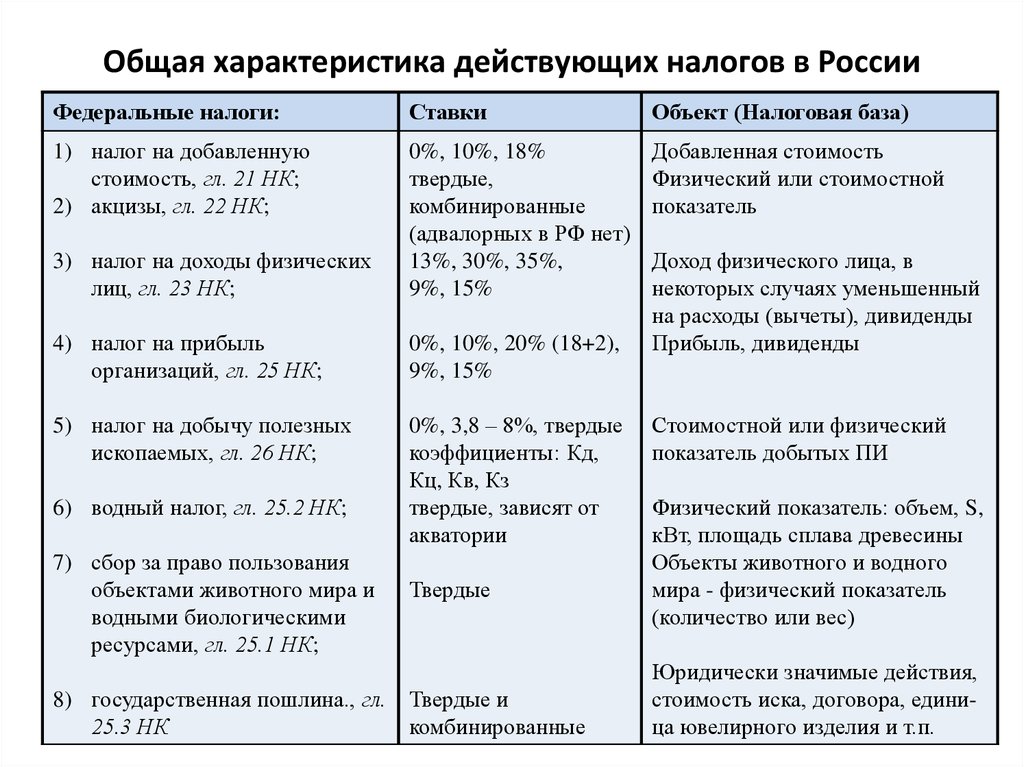

Федеральные налоги и сборы

Налог на добавленную стоимость. Плательщики – лица, реализующие определенную продукцию на территории страны, в том числе перемещающие ее через границу. Общая ставка равна восемнадцати процентам, имеются льготные ставки, равные нулю и

десяти процентам.

Плательщики – лица, реализующие определенную продукцию на территории страны, в том числе перемещающие ее через границу. Общая ставка равна восемнадцати процентам, имеются льготные ставки, равные нулю и

десяти процентам.

Акцизы. Плательщики – лица, осуществляющие различные операции с подакцизной продукцией, (производители, реализаторы, импортеры). К ней относятся: алкогольная, спиртосодержащая, продукция, табачные изделия, нефтепродукты, газ, автотранспорт, некоторые химические вещества. Ставки зависят от вида товара, различны на 2016 и 2017 годы.

Налог на доходы физических лиц. Общая ставка – тринадцать процентов, для определенных видов доходов ставки равны девяти, тридцати и тридцати пяти процентам. Предусмотрены вычеты.

Налог на прибыль организаций. Объект – доходы за минусом понесенных в налоговом периоде расходов. База – прибыль в денежном выражении. Общая ставка – двадцать процентов.

Сборы за пользование объектами животного мира. Плательщики – лица, получившие разрешение на использование таких объектов на территории РФ. Ставка зависит от вида объекта.

Водный налог. Плательщики – пользователи водными объектами на основании лицензии. Налоговая база определяется в зависимости от способа водопользования (это может быть объем забранной воды, площадь водного пространства и т.д.). Ставки различны, зависят от вида использования, наименования используемого водного объекта.

Государственная пошлина. Плательщики – лица, обращающиеся в уполномоченные органы государственной власти и местного самоуправления за совершением различных юридически значимых действий (в суды, к нотариусам, органы ЗАГС и т.д.) Размер зависит от вида испрашиваемого действия.

Налог на добычу полезных ископаемых. Плательщики – пользователи недр. Налоговая база – стоимость извлеченного ископаемого. Налоговые ставки различны, устанавливаются, как в твердой сумме, так и в процентном соотношении к стоимости ресурса.

Размер ставки зависит от вида добычи.

Налоговые ставки различны, устанавливаются, как в твердой сумме, так и в процентном соотношении к стоимости ресурса.

Размер ставки зависит от вида добычи.

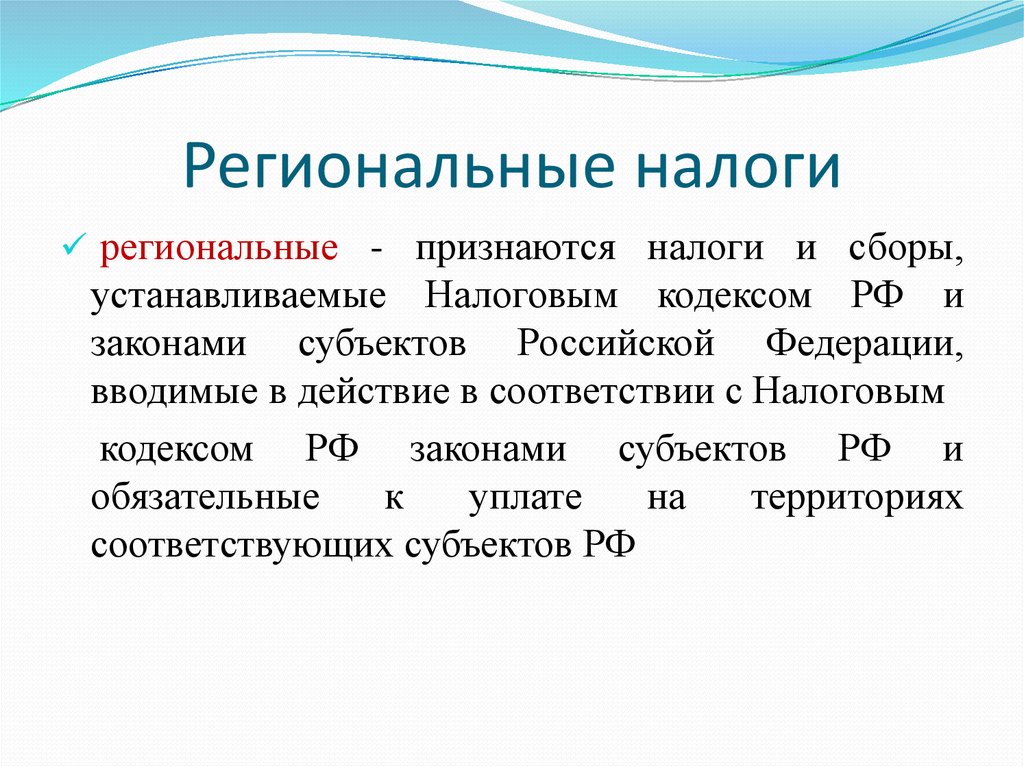

Региональные налоги и сборы.

Транспортный налог. Плательщики – лица, на чье имя зарегистрировано транспортное средство. Объекты – разные виды автомобильного, водного, воздушного транспорта. Ставка налога прогрессивная, зависит от мощности двигателя.

Налог на игорный бизнес. Плательщики – организаторы проведения азартных игр. Объект – игровое оборудование. Ставки различны, зависят от вида игрового оборудования, устанавливаются в ежемесячной твердой сумме за единицу оборудования.

Налог на имущество организаций. Плательщики – собственники и титульные владельцы движимого и недвижимого имущества, учтенного на балансе как основные средства. База – среднегодовая стоимость. Ставка устанавливается региональными властями

и не может превышать 2. 2 процента стоимости.

2 процента стоимости.

Местные налоги и сборы.

Земельный налог. Плательщики – собственники и владельцы земельных участков. База – кадастровая стоимость. Ставки устанавливаются местными властями и не могут превышать предельный размер, установленный НК РФ. Такой предел различен для земель различных категорий и равен, по общему правилу, полутора процентам, кроме земель сельхозназначения, земель жилищного фонда и некоторых других, для которых предельный размер равен 0.3 процентам.

Налог на имущество физических лиц. Плательщики – собственники недвижимости. База – кадастровая стоимость. Ставка устанавливается местными властями и не может превышать предельного размера. Этот размер зависит от вида имущества, его стоимости и варьируется в пределах от 0.1 процента до двух процентов.

Торговый сбор. Плательщики – лица, осуществляющие торговую деятельность на территории муниципального района, где действует сбор. Ставка устанавливается муниципалитетами.

Ставка устанавливается муниципалитетами.

Специальные налоговые режимы.

В целях создания благоприятных условий для предпринимательства для некоторых плательщиков в РФ введены и действуют несколько специальных налоговых режимов, таких как:

Единый сельскохозяйственный налог. Применяется производителями сельхозпродукции, заменяет уплату налогов на прибыль и имущество организаций. Объект налогообложения – доходы за минусом произведенных расходов. Общая ставка составляет шесть процентов. Для плательщиков Крыма и Севастополя предусмотрены льготы в виде нулевой ставки на 2015-2016 годы и четырехпроцентной ставки с 2017 по 2021 год.

Упрощенная система налогообложения. Плательщики – организации и предприниматели, отвечающие определенным требованиям. Освобождает от уплаты подоходного налога, налогов на имущество, налога на прибыль. Объект – доходы и доходы за вычетом

расходов. Ставка устанавливается региональными законами, для объекта в виде доходов варьируется от одного до шести процентов. Для объекта в виде доходов за вычетом расходов, ставка колеблется от пяти до пятнадцати процентов. Для Крыма и

Севастополя предусмотрены льготы.

Для объекта в виде доходов за вычетом расходов, ставка колеблется от пяти до пятнадцати процентов. Для Крыма и

Севастополя предусмотрены льготы.

Налогообложение при выполнении соглашений о разделе продукции, заключенных на основании

ФЗ «О соглашениях о разделе продукции».

Патентная система. Применяется предпринимателями при осуществлении некоторых видов предпринимательской деятельности, перечисленных в законе. Освобождает от уплаты: подоходного налога и налога на имущество. Объект налогообложения – потенциально возможный годовой доход. Ставка равна шести процентам, для Крыма и Севастополя предусмотрены льготы.

Завершая краткий обзор налогового законодательства России, можно сделать следующие выводы.

В целом основной налоговый закон можно назвать современным, удобным, и понятным. Он очень подробно регулирует как общие вопросы налогообложения, так и особенности исчисления и уплаты каждого отдельно взятого налога.

Налоговое бремя нельзя назвать чрезмерным, ставки по основным налогам – средние, не сильно высокие, но и не слишком низкие.

Хочется надеяться, что в будущем государство будет и дальше стремиться повысить свои доходы от налоговых поступлений не экстенсивным, а интенсивным путем, то есть за счет повышения эффективности их взимания и платежной дисциплины, а не путем увеличения налоговых ставок, а все прогнозы о возможном повышении после выборов Президента в 2018 году основных налогов – подоходного, НДС и акцизов – останутся лишь слухами.

Статья подготовлена специалистами ООО «СоюзПравоИнформ».

© СоюзПравоИнформ. При перепечатке ссылка на источник обязательна.

404 Cтраница не найдена

Версия для слабовидящих Вход на сайт Версия для слабовидящих Вход на сайт

Чукотский северо-восточный

техникум посёлка Провидения

- О техникуме

- Сведения об образовательной организации

- Образовательная организация

- Аккредитация

- Преподаватели

- Сотрудники

- История

- Документы

- Устав

- Библиотека и Библиотечно-информационная система

- Контакты

- Новости

- Лицензии

- Фотогалерея

- Объявления

- Газета «Роза Ветров»

- Дорожная безопасность

- Антикоррупционное просвещение

- Центр коллективного доступа

- Финансовая грамотность

- Наставничество

- Общественное питание

- Воспитательная работа

- Противодействие коррупции

- Абитуриентам

- Приемная комиссия

- Документы и справки

- Правила и условия приема

- Питание

- Общежития

- Студенческая жизнь

- Студентам

- Учебные материалы

- Оплата обучения

- Документы и справки

- Студенческая жизнь

- Спортивная жизнь

- Расписание занятий

- Выпускникам

- Справочные системы

- МЦПК

- Контакты

- Обращения граждан

- Обращения граждан

- Личный прием граждан

- Письменное обращение

- Электронная приемная

- Проверить статус обращения

- Порядок рассмотрения обращений

- Порядок обжалования

- Обзор обращений граждан

- Ответы на обращения, затрагивающие интересы неопределенного круга лиц

- Правовое регулирование

- Онлайн запись

- ССТВ

- Главная

- ›

- О техникуме

- ›

- Финансовая грамотность

Муниципальный подоходный налог

11 мая 2020 г. |

Agency

|

Agency

Муниципальные подоходные налоги: Содержание

Роль Департамента налогообложения штата Огайо в отношении муниципального подоходного налога ограничивается администрированием налога для компаний, производящих электрическое освещение, и местных телефонных компаний, а также для тех предприятий, которые налоговый инспектор по муниципальному налогу на чистую прибыль. Все остальные налогоплательщики-предприятия, а также все налогоплательщики-физические лица должны направлять вопросы о налоге в город или деревню, которые ввели налог, или в агентство, нанятое муниципалитетом для решения таких вопросов от его имени.

В качестве услуги налогоплательщикам Департамент по налогам и сборам составил приведенный ниже список ресурсов муниципального подоходного налога. Департамент налогообложения штата Огайо не несет ответственности за точность или доступность этой информации, а также за ее неточную или устаревшую информацию.

- Бизнес-шлюз Огайо — Бизнес-шлюз Огайо предлагает онлайн-электронную регистрацию для большинства муниципалитетов Огайо с подоходным налогом.

Услуги по налогам на доходы от бизнеса (чистой прибыли) и налогам, удерживаемым работодателем, доступны после входа в систему на сайте business.ohio.gov. Дополнительную информацию и справку по всем службам электронной подачи документов Gateway можно найти здесь (business.ohio.gov/efiling/)

Услуги по налогам на доходы от бизнеса (чистой прибыли) и налогам, удерживаемым работодателем, доступны после входа в систему на сайте business.ohio.gov. Дополнительную информацию и справку по всем службам электронной подачи документов Gateway можно найти здесь (business.ohio.gov/efiling/) - Формы и информация о муниципальном индивидуальном подоходном налоге — В качестве услуги для налогоплательщиков Департамент налогообложения составил этот список ссылок на местную информацию о городских и сельских подоходных налогах.

- Искатель — Хотите знать, находится ли адрес в определенном городе или деревне? Этот онлайн-инструмент может помочь.

- Загружаемая таблица ставок — Департамент налогообложения ведет полную базу данных ставок муниципального подоходного налога, которую можно загрузить.

- Отдел подоходного налога города Колумбуса — Город Колумбус собрал большой объем информации о муниципальном подоходном налоге.

Выбрав эту ссылку, нажмите на вкладку «Налоговые муниципалитеты», чтобы найти ставки и местные контактные лица для городов и деревень, которые ввели подоходный налог.

Выбрав эту ссылку, нажмите на вкладку «Налоговые муниципалитеты», чтобы найти ставки и местные контактные лица для городов и деревень, которые ввели подоходный налог. - Годовой отчет (PDF) — эта выдержка из годового отчета Департамента налогообложения штата Огайо за 2019 финансовый год содержит сводную информацию о муниципальном подоходном налоге.

- Закрытие бизнеса — Существуют определенные налоговые обязательства, связанные с закрытием бизнеса. Узнайте больше здесь.

Дополнительные ресурсы

Транспортные налоги

Лицензия продавца

Сроки выполнения

Процентные ставки

Программа добровольного раскрытия информации

Форма представления налогоплательщика (TBOR 1)

Электронная библиотека самопомощи OBG

Программа налогового образования студентов

Смотреть учебник по малому бизнесу

Дополнительные ресурсы для бизнеса

Калькулятор процентов

Налоговые исследования

Архив налоговых уведомлений

Выпуски новостей

Налоговое мобильное приложение Огайо

Муниципальные объекты

Просмотреть все дополнительные ресурсы

Команды обслуживания клиентов ORPTS

Перейти к основному содержанию

Ваш браузер должен поддерживать JavaScript для полноценного использования этого сайта.

Об авторе