Региональные налоги список: НК РФ Статья 14. Региональные налоги \ КонсультантПлюс

Региональные налоги: перечень | Современный предприниматель

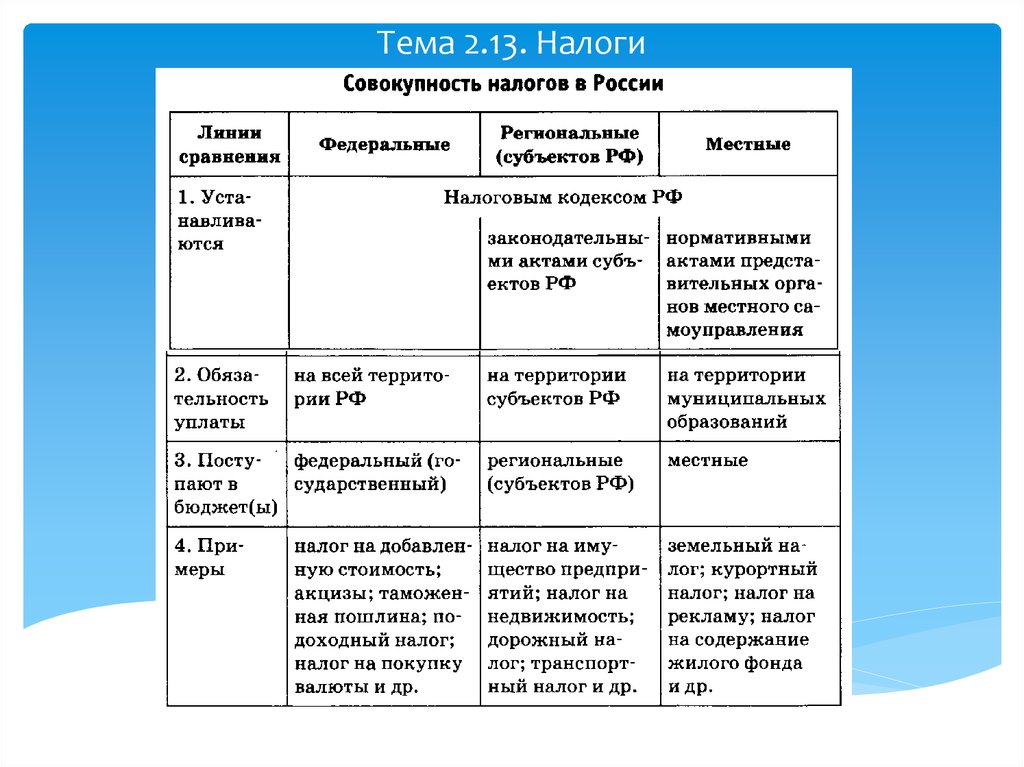

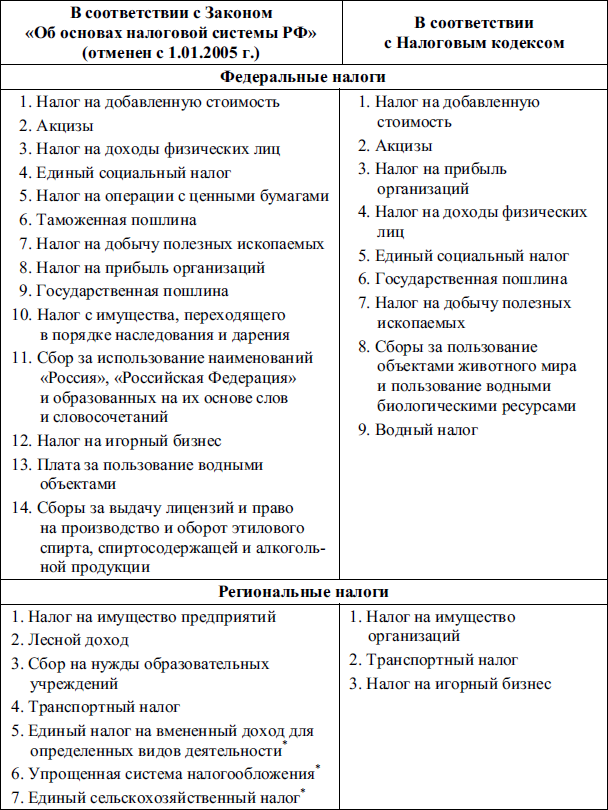

Региональные налоги и сборы закреплены НК РФ. Их особенность в том, что решения по ставкам и срокам перечисления налоговых платежей устанавливаются в каждом субъекте РФ отдельно. Региональные налоги отличаются от федеральных тем, что определение льготных категорий плательщиков и порядок применения ставок в разных регионах могут существенно отличаться.

Региональные налоги: перечень 2017

Экономическая независимость субъекта РФ, способность реализации местных комплексных социальных программ, развитие инфраструктуры и рационализация использования природных ресурсов, соблюдение экологических норм – эти проблемы призваны решить налоги в региональный бюджет. Диверсификация доходов между бюджетами разных уровней – залог стабильности бюджетной политики и возможность ликвидации дотационного фактора.

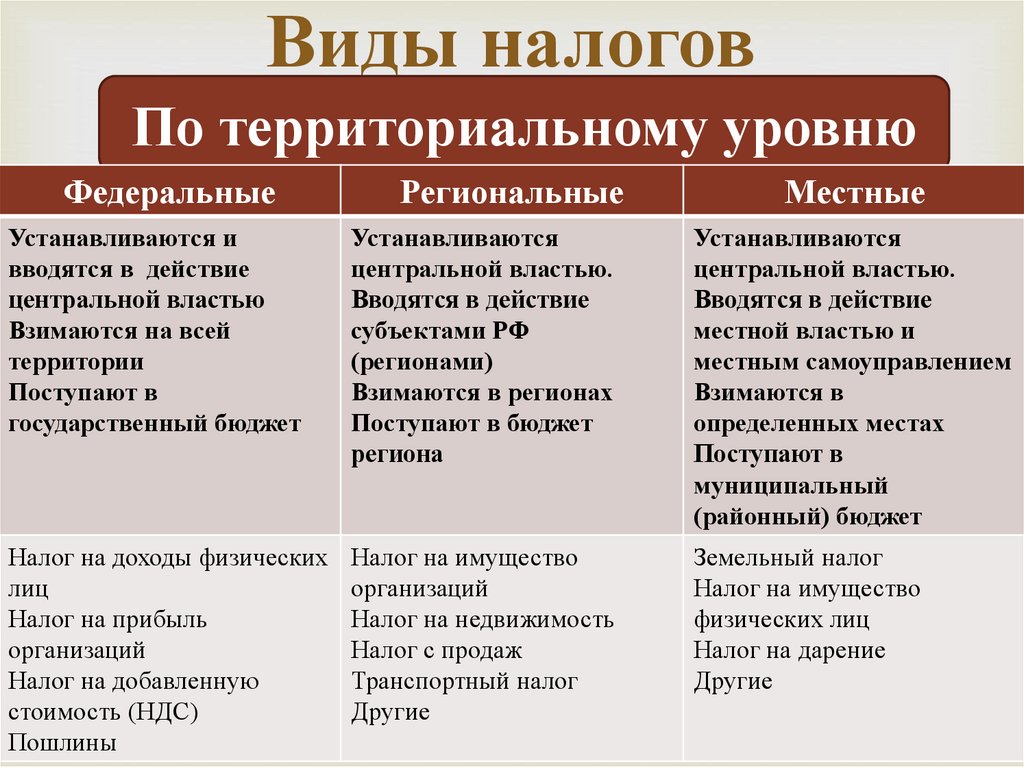

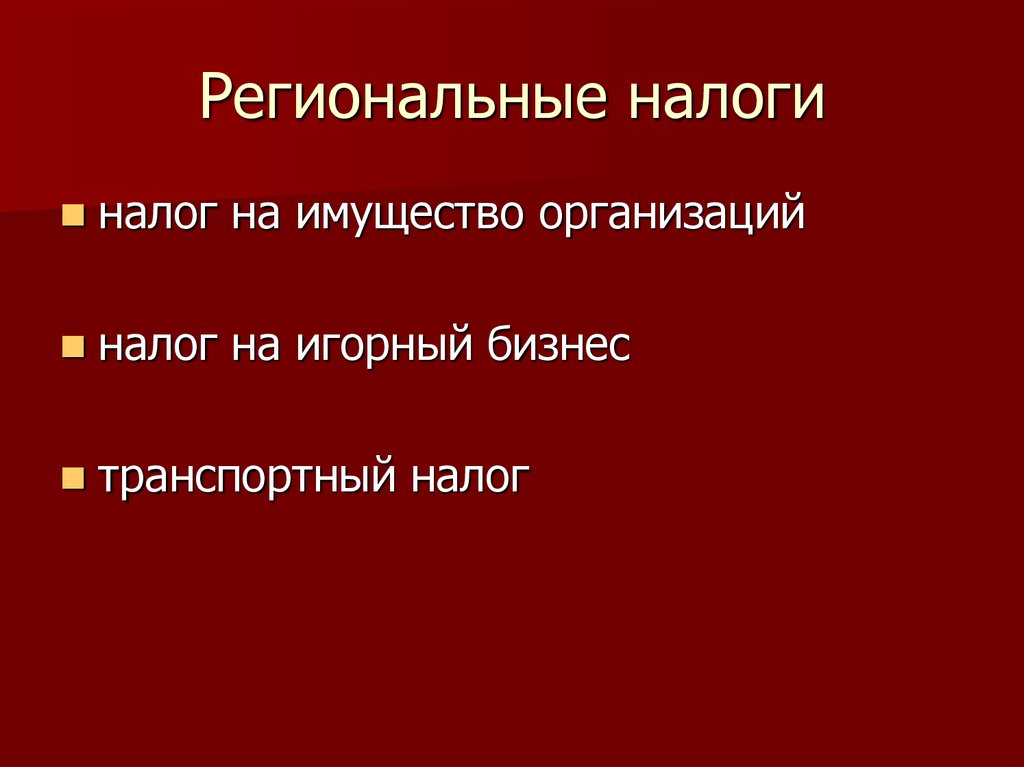

К региональным налогам относятся три категории платежей:

- Налоги, которые вводятся на федеральном уровне, а уточнение ставок и списка льгот по ним делегируется регионам.

- Региональные налоги, перечень которых утвержден НК РФ, но продолжительность их применения регулируется каждым субъектом, исходя из потребностей и возможностей области.

- Региональные налоги и сборы, которые вводятся и регламентируются региональными властями, но не противоречат общим положениям налогового законодательства страны.

Список региональных налогов, действующих по всей России, по состоянию на 2017 год:

- На игорный бизнес.

- На имущество предприятия.

- На транспорт.

Особенность имущественного налога в том, что при переходе на специальные налоговые режимы, обязательства по его начислению с уплатой в бюджет прекращаются. Это касается УСН (в отдельных случаях), ЕНВД и ЕСХН.

Общая характеристика региональных налогов: транспортный налог

В роли плательщиков выступают лица, у которых имеются зарегистрированные на них транспортные средства. К объектам обложения относятся воздушные, наземные и водные виды средств передвижения. В ст. 358 НК РФ приведен полный перечень исключений из числа транспортных средств, владение которыми не сопряжено с появлением расчетов по налогу.

В ст. 358 НК РФ приведен полный перечень исключений из числа транспортных средств, владение которыми не сопряжено с появлением расчетов по налогу.

Все региональные налоги обязательны к уплате, транспортный перечисляется в течение года авансовыми суммами, которые по итогу года корректируются. Формула расчета данного вида налога – ставка перемножается с налоговой базой и повышающим коэффициентом. Налоговую базу вычисляют путем деления общего количества месяцев нахождения в собственности у конкретного плательщика на 12. Транспортные региональные налоги устанавливаются по отдельным субъектам в разном диапазоне ставок. На их размер оказывают влияние мощность двигателя, категорийность средства передвижения, его вместимость и год выпуска. Отчетность (только организациями) представляется по окончании налогового периода, крайний срок – 1 февраля следующего года.

Характеристика региональных налогов: налог на имущество

К плательщикам имущественного налога относят организации, у которых на балансе числится такое имущество, как недвижимое и движимое. Власти субъектов РФ могут менять размер ставок по данному налогу только в пределах очерченного НК диапазона. Максимальная планка налога – 2,2%.

Власти субъектов РФ могут менять размер ставок по данному налогу только в пределах очерченного НК диапазона. Максимальная планка налога – 2,2%.

Региональным налогом является налог на имущество, исчисляемый путем перемножения ставки с налоговой базой. По итогам года сумму к перечислению определяют, как разницу между общим размером налога, начисленным за истекший период, и произведенными в течение года авансовыми платежами.

Региональные налоги, перечень которых включает налог на имущество, предполагают регулярное представление отчетности юрлиц. По имущественным налоговым отчислениям это декларация вместе с расчетами по авансовым платежам налога. При установлении региональных налогов законодательными органами субъекта РФ, уточняются и сроки подачи соответствующих отчетов – в разных регионах они могут быть разными. Расчеты по авансовым платежам имущественного налога сдаются в течение 30-дневного периода со дня окончания отчетного периода. Декларация подается единожды в год до 30 марта в году, следующем за истекшим.

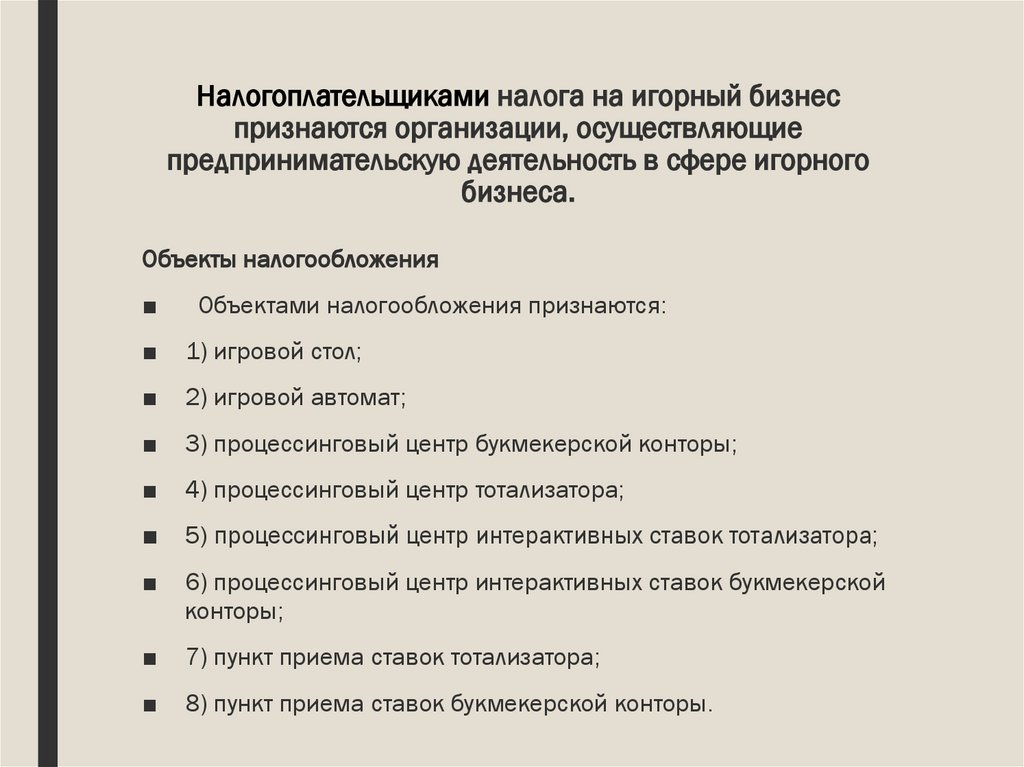

Элементы региональных налогов: налог на игорный бизнес

Налог на игорный бизнес предполагает регулирование сферы азартных игр. В качестве плательщика налога выступает предприятие, специализирующееся на организации и проведении мероприятий с использованием игровых автоматов и столов. Прием ставок на тотализаторе – еще одна сфера применения данного налога. Региональные налоги в РФ устанавливаются по игорному бизнесу в каждом субъекте отдельно, но объекты налогообложения в игорном бизнесе одинаковы везде:

- Игровое оборудование;

- Процессинговые центры тотализаторов с букмекерскими конторами;

- Пункты приема ставок.

Так как региональными признаются налоги и сборы, платежи по которым зачисляются в региональный бюджет, то и условие регистрации налогооблагаемых объектов в игорном бизнесе в налоговых органах именно по месту установки игровых аппаратов является последовательным. На процедуру регистрации каждого объекта игорным заведениям отводится два рабочих дня до момента установки оборудования.

К региональным налогам и сборам относятся те фискальные инструменты, ставки по которым самостоятельно устанавливают власти субъектов РФ. Если фиксация размера ставки на региональном уровне не произошла, то налог исчисляется по минимальному значению. Льготы по региональным налогам устанавливаются и отменяются на уровне субъектов РФ с учетом ограничений НК. Для игорного налога никаких льготных условий нет. Налог платится ежемесячно до 20 числа следующего месяца, аналогичные сроки предусмотрены для сдачи декларации.

Разобравшись с вопросом, какие налоги относятся к региональным налогам, становится понятен механизм формирования основных условий налогообложения, отличия в сроках уплаты и особенностях создания льготных списков между субъектами РФ объясняются разным уровнем экономического развития регионов, их текущим потенциалом.

Власти предложили взимать со всей недвижимости бизнеса налог по кадастру — РБК

Минфин предлагает рассчитывать налог на имущество по кадастровой стоимости для всего имущества бизнеса, а не для части, как сейчас. Изменение приведет к росту доходов регионов, но увеличит нагрузку на бизнес, говорят эксперты

Изменение приведет к росту доходов регионов, но увеличит нагрузку на бизнес, говорят эксперты

Фото: АГН «Москва»

Минфин рассчитывает до 2025 года перейти к налогообложению недвижимого имущества организаций, исходя из кадастровой стоимости в отношении всех объектов недвижимости. Такая мера прописана в проекте «Основных направлений бюджетной, налоговой и таможенно-тарифной политики на 2023 год и плановый период 2024 и 2025 годов» (документ есть у РБК, его подлинность подтвердил источник, близкий к правительству).

Цель новации — «выравнивание налоговой нагрузки для организаций и физических лиц», говорится в документе. Сейчас по существу все граждане платят налог на квартиры и дома, исходя из их кадастровой стоимости, которая в идеале должна быть близка к рыночной, а у организаций есть много объектов, налогообложение которых осуществляется по старому порядку — исходя из балансовой стоимости (как правило, она ниже кадастровой).

Минфин, как автор «Основных направлений», отмечает, что среди общего правила будут исключения — сооружения, для которых налог по-прежнему не будет определяться по кадастровой цене. Однако детали новой конструкции налога не уточняются. Не указан и срок, когда планируется такой окончательный переход.

Однако детали новой конструкции налога не уточняются. Не указан и срок, когда планируется такой окончательный переход.

adv.rbc.ru

В пресс-службе Минфина на запрос РБК ответили, что данный вопрос прорабатывается, и «о конкретных решениях говорить преждевременно». РБК отправил запрос в ФНС.

adv.rbc.ru

Исчисление налога на имущество по кадастровой стоимости для всех компаний (кроме исключений) значится в блоке «системных мер повышения инвестиционной активности». Минфин полагает, что это поспособствует «созданию справедливых конкурентных условий и улучшению условий ведения бизнеса».

Опрошенные РБК эксперты предупредили, что всеобщее исчисление налога на имущество по кадастровой стоимости приведет к увеличению налоговой нагрузки для бизнеса.

Сейчас по общему правилу компании платят налог на недвижимое имущество исходя из среднегодовой балансовой стоимости объекта — это цена сооружения за вычетом амортизации, отраженная в бухгалтерском учете.

Так, например, Москва 26 сентября опубликовала предварительный перечень коммерческих объектов, налог на имущество которых в 2023 году будет рассчитываться исходя из кадастровой стоимости. В список включено около 39 тыс. объектов коммерческой недвижимости — торговые и офисные помещения, объекты общественного питания и бытового обслуживания. По сравнению с 2022 годом число объектов в перечне выросло на 5%, сообщил департамент экономической политики и развития Москвы.

В 2020 году в Минфине уже поднимали вопрос о постепенном переходе на взимание налога на недвижимое имущество организаций по кадастровой, а не балансовой стоимости. Такая возможность обсуждается с регионами и в случае реализации значительно увеличит поступления в их бюджеты, говорил тогда первый замминистра финансов Леонид Горнин.

Такая возможность обсуждается с регионами и в случае реализации значительно увеличит поступления в их бюджеты, говорил тогда первый замминистра финансов Леонид Горнин.

В свою очередь, глава ведомства Антон Силуанов поддерживал это предложение, но предупреждал о риске увеличения нагрузки на бизнес. В качестве аргумента в пользу новой схемы он напоминал, что физлица уже платят налог на недвижимое имущество не по «бэтэишной [инвентаризационной], а по кадастровой стоимости» (это изменение было введено в 2015 году).

По оценке Силуанова от 2020 года, по балансовой стоимости платился налог приблизительно с 60% объектов, а по кадастровой — с 40%.

В интервью РБК в начале сентября Горнин говорил, что имущественные налоги — это стабильный и «стрессоустойчивый» источник налоговых поступлений в региональные бюджеты в отличие от конъюнктурно зависимого налога на прибыль.

Предполагаемые Минфином изменения могут быть сконструированы обратным от текущей нормы способом: законом будет установлено общее правило о том, что все объекты обложения налога на имущество организаций облагаются им по кадастровой стоимости, при этом будет предусмотрен перечень исключений из этого правила, предполагает ведущий юрист практики «Налоговые споры» юрфирмы «Лемчик, Крупский и партнеры» Сергей Булгаков. «Возможно, объекты-исключения также будут перечислены в специальном реестре на уровне региона. Динамика количества объектов, охватываемых налогообложением по кадастровой стоимости, в разных субъектах будет отличаться. Можно предположить, что в отдельных регионах количество таких объектов может вырасти многократно», — добавляет он.

«Возможно, объекты-исключения также будут перечислены в специальном реестре на уровне региона. Динамика количества объектов, охватываемых налогообложением по кадастровой стоимости, в разных субъектах будет отличаться. Можно предположить, что в отдельных регионах количество таких объектов может вырасти многократно», — добавляет он.

Сейчас по балансовой стоимости рассчитывается налог для производственных, сельскохозяйственных и складских зданий, а также объектов транспортной инфраструктуры.

Поскольку налог региональный, именно регионы будут устанавливать дополнительные критерии для отнесения объекта для исчисления налога по новым основаниям, соглашается юрист юридической службы «Амулекс» Оксана Цветкова. Она допускает установление дифференцированных налоговых ставок в каждом регионе.

Установление расчета налога по кадастровой стоимости для всех объектов недвижимости увеличит поступления в бюджеты регионов, но одновременно с этим — и нагрузку на бизнес, убеждены юристы. «Кадастровая стоимость, скорее всего, будет выше нынешней балансовой — соответственно, нагрузка на организации возрастет.

Есть случаи, когда исчисление налога по кадастровой стоимости бывает выгоднее, чем по среднегодовой: это зависит от первоначальной стоимости объектов и давности их приобретения, обнадеживает Булгаков. «В то же время неприятные последствия ждут пользователей упрощенной системы налогообложения, так как применение УСН не освобождает от уплаты налога на имущество организаций в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость (п. 2 ст. 346.11 НК РФ). Однако нельзя исключать, что в связи с изменениями в главу о налоге на имущество организаций это правило также будет изменено», — отмечает он.

По мнению Аракеляна, для налогоплательщика должен остаться доступным инструмент оспаривания кадастровой стоимости для уменьшения налоговой базы. Это право доступно физлицам и активно применяется ими в последние годы, напоминает он.

Это право доступно физлицам и активно применяется ими в последние годы, напоминает он.

Муниципальный подоходный налог

11 мая 2020 г. | Agency

Муниципальные подоходные налоги: Содержание

Роль Департамента налогообложения штата Огайо в отношении муниципального подоходного налога ограничивается администрированием налога для компаний, производящих электрическое освещение, и местных телефонных компаний, а также для тех предприятий, которые налоговый инспектор по муниципальному налогу на чистую прибыль. Все остальные налогоплательщики-предприятия, а также все налогоплательщики-физические лица должны направлять вопросы о налоге в город или деревню, которые ввели налог, или в агентство, нанятое муниципалитетом для решения таких вопросов от его имени.

В качестве услуги налогоплательщикам Департамент по налогам и сборам составил приведенный ниже список ресурсов муниципального подоходного налога. Департамент налогообложения штата Огайо не несет ответственности за точность или доступность этой информации, а также за ее неточную или устаревшую информацию.

- Бизнес-шлюз Огайо — Бизнес-шлюз Огайо предлагает онлайн-электронную регистрацию для большинства муниципалитетов Огайо с подоходным налогом. Услуги по налогам на доходы от бизнеса (чистой прибыли) и налогам, удерживаемым работодателем, доступны после входа в систему на сайте business.ohio.gov. Дополнительную информацию и справку по всем службам электронной подачи документов Gateway можно найти здесь (business.ohio.gov/efiling/)

- Формы и информация о муниципальном индивидуальном подоходном налоге — В качестве услуги для налогоплательщиков Департамент налогообложения составил этот список ссылок на местную информацию о городских и сельских подоходных налогах.

- Искатель — Хотите знать, находится ли адрес в определенном городе или деревне? Этот онлайн-инструмент может помочь.

- Загружаемая таблица ставок — Департамент налогообложения ведет полную базу данных ставок муниципального подоходного налога, которую можно загрузить.

- Отдел подоходного налога города Колумбуса — Город Колумбус собрал большой объем информации о муниципальном подоходном налоге. Выбрав эту ссылку, нажмите на вкладку «Налоговые муниципалитеты», чтобы найти ставки и местные контактные лица для городов и деревень, которые ввели подоходный налог.

- Годовой отчет (PDF) — эта выдержка из годового отчета Департамента налогообложения штата Огайо за 2019 финансовый год содержит сводную информацию о муниципальном подоходном налоге.

- Закрытие бизнеса — Существуют определенные налоговые обязательства, связанные с закрытием бизнеса. Узнайте больше здесь.

Дополнительные ресурсы

Транспортные налоги

Лицензия продавца

Сроки выполнения

Процентные ставки

Программа добровольного раскрытия информации

Форма представления налогоплательщика (TBOR 1)

Электронная библиотека самопомощи OBG

Программа налогового образования студентов

Смотреть учебник по малому бизнесу

Дополнительные ресурсы для бизнеса

Калькулятор процентов

Налоговые исследования

Архив налоговых уведомлений

Выпуски новостей

Налоговое мобильное приложение Огайо

Муниципальные объекты

Просмотреть все дополнительные ресурсы

Региональное агентство по подоходному налогу (RITA)

Город Маунт-Хелси использует Региональное агентство по подоходному налогу (RITA) для сбора местных подоходных налогов.

- Веб-сайт RITA (включает в себя все налоговые формы для физических и юридических лиц)

ВАЖНОЕ ПРИМЕЧАНИЕ: Региональное управление по подоходному налогу больше не будет рассылать вам открытки с напоминанием о подаче и уплате муниципальных подоходных налогов. Вместо этого вы увидите рекламные объявления с цифровыми уведомлениями, напоминающие о том, что ваши муниципальные налоги должны быть уплачены 15 апреля 90 124 90 125. Посетите RITAOhio.com для получения информации о том, как подать налоговую декларацию онлайн через MyAccount или FastFile.

Городская ставка подоходного налога составляет 2 %, установленная кодифицированным постановлением Mt. Healthy, раздел 39.0,020 (В). Mt. Healthy предоставляет резидентам кредит в размере 1,6 % на налоги, уплачиваемые другому городу, в соответствии с разделом 39.040 (A) Кодифицированного постановления. Все нерезиденты и предприятия, получающие чистую прибыль, заработную плату, комиссионные, другую компенсацию и другой налогооблагаемый доход за выполненную работу или услуги, оказанные или оказанные в муниципалитете, облагаются налогом по ставке 2% в соответствии с разделом 39. 020 Кодифицированного постановления.

020 Кодифицированного постановления.

Город имеет обязательную регистрацию, указанную в разделе Кодифицированного постановления 39.020 (A) для всех жителей города.

Владельцы сдаваемой в аренду недвижимости в черте города Маунт-Хелси должны зарегистрироваться. Кроме того, в соответствии с разделом 39.003 (A)(B) Кодифицированных постановлений владельцы сдаваемой в аренду недвижимости должны сообщать о занятости или вакантности арендаторов в налоговую инспекцию в течение 30 дней.

Городской совет Маунт-Хелси утвердил договор с Региональным агентством по подоходному налогу (RITA) на администрирование нашего муниципального подоходного налога с 1 января 2014 г. Чтобы получить информацию для подачи документов, посетите Страница Mt Healthy на сайте RITA.

RITA получает налоговую информацию от IRS для обеспечения соответствия.

Если у вас есть какие-либо вопросы относительно вашего подоходного налога City of Mt. Вы также можете связаться с муниципальным управлением города Маунт-Хелси по телефону 513-931-8840.

Если вы получили письмо от муниципалитета Маунт-Хелси относительно неуплаченных налоговых деклараций, пожалуйста, возьмите примечание .

Город Маунт-Хелси помогает Региональному налоговому агентству (RITA) предупредить жителей, которые не подали свои налоговые декларации за указанные годы в полученном вами письме. Подача налоговых деклараций города Маунт-Хелс является обязательной в соответствии с нашим Постановлением о налоговом кодексе города §39A.05. Чтобы избежать суда мэра, пожалуйста, следуйте инструкциям в письме. Вот краткое изложение того, что вам нужно сделать.

Для каждого года, указанного в вашем письме, вы должны предоставить следующее:

- Формы W2 (все копии, относящиеся к местному налогу).

- Федеральные налоговые декларации (включая все применимые таблицы и формы 1099).

- Любые доказательства освобождения от уплаты налогов (подтверждение полного выхода на пенсию, отсутствие налогооблагаемого дохода или нерезидентства).

Об авторе