Региональный налог это: НК РФ Статья 14. Региональные налоги \ КонсультантПлюс

О предательстве налоговой элиты

В вашей фирме есть налоговая практика?

Тогда это для вас.

О ПРЕДАТЕЛЬСТВЕ НАЛОГОВОЙ ЭЛИТЫ РОССИИ

Кто она налоговая элита России?

Это налоговые консультанты, всевозможные гуру интернет-консалтинга, судьи, рассматривающие налоговые споры, преподаватели налоговых дисциплин ВУЗов, и естественно налоговая служба России.

Предали, прежде всего, самих себя, ну и конечно граждан России, то бишь налогоплательщиков.

Начнем с банальных вещей.

И так в п.6 ст.3 Налогового Кодекса установлено, что: «Применение актов налогового законодательства по аналогии не допускается». Все предельно ясно и понятно записано.

Правда, записано это в Налоговом Кодексе Республики Беларусь.

Наш мудрый законодатель до такой ясной формулировки почему-то не дотянул. Вытягивали эту формулировку до ясности в судебной практике.

Также у нашего законодателя не хватило юридической техники отписать ст.12 Налогового Кодекса в необходимой ясности и понятности, как того же сам и требует, что акты законодательства о налогах и сборах должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги (сборы, страховые взносы), когда и в каком порядке он должен платить.

Ниже мы дадим оценку и статье 12 НК РФ.

Про аналогию и отсылку.

Не смотря на то, что нам не повезло как братьям-белорусам, тем не менее, всем налоговым специалистам известно, что применение аналогии в налоговом законодательстве недопустимо в целом. Как в прочем известно, о принципах применения отсылки.

Так в частности, в Постановлении №16141/04 от 26.01.2005г. Высший Арбитражный Суд РФ указал, что: «Однако в тех случаях, когда законодатель предусматривает применение нормативов, установленных для целей исчисления одного налога, к другому налогу, он использует такой прием юридической техники, как прямая отсылка к положениям, установленным для соответствующего налога. В статье 217 Налогового кодекса Российской Федерации такая отсылка к нормам главы 25 Кодекса отсутствует. В данной ситуации невозможно и применение налогового законодательства по аналогии, поскольку это противоречило бы положениям статьи 3 Кодекса …».

В статье 217 Налогового кодекса Российской Федерации такая отсылка к нормам главы 25 Кодекса отсутствует. В данной ситуации невозможно и применение налогового законодательства по аналогии, поскольку это противоречило бы положениям статьи 3 Кодекса …».

В Постановлении №14324/04 от 26.04.2005г. Высший Арбитражный Суд РФ указал, что: «В статье 238 Налогового кодекса Российской Федерации такая отсылка к нормам главы 25 Кодекса отсутствует. В данном случае не возможно и применение налогового законодательства по аналогии, поскольку это противоречило бы положениям статьи 3 Кодекса,…»).

В Постановлениях от 23.11.2005г. №6602/05 и от 25.09.2007г. №829/07 Высший Арбитражный Суд РФ повторил правила применения отсылки.

В предыдущих двух абзацах упомянуты банальные моменты налогового законодательства. Но почему тогда вся налоговая элита России в своей деятельности поступает с точностью до наоборот?

Но почему тогда вся налоговая элита России в своей деятельности поступает с точностью до наоборот?

Вся налоговая элита делает вид, что не знает про запрет аналогии и исключительность отсылок.

Налоговые консультанты консультируют, как правильно платить то, чего нет. Судебные органы в хвост и гриву применяют в своих решениях аналогию в налоговых правоотношениях, применяют отсылку тогда, когда такого права нормой закона не предусмотрено. Налоговые органы собирают то, что не положено.

Почему всеми игнорируются нормы налогового законодательства?

Продемонстрируем доказательства несоблюдения налогового законодательства со стороны налоговой элиты на конкретных примерах.

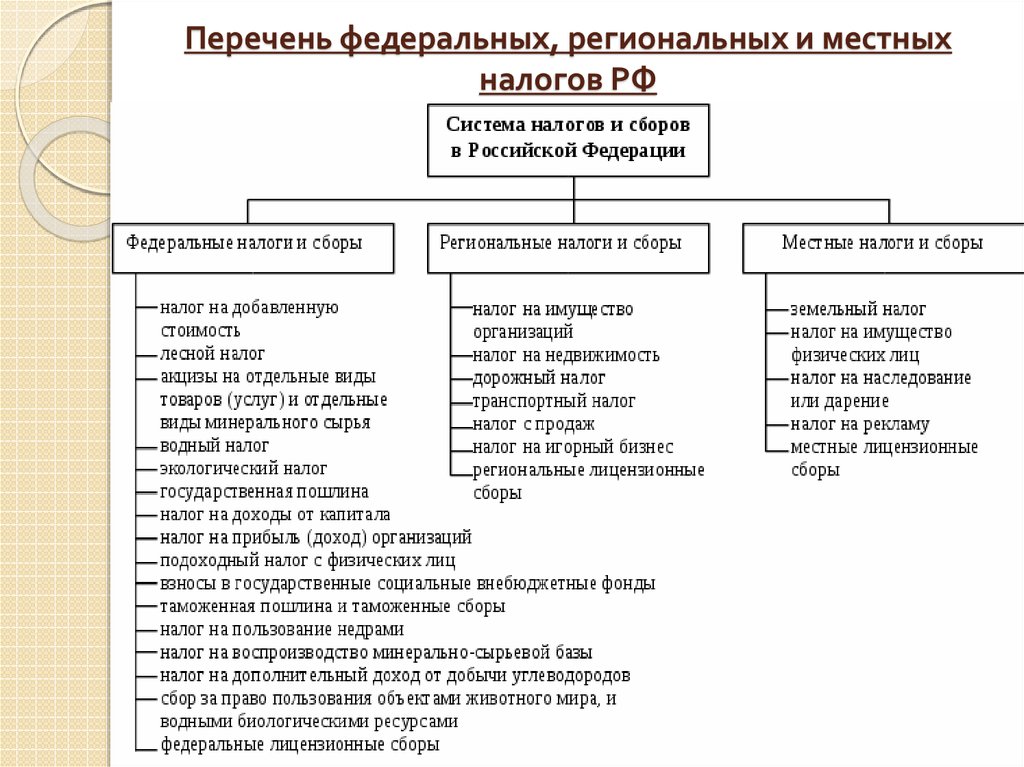

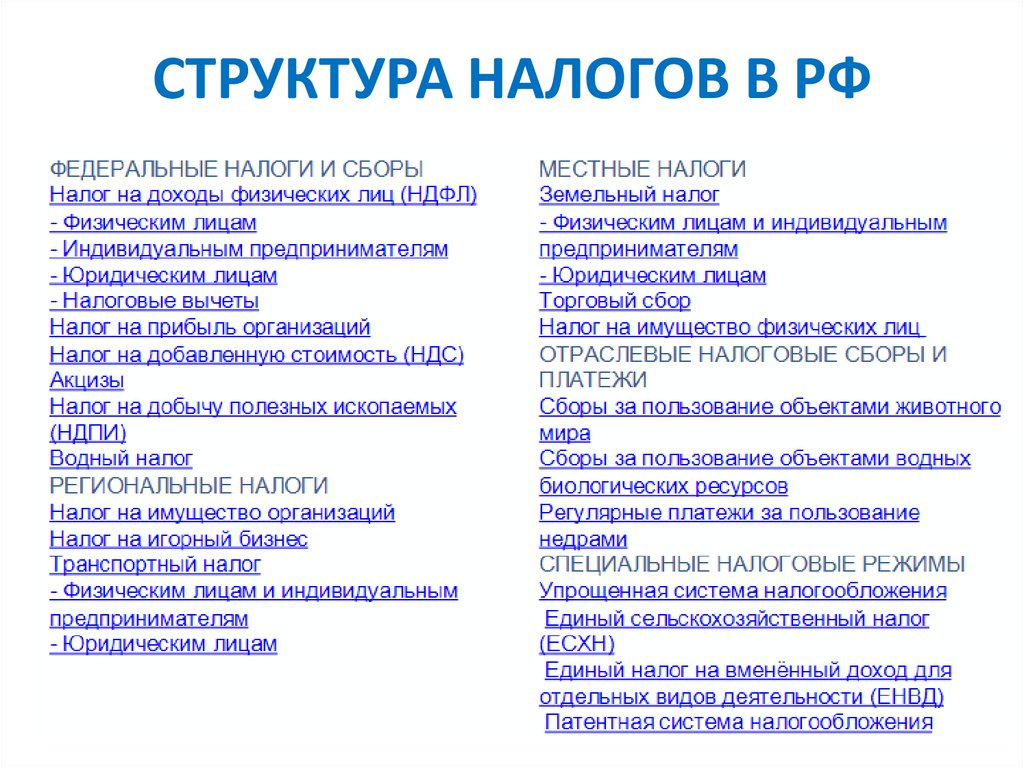

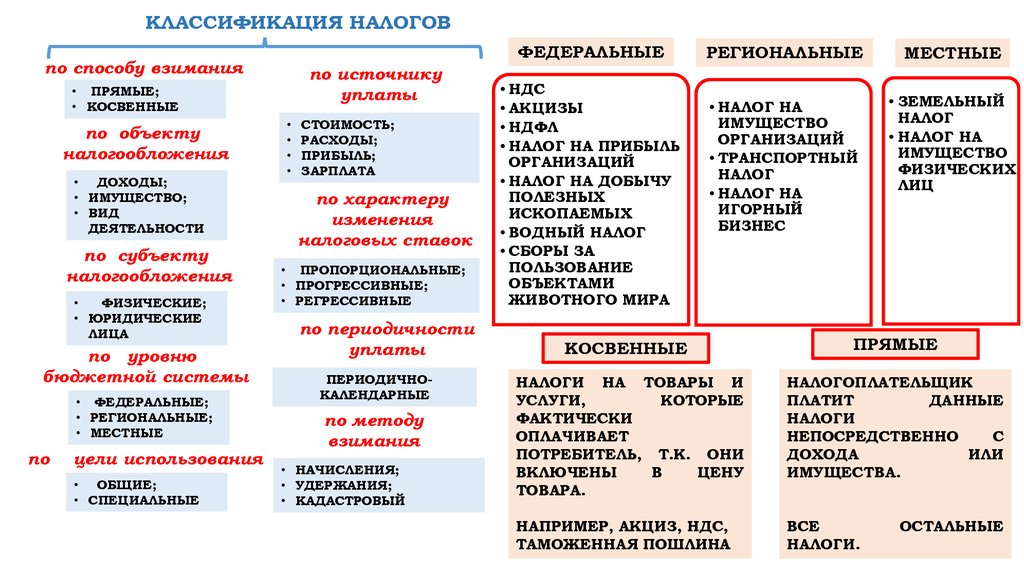

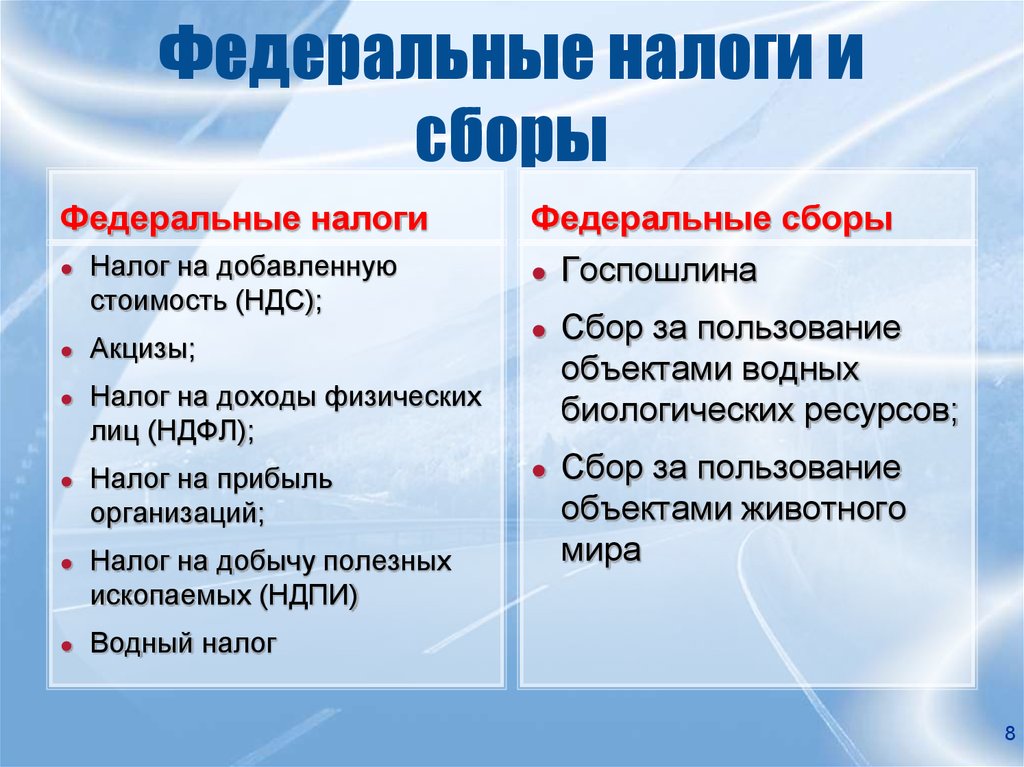

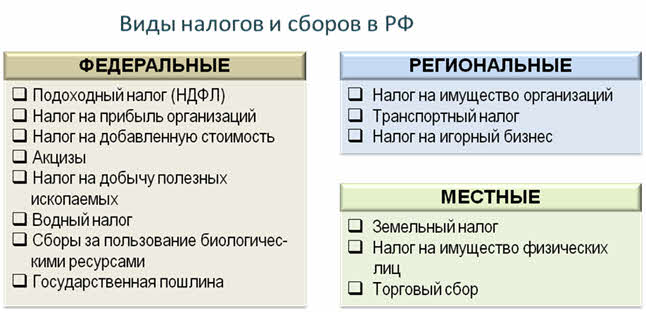

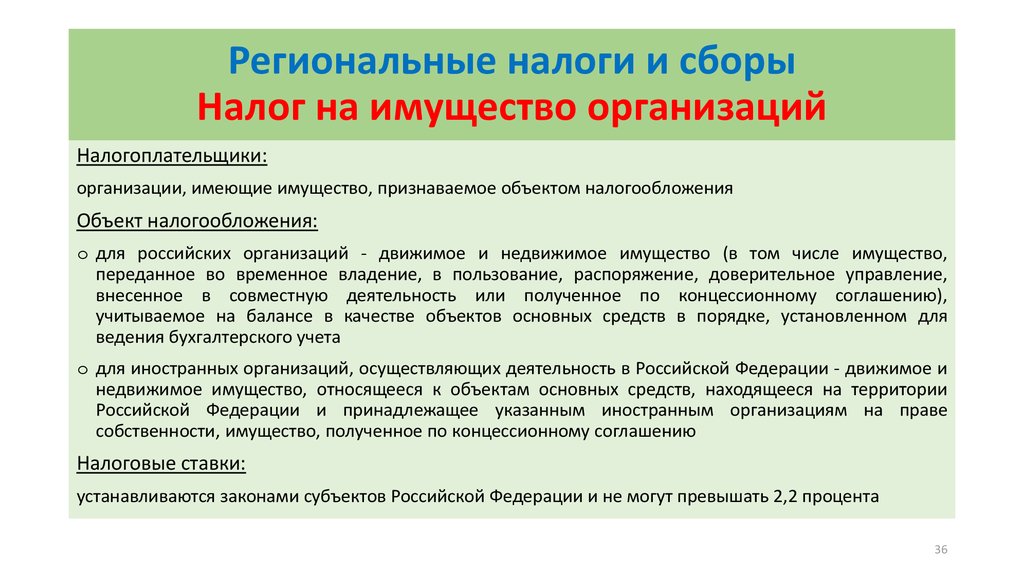

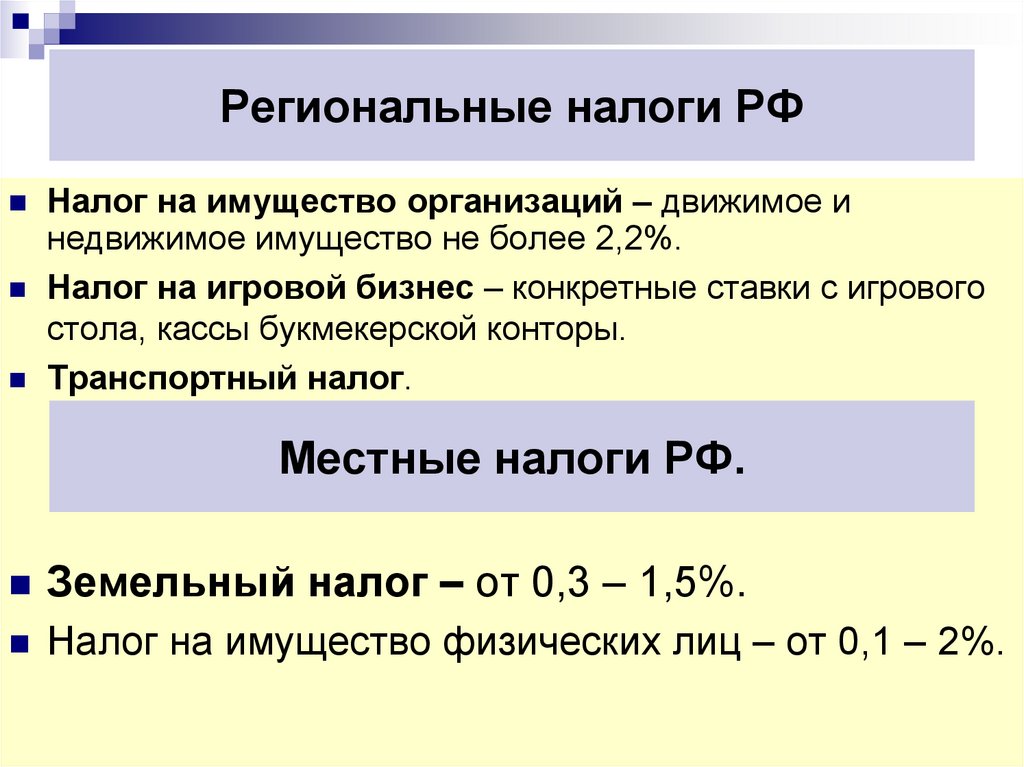

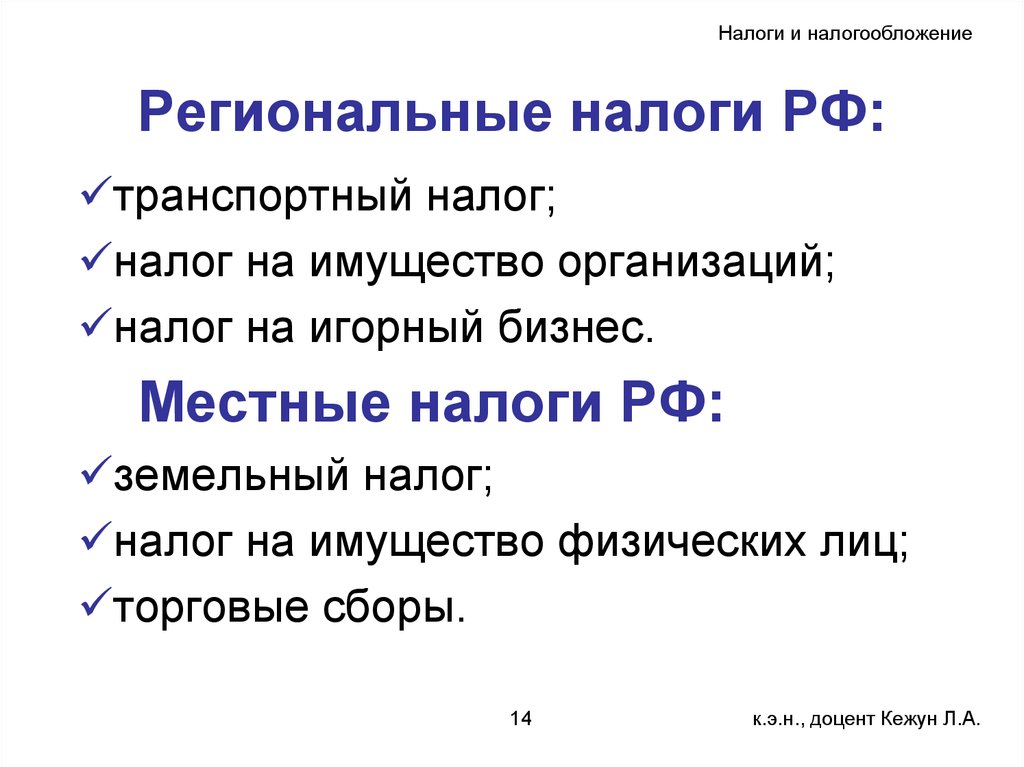

И так возьмем ряд статей Налогового Кодекса РФ: ст.361 — транспортный налог, ст.369, — налог на игорный бизнес, ст.380 — налог на имущество предприятий, ст.394 — земельный налог, ст. 406 — налог на имущество физических лиц.

Во всех этих статьях установлена отсылочная норма.

Звучит эта отсылка следующим образом (взято ради примера из главы НК РФ о транспортном налоге): «В случае, если налоговые ставки не определены законами субъектов Российской Федерации, налогообложение производится по налоговым ставкам, указанным в пункте 1 настоящей статьи».

Ни у кого не вызывает сомнения, что прерогатива установления отсылочных норм в налоговом праве это компетенция федерального законодателя поскольку относится к предмету установления общих принципов налогообложения и реализуется им в Налоговом Кодексе РФ.

Приведенные нами отсылочные статьи НК РФ по нескольким налогам, касались одного и того же элемента налогообложения – налоговой ставки.

А сейчас предлагаем любому читателю, в т.ч., и не имеющему юридического образования (это и не надо в данном случае, надо лишь уметь читать), обнаружить ещё какие-либо отсылочные статьи в главах Налогового Кодекса РФ посвященных транспортному налогу, налогу на игорный бизнес, налогу на имущество предприятий, земельному налогу и налогу на имущество физических лиц, касающихся определения налогоплательщиков, а также таких элементов налогообложения как: объект налогообложения, налоговая база и налоговый период.

Таких отсылочных статей в отношении данной группы налогов налогоплательщик-читатель не найдёт.

А теперь вопрос. Если федеральный законодатель дал право отсылки только в первом случае (для ставки налога), а во втором случае не дал такое право (в отношении остальных элементов налогообложения), то можно ли во втором случае применять право отсылки?

Безусловно, что нет, поскольку такого права нет. Логика проста и железна.

Ну, как тогда можно, на базе закона субъекта РФ (нормативно-правого акта МО) содержащего порой всего один элемент налогообложения, производить расчет и уплату налога? Оглядываться на нормы соответствующей главы Налогового Кодекса по конкретному налогу нельзя (нет права отсылки).

Как тогда можно консультировать, как правильно платить в том случае, когда не определен круг налогоплательщиков, не известен объект налогообложения, не известна налоговая база и налоговый период? Повторюсь – оглядываться на соответствующие статьи глав Налогового Кодекса нельзя, поскольку право отсылки отсутствует.

А теперь обратимся к текстам действующих законов субъектов РФ и текстам нормативно-правовых актов представительных органов власти о местных налогах по данной группе налогов.

Рассмотрим это на примере Закона о транспортном налоге в частности Свердловской области (по месту жительства автора), хотя во всех субъектах РФ законотворческая ситуация та же самая.

В Законе Свердловской области №43-ОЗ от 29.22.2002г. «Об установлении и введении в действие транспортного налога на территории Свердловской области» буквально пять пунктов (статей), но актуальных только два.

Из всех обязательных элементов налогообложения, которые должны быть в налоговом законе для возникновения налоговых обязанностей указаны только два: порядок и сроки уплаты налога, а также ставка налога (которую, кстати, НК РФ позволял не указывать, включая режим отсылочной нормы).

В Законе Свердловской области №43-ОЗ от 29.22.2002г. «Об установлении и введении в действие транспортного налога на территории Свердловской области» не указаны: налогоплательщики, объект налогообложения, налоговая база, налоговый период и порядок исчисления налога.

Можно ли в данном случае ссылаться на соответствующие статьи главы 28 НК РФ посвященной транспортному налогу? Безусловно, что нет, поскольку право отсылки по статьям, регулирующим установление транспортного налога субъектом РФ, установлено только в отношении одного элемента налогообложения — ставки транспортного налога.

С чем же таким мы сталкиваемся, когда в налоговом законе субъекта РФ установлен один или два элемента налогообложения? Что это за такой юридический налоговый феномен (на основании которого взимают налоги)?

В свое время о подобном феномене высказался судья Конституционного суда РФ Н.В. Витрук в Особом мнении к Постановлению №16-П от 11.11.97г.: «… данная норма Закона с конституционно — правовых позиций есть фикция, то есть Законом, признано существующим то, чего на самом деле не существует, и такая норма не может быть признана соответствующей (или не противоречащей) Конституции Российской Федерации».

Т.е. когда в налоговом законе субъекта РФ установлен один или два элемента налогообложения, то такой закон является фикцией. Ну как вы понимаете, фикция не может порождать никаких обязательств, включая соответственно налоговые. А в нашей реальности на основании фикции с народа взимают налоги.

В известной всему миру сказке «Новое платье короля» датского писателя Андерсена два плута, выдав себя за ткачей, взялись соткать одному королю такую ткань, которую якобы может видеть лишь умный человек, достойный той должности, которую он занимает. Делая вид, что они усердно поработали, плуты вручили заказчику фикцию — пустоту вместо ткани. Однако король и все окружающие притворились, что видят прекрасную материю; ведь иначе вышло бы, что они глупы и не справляются со своими должностями. Король гулял нагишом, а все восхищались его одеждой. С той поры выражение «голый король» стало употребляться всюду, где люди по разным причинам выдают за очевидное то, чего нет на самом деле.

Делая вид, что они усердно поработали, плуты вручили заказчику фикцию — пустоту вместо ткани. Однако король и все окружающие притворились, что видят прекрасную материю; ведь иначе вышло бы, что они глупы и не справляются со своими должностями. Король гулял нагишом, а все восхищались его одеждой. С той поры выражение «голый король» стало употребляться всюду, где люди по разным причинам выдают за очевидное то, чего нет на самом деле.

Вам не кажется, что современная налоговая элита уподобилась королю с его окружением?

Все делают вид, что налоги (о группе которых идет речь в статье) установлены, консультанты консультируют налогоплательщиков о том, как правильно платить то, чего нет, и берут за это деньги. Налоговые органы изымают у налогоплательщиков деньги при отсутствии налоговых обязательств. Суды почему-то забывают про недопустимость аналогии и применении права отсылки только в случае, когда законодатель прямо это разрешает.

Почему эта процессия не замечает абсурда.

Почему все напрочь забыли избитый постулат: «В соответствии со статьей 57 Конституции РФ каждый россиянин обязан платить законно установленные налоги и сборы».

Поскольку в налоговом законе субъекта РФ, всего один-два элемента, а остальных элементов нет, то налог не установлен. А не установлен налог, то и платить не чего. Но уплата налога это есть обязанность налогоплательщика, а он, как правило, не сведущ в налоговом праве.

Куда в данном случае смотрит налоговая элита? Ведь фактически при ее потворстве происходи незаконное изъятие собственности граждан России в виде денежных средств под соусом налоговой фикции.

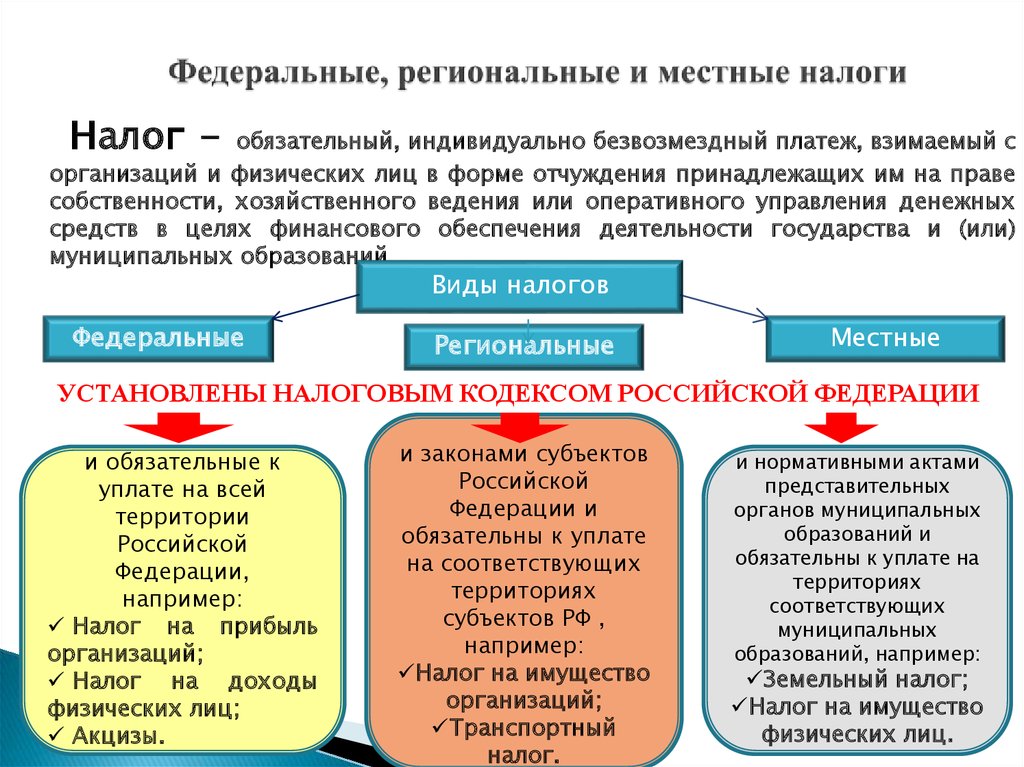

Все знают, что Налоговый Кодекс — это свод норм о налогах и сборах, с помощью которых происходит регулирование порядка установления, изменения и отмены общих принципов налогов и сборов, а также федеральных, региональных и местных налогов и сборов.

В отношении самих же отдельных налогов и налоговых режимов Налоговый Кодекс (вторая часть) — это сборник законов актов о разных налогах и налоговых режимах, что подтверждается периодическим включением новой главы или исключением «отработавшей» главы из состава налогового кодекса касающейся того или иного налога, соответствующим законом.

Поскольку каждая глава налогового кодекса об отдельном налоге, является самостоятельным законом, то отсылка к другой главе (другому налоговому закону) не допускается.

При этом главы Налогового Кодекса, содержащие федеральные налоги, имеют прямое действие для всех участников налоговых правоотношений.

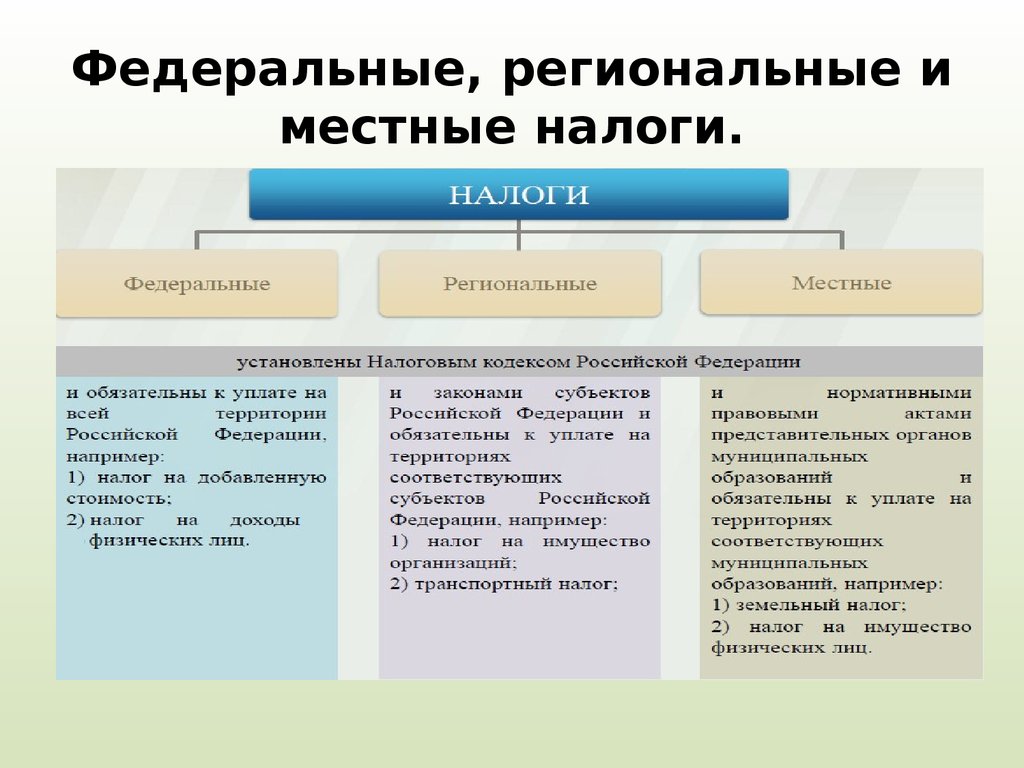

Главы, касающиеся региональных и местных налогов, не имеют прямого действия для всех участников налоговых правоотношений, а являясь рамочными, предоставляют право на принятие законов субъектов РФ (законодательному собранию субъекта РФ) и нормативно-правовых актов представительному органу муниципального образования.

Понятно, что если законодатель субъекта РФ не примет свой закон о каком-то региональном налоге (что бывало), то налоговых правоотношений не возникнет, не смотря на наличие действующей соответствующей главы (закона) в Налоговом кодексе РФ.

В настоящее время мы наблюдаем, что в принятых законах о региональных налогах законодателями субъектов РФ (равно как в нормативно правовых актах представительных органов муниципальных образований о местных налогах) отсутствуют налогоплательщики, а также следующие элементы налогообложения, объект налогообложения, налоговая база, налоговый период, порядок исчисления налога.

Выше мы говорили о применении института отсылки, в частности о том, что отсутствие права отсылки, делает закон субъекта пустым и нерабочим.

Вывод о пустоте и нерабочести налогового закона субъекта РФ неизбежно приводит к выводу о том, что данный закон должен быть наполнен. Как и чем?

Тут ни чего неизвестного и нового нет.

Более двадцати лет назад в Постановлении Конституционного суда РФ от 21.03.1997г. №5-П была сформулирована правовая позиция в отношении понятия закона о региональном налоге (как в прочем и нормативно-правом акте о местных налогах). В соответствии с этим понятием налог считается установленным, если в законе субъекта РФ (нормативно-правом акте МО) установлены (указаны, перечислены и детализированы) все элементы налогообложения. Роль федерального законодателя по этим налогам сводится к установлению (определению) параметров этих налогов (в Налоговом кодексе) для их единообразного применения субъектами РФ и МО, при принятии соответствующих законов и нормативно-правых актов.

Правовая позиция Постановления Конституционного Суда РФ от 21.03.1997г. №5-П остается неизменной и соответственно обязательной для всех, поскольку противоположных Постановлений Конституционного Суда РФ изменяющих правовую позицию Постановления Конституционного Суда РФ от 21.03.1997г. №5-П нет.

Конституционный суд РФ в отношении налогового закона, устанавливаемого субъектом РФ в своем Постановлении от 21.03.1997г. №5-П, указал на следующее:

— регулирование федеральными законами региональных налогов носит рамочный характер;

- наполнение соответствующих правовых институтов конкретным юридическим содержанием осуществляется законодателем субъекта РФ;

- установление регионального налога означает также конкретизацию общих правовых положений, в т.ч. детальное определение субъектов и объектов налогообложения, порядка и сроков уплаты … и т.д.». (Постановление КС РФ от 21.

03.1997г. №5-П).

03.1997г. №5-П).

03.1997г. №5-П).

03.1997г. №5-П).В 1998 году, Министерство по налогам и сборам РФ, основываясь на правовой позиции Конституционного Суда РФ в своем письме от 23.07.98г. №ШС-6-01/[email protected] указало, что: «Налог… устанавливается и вводится в действие законами субъектов РФ. При установлении налога необходима конкретизация общих правовых положений, в т.ч. детальное определение субъектов и объектов налогообложения, порядка и сроков уплаты налогов…».

Ну, что здесь не понятного? Сама налоговая служба говорит о том, что в налоговом Законе субъекта РФ должны быть зафиксированы (установлены, воспроизведены) все элементы налогообложения и при этом детально.

Парадокс, но сейчас налоговая служба как чёрт ладана боится той своей же правовой позиции. Произошла какая-то амнезия. Налоговое законодательство с той поры не изменилось. Хотя, при условии, что перед налоговыми органами стоит задача как можно больше собрать налогов, то конституционные принципы законности сбора налогов забываются.

В 2000 году Конституционный суд Республики Карелия 21.07.2000г. в отношении налогового закона, устанавливаемого субъектом РФ в своем Постановлении, сказал следующее: «Не установление в законе субъекта РФ одного из существенных элементов налогообложения (налоговой базы) влечет отсутствие обстоятельства установления налога на данной территории, а суммы налога собранные при таких условиях подлежат возврату налогоплательщику».

Впоследствии позиция Конституционного суда РФ развивается дальше: — «Для установления налога недостаточно только дать ему название, установить налог можно только путем прямого перечисления в законе всех существенных элементов налогообложения (пункт 2 Определения КС РФ от 23.06.2005г. №274-О)». Ну, вы еще скажите, что налоговый закон субъекта РФ, это не закон.

Приятно помнить, что идеологами-теоретиками известного Постановления КС РФ №5-П от 21.03.97г., среди остальных был профессорский состав Уральской государственной юридической академии (Свердловского юридического института) – доктора наук В. Б. Исаков и С.В. Запольский.

Б. Исаков и С.В. Запольский.

Оба авторитета юридической науки являются представителями советской школы права и являлись волею судеб учителями автора данной статьи.

Но почему сейчас представители юриспруденции российской школы права отказываются видеть очевидное, что ранее уже было научно и практически обосновано?

Почему налоговая элита забыла другой постулат о том, что правовая позиция Конституционного суда обязательна в правоприменительной практике.

По мнению автора, налоговая элита страдает конформизмом.

Конформизм налоговой элиты это: пассивное и некритическое восприятие правовой действительности, подлаживание под сложившиеся стандарты нравственно-правового поведения, в определенных случаях стремление угодить окружению из власть имущих, некритическое отношение к маргинальным требованиям и актам практической деятельности».

Вообще налоговая элита (особенно Москвы) в курсе, что законы о налогах на имущество (физ. лиц и организаций) в г. Москве ни когда не вводились. Да, эти налоги в Москве собираются, но это совсем не говорит о том, что законы об этих налогах введены. При условии, что даже не установлены.

лиц и организаций) в г. Москве ни когда не вводились. Да, эти налоги в Москве собираются, но это совсем не говорит о том, что законы об этих налогах введены. При условии, что даже не установлены.

Вы спросите, о чем автор?

Да всё о том же.

Зачем нам тогда законы. Зачем соблюдать принципы налогообложения. Зачем нам Конституционный суд. Если в одном случае налоговая элита обо всём этом помнит, и тут же в другом случае об этом забывает. Как в той ситуации: тут помню, ту не помню.

Что это за эффект?

А теперь про Москву, где взимаются налоги на имущество двумя законами: Законом г. Москвы от 19 ноября 2014 г. № 51 «О налоге на имущество физических лиц» и Законом г. Москвы от 5 ноября 2003 года №64 «О налоге на имущество организаций».

Потрудитесь, прочтите и сопоставьте содержание ст.372, ст.399 Налогового Кодекса РФ посвященных налогам на имущество с текстами обсуждаемых Законов г. Москвы.

В п. 1 ст. 372 НК РФ федеральный законодатель зафиксировал, что «налог на имущество … устанавливается настоящим Кодексом и законами субъектов Российской Федерации, вводится в действие в соответствии с настоящим Кодексом законами субъектов Российской Федерации и с момента введения в действие обязателен к уплате на территории соответствующего субъекта Российской Федерации».

Во втором абзаце п.1 ст. 399 НК РФ посвященной налогу на имущество с физ. лиц, зафиксировано тоже самое смысловое значение, что и в п. 1 ст. 372 НК РФ.

А теперь в тексте обсуждаемых Законов Москвы найдите то место, где зафиксировано, что эти налоги вообще введены в действие, и с какого момента в частности.

О введении налогов в тексте Законов Москвы ни чего нет.

Значит, налоги не введены.

Не согласны?

Тогда читайте снова пункт 1 ст.372 и ст.399 НК РФ.

В ст.2 Закона г. Москвы «О налоге на имущество физических лиц» и в ст. 6 Закона г. Москвы «О налоге на имущество организаций» лишь указано о моменте вступления законов в силу (с 01.01.2015г. и с 01.01.2004г. соответственно).

Момент вступления законов в силу это согласитесь не момент введения в действие налогов.

Наглядным примером того, что вступление в силу и введение в действие это разные и соответственно самостоятельные правовые понятия являются Законы о порядке введения в действие частей первой и второй Налогового Кодекса РФ. Где указывается (на примере закона о введении части второй НК РФ):

Где указывается (на примере закона о введении части второй НК РФ):

«Статья 1. Ввести в действие часть вторую Налогового кодекса Российской … с 1 января 2001 года, за исключением положений, для которых настоящим Федеральным законом установлены иные сроки введения в действие.

Статья 34. Настоящий Федеральный закон вступает в силу с 1 января 2001 года, но не ранее чем по истечении месяца со дня его официального опубликования».

Как видите, федеральный законодатель налоговых норм, делает четкое разграничение этих двух понятий, которые при этом по времени могут не совпадать, одновременно демонстрирует пример того, что оба понятия надо обязательно прописывать в налоговом законе.

К тому же и сама редакция п. 1 ст. 372 и ст.399 НК РФ говорит о наличии двух отдельных правовых понятий: установление и введение.

При этом введение налогов является стадией, следующей за стадией порядка установления налогов и сборов.

И это логично, поскольку термин «установить» налог, это своего рода (извините за простоту примера), как сколотить ящик из определенного количества досок (элементов налогообложения), т.е. что-то создать (созданное зафиксировать документом-законом, выдать паспорт на изделие). В нашем случае создать налог. Термин же «ввести» налог, означает придать движение тому, что было ранее создано с указанием необходимой даты использования (использовать ящик в деятельности).

Но в нашем случае с Законами г. Москва и создано-то, ни чего не было. Не были созданы (установлены) налоги. Сколотить ящик из одной доски (одного элемента) не возможно.

А то, что не создано, тем более ввести в действие нельзя.

Выше мы уже писали, что налоговый закон из одного или двух элементов налогообложения, является фикцией и не может породить возникновение налоговых прав и обязанностей. Обстоятельство отсутствия полного комплекта элементов налогообложения и налогоплательщиков, мы наблюдаем в обоих Закона Москвы о на логах на имущество. При отсутствии права отсылки на соответствующие статьи по элементам налогообложения в главах НК РФ, эти законы являются фикциями, не позволяющими взимать налоги, что влечет прямое нарушение ст. 57 Конституции РФ.

При отсутствии права отсылки на соответствующие статьи по элементам налогообложения в главах НК РФ, эти законы являются фикциями, не позволяющими взимать налоги, что влечет прямое нарушение ст. 57 Конституции РФ.

Налоговая элита Москвы этого не знает?

А теперь про «запутанную» статью 12 Налогового Кодекса РФ.

Пунктом 3 ст.12 Налогового Кодекса РФ предусмотрено, что региональный налог вводится в действие законом субъекта РФ. Из чего следует вывод, что налоговые обязанности у налогоплательщиков возникают в результате действий законодателя субъекта РФ, посредством принятия своего закона.

Налоговый закон (в т.ч. субъекта РФ) в свою очередь в соответствии с п.6 ст.3 Налогового Кодекса РФ должен быть сформулирован таким образом, чтобы каждый точно знал, какой налог, когда и в каком порядке он должен платить, для чего необходимо определить все элементы налогообложения.

При этом одни элементы налогообложения имеет право определять федеральный законодатель, другие элементы – законодатель субъекта РФ. Про разграничение прав определения элементов налогообложения указывается также в п.3 ст.12 Налогового Кодекса РФ. Следует отметить, что в данном случае идет речь об определении элементов налогообложения, а не установлении налога.

Про разграничение прав определения элементов налогообложения указывается также в п.3 ст.12 Налогового Кодекса РФ. Следует отметить, что в данном случае идет речь об определении элементов налогообложения, а не установлении налога.

В ст.17 Налогового Кодекса РФ, имеющей название «Общие условия установления налогов и сборов», перечислены соответственно общие условия установления налогов и сборов в виде налогоплательщиков и пакета элементов налогообложения для установления налога.

В п.3 ст.12 Налогового Кодекса РФ записано, что региональными налогами признаются налоги, которые установлены настоящим Кодексом и законами субъектов РФ.

Как понимать одновременное упоминание в Налоговом Кодексе РФ (в одном предложении) право федерального законодателя и право законодателя субъекта РФ на установление регионального налога?

Ответьте, может ли федеральный законодатель установить региональный налог на территории субъекта РФ? Безусловно, что нет, поскольку это право принадлежит законодателю субъекта РФ. В силу п. «З» ст.71 Конституции РФ в ведении Российской федерации находятся федеральные налоги, из чего вытекает право федерального законодателя устанавливать только федеральные налоги.

В силу п. «З» ст.71 Конституции РФ в ведении Российской федерации находятся федеральные налоги, из чего вытекает право федерального законодателя устанавливать только федеральные налоги.

А вот федеральным законом «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов РФ» №184-ФЗ от 06.10.1999г. (п.п. «Д» п.2.ст.5) закреплена норма, в соответствии с которой налоги субъекта РФ устанавливаются самим субъектом РФ, а именно: «Законом субъекта РФ устанавливаются налоги и сборы, установление которых отнесено федеральным законом к ведению субъекта Российской Федерации …».

При этом законодатель субъекта РФ не может на своей территории прямо ввести в действие федеральные нормы, содержащиеся в Налоговом Кодексе РФ, поскольку введение в действие федеральных норм это прерогатива федерального законодателя. Тогда что же подразумевал федеральный законодатель, формулируя содержание п. 3 ст.12 Налогового Кодекса РФ, указывая на установление налога как на совпадающие действия обоих законодателей?

3 ст.12 Налогового Кодекса РФ, указывая на установление налога как на совпадающие действия обоих законодателей?

Несмотря на совпадающий характер действий федерального законодателя и законодателя субъекта РФ по установлению регионального налога, эти действия кардинально различны по своей правовой компетенции. На это различное правовое предназначение и указано в Постановлении КС РФ от 21.03.1997г. №5-П. Где указано, что роль федеральных норм о региональных налогах, сводится к рамочному характеру. Т.е. федеральный законодатель устанавливает (определяет) рамки той или иной налоговой нормы регионального налога. Рамки налоговой нормы установленной федеральным законодателем, это стандарт границы за которые законодатель субъекта РФ, принимая свой налоговый закон и воспроизводящий федеральную налоговую норму, не может выйти. Следует также понимать, что федеральные нормы о региональных налогах перечисленные в Налоговом Кодексе РФ не имеют прямого действия на налогоплательщиков, поскольку федеральный законодатель не наделен правом устанавливать налоги на территории того или иного субъекта РФ.

Федеральные нормы, о региональных налогах перечисленные в Налоговом Кодексе РФ не смотря на то, что они сформулированы как налоги, установленные Налоговым Кодексом, (т.е. буквально — фактически установленный налог федеральным законодателем), налоговых обязанностей не могут установить. Введение (установление) регионального налога это прерогатива законодателя субъекта РФ. И если законодатель субъекта РФ не принял решение ввести (установить) региональный налог на своей территории, то налог и не будет установлен, не смотря на то, что в п.3 ст.12 Налогового Кодекса РФ прямо записано, что региональный налог установлен Кодексом (федеральным законодателем).

Федеральные нормы, о региональных налогах перечисленные в Налоговом Кодексе РФ, если хотите это склад (федерального значения), на котором хранятся образцы налоговых норм эталонного значения. Федеральный законодатель установил их в целях эталонности (рамочности). Установление этих эталонных норм (элементов налогообложения) в Налоговом Кодексе РФ не является правовым синонимом установления этого налога на территории субъекта РФ. Единственное их возможное использование исходя из их предназначения, это обязанность законодателя субъекта РФ, при принятии своего закона о региональном налоге, заимствовать их из Налогового Кодекса РФ и включить в текст своего закона о региональном налоге. И пока законодатель субъекта РФ не включил в текст своего закона о региональном налоге федеральные нормы о региональных налогах, такой закон будет пустым, т.е. фикцией.

Единственное их возможное использование исходя из их предназначения, это обязанность законодателя субъекта РФ, при принятии своего закона о региональном налоге, заимствовать их из Налогового Кодекса РФ и включить в текст своего закона о региональном налоге. И пока законодатель субъекта РФ не включил в текст своего закона о региональном налоге федеральные нормы о региональных налогах, такой закон будет пустым, т.е. фикцией.

Александр Жилин

8 декабря 2019 года

Регионы планируют сократить объемы налоговых льгот к 2025 году

Налоговые расходы — это средства, которые могли бы поступить в бюджет, если бы налоги взимались в полном объеме, без льгот и преференций. Такие освобождения — часть экономической политики как всего государства, так и каждого отдельного региона. Ранее в минфине отмечали, исходя из каких принципов федеральный бюджет предоставляет налоговые преференции. У регионов также есть право устанавливать свои преференциальные режимы и проводить собственную налоговую политику исходя из целей и задач в рамках развития своей экономики.

Сегодня Налоговый кодекс достаточно четко определяет те пределы, которые может использовать регион при формировании своей налоговой политики. Фактически в этих рамках регион определяет условия, которые могут быть предоставлены для привлечения инвесторов. Например, ставка по налогу на прибыль составляет 20%, 2% из которых зачисляется в федеральный бюджет, а 18% — в региональный. При этом регион может своим законом понизить свою долю от налога для отдельных категорий налогоплательщиков. Такой подход дает каждому субъекту достаточно широкие права по введению налоговых льгот и преференций, чтобы действовать исходя из собственной оценки возможностей бюджета.

«Региональные власти при введении мер поддержки проводят анализ рисков финансового состояния региона. Также нельзя забывать, что регион несет большие социальные обязательства, часть из которых влияет и на доходы бюджета (например, налоговые льготы для имущества определенных категорий граждан). В результате налоговые льготы и преференции — благо с точки зрения привлечения потенциальных налогоплательщиков и позитивно влияют на перспективу развития, с другой стороны — после введения льготного режима в первые годы это может негативно сказываться на налоговых доходах бюджета. В связи с чем при введении преференций необходимо соотнести бюджетные обязательства с бюджетными поступлениями», — поясняет вице-президент, руководитель направления «Пространственное развитие» ЦСР Татьяна Караваева.

В связи с чем при введении преференций необходимо соотнести бюджетные обязательства с бюджетными поступлениями», — поясняет вице-президент, руководитель направления «Пространственное развитие» ЦСР Татьяна Караваева.

В целом в налоговой политике каждого региона можно выделить два направления налоговых льгот — социальные и инвестиционные. Первые, соответственно, поддерживают граждан, вторые — бизнес.

Чаще всего региональные льготы — это пониженные ставки в рамках региональной части налога в пределах, установленных федеральным законодательством.

«Как правило, льготы предоставляются по следующим видам налогов: налог на прибыль (региональная часть), налог на имущество организаций, налоги на совокупный доход, транспортный налог. Льготы регулируются региональным законодательством. Льготы, которые можно отнести к стимулирующим экономический рост, — это льготы по налогу на прибыль и часто по налогу на имущество», — рассказывает старший директор — руководитель группы суверенных и региональных рейтингов АКРА Елена Анисимова.

Предоставляя ту или иную льготу, регион вынужден балансировать между необходимостью наполнить бюджет сейчас и будущими поступлениями налогов от новых бизнес проектов

Предоставляя ту или иную льготу, регион вынужден балансировать между необходимостью наполнить бюджет сейчас и будущими поступлениями налогов от новых бизнес-проектов. Приходится также учитывать и будущее пространственное развитие региона: каких предприятий недостаточно и развитие каких отраслей необходимо поддержать.

«Например, Челябинская область предоставляет льготы по налогу на прибыль управляющим компаниям индустриальных парков, ИТ-компаниям, компаниям, участвующим в ГЧП-проектах и концессиях с областью, компаниям, заключившим специальный инвестиционный контракт, резидентам ОЭЗ, ТОР. А в Липецкой области на 4,5% снижается ставка налога для участников ОЭЗ, победителей конкурса инвестпроектов, инновационных компаний и ряда других. Отдельным законом устанавливаются региональные льготы по налогу на имущество», — привела примеры Анисимова.

Инфографика «РГ»/ Антон Переплетчиков/ Любовь Маврина

На размер льгот влияет и состояние бюджета. «Регионы, которые имеют устойчивый уровень бюджетной обеспеченности, в большей степени могут позволить себе предоставить те или иные преференции для бизнеса. К примеру, сегодня высокий уровень бюджетной обеспеченности показывают: Москва, Ямало-Ненецкий автономный округ, Сахалинская область, Тюменская область, Санкт-Петербург, Ханты-Мансийский автономный округ, Ленинградская область, Московская область, Татарстан, Самарская область», — рассказывает Караваева.

По ее мнению, льготы — не основной фактор привлечения инвесторов. «Важное значение имеет инфраструктура, которую сегодня специалисты оценивают на основе различных критериев», — отмечает она. Также инвесторы принимают во внимание и близость рынков сбыта для своей продукции, доступность сырья для производства, достаточность квалифицированных работников.

В текущих экономических условиях стоит обратить внимание на санкционное давление, которое оказывается со стороны недружественных стран. Воздействие, которое затрагивает широкий круг компаний, сказывается не только на финансовых результатах соответствующих предприятий, но и на доходной части бюджета, и на готовности региона к дополнительной поддержке, обращает внимание Караваева.

Воздействие, которое затрагивает широкий круг компаний, сказывается не только на финансовых результатах соответствующих предприятий, но и на доходной части бюджета, и на готовности региона к дополнительной поддержке, обращает внимание Караваева.

«В дальнейшем новые экономические вызовы могут спровоцировать переход некоторых компаний на территории с преференциальными режимами, что непосредственно отразится на доходах бюджетов субъектов РФ. В такой ситуации регионы будут «соревноваться» за возможность привлечения потенциальных инвесторов на свою территорию», — подчеркивает она.

Региональные налоговые центры — KPMG Global

Региональные налоговые центры КПМГ объединяют богатый местный и региональный опыт, актуальный для бизнеса по всему миру. Поскольку разнообразие и сложность регионов создают множество проблем и ловушек для международного бизнеса, региональные налоговые центры в Европе, Латинской Америке, Африке, на Ближнем Востоке и в Азиатско-Тихоокеанском регионе помогают клиентам понять тонкости регионального налогового законодательства и их влияние на бизнес, а также то, как использовать возможности и минимизировать риски. Региональные специалисты КПМГ отслеживают и анализируют последние изменения в области налогообложения, чтобы помочь клиентам получить более глубокое представление о местном законодательстве, влияющем на них сегодня.

Региональные специалисты КПМГ отслеживают и анализируют последние изменения в области налогообложения, чтобы помочь клиентам получить более глубокое представление о местном законодательстве, влияющем на них сегодня.

Ознакомьтесь с региональными налоговыми центрами КПМГ

Налог категория

Налоговый центр ЕС

Налоговый центр ЕС

Сотрудничество с нашей сетью специалистов по налоговому законодательству ЕС по всему Европейскому Союзу.

Сотрудничество с нашей сетью специалистов по налоговому законодательству ЕС по всему Европейскому Союзу.

Налог категория

Налоговый центр КПМГ в Азиатско-Тихоокеанском регионе

Налоговый центр КПМГ в Азиатско-Тихоокеанском регионе

Получите доступ к специалистам в области налогообложения и права, а также к виртуальной сети специалистов по услугам КПМГ в Азиатско-Тихоокеанском регионе.

Получите доступ к специалистам в области налогообложения и права, а также к виртуальной сети специалистов по всему миру….

Налог категория

Налоговый центр Латинской Америки

Налоговый центр Латинской Америки

Связывание транснациональных корпораций с сетью налоговых специалистов для предоставления богатого местного и регионального опыта.

Связывание транснациональных корпораций с сетью налоговых специалистов для обеспечения множества местных…..

Налог категория

Налоговый центр МЕСА

Налоговый центр МЕСА

Представляем вам последние налоговые новости из региона Ближнего Востока и Южной Азии (MESA).

Представляем вам последние налоговые новости из региона Ближнего Востока и Южной Азии (MESA).

Налог категория

Налоговый центр Африки

Налоговый центр Африки

Получите доступ к новейшим ресурсам и аналитическим данным от специалистов КПМГ в области налогообложения и права в африканском регионе.

Получите доступ к новейшим ресурсам, специалистам в области налогообложения и права, а также информации из Африки.

Исследуйте региональные налоги NewsFlash

Европа

Европа

Европа

TaxNewsFlash-Europe — КПМГ сообщает о налоговых изменениях в Европе

TaxNewsFlash-Europe — КПМГ сообщает о налоговых изменениях в Европе

TaxNewsFlash-Europe — КПМГ сообщает о налоговых изменениях в Европе

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион

TaxNewsFlash-Asia Pacific — КПМГ сообщает о налоговых изменениях в Азиатско-Тихоокеанском регионе.

TaxNewsFlash-Asia Pacific — КПМГ сообщает о налоговых изменениях в Азиатско-Тихоокеанском регионе.

КПМГ сообщает о налоговых изменениях в Азиатско-Тихоокеанском регионе

Америка

Америка

Америка

TaxNewsFlash-Americas — КПМГ сообщает о налоговых изменениях в Западном полушарии

TaxNewsFlash-Americas — КПМГ сообщает о налоговых изменениях в Западном полушарии

КПМГ сообщает о налоговых изменениях в Западном полушарии

Африка

Африка

Африка

TaxNewsFlash-Africa — КПМГ сообщает о налоговых изменениях в Африке

TaxNewsFlash-Africa — КПМГ сообщает о налоговых изменениях в Африке

TaxNewsFlash-Africa — КПМГ сообщает о налоговых изменениях в Африке

Избранный контент

Налог категория

Сравнительный анализ глобального налогового департамента

Сравнительный анализ глобального налогового департамента

Сравнительный анализ глобального налогового департамента

Сравнительный анализ с сопоставимыми налоговыми департаментами может быть мощным инструментом для осмысления вашего текущего состояния и планирования на будущее.

Сравнительный анализ с сопоставимыми налоговыми департаментами может быть мощным инструментом для осмысления вашего текущего состояния и планирования на будущее.

Сравнительный анализ с сопоставимыми налоговыми департаментами может быть мощным инструментом для размышлений о…

Как развиваются налоговые департаменты в Европе?

Как развиваются налоговые департаменты в Европе?

Как развиваются налоговые департаменты в Европе?

Обзор бенчмаркинга налоговых органов в Европе.

Обзор бенчмаркинга налоговых органов в Европе.

Обзор бенчмаркинга налоговых органов в Европе.

Как развиваются налоговые департаменты в Азиатско-Тихоокеанском регионе?

Как развиваются налоговые департаменты в Азиатско-Тихоокеанском регионе?

Как развиваются налоговые департаменты в Азиатско-Тихоокеанском регионе?

Обзор сравнительного анализа налоговых органов в Азиатско-Тихоокеанском регионе.

Обзор сравнительного анализа налоговых органов в Азиатско-Тихоокеанском регионе.

Обзор сравнительного анализа налоговых органов в Азиатско-Тихоокеанском регионе.

Как развиваются налоговые департаменты в Латинской Америке?

Как развиваются налоговые департаменты в Латинской Америке?

Обзор бенчмаркинга налоговых органов в Латинской Америке.

Обзор бенчмаркинга налоговых органов в Латинской Америке.

Обзор бенчмаркинга налоговых органов в Латинской Америке.

связаться с нами

Электронная почта Брахмы Д Шарма

Написать письмо Роберту ван дер Ягт

Электронная почта Нирен Д. Салданья

Подписаться на Future of Tax

Обновления Future of Tax прямо на ваш почтовый ящик.

- Дом

- Будущее налогов Открывается в новом окне

- наши сервисы

SCIRP Открытый доступ

Издательство научных исследований

Журналы от A до Z

Журналы по темам

- Биомедицинские и биологические науки.

- Бизнес и экономика

- Химия и материаловедение.

- Информатика. и общ.

- Науки о Земле и окружающей среде.

- Машиностроение

- Медицина и здравоохранение

- Физика и математика

- Социальные науки. и гуманитарные науки

Журналы по тематике

- Биомедицина и науки о жизни

- Бизнес и экономика

- Химия и материаловедение

- Информатика и связь

- Науки о Земле и окружающей среде

- Машиностроение

- Медицина и здравоохранение

- Физика и математика

Публикация у нас

- Подача статьи

- Информация для авторов

- Ресурсы для экспертной оценки

- Открытые специальные выпуски

- Заявление об открытом доступе

- Часто задаваемые вопросы

Публикуйте у нас

- Представление статьи

- Информация для авторов

- Ресурсы для экспертной оценки

- Открытые специальные выпуски

- Заявление об открытом доступе

- Часто задаваемые вопросы

Подпишитесь на SCIRP

Свяжитесь с нами

клиент@scirp. org org | |

| +86 18163351462 (WhatsApp) | |

| 1655362766 | |

| Публикация бумаги WeChat |

| Недавно опубликованные статьи |

| Недавно опубликованные статьи |

Подпишитесь на SCIRP

Свяжитесь с нами

клиент@scirp. alexxlab administrator

Оставить ответ |

Об авторе