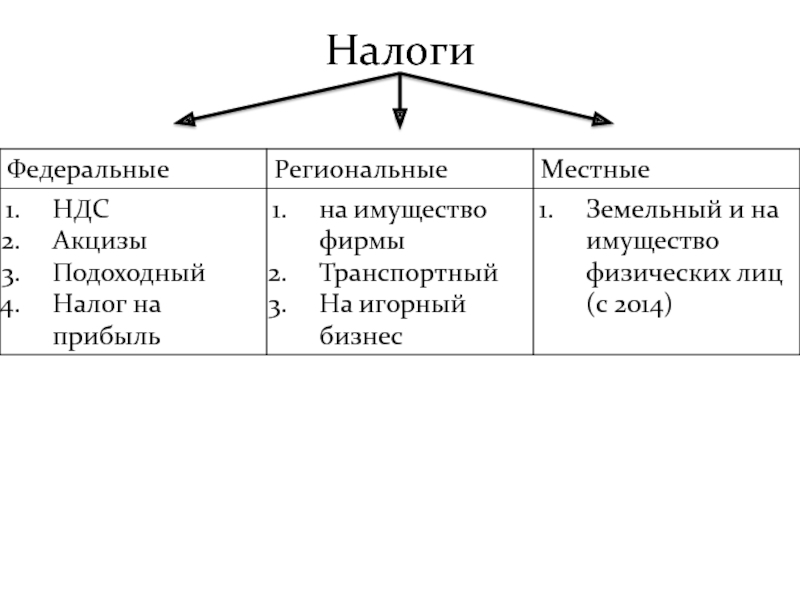

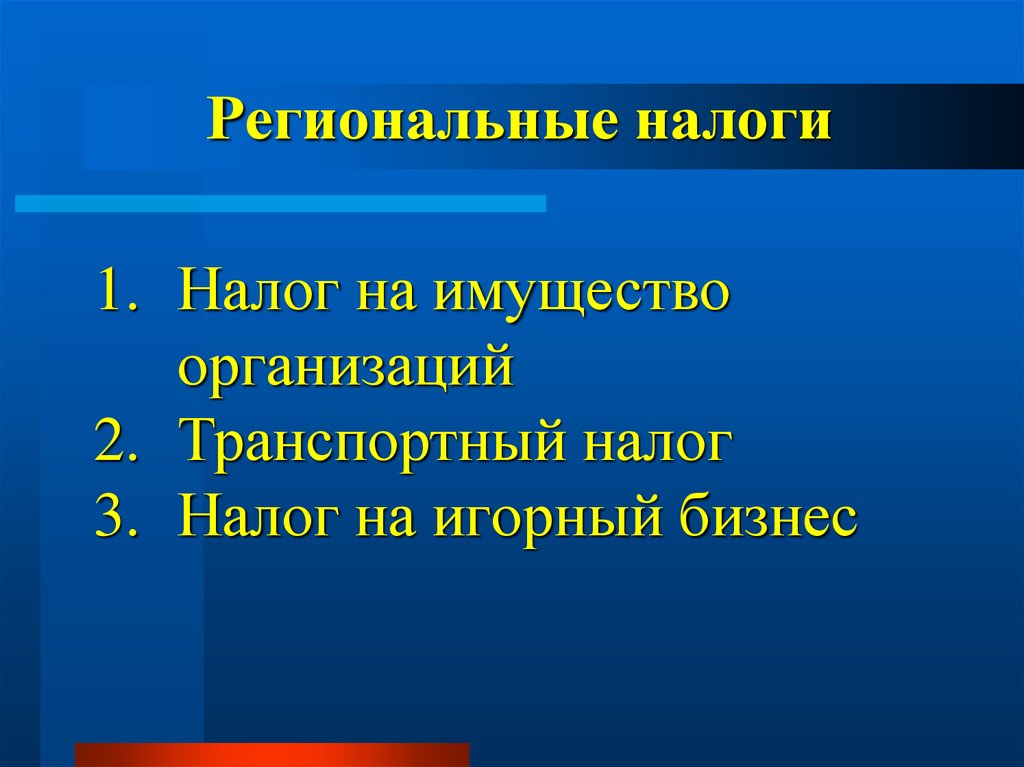

Региональный налог: НК РФ Статья 14. Региональные налоги \ КонсультантПлюс

Минцифры предложило дать IT-компаниям региональные налоговые льготы

Максим Стулов / Ведомости

Министерство цифрового развития, связи и массовых коммуникаций предложило новые льготы для IT-компаний. Речь идет о сниженной до 1% ставке налога по упрощенной системе налогообложения для IT-компаний сегмента МСП, а также о двукратном снижении налога на имущество, земельного налога для объектов связи и ЦОДов и сокращении арендных ставок.

Свои предложения Минцифры сформулировало в письме главы ведомства Максута Шадаева, направленном губернаторам регионов. «Ведомости» ознакомились с копией письма, его подлинность подтвердил представитель министерства, не став комментировать детали предложений.

Перечень мер министерство предлагает принять на уровне субъектов РФ. Как рассчитывают в Минцифры, льготы должны действовать до 2024 г.

Среди предложенных мер – установление ставки налога в 1% «при объекте налогообложения «доходы» и 5% при объекте налогообложения «доходы минус расходы»». Также Минцифры предлагает снизить «не менее чем в два раза ставки налога на имущество, земельного налога для объектов связи и центров обработки данных», а также предусмотреть двукратное снижение платы по договорам аренды государственного и муниципального имущества для объектов связи и ЦОДов.

Также Минцифры предлагает снизить «не менее чем в два раза ставки налога на имущество, земельного налога для объектов связи и центров обработки данных», а также предусмотреть двукратное снижение платы по договорам аренды государственного и муниципального имущества для объектов связи и ЦОДов.

Все эти меры предусматриваются для компаний сегмента МСП, применяющих упрощенную систему налогообложения. Получатель льготы должен иметь программы, зарегистрированные в реестре отечественного ПО, или же у него должен быть статус отечественной аккредитованной IT-компании, следует из письма Шадаева.

Единый реестр отечественного ПО власти ведут с 2016 г. На данный момент в нем зарегистрировано свыше 10 000 программ от более чем 4000 правообладателей, указано на сайте реестра. Программы из реестра имеют ряд преимуществ при госзакупках.

Ранее министерство уже предлагало перечень мер поддержки IT-компаний, они были направлены на утверждение правительства. В частности, речь шла о предложении освободить от уплаты НДФЛ сотрудников российских IT–компаний, предоставить их сотрудникам отсрочку от военной службы, а также льготную ипотеку со ставкой 5% на время работы в этих компаниях.

Система упрощенного налогообложения сейчас предусматривает, что власти регионов могут устанавливать этим налогоплательщикам ставки налогов в пределах 1-6% в зависимости от категорий налогоплательщиков и видов предпринимательской деятельности, обращает внимание руководитель направления «Разрешение споров» юридической фирмы «Рустам Курмаев и партнеры» Ярослав Шицле. «То есть максимальная ставка – 6%, но в регионах налоги могут снижаться применительно к конкретным категориям бизнеса», – отметил он.

Он добавил, что предприятия МСП платят налог, рассчитываемый от получаемых доходов. «Регионам предоставлено право регулировать ставку взимаемого налога по УСН в целях оперативного реагирования на потребности конкретного региона», – отметил он.

С начала года компании, которые работают по упрощенной системе налогообложения, стали направлять обращения в ассоциацию «Отечественный софт» по мерам поддержки IT, которые предусматривали налоговые послабления, отмечает Анна Райзнер, руководитель комитета ассоциации по развитию финансирования IT-отрасли. «Компании жаловались на то, что их эти меры поддержки совершенно не коснулись. Ведь единый налог (6% или 15% с оборота) заменял налог на прибыль, на имущество и НДС. Получалось, что снижения ставок эти компании не получили», – отметила она. В то же время такие компании сейчас особо остро нуждаются в поддержке, добавила она, отметив, что поддерживает предложение Минцифры.

«Компании жаловались на то, что их эти меры поддержки совершенно не коснулись. Ведь единый налог (6% или 15% с оборота) заменял налог на прибыль, на имущество и НДС. Получалось, что снижения ставок эти компании не получили», – отметила она. В то же время такие компании сейчас особо остро нуждаются в поддержке, добавила она, отметив, что поддерживает предложение Минцифры.

Новости СМИ2

Хотите скрыть рекламу? Оформите подписку и читайте, не отвлекаясьНалоговые каникулы для ИП в 2019 году

НАЛОГИ

9 МИН

Как ИП уйти на налоговые каникулы

Некоторые ИП могут не платить налоги в течение двух налоговых периодов — максимум 2 года. Рассказываем, кому доступна льгота, как оформить каникулы и получить поддержку от государства.

Налоговые

каникулы — это вид поддержки новых предпринимателей. Суть льготы в том, что первые 2

года работы ИП может не платить основной налог в течение двух налоговых периодов подряд.

Суть льготы в том, что первые 2

года работы ИП может не платить основной налог в течение двух налоговых периодов подряд.

Льгота доступна не всем. Можно уйти на каникулы, если:

- вы применяете патентную или упрощённую систему налогообложения

- ИП новый — зарегистрированный после принятия закона в регионе и при этом «младше» двух лет;

- более 70 % дохода приходится на льготный вид деятельности;

- вы ведёте деятельность в регионе, где действуют налоговые каникулы.

Если вы когда-то были ИП, закрыли его, а сегодня решили

зарегистрироваться заново и воспользоваться каникулами, то, согласно письму Минфина, нужно смотреть

региональный закон о налоговых каникулах: старый ИП должен быть закрыт до того, как документ был

принят.

В области N закон приняли в 2017 году. ИП Иванов был закрыт в 2015 году. Если сегодня гражданин Иванов снова зарегистрирует ИП, он сможет воспользоваться налоговыми каникулами. А вот ИП Петров закрылся в 2018 году, после принятия закона — если Петров откроет бизнес заново, уйти на каникулы не получится.

Однако письмо не является нормативно-правовым актом, поэтому, прежде чем применять ставку 0 %, уточните в налоговой инспекции, имеете ли вы на это право.

Само понятие налоговых

каникул введено на федеральном уровне, но право предлагать их ИП отдано региональным властям. В 2022 году власти продлили срок действия налоговых каникул до конца 2023 года.

Чтобы узнать, есть ли в вашей области или республике такая поддержка, посмотрите перечень

региональных законов о налоговых каникулах на сайте Минфина РФ.

Выбирайте нужный регион и изучайте требования

В этом же документе есть список видов деятельности, по которым можно уходить на каникулы: левая колонка для тех, кто выбрал упрощённую систему налогообложения, правая — для патентов.

Например, в Ярославской области каникулы дадут только тем ИП на УСН, кто занимается:

- сельским и лесным хозяйством, охотой и рыболовством, за исключением лесозаготовок;

- образованием;

- обрабатывающим производством;

- предоставлением социальных услуг без обеспечения проживания;

- деятельностью по уходу с обеспечением проживания;

- научными исследованиями и разработками;

- бытовыми услугами населению.

А в Республике Татарстан налоговых каникул нет вовсе.

Некоторые регионы также вводят дополнительные ограничения для ИП, желающих получить поддержку. Например, по доходу или количеству сотрудников. И данные постоянно обновляются, поэтому рекомендуем отслеживать изменения в перечне законов

В сети можно встретить информацию, что налоговые каникулы длятся 2 года. Это не

совсем так: в законе речь идёт о двух

- Для УСН налоговый период — это календарный год. Причём не

важно, когда вы зарегистрировали ИП, в начале или в конце года, налоговые каникулы будут

действовать только в год регистрации и следующий за ним.

- Для патентной системы налоговый период — это срок действия патента, который составляет от 1 до 12 месяцев в пределах календарного года. Получаете 2 патента подряд — не платите налоги, пока патенты действуют. Если вы получили 2 месячных патента, это и будет считаться двумя налоговыми периодами.

Дмитрий зарегистрировал ИП на УСН в ноябре 2021 года. Налоги ему платить не нужно за ноябрь и декабрь 2021-го и за весь 2022 год. Фактически каникулы продлятся только 14 месяцев.

Никита стал ИП на патенте. Первый патент он получил на 3 месяца, следующий решил взять на полгода. Итого он не будет платить налоги в течение 9 месяцев, которые и составят два налоговых периода.

Игорь решил стать ИП на патенте, всё спланировал и в начале года получил

патент на 12 месяцев, а затем ещё раз на год. И не платил налоги 24 месяца — в течение

максимального срока налоговых каникул.

И не платил налоги 24 месяца — в течение

максимального срока налоговых каникул.

Если вы хотите получить максимум поддержки по налоговым каникулам, регистрируйте ИП на УСН в начале года или выбирайте патенты с максимальным сроком

Зайдите на сайт Минфина РФ и найдите в перечне закон о каникулах в вашем регионе. Если там указаны коды ОКВЭД, найдите нужный вам и убедитесь в том, что более 70 % вашего дохода приходится именно на этот вид деятельности. Если же конкретного кода нет, а есть только список видов деятельности, позвоните в налоговую инспекцию и уточните, может ли ваш бизнес уйти на налоговые каникулы.

Кроме того, удостоверьтесь, что можете применять УСН или ПСН.

Шаг 2

УСН

Для новых ИП перед регистрацией. Никаких

отдельных упоминаний о переходе на налоговые каникулы не потребуется — достаточно подать в налоговую

инспекцию заявление о применении УСН по форме 26.2-1 (скачать

pdf) сразу при регистрации или в течение 30 дней с момента постановки на учёт (но не позже!).

При сдаче годовой декларации укажите налоговую ставку 0 %.

Никаких

отдельных упоминаний о переходе на налоговые каникулы не потребуется — достаточно подать в налоговую

инспекцию заявление о применении УСН по форме 26.2-1 (скачать

pdf) сразу при регистрации или в течение 30 дней с момента постановки на учёт (но не позже!).

При сдаче годовой декларации укажите налоговую ставку 0 %.

Для действующих ИП. Если вы уже проработали на УСН до конца первого календарного года, не зная о налоговых каникулах, и сдали отчётность с обычной налоговой ставкой, то вернуть налоги за этот год, ссылаясь на закон о каникулах, не получится. Вы опоздали, для льготы у вас останется только 1 налоговый период из двух. В следующем году просто сдайте отчётность с нулевой ставкой.

Если вы не применяете УСН, но ИП меньше года и вид

деятельности позволяет, ещё можно подать заявление о переходе на «упрощёнку» до 31 декабря текущего

года, и в следующем воспользоваться оставшимся периодом каникул.

ПСН

Для новых ИП перед регистрацией. Чтобы уйти на каникулы на 2 налоговых периода, при регистрации подайте заявление по форме 26.5-1 (скачать pdf). В нём на 2-ой странице укажите налоговую ставку 0 % и название регионального закона о налоговых каникулах.

Сюда нужно вписать ставку «0» и ссылку на региональный закон

Для действующих ИП. Если вы уже получили 1 патент, то воспользоваться налоговыми каникулами получится только при получении следующего в течение его срока действия — для этого подайте заявление на патент с нулевой ставкой, сославшись в форме на региональный закон (см. образец выше).

Если вы

применяете другой режим, но ИП меньше двух лет и вид деятельности позволяет, ещё можно перейти на

ПСН. Для этого подайте заявление за 10 дней до начала применения патента (в случае УСН это

возможно только с нового года — до 31 декабря текущего нужно подать заявление о переходе). Получите 2 патента подряд — и, пока они действуют, ставка будет 0 %.

Получите 2 патента подряд — и, пока они действуют, ставка будет 0 %.

Несмотря на налоговые каникулы, ИП на УСН должны вести учёт в книге доходов и расходов и сдавать декларацию с указанием нулевой ставки налога. Предпринимателям на патенте во время каникул отчитываться не придётся.

Налоговые каникулы — это освобождение только от уплаты налога по УСН или от уплаты стоимости патента.

Всё равно придётся платить:

1

Фиксированные взносы в единый Фонд пенсионного и социального страхования за себя и сотрудников

2

Другие необходимые налоги: НДФЛ за сотрудников, земельный и транспортный налоги (если требуется) и т. п.

Если вы не заметите какие-то ограничения регионального

закона и сдадите декларацию с нулевой ставкой, то после проверки право на налоговые

каникулы может быть утрачено. Это значит, что вам сделают перерасчёт и придётся заплатить налоги за

весь период, когда ставка 0 % применялась незаконно.

Это значит, что вам сделают перерасчёт и придётся заплатить налоги за

весь период, когда ставка 0 % применялась незаконно.

Перед тем как сдавать декларацию с нулевой ставкой, проверьте актуальную версию закона о налоговых каникулах в вашем регионе

Статья обновлена 18 января 2023 года

Налог Регионального управления транзита (RTA)

Жители округов Кинг, Пирс и Снохомиш, проживающие в районе Sound Transit District (www.soundtransit.org), обязаны платить налог Регионального управления транзита (RTA) при покупке или продлении новый или подержанный автомобиль. Этот налог помогает финансировать строительство и эксплуатацию региональных служб общественного транспорта Sound Transit. Текущая ставка в 1,1% была одобрена избирателями в округе Sound Transit.

Для получения дополнительной информации о расширении системы Sound Transit посетите сайт Sound Transit.

Как рассчитывается налог на ДТП?

Налог на ДТП — это акцизный налог на автотранспортные средства (MVET), исчисляемый с остаточной стоимости вашего транспортного средства. Он определяется с использованием формулы, основанной на рекомендованной изготовителем транспортного средства розничной цене (MSRP) или покупной цене коммерческих грузовиков и коммерческих прицепов, а также графике амортизации, установленном законодательством штата в зависимости от возраста транспортного средства (годы службы).

Он определяется с использованием формулы, основанной на рекомендованной изготовителем транспортного средства розничной цене (MSRP) или покупной цене коммерческих грузовиков и коммерческих прицепов, а также графике амортизации, установленном законодательством штата в зависимости от возраста транспортного средства (годы службы).

Следующая формула показывает, как рассчитывается комиссия:

Текущий год — год выпуска автомобиля + 1 = годы эксплуатации (значение уменьшается с каждым годом эксплуатации)

Первоначальная рекомендованная производителем розничная цена x процент амортизации = Амортизированная стоимость (на основе лет эксплуатации)

Амортизированная стоимость x 1,1% (текущая Ставка RTA) = Сумма RTA к уплате

Пример для Toyota Prius 2012 года:

Рекомендуемая производителем розничная цена: 24 000 долларов США

Годы амортизации: 2018 (или «текущий год») — 2012 (год марки автомобиля) = 6 + 1 год (с учетом первого года предложения) = Всего 7 лет амортизации

Сумма амортизации за 7-й год = 57% (согласно текущему графику)

24 000,00 долларов США (исходная рекомендованная производителем розничная цена) x 57% (амортизация) = 13 680,00 долларов США (приведенная стоимость)

13 680,00 долларов США (приведенная стоимость) x 1,1% (текущая ставка акцизного налога RTA) = 150,00 долларов США к уплате

Этот метод расчета налога гарантирует, что владельцы одного и того же типа транспортного средства уплачивает одинаковую сумму налога. Стоимость MVET не основана на справедливой рыночной стоимости транспортного средства и может быть как выше, так и ниже справедливой рыночной стоимости транспортного средства или суммы, которую владелец заплатил за транспортное средство.

Стоимость MVET не основана на справедливой рыночной стоимости транспортного средства и может быть как выше, так и ниже справедливой рыночной стоимости транспортного средства или суммы, которую владелец заплатил за транспортное средство.

Когда взимается налог на ДТП?

- При обновлении вкладок.

- Когда вы покупаете новый или подержанный автомобиль и регистрируете его на свое имя.

Могу ли я оспорить оценку автомобиля в результате ДТП?

Да. Если у вас есть вопросы об оценке вашего автомобиля или вы хотите оспорить ее, свяжитесь с нами:

- Телефон: 360.902.3770

- (TTY-вызов 711)

Закон штата требует, чтобы мы использовали рекомендуемую производителем розничную цену (MSRP) для расчета налога. Если MSRP недоступен во время первоначальной регистрации в штате Вашингтон, мы определим значение, используя:

- Любой справочник, отчет или сборник признанных авторитетов в автомобильной промышленности.

- или

- Цена продажи и год продажи автомобиля.

Воспользуйтесь нашим онлайн-оценщиком

Узнайте, должны ли вы платить, и получите примерный размер сбора:

- Новые автомобили (никогда ранее не принадлежавшие) Рассчитайте акцизный налог вашего регионального транспортного управления

- Подержанные автомобили Рассчитайте комиссию за ваш автомобиль

Какие виды транспортных средств облагаются налогом на ДТП?

| Тип автомобиля | RTA заряжен? (Вес автомобильных весов 6000 фунтов или менее) | RTA заряжен? (Вес автомобильных весов 6001 фунт или более) |

|---|---|---|

| Старинный автомобиль | Да | Да |

| Грузовой фургон | Да | № |

| Коммерческие автомобили | Да | № |

| Освобожденный (штат, округ, местный, племенной) | № | № |

| Фермерское освобождение | № | № |

| Использование в сельском хозяйстве | № | № |

| В аренду | Да | № |

| Государственный (федеральный) | № | № |

| Средний электромобиль | Да | Да |

| Соседский электромобиль | Да | Да |

| Легковой автомобиль | Да | Да |

| Частная школа | № | № |

| Сцена | Да | № |

| Такси | Да | Да |

| Тип автомобиля | RTA заряжен? (Вес автомобильных весов 6000 фунтов или менее) | RTA заряжен? (Вес автомобильных весов 6001 фунт или более) |

|---|---|---|

| Старинный грузовик | Да | № |

| Грузовой фургон | Да | № |

| Комбинация (фермерское использование) | № | № |

| Комбинация (несельскохозяйственное использование) | Да | № |

| Коммерческий | Да | № |

| Освобожденный (штат/округ/местный/племенной) | № | № |

| Фермерское освобождение | № | № |

| Использование в сельском хозяйстве | № | № |

| Фиксированная нагрузка | Да | № |

| В аренду | Да | № |

| Государственный (федеральный) | № | № |

| Регистрация | Да | № |

| Средний электрический грузовик | Да | № |

| Электромобиль для соседей | Да | № |

| Внедорожник (ORV) | № | № |

| Грузовой автомобиль | Да | № |

| Грузовик частной школы | № | № |

| Сцена | Да | № |

| Эвакуатор | Да | № |

| Тип автомобиля | RTA заряжен? (Вес автомобильных весов 6000 фунтов или менее) | RTA заряжен? (Вес автомобильных весов 6001 фунт или более) |

|---|---|---|

| Комбинация (несельскохозяйственное использование) | Да | № |

| Коммерческий | № | № |

| Государственный (федеральный) | № | № |

| Освобожден (штат/округ/местный/племенной) | № | № |

| Фермерское освобождение | № | № |

| Тележка для дома | Да | Да |

| Прицеп кратковременного использования | Да | н/д |

| Регистрация | № | № |

| Мотоциклетный прицеп — коммерческое использование | № | № |

| Прицеп для личного пользования | Да | н/д |

| Туристический прицеп — античный | № | № |

| Туристический прицеп | № | № |

| Тип автомобиля | RTA заряжен? (Вес автомобильных весов 6000 фунтов или менее) | RTA заряжен? (Вес автомобильных весов 6001 фунт или более) |

|---|---|---|

| Старинный мотоцикл | Да | Да |

| Освобожденный (штат/округ/местный/племенной) | № | № |

| Фермерское освобождение | № | № |

| Государственный (федеральный) | № | № |

| Мопед | № | № |

| Мотоцикл | Да | Да |

| Внедорожный мотоцикл | № | № |

д.

д.| Тип автомобиля | RTA заряжен? (Вес автомобильных весов 6000 фунтов или менее) | RTA заряжен? (Вес автомобильных весов 6001 фунт или более) |

|---|---|---|

| Квадроцикл — вездеход (WATV) | № | № |

| Шестерня преобразователя | № | № |

| Кемпер | № | № |

| Бездорожье без ферм | № | № |

| Передвижной дом | № | № |

| Автодом | Да | Да |

| Внедорожники (ОРВ) | № | № |

| Снегоход | № | № |

Могу ли я вычесть какие-либо сборы из федеральных налогов?

Региональное транспортное управление (RTA) Акцизный налог на автотранспортные средства и акцизный налог на водные транспортные средства могут подлежать вычету. Обратитесь к своему налоговому консультанту.

Обратитесь к своему налоговому консультанту.

Какие налоги RTA я заплатил при последнем продлении?

Для целей налогообложения вам может понадобиться узнать сумму сбора RTA за предыдущий год. Вы можете найти эту сумму в графе RTA при регистрации автомобиля.

Дополнительная информация

- Веб-сайт Sound Transit (www.soundtransit.org)

- Ваш адрес находится внутри RTA? (www.soundtransit.org)

Вопросы? Нужна помощь?

Свяжитесь с нами

Работа с региональными налоговыми ставками

Работа с региональными налоговыми ставкамиПредыдущий Следующий Для корректного отображения этого контента должен быть включен JavaScript

- Работа с налоговой отчетностью

- Работа с региональным налоговым процессом

- Работа с текущим региональным положением

- Работа с региональными налоговыми ставками

Форма «Региональные налоговые ставки и распределение» содержит региональные налоговые ставки и ставки распределения, необходимые системе для расчета регионального резерва для конкретной организации.

Для каждой юрисдикции доступны следующие типы ставок:

Таблица 9-7 Типы налоговых ставок

Данная ставка используется в информационных целях.

Данная ставка используется в информационных целях.

Об авторе