Регистрационный журнал хозяйственных операций образец: Заполняем журнал учета хозяйственных операций — образец

Заполняем журнал учета хозяйственных операций — образец

Журнал учета хозяйственных операций — образец его заполнения представлен в данной статье — является регистром, без которого не обходится практически ни одна организация. Рассмотрим ниже правила его заполнения.

Что такое журнал учета хозяйственных операций

Журнал учета хозяйственных операций является самым полным регистром бухгалтерского учета, он содержит записи по всем транзакциям, касающимся деятельности организации. По сути, этот документ содержит перечень всех проводок, отражаемых в бухучете в хронологическом порядке.

Поскольку объем информации, заносимой в журнал, может быть большим, то этот документ не удобен для анализа или сортировки данных. Однако при необходимости отследить все транзакции за какой-либо период либо найти проводку по дате журнал учета хозяйственных операций незаменим.

В настоящее время все большее количество организаций ведет учет с помощью программного обеспечения, поэтому составление журнал учета хозяйственных операций намного упростилось. Однако и по сей день есть организации, иногда даже достаточно крупные, с ручным учетом. В нашей статье разберем заполнение электронного и бумажного журнала.

Однако и по сей день есть организации, иногда даже достаточно крупные, с ручным учетом. В нашей статье разберем заполнение электронного и бумажного журнала.

Пример заполнения журнала учета хозяйственных операций по счету 99 «Прибыли и убытки» можно посмотреть в КонсультантПлюс. Получите пробный доступ к системе и бесплатно изучите материал.

Заполняем журнал учета хозяйственных операций в «1С»

В основном бухгалтеры оформляют проводки в бухгалтерских программах только путем электронного заполнения первичных документов в разделах программы, относящихся к различным сферам хозяйственной деятельности, в этом случае проводки формируются самостоятельно и автоматически попадают в журнал хозяйственных операций. Однако существуют нетипичные операции, которые можно отразить только напрямую в журнале хозяйственных операций. Рассмотрим это на примере «1С:Предприятие».

Чтобы открыть журнал операций, заходим во вкладку «Бухгалтерия», выбираем вкладку «Журнал операций».

Этот журнал содержит перечень всех операций организации. Одной операции может соответствовать несколько проводок, которые можно увидеть во второй части журнала, если нажать на операцию. В этом регистре можно добавить новую операцию, которая будет оформлена бухгалтерской справкой. Для этого выбираем вкладку «Действия» и «Добавить», далее заполняем все поля для оформления транзакции. Также можно выгрузить журнал в виде списка для его печати — для этого выбираем «Действия», «Вывести список».

Одной операции может соответствовать несколько проводок, которые можно увидеть во второй части журнала, если нажать на операцию. В этом регистре можно добавить новую операцию, которая будет оформлена бухгалтерской справкой. Для этого выбираем вкладку «Действия» и «Добавить», далее заполняем все поля для оформления транзакции. Также можно выгрузить журнал в виде списка для его печати — для этого выбираем «Действия», «Вывести список».

В «1С» также есть журнал проводок — в нем отсутствует разбивка на операции, проводки показываются списком в хронологическом порядке. В журналах можно отбирать и фильтровать нужные проводки. Параметры отбора и выбор временного интервала делается через вкладку «Действия».

Заполняем журнал учета хозяйственных операций в бумажном виде

Журнал учета хозяйственных операций составляется в виде таблицы. В этой таблице должна быть следующая информация: порядковый номер, дата, сама проводка (Дт и Кт), сумма операции, описание операции, документ, на основании которого сделана проводка. Скачать бланк журнала учета хозяйственных операций вы можете на нашем сайте.

Скачать бланк журнала учета хозяйственных операций вы можете на нашем сайте.

Скачать бланк

Кроме того, на нашем сайте вы найдете заполненный образец журнала учета хозяйственных операций.

Скачать образец

Журнал учета фактов хозяйственной деятельности для малых предприятий

Для субъектов малого предпринимательства разработаны подробные рекомендации по ведению бухгалтерского учета. Они утверждены приказом Минфина РФ от 21.12.1998 № 64н. Книгу (журнал) учета фактов хозяйственной деятельности по форме № К-1 (далее — Книга) рекомендуется использовать в качестве единственного регистра по учету всех операций малым предприятиям с небольшим количеством транзакций, вид деятельности которых не связан с материалоемким производством. Согласно приказу № 64н такой учет называется простой формой бухучета. Скачать бланк книги вы можете на нашем сайте.

Скачать бланк

Что такое субъект малого предпринимательства и каковы критерии отнесения предприятия к малому, узнайте из статьи «Особенности бухгалтерского учета на малых предприятиях».

На основании данных Книги можно составить бухгалтерскую отчетность и определить данные по активам и пассивам. В зависимости от вида деятельности организация самостоятельно определяет необходимый перечень используемых счетов бухгалтерского учета и в соответствии с этим оформляет названия столбцов Книги, предназначенных для указания счетов. Книгу можно оформлять отдельно для каждого месяца или сделать общую за год. Первая запись в Книге — это суммы остатков по счетам на начало периода. По завершении месяца вычисляются итоги по дебетовым и кредитовым оборотам всех счетов, их сумма должна равняться итогу по графе 4. Далее выводятся конечные сальдо по счетам. Образец заполнения Книги можно скачать на нашем сайте.

Скачать образец

Кроме того, разработаны еще одни рекомендации по ведению учета субъектами малого предпринимательства, утвержденные решением Президентского совета НП «Институт профессиональных бухгалтеров и аудиторов России» (протокол от 25.

- полная форма, при которой используется рекомендуемый перечень различных регистров бухучета;

- сокращенная форма, при которой эти регистры не используются;

- простая форма только для микропредприятия, когда не применяется двойная запись.

Аналогом простой формы бухучета по приказу № 64н является сокращенная форма по рекомендациям НП «ИПБ России». При сокращенной форме комбинированным регистром учета является Книга (журнал) учета фактов хозяйственной жизни по форме № К-1МП. Эта форма повторяет Книгу № К-1 и заполняется аналогично. Скачать бланк формы № К-1МП можно по ссылке https://www.ipbr.org/accounting/small-business-accounting-recommendations.

Отметим также то, что если организации недостаточно ведения одного регистра по форме № К-1 или № К-1МП, то она может применять и другие рекомендуемые регистры, например по учету оплаты труда, основных средств, расчетов с контрагентами и т. д.

д.

О том, как упрощено составление отчетности для малых предприятий, читайте в статье «Упрощенная бухгалтерская отчетность для малых предприятий».

ИП должны вести книгу учета доходов и расходов и хозяйственных операций индивидуального предпринимателя. Как правильно заполнить документ, узнайте в КонсультантПлюс, получив пробный доступ к системе бесплатно.

Итоги

Регистр, содержащий полную информацию о деятельности организации, отраженную на счетах бухгалтерского учета, может быть назван «Журнал учета хозяйственных операций» (или проводок, или фактов хозяйственной деятельности — от этого не изменится его функция). Современное бухгалтерское программное обеспечение позволяет формировать такой регистр автоматически, что может помочь найти необходимые записи в большом объеме информации путем применения фильтров и сортировок.

Источники:

приказ Минфина РФ от 21.12.1998 № 64н

Журнал хозяйственных операций: проводки и образец заполнения

Скачать

Образец заполнения журнала учета хозопераций 95 Кб , 864 загрузки

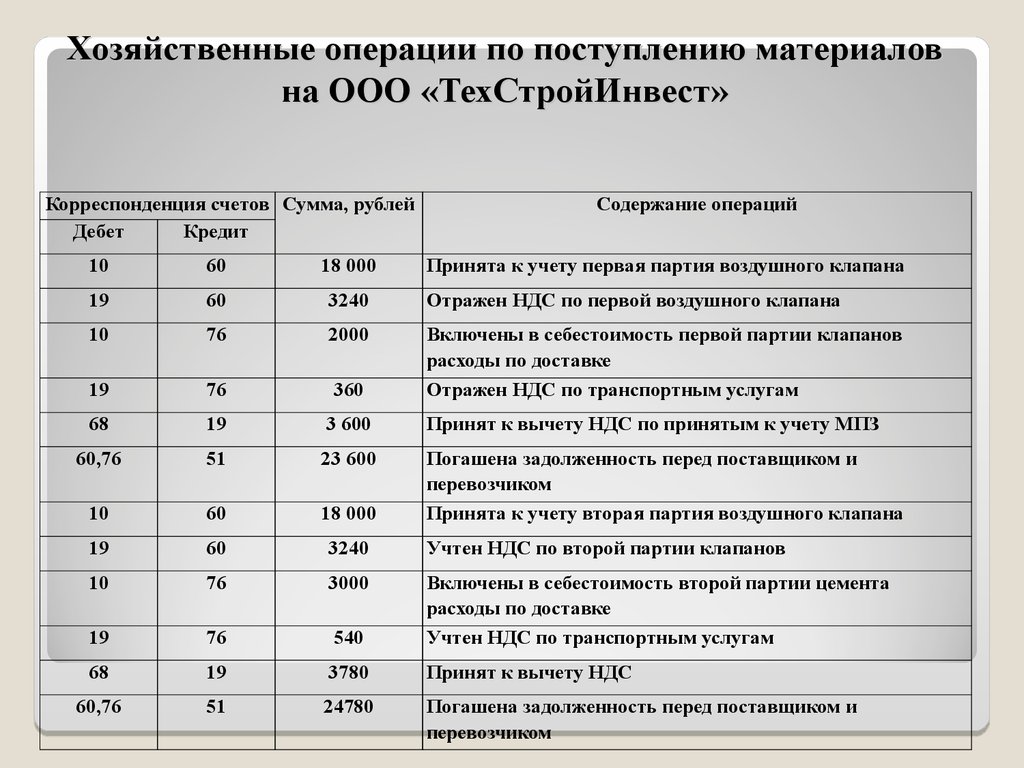

Организации и бизнесмены, которые относятся к субъектам малого предпринимательства, вправе вести учет в упрощенном порядке и отражать все операции в одном журнале.

Журнал регистрации хозяйственных операций

Субъекты малого предпринимательства, которые ведут бухгалтерский учет в упрощенной форме, вправе отражать все факты хозяйственной жизни в специальном учетном регистре – журнале учета фактов хоздеятельности.

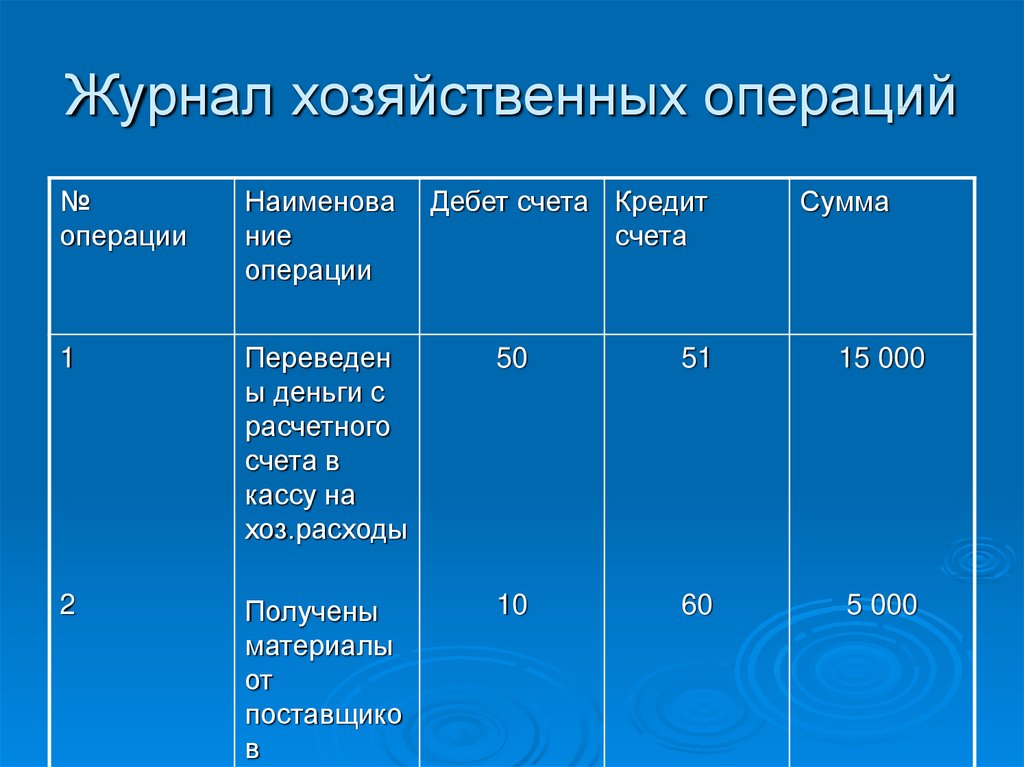

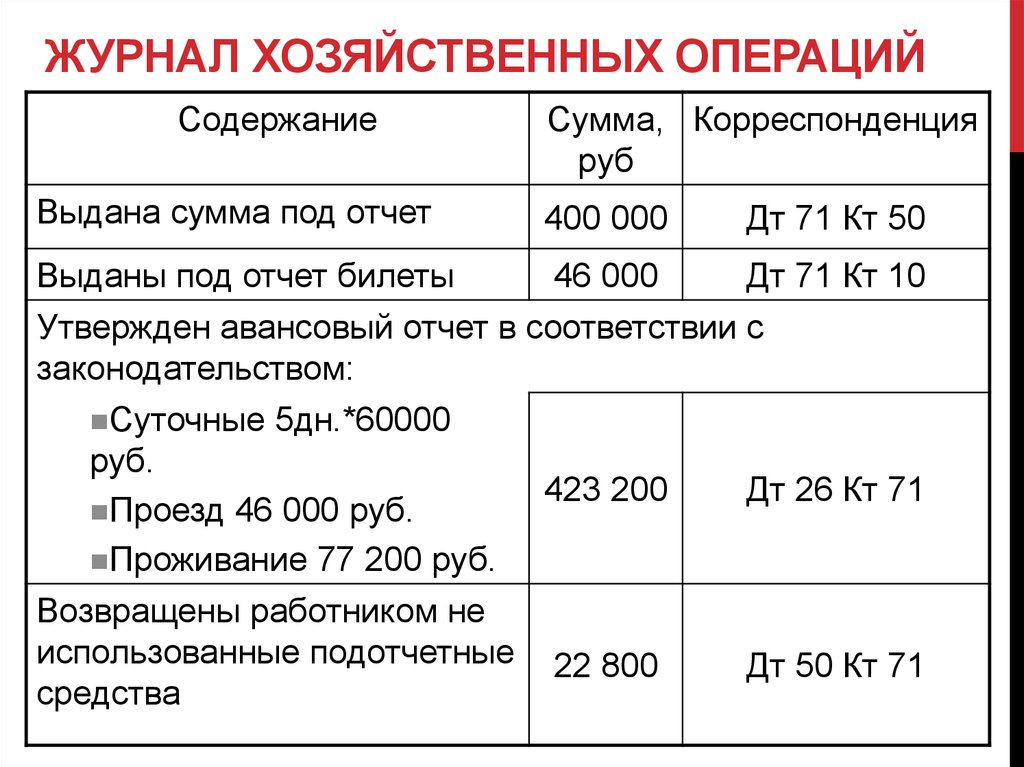

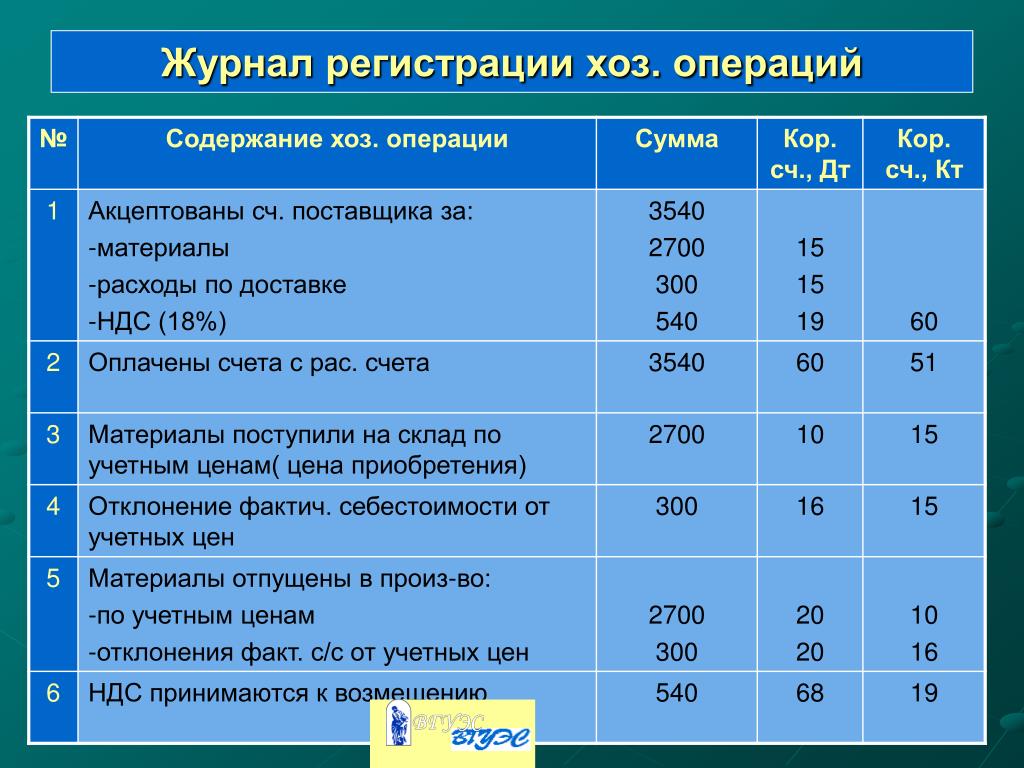

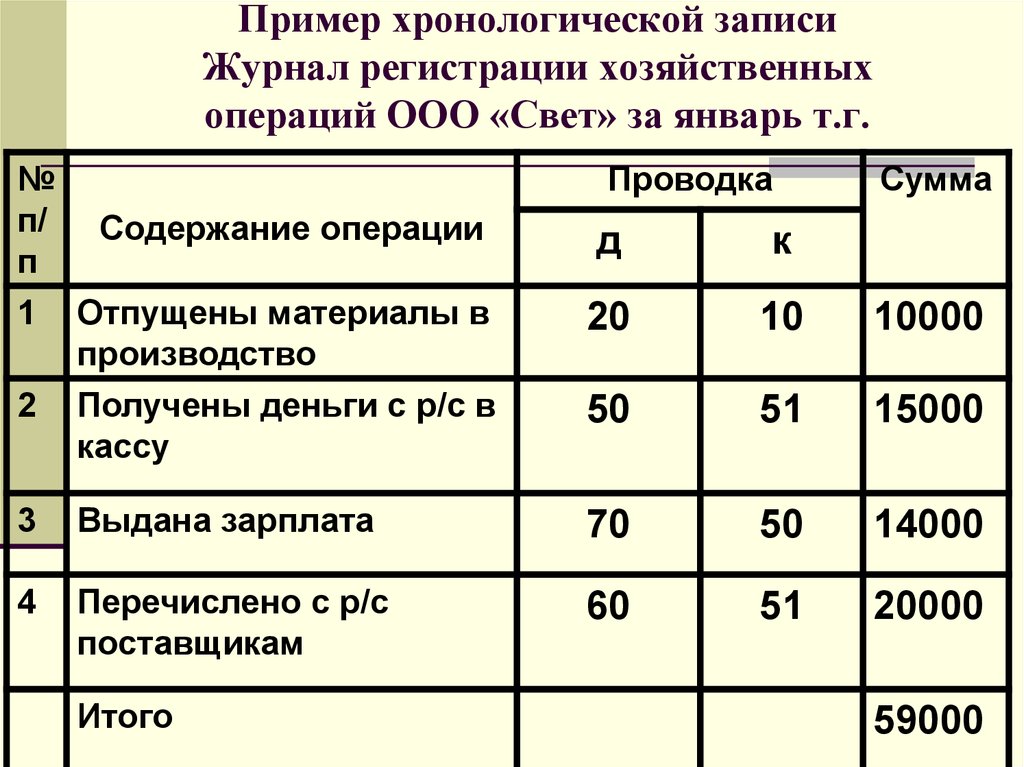

Этот документ служит основным учетным регистром, в который в хронологическом порядке записывают все операции (проводки), совершаемые организацией или индивидуальным предпринимателем в процессе своей деятельности.

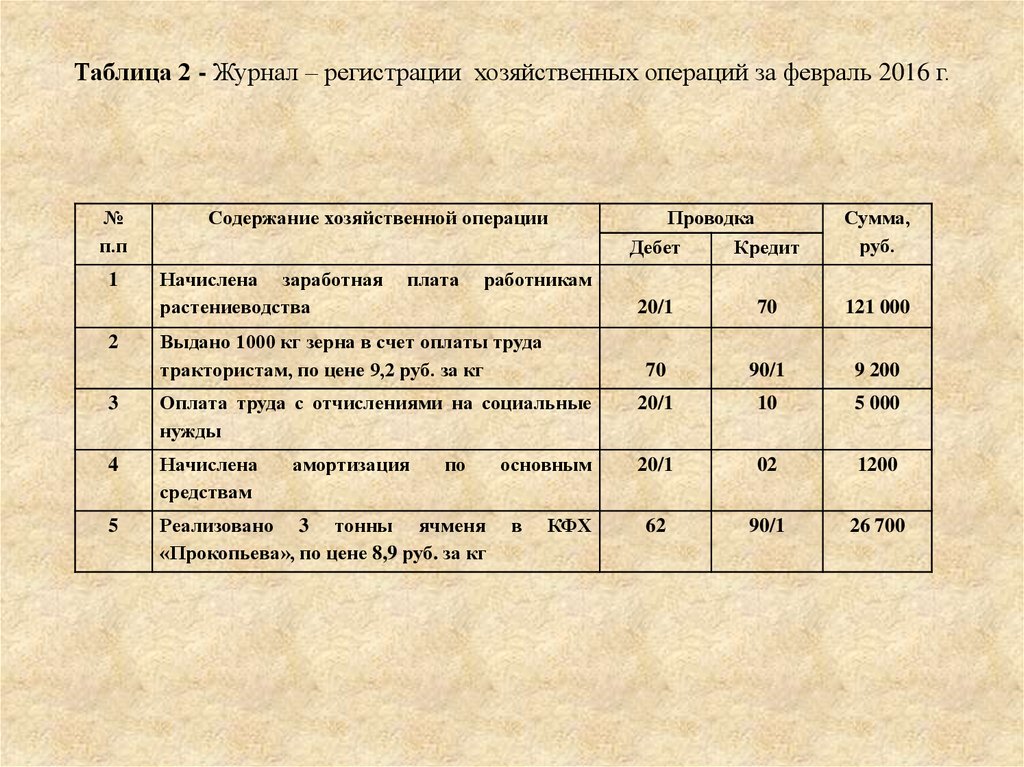

Как составить журнал учета хозяйственных операций

Составить документ можно по типовой форме № К-1 (приложение № 1, утвержденное Приказом Минфина РФ от 21.12.98 № 64н) или по форме № К-1МП (приложение № 11 к рекомендациям НП «ИПБ России»).

Обе формы представляют собой таблицы, в графах которых перечислены счета бухучета и другие технические поля, а строки предназначены для отражения операций.

Чаще всего используют книгу по форме К-1МП.

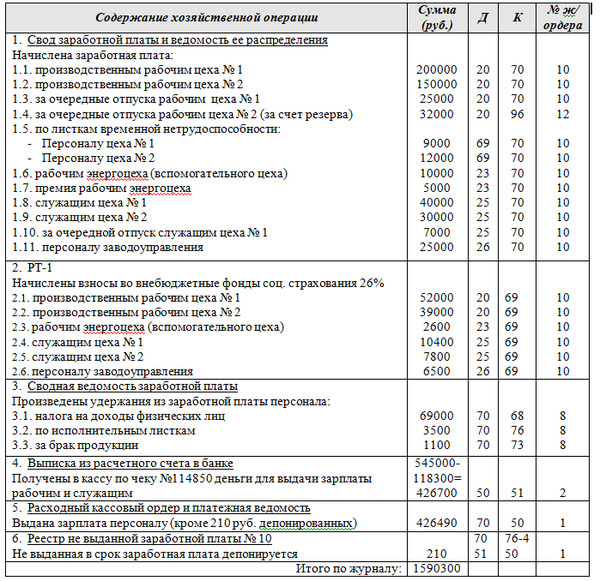

Проводки в журнале хозяйственных операций

В качестве самой первой открывающей операции (проводки) в журнале записывают остатки по счетам бухучета на начало отчетного периода (на начало ведения деятельности).

Далее в последующих строках документа в хронологической последовательности записывают операции (проводки), основанные на «первичке» – товарных накладных, актах, счетах-фактурах и других бумагах.

Сумму по каждой операции отражают в соответствующей графе «Сумма», а также одновременно по графам «Дебет» и «Кредит» соответствующих счетов рабочего плана счетов. Таково требование метода двойной записи.

В конце отчетного периода считают дебетовые и кредитовые обороты, а также остатки по каждому счету и в целом по всем счетам. Для проверки обороты и остатки по дебету и по кредиту сверяют между собой (оборотный и сальдовый баланс).

В конце отчетного года при составлении годовой бухгалтерской отчетности формируют финансовый результат и закрывают счет 99. Сумму чистой прибыли или убытка отчетного года списывают со счета 99 в кредит или дебет счета 84 заключительной записью декабря.

Такой порядок следует из пунктов 40–44 рекомендаций, утвержденных Решением президентского совета НП «ИПБ России» от 25.04.2013 № 4/13.

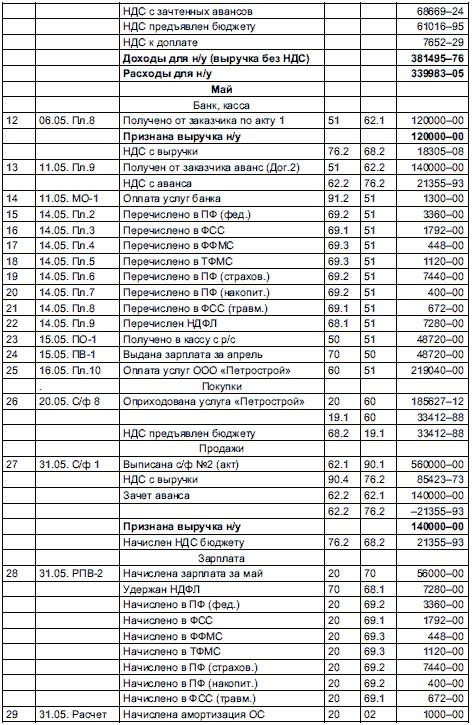

Заполнение журнала хозяйственных операций выглядит так:

Скачать полную версию образца заполнения можно в начале статьи.

Примеры журнальных записей — FundsNet

Эти записи в журнале являются необходимым шагом в процессе бухгалтерского учета, и каждая обеспечивает одинаковый дебет и кредит на отдельный счет для каждой транзакции.

Эти транзакции также будут перечислены в хронологическом порядке, чтобы обеспечить управляемость данными.

Начнем!

Пример № 1 – Записи в журнале доходов

Запись в журнале продаж:

Всякий раз, когда компания осуществляет продажу в кредит, соответствующая запись в журнале будет дебетовать дебиторскую задолженность и кредитовать счет продаж.

Если бы эта продажа была произведена за наличные, то дебет пошел бы на денежный счет, а кредитовый счет остался бы прежним.

Запись в журнале для учета сомнительных счетов:

Всякий раз, когда продажи осуществляются в кредит, будут некоторые клиенты, которые не смогут заплатить.

В этих случаях будет сделана корректировка на расходы по безнадежным долгам.

Это дебетует счет расходов по безнадежным долгам и кредитует резерв по сомнительным долгам.

Если позже у клиента появятся деньги для оплаты этого долга, то запись может быть сторнирована с дебетом дебиторской задолженности и кредитом на расходы по безнадежным долгам.

Тогда можно просто отразить приход наличных с дебетом на кассовый счет и кредитом на дебиторскую задолженность.

Пример № 2. Проводки в журнале расходов

Проводки в журнале учета кредиторской задолженности:

Для оплаты расходов в кредит соответствующий счет расходов или активов будет дебетован, а счет кредиторской задолженности будет кредитован.

Запись в журнале для расчета заработной платы:

Расходы по заработной плате немного сложнее из-за налогов; однако вам все равно придется просто дебетовать эти счета расходов и кредитовать денежный счет.

Бухгалтерская запись о начисленных расходах:Для начисленных расходов просто дебетуйте соответствующий счет расходов и кредитуйте счет начисленных расходов.

Бухгалтерская проводка по амортизации: Для регистрации амортизационных отчислений, дебетовых амортизационных отчислений и кредита накопленного амортизационного счета.

Для создания или пополнения фонда мелкой денежной наличности дебетуется счет мелкой денежной наличности, а кредитуется обычный кассовый счет.

Пример № 3. Бухгалтерские проводки для активов

Журнальные проводки для выверки денежных средств:

Банки обычно накапливают расходы, которые необходимо сверить.

Для этого дебетовые счета, такие как «Счет канцелярских товаров» и «Сборы за банковские услуги», признают эти расходы и кредитуют кассовый счет.

Запись в журнале для корректировки расходов предоплаты:

Расходы предоплаты необходимо корректировать по прошествии времени, и для этого дебетовать соответствующий счет расходов и кредитовать счет расходов предоплаты.

Бухгалтерская проводка по основному средству:

При покупке основного средства в кредит соответствующий счет актива будет дебетован, а кредиторская задолженность будет кредитована.

Если бы та же самая покупка была совершена наличными, счет активов был бы кредитован, а наличные дебетованы.

Бухгалтерская проводка по выбытию активов:

При выбытии основных средств дебетуется счет накопленной амортизации, а соответствующий счет основных средств кредитуется.

Это может привести к прибыли или убытку в зависимости от конкретной ситуации.

Выбытие активов путем продажи с убытком:

Выбытие активов путем продажи с прибылью:

Пример № 4. Бухгалтерские проводки по обязательствам использоваться.

Чтобы записать это, соответствующий счет расходов будет дебетован, а счет начисленных обязательств будет кредитован.

Пример №5 – Бухгалтерские проводки по капиталу

Журнальные проводки по объявлению дивидендов:

Когда компания объявляет дивиденды, счет нераспределенной прибыли дебетуется, а выплата дивидендов кредитуется.

После того, как компания фактически выплатит дивиденды акционерам, счет дивидендов к выплате будет дебетован, а счет денежных средств будет кредитован.

Запись в журнале о выкупе акций:

Если компания решит выкупить свои акции, счет казначейских акций будет дебетован, а денежный счет будет кредитован.

Запись в журнале для долга, привлеченного через банковский кредит:

Если компания решит привлечь деньги через банковский кредит, денежный счет будет дебетован, а счет кредиторской задолженности по банковскому кредиту будет кредитован.

Пример № 6. Записи в журнале для транзакций

Чтобы больше узнать о том, как работают записи в журнале, давайте рассмотрим некоторые обычные транзакции и то, как записи в журнале будут их искать.

Вот записи журнала для этих транзакций.

Пример № 7. Записи в практическом журнале

В течение июля 2021 года корпорация Pear выполнила следующие операции.

Попробуйте сделать запись в журнале для каждой из этих транзакций и сравните ее с опубликованными здесь.

Транзакция № 1

2 июля -го -го года 2021 года было приобретено оборудование на сумму 30 000 долларов США.

Транзакция #2

9 июля th , 2021, `15 MP3-плееров было продано за 50 000 долларов США

Операция № 3

16 июля , 2021 г. были понесены расходы на общую сумму 7000 долларов США.

Транзакция № 4

29 июля th , 2021 было закуплено канцелярских товаров на сумму 6000 долларов США.

Пример № 8. Записи в практическом журнале

Вот транзакции Pear Corporations за август.

Просмотрите список транзакций, а затем попробуйте записать запись журнала для каждой из них.

Записи журнала

Пример № 9. Практические записи в журнале

Компания Big Office Inc. начала свою деятельность 1 января st , 2021 г. с первоначальным капиталом в 30 000 обыкновенных акций по цене 3 доллара каждая.

В течение первого месяца работы компания провела следующие операции:

- Полученный капитал на сумму 90 000 долларов США.

- Заплатил 2000 долларов за аренду за первый месяц.

- Заплатил 10 000 долларов за следующие пять месяцев аренды.

- Купите мебели на 20 000 долларов со скидкой 5%.

- Приобретите в кредит канцелярские товары на сумму 12 500 долларов.

- Получено 30 000 долларов за услуги, оказанные клиентам.

- Оплата остатка за канцелярские товары на сумму 12 500 долларов, приобретенные 6 января.

- Покупка оборудования на сумму 20 000 долларов, при этом 10 000 долларов наличными и 10 000 долларов векселя к оплате.

- Оказание услуг клиентам в кредит на сумму 45 000 долларов США.

- Получено 12 500 долларов США от клиентов за оказанные услуги 13 января.

- Приобретены канцелярские товары на сумму 1250 долларов.

- Клиенты заплатили 32 500 долларов США, чтобы покрыть остаток за услуги, оказанные 13 января.

- Заплатил 560 долларов за электроэнергию.

- Заплатил 348 долларов за коммунальные услуги.

- Выплачено 2 900 долл. США на покрытие различных расходов, начисленных в течение января.

- Выплата работникам заработной платы в размере 30 200 долларов США.

Прочтите список, а затем попробуйте записать записи журнала для каждой из транзакций.

Когда вы закончите, попробуйте сравнить их со списком записей журнала ниже.

Пример №10. Записи в журнале практических занятий

Ниже перечислены некоторые сделки по закупкам для Construction Supplies Ltd.

После прочтения транзакций запишите записи журнала.

Затем сравните записи с приведенными ниже.

Транзакция №1

4 апреля 2021 г. было приобретено товаров на сумму 15 000 долларов США.

Транзакция № 2

9 апреля 2021 года в результате пожара были уничтожены товары на сумму 700 долларов США.

Транзакция №3

12 апреля 2021 года было украдено вещей на сумму 900 долларов.

Транзакция №4

12 апреля 2021 года на благотворительность были переданы товары на сумму 950 долларов.

Транзакция № 5

22 апреля 2021 года владелец забрал вещи на сумму 800 долларов.

Заключение

Все коммерческие предприятия выигрывают от эффективной регистрации записей в журнале.

Прежде всего, он регистрирует все прямые финансовые последствия данной сделки в одном месте.

Во-вторых, он эффективно организует все транзакции компании в хронологическом порядке, что помогает бухгалтерам легко находить любую конкретную транзакцию.

И последнее, но не менее важное: точные и подробные записи в журнале позволяют бухгалтерам легко выявлять ошибки и сравнивать транзакции, чтобы помочь компании работать более эффективно.

Источники статей и цитаты

FundsNet требует, чтобы участники, писатели и авторы использовали первичные источники для получения и цитирования своей работы. Эти источники включают официальные документы, правительственную информацию и данные, оригинальные отчеты и интервью с отраслевыми экспертами. Авторитетные издатели также используются и цитируются там, где это уместно. Узнайте больше о стандартах, которым мы следуем при создании точного, беспристрастного и научно обоснованного контента, в нашей редакционной политике.

Авторитетные издатели также используются и цитируются там, где это уместно. Узнайте больше о стандартах, которым мы следуем при создании точного, беспристрастного и научно обоснованного контента, в нашей редакционной политике.

Университет Колорадо «Бухгалтерские записи: определение, инструкции и примеры», стр. 1. 17 ноября 2021 г.

Колумбийский университет, «Начало работы с журнальными записями», стр. 1. 17 ноября 2021 г.

Принстонский университет «Другие журналы и типы журналов», стр. 1. 17 ноября 2021 г.

Примеры записей в бухгалтерском журнале

Эта функция требует, чтобы JavaScript был включен с на .

Бухгалтерские записи на этой странице покажут вам, как выглядят бухгалтерские записи, как они влияют на бизнес-бухгалтерию и как вы можете использовать их в своих интересах.

Примеры, приведенные ниже на этой странице, представляют типичные типы транзакций, которые выполняет большинство малых предприятий.

Наши примеры основаны на цветочном магазине Rose and Flower, принадлежащем Роуз (чисто вымышленный).

Каждый раз, когда Роуз делает что-то для бизнеса, например, покупает акции или платит за рекламу, транзакция регистрируется в бухгалтерской программе.

Во внешнем интерфейсе программы она, вероятно, будет смотреть на страницу банковских транзакций, где она введет транзакцию и распределит ее по правильному счету в плане счетов.

Чего она не видит, так это программного обеспечения, которое делает журнал из этой записи, чтобы сбалансировать книги (двойная бухгалтерия).

Из списка примеров записей журнала бухгалтерского учета вы увидите, как журналы работают с дебетом и кредитом.

Чтобы просмотреть полный список примеров транзакций и связанных с ними журналов в порядке дат, нажмите кнопку загрузки.

Откроется документ в формате PDF, который вы можете сохранить на свой компьютер и распечатать.

Как бухгалтерские записи в журнале приносят пользу владельцам малого бизнеса

Если вы покупаете что-то для своего бизнеса на личные деньги, вы можете внести это в бухгалтерские книги вместе с журналом.

- Это позволяет обойти банковский счет компании (поскольку вы не хотите, чтобы банковский баланс в программном обеспечении был затронут, когда вы вводите эту транзакцию, которая поступает из совершенно другого источника средств).

- Вы можете гарантировать, что, когда вы тратите деньги на свой бизнес из своих личных средств, вы учитываете эти расходы, что уменьшает вашу прибыль, что уменьшает сумму налога, которую вы должны платить правительству. Это также дает истинное отражение того, сколько тратится на бизнес-расходы.

Рекомендовано: Перейдите сюда, чтобы попрактиковаться в своих собственных дневниковых записях в нашем программном обеспечении на экране, или загрузите шаблоны для практики на свой компьютер или устройство.

Используемое вами бухгалтерское программное обеспечение может уже иметь специальный способ работы с этими типами транзакций, поэтому обратитесь к справочной документации.

Если вы не можете найти конкретный метод, поищите что-нибудь, в котором упоминаются журналы. ..

..

…например, «учет операций журнала» или «записи журнала».

Вы добавите новую запись/транзакцию в журнал.

Подробная информация о записи в журнале

Окно транзакций журнала будет включать:

- a повествование , где вы можете ввести что-то вроде «Коммерческие расходы, оплаченные из личных средств»

- a дата — используйте либо дату транзакции, либо последний день месяца, в котором произошла транзакция

- дебетовый счет – выберите счет, отражающий тип расходов, поместите описание приобретенного товара и введите стоимость в поле дебета

- кредитный счет – выберите капитал владельца (также известный как введенные средства) , введите такое же описание и введите точно такую же стоимость в кредитное поле

- значение дебета и значение кредита должно быть одинаковым; программное обеспечение не позволит вам закрыть, если у них нет баланса

- если вам нужно учитывать налог с продаж, убедитесь, что он включен в расход, но не Капитал (налог с Капитала не требуется) — ваше программное обеспечение либо позволит вам выбрать соответствующий налог с продаж, либо вам нужно будет ввести две строки дебета: одну для расходов до налога с продаж и одну для суммы налога с продаж

Вот снимок экрана с записью в бухгалтерском журнале с использованием бухгалтерского программного обеспечения Manager (бесплатное программное обеспечение, которое можно использовать независимо от того, в какой стране вы живете; вы можете настроить налог с продаж, характерный для вашей страны).

Примеры записей в бухгалтерском журнале

Капитал и чертежи

1 апреля Роуз внесла 3000 долларов из своих личных средств на банковский счет компании, чтобы помочь запустить бизнес.

23 апреля Роуз взяла 150 долларов, чтобы купить продукты для дома.

27 апреля Роуз взяла 90 долларов, чтобы заплатить ветеринару за вакцинацию ее кошки.

Обязательства

15 апреля Роуз получила бизнес-кредит от своего банка для бизнеса в размере 7000 долларов.

21 апреля Роуз пришлось купить еще вазы у Vase Co. Они были куплены в кредит на сумму 250 долларов США.

Также 30 апреля банк принял первый платеж по кредиту в размере 325 долларов США.

Активы

4 апреля компании «Цветы Опт» было выплачено 1500 долларов за первоначальный запас различных цветов и ваз.

5 апреля письменный стол был доставлен из Office Supplies Inc. за 800,00 долларов США

ИТ-специалистам было выплачено 845,00 долларов США за установку нового компьютера и программного обеспечения для розничных продаж в размере 350 долларов США 14 апреля.

Об авторе