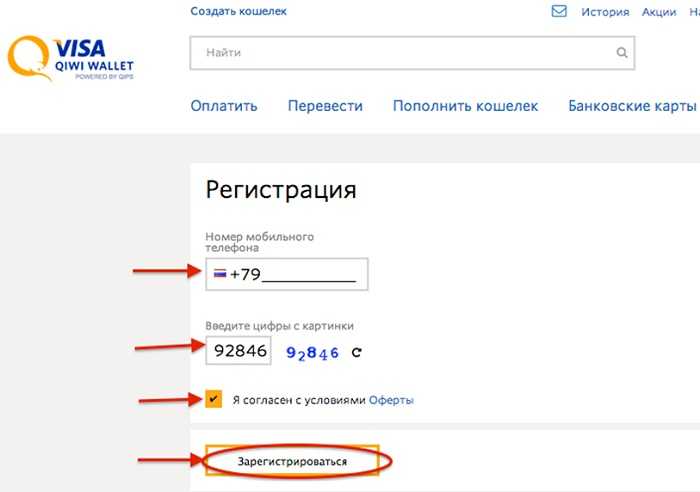

Регистрация киви кошелька с мобильного телефона: Создать Киви кошелек, как создать Киви кошелек бесплатно, регистрация, с компьютера, с мобильного, видео, онлайн

Оплата QIWI

С помощью QIWI Кошелька вы можете оплатить наши товары и услуги моментально и без комиссии.

Для этого:

1. Сформируйте заказ;

2. Выберите в качестве оплаты QIWI Кошелек и введите номер своего сотового телефона;

3. Оплатите автоматически созданный счет на оплату: на сайте, в терминале QIWI, с помощью приложений для социальных сетей или мобильных телефонов.

QIWI Кошелек легко пополнить в терминалах QIWI и партнеров, салонах сотовой связи, супермаркетах, банкоматах или интернет-банк.

Совершать платежи Вы можете не только со счета QIWI Кошелька, но и банковской картой, наличными, а также с лицевого счета мобильного телефона Билайн, МегаФон, МТС.

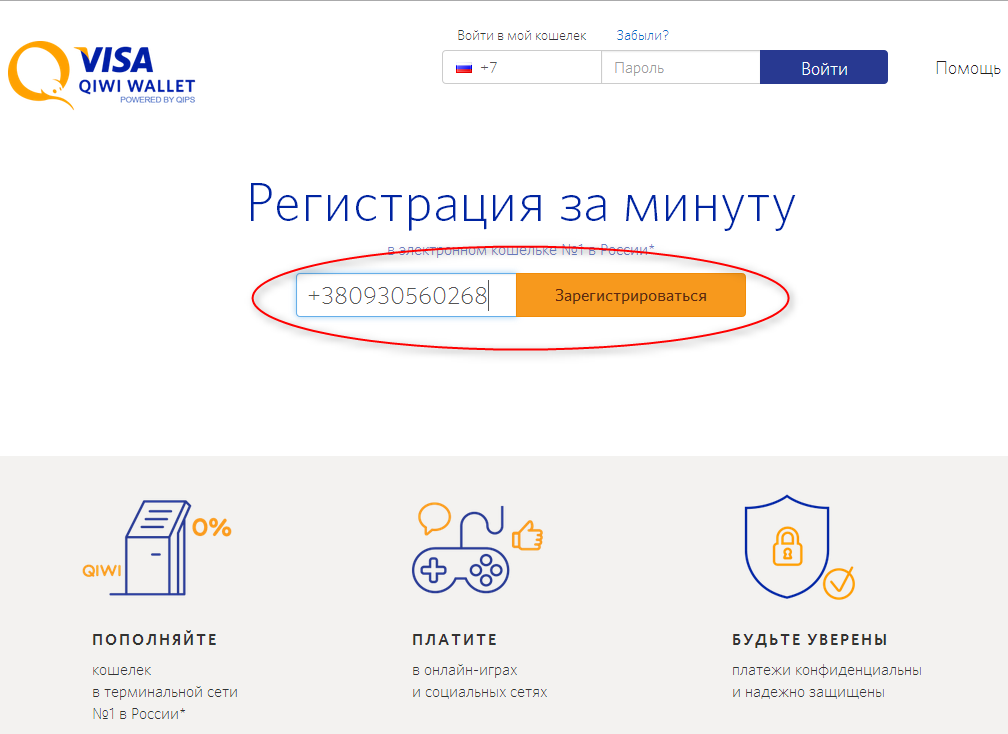

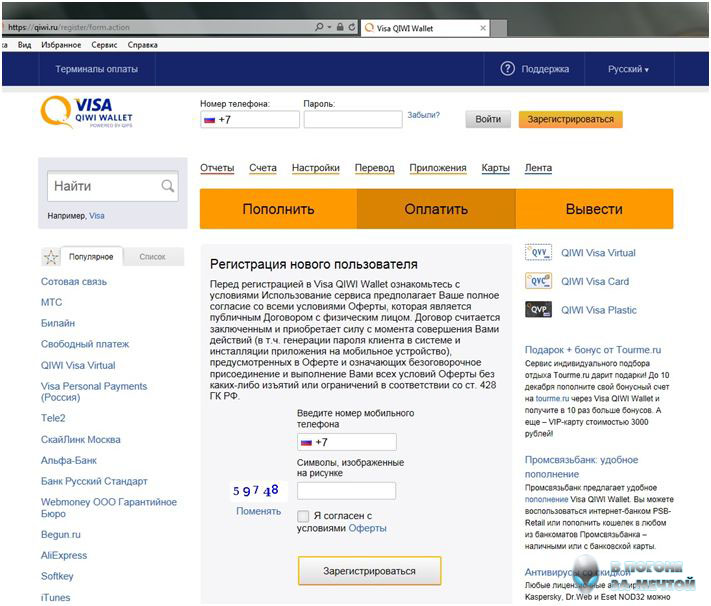

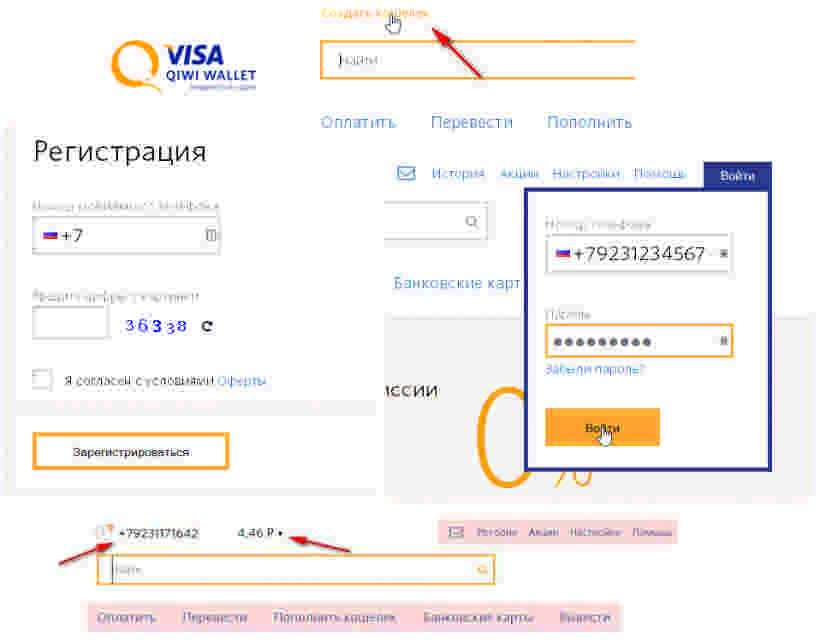

Если у Вас еще нет QIWI Кошелька – Вы можете зарегистрировать его на сайте сервиса или в любом из приложений QIWI Кошелька за несколько минут.

Остались вопросы? Задайте их в официальном блоге компании.

I. Для оплаты через QIWI Кошелек

1. Выберите в качестве способа оплаты «QIWI Кошелек».

Выберите в качестве способа оплаты «QIWI Кошелек».

2. Далее укажите номер своего мобильного телефона и, если требуется, дополнительную информацию. Нажмите кнопку «Выставить счет за покупку».

3. В системе автоматически сформируется счет на оплату, и откроется дополнительное окно, в котором вы можете сразу же его оплатить, достаточно только ввести пароль от своего QIWI Кошелька. При моментальной оплате счета доступна оплата из QIWI Кошелька, с баланса мобильного телефона или с баланса кредитной карты.

Важно: в случае, если у вас недостаточно средств для оплаты или вы не хотите оплачивать счет сразу, то это можно сделать позже в терминалах QIWI (можно без регистрации в QIWI Кошельке), на сайте w.qiwi.ru или в приложениях QIWI Кошелек для мобильных телефонов и социальных сетей.

II. Как оплатить счет через терминал QIWI

1. Выберите платежный терминал QIWI. Терминалы QIWI выглядит следующим образом:

2. На главном экране терминала QIWI нажмите среднюю кнопку «QIWI КОШЕЛЕК»:

На главном экране терминала QIWI нажмите среднюю кнопку «QIWI КОШЕЛЕК»:

3. На появившемся экране введите номер своего мобильного телефона, который вы указали при выставлении счета, и нажмите кнопку «ВПЕРЕД».

4. На следующем экране введите ПИН код (высылается при регистрации), после этого откроется главная страница QIWI Кошелька в терминале.

Внимание! Экран с ПИН кодом появляется только для пользователей, зарегистрированных в QIWI Кошельке. Если вы не зарегистрированы в QIWI Кошельке, то сразу попадете на главную страницу.

5. На главной странице будут мерцать две кнопки – «ПОПОЛНИТЬ QIWI КОШЕЛЕК» и «СЧЕТА К ОПЛАТЕ». Для оплаты счета перейдите в раздел счетов, нажав кнопку «СЧЕТА К ОПЛАТЕ».

6. В разделе «СЧЕТА К ОПЛАТЕ» выберите счет, который вы хотите оплатить (выбранный счет выделяется зеленым цветом) и нажмите кнопку «ОПЛАТИТЬ». После этого останется только внести деньги в терминал и подтвердить оплату счета. Вы можете оплатить счет в терминалах QIWI наличными, даже если не зарегистрированы в QIWI Кошельке. Зарегистрированным пользователям дополнительно доступна оплата из QIWI Кошелька, если на нем достаточно средств.

После этого останется только внести деньги в терминал и подтвердить оплату счета. Вы можете оплатить счет в терминалах QIWI наличными, даже если не зарегистрированы в QIWI Кошельке. Зарегистрированным пользователям дополнительно доступна оплата из QIWI Кошелька, если на нем достаточно средств.

Внимание! Терминал не выдает сдачу. Если сумма оплачиваемого счета «неровная», то сдачу можно положить на баланс мобильного телефона или пополнить QIWI Кошелек.

III. Как оплатить счет на сайте QIWI Кошелька:

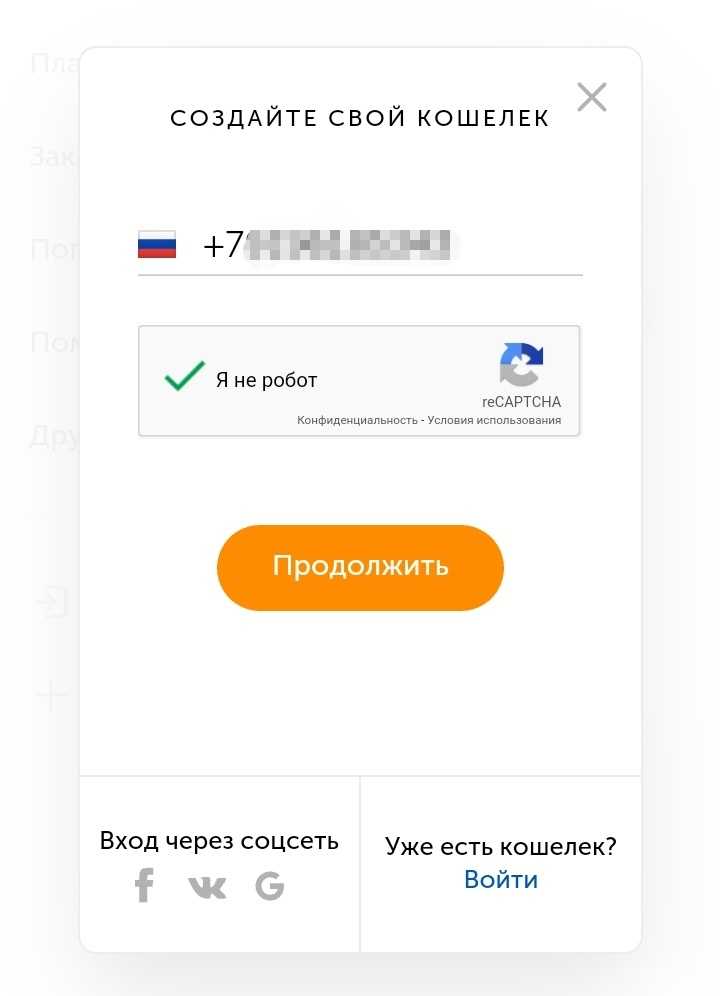

1. Войдите в QIWI Кошелек, используя в качестве логина номер вашего мобильного телефона, который Вы указали при выставлении счета. Если Вы еще не были зарегистрированы в QIWI Кошельке, то сначала необходимо пройти регистрацию.

2. В главном меню перейдите в раздел «Счета», нажмите «Оплатить» напротив счета, который вы хотите оплатить и выберите способ оплаты: из QIWI Кошелька, с лицевого счета сотового оператора или с баланса кредитной карты.

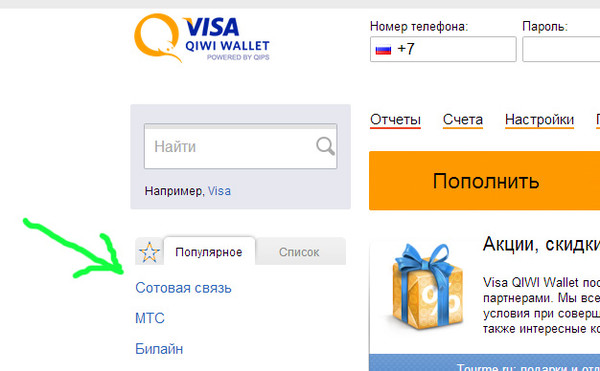

Важно: Для оплаты из QIWI Кошелька необходимо, чтобы в нем было достаточно средств для оплаты выставленного счета. QIWI Кошелек легко пополнить в терминалах QIWI и терминалах партнеров, в салонах сотовой связи, в супермаркетах, в банкоматах и через интернет-банк.

Оплата при помощи QIWI кошелька / Фотобанк Лори

Содержание

Оплата при помощи QIWI кошелька

Как оплатить счет через интернет на сайте QIWI Кошелька?

Как оплатить счет через терминал?

С помощью QIWI Кошелька вы можете оплатить покупку в фотобанке моментально и без комиссии.

Для этого в качестве способа оплаты выберите QIWI Кошелек, в появившейся форме укажите номер своего мобильного телефона и нажмите кнопку «Выставить счет». В системе автоматически сформируется счет, и откроется дополнительное поле, в котором можно сразу же оплатить этот счет. Необходимо только ввести пароль от Вашего QIWI Кошелька. Счет можно оплатить из QIWI Кошелька, с лицевого счета сотового оператора или с баланса кредитной карты, привязанной к Вашему QIWI Кошельку, выбрав соответствующую опцию в предложенных способах оплаты.

Счет можно оплатить из QIWI Кошелька, с лицевого счета сотового оператора или с баланса кредитной карты, привязанной к Вашему QIWI Кошельку, выбрав соответствующую опцию в предложенных способах оплаты.

В случае, если у Вас недостаточно средств в QIWI Кошельке или Вы не хотите оплачивать счет сразу, то это можно сделать позже. В течение нескольких дней счет будет доступен для оплаты в терминалах QIWI, на сайте QIWI Кошелька https://w.qiwi.ru, в мобильном телефоне https://w.qiwi.ru/mobile.action и в приложении QIWI Кошелек в самых популярных социальных сетях: ВКонтакте, Одноклассниках и Facebook.

Как оплатить счет через интернет на сайте QIWI Кошелька?

Войдите в QIWI Кошелек на сайте https://w.qiwi.ru, используя в качестве логина номер Вашего мобильного телефона, который Вы указали при выставлении счета. Если Вы еще не зарегистрированы в QIWI Кошельке, то сначала необходимо пройти регистрацию.

В главном меню перейдите в раздел «Счета» и нажмите «Оплатить» напротив счета, который Вы хотите оплатить:

Подтвердите способ оплаты: Из QIWI Кошелька; С лицевого счета сотового оператора; С баланса кредитной карты.

Для оплаты из QIWI Кошелька необходимо, чтобы в нем было достаточно средств для оплаты выставленного счета. QIWI Кошелек легко пополнить в терминалах QIWI и терминалах партнеров, в салонах сотовой связи, в супермаркетах, в банкоматах и через интернет-банк.

Оплата через приложения для мобильных телефонов и социальных сетей принципиально ничем не отличается от оплаты через сайт QIWI Кошелька. Также во всех приложениях можно пройти регистрацию в QIWI Кошельке.

Как оплатить счет через терминал?

Выберите один из 110 тысяч платежных терминалов QIWI, расположенных в каждом населенном пункте России — в торгово-развлекательных центрах, магазинах, кинотеатрах и других общедоступных местах.

На главном экране терминала нажмите среднюю кнопку «QIWI КОШЕЛЕК»:

На появившемся экране введите номер своего мобильного телефона при помощи клавиатуры на экране:

ВАЖНО: вводите номер мобильного телефона, который Вы указали при формировании заказа! После ввода номера нажмите «ВПЕРЕД»

Далее необходимо ввести ПИН код (высылается при регистрации), откроется главная страница QIWI Кошелька. Пользователи, не зарегистрированные в QIWI Кошельке, попадают на главную страницу сразу после ввода номера телефона. На главной странице будут мерцать две кнопки – «ПОПОЛНИТЬ QIWI КОШЕЛЕК» и «СЧЕТА К ОПЛАТЕ». Далее можно оплатить счет, нажав кнопку «СЧЕТА К ОПЛАТЕ». Незарегистрированные пользователи, по желанию, могут пройти регистрацию в QIWI Кошельке (не обязательно). Зарегистрироваться просто, достаточно подтвердить предложение о регистрации и на телефон моментально будет отправлена СМС с ПИН кодом.

Пользователи, не зарегистрированные в QIWI Кошельке, попадают на главную страницу сразу после ввода номера телефона. На главной странице будут мерцать две кнопки – «ПОПОЛНИТЬ QIWI КОШЕЛЕК» и «СЧЕТА К ОПЛАТЕ». Далее можно оплатить счет, нажав кнопку «СЧЕТА К ОПЛАТЕ». Незарегистрированные пользователи, по желанию, могут пройти регистрацию в QIWI Кошельке (не обязательно). Зарегистрироваться просто, достаточно подтвердить предложение о регистрации и на телефон моментально будет отправлена СМС с ПИН кодом.

Выберите счет к оплате (выбранный счет будет выделен зеленым цветом), затем нажмите кнопку «ОПЛАТИТЬ», при этом справа внизу над кнопкой «ОПЛАТИТЬ» появится листок с суммой к оплате:

После этого следуйте указаниям терминала. Останется только выбрать способ оплаты («Наличными») и оплатить счет. Терминал не принимает монеты и не выдает сдачу. Но это не проблема! Сдачу можно моментально перечислить на баланс своего мобильного телефона.

Где в мире пользователи мобильных платежей?

Эксперты Fintech давно предсказывали широкое использование мобильных кошельков для различных платежей, но во многих западных странах их внедрение было вялым. Так кто же их использует и почему?

Так кто же их использует и почему?

Орен Леви, генеральный директор Zooz

Вам не нужен хрустальный шар, чтобы предсказать рост использования мобильных телефонов в ближайшие годы. По данным Statista, в 2015 году во всем мире насчитывалось 4,77 миллиарда владельцев мобильных телефонов. Ожидается, что к 2019 году это число вырастет до 5,07 миллиарда..

Сотовые телефоны предоставляют множество жизненно важных услуг помимо их очевидного использования в качестве простых телефонов. Смартфоны используются для текстовых сообщений, просмотра веб-страниц, электронной почты, социальных сетей, загрузки видео по запросу, поиска работы, платежей и многого другого.

Мобильные телефоны и платежи

Распространение мобильных телефонов во всем мире естественным образом распространяется на их использование в платежных целях. По данным Gartner, объем транзакций на мировом рынке мобильных платежей к 2017 году составит 720 млрд долларов США по сравнению с 235 млрд долларов США в 2014 году9. 0003

0003

Все эти цифры и прогнозы вдохновили поставщиков мобильных денег предлагать растущий спектр платежных услуг, включая международные платежи, платежи в электронной торговле и даже выплаты заработной платы.

Кто внедряет мобильные кошельки?

Современный типичный пользователь мобильного телефона неотделим от своего мобильного телефона. Как верные домашние животные, мобильные устройства следуют за своими владельцами везде и всюду; вы найдете их на работе, дома, в автобусе или метро, в магазине, в кино и т. д. Все это делает их идеальной платформой для всех видов платежей.

Тем не менее, несмотря на то, что многие финтех-эксперты предсказывают широкое использование мобильных кошельков для различных платежей, внедрение этой технологии во многих западных странах идет медленно.

В мире существует более 200 систем мобильных кошельков, но многие из них находятся в Азии, Африке и на Ближнем Востоке.

Основные западные провайдеры

На Западе нет недостатка в провайдерах мобильных кошельков: ветеран платежной индустрии PayPal принимается на тысячах мобильных сайтов и в приложениях, что позволяет пользователям платить из любого места без предоставления личных финансовых данных.

Apple Pay — это услуга «нажми и работай», которая позволяет пользователям iOS выполнять платежи с помощью терминалов для кредитных карт с поддержкой NFC.

Samsung Pay позволяет оплачивать покупки не только с помощью платежных устройств NFC, но и с помощью традиционных терминалов с магнитной полосой. С Android Pay от Google пользователи загружают свои дебетовые или кредитные карты в приложение Android Pay только один раз, а затем платят с помощью смартфона в магазине.

Ритейлеры, такие как Starbucks и Wal-Mart, успешно запустили замкнутые мобильные платежные приложения, которые позволяют легко вознаграждать постоянных клиентов за покупки.

Использование мобильных телефонов для платежей в странах с развивающейся экономикой переживает бум. Ниже приводится обзор различных способов мобильных платежей в различных развивающихся странах и причины их популярности:

Китай

В Китае существует несколько популярных способов мобильных платежей, включая AliPay, WePay от TenCent и WeChat. Одним из основных факторов роста китайского рынка мобильных кошельков является быстрый рост проникновения Интернета в стране, обусловленный растущим распространением смартфонов.

Одним из основных факторов роста китайского рынка мобильных кошельков является быстрый рост проникновения Интернета в стране, обусловленный растущим распространением смартфонов.

Китайцы, как правило, не доверяют незнакомым иностранным платежным системам, поэтому новичкам на китайском рынке, включая Apple Pay и Samsung Pay, придется немного потрудиться.

Среднему китайцу не хватает доверия к банкам и работе с деньгами в целом, и они предпочитают оплату наложенным платежом, что позволяет им проверить покупку, прежде чем выкладывать деньги. Кошельки для мобильных платежей внушают китайским потребителям чувство безопасности.

Россия

В Российской Федерации существует несколько распространенных способов мобильных платежей. Ведущим кошельком является QIWI Wallet, который похож на дебетовую карту и обеспечивает самообслуживание клиентов и оплату через терминалы QIWI.

WebMoney — международная система расчетов, предлагающая пользователям онлайн-площадку для электронной коммерции.

Яндекс.Деньги осуществляют финансовые операции в режиме реального времени в российских рублях, позволяя осуществлять платежи и денежные переводы в режиме онлайн.

Недавний анализ российских потребителей электронной коммерции показывает, что более 50% из них не желают совершать транзакции онлайн. Существует также глубоко укоренившееся недоверие к банковским учреждениям из-за неблагоприятного прошлого опыта.

И здесь локальные мобильные кошельки могут обеспечить чувство безопасности.

Африка

Крупнейшей и самой распространенной службой мобильных платежей в Африке является M-Pesa, служба денежных переводов, финансирования и микрофинансирования на базе мобильного телефона.

M-Pesa позволяет пользователям вносить, снимать, переводить деньги и оплачивать товары и услуги прямо со своего мобильного телефона. Другими популярными решениями являются Airtel Money и MTN Money, которые обеспечивают денежные переводы и онлайн-платежи.

Немногие африканцы имеют банковские счета или кредитные карты. Мобильные деньги изначально предназначались для сельских клиентов, позволяя совершать небольшие личные платежи или снимать наличные в киосках.

Мобильные деньги изначально предназначались для сельских клиентов, позволяя совершать небольшие личные платежи или снимать наличные в киосках.

Сегодня методы мобильных платежей обеспечивают доступ к официальной финансовой системе для миллионов африканцев, минуя традиционную банковскую систему.

Индия

Индия может похвастаться услугами мобильных платежей, такими как Paytm, ikaz, Mobi Kwik, Oxigen и некоторыми другими. Причина увеличения количества провайдеров заключается в том, что, хотя настольные ПК и ноутбуки были первыми устройствами с доступом в Интернет в западных странах, в Индии почти 60 процентов пользователей впервые вышли в Интернет с мобильного телефона.

Индийские потребители стремятся осуществлять платежи с помощью своих мобильных телефонов. Однако из-за того, что там по-прежнему преобладает пропускная способность 2G, связь зачастую плохая. Таким образом, несмотря на то, что по всей стране разбросано не менее 13 миллионов торговых точек, у продавцов мало стимулов для приобретения дорогостоящих POS-терминалов.

Все сводится к необходимости

Разница между использованием мобильных платежей в развитых и развивающихся странах заключается в реальной потребности в дополнительных способах оплаты.

Западные страны с их разнообразием способов оплаты — наличными, дебетовыми, открытыми и закрытыми кредитами и предоплатой — начнут использовать мобильные платежи только тогда, когда они предложат значительные преимущества по сравнению с существующими методами.

Но в развивающихся странах, где отсутствует либо банковская инфраструктура, либо доверие к правительству и банкам, мобильные платежи предлагают безопасный и мгновенный платежный канал, который, несомненно, будет продолжать диверсифицироваться и процветать.

фото iStock

Разработка приложений для кошельков: типы и основные характеристики

Смартфоны и высокоскоростные сотовые сети становятся повсеместными по всему миру, и все больше людей используют свои телефоны для покупок, потребления контента и взаимодействия друг с другом. Согласно отчету McKinsey, около половины ритейлеров планируют в ближайшем будущем расширить свое цифровое присутствие и отдать приоритет мобильным приложениям или точкам продаж. Наряду с последствиями пандемии COVID-19, которая отвратила людей от ненужных посещений физических магазинов и оплаты наличными, тенденция цифровизации делает приложения для электронных кошельков очень популярными.

Согласно отчету McKinsey, около половины ритейлеров планируют в ближайшем будущем расширить свое цифровое присутствие и отдать приоритет мобильным приложениям или точкам продаж. Наряду с последствиями пандемии COVID-19, которая отвратила людей от ненужных посещений физических магазинов и оплаты наличными, тенденция цифровизации делает приложения для электронных кошельков очень популярными.

Цифровой кошелек — это категория приложений, которые позволяют пользователям совершать бесконтактные платежи в магазинах, совершать покупки в Интернете без ввода данных карты, безопасно хранить данные своих кредитных, дебетовых и постоянных карт на телефоне и отправлять деньги своим друзьям и родственникам. Конечно, в обмен на удобство и специальные скидки розничные продавцы расширяют свою клиентскую базу и получают больше данных, чтобы сделать свои предложения еще более привлекательными и персонализированными.

Если вы думаете о разработке приложения для цифрового кошелька, вряд ли настало лучшее время для этого. Цифровизация всех отраслей делает инвестиции в финтех-приложения, такие как цифровые кошельки, потенциально высокодоходным бизнесом. Surf имеет большой опыт в разработке приложений для банков и торговых площадок и более чем хорошо знает, как создать приложение-кошелек. Из этой статьи вы узнаете о типах цифровых кошельков, технологиях и функциях, необходимых для разработки приложений для мобильных кошельков, а также о том, сколько это может стоить.

Цифровизация всех отраслей делает инвестиции в финтех-приложения, такие как цифровые кошельки, потенциально высокодоходным бизнесом. Surf имеет большой опыт в разработке приложений для банков и торговых площадок и более чем хорошо знает, как создать приложение-кошелек. Из этой статьи вы узнаете о типах цифровых кошельков, технологиях и функциях, необходимых для разработки приложений для мобильных кошельков, а также о том, сколько это может стоить.

Типы приложений кошелька

Существует несколько типов цифровых кошельков в зависимости от технологии доставки или способа проведения транзакций.

NFC. Near Field Communication — это радиочастотная технология для цифровых платежей. Он работает путем замены физической карты с NFC-чипом на мобильный телефон — пользователь один раз привязывает свою карту и может обмениваться данными с ближайшими считывателями и платежными устройствами через телефон. Конечно, наиболее яркими примерами таких приложений являются Apple Pay и Google Pay.

QR. QR-код — это двухмерный штрих-код, который можно сканировать камерой смартфона. Приложение кошелька, которое распознает QR-код, может расшифровать свои платежные реквизиты и совершить транзакцию. Одним из популярных приложений для электронных кошельков, поддерживающих QR-коды, является Cash App.

Цифровой. Такие приложения-кошельки, как YooMoney, используются для онлайн-покупок и позволяют пользователям мгновенно оплачивать покупки в интернет-магазинах с помощью предварительно привязанных банковских карт. Кроме того, такие приложения, как Zelle, позволяют пользователям отправлять деньги другим пользователям Zelle, просто вводя их номер телефона или адрес электронной почты.

Комбинированный. Приложения, сочетающие в себе несколько технологий доставки, становятся все более распространенными, предоставляя решение как для онлайн-, так и для офлайн-транзакций в одном приложении. Крупный финтех-игрок, PayPal, позволяет пользователям своего приложения настраивать QR-коды для приема платежей, а также возможность быстро отправлять деньги другим пользователям Paypal.

Другая классификация цифровых кошельков основана на том, какие типы транзакций они поддерживают.

Закрытый Приложения кошелька создаются компанией, продающей товары или услуги, и позволяют клиентам оплачивать с помощью приложения только свои товары. Например, приложение Walmart Pay ускоряет процесс оформления заказа в магазинах Walmart и предлагает дополнительные варианты кэшбэка.

Полузакрытые приложения кошелька типа , такие как Amazon Pay, позволяют пользователям совершать транзакции со списком компаний или частных лиц, которые являются частью сети кошельков.

Открыть приложения кошелька, например QIWI кошелек, можно использовать для оплаты любых покупок в магазинах, принимающих кредитные карты, или интернет-магазинах, поддерживающих это приложение кошелька, а также отправлять деньги другим пользователям приложения.

Функции и технологии приложения кошелька

Набор функций сильно зависит от типа приложения кошелька, которое вы планируете создать. В этом разделе статьи мы рассмотрим основные функции приложения-кошелька и технологии, которые можно использовать для их реализации.

В этом разделе статьи мы рассмотрим основные функции приложения-кошелька и технологии, которые можно использовать для их реализации.

Внешний интерфейс — пользовательское приложение

Регистрация и вход пользователя. Эта часть приложения позволяет новым клиентам зарегистрировать учетную запись с помощью социальных сетей или электронной почты и получить доступ к данным своего профиля.

Привязка банковского счета. Используя интеграцию , предоставляемую PayPal, Stripe или Braintree, пользователи могут легко и безопасно ввести данные своей банковской карты один раз, а затем мгновенно использовать карту в качестве способа оплаты через приложение.

Добавить и проверить баланс. Если вы планируете позволить пользователям хранить средства на счете приложения, создайте приложение электронного кошелька, которое позволит им переводить деньги с карт или других платежных сервисов, таких как PayPal или Webmoney, в кошелек. Также не забудьте оформить экран со списком всех транзакций, чтобы пользователи могли легко отслеживать свои траты в приложении.

Также не забудьте оформить экран со списком всех транзакций, чтобы пользователи могли легко отслеживать свои траты в приложении.

Денежный перевод. Функция, которая позволяет быстро отправлять деньги другим пользователям приложения, значительно увеличит количество вариантов использования вашего приложения. Чтобы сделать процесс максимально удобным, рассмотрите интеграцию с контактами телефона, что позволит пользователям выбирать человека и отправлять ему деньги всего в несколько нажатий.

Push-уведомления. Уведомления о транзакциях, новых предложениях, сделках и вознаграждениях — отличный способ поддерживать активность пользователей. Но важно позволить клиентам настраивать уведомления в соответствии со своими предпочтениями — слишком много неважных push-уведомлений могут иметь противоположный эффект на вовлеченность пользователей.

Интеграция iBeacon и Bluetooth. Если вы планируете разработать приложение мобильного кошелька для использования в физических магазинах, рассмотрите возможность его интеграции с технологией Bluetooth (и iBeacon для устройств Apple) — таким образом, если пользователь окажется в непосредственной близости от маяков Bluetooth, расположенных в магазине, его телефон автоматически открывает приложение или отправляет уведомление о текущих предложениях.

Сканер QR-кода. Внедрение платежей по QR-коду потребует интеграции с программным обеспечением для считывания кодовых штрихов, например, считывателем штрих-кода ZBar. Поскольку QR-коды часто можно найти в счетах за коммунальные услуги и других документах в качестве способа быстрой оплаты, распознавание QR-кодов необходимо для большинства финтех-приложений, включая банковские приложения. Ниже приведен пример того, как Surf реализовал сканер QR-кода в Мобильном банке Зенит.

Интеграция со смарт-часами. Растущая популярность Apple Watch и смарт-часов других брендов делает эту функцию отличным дополнением к любому типу приложения-кошелька. Что может быть удобнее, чем расплачиваться часами по NFC, не доставая телефона, или контролировать входящие и исходящие платежи на запястье?

Серверная часть — инструменты администратора

Панель администратора. Панель управления, разработанная через веб-интерфейс, которая позволяет администраторам управлять пользователями, отслеживать показатели приложений и отслеживать транзакции. Важно разработать продуманную иерархию уровней доступа, чтобы любые данные клиентов могли получить доступ только у нескольких администраторов, а все взаимодействия с личными данными фиксировались.

Важно разработать продуманную иерархию уровней доступа, чтобы любые данные клиентов могли получить доступ только у нескольких администраторов, а все взаимодействия с личными данными фиксировались.

Маркетинговая панель. Если вы делаете приложение-кошелек закрытого или полузакрытого типа, ориентированное на покупателей конкретного магазина, вам, скорее всего, потребуется показывать актуальные предложения и информировать пользователей о самых горячих предложениях в приложении. В административной панели разработайте страницу с удобным интерфейсом, чтобы маркетинговая команда могла легко создавать макеты, публиковать новости и отправлять push-уведомления пользователям приложения.

Аналитика. В этом разделе инструментов администрирования , администраторы могут создавать отчеты о количестве пользователей, суммах транзакций, их изменении с течением времени, поведении пользователей (предпочтительные способы входа в систему, наиболее часто используемые функции) и других деталях, важных для бизнес. Кроме того, использование алгоритмов, которые выявляют необычное поведение и подозрительные операции, может помочь предотвратить мошенническую деятельность.

Кроме того, использование алгоритмов, которые выявляют необычное поведение и подозрительные операции, может помочь предотвратить мошенническую деятельность.

Когда команда Surf работала над приложением для европейского инвестиционного банка, мы использовали платформы мобильной аналитики AppMetrica и Firebase для отслеживания таких событий, как входы в систему и открытые экраны, а также то, как клиенты использовали приложение для подачи заявки на кредит, выпуска новой карты или перевода денег. . Если мы обнаружили проблему в каком-либо сценарии, мы настроили более подробную аналитику и собрали больше данных для оперативного решения проблемы.

Функции безопасности

В зависимости от конкретного типа приложение кошелька может хранить большое количество личных данных, историю транзакций и сведения о других банковских счетах. Вот почему безопасность приложения кошелька имеет первостепенное значение для создания имиджа бренда и завоевания доверия постоянных пользователей.

Двухфакторная аутентификация

Использование второго фактора аутентификации после ввода логина и пароля или биометрии (touch ID или face ID) значительно повышает безопасность личных данных. Существует несколько широко используемых методов двухфакторной аутентификации:

- SMS: цифровой код отправляется на телефон пользователя, а затем вводится в приложение.

- Электронная почта: на электронную почту пользователя отправляется цифровой код или ссылка. Приложение

- : у пользователя есть мобильное приложение (например, Google Authenticator), которое генерирует уникальные коды.

Когда Surf разрабатывал приложение «Мобильный Банк Зенит», мы хотели сделать SMS-аутентификацию удобной и достаточно безопасной. Если SMS-код вводится автоматически, приложение требует от пользователя нажатия кнопки подтверждения, но если пользователь вводит код вручную, кнопка подтверждения скрыта, и приложение принимает код без нее.

Инфраструктура открытых ключей (PKI)

Одним из наиболее полезных методов шифрования в финансовых технологиях является криптография с открытым ключом. Инфраструктура открытых ключей основана на технологии цифровой подписи и паре ключей, закрытом и открытом. Закрытый ключ каждого объекта известен только владельцу и используется для входа в систему, в то время как открытый ключ используется для проверки подписи, но не может использоваться для входа. платежные реквизиты во время транзакций. Токенизация преобразует данные кредитной карты в алгоритмически сгенерированную строку цифр, так называемый «токен», не имеющий значения вне контекста транзакции. Фактические банковские реквизиты хранятся в хранилище токенов и не передаются продавцу.

Инфраструктура открытых ключей основана на технологии цифровой подписи и паре ключей, закрытом и открытом. Закрытый ключ каждого объекта известен только владельцу и используется для входа в систему, в то время как открытый ключ используется для проверки подписи, но не может использоваться для входа. платежные реквизиты во время транзакций. Токенизация преобразует данные кредитной карты в алгоритмически сгенерированную строку цифр, так называемый «токен», не имеющий значения вне контекста транзакции. Фактические банковские реквизиты хранятся в хранилище токенов и не передаются продавцу.

SSL и сквозное шифрование

Для защиты передачи данных Secure Sockets Layer (SSL) использует асимметричное и симметричное шифрование для защиты данных и проверки подлинности взаимодействующих частей. Для еще одного уровня безопасности можно добавить сквозное (e2e) шифрование, в котором используются криптографические ключи на обеих конечных точках для блокировки стороннего вмешательства.

Надлежащее тестирование

Хотя это и не функция самого приложения, тестирование во время разработки мобильного кошелька сильно влияет на будущую безопасность приложения. Это помогает выявлять и устранять уязвимости и перепроверять слабые места в аутентификации и авторизации, методах шифрования и других функциях безопасности. По опыту Surf, наилучшие результаты тестирования безопасности достигаются сторонними независимыми аудитами.

Перед первым релизом мобильного приложения «Зенит Мобильный Банк» Surf провел 824 ручных тестирования платежей, переводов и статусов всех продуктов и функций. Тем не менее, мы активно полагаемся на автоматизированное тестирование, которое ускоряет процесс и помогает покрыть тестами код приложения в короткие сроки.

Стоимость разработки приложения для электронного кошелька

Стоимость разработки приложения для электронного кошелька определяется множеством факторов, таких как расположение и размер команды разработчиков, используемый технологический стек, особенности приложения и другие. В этом разделе статьи мы рассмотрим наиболее важные факторы, влияющие на цену, а более подробную информацию вы можете найти в нашей статье о стоимости и сроках разработки мобильных приложений.

В этом разделе статьи мы рассмотрим наиболее важные факторы, влияющие на цену, а более подробную информацию вы можете найти в нашей статье о стоимости и сроках разработки мобильных приложений.

Выбор фреймворка

Разработка нативных приложений для iOS и Android означает, что вам придется писать код для двух отдельных приложений с использованием разных языков программирования (Kotlin для Android и Swift для iOS). Нативные приложения известны своей производительностью, стабильностью и эффективным использованием ресурсов устройства, но имеют свою цену — вам понадобятся две команды разработчиков приложений для кошельков, чтобы создать два разных продукта.

Кроссплатформенные фреймворки, такие как Flutter, позволяют разработчикам создавать приложения для iOS и Android из одного набора кода с минимальными изменениями. Это обеспечивает большую оптимизацию затрат и более короткое время выхода на рынок. Кроме того, поскольку оба приложения написаны на одном языке программирования (Dart, в случае Flutter), процесс отладки становится намного проще. С точки зрения пользователя приложение на Flutter ничем не отличается от нативного: оно обеспечивает плавную анимацию, поддерживает навигацию с помощью жестов, а элементы пользовательского интерфейса имеют нативный вид. Кроме того, поскольку код Dart компилируется в нативный, нечитаемый человеком код, это усложняет процесс обратного рендеринга и повышает безопасность приложений Flutter.

С точки зрения пользователя приложение на Flutter ничем не отличается от нативного: оно обеспечивает плавную анимацию, поддерживает навигацию с помощью жестов, а элементы пользовательского интерфейса имеют нативный вид. Кроме того, поскольку код Dart компилируется в нативный, нечитаемый человеком код, это усложняет процесс обратного рендеринга и повышает безопасность приложений Flutter.

Surf одним из первых внедрил фреймворк Flutter, выпущенный Google в 2017 году. Использование Flutter для приложений аптечной сети «Ригла» позволило нам сэкономить 40% первоначального бюджета клиента, а наше приложение для Росбанка стало первым банковским приложением в Россия сделана на Flutter.

Сложность

Тип приложения кошелька, которое вы планируете разработать (закрытый, полузакрытый или открытый), сильно влияет на количество интеграций и, следовательно, на сложность приложения. Каждая интеграция с платежным сервисом, технологией, такой как бухгалтерский API с двойной записью (интерфейс прикладного программирования) для отслеживания транзакций, или аппаратным обеспечением устройства, таким как камера для сканирования QR-кодов, составляет определенное количество часов разработки для разработки . Чтобы узнать больше о том, как оценивать затраты на разработку приложений, ознакомьтесь с нашей статьей об оценке разработки мобильных приложений.

Чтобы узнать больше о том, как оценивать затраты на разработку приложений, ознакомьтесь с нашей статьей об оценке разработки мобильных приложений.

Чтобы избежать непредвиденных расходов, всегда начинайте разработку с создания прототипа приложения. MVP (минимально жизнеспособный продукт) имеет только те функции, которые имеют решающее значение для концепции приложения. Используйте MVP для проверки удобства использования, доработки интерфейсов и демонстрации концепции вашего приложения потенциальным партнерам и инвесторам.

Местоположение разработчиков и размер команды

Географическое положение команды разработчиков играет важную роль в окончательной стоимости вашего приложения. Например, у американских разработчиков почасовая ставка начинается с 9 часов.0099 90 $/час , в то время как у разработчиков в странах Восточной Европы тарифы 35-40 $/час . Поскольку всем процессом разработки программного обеспечения для электронного кошелька можно управлять удаленно, нет причин ограничивать ваш кадровый резерв локальным районом штаб-квартиры вашей компании. Подробнее о плюсах и минусах аутсорсинга финтех-разработки читайте в нашей специальной статье.

Подробнее о плюсах и минусах аутсорсинга финтех-разработки читайте в нашей специальной статье.

Заключение

Сегодня финтех — это быстро развивающаяся отрасль — все больше людей предпочитают пользоваться телефоном для управления финансами, а не посещением банковских отделений, а безналичный расчет принимается практически в каждом магазине. Финансовые приложения, такие как банковские, инвестиционные или бюджетные приложения, не только облегчают жизнь клиентам традиционных банков, но и предоставляют доступные финансовые инструменты малообеспеченным слоям населения в развивающихся странах, открывая новые рынки для финтех-стартапов.

Бесконтактные платежи — один из главных финтех-трендов 2021 года, поскольку цифровые кошельки, от универсальных платежных решений до закрытых программ лояльности, набирают все большую популярность среди клиентов и бизнеса. Если вы думаете о создании приложения для электронного кошелька, у вас больше всего шансов создать удобное, стабильное и безопасное приложение, работая с разработчиками программного обеспечения, в портфолио которых есть успешные финтех-проекты.

Об авторе