Рекомендации по заполнению отдельных реквизитов формы упд: Приложение N 3. Рекомендации по заполнению отдельных реквизитов формы УПД \ КонсультантПлюс

Приложение N 3. Рекомендации по заполнению отдельных реквизитов формы УПД \ КонсультантПлюс

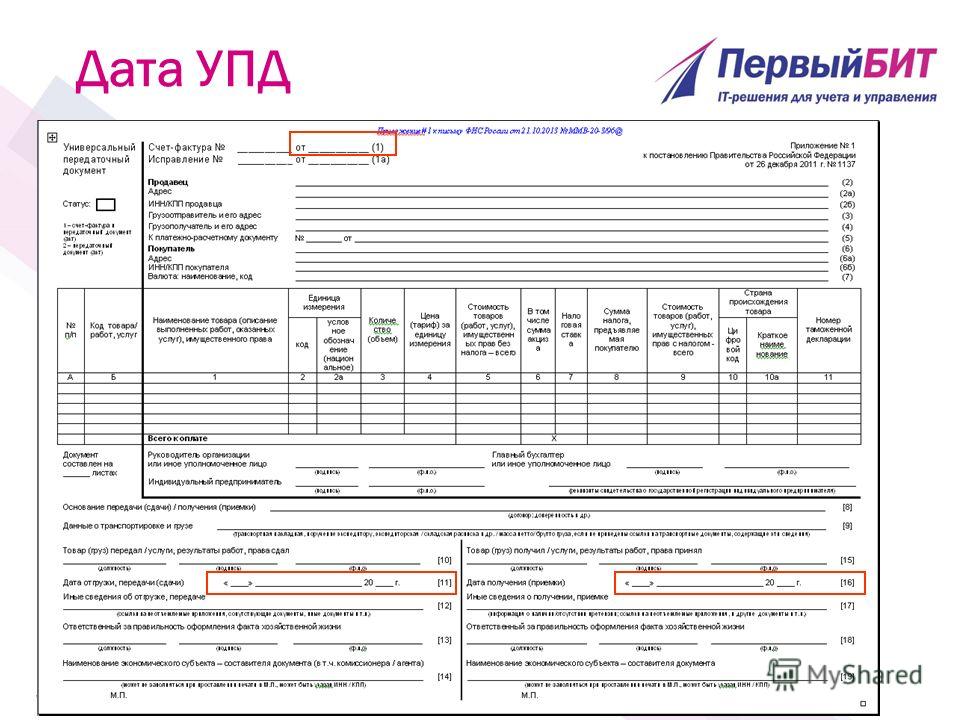

Приложение N 3

РЕКОМЕНДАЦИИ ПО ЗАПОЛНЕНИЮ ОТДЕЛЬНЫХ РЕКВИЗИТОВ ФОРМЫ УПД

N, N Строки, графы | Реквизит УПД | Возможные значения и рекомендации и пояснения |

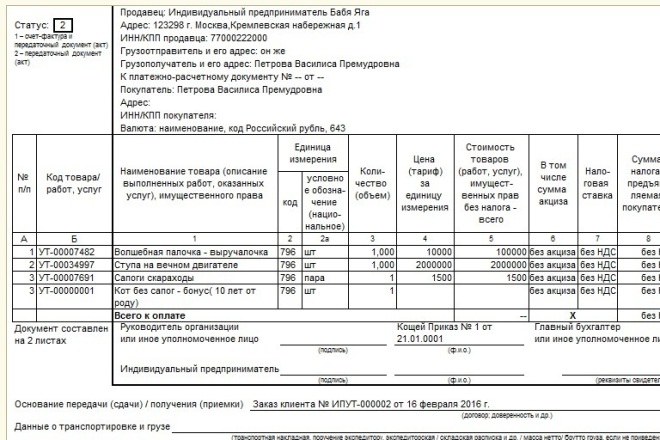

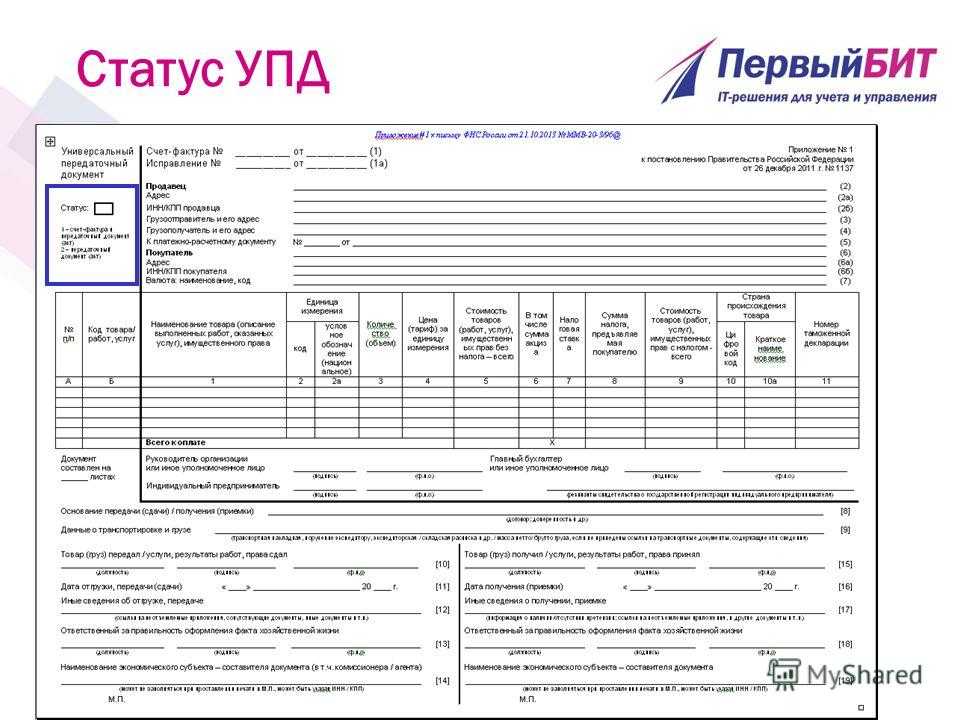

б/н | статус | «1», «2» |

Выбирается налогоплательщиком в зависимости от цели использования универсального передаточного документа (УПД) | ||

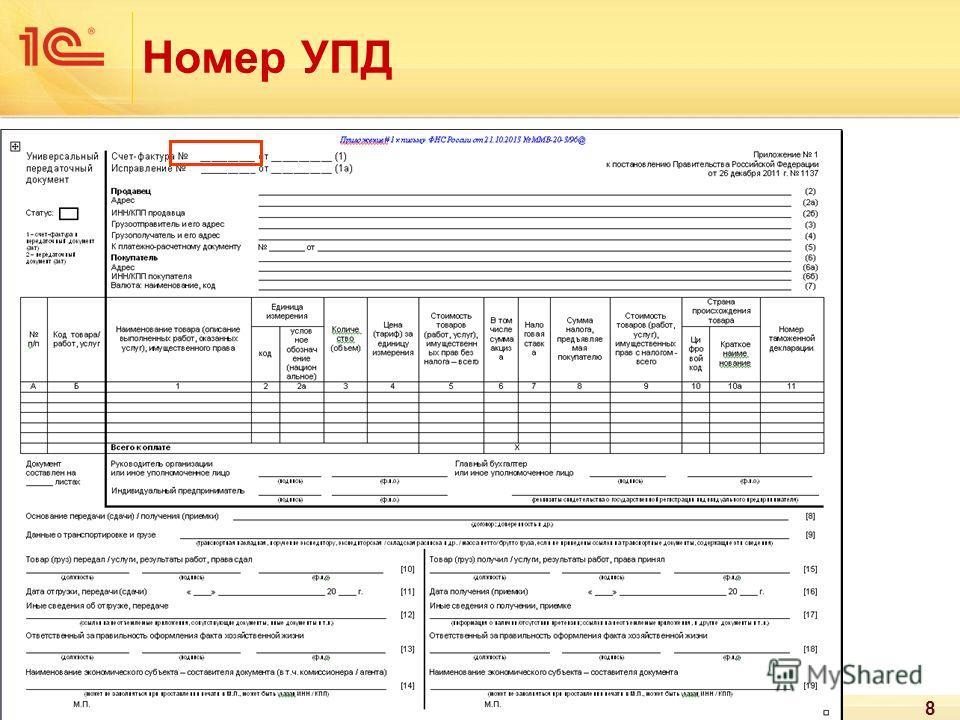

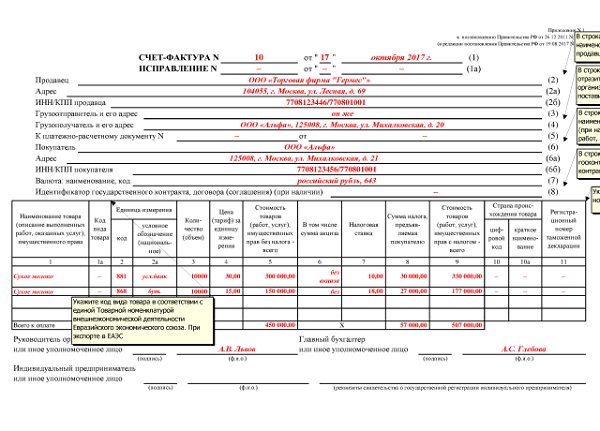

строки (1) — (7) графы 1 — 11 | — | Для УПД со статусом «1» заполняются в соответствии с Приложением N 1 к постановлению Правительства РФ от 26.12.2011 N 1137. В случае если счета-фактуры в организации подписываются иным лицом, уполномоченным на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации, то в счете-фактуре может быть указан соответствующий распорядительный документ или указана должность уполномоченного лица, подписавшего конкретный счет-фактуру . Допустимо дополнение показателей строк (3) и (4) информацией об ИНН, КПП грузоотправителя и ИНН, КПП грузополучателя. |

Для УПД со статусом «2» возможно заполнение строк (1), (1а), (2), (6), (7), граф 1, 2 или 2а, 3 и 9 в целях исполнения требований п. 1 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ о наличии в документе подробной информации о содержании факта хозяйственной жизни и величины натурального и (или) денежного измерения. Показатели, уточняющие условия совершения факта хозяйственной жизни, могут также быть отражены в строках (2а), (2б), (3), (4), (5), (6), (6а), (6б), графах (4), (5), (6) и др. | ||

Графа А | N п/п | Порядковый номер записи в таблице |

Законодательно реквизит в качестве обязательного не установлен. Может заполняться для удобства поиска и визуального выделения позиций. | ||

Графа Б | Код товара/работ, услуг | Артикул (иное) — в отношении товаров; код видов деятельности, в рамках которых выполняются работы, услуги (ОКВЭД, ОКУН). |

Законодательно реквизит в качестве обязательного не установлен. Может заполняться с использованием ОКВЭД (ОКУН) для однозначной идентификации работ/услуг в целях обозначения применения специальных налоговых режимов, налоговых льгот (освобождений от уплаты налогов), пониженных тарифов страховых взносов и пр. (при договоренности с контрагентом; наличие/отсутствие показателя само по себе налоговых последствий не несет). | ||

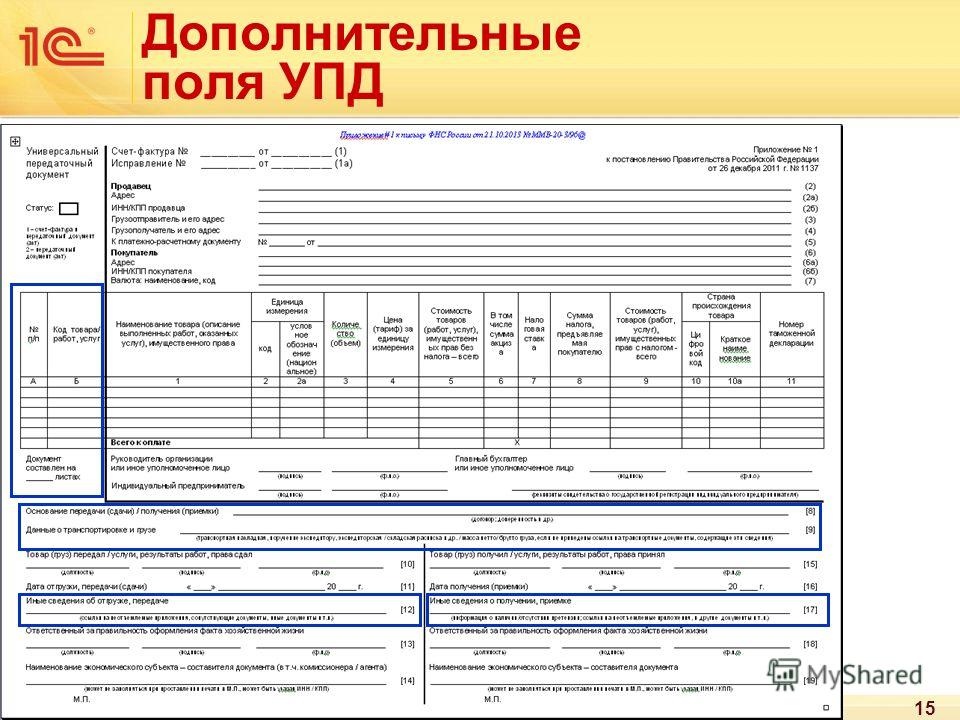

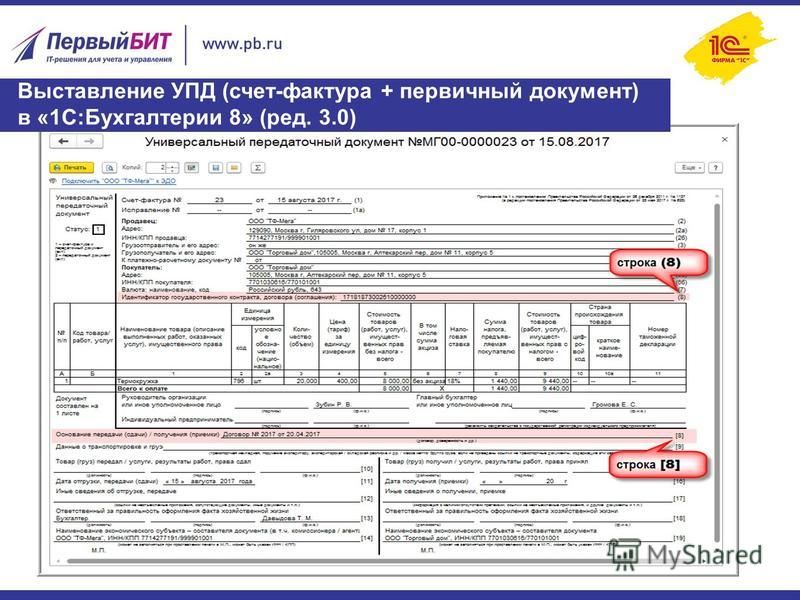

строка [8] | Основание передачи (сдачи)/получения (приемки) | Информация, идентифицирующая возникающие отношения сторон (виды отношений, реквизиты договоров, соглашений, поручений и т.д.) |

Показатель, который позволяет определить содержание факта хозяйственной жизни и специфические условия сделки непосредственно в первичном документе. | ||

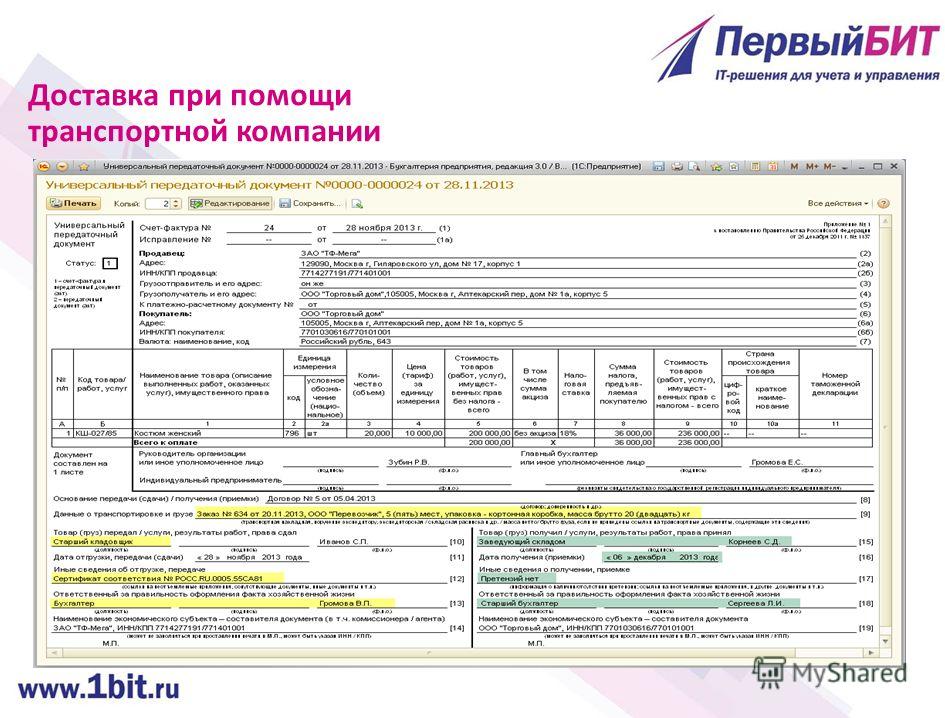

строка [9] | Данные о транспортировке и грузе | Реквизиты транспортных документов (транспортной накладной, путевого листа), поручений экспедиторам, складских расписок и пр. Также строка может содержать сведения о грузе: масса нетто/брутто и т.д. |

Законодательно реквизит в качестве обязательного не установлен. Уточняет содержание факта хозяйственной жизни при осуществлении транспортировки грузов своим транспортом и силами сторонних организаций; при приемке товаров по количеству мест, по весу и т.д. | ||

строка [10] | Товар (груз) передал/услуги, результаты работ, права сдал | Может быть указана должность лица, совершившего отгрузку, и (или) лица, уполномоченного действовать по сделке передачи результатов работ (услуг, имущественных прав) от имени экономического субъекта; его подпись с указанием фамилии и инициалов. |

Показатель, уточняющий обстоятельства осуществления операции (сделки). Если этим лицом является лицо, уполномоченное на подписание счетов-фактур и подписавшее документ от имени руководителя или главного бухгалтера (до строки [8]), то в данной строке могут заполняться только сведения о его должности и Ф.И.О. без повторения подписи. | ||

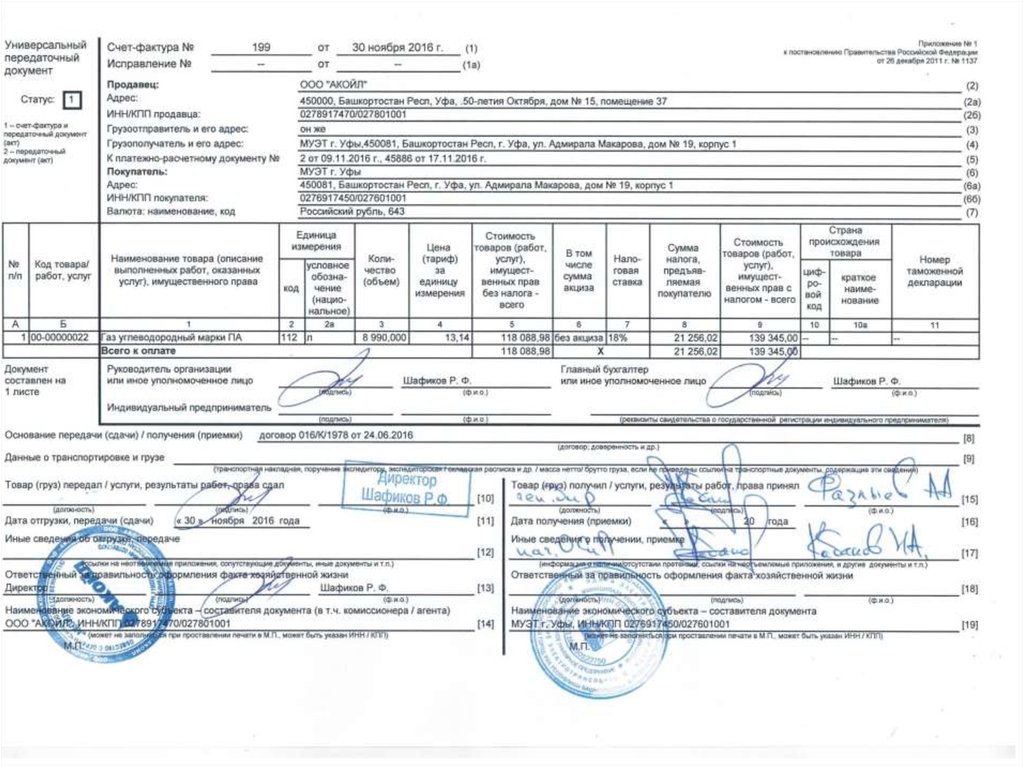

Строка [11] | Дата отгрузки, передачи (сдачи) | Дата совершения факта хозяйственной жизни (дата отгрузки товара, оказания услуги, передачи результатов выполненных работ, передачи имущественных прав). |

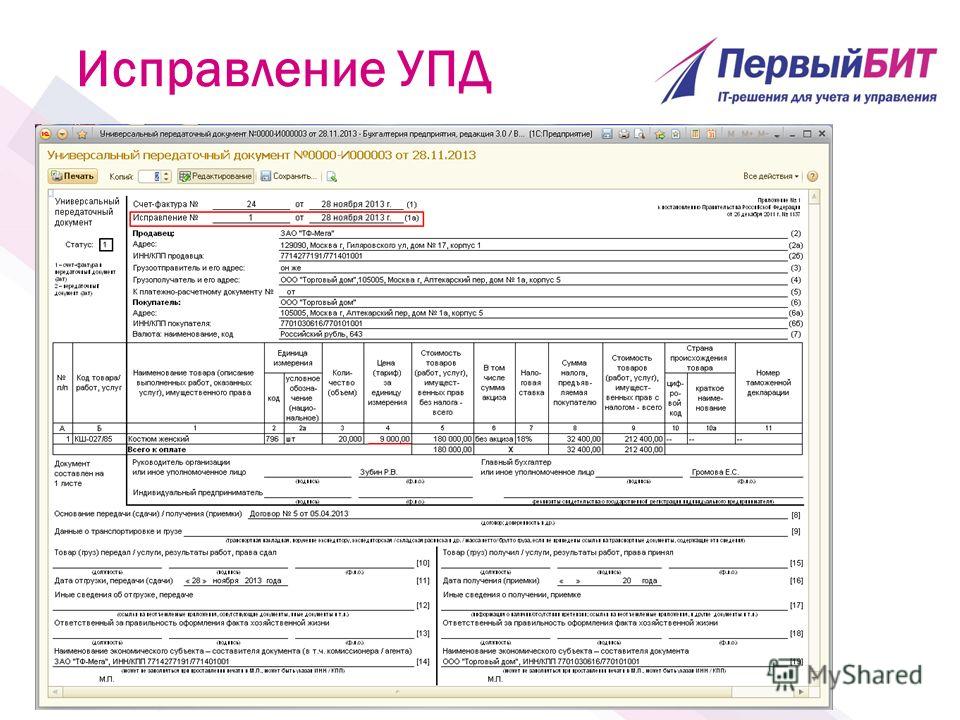

Законодательно реквизит в качестве обязательного не установлен. Однако показатель определяет такое существенное обстоятельство факта хозяйственной жизни, как реальную дату отгрузки товара (груза), имущественных прав/реальную дату предъявления заказчику выполненных работ, предъявления документа о выполненных услугах. Например: документ может быть оформлен 11 июня 2013 года (строка 1), но фактически по ряду причин отгрузка может состояться только на следующий день. В таком случае в строке [11] указывается дата «12.06.2013». Показатель рекомендуется заполнять и при совпадении даты составления документа (строка 1) и даты совершения (оформления) факта хозяйственной жизни. Это не допустит несогласованного внесения изменений в документ (произвольного проставления даты) любой заинтересованной стороной и позволит исключить споры о дате возникновения соответствующих правоотношений. В общем случае значение показателя будет равно или позднее даты составления УПД (строка 1). | ||

<*> Кроме предусмотренных п. 3 ст. 9 Закона N 402-ФЗ случаев, когда составить документ при совершении факта хозяйственной жизни не было возможности и документ был составлен непосредственно после его окончания. | ||

Строка [12] | Иные сведения об отгрузке, передаче | Могут быть приведены ссылки на иную сопутствующую передаче/сдаче информацию, например, данные о паспортах, сертификатах и пр. Законодательно реквизит в качестве обязательного не установлен. Может заполняться в случае наличия существенной дополнительной информации об исполнении сделки продавцом (исполнителем), не вошедшей в форму УПД. |

Строка [13] | Ответственный за правильное оформление сделки, операции | Должность лица, ответственного за правильное оформление сделки, операции со стороны продавца, его подпись с указанием фамилии и инициалов. |

Показатель, позволяющий определить лицо, ответственное за оформление операции. Если лицом, ответственным за оформление сделки, является лицо, совершившее отгрузку, и (или) лицо, уполномоченное действовать по сделке от имени экономического субъекта (строка [10]), то при наличии подписи в строке [10] в данной строке могут заполняться только сведения о должности и ф. Если лицом, ответственным за оформление сделки, является лицо, уполномоченное на подписание счетов-фактур и подписавшее документ от имени руководителя или главного бухгалтера (до строки [8]), то в данной строке также могут заполняться только сведения о его должности и Ф.И.О. без повторения подписи. Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо будет ввести дополнительную строку, например, [13а] для указания должности, Ф.И.О. и подписи второго ответственного лица. | ||

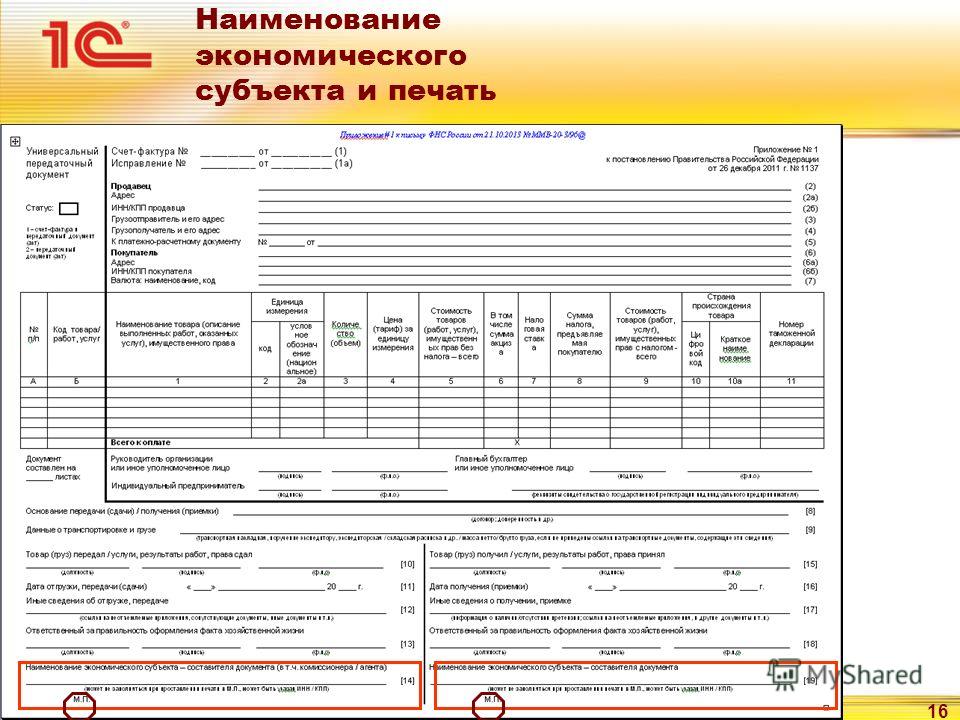

Строка [14] | Наименование экономического субъекта — составителя документа (в т.ч. комиссионера (агента)) | Может быть указано наименование и иные реквизиты, определяющие экономический субъект, составивший документ со стороны продавца. |

Показатель, позволяющий включить в документ информацию о хозяйствующем субъекте, принимающем участие в составлении двустороннего документа со стороны продавца. В данной строке могут указываться сведения об экономическом субъекте, ведущем бухгалтерский учет продавца на основании договора. Также это могут сведения о комиссионере (агенте), если он передает комитенту (принципалу) товар, результаты работ, услуги, приобретенные у продавца от своего имени. В строке [8] в этом случае указываются реквизиты договора между комитентом (принципалом) и посредником. Может не заполняться при наличии печати, имеющей в своем составе полное наименование экономического субъекта, составившего документ. | ||

Строка [15] | Товар (груз) получил/услуги, результаты работ, права принял | Может быть указана должность лица, получившего груз и (или) уполномоченного на принятие услуг, результатов работ, прав по сделке передачи результатов работ (услуг, имущественных прав) от имени покупателя; его подпись с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ. Показатель, уточняющий обстоятельства осуществления операции (сделки). |

Строка [16] | Дата получения (приемки) | Дата получения товара (груза), принятия результатов выполненных работ, получения имущественных прав покупателем или иным лицом, уполномоченным покупателем. |

Законодательно реквизит в качестве обязательного не установлен. Однако показатель определяет такое обстоятельство факта хозяйственной жизни, как реальная дата получения покупателем (представителем покупателя) товара (груза), имущественных прав/реальная дата принятия услуг, результатов работ. Например: документ составлен 11 июня 2013 года (строка (1)), но фактически по ряду причин отгрузка состоялась только на следующий день (в строке [11] — дата «12.06.2013»). При этом покупатель получил товар 18.06.2013 (в строке [16] — дата «18.06.2013») Рекомендуется к заполнению в любом случае. Это не допустит несогласованного внесения изменений в документ (произвольного проставления даты) заинтересованной стороной и позволит исключить споры о дате возникновения соответствующих правоотношений. Не может быть ранее даты составления УПД (строка 1) и даты передачи, зафиксированной продавцом в строке [11]. Например: документ составлен 11 июня 2013 года (строка 1), отгрузка для транспортировки состоялась в этот же день (в строке [11] — дата «11.06.2013»). При этом и покупатель получил от перевозчика товар в этот же день (в строке [16] — дата «11.06.2013») | ||

Строка [17] | Иные сведения о получении, приемке | Сведения о наличии/отсутствии претензий; данные о документах, оформленных покупателем (заказчиком) при получении товаров (работ, услуг, имущественных прав), являющихся неотъемлемыми приложениями к УПД. |

Законодательно реквизит в качестве обязательного не установлен. Может заполняться в случае наличия у покупателя существенной дополнительной информации об исполнении сделки. В частности, может заполняться покупателем (заказчиком) для подтверждения факта приемки без претензии. | ||

Строка [18] | Ответственный за правильное оформление сделки, операции | Должность лица, ответственного за правильное оформление сделки, операции со стороны покупателя, его подпись с указанием фамилии и инициалов. |

Показатель, позволяющий определить лицо, ответственное за оформление операции. Если лицом, ответственным за оформление сделки, является лицо, уполномоченное действовать по сделке от имени экономического субъекта (строка [15]), то в данной строке могут заполняться только сведения о должности и ф.и.о. без повторения подписи. Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо будет ввести дополнительную строку, например, [18а] для указания должности, Ф. | ||

Строка [19] | Наименование экономического субъекта — составителя документа | Может быть указано наименование и иные реквизиты, определяющие экономический субъект, составивший документ со стороны покупателя (участника сделки, операции). |

Показатель, позволяющий включить в документ информацию о хозяйствующем субъекте, принимающем участие в составлении двустороннего документа со стороны покупателя. В данной строке могут указываться сведения о лице, ведущем бухгалтерский учет экономического субъекта на основании договора. Может не заполняться при наличии печати, имеющей в своем составе полное наименование экономического субъекта, принимающего участие в составлении конкретного двустороннего документа. | ||

М.П. | Печати экономических субъектов — составителей документа. Законодательно реквизит в качестве обязательного не установлен. Отсутствие печати при наличии всех обязательных реквизитов, предусмотренных статьей 9 Закона N 402-ФЗ, не может являться основанием для отказа в принятии документа к налоговому учету. |

уточняющая информация о перевозке. Например, в качестве информации, более полно характеризующей операцию, может быть указан базис поставки, с учетом которого сформирована договорная цена товара (выборка, отгрузка, доставка и пр. с возможным использованием ИНКОТЕРМС 2000) или наименование организации, несущей транспортные расходы, или др.

уточняющая информация о перевозке. Например, в качестве информации, более полно характеризующей операцию, может быть указан базис поставки, с учетом которого сформирована договорная цена товара (выборка, отгрузка, доставка и пр. с возможным использованием ИНКОТЕРМС 2000) или наименование организации, несущей транспортные расходы, или др. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ.

Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ.

, а также о количестве и виде любых других документов, являющихся неотъемлемыми приложениями к УПД.

, а также о количестве и виде любых других документов, являющихся неотъемлемыми приложениями к УПД. и.о. без повторения подписи.

и.о. без повторения подписи.

При наличии претензий могут указываться сведения о дополнительных документах, оформленных при получении/приемке товаров (работ, услуг, имущественных прав).

При наличии претензий могут указываться сведения о дополнительных документах, оформленных при получении/приемке товаров (работ, услуг, имущественных прав). И.О. и подписи второго ответственного лица.

И.О. и подписи второго ответственного лица.

———————————

<1> Письмо Минфина России от 23.04.2012 N 03-07-09/39.

Письмо ФНС России от 21.10.2013 № ММВ-20-3/96@ «Об отсутствии налоговых рисков при применении налогоплательщиками первичного документа, составленного на основе счета-фактуры» | ФНС России

Оставить отзыв О сервисе

77 город Москва

Письмо ФНС России от 21.10.2013 № ММВ-20-3/96@ «Об отсутствии налоговых рисков при применении налогоплательщиками первичного документа, составленного на основе счета-фактуры»

Номер: ММВ-20-3/96@

Дата письма: 21. 10.2013

10.2013

Дата публикации: 22.10.2013

Категория (тематика) письма: Налог на прибыль организаций

Теги: Статья 169 НК РФ, Статья 252 НК РФ, Статья 313 НК РФ

Вопрос: Об оценке налоговыми органами документов, которые одновременно содержат все обязательные реквизиты, предусмотренные законодательством и для счетов-фактур, и для первичных учетных документов

Ответ:

Федеральная налоговая служба

письмо

от 21.10.2013 № ММВ-20-3/96@

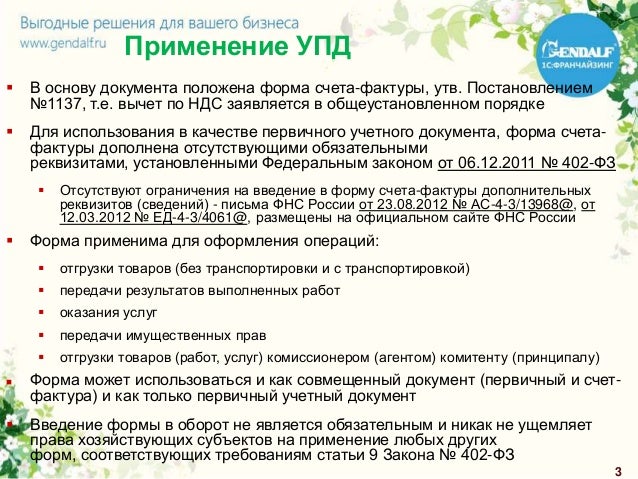

Федеральная налоговая служба направляет для сведения и использования при проведении мероприятий налогового контроля рекомендации по вопросу оценки налоговыми органами документов, которые одновременно содержат все обязательные реквизиты, предусмотренные законодательством и для счетов-фактур, и для первичных учетных документов.

Обеспечить исполнение данных рекомендаций в практической работе налоговых органов и довести до сведения налогоплательщиков.

В соответствии с пунктом 1 статьи 169 Налогового кодекса Российской Федерации (далее – НК РФ) счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени) сумм налога к вычету в порядке, предусмотренном главой 21 НК РФ.

При этом глава 21 НК РФ и постановление Правительства Российской Федерации от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее – постановление Правительства РФ № 1137) не содержат ограничений на введение в формы счетов-фактур дополнительных реквизитов. Указание в счетах-фактурах дополнительных реквизитов (сведений) не является основанием для отказа в вычете сумм налога на добавленную стоимость (далее – НДС), предъявленных покупателю продавцом .

Согласно статье 252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации.

Статьей 313 НК РФ определено, что подтверждением данных налогового учета являются в том числе первичные учетные документы (включая справку бухгалтера).

Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее – Закон №402-ФЗ) предусмотрена самостоятельность хозяйствующих субъектов в выборе форм документирования фактов хозяйственной жизни. В статье 9 Закона № 402-ФЗ установлен только перечень обязательных реквизитов первичных учетных документов.

Таким образом, начиная с 2013 года любой хозяйствующий субъект, не нарушая законодательство, может объединить информацию ранее обязательных для применения форм по передаче материальных ценностей (ТОРГ-12, М-15, ОС-1, товарный раздел ТТН) с дублирующими по большинству позиций реквизитами с информацией счетов-фактур, выписываемых в целях исполнения законодательства по налогам и сборам. Такое объединение при соблюдении требований Закона № 402-ФЗ и главы 21 НК РФ не может лишить хозяйствующего субъекта ни возможности учитывать оформленный факт хозяйственной жизни в целях бухгалтерского учета, ни возможности использовать право на налоговый вычет по НДС и возможности использовать право подтверждения затрат в целях исчисления налога на прибыль организаций (и других налогов).

Такое объединение при соблюдении требований Закона № 402-ФЗ и главы 21 НК РФ не может лишить хозяйствующего субъекта ни возможности учитывать оформленный факт хозяйственной жизни в целях бухгалтерского учета, ни возможности использовать право на налоговый вычет по НДС и возможности использовать право подтверждения затрат в целях исчисления налога на прибыль организаций (и других налогов).

Используя приведенные здесь принципы и основания, ФНС России предлагает к применению форму универсального передаточного документа (далее — УПД) на основе формы счета-фактуры.

Форма носит рекомендательный характер. Неприменение данной формы для оформления фактов хозяйственной жизни не может быть основанием для отказа в учете этих фактов хозяйственной жизни в целях налогообложения.

Предложение ФНС России формы универсального передаточного документа не ограничивает права хозяйствующих субъектов на использование иных соответствующих условиям статьи 9 Закона № 402-ФЗ форм первичных учетных документов (из действовавших ранее альбомов или самостоятельно разработанных) и формы счета-фактуры, установленной непосредственно постановлением Правительства РФ № 1137.

Согласовано с Минфином России (заместитель Министра финансов Российской Федерации С. Д. Шаталов) письмом от 07.10.2013 №03-07-15/41644.

Приложения:

- Рекомендуемая форма УПД на 1 листе.

- Перечень операций, для оформления которых может быть использована форма УПД на 3 листах.

- Рекомендации по заполнению отдельных реквизитов формы УПД на 3 листах.

- Определение в форме УПД со статусом «1» показателей, установленных законодательством в качестве обязательных, на 2 листах.

- Отражение показателей УПД со статусом «1» в книге покупок и продаж, а так же в журналах учета выставленных и полученных счетов-фактур 3 листах.

- Отражение показателей УПД со статусом «1» в налоговом учете в соответствии с требованиями главы 25 НК РФ на 2 листах.

Руководитель ФНС России

М.В. Мишустин

Индивидуальный план развития — Политика обучения и развития Wiki

Войти

Индивидуальный план развития (IDP) — это инструмент, помогающий сотрудникам в карьерном и личном развитии. Его основная цель – помочь сотрудникам достичь краткосрочных и долгосрочных карьерных целей, а также повысить эффективность текущей работы. IDP – это не инструмент оценки эффективности и не разовое действие. Это следует рассматривать как партнерство между работником и руководителем. Это включает в себя подготовку и постоянную обратную связь. Многим агентствам требуются ВПЛ для новых и нынешних сотрудников. Это поощряется во многих организациях. Многие федеральные агентства требуют, чтобы их сотрудники ежегодно заполняли IDP. Все руководители высшего звена должны иметь план развития руководителей (EDP) (5 CFR 412.401).

Его основная цель – помочь сотрудникам достичь краткосрочных и долгосрочных карьерных целей, а также повысить эффективность текущей работы. IDP – это не инструмент оценки эффективности и не разовое действие. Это следует рассматривать как партнерство между работником и руководителем. Это включает в себя подготовку и постоянную обратную связь. Многим агентствам требуются ВПЛ для новых и нынешних сотрудников. Это поощряется во многих организациях. Многие федеральные агентства требуют, чтобы их сотрудники ежегодно заполняли IDP. Все руководители высшего звена должны иметь план развития руководителей (EDP) (5 CFR 412.401).

Ниже приведены примеры агентств, внедривших IDP, образцы IDP и дополнительные ресурсы.

Решение проблем

(Как я могу использовать IDP в своем агентстве?)

Индивидуальное планирование развития приносит пользу организации за счет согласования усилий по обучению и развитию сотрудников с ее миссией, целями и задачами. Используя IDP, руководители лучше понимают профессиональные цели, сильные стороны и потребности в развитии своих сотрудников, что приводит к более реалистичным планам персонала и развития. Сотрудники берут на себя личную ответственность и подотчетность за развитие своей карьеры, приобретение или совершенствование навыков, необходимых им для того, чтобы оставаться в курсе требуемых навыков. Некоторые из преимуществ IDP:

Сотрудники берут на себя личную ответственность и подотчетность за развитие своей карьеры, приобретение или совершенствование навыков, необходимых им для того, чтобы оставаться в курсе требуемых навыков. Некоторые из преимуществ IDP:

- Обеспечение административного механизма для выявления и отслеживания потребностей и планов развития

- Помощь в планировании требований агентства к обучению и развитию

- Согласование усилий по обучению и развитию сотрудников со своей миссией, целями и задачами

В федеральном правительстве нет нормативных требований, обязывающих сотрудников заполнять IDP. Тем не менее, это считается хорошей управленческой практикой, и многие агентства разработали свои собственные процессы и формы планирования IDP. Хотя единой «правильной» формы для записи плана развития сотрудника не существует, эффективный план должен включать как минимум следующие ключевые элементы:

- Профиль сотрудника — имя, должность, должность, класс/диапазон оплаты

- Карьерные цели — краткосрочные и долгосрочные цели с расчетными и фактическими датами соревнований

- Цели развития — связаны с миссией/целями/задачами подразделения и потребностями и задачами развития сотрудников

- Возможности обучения и развития — виды деятельности, которыми будет заниматься работник, с предполагаемыми и фактическими сроками завершения.

Эти мероприятия могут включать официальное обучение в классе, онлайн-обучение, ротационные задания, совместные задания, обучение на рабочем месте, программы самообучения и профессиональные конференции/семинары 9.0016

Эти мероприятия могут включать официальное обучение в классе, онлайн-обучение, ротационные задания, совместные задания, обучение на рабочем месте, программы самообучения и профессиональные конференции/семинары 9.0016 - Подписи — подпись и дата руководителя и сотрудника

Федеральные агентства обязаны по закону (5 U.S. Раздел 3396) разрабатывать программы для постоянного развития руководителей высшего звена. Ключевым инструментом в этом процессе является Executive Development Plan (EDP). Пожалуйста, посетите нашу вики-страницу Executive Development.

Как вы разрабатываете IDP?

Процесс IDP требует общения и взаимодействия между руководителем и сотрудником. Он включает в себя пять этапов:

- Предварительное планирование — руководитель и сотрудник готовятся к встрече независимо друг от друга

- Совещание сотрудников и руководителей — обсуждение сильных сторон сотрудников, областей для улучшения, интересов, целей и организационных требований

- Подготовить ПИР — сотрудник, по согласованию с руководителем, заполняет план индивидуального развития

- Реализовать план — сотрудник проходит обучение и развитие, указанные в плане

- Оценка результатов — руководитель/сотрудник оценивает полезность опыта обучения и развития

Руководители и сотрудники работают вместе над выполнением плана развития сотрудника, однако сотрудники несут полную ответственность за инициативу в своем профессиональном развитии. Ниже приведены примеры мероприятий, которые можно использовать для дальнейшего развития и включить в свой план:

Ниже приведены примеры мероприятий, которые можно использовать для дальнейшего развития и включить в свой план:

- Формальное обучение — OPM предлагает формальное обучение в своих Центрах развития менеджмента и Федеральном институте исполнительной власти. Есть также другие формальные учебные центры, доступные для сотрудников за пределами OPM 9.0016

- 360-градусная обратная связь — 360-градусная обратная связь является широко используемым методом и инструментом, помогающим выявить сильные стороны и потребности в развитии. OPM предлагает услуги по обзору на 360 градусов, как и другие организации .

- Наставничество и коучинг — наставничество и коучинг являются эффективными инструментами для личного и лидерского развития. Для получения дополнительной информации перейдите к нашему наставничеству и коучингу .

- Ротационные/дополнительные задания — сотрудники могут иметь возможность участвовать в мелких, специальных/краткосрочных заданиях, проектах и других творческих способах, чтобы поставить сотрудников перед трудностями или иным образом расширить их возможности для работы

Будьте в курсе

(Как другие организации используют IDP?)

Ниже приведен список агентств, внедривших программу IDP и/или шаблон. Есть также несколько агентств, которые имеют индивидуальное планирование развития и программы управления карьерой. Обратите внимание, что OPM не поддерживает какой-либо конкретный формат. Информация ниже приведена в иллюстративных целях.

Есть также несколько агентств, которые имеют индивидуальное планирование развития и программы управления карьерой. Обратите внимание, что OPM не поддерживает какой-либо конкретный формат. Информация ниже приведена в иллюстративных целях.

Шаблоны IDP:

- Министерство юстиции США — LEAP

- Министерство труда США

- Агентство по охране окружающей среды США

- Министерство ВМС США

- Управление малого бизнеса США

- Министерство образования США

- Министерство финансов США

Есть ли в вашем агентстве шаблон IDP, который вы считаете полезным?

Find Opportunities

(Где сотрудники могут найти возможности для обучения и развития?)

Вот несколько агентств, которые предоставляют ресурсы и обучение для разработки IDP.

- Управление по делам малого бизнеса США, Управление помощи при стихийных бедствиях, Руководство для ВПЛ

- Информационный бюллетень Центра контроля заболеваний

- Руководство по развитию карьеры MIT

- Смитсоновский институт PowerPoint Презентация

- Брифинг Департамента юстиции по ВПЛ

Служба рыболовства и дикой природы США предлагает онлайн-курс «Планирование карьеры и IDP» (http://training. fws.gov/LED/idp/index.html).

fws.gov/LED/idp/index.html).

Проходит ли ваше агентство обучение для ВПЛ?

Откройте для себя полезные советы и ресурсы

(Какие другие инструменты и ресурсы доступны для меня?)

- Статья GovLeaders.org, Использование ВПЛ для использования сильных сторон

- Карьерный рост — Центр развития карьеры федеральных служащих

Классифицируется как: EDP/IDP

- Обсудить (0)

- Печать

- История

Массачусетс Формы подоходного налога с физических лиц и инструкции

Ссылки для входа на эту страницу

- Проверьте свой возврат с помощью MassTaxConnect

- Совершить платеж с помощью MassTaxConnect

Департамент штата Массачусетс опубликовал формы подоходного налога с физических лиц за 2022 год. Вы также найдете формы за предыдущий год, ваучеры об уплате расчетного налога и составные формы для нерезидентов.

Обновлено: 3 марта 2023 г.

Пропустить оглавление

Содержание

Вы пропустили раздел оглавления.

Что вам нужно знать

Прежде чем подавать документы, вы можете узнать больше о преимуществах подачи документов через Интернет. Электронная подача – самый быстрый способ получить возмещение. Если вы подаете заявку через Интернет, вы можете рассчитывать на возврат средств в течение 2 недель. Если вы подаете заявку на бумаге, вы должны получить возмещение в течение 6 недель.

Эти формы могут быть изменены только законодательным актом на федеральном уровне или уровне штата.

Все печатные формы индивидуального подоходного налога штата Массачусетс представлены в формате PDF. Чтобы прочитать их, вам понадобится бесплатная Adobe Acrobat Reader.

Если у вас есть какие-либо предложения или комментарии по улучшению этих форм, свяжитесь с менеджером форм по адресу [email protected]. ma.us.

ma.us.

Если вам нужна информация о наиболее распространенных различиях между федеральным налогом и налогом штата Массачусетс в отношении доходов физических лиц, посетите нашу обзорную страницу.

Формы и инструкции по подоходному налогу с физических лиц, штат Массачусетс, 2022 г.

Форма 1: Декларация о подоходном налоге резидента штата Массачусетс

Форма 1-NR/PY: Декларация о подоходном налоге для нерезидентов или резидентов штата Массачусетс

Дополнительные налоговые формы и таблицы

Формы и инструкции по медицинскому обслуживанию

Расписание HC на 2022 г.: информация о медицинском обслуживании и инструкции

Расписание HC-CS на 2022 г.: дополнительный лист медицинской информации

2022 Форма MA 1099-HC: Индивидуальный мандат Медицинское страхование штата Массачусетс

Информацию о предыдущих годах см. в DOR Health Care Forms.

в DOR Health Care Forms.

Платежные ваучеры

2022 форма PV: платеж по подоходному налогу штата Массачусетс

2022 Форма 2-PV: Ваучер штата Массачусетс об уплате фидуциарного подоходного налога

Почтовые адреса для налоговых форм штата Массачусетс

Возвраты

- Форма 1 или Форма 1-NR/PY:

- Возврат : Mass. DOR, PO Box 7000, Boston, MA 02204

- Оплата : Mass. DOR, PO Box 7003, Boston, MA 02204

Примечание . Если вы пользуетесь курьерской службой, такой как FedEx или DHL, отправьте форму 1 или форму 1-NR/PY ( с оплатой или без нее ) в:

- Массачусетс DOR

200 Arlington Street

Chelsea, MA 02150

Предполагаемый платеж

- Форма 1-ES: Mass.

DOR, PO Box 419540, Boston, MA 02241-9540

DOR, PO Box 419540, Boston, MA 02241-9540

Плата за продление

- Форма M-4868: Mass. DOR, PO Box 419540, Boston, MA 02241-9540

Платежный чек

- Форма PV: Mass. DOR, PO Box 419540, Бостон, Массачусетс 02241-9540

Отчет с поправками Примечание . Ваша измененная декларация должна включать заполненную форму 1 или форму 1-NR/PY и все приложения, поданные вместе с исходной декларацией, даже если в них нет изменений. Перейдите на Почтовые адреса для налоговых форм штата Массачусетс для фидуциарных и других адресов. Формы и инструкции за предыдущий год

2021 2019 2017 2015 2013 2011 2020 2018 2016 2014 2012

Расчетный налог

Внесите расчетный налоговый платеж онлайн через MassTaxConnect. Это быстро, просто и безопасно.

Это быстро, просто и безопасно.

- Форма 1-ЭС, 2023 Ваучеры, инструкции и рабочие листы по расчетному подоходному налогу

- Форма 2-ES, 2023 Ваучеры об уплате расчетного налога, инструкции и рабочие листы для лиц, подающих формы 2 или 2G

Подоходные и фидуциарные ваучеры — эти ваучеры на расчетный налог служат средством для уплаты любых налогов, причитающихся с дохода, который не подлежит удержанию. Это делается для того, чтобы налогоплательщики могли выполнять установленное законом требование о периодической уплате причитающихся налогов по мере получения дохода в течение года. Как правило, вы должны уплачивать расчетные налоговые платежи, если вы ожидаете, что должны заплатить более 400 долларов США в виде налогов на доход, не подлежащий удержанию. Узнать больше.

Узнайте о возможностях электронного архива

Электронная подача документов — самый быстрый способ получить возмещение. Вы можете подать заявку онлайн бесплатно. Перейдите в Электронный файл и уплатите налоги на доходы физических лиц в штате Массачусетс, чтобы получить дополнительную информацию.

Вы можете подать заявку онлайн бесплатно. Перейдите в Электронный файл и уплатите налоги на доходы физических лиц в штате Массачусетс, чтобы получить дополнительную информацию.

Узнайте о продлении сроков подачи и уплаты подоходного налога штата Массачусетс

Возможно, вы сможете подать заявление на продление, если вы не готовы подать налоговую декларацию штата Массачусетс к установленному сроку. Чтобы узнать больше, перейдите к Подать заявление о продлении срока подачи налоговой декларации штата Массачусетс о подоходном или фидуциарном налоге.

Составные формы для нерезидентов

2022 форма MA NRCR: комбинированная декларация и инструкции для нерезидентов

2022 Форма M-8453CR: сводная налоговая декларация нерезидента для подачи в электронном виде

Форма CRFS: Сводный отчет о подаче декларации

Помогите нам улучшить Mass.

gov своими отзывами Вы нашли то, что искали на этой веб-странице?

gov своими отзывами Вы нашли то, что искали на этой веб-странице?Если у вас есть предложения по сайту, сообщите нам. Как мы можем улучшить страницу? *

Пожалуйста, не указывайте личную или контактную информацию.

Отзывы будут использованы только для улучшения сайта. Если вам нужна помощь, обратитесь в Департамент доходов штата Массачусетс. Пожалуйста, ограничьте ввод до 500 символов.

Пожалуйста, удалите любую контактную информацию или личные данные из вашего отзыва.

Если вам нужна помощь, обратитесь в Департамент доходов штата Массачусетс.

Пожалуйста, сообщите нам, как мы можем улучшить эту страницу.

Пожалуйста, удалите любую контактную информацию или личные данные из вашего отзыва.

Если вам нужна помощь, обратитесь в Департамент доходов штата Массачусетс.

Об авторе