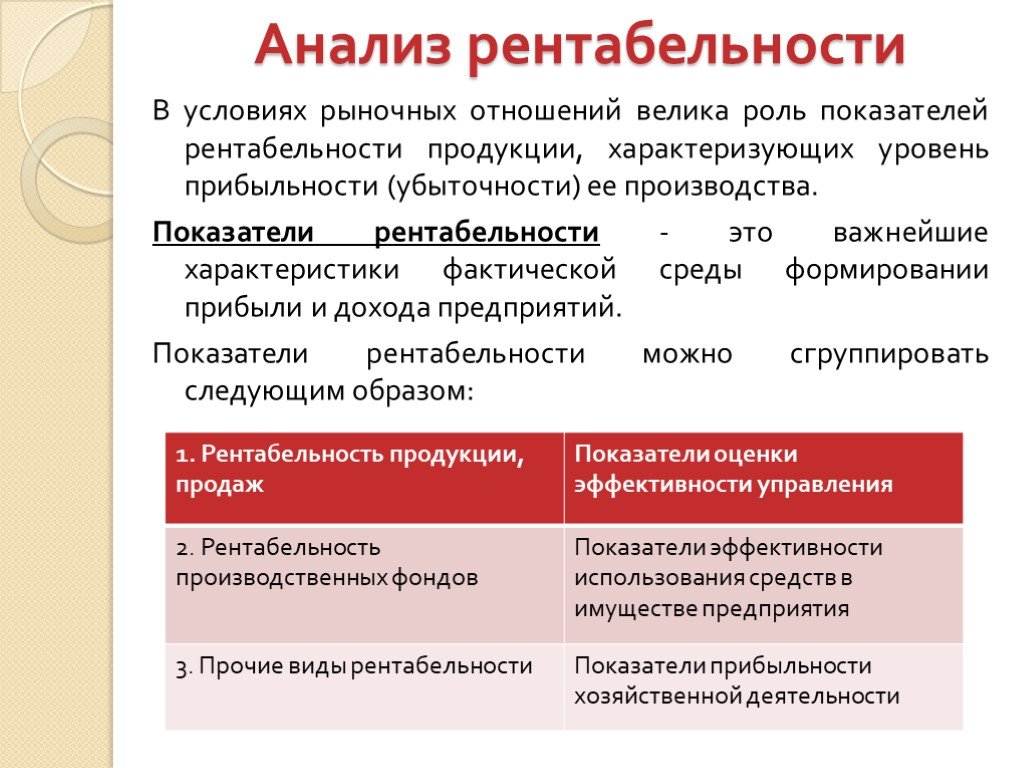

Рентабельность экономика: Как рассчитать рентабельность продукции: формула и способы расчета — Оренбург

Рентабельность экономики за 2017 (по регионам России)

Рентабельность экономики за 2017 (по регионам России)2014 2017

| 1 | Якутия | 46.08 |

| 2 | Чукотский автономный округ | 39.22 |

| 3 | Мурманская область | 38.7 |

| 4 | Калмыкия | 32.01 |

| 5 | Сахалинская область | 31.55 |

| 6 | Ненецкий автономный округ | 29. 69 69 |

| 7 | Красноярский край | 28.99 |

| 8 | Республика Тыва | 26.24 |

| 9 | Камчатский край | 25.74 |

| 10 | Магаданская область | 25.58 |

| 11 | Ямало-Ненецкий автономный округ | 20.53 |

| 12 | Иркутская область | 20.18 |

| 13 | Оренбургская область | 18. 51 51 |

| 14 | Тюменская область | 16.83 |

| 15 | Вологодская область | 16.48 |

| 16 | Курская область | 16.08 |

| 17 | Ханты-Мансийский автономный округ | 15.91 |

| 18 | Пермский край | 15.65 |

| 19 | Бурятия | 15.23 |

| 20 | Карелия | 14.85 |

| 21 | Ленинградская область | 14. 15 15 |

| 22 | Липецкая область | 13.91 |

| 23 | Белгородская область | 13.68 |

| 24 | Челябинская область | 13.16 |

| 25 | Амурская область | 12.6 |

| 26 | Новгородская область | 12.53 |

| 27 | Самарская область | 12.13 |

| 28 | Удмуртия | 12. 05 05 |

| 29 | Тульская область | 11.04 |

| 30 | Татарстан | 11.03 |

| 31 | Кемеровская область | 11.02 |

| 32 | Архангельская область | 10.9 |

| 33 | Забайкальский край | 10.72 |

| 34 | Рязанская область | 10.71 |

| 35 | Хакасия | 10.66 |

| 36 | Орловская область | 10. 66 66 |

| 37 | Владимирская область | 10.38 |

| 38 | Приморский край | 10.3 |

| 39 | Свердловская область | 10.01 |

| 40 | Тамбовская область | 9.96 |

| 41 | Омская область | 9.94 |

| 42 | Краснодарский край | 9.92 |

| 43 | Башкортостан | 9. 76 76 |

| 44 | Брянская область | 9.58 |

| 45 | Костромская область | 9.48 |

| 46 | Республика Коми | 9.47 |

| 47 | Ярославская область | 9.22 |

| 48 | Ставропольский край | 9.18 |

| 49 | Хабаровский край | 8.71 |

| 50 | Чувашия | 8.52 |

| 51 | Астраханская область | 8. 47 47 |

| 52 | Томская область | 8.02 |

| 53 | Севастополь | 7.75 |

| 54 | Саратовская область | 7.75 |

| 55 | Пензенская область | 7.65 |

| 56 | Воронежская область | 7.64 |

| 57 | Калининградская область | 7.53 |

| 58 | Волгоградская область | 7. 46 46 |

| 59 | Ростовская область | 7.2 |

| 60 | Марий Эл | 7.19 |

| 61 | Алтайский край | 6.91 |

| 62 | Кировская область | 6.86 |

| 63 | Карачаево-Черкесия | 6.86 |

| 64 | Нижегородская область | 6.74 |

| 65 | Московская область | 6.66 |

| 66 | Курганская область | 6. 16 16 |

| 67 | Смоленская область | 5.82 |

| 68 | Санкт-Петербург | 5.79 |

| 69 | Новосибирская область | 5.73 |

| 70 | 5.68 | |

| 71 | Адыгея | 5.25 |

| 72 | Мордовия | 5.03 |

| 73 | Москва | 4.84 |

| 74 | Псковская область | 4. 82 82 |

| 75 | Тверская область | 3.95 |

| 76 | Ивановская область | 3.81 |

| 77 | Калужская область | 3.69 |

| 78 | Северная Осетия | 2.54 |

| 79 | Кабардино-Балкария | 2.49 |

| 80 | Крым | 2.45 |

| 81 | Дагестан | -0.24 |

| 82 | Республика Алтай | -0. 46 46 |

| 83 | Чечня | -5.46 |

| 84 | Еврейская автономная область | -6.98 |

| 85 | Ингушетия | -8.88 |

Рентабельность проданных товаров, работ, услуг, в процентах.

Характеризует эффективность работы организаций и определяется как соотношение между величиной сальдированного финансового результата (прибыль минус убыток) от проданных товаров, продукции (работ, услуг) и себестоимостью проданных товаров, работ и услуг.

Источник данных: ЕМИСС.

Скачать данные в формате CSV

Рентабельность экономических организаций и уровень развития партнерства

Skip to content

Курова Г. М.

М.

Российское предпринимательство — № 8-1 (189), Август 2011

Курова Г.М.

Скачать PDF

В статье отражены результаты исследования, проведенного автором в области партнерских отношений субъектов бизнеса. Выявлена прямая положительная зависимость между рентабельностью предприятия и уровнем развития его партнерских отношений.

конкурентоспособность, партнерство, рентабельность, корреляция, экономические организации

1. Гассий В.В. Партнерство и кооперация в управлении экономическим развитием местного сообщества в контексте теории социального капитала: монография. – М.: Финансы и кредит, 2007. – 136 с.

2. Гибало Н.П., Свиридов Н.Н., Скаржинский М.И., Чекмарев В.В. Институты и экономические отношения: монография. – Кострома: КГУ им. Н.А. Некрасова, 2003. – С. 174.

174.

3. Исаева Е. Формирование партнерских отношений с конкурентами // Проблемы теории и практики управления. – 2009. – №9. – С. 93–99.

4. Курова Г.М. Институционализация конкурентоспособности, партнерства и качества // Золотые научные страницы. – 2009. – №1. – С. 130–132.

5. Медведев А.Ю. Социальное партнерство как фактор повышения конкурентоспособности предприятий горно-металлургического комплекса: Дис. …канд. экон. наук: 08.00.05. – М., 2006. – 147 с.

6. Ойкен В. Основы национальной экономики. – М.: Экономика, 1996. – С. 178.

Актуальные статьи от наших партнеров:

В., Климачев Т.Д.) // Экономические отношения. № 1 / 2023

В., Климачев Т.Д.) // Экономические отношения. № 1 / 2023Новые статьи от наших партнеров:

В., Савочкин А.В.) // Лидерство и менеджмент. № 1 / 2023

В., Савочкин А.В.) // Лидерство и менеджмент. № 1 / 2023 Б.) // Экономика, предпринимательство и право. № 3 / 2023

Б.) // Экономика, предпринимательство и право. № 3 / 2023 № 2 / 2023

№ 2 / 2023Корпоративная прибыль непропорционально способствовала инфляции. Как должны реагировать политики?

Всплеск инфляции в 2021 и 2022 годах создал реальные проблемы для политики. Чтобы лучше понять эти политические дебаты, необходимо посмотреть на цены и то, как они влияют на них.

Цена почти всего в экономике США может быть разбита на три основных компонента стоимости. К ним относятся затраты на рабочую силу, нетрудовые затраты и «наценка» прибыли по сравнению с первыми двумя компонентами. Хорошие данные по этим отдельным компонентам затрат существуют для сектора нефинансовых корпораций (NFC) — тех компаний, которые производят товары и услуги — экономики, которые составляют примерно 75% всего частного сектора.

С момента спада, вызванного COVID-19, во втором квартале 2020 года, общие цены в секторе NFC росли в годовом исчислении на 6,1 % — это явное ускорение по сравнению с ростом цен на 1,8 %, характерным для бизнеса до пандемии. цикл 2007–2019 гг. Поразительно, что более половины этого увеличения (53,9%) можно отнести к более высокой норме прибыли, при этом затраты на рабочую силу составляют менее 8% этого увеличения. Это ненормально. С 1979 по 2019 год прибыль составляла всего около 11% роста цен, а затраты на рабочую силу — более 60%, как показано на рис.0007 Рисунок A ниже. Нетрудовые ресурсы — достойный показатель запутанности цепочки поставок — также способствуют росту цен больше, чем обычно, в условиях текущего восстановления экономики.

Рисунок A

Нормальный и недавний вклад в рост цен за единицу продукции в нефинансовом корпоративном секторе

| 2020 Q2–2021 Q4 | Среднее за 1979–2019 гг. | |

|---|---|---|

| Корпоративная прибыль | 53,9% | 11,4% |

| Нетрудовые затраты | 38,3% | 26,8% |

| Удельные затраты на оплату труда | 7,9% | 61,8% |

ChartData Скачать данные

Источник: Авторский анализ данных таблицы 1.15 из Счетов национального дохода и продукта (NIPA) Бюро экономического анализа (BEA).

Что означает аномально высокий вклад прибыли в рост цен для того, как политики должны реагировать на недавнюю вспышку инфляции?

- Маловероятно, что степень корпоративной жадности или даже власть корпораций в целом увеличились за последние два года. Вместо этого и без того чрезмерная власть корпораций была направлена на повышение цен, а не на более традиционную форму, которую она приняла в последние десятилетия: подавление заработной платы.

Тем не менее, одним из эффективных способов предотвращения направления корпоративной власти на более высокие цены в следующем году может быть временный налог на сверхприбыль.

Тем не менее, одним из эффективных способов предотвращения направления корпоративной власти на более высокие цены в следующем году может быть временный налог на сверхприбыль. - Исторически высокие нормы прибыли при восстановлении экономики после пандемии вызывают очень тревожные объяснения недавней инфляции, основанной исключительно на макроэкономическом перегреве. Данные за последние 40 лет убедительно свидетельствуют о том, что размер прибыли должен сократиться, а доля дохода корпоративного сектора, идущая на оплату труда (или доля труда в доходе ), должна возрасти по мере снижения безработицы и подъема экономики. Тот факт, что до сих пор наблюдалась прямо противоположная картина восстановления, должен поставить под сомнение инфляционные ожидания, основанные просто на утверждениях о макроэкономическом перегреве.

Рост нормы прибыли, которая составляет непропорциональную долю роста цен в текущем восстановлении, привел к предположениям о том, что усиление корпоративной власти было ключевым фактором недавней инфляции. Корпоративная власть явно играет свою роль, но увеличение корпоративной власти, вероятно, произошло в последнее время недостаточно, чтобы сделать его основной причиной инфляции 2021–2022 годов. На самом деле, быстрый рост нормы прибыли и снижение доли труда в доходах в течение первых шести кварталов текущего восстановления мало чем отличается от роста в первые несколько лет после Великой рецессии и финансового кризиса 2008 года9.0007 Рисунок B ниже показывает, что, начиная с дна рецессии (ноль на горизонтальной оси), падение доли труда в доходе было фактически более выраженным во время раннего восстановления после Великой рецессии, чем до сих пор в восстановление после рецессии COVID-19.

Корпоративная власть явно играет свою роль, но увеличение корпоративной власти, вероятно, произошло в последнее время недостаточно, чтобы сделать его основной причиной инфляции 2021–2022 годов. На самом деле, быстрый рост нормы прибыли и снижение доли труда в доходах в течение первых шести кварталов текущего восстановления мало чем отличается от роста в первые несколько лет после Великой рецессии и финансового кризиса 2008 года9.0007 Рисунок B ниже показывает, что, начиная с дна рецессии (ноль на горизонтальной оси), падение доли труда в доходе было фактически более выраженным во время раннего восстановления после Великой рецессии, чем до сих пор в восстановление после рецессии COVID-19.

Рисунок B

Доля труда в доходах в первые шесть кварталов восстановления, текущего и предыдущего экономического спада

| 2 кв. 2020 г. | 2 кв. 2009 г. | |

|---|---|---|

| -6 | 75,5% | 79,1% |

| -5 | 76,8% | 79,5% |

| -4 | 76,6% | 79,6% |

| -3 | 76,6% | 79,9% |

| -2 | 76,5% | 79,9% |

| -1 | 78,2% | 79,9% |

| 0 | 78,2% | 79,6% |

| 1 | 75,2% | 78,6% |

| 2 | 76,1% | 77,6% |

| 3 | 75,1% | 76,5% |

| 4 | 73,2% | 76,9% |

| 5 | 73,9% | 75,0% |

| 6 | 74,3% | 75,1% |

ChartData Загрузка данных

Примечания: Доля рабочей силы за четвертый квартал 2008 года была сглажена, чтобы устранить значительный скачок в данных, связанный с большим списанием неэффективных активов в финансовом секторе во время финансового кризиса того года. Вертикальная линия в нуле на горизонтальной оси обозначает впадину рецессии.

Вертикальная линия в нуле на горизонтальной оси обозначает впадину рецессии.

Источник: Основные данные из таблиц 1.14 и 6.16D BEA NIPA. Более подробную методику можно найти здесь.

В период восстановления после Великой рецессии возросшая власть корпораций не проявлялась в более быстром росте цен, что создавало возможности для более высокой нормы прибыли — рост цен в первые несколько лет этого подъема фактически был весьма сдержанным. Вместо этого власть корпораций проявилась в крайнем подавлении заработной платы (чему способствовал высокий и постоянный уровень безработицы). Фактические затраты на единицу труда снизился на за трехлетний период от дна рецессии во втором квартале 2009 г. до середины 2012 г. Общая картина падения доли труда в доходах на ранней стадии восстановления характеризовала большую часть послевоенного периода. восстановления, хотя в последние бизнес-циклы он стал более экстремальным (см. рисунки G и H в этом отчете).

Учитывая, что рост нормы прибыли был одинаковым в период восстановления в 2008 г. и в настоящее время, трудно сказать, что примерно недавний рост корпоративной власти является ключевым фактором текущей инфляции. Скорее, хронический избыток корпоративной власти накапливался в течение длительного периода времени, и это проявилось в текущем подъеме скорее в виде инфляционного скачка цен, чем в успешном подавлении заработной платы. Что было на этот раз по-другому, что направило эту силу на повышение цен, а не на замедление роста заработной платы? Короткий ответ — пандемия.

и в настоящее время, трудно сказать, что примерно недавний рост корпоративной власти является ключевым фактором текущей инфляции. Скорее, хронический избыток корпоративной власти накапливался в течение длительного периода времени, и это проявилось в текущем подъеме скорее в виде инфляционного скачка цен, чем в успешном подавлении заработной платы. Что было на этот раз по-другому, что направило эту силу на повышение цен, а не на замедление роста заработной платы? Короткий ответ — пандемия.

Одна из причин полагать, что пандемия является основной причиной недавнего всплеска инфляции, является эмпирической. Инфляционный шок произошел практически во всех богатых странах мира — очень трудно найти какую-либо политику для конкретной страны, которая бы отражала инфляцию.

Другая причина заключается в том, чтобы посмотреть, откуда началась эта инфляция: быстрый скачок цен в секторе товаров (особенно товаров длительного пользования). Пандемия напрямую сместила спрос с услуг на товары (например, люди отказались от абонементов в спортзал и купили Peloton), а также вызвала коллапс цепочек поставок товаров длительного пользования (с постоянным закрытием портов по всему миру).

Во время предыдущих подъемов рост внутреннего спроса был медленным, а безработица на ранних этапах подъема была высокой. Это привело к тому, что фирмы стали отчаянно нуждаться в большем количестве клиентов, но также дало им преимущество в переговорах с потенциальными работниками, что привело к подавлению роста цен и подавлению заработной платы.

На этот раз пандемия резко увеличила спрос в секторах длительного пользования, и занятость быстро восстановилась, но узким местом в удовлетворении этого спроса со стороны предложения была в основном , а не рабочая сила. Вместо этого это были грузоподъемность и другие недостатки, не связанные с рабочей силой. Фирмы, у которых действительно было предложение на момент резкого скачка спроса, вызванного пандемией, обладали огромной ценовой властью по отношению к своим клиентам.

Временный налог на сверхприбыль мог бы обеспечить некоторый уравновешивающий вес ценовой власти компаний, которую они в настоящее время имеют по отношению к своим клиентам. Поддержка такого налога не означает, что внезапный рост влияния корпораций является основной причиной текущей инфляции, но это означает, что решения корпораций о ценообразовании в условиях, искаженных пандемией, являются распространителями инфляции. Это также признание того факта, что скачки цен во многих секторах за последний год не являются полезными рыночными сигналами о том, куда следует перенаправить ресурсы экономики; вместо этого они представляют собой просто крайнее, но недолговечное несоответствие между отраслевым спросом и предложением, которое естественным образом исчезнет по мере нормализации мировой экономики после пандемии.

Поддержка такого налога не означает, что внезапный рост влияния корпораций является основной причиной текущей инфляции, но это означает, что решения корпораций о ценообразовании в условиях, искаженных пандемией, являются распространителями инфляции. Это также признание того факта, что скачки цен во многих секторах за последний год не являются полезными рыночными сигналами о том, куда следует перенаправить ресурсы экономики; вместо этого они представляют собой просто крайнее, но недолговечное несоответствие между отраслевым спросом и предложением, которое естественным образом исчезнет по мере нормализации мировой экономики после пандемии.

Все громче звучат призывы к Федеральной резервной системе занять гораздо более ограничительную позицию денежно-кредитной политики путем резкого повышения процентных ставок. Обоснование этого просто в том, что сегодняшняя высокая инфляция должна быть вызвана дисбалансом совокупного спроса (запланированных расходов предприятий, правительств и домохозяйств) и совокупного предложения.

Но на протяжении всего периода после Второй мировой войны ускорение восстановления экономики и снижение уровня безработицы, которые могут свидетельствовать о том, что экономика работает «более жарко», были связаны с ростом реальной заработной платы и увеличением доли труда в доходах. Динамика в целом характеризовалась снижением уровня безработицы, что увеличивало переговорные позиции рабочих, что, в свою очередь, приводило к росту реальной заработной платы, который угрожал опережать рост производительности в масштабах всей экономики. Если позволить этой динамике выйти из-под контроля, результатом может стать спираль заработной платы и цен, когда фирмам придется поднимать цены просто для того, чтобы удовлетворить требования рабочих по заработной плате, а рабочие, в свою очередь, требуют повышения заработной платы, чтобы оградить себя от роста цен. Чтобы было ясно, эти случаи спиральной инфляции, вызванной макроэкономическим перегревом, были гораздо реже, чем обычно характеризуют, но модель более низкой безработицы, ведущей к более быстрому росту заработной платы и просачивающейся через некоторое небольшое повышательное давление на инфляцию, является ясной и последовательной в экономических данных.

В настоящее время, однако, доля труда в доходах и реальная заработная плата резко падают в процессе восстановления, даже когда падает безработица. Кажется странным видеть закономерность в данных, которая представляет собой , полную противоположность того, как исторически работала инфляция, вызванная перегревом, и не задаваться вопросом, может ли на этот раз быть что-то другое, вызывающее инфляцию (то есть пандемия).

Многие из тех, кто больше всех отвергает заявления о том, что возросшая власть корпораций привела к недавней инфляции, придерживаются мнения, что виновником является общий макроэкономический перегрев. Но, отвергая объяснение недавней инфляции возросшей властью корпораций, они также, кажется, отбрасывают любую полезную информацию, которую могли бы предоставить недавние заоблачные прибыли, подтверждающие обоснованность их альтернативной точки зрения. Маржа прибыли может не говорить нам о том, что недавнее усиление корпоративной власти является основной причиной инфляции. Но они — это , говорящие нам о том, что простой макроэкономический дисбаланс спроса и предложения также не вызывает инфляцию, если только взаимосвязь между «горячей» экономикой, нормой прибыли и реальной заработной платой просто по совпадению не ведет себя совершенно иначе в текущем подъеме, чем в период экономического подъема. прошлое.

Но они — это , говорящие нам о том, что простой макроэкономический дисбаланс спроса и предложения также не вызывает инфляцию, если только взаимосвязь между «горячей» экономикой, нормой прибыли и реальной заработной платой просто по совпадению не ведет себя совершенно иначе в текущем подъеме, чем в период экономического подъема. прошлое.

Это правда, что в очень последних кварталах — например, между вторым и четвертым кварталами 2021 года — норма прибыли немного снизилась (но по-прежнему чрезвычайно высока в историческом плане), а рост затрат на рабочую силу был значительно выше. исторические средние значения. Но даже в этот гораздо более поздний период COVID-19восстановления, затраты на оплату труда вносят всего 50% в рост цен, что значительно ниже их среднего исторического значения. Затраты, не связанные с трудом — характерная черта цепочек поставок — в этот более поздний период значительно превышали их исторический средний показатель.

С точки зрения перегрева часто подчеркивается нетипично быстрый рост номинальной заработной платы в прошлом году в качестве обоснования своих аргументов. Но этот рост номинальной заработной платы — хотя и быстрый по сравнению с недавним прошлым — по-прежнему сильно отстает от общей инфляции и, следовательно, свидетельствует о том, что стоимость рабочей силы все еще ослабляет, а не усиливает инфляционное давление.

Но этот рост номинальной заработной платы — хотя и быстрый по сравнению с недавним прошлым — по-прежнему сильно отстает от общей инфляции и, следовательно, свидетельствует о том, что стоимость рабочей силы все еще ослабляет, а не усиливает инфляционное давление.

Короче говоря, рост инфляции не был вызван чем-то, что выглядело бы как перегрев рынка труда, а был вызван более высокой корпоративной прибылью и узкими местами в цепочке поставок. Меры политики, направленные на охлаждение рынков труда, такие как очень быстрое и резкое повышение процентных ставок, скорее всего, не нужны для сдерживания инфляционного давления в среднесрочной перспективе.

Другие инструменты, которые нанесут меньший ущерб обычным семьям, такие как инвестиции в уход для стимулирования ожидаемого роста предложения рабочей силы или временный налог на сверхприбыль, могут быть эффективными в снижении инфляции в течение следующего года и должны стать более важной частью политики. смешивание.

Подпишитесь на информационный бюллетень EPI, чтобы не пропустить наши исследования и идеи о том, как сделать экономику лучше для всех.

Прибыль — Econlib

В капиталистическом обществе прибыль и убытки занимают центральное место. Те, кто владеет фирмами (капиталисты), выбирают менеджеров, которые организуют производственные усилия так, чтобы максимизировать свой доход (прибыль). Их стремлением к прибыли руководит знаменитая «невидимая рука» капитализма. Когда прибыль превышает нормальный уровень, она привлекает дополнительные инвестиции либо со стороны новых фирм, либо со стороны существующих фирм. Новые инвестиции поступают до тех пор, пока прибыль не снизится до того же уровня, который можно было бы получить в другом месте. Таким образом, высокая прибыль привлекает фирмы к инвестированию в области, где потребители сигнализируют о том, что они хотят осуществления инвестиций.

Капиталисты получают вознаграждение за свои усилия, предоставляя три продуктивных ресурса. Во-первых, они готовы отложить свое личное удовлетворение. Вместо того, чтобы потреблять все свои ресурсы сегодня, они откладывают часть сегодняшнего дохода и инвестируют эти сбережения в деятельность (машины и оборудование), которая будет производить товары и услуги в будущем. При продаже эти будущие товары и услуги принесут прибыль, которую затем можно будет использовать для финансирования потребления или дополнительных инвестиций. Проще говоря, капиталист обеспечивает капитал, не потребляя. Без капитала могло бы производиться гораздо меньше продукции. В результате часть прибыли фактически является «зарплатой», выплачиваемой тем, кто готов отложить свое личное удовлетворение.

При продаже эти будущие товары и услуги принесут прибыль, которую затем можно будет использовать для финансирования потребления или дополнительных инвестиций. Проще говоря, капиталист обеспечивает капитал, не потребляя. Без капитала могло бы производиться гораздо меньше продукции. В результате часть прибыли фактически является «зарплатой», выплачиваемой тем, кто готов отложить свое личное удовлетворение.

Во-вторых, часть прибыли приносит тем, кто рискует. Некоторые инвестиции приносят прибыль и возвращают то, что было вложено, плюс прибыль; другие нет. Например, когда авиакомпания разоряется, ее инвесторы теряют часть своего состояния и становятся беднее. Подобно тому, как подземные горняки, готовые выполнять опасную работу, получают больше, чем те, кто работает в более безопасных профессиях, так и инвесторы, готовые вкладывать средства в рискованные предприятия, зарабатывают больше, чем те, кто вкладывает средства в менее рискованные. В среднем те, кто идет на риск, получают более высокую норму прибыли от своих инвестиций, чем те, кто инвестирует более консервативно.

В-третьих, некоторые виды прибыли являются результатом организационных способностей, предприимчивости и предпринимательской энергии. Предприниматель, изобретая новый продукт или процесс или организуя более качественную поставку старого продукта, получает прибыль. Люди готовы платить предпринимателю за то, что он изобрел «лучшую мышеловку».

Экономисты используют слово «процент» для обозначения платы за отсроченное удовлетворение, а слово «прибыль» используют для обозначения только доходов, полученных в результате принятия риска и предпринимательской деятельности. Но на повседневном деловом языке доход владельца на его или ее капитал также называется прибылью. (На деловом языке доход кредитора называется процентами, хотя в большинстве случаев кредитование сопряжено с определенными рисками.)

Были предприняты попытки организовать производительные общества без мотива получения прибыли. Коммунизм — лучший пример последнего времени. Но в современном мире эти попытки потерпели крах.

В то время как большая часть прибыли поступает от трех ранее упомянутых необходимых ресурсов производственного процесса, есть еще два источника прибыли. Один — монополист. Фирма, которой удалось установить монополию на производство некоторого продукта или услуги, может установить цену выше, чем была бы установлена на конкурентном рынке, и, таким образом, получить более высокую, чем обычно, конкурентную прибыль. (Экономисты называют эту дополнительную прибыль «экономической рентой».) Исторически можно найти примеры монополий, которым удавалось извлекать большие суммы дохода из среднего потребителя. Одним из современных примеров являются компании такси, которые практически в каждом крупном городе США за пределами Вашингтона, округ Колумбия, убедили местное правительство ограничить количество такси, которые могут использоваться на законных основаниях.

Хотя некоторые монопольные прибыли существуют в любой экономике, в любом богатом обществе они составляют очень небольшую долю от общей прибыли. В богатых обществах большая часть потребления состоит либо из предметов роскоши, либо из продуктов, которые имеют близкие заменители. В результате монополист двадцатого века имеет меньше возможностей повышать цены, чем монополист девятнадцатого века. Если фирма-монополист действительно сильно поднимает цены, потребитель просто покупает что-то другое. Например, профессиональный футбол — это монополия. Но у американцев есть много способов получить удовольствие, не смотря футбол. Таким образом, Национальная футбольная лига имеет некоторую, но незначительную власть поднимать цены выше конкурентного уровня.

В богатых обществах большая часть потребления состоит либо из предметов роскоши, либо из продуктов, которые имеют близкие заменители. В результате монополист двадцатого века имеет меньше возможностей повышать цены, чем монополист девятнадцатого века. Если фирма-монополист действительно сильно поднимает цены, потребитель просто покупает что-то другое. Например, профессиональный футбол — это монополия. Но у американцев есть много способов получить удовольствие, не смотря футбол. Таким образом, Национальная футбольная лига имеет некоторую, но незначительную власть поднимать цены выше конкурентного уровня.

«Несовершенство рынка» обеспечивает второй источник прибыли. Предположим, фирма А продает товар за десять долларов, а фирма В продает тот же товар за восемь долларов. Предположим также, что многие потребители не знают, что продукт можно купить за восемь долларов у фирмы В, и, следовательно, они платят десять долларов фирме А. Фирма А получает дополнительные два доллара прибыли. На «идеальном» рынке, где каждый потребитель полностью информирован о ценах, этого бы не произошло. Но в реальной экономике это часто происходит. Все мы помним, как покупали товар по одной цене, а потом обнаруживали, что кто-то другой продавал его по чуть более низкой цене. Прибыль от таких «несовершенств», безусловно, есть, но и здесь она не составляет большой доли от общей прибыли.

Но в реальной экономике это часто происходит. Все мы помним, как покупали товар по одной цене, а потом обнаруживали, что кто-то другой продавал его по чуть более низкой цене. Прибыль от таких «несовершенств», безусловно, есть, но и здесь она не составляет большой доли от общей прибыли.

Когда дело доходит до фактического измерения прибыли, возникают некоторые сложные бухгалтерские вопросы. Предположим, вы смотрите на доход, полученный капиталистами после того, как они заплатили всем своим поставщикам и рабочим. В 2004 году это составило 3 689 миллиардов долларов, или 31 процент ВВП. Часть этого потока доходов представляет собой доход на капитал (прибыль). Однако часть из них необходимо отложить для замены машин и оборудования, которые изношены или морально устарели в течение года. Трудно точно сказать, сколько необходимо реинвестировать, чтобы поддерживать размер основного капитала («пособия на потребление капитала»), потому что трудно точно знать, насколько быстро оборудование изнашивается или устаревает. Но Министерство торговли посчитало, что в 2004 году необходимо было выделить 1 352 миллиарда долларов для поддержания основного капитала. Осталось 2 337 миллиардов долларов для других целей.

Но Министерство торговли посчитало, что в 2004 году необходимо было выделить 1 352 миллиарда долларов для поддержания основного капитала. Осталось 2 337 миллиардов долларов для других целей.

Многие капиталисты являются мелкими предпринимателями (технически известными как индивидуальные предприниматели), чья «прибыль» включает их заработную плату. Никто не знает, как разделить эти два потока доходов. В корпоративном секторе, где этой проблемы не существует, прибыль после вычета резервов на потребление капитала составила 985 миллиардов долларов, или 14 процентов ВВП, произведенного в корпоративном секторе. Однако часть этой прибыли выплачивалась государству в виде налога на прибыль корпораций. После уплаты налогов в качестве прибыли осталось 716 миллиардов долларов, или 10 процентов корпоративного ВВП. Из этой суммы капиталисты выплатили себе 444 миллиарда долларов в виде дивидендов и вложили 272 миллиарда долларов обратно в свой бизнес в качестве новых инвестиций.

В таблице 1 представлена некоторая информация о прибылях в различных отраслях. В 2005 г. самая высокая прибыль была получена от туалетных принадлежностей и косметики (41,4 процента), самая низкая — от материалов для электроники (-1,3 процента, т. е. скорее убытки, чем прибыль). С течением времени прибыль растет и падает с началом подъемов и спадов (см. Таблицу 2). После уплаты налогов корпоративная прибыль нефинансовых корпораций колебалась от более 9 процентов ВВП, произведенного нефинансовыми корпорациями в 1978 году, до чуть более 3 процентов в 1919 году.86. Нормы прибыли упали во время рецессии 1990–1991 годов только для того, чтобы снова подняться в 1992 году. Они снова упали во время рецессии 2000 года и восстановились в 2002 году. Независимо от того, какой год, прибыль корпораций в процентах от ВВП намного ниже 45 процентов. , уровень, согласно опросу Гэллапа, которым считают многие выпускники колледжей.

В 2005 г. самая высокая прибыль была получена от туалетных принадлежностей и косметики (41,4 процента), самая низкая — от материалов для электроники (-1,3 процента, т. е. скорее убытки, чем прибыль). С течением времени прибыль растет и падает с началом подъемов и спадов (см. Таблицу 2). После уплаты налогов корпоративная прибыль нефинансовых корпораций колебалась от более 9 процентов ВВП, произведенного нефинансовыми корпорациями в 1978 году, до чуть более 3 процентов в 1919 году.86. Нормы прибыли упали во время рецессии 1990–1991 годов только для того, чтобы снова подняться в 1992 году. Они снова упали во время рецессии 2000 года и восстановились в 2002 году. Независимо от того, какой год, прибыль корпораций в процентах от ВВП намного ниже 45 процентов. , уровень, согласно опросу Гэллапа, которым считают многие выпускники колледжей.

| Туалетные принадлежности и косметика | 41,4 |

| Напитки (алкогольные) | 32,6 |

| Табак | 32,1 |

| Напитки (безалкогольные напитки) | 26,2 |

| Строительные материалы | 22,9 |

| Пищевая промышленность | 21,2 |

| Фармацевтическая | 18,3 |

| Нефть (добыча) | 16,9 |

| Нефтяная (интегрированная) | 15,5 |

| Компьютерное программное обеспечение | 13,8 |

| Медицинские услуги | 13,0 |

| Компьютеры и периферийные устройства | 12,7 |

| Издательство | 12,3 |

| Химикаты (специальные) | 12,3 |

| Одежда | 12,0 |

| Автозапчасти | 11,4 |

| Легковые и грузовые автомобили | 10,0 |

| Мебель и предметы домашнего обихода | 9,9 |

| Машины | 9,3 |

| Металлообработка | 9,2 |

| Автоперевозки | 9,0 |

| Аэрокосмическая промышленность и оборона | 8,9 |

| Металлургия и горнодобывающая промышленность | 8,5 |

| Химикаты (основные) | 8,2 |

| Лесные товары | 2,5 |

| Шины и резиновые изделия | 2,0 |

| Прецизионные инструменты | −0,2 |

| Электроника | −1,3 |

| Value Line Market | 11,6 |

(отдельные отрасли, в процентах)

(отдельные отрасли, в процентах) В середине 1980-х годов наблюдалось неуклонное снижение прибыли, поскольку фирмы накопили огромные долги в результате войн за слияния и поглощения. Прибыль достигла минимума в 3,1 процента в 1986. Поскольку владельцы фактически выводили свой собственный капитал из своих предприятий (заменяя долги акционерным капиталом), они предоставляли гораздо меньшую часть общего капитала и, следовательно, получали меньшую прибыль. Прибыль снизилась, а процентные платежи кредиторам выросли.

Прибыль достигла минимума в 3,1 процента в 1986. Поскольку владельцы фактически выводили свой собственный капитал из своих предприятий (заменяя долги акционерным капиталом), они предоставляли гораздо меньшую часть общего капитала и, следовательно, получали меньшую прибыль. Прибыль снизилась, а процентные платежи кредиторам выросли.

| 1970 | 5,6 | 1980 | 7,5 | 1990 | 4,6 | 2000 | 4,8 |

| 1971 | 6,2 | 1981 | 6,8 | 1991 | 4,3 | 2001 | 3,8 |

| 1972 | 6,8 | 1982 | 5,0 | 1992 | 5,1 | 2002 | 4,3 |

| 1973 | 7,9 | 1983 | 5,3 | 1993 | 5,7 | 2003 | 5,2 |

| 1974 | 8,3 | 1984 | 5,6 | 1994 | 6,7 | 2004 | 5. 1 1 |

| 1975 | 7,8 | 1985 | 4,4 | 1995 | 7,2 | ||

| 1976 | 8,6 | 1986 | 3.1 | 1996 | 7,4 | ||

| 1977 | 8,8 | 1987 | 4,5 | 1997 | 7,5 | ||

| 1978 | 9. 1 1 | 1988 | 5,6 | 1998 | 6,2 | ||

| 1979 | 8,9 | 1989 | 4,7 | 1999 | 5,8 | ||

| Источник: Министерство торговли США, Survey of Current Business. | |||||||

Капитализм требует прибыли, а прибыль требует собственности. Владение собственностью порождает ответственность. Два десятилетия назад я написал статью о коммунизме под названием «Кто остается спать с больной коровой?» Без собственности ответ слишком часто был: «Никто», и корова и коммунизм умерли.

Об авторе