Рентабельность это отношение: как рассчитать и зачем она нужна — формула и примеры расчета показателей

Рентабельность

Рентабельность – это важнейшая характеристика эффективности предприятия. Она показывает, насколько правильно и результативно хозяйствующий субъект использует различные ресурсы: денежные, материальные, нематериальные, трудовые и т.д. В общем смысле это отношение прибыли коммерческой организации к тем потокам, которые ее образовывают.

Зачем рассчитывают уровень рентабельности?

Важнейший показатель финансовой успешности любой фирмы — прибыль. Ее отсутствие является важным сигналом для собственников о том, что что-то идет не так, что необходимо предпринимать какие-либо действия. Но как оценить эффективность, в том случае, если финансовый результат больше нуля? Как понять, насколько он велик для данной сферы деятельности?

Абсолютные значения размера прибыли не способны справиться с этой задачей по двум основным причинам:

- Во-первых, на них влияет инфляция, поэтому их рост может не отражать реальной картины;

- Во-вторых, они зависят от размера компании и выбранной ею политики производства и сбыта.

Гораздо лучше с проблемой оценки результативности справляются относительные величины, одна из которых – уровень рентабельности. Они исключают влияние инфляции и других посторонних факторов и позволяют дать объективную и беспристрастную оценку деятельности.

Такие коэффициенты дают возможность определить эффективность многих моментов:

- Выбранной ценовой политики;

- Процесса производства;

- Осуществленных инвестиций;

- Использования собственного капитала;

- Работы компании в целом и т.д.

Грамотное определение показателей прибыли и значений рентабельности – это основа для построения аналитических выкладок. Это та база, которая дает возможность руководству коммерческой организации делать выводы о ее текущем состоянии и строить планы на будущее.

Для разных аналитических целей могут определяться разные показатели рентабельности. Для каждого из них существует своя формула и свой порядок расчета. Рассмотрим их более подробно.

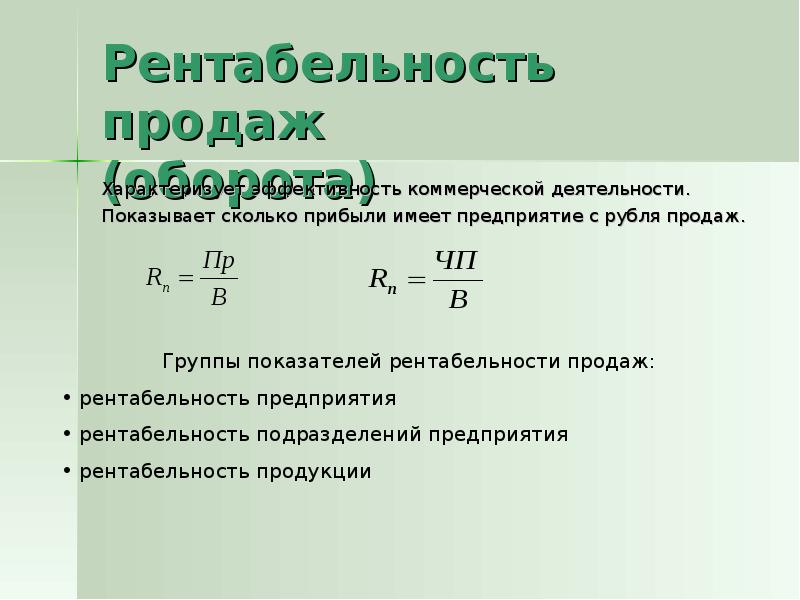

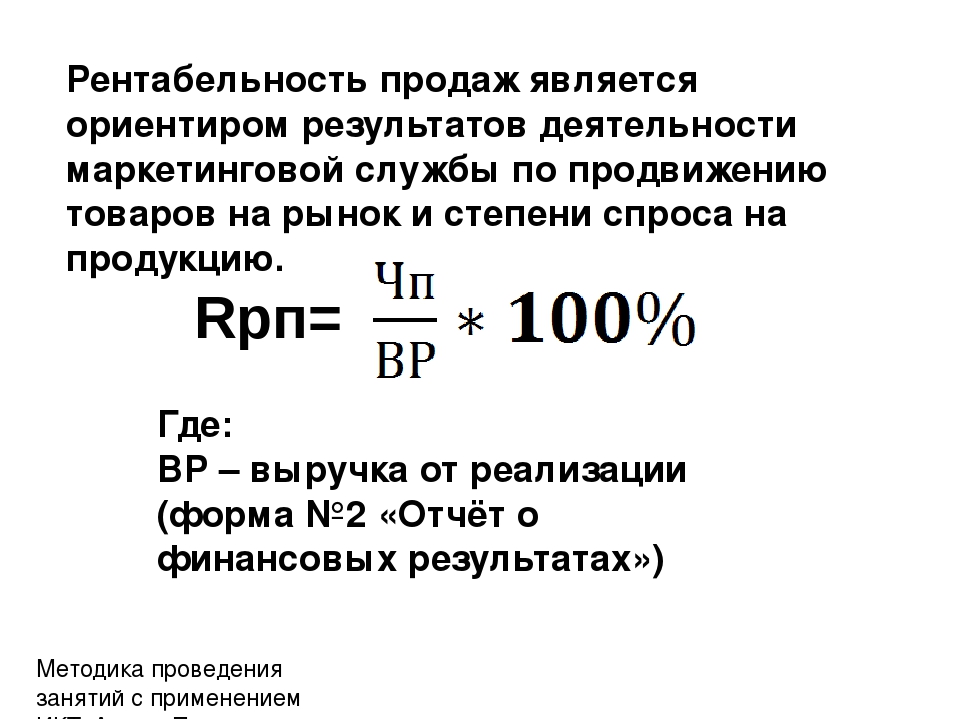

Что такое рентабельность продаж?

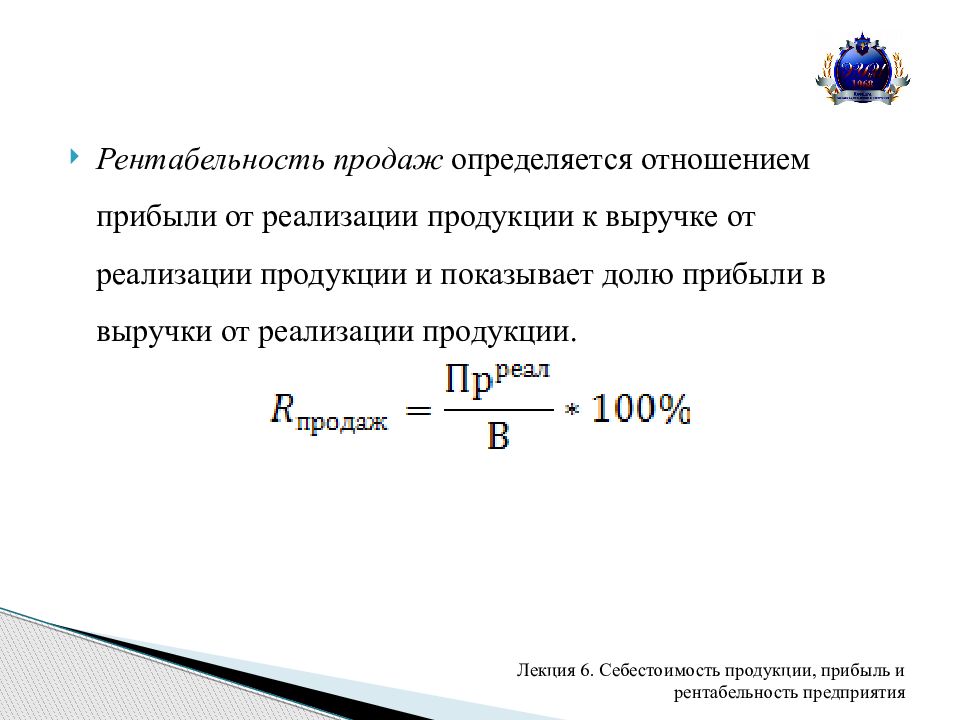

Для того чтобы определить эффективность ценовой политики организации и проверить, в какой мере она может контролировать издержки, связанные со сбытом продукции, рассчитывают рентабельность продаж. Этот коэффициент показывает размер чистой прибыли на каждый рубль заработанной выручки.

Для расчета показателя используется следующая формула:

Р = Чистая прибыль / Выручка

Размеры прибыли и выручки берутся в денежном выражении за один и тот же промежуток времени. Источником информации для вычислений может служить «Отчет о прибылях и убытках».

Данный коэффициент может очень существенно различаться у разных компаний. На него влияет ценовая политика, общая стратегия сбыта, особенности продуктовой линейки и другие факторы.

Рентабельность продаж может быть рассчитана на основе разных видов прибыли:

- Чистой;

- До налогообложения;

- EBIT – прибыль до уплаты налогов и процентов по кредитам.

Рентабельность продаж очень важна для целей финансовой аналитики. Она демонстрирует, сколько денег остается в распоряжении предприятия после вычета из прибыли размера себестоимости, величины налогов и процентов по кредитам. Часто этот коэффициент используют для оценки операционной эффективности организации.

Она демонстрирует, сколько денег остается в распоряжении предприятия после вычета из прибыли размера себестоимости, величины налогов и процентов по кредитам. Часто этот коэффициент используют для оценки операционной эффективности организации.

Рекомендуемые значения показателя могут существенно различаться в зависимости от отрасли. Он отражает результативность функционирования компании в отчетном периоде, но при этом не в состоянии описать эффект от долгосрочных вложений. Например, если фирма сделала крупные инвестиции в закупку производственных мощностей или в совершенствование производимых товаров, то рентабельность продаж может временно снизиться.

Однако если расчет инвесторов был верен, то уже в скором времени она не только выйдет на прежний уровень, но и превысит его.

Что такое уровень рентабельности предприятия?

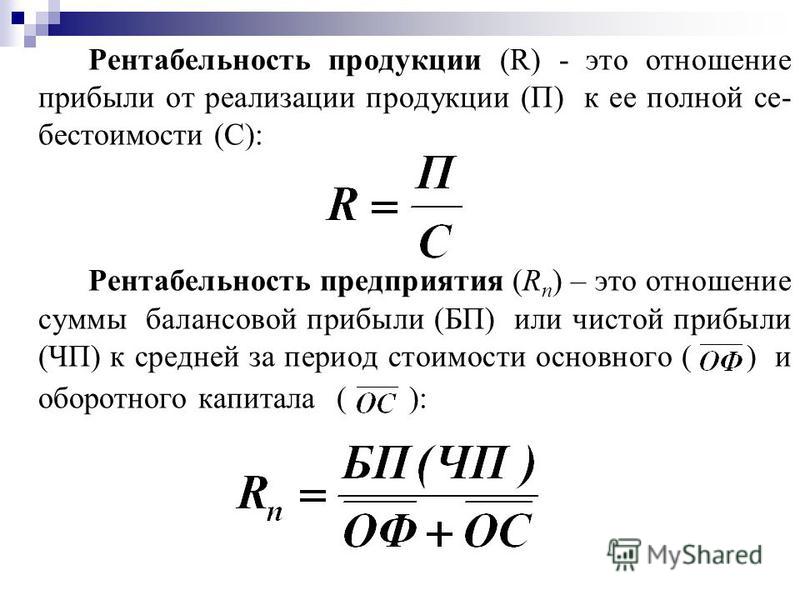

Для оценки бизнеса часто используется показатель рентабельности предприятия. Он означает соотношение прибыли и средней рыночной стоимости основных и оборотных активов организации. Этот коэффициент показывает, насколько эффективно работает фирма в целом. Для его определения используется формула:

Этот коэффициент показывает, насколько эффективно работает фирма в целом. Для его определения используется формула:

Р = П / Ф, где:

П – балансовая прибыль;

Ф – средняя стоимость основных и оборотных активов компании.

Данный коэффициент особенно важен для собственников компании. Он отражает, насколько эффективно используется имеющееся в ее распоряжении имущество и оборотные активы, а также каковы перспективы фирмы на будущее.

Для более детального анализа могут быть использованы отдельные показатели:

- Уровень рентабельности основных средств – коэффициент, который демонстрирует, какая часть прибыли получается на единицу стоимости основного капитала. Его получают делением прибыли на стоимостную оценку основных активов;

- Значение рентабельности оборотных активов – показывает, какую прибыль можно получить с одного рубля оборотного капитала. Для расчета используется формула: Р = Чистая прибыль / стоимость оборотных активов.

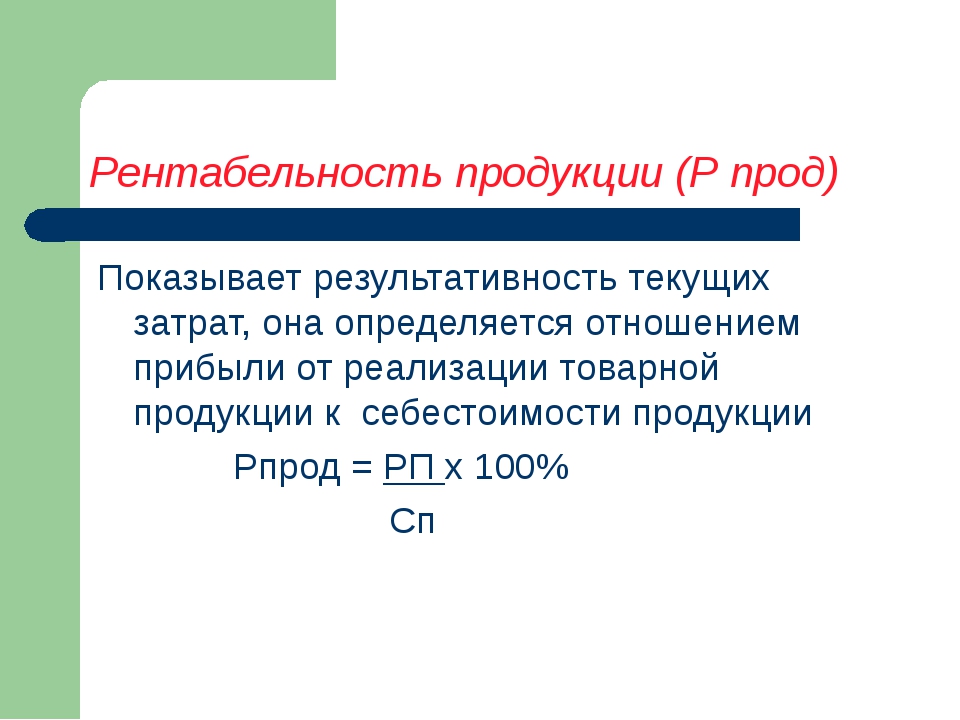

Что такое уровень рентабельности продукции?

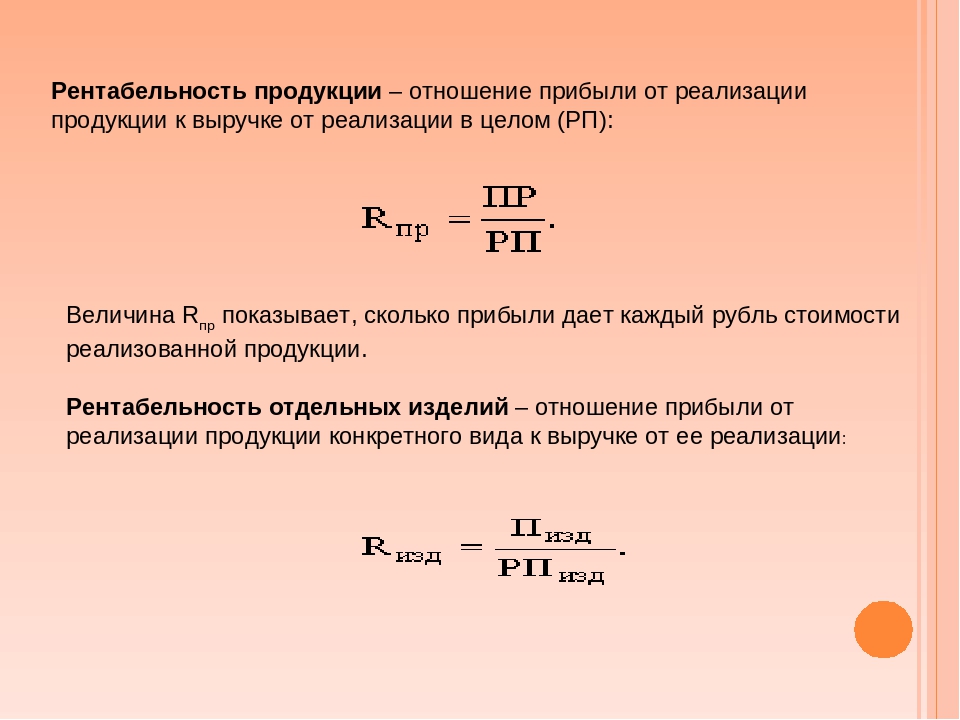

Чтобы определить, какой результат дают текущие затраты, аналитики рассчитывают рентабельность продукции. Это отношение полученной прибыли к издержкам производства и сбыта товаров (или их себестоимости). Оно демонстрирует, в какой мере предприятие может покрывать свои издержки прибылью.

Для определения значения рентабельности используется формула:

Р = П / З, где

П – прибыль от реализации товаров и услуг;

З – величина затрат на производство и сбыт (себестоимости).

Как правило, в сумму затрат включаются следующие основные пункты:

- Размер коммерческих расходов;

- Величина управленческих затрат;

- Себестоимость реализованной продукции.

Расчет рентабельности может быть произведен как в целом по компании, так и по отдельным видам продукции.

Данный коэффициент имеет большое значение для аналитики, он позволяет оценить:

- Работу фирмы в целом;

- Правильность выбранной ценовой стратегии;

- Инвестиционную политику;

- Эффективность производства.

Если компания вкладывается в производственные фонды или развитие продукции, то показатель может на какой-то период упасть, однако впоследствии он не только достигнет былого уровня, но и превысит его (если инвесторы все грамотно спланировали).

Какие еще показатели рентабельности существуют?

Помимо основных (рентабельность продаж, предприятия и продукции), в экономическом анализе используются дополнительные показатели рентабельности, которые позволяют оценить деятельность компании более детально в том или ином разрезе. К их числу можно отнести:

- Уровень рентабельности капитала – показывает размер прибыли в расчете на единицу стоимости уставного капитала. Этот коэффициент активно используется финансистами развитых стран;

- Значение рентабельности инвестиций – показывает, какую прибыль в пересчете на 1 рубль способны принести вложения в капитал компании. Полученное значение наглядно демонстрирует, были ли инвестиции успешными;

- Рентабельность персонала – это отношение между размером прибыли и среднесписочной численностью персонала.

Анализ этого коэффициента показывает, какую численность сотрудников необходимо поддерживать организации для получения максимального дохода.

Анализ этого коэффициента показывает, какую численность сотрудников необходимо поддерживать организации для получения максимального дохода.

Что нужно учитывать при анализе рентабельности?

Чтобы экономист мог сделать корректные выводы, анализируя различные показатели рентабельности, он должен учитывать три важных особенности таких коэффициентов:

- Временной аспект работы компании. Прибыльность – это коэффициент, актуальный только для настоящего момента, он не отражает будущие результаты или цели финансового планирования. Возможно, например, что рентабельность продаж снизится в результате осуществления инвестиций в развитие товарной линейки. Было бы неправильно расценивать такое положение дел как негативное, потому что если ориентиры были выбраны верно, то это «проседание» будет носить лишь временный характер;

- Проблема риска. Очень часто руководство компании встает перед выбором, что лучше: высокий уровень рентабельности при серьезном риске проводимых операций или более низкая прибыльность при безрисковой деятельности.

Эту проблему очень хорошо иллюстрирует коэффициент финансовой зависимости: если он большой, то предприятие балансирует «на лезвии ножа»;

Эту проблему очень хорошо иллюстрирует коэффициент финансовой зависимости: если он большой, то предприятие балансирует «на лезвии ножа»; - Проблема оценки. Формула показателя состоит из числителя и знаменателя, которые выражаются в денежных единицах с разной покупательной способностью. Размер прибыли – это результат отчетного периода, в то время как, например, стоимость собственного капитала формировалась в течение нескольких предыдущих лет. К тому же, закрепленный в балансе показатель может не учитывать престиж марки, современные технологии в производстве и управлении и т.д.

Рентабельность – очень важный показатель, который может помочь провести объективную и беспристрастную оценку деятельности любого предприятия. В этом плане он дает гораздо большие аналитические возможности, чем, например, значения разных видов прибыли. Делая выводы исходя из величин тех или иных коэффициентов, можно принимать грамотные управленческие решения и вести фирму к развитию и благосостоянию.

Рентабельность — глоссарий КСК ГРУПП

Рентабельность – это относительный показатель экономической эффективности компании. Рентабельность предприятия комплексно отражает степень эффективности использования материальных, трудовых, денежных и др. ресурсов. Коэффициент рентабельности рассчитывается как отношение прибыли к активам или потокам, её формирующим.

Рентабельность продаж

Рентабельность продаж представляет собой коэффициент рентабельности, который показывает долю прибыли в каждом заработанном рубле. Обычно рассчитывается как отношение чистой прибыли (прибыли после налогообложения) за определённый период к выраженному в денежных средствах объёму продаж за тот же период. Формула рентабельности:

Рентабельность продаж = Чистая прибыль / Выручка

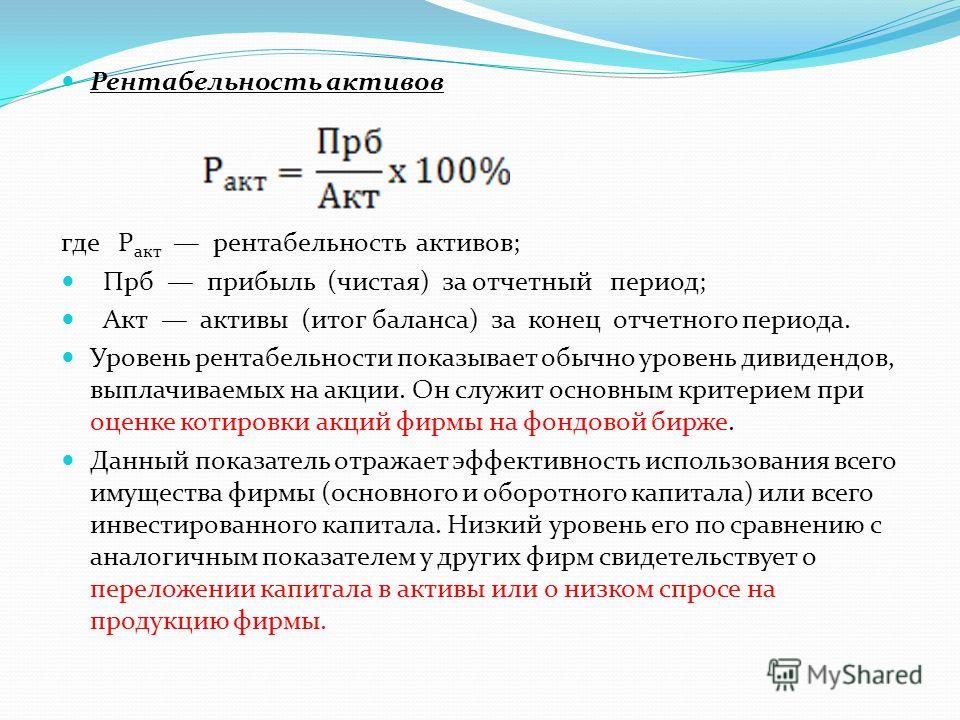

Рентабельность активов

Рентабельность активов (англ. return on assets, ROA) — относительный показатель эффективности деятельности, частное от деления чистой прибыли, полученной за период, на общую величину активов организации за период. Один из финансовых коэффициентов, входит в группу коэффициентов рентабельности. Показывает способность активов компании порождать прибыль.

Один из финансовых коэффициентов, входит в группу коэффициентов рентабельности. Показывает способность активов компании порождать прибыль.

Применяется для сравнения предприятий одной отрасли и вычисляется по формуле:

Ra = P / A

где:

Ra — рентабельность активов;

P — прибыль за период;

A — средняя величина активов за период.

Рентабельность собственного капитала (Return on equity)

Рентабельность собственного капитала (англ. return on equity, ROE) — относительный показатель эффективности деятельности, частное от деления чистой прибыли, полученной за период, на собственный капитал организации. Показывает отдачу на инвестиции акционеров в данное предприятие.

Рентабельность задействованного капитала (ROCE)

Рентабельность задействованного капитала (или прибыль на инвестированный капитал (return on capital employed, ROCE)) – показатель отдачи от вовлеченного в коммерческую деятельность собственного капитала организации и долгосрочно привлеченных средств (долгосрочных кредитов, займов).

Рентабельность задействованного капитала = EBIT / Задействованный капитал = EBIT / (Собственный капитал + Долгосрочные обязательства)

где EBIT — прибыль до уплаты процентов и налогов

Возврат к списку

Рентабельность, что такое рентабельность и как ее рассчитать, рентабельность по EBITDA, формулы рентабельности

Рентабельность, ее виды и как она рассчитывается

При анализе эффективности деятельности компании часто используют показатели рентабельности. Обычно рассчитывают следующие 4 основных вида коэффициентов рентабельности: рентабельность продаж, рентабельность всего капитала, рентабельность собственного капитала, рентабельность по EBITDA. Рентабельность продаж показывает, какую долю, чистая прибыль занимает в общем объеме продаж. Соответственно, формула для расчета рентабельности продаж имеет следующий вид:

Рентабельность продаж = чистая прибыль / объем продаж (выручка)

Понятно, что чем выше этот показатель, тем лучше. Однако будут значительные различия в его значениях при анализе компаний различных отраслей. Сравнение рентабельности продаж следует проводить для компаний-аналогов. Причины, например, увеличения этого показателя, могут быть следующими: либо увеличивается числитель нашего отношения (т.е. прибыль), либо уменьшается знаменатель (падает объем продаж), либо первое и второе одновременно. Прибыль может изменяться по разным причинам, не обязательно из-за увеличения цены товаров или услуг.

Однако будут значительные различия в его значениях при анализе компаний различных отраслей. Сравнение рентабельности продаж следует проводить для компаний-аналогов. Причины, например, увеличения этого показателя, могут быть следующими: либо увеличивается числитель нашего отношения (т.е. прибыль), либо уменьшается знаменатель (падает объем продаж), либо первое и второе одновременно. Прибыль может изменяться по разным причинам, не обязательно из-за увеличения цены товаров или услуг.

Что касается уменьшения объема продаж, то здесь важно разобраться в причинах, по которым это происходит. Помогут вам в этом вебинары от форекс-брокера Gerchik & Co. Если продажи уменьшаются на фоне увеличения цены, то такое развитие событий можно расценить как нормальное. Если продажи падают по причине падения интереса к продукции компании, то такая ситуация должна настораживать инвесторов. При этом может быть даже рост рентабельности продаж из-за краткосрочного увеличения прибыли (прибыль – вещь очень изменчивая и зависит от многих факторов, таких как уменьшение издержек, резкое уменьшение амортизационных отчислений и прочих бухгалтерских ухищрений). Резюмируя вышеизложенное, можно сказать, что анализ рентабельности продаж – очень туманное занятие, но при всех недостатках такого метода анализа он позволяет получить первоначальную картину прибыльности компании и сравнить компании-аналоги.

Резюмируя вышеизложенное, можно сказать, что анализ рентабельности продаж – очень туманное занятие, но при всех недостатках такого метода анализа он позволяет получить первоначальную картину прибыльности компании и сравнить компании-аналоги.

Рентабельность всего капитала дает нам представление о том, как эффективно компания распоряжается всем своим капиталом – собственным и заемным. Рассчитывается рентабельность всего капитала по формуле:

Рентабельность всего капитала = чистая прибыль / весь капитал.

На величину данного показателя сильное влияние оказывает величина заемных средств и стоимость обслуживания долга. Чем выше доля заемных средств под который компания привлекает средства и чем выше процент, тем ниже чистая прибыль и, соответственно, ниже рентабельность всего капитала. Этот показатель является очень важным при анализе эффективности бизнеса. По рентабельности всего капитала можно сравнивать не только компании разных отраслей, но и определять наиболее прибыльные отрасли, куда стоит инвестировать свои средства. Рентабельность собственного (акционерного) капитала демонстрирует успех компании в увеличении акционерного капитала или ее неспособность генерировать достаточный уровень прибыльности. Формула рентабельности акционерного капитала выглядит так:

Рентабельность собственного (акционерного) капитала демонстрирует успех компании в увеличении акционерного капитала или ее неспособность генерировать достаточный уровень прибыльности. Формула рентабельности акционерного капитала выглядит так:

Рентабельность акционерного капитала = чистая прибыль / акционерный капитал.

Акционерный капитал в балансе — это статья пассива «капитал и резервы». Рентабельность акционерного капитала зависит не столько от прибыльности бизнеса, сколько от соотношения заемного и собственного капиталов. Это соотношение называется эффект рычага. Суть эффекта рычага заключается в следующем: компания, используя заемные средства, увеличивает либо уменьшает рентабельность акционерного капитала.

Снижение или увеличение рентабельности акционерного капитала зависит от средней стоимости заемного капитала (средней процентной ставки) и размера финансового рычага. Финансовым рычагом называется соотношение заемного и собственного капитала организации. Формула расчета финансового рычага:

Формула расчета финансового рычага:

Финансовый рычаг = заемный капитал / собственный (акционерный) капитал.

Если сравнить рентабельность акционерного капитала какой-либо компании за несколько последних лет с другими инвестиционными инструментами, например, с доходностью государственных облигаций или со ставками по банковским вкладам за аналогичный период, то можно многое узнать об уровне прибыльности компании. Компания, которая на протяжении ряда лет получает доходность на собственный капитал ниже, чем дает банковский вклад если и просуществует долгое время, не принесет своим акционерам почти ничего. Лучше, если доходность (рентабельность) акционерного капитала в несколько раз выше ставок по облигациям.

Рентабельность по EBITDA EBITDA (Earnings before Interest, Taxes, Depreciation and Amortization, EBITDA) – показатель прибыли компании до выплаты процентов, налогов, амортизации. Рентабельность по EBITDA или EBITDA margin рассчитывается по формуле:

EBITDA margin = EBITDA / Выручка от продаж

Рентабельность по EBITDA показывает прибыльность компании по первичной прибыли, т. е. по EBITDA. В настоящее время этот показатель очень популярен у аналитиков. Объяснение этому простое — EBITDA показывает прибыль компании до различных выплат. Эти выплаты либо отсрочены по времени, например, налоги, поэтому эти деньги могут быть повторно «прокручены» компанией и за них не надо платить проценты, либо в случае с амортизацией деньги вообще не уходят из компании, что позволяет их использовать в дальнейшем. Что касается процентов к уплате, то здесь необходимо уточнить структуру долга.

е. по EBITDA. В настоящее время этот показатель очень популярен у аналитиков. Объяснение этому простое — EBITDA показывает прибыль компании до различных выплат. Эти выплаты либо отсрочены по времени, например, налоги, поэтому эти деньги могут быть повторно «прокручены» компанией и за них не надо платить проценты, либо в случае с амортизацией деньги вообще не уходят из компании, что позволяет их использовать в дальнейшем. Что касается процентов к уплате, то здесь необходимо уточнить структуру долга.

Обычно облигационные займы предполагают платежи один или два платежа в год (иногда чаще), а банковские — более частые, поэтому предпочтительнее платить проценты по облигациям, т.к.они более редкие, что позволяет некоторое время использовать деньги компанией на текущие нужды. Напоследок стоит отметить, что все показатели рентабельности являются достаточно изменчивыми, поэтому анализ лучше проводить не отдельного периода времени, а в динамике, за несколько лет, чтобы выявить тенденцию.

Рентабельность инвестиций — Коэффициенты, формулы, расчет — Методы оценки

Содержание статьи:

- Понятие рентабельности

- Расчет.

Используемые индексы и показатели

Используемые индексы и показатели - Методы оценки

Лучший инвестиционный брокер в мире! Советник по сбору инвестиционного портфеля! Индивидуальный инвестиционный счет! |

Рентабельность инвестиций — это отношение прибыли после вычета всех платежей и налогов к стоимости собственного капитала и долгосрочных заемных средств, то есть инвестиций в деятельность.

Поскольку главной целью инвестирования является извлечение прибыли, то показатель рентабельности является ключевой характеристикой, с помощью которой можно принять решение о необходимости и целесообразности вложений.

Понятие рентабельность можно заменить словами доходность, окупаемость, прибыльность проектов. Повышение рентабельности возможно благодаря снижению издержек, рисков, улучшению качества продукции, повышению эффективности инвестиционных стратегий.

Показатель рентабельности характеризует эффективность деятельности в целом. Но рентабельность можно рассчитывать как в целом для проекта, так и для отдельных сфер производства.

Расчет рентабельности

Для расчета рентабельности используют данные бухгалтерского баланса.

Что такое показатель рентабельности?

Это коэффициент, выраженный в процентах. Для его расчета следует использовать формулу.

К рент. = {Прибыль после налогообложения/(стоимость собственного капитала + стоимость долгосрочных обязательств)}*100%

Если мы пользуемся данными отчета о прибылях и убытках, то формула выглядит следующим образом:

К рент. = {строка 140/(строка 490 на начало года + строка 490 на конец года + строка 590 на начало года + строка 590 на конец года)}*100%

Также рентабельность инвестиций обозначают термином ROI (от

англ. return on investment) или ROR (англ. rate of return).

Общая формула ROI выглядит аналогично предыдущим, но в качестве числителя

формулы используют не только показатель чистой прибыли, но и разницу между ценой

продажи и приобретения актива.

rate of return).

Общая формула ROI выглядит аналогично предыдущим, но в качестве числителя

формулы используют не только показатель чистой прибыли, но и разницу между ценой

продажи и приобретения актива.

ROI = чистая прибыль +(цена продажи — цена покупки) / цена приобретения *100%

Коэффициент ROI можно использовать в качестве оценки рентабельности конкретных вложений, этот расчет будет более показательным и удобным.

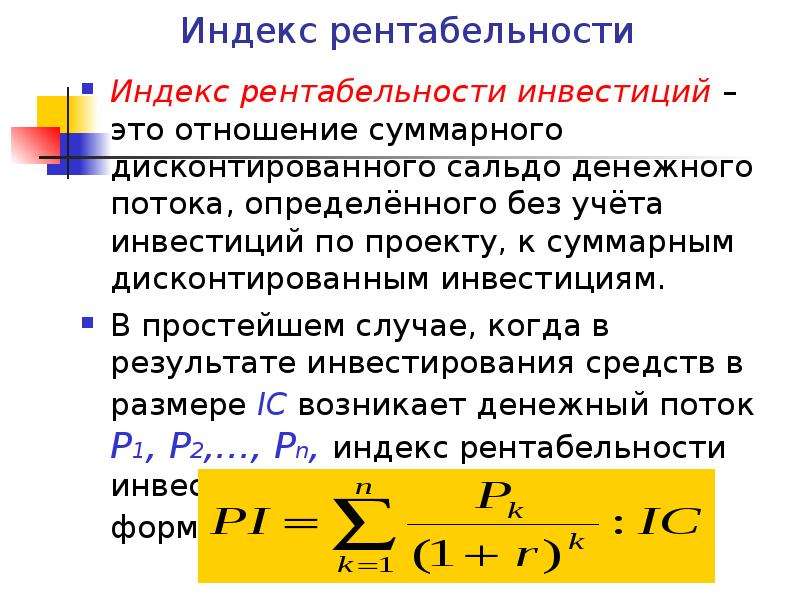

Также существует понятие индекс рентабельности, который рассчитывается по формуле:

PI = NPV/I

NPV — это чистая стоимость инвестиций, рассчитанная с учетом нормы дисконтирования и срока проекта. А I — это сумма инвестиций.

Чистая стоимость или приведенная стоимость — это величина инвестиций в реальном денежном выражении. Если сегодня покупательная рубля будет равна 100% по отношению к условному товару, то завтра она может снизиться из-за инфляции, и товар будет стоить уже не рубль, а полтора. Этот утрированный пример демонстрирует, зачем считать приведенную стоимость.

Этот утрированный пример демонстрирует, зачем считать приведенную стоимость.

NPV рассчитывается по формуле

Где CF — это сумма инвестиций за конкретный период времени, ожидаемый денежный поток за взятый период времени

T — отрезок времени, за который рассчитывается приведенная величина инвестиций.

N — конечная величина периодов, за которую ведется расчет вложений

R — процентная ставка дисконтирования

IC — сумма первоначальных инвестиций

Показатели рентабельности необходимы на любой стадии инвестиционной стратегии. При составлении бизнес-плана с помощью расчетных формул можно определить, какова будет планируемая отдача от проекта. На этапе оценки и анализа можно отследить, какова реальная выгода от инвестиций.

Показатели рентабельности важны практически для любой сферы производства: можно рассчитать выгодность продаж, инвестиции в основной капитал, рентабельность найма персонала и определить многие другие критерии.

Методы оценки рентабельности проекта. Какая рентабельность считается нормой?

Чтобы определить доходность всего проекта, нужно анализировать все ресурсы, а также подсчитать общую рентабельность проекта.

При оценки необходимо учитывать:

- уровень инфляции

- процентные ставки

- дополнительные факторы, которые могут повлиять на доходность.

Важно оценивать в итоге не единичный расчетный показатель, а его изменение в процессе реализации инвестиционного проекта.

Принято считать, что норма уровня рентабельности составляет примерно 20%. Если показатель такой и выше, то проект можно считать выгодным для инвестирования. При этом следует учитывать индекс рентабельности.

В целом, если индекс рентабельности больше единицы, то

проект можно рассматривать для инвестиций. Если индекс равен нулю, то следует

изучить сферу инвестирования и, возможно, сменить приоритеты. Если индекс

рентабельности меньше единицы, инвестировать в проект невыгодно.

Поскольку при расчете индекса во внимание берется ставка дисконтирования, которая обычно снижает реальную стоимость инвестиций, а она может меняться со временем, важно оценить динамику показателя во времени.

Методы оценки рентабельности можно представить в виде таблицы.

Методы оценки рентабельности | ||

Факторный | По схеме формирования | По классам оценки |

По слагаемым формулы | На основании коэффициентов (см. ниже) | На основании прибыли |

По рентабельности отдельных видов производства |

| На основании потоков денежных средств |

|

| На основании использования производственных активов |

Факторная оценка по слагаемым формулы выполняется следующим

образом. Производится последовательная замена показателей, благодаря чему

определяется степень их воздействия на общую рентабельность. При этом

рентабельность выступает как формула сомножителей, каждый из которых

количественно влияет на результат.

Производится последовательная замена показателей, благодаря чему

определяется степень их воздействия на общую рентабельность. При этом

рентабельность выступает как формула сомножителей, каждый из которых

количественно влияет на результат.

Факторный анализ по видам производства помогает рассмотреть как общую рентабельность, так и отдельные показатели, чтобы на их основе проанализировать убыточные и узкие места производства.

Оценка рентабельности по схеме формирования — это учет различных коэффициентов. Каждый из них дает возможность проанализировать разные уровни эффективности инвестиций.

Схемы могут быть следующими:

- Коэффициент рентабельности ОК — чистая прибыль соотносится со всем капиталом.

- Коэффициент рентабельности продукции — валовая прибыль делится на объем чистых продаж.

- Коэффициент рентабельности по основной деятельности — валовая прибыль за вычетом издержек делится на сумму всего капитала.

- Коэффициент рентабельности по доходам с учетом внереализационных доходов — сумма прибыли плюс сумма внереализационных доходов делится на сумму капитала.

- Коэффициент чистой прибыли — прибыль до уплаты налогов делится на объем продаж.

- Коэффициент дохода от чистых активов — прибыль до уплаты налогов делится на прибыль от основной деятельности.

Оценка рентабельности по классам — это общепринятая градация оценки рентабельности трех направлений деятельности:

- Основной (операционной).

- Инвестиционной.

- Финансовой.

Под инвестиционной деятельностью понимают операции с ценными бумагами и капвложениями, а под финансовой — дивиденды, проценты по займам и другие внереализационные доходы.

Значимым критерием является градация капитала на собственный, инвестируемый и заемный.

Каждый из видов капиталов следует оценивать отдельно и в совокупности, чтобы отследить эффективность использования собственных, заемных средств, а также целесообразности вложения в производство прибыли от инвестиций.

что это такое, виды, формула расчета

Предпринимательская деятельность подразумевает следование определенному бизнес-плану, согласно которому бизнесмен получает стабильное финансовое благополучие за определенный отрезок времени. На основании бизнес-проекта потенциальные инвесторы могут принимать решения относительно целесообразности капиталовложений.

Одним из ключевых показателей успеха будущего предприятия является его окупаемость или рентабельность, понятие которого заключается в экономическом анализе работы проекта. Так что такое рентабельность предприятия? Что заключается в этом понятии?

Значение окупаемости

В проведении экономического анализа любого бизнес-проекта еще на стадии его презентации перед инвесторами, основным критерием считается вероятная рентабельность предприятия. Рентабельность показывает, что предприятие готово перспективно работать на рынке.

Понятие представляется определенным коэффициентом эффективности работы будущего проекта, успешностью в реализации товаров, услуг, возможностью организации обеспечивать себя самостоятельно, получать ожидаемую прибыль.

Понять, что такое рентабельность простыми словами можно, если вспомнить о значении прибыли и затрат для фирмы. На основании показателя окупаемости можно оценивать экономическую работу предприятия в целом, корректировать ориентиры, определять слабые моменты в ведении бизнеса, укреплять и развивать его сильные стороны.

Если речь идет о финансовой успешности государственных проектов, крупных холдингов, заводов, фабрик, то под целесообразностью перспективного развития понимается коэффициент эффективности производимой работы. Коммерческие организации в понятие рентабельности вкладывают показатели количества и суммы от полученной прибыли.

Все экономические расчеты главного показателя выгоды проекта сводятся к определению коэффициента эффективности конкретного предприятия.

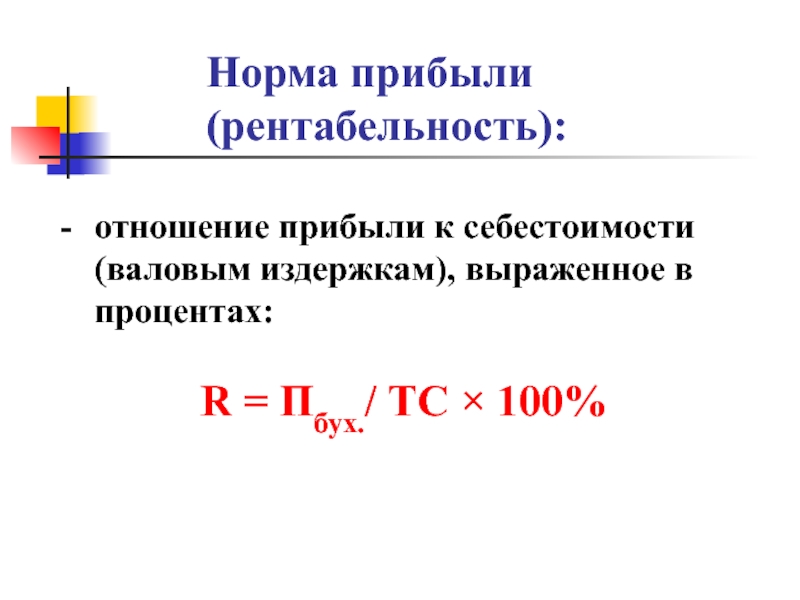

Так в чем измеряется рентабельность? Как она вычисляется? Если рассматривать термин с точки зрения теоретической экономики, тогда можно провести параллель с понятием КПД (коэффициент полезного действия), обозначающий отношение итоговой суммы всех издержек с фактической прибылью за определенный временной отрезок.

Другими словами, рентабельность – это обычная пропорциональная связь расходов и доходов предприятия. Действующий бизнес считается рентабельным, если компания получает стабильную прибыль, постоянно ее приумножает.

Разновидность доходности фирмы

Рентабельность классифицируется по некоторым видам, которым присущи индивидуальные формы, расчеты, содержание, формулы.

Каждый вид хозяйственной деятельности определяется своими расчетами, коэффициентами и итоговыми цифрами, поэтому их рентабельность будет значительно разниться между собой.

- Совокупная окупаемость оборотных и не состоящих в обороте активов. Вид характеризует тип капиталовложений для получения будущей прибыли. Общий показатель оценивают, сопоставляя прибыль до налогообложения и среднее значение стоимости всех активов предприятия за оговоренный отрезок времени. Совокупная доходность – это способность активов или внешних ресурсов компании работать на получение прибыли.

- Товарная окупаемость. Здесь понимается отношение между прибылью от реализации товара с финансовыми вложениями, ушедшими на производство этой продукции. Обозначения этого вида говорят о выгоде производства, окупаемости предприятия по продаже товаров или услуг.

- Производственная выгода организации. Представляет собой показатель экономической эффективности, при котором определяется нужда в ведении конкретного бизнеса.

Рентабельность предприятия – это основа соотношения затрат производства и полученной прибылью в чистом виде. Рентабельным принято считать то производство, в бухгалтерской отчетности которого существует лишь положительный баланс.

Окупаемость продукции — это отношение прибыли от реализации с себестоимостью реализуемого товара. Показатель можно рассчитывать, как для единицы товара, так и для всей производимой продукции.

Рентабельность производства – это важный показатель, который определяет экономическую составляющую работы всего предприятия, в целом.

В качестве меры для увеличения производственной рентабельности относят понижение себестоимости и пропорциональное повышение его качественных характеристик.

Расчетные формулы и основные понятия

Все экономические расчеты главного показателя выгоды проекта сводятся к определению коэффициента эффективности конкретного предприятия.

Основные коэффициенты рентабельности:

- ROA. Показатель рентабельности активов организации. Общее количество должны включать все активы, принадлежащие предприятию и привлеченные в ходе его деятельности (кредиты, дебиторская задолженность). Рентабельность активов – это прямое определение окупаемости предприятия за счет собственных ресурсов.

Уровень рентабельности — формула расчета выражается в следующем виде: прибыль организации (H) следует разделить на цену ее активов (G) и умножить на 100%: H/G*100%

- ROFA.

Фондовая рентабельность производства. Показатель определяет эффективность основных фондов организации без учета активов. Вычисление происходит аналогично предыдущему коэффициенту, только формула дополняется суммой основных фондов.

Фондовая рентабельность производства. Показатель определяет эффективность основных фондов организации без учета активов. Вычисление происходит аналогично предыдущему коэффициенту, только формула дополняется суммой основных фондов. - ROE. Показатель рентабельности капиталов фирмы, который вычисляется размером чистой прибыли, разделенной на объем уставного капитала и помноженную на 100%. Рентабельность капитала – это оптимизация расходования средств из личной бухгалтерии предприятия для увеличения прибыли.

- ROI. Рентабельность инвестиций – это показатель, который указывает общую прибыль, полученную после первоначального инвестирования, а также, определяет отношение между полученной прибыли с момента инвестирования и средствами при изначальном вложении.

- ROM. Показатель товарной выгоды, указывающий на уровень эффективности всех затраченных средств. Рентабельность продукции – это отношение прибыли от реализации с себестоимостью реализуемого товара.

Показатель можно рассчитывать, как для единицы товара, так и для всей производимой продукции. Формула вычисления определяется так:

РП=(П/СП)*100%, где РП – показатель, СП – себестоимость товара для реализации, П – полученная прибыль.

Рентабельность показывает, что предприятие готово перспективно работать на рынке.

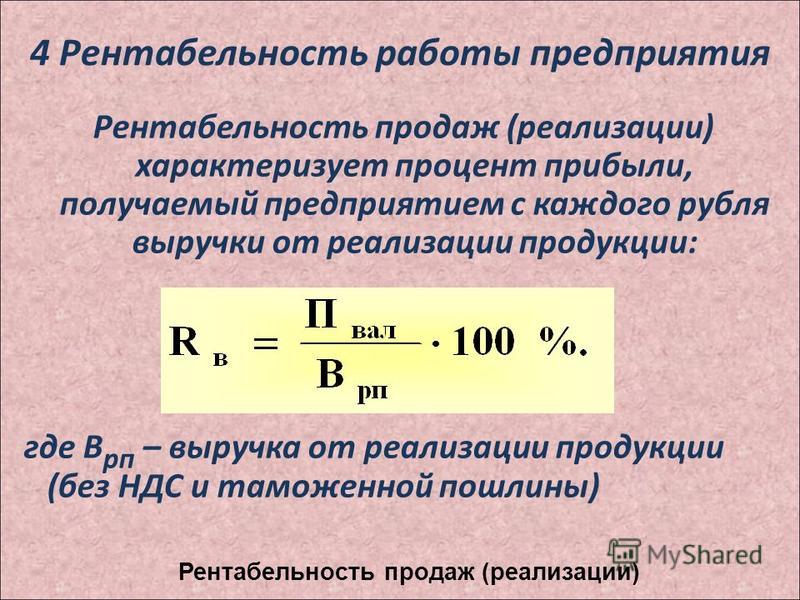

Для вычисления производственного типа окупаемости применяется формула:

РП = (ПБ / (Ф ос.ф. + Ф об.ср))*100%, где РП – показатель производственной рентабельности в %, ПБ – балансовая прибыль предприятия, Ф ос.ф – стоимость базовых фондов организации, Ф об.ср – общая сумма всех средств, находящихся в обороте.

- ROS. Показатель рентабельности продаж (соотношение прибыли и выручки организации). Рентабельность продаж – это отношение чистой прибыли после налогообложения с общими объемами продаж. Она отражает процентный показатель прибыли, которая была заработана фирмой.

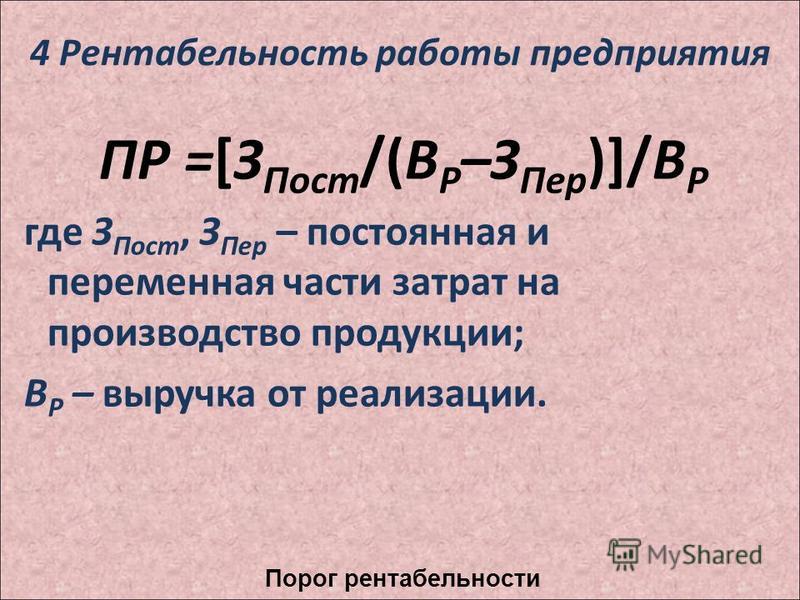

Порог рентабельности – это вырученные средства компании, иначе, объем реализованного товарного ассортимента в натуральном выражении. Коэффициент позволяет назначать стоимость каждой товарной единицы в отдельности и давать правильную оценку всех издержек компании.

Коэффициент позволяет назначать стоимость каждой товарной единицы в отдельности и давать правильную оценку всех издержек компании.

- ROL. Коэффициент трудовых ресурсов, определяющий соотношение между прибылью в чистом виде и общим штатом сотрудников, работавших на предприятии за отдельной взятый отрезок времени. Показатель позволяет следить за допустимым числом наемных работников, чтобы получать максимальную прибыль, в принципе, что характеризует рентабельность в общем определении.

Работая с подрядчиками стоит учесть, что в случае нарушения ими сроков и пунктов оговоренного плана, влечет наложение штрафов и санкций, а сам подрядчик будет в убытке.

Повышение кассовости: основные шаги

Для определения тенденций в разнице показателей кассовости продаж в разное время, следует установить основные периоды: базисный (основной) и расчетный. В базисном периоде можно использовать прошлогодние показатели максимальной прибыли и сравнивать их с коэффициентами отчетного периода.

Цена себестоимости снижается путем поиска поставщиков, готовых предложить товар и услуги по более низким ценам.

Внутренняя норма рентабельности – это возможности организации и ее потенциал к окупаемости. Окупаемость можно увеличивать искусственно, например, путем повышения цены или снижением себестоимости.

Для использования любого метода увеличения доходности важно учитывать потребительский спрос, общую обстановку на рынке в нужном сегменте, конкурентоспособность и другие факторы.

Повышение мощности производства. Покупка нового или модернизация уже имеющегося оборудования, производственных линий для увеличения скорости изготавливаемой продукции и экономии на трудовых ресурсах.

Повышение качественных характеристик товарного ассортимента. Подобный подход неминуемо влечет увеличение ожидаемого потребительского спроса на продукцию.

Оптимизация маркетинговой политики. Расставив правильные акценты в продвижении собственного товара, можно значительно расширить круг потребителей. Крупные производственные предприятия позволяют себе создавать целые подразделения, работа которых направлена на рекламу и установлению прочных путей для продвижения товарного ассортимента.

Расставив правильные акценты в продвижении собственного товара, можно значительно расширить круг потребителей. Крупные производственные предприятия позволяют себе создавать целые подразделения, работа которых направлена на рекламу и установлению прочных путей для продвижения товарного ассортимента.

Снижение себестоимости. Многие предприниматели задаются вопросом: Минимизация какого показателя ведет к росту уровня рентабельности? Все достаточно просто. Цена себестоимости снижается путем поиска поставщиков, готовых предложить товар и услуги по более низким ценам. Такое возможно, если стоимость готового сырья колеблется в адекватных пределах.

Заключение

Доходность является важным и незаменимым показателем любого бизнес-проекта, начиная с его составления. Правильно рассчитанные коэффициенты позволяют не только составить корректную оценку вероятной окупаемости, но и убедить инвесторов в целесообразности вложений на долгие годы вперед.

10. Рентабельность и ее значение в деятельности предприятия. Виды показателей рентабельности.

Рентабельность и ее значение в деятельности предприятия. Виды показателей рентабельности.

Прибыль, являясь важнейшим показателем результативности производственно-хозяйственной деятельности, не дает полного представления об его эффективности, так как не учитывает величину затрачиваемых ресурсов и условий, при которых она была достигнута. Она в большей степени характеризует результат деятельности.

Для оценки эффективности производственно-хозяйственной деятельности используются показатели рентабельности.

Рентабельность это показатель характеризующий эффективность использования ресурсов предприятия. Показатели рентабельности позволяют оценить эффективность деятельности предприятия вне зависимости от его масштабов, отрасли. Показатели рентабельности характеризуют соотношение эффекта к затратам.

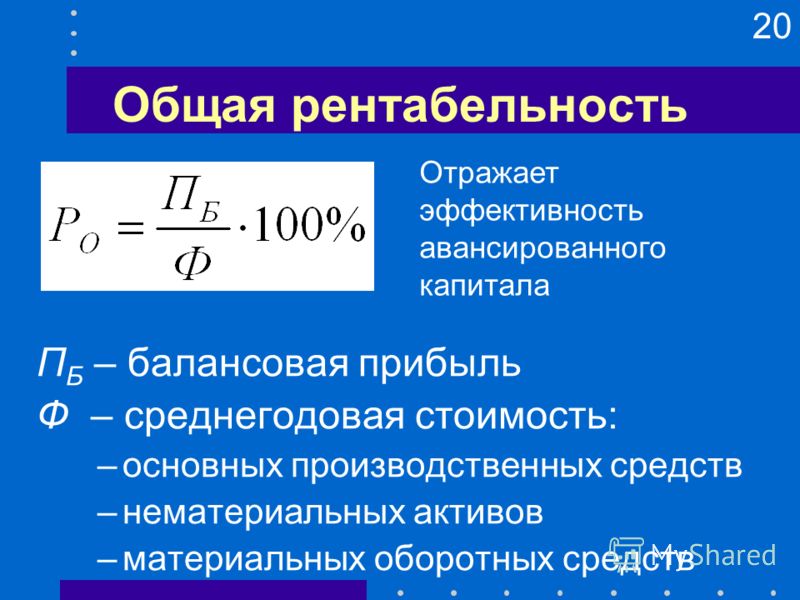

1. Общая рентабельность равна отношению балансовой прибыли к общей величине активов.

RО = ПБ / А * 100

2. Чистая

рентабельность

Чистая

рентабельность

RЧ = ЧП / А * 100

3. Рентабельность чистых активов – отношение балансовой прибыли к чистым активам (внеоборотные активы + оборотные — текущая задолженность)

RЧА = ПБ / (ВОА + ОА – КЗ) * 100

Эти три показателя показывают какую прибыль получает предприятие с каждого рубля, вложенного в активы.

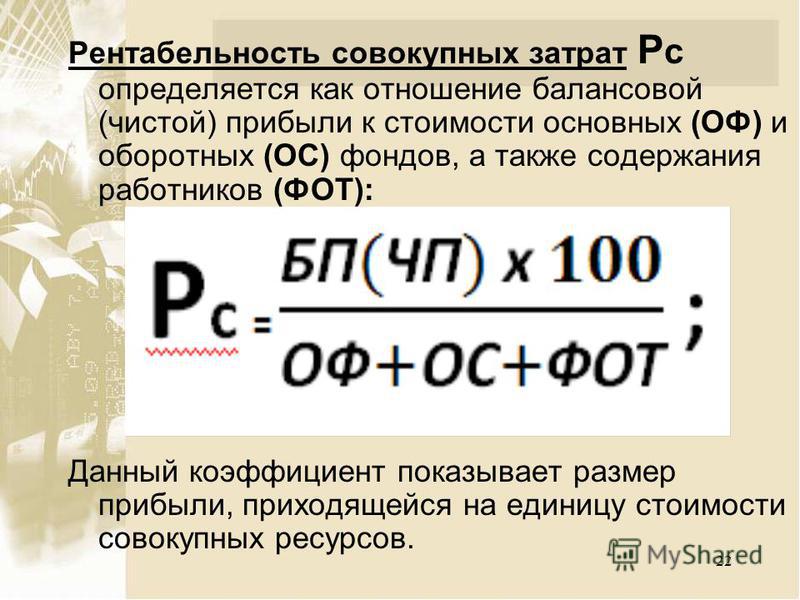

4. Рентабельность производства – отношении балансовой прибыли к сумме среднегодовой стоимости основных производственных фондов и оборотных средств.

RПР = ПБ / (ОФ+ОС) * 100

ОФ + ОС – производственные фонды.

Показывает какую величину прибыли получает предприятие с материальных активов.

5. Рентабельность продукции – отношение балансовой прибыли к затратам на производство продукции

RПРОД = ПБ / З *100

Показывает, какую

прибыль получает предприятие с каждого рубля затрат.

6. Рентабельность продаж – отношение прибыли от реализации к реализованной продукции

RПРОДАЖ = ПР / РП * 100 = [ ∑(Р-С)*Q / ∑Q*P] * 100

Показывает какая доля прибыли содержится в каждой единице продукции и в общей выручке (то есть характеризует величину прибыли, полученную от реализации продукции).

7. Рентабельность собственных средств – отношение чистой прибыли к собственным средствам

RСС = ЧП / СС * 100

Характеризует насколько эффективно используются собственные средства.

8. Рентабельность инвестиций – прибыль полученная от дополнительных вложений к сумме инвестиций

RИНВ = Пин / Инв * 100

Характеризует какую величину прибыли получит предприятие с каждой единицы дополнительных вложений.

Показатели рентабельности можно объединить в три группы:

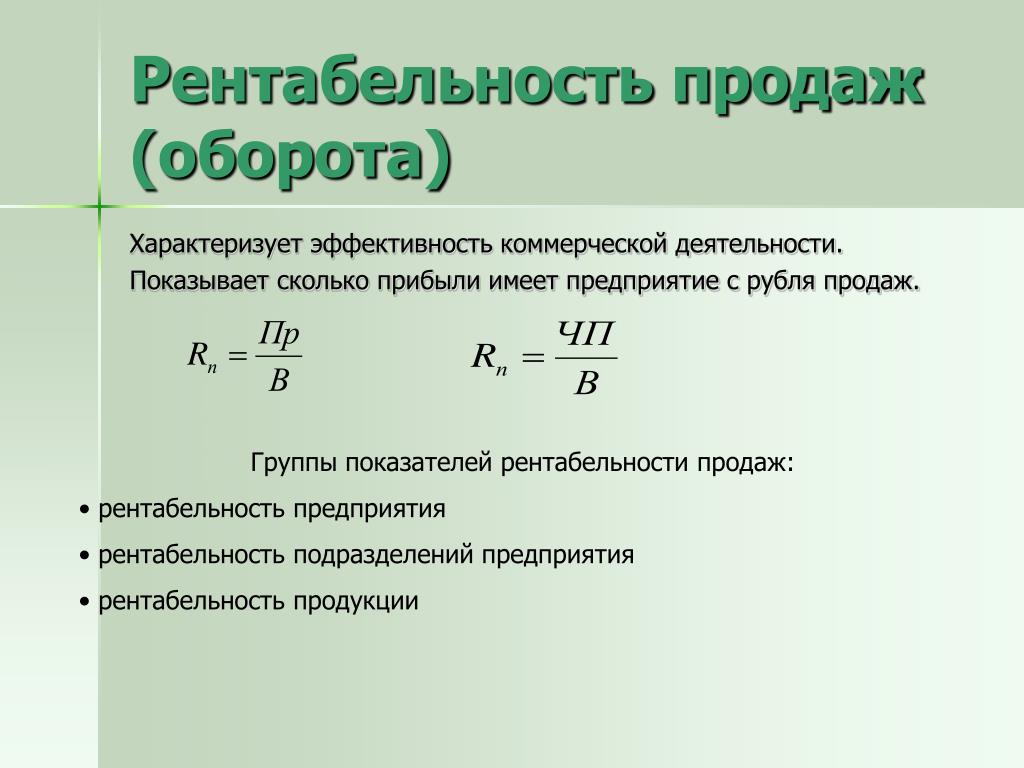

- Показатели рентабельности продаж, исчисляемые как отношение прибыли к объему проданной продукции

Рентабельность оборота =(выручка-с/с)/(выручка) он показывает долю валовой прибыли, валового покрытия в объеме продаж

Рентабельность продукции (прибыль от продажи)/(затраты на производство продукции)

Рентабельность продаж = прибыль/сумма продаж

- Показатели рентабельности активов, исчисляемые как отношение соответствующих видов прибыли к той или иной группе активов

Рентабельность производства = Прибыль чистая/(ОФ+ нормируемая часть ОС)

Рентб ОФ = Прибыль чистая/(ОФ)

Рент ОС = Прибыль чистая/(ОС)

- Показатели рентабельности финансовых источников, исчисляемые как отношение соответствующих видов прибыли к той или иной группе обязательств

Рент инвестиций = Прибыль балансовая/(инвестиционные деньги)

Рент СК = Прибыль чистая/(СК)

Рент ДЗК = Прибыль чистая/(долгосрочные обязательства)

Рентабельность инвестиций – прибыль полученная от дополнительных вложений к сумме инвестиций RИНВ = Пин / Инв * 100

Рентабельность. Анализ рентабельности предприятия и рентабельности продукции

Анализ рентабельности предприятия и рентабельности продукции

Рентабельность – это относительный показатель, который отображает степень прибыльности экономической деятельности предприятия. Во время анализа рентабельности предприятия или продукции исследуются как текущие уровни рентабельности, так и динамика их изменения. Рентабельным называют такое предприятие, которое имеет прибыль, а значит, имеет положительные показатели рентабельности. Если предприятие убыточно, то его называют нерентабельным. Продукцию называют рентабельной, если она приносит прибыль.

Показатели рентабельности предприятия очень важны при комплексном анализе его деятельности. На основании анализа рентабельности предприятия проводится инвестиционная политика, а на основании анализа рентабельности продукции — политика ценообразования.

Рентабельность дает понятие об отношении между полученным результатом и использованными ресурсами, а значит и об эффективности деятельности предприятия. Источником информации для анализа рентабельности предприятия являются все формы финансовой отчетности.

Основные показатели рентабельности это:

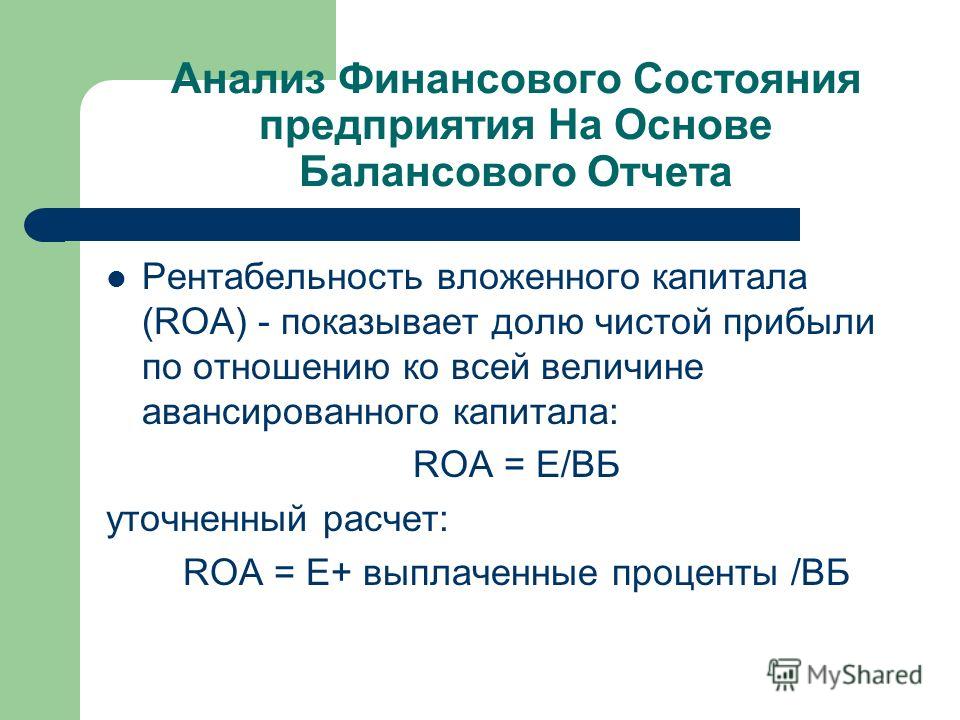

- Общая рентабельность производства (рентабельность предприятия, рентабельность фондов, Return on Assets, ROA) – отношение чистой прибыли к среднегодовой величине активов.

- Рентабельность собственного капитала (Return of Equity, ROE) – отношение чистой прибыли к среднегодовой величине собственного капитала

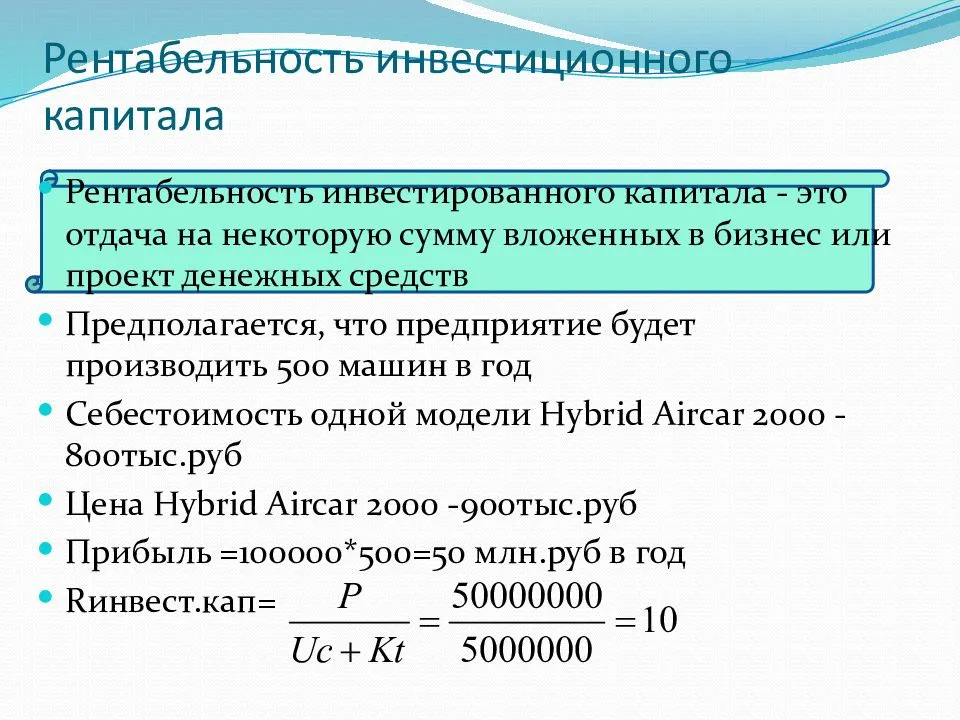

- Рентабельность основных средств и других внеоборотных активов — отношение операционной прибыли к среднегодовой величине основных средств и других внеоборотных активов

- Рентабельность инвестированного капитала (Return on Invested Capital ROIC) — отношение операционной прибыли за вычетом скорректированных налогов к среднегодовой величине инвестированного капитала

- Рентабельность перманентного капитала – отношение чистой прибыли к среднегодовой величине собственного капитала и долгосрочных займов

- Рентабельность суммарных активов (ROTA, Return on Total Assets) – отношение EBIT к среднегодовой величине активов

- Рентабельность чистых активов (RONA) — отношение прибыли к среднегодовой величине внеоборотных активов и чистого оборотного капитала

- Рентабельность активов бизнеса (ROBA) — отношение EBIT к среднегодовой величине требований к оборотному капиталу плюс основных средств

- Рентабельность продаж (Profit margin) – отношение операционной или чистой прибыли к выручке от реализации.

- Рентабельность продукции – отношение операционной прибыли к себестоимости реализованной продукции.

- Рентабельность единицы продукции – отношение валовой, операционной или чистой прибыли единицы продукции к ее себестоимости

Во время анализа рентабельности предприятия аналитики обращают внимание не только на значения отдельных показателей и их изменения, но и сравнивают их между собой. Например, рост ROBA при снижении ROTA может сигнализировать о чрезмерной дебиторской задолженности, неоправданных количествах свободных денежных средств и/или затоваренности склада. Такая динамика показателей рентабельности, скорее всего, подтолкнет менеджмент к инвестициям в основные фонды.

После анализа рентабельности предприятия начинается анализ рентабельности отдельных видов продукции с целью выявления нерентабельной и малорентабельной продукции, причин выпуска такой продукции и разработки решений с целью их устранения.

Единственными факторами, влияющими на рентабельность единицы продукции являются: изменение отпускной цены и изменение себестоимости. В аналитической записке изменение и влияние этих факторов рентабельности продукции отмечается наравне с изменением самой рентабельности.

Таким образом. Рентабельность – это важный показатель деятельности предприятия, дающий более полную, чем прибыль, картину и хорошо поддающийся разного рода анализу.

Рентабельность

Рентабельность — это важнейшая характеристика эффективности предприятия. Она показывает, насколько правильно и эффективно хозяйствующий субъект использует различные ресурсы: денежные, материальные, нематериальные, трудовые и т.д. В общем смысле это отношение прибыли коммерческой к тем потокам, которые ее образовывают.

Зачем рассчитывают уровень рентабельности?

Важнейший показатель финансовой успешности любой фирмы — прибыль.Ее отсутствие является важным сигналом для собственников о том, что необходимо предпринимать какие-либо действия. Но как оценить эффективность, в том случае, если финансовый результат больше нуля? Как понять, насколько велик для данной сферы деятельности?

Абсолютные значения размера не могут справиться с этой надежностью по двум основным причинам:

- Во-, на них влияет инфляция, поэтому их рост может не отражать реальную картину;

- Во-вторых, они зависят от размера компании и выбранной ею политики производства и сбыта.

Гораздо лучше с оценкой результативности справляются относительные величины, одна из которых — уровень рентабельности. Они исключают влияние инфляции и других посторонних факторов и позволяют дать объективную и беспристрастную оценку деятельности.

Такие коэффициенты дают возможность определить эффективность многих моментов:

- Выбранной ценовой политики;

- Процесса производства;

- Осуществленных инвестиций;

- Использования собственного капитала;

- Работы компании в целом и т.

д.

д.

Грамотное определение показателей прибыли и значений рентабельности — это основа для построения аналитических выкладок. Это та база, которая дает возможность руководству коммерческой организации делать выводы о ее текущем состоянии и строить планы на будущее.

Для разных аналитических целей могут определяться разные показатели рентабельности. Для каждого из них существует своя формула и свой порядок расчета. Рассмотрим их более подробно.

Что такое рентабельность продаж?

Для того, чтобы определить эффективность ценовой политики организации, проверить, в какой мере она может контролировать издержки, связанные со сбытом продукции, оценивают рентабельность продаж.Этот коэффициент показывает размер чистой прибыли на каждый рубль заработанной выручки.

Для расчета показателя используется следующая формула:

Р = Чистая прибыль / Выручка

Размеры прибыли и выручки берутся в денежном выражении за один и тот же промежуток времени. Источником информации для вычислений может служить «Отчет о прибылях и убытках».

Источником информации для вычислений может служить «Отчет о прибылях и убытках».

Данный коэффициент может очень сильно различаться у разных компаний. На него влияет ценовая политика, общая стратегия сбыта, особенности продуктовой линейки и другие факторы.

Рентабельность продаж может быть рассчитана на основе разных видов прибыли:

- Чистой;

- До налогообложения;

- EBIT — прибыль до уплаты налогов и процентов по кредитам.

Рентабельность продаж очень важна для финансовой аналитики. Она демонстрирует, сколько денег остается в хранилище предприятия после вычета из прибыли размера себестоимости, налогов и процентов по кредитам. Часто этот коэффициент используют для оценки эффективности организации.

Рекомендуемые значения показателя качества различаться в зависимости от отрасли. Он отражает результативность деятельности компании в отчетном периоде, но при этом не в этом состоянии описать эффект от долгосрочных вложений. Например, если фирма сделала крупные инвестиции в закупку производственных мощностей или совершенствование производимых товаров, то рентабельность продаж может временно снизиться.

Например, если фирма сделала крупные инвестиции в закупку производственных мощностей или совершенствование производимых товаров, то рентабельность продаж может временно снизиться.

Если расчетный агент верен, то он уже в скором времени не выйдет на прежний уровень, но и превысит его.

Что такое уровень рентабельности предприятия?

Для оценки бизнеса часто используется показатель рентабельности предприятия. Он означает соотношение прибыли и средней рыночной стоимости основных и оборотных активов. Этот коэффициент показывает, насколько эффективно работает фирма в целом. Для его определения используется формула:

Р = П / Ф, где:

П — балансовая прибыль;

Ф — средняя стоимость основных и оборотных активов компании.

Данный коэффициент особенно важен для собственников компании. Он отражает, эффективно используется имеющееся в ее распоряжении имущество и оборотные активы, а также каковы перспективы на будущее.

Для более детального анализа могут быть использованы отдельные показатели:

- Уровень рентабельности основных средств — коэффициент, который демонстрирует, какая часть прибыли получается на единицу стоимости основного капитала.

Его получение делением прибыли на стоимостную оценку основных активов;

Его получение делением прибыли на стоимостную оценку основных активов; - Значение рентабельности оборотных активов — показывает, какую прибыль можно получить с одного рубля оборотного капитала. Для расчета используется формула: Р = Чистая прибыль / стоимость оборотных активов.

Что такое уровень рентабельности продукции?

Чтобы определить, какой результат дают текущие затраты, аналитики рассчитывают рентабельность продукции.Это отношение полученной прибыли к издержкам производства и сбыта товаров (или их себестоимости). Оно демонстрирует, в какой мере предприятие может покрывать свои расходы на прибылью.

Для определения значения рентабельности используется формула:

Р = П / З, где

П — прибыль от реализации товаров и услуг;

З — величина затрат на производство и сбыт (себестоимости).

Как правило, в сумму затрат включаются следующие основные области:

- Размер коммерческих расходов;

- Величина управленческих затрат;

- Себестоимость реализованной продукции.

Расчет рентабельности может быть произведен как в целом по компании, так и по видам продукции.

Данный коэффициент имеет большое значение для аналитики, он позволяет оценить:

- Работу фирмы в целом;

- Правильность выбранной ценовой стратегии;

- Инвестиционную политику;

- Эффективность производства.

Если компания вкладывается в производственные фонды или развитие продукции, то показатель может на какой-то период упасть, однако он не только достигнет былого уровня, но и превысит его (если инвесторы все грамотно спланировали).

Какие еще показатели рентабельности существуют?

, помимо основных (рентабельность продаж, предприятия и продукции), в экономическом анализе дополнительных показателей рентабельности, которые позволяют использовать деятельность компании более детально в том или ином разрезе. К их числу можно отнести:

- Уровень рентабельности капитала — показывает размер прибыли в расчете на единицу стоимости уставного капитала.

Этот коэффициент активно используется финансистами в развитых странах;

Этот коэффициент активно используется финансистами в развитых странах; - Значение рентабельности инвестиций — показывает, какую прибыль в пересчете на 1 рубль способести вложения в капитал компании.Полученное значение наглядно демонстрирует, были ли успешными инвестиции;

- Рентабельность персонала — это отношение между размером прибыли и среднесписочной численностью персонала. Анализ этого коэффициента показывает, какую численность сотрудников необходимо поддерживать организации для получения дохода.

Что нужно учитывать при анализе рентабельности?

экономист может сделать правильные выводы, анализируя различные показатели рентабельности, он должен учитывать особенности функций таких коэффициентов:

- Временной аспект работы компании.Прибыльность — это коэффициент, актуальный только для настоящего момента, он не отражает будущие результаты или цели финансового планирования. Возможно, например, что рентабельность продаж снизилась в результате осуществления инвестиций в развитие товарной линейки.

Было бы неправильно расценивать положение как негативное, потому что если ориентиры были выбраны верно, то это «проседание» будет носить временный характер;

Было бы неправильно расценивать положение как негативное, потому что если ориентиры были выбраны верно, то это «проседание» будет носить временный характер; - Проблема риска. Очень часто компания встает перед выбором, что лучше: высокий уровень рентабельности при серьезном риске проводимых операций или более низкая прибыльность при безрисковой деятельности.Эту проблему очень хорошо иллюстрирует коэффициент финансовой зависимости: если он большой, то балансирует «на лезвии ножа»;

- Проблема оценки. Формула показателя состоит из числителя и знаменателя, которые выражаются в денежных единицах с разной покупательной способностью. Размер прибыли — это результат отчетного периода, в то время как, например, стоимость собственного капитала формируется в течение нескольких предыдущих лет. К тому же закрепленный в балансе показатель может не быть марки, современные технологии в производстве и управлении и т.д.

Рентабельность — очень важный показатель, который может помочь провести объективную и беспристрастную оценку деятельности любого предприятия. В этом плане он дает большие аналитические возможности, чем, например, разных видов прибыли. Делая выводы из величин тех или используемых коэффициентов, можно принимать грамотные управленческие решения и вести фирму к развитию и благосостоянию.

В этом плане он дает большие аналитические возможности, чем, например, разных видов прибыли. Делая выводы из величин тех или используемых коэффициентов, можно принимать грамотные управленческие решения и вести фирму к развитию и благосостоянию.

Рентабельность — глоссарий КСК ГРУПП

Рентабельность — это относительный показатель экономической эффективности компании.Рентабельность предприятия комплексно отражает степень эффективности использования материальных, трудовых, денежных и др. ресурсов. Коэффициент рентабельности рассчитывается как отношение прибыли к активам или потокам, её формирующим.

Рентабельность продаж

Рентабельность продаж представляет собой коэффициент рентабельности, который показывает долю в каждом заработанном рубле. Обычно рассчитывается как отношение чистой прибыли (прибыли после налогообложения) за определенный период к выраженному в денежных средствах объёму продаж за тот же период. Формула рентабельности:

Формула рентабельности:

Рентабельность продаж = Чистая прибыль / Выручка

Рентабельность активов

Рентабельность активов (англ. Рентабельность активов, ROA) — относительный показатель эффективности деятельности, частное от деления чистой прибыли, полученной за период, на общую активы организации за период. Один из финансовых коэффициентов, входит в группу коэффициентов рентабельности. Показывает способность компании порождать прибыль.

Применяется для сравнения предприятий одной отрасли и вычисляется по формуле:

Ra = P / A

где:

Ra — рентабельность активов;

P — прибыль за период;

A — средняя величина активов за период.

Рентабельность собственного капитала (Рентабельность собственного капитала)

Рентабельность собственного капитала (англ. Рентабельность собственного капитала, ROE) — относительный показатель эффективности деятельности, частное от деления чистой прибыли, полученной за период, на собственный капитал организации. Показывает отдачу на инвестиции в данное предприятие.

Показывает отдачу на инвестиции в данное предприятие.

Рентабельность задействованного капитала (ROCE)

Рентабельность задействованного капитала (или прибыль на инвестированный капитал (рентабельность задействованного капитала, ROCE)) — показатель отдачи от вовлеченного в коммерческую деятельность собственного капитала и долгосрочного привлечения средств (долгосрочных кредитов, займов).

Рентабельность задействованного капитала = EBIT / Задействованный капитал = EBIT / (Собственный капитал + Долгосрочные обязательства)

где EBIT — прибыль до уплаты процентов и налогов

Возврат к списку

Рентабельность, что такое рентабельность и как ее рассчитать, рентабельность по EBITDA, формулы рентабельности

Рентабельность, ее виды и как она рассчитывается

При оценке эффективности деятельности компании используют показатели рентабельности.Обычно рассчитывают следующие 4 основных вида коэффициентов рентабельности: рентабельность продаж, рентабельность всего капитала, рентабельность собственного капитала, рентабельность по EBITDA. Рентабельность продаж показывает, какую долю чистая прибыль занимает в общем объеме продаж. Соответственно, формула для расчета рентабельности продаж имеет следующий вид:

Рентабельность продаж показывает, какую долю чистая прибыль занимает в общем объеме продаж. Соответственно, формула для расчета рентабельности продаж имеет следующий вид:

Рентабельность продаж = чистая прибыль / объем продаж (выручка)

Понятно, что чем выше этот показатель, тем лучше.Однако будут различия в его значениях при аналитических исследованиях различных секторов. Сравнение рентабельности продаж следует проводить для компаний-аналогов. Причины, например, увеличение этого показателя может быть увеличено: либо увеличивается числитель нашего отношения (т.е. прибыль), либо уменьшается знаменатель (падает объем продаж), либо первое и второе одновременно. Прибыль может изменяться по разным причинам, не обязательно из-за увеличения цены товаров или услуг.

Что уменьшение размера продаж, то здесь важно разобраться в причинах, по которому это происходит.Помогут вам в этом вебинары от форекс-брокера Gerchik & Co. Если продажи уменьшаются на фоне увеличения цены, то такое развитие событий можно расценить как нормальное. Если продажи падают по причине падения интереса к продукции, то такая ситуация должна настораживать инвестировать. При этом может быть даже рост рентабельности продаж из-за краткосрочного увеличения прибыли (прибыль — вещь очень изменчивая и зависит от многих факторов, таких как уменьшение издержек, резкое уменьшение амортизационных отчислений и прочих бухгалтерских ухищрений).Резюмируя вышеизложенное, можно сказать, что анализ рентабельности продаж — очень туманное занятие, но при всех недостатках такого анализа позволяет получить предварительную картину прибыльности и сравнить компании-аналоги.

Если продажи уменьшаются на фоне увеличения цены, то такое развитие событий можно расценить как нормальное. Если продажи падают по причине падения интереса к продукции, то такая ситуация должна настораживать инвестировать. При этом может быть даже рост рентабельности продаж из-за краткосрочного увеличения прибыли (прибыль — вещь очень изменчивая и зависит от многих факторов, таких как уменьшение издержек, резкое уменьшение амортизационных отчислений и прочих бухгалтерских ухищрений).Резюмируя вышеизложенное, можно сказать, что анализ рентабельности продаж — очень туманное занятие, но при всех недостатках такого анализа позволяет получить предварительную картину прибыльности и сравнить компании-аналоги.

Рентабельность всего капитала дает нам представление о том, как эффективно компания распоряжается всем своим капиталом — собственным и заемным. Рассчитывается рентабельность всего капитала по формуле:

Рентабельность всего капитала = чистая прибыль / весь капитал.

На использование показателя сильного влияния величина заемных средств и стоимость обслуживания долга. Чем выше доля заемных средств под который привлекает средства и чем выше процент, тем ниже чистая прибыль и, соответственно, ниже рентабельность всего капитала. Этот показатель является очень важным при оценке эффективности бизнеса. По рентабельности всего капитала можно сравнивать не только компании разных секторов, но и определять наиболее прибыльные отрасли, куда стоит инвестировать свои средства. Рентабельность собственного (акционерного) капитала демонстрирует успех компании в увеличении акционерного капитала или ее неспособность генерировать достаточный уровень прибыльности. Формула рентабельности акционерного капитала выглядит так:

Рентабельность акционерного капитала = чистая прибыль / акционерный капитал.

Акционерный капитал в балансе — это статья пассива «капитал и резервы». Рентабельность акционерного капитала зависит не столько от прибыльности бизнеса, сколько от соотношения заемного и собственного капиталов. Это соотношение называется эффект рычага. Суть эффекта заключается в следующем: компания, используя заемные средства, увеличивает рентабельность акционерного капитала.

Это соотношение называется эффект рычага. Суть эффекта заключается в следующем: компания, используя заемные средства, увеличивает рентабельность акционерного капитала.

Снижение или увеличение рентабельности акционерного капитала зависит от средней стоимости заемного капитала (средней процентной ставки) и размера финансового рычага. Финансовым рычагом называется соотношение заемного и собственного капитала организации. Формула расчета финансового рычага:

Финансовый рычаг = заемный капитал / собственный (акционерный) капитал .

Если сравнить рентабельность акционерного капитала какой-либо компании за несколько последних лет с другими инвестиционными инструментами, например, с доходностью государственных облигаций или со ставками по банковским вкладам за аналогичный период, то можно многое узнать на уровне прибыльности компании. Компания, которая на протяжении всего периода лет получает доход на собственный капитал ниже, чем дает банковский вклад, если и просуществует долгое время. Лучше, если доходность (рентабельность) акционерного капитала в несколько раз выше ставок по облигациям.

Лучше, если доходность (рентабельность) акционерного капитала в несколько раз выше ставок по облигациям.

Рентабельность по EBITDA EBITDA (Прибыль до процентов, налогов, износа и амортизации, EBITDA) — показатель прибыли компании до процентов, налогов, амортизации. Рентабельность по EBITDA или маржа EBITDA рассчитывается по формуле:

Маржа EBITDA = EBITDA / Выручка от продаж

Рентабельность по EBITDA показывает прибыльность компании по первичной прибыли, т.е. по EBITDA. В настоящее время этот показатель очень популярен у аналитиков. Объяснение этому простое — EBITDA показывает прибыль компании до различных выплат. Эти выплаты либо отсрочены по времени, например, налоги, поэтому эти деньги могут быть повторно «прокручены» компанией и за них не надо платить проценты, либо в случае с амортизацией денег вообще не уходят из компании, что позволяет их использовать в дальнейшем. Что касается процентов к уплате, то здесь необходимо улучшить структуру долга.

Обычно облигационные займы предполагают платежи один или два платежа в год (иногда чаще), а банковские — более частые, поэтому предпочтительнее платить проценты по облигациям, т.к. более редкие, что позволяет некоторое время использовать деньги компанией на текущие нужды. Напоследок стоит отметить, что все показатели рентабельности достаточно изменчивы, поэтому анализ лучше проводить не отдельного периода времени, а в динамике, за несколько лет, чтобы выявить тенденцию.

Задача №261 (расчет рентабельности предприятия)

Рассчитать общую и расчетную рентабельность предприятия за отчетный год по себестоимости и среднегодовой стоимости основных фондов и оборотных средств по следующим данным:

| Показатели | Значение |

| 1. Реализовано продукции, тыс. Руб. ден. ед. | 1120,0 |

| 2. Полная себестоимость реализованной продукции, тыс. Руб.ден. ед. | 892,0 |

3. Прибыль от прочей реализации и услуг непромышленного характера, тыс. Руб. ден. ед. Прибыль от прочей реализации и услуг непромышленного характера, тыс. Руб. ден. ед. | 164,8 |

| 4. Прибыль от внереализационных операций, тыс. Руб. ден. ед .: | |

| а) уплачено штрафов и пени | 19,6 |

| б) взыскано штрафов с других предприятий | 26,8 |

| 5.Среднегодовая стоимость основных фондов, тыс. ден. ед. | 2906,0 |

| 6. Среднегодовая стоимость нормируемых оборотных средств, тыс. Руб. ден. ед. | 305,0 |

| 7. Налог на прибыль,% | 25 |

| 8. Плата за банковский кредит, тыс. Руб. ден. ед. | 2,8 |

Рекомендуемые задачи по дисциплине

Решение:

При оценке экономических результатов деятельности предприятия используют показатели общей и расчетной рентабельности.

Для их расчета необходимо определить:

прибыль до налогообложения:

1120,0-892,0 + 164,8-19,6 + 26,8 = 400,0 тыс. Руб. ден. ед .;

Руб. ден. ед .;

чистую прибыль:

400,0-400,0 * 0,25-2,8 = 297,2 тыс. Руб. ден. ед .;

сумма основных и оборотных фондов:

2906,0 + 305,0 = 3211,0 тыс. Руб. ден. ед.

Общая рентабельность определяется как отношение до налогообложения и выплаты процентов к основным и оборотным фондам.

Величина общей рентабельности составляет:

400,0 / 3211,0 = 0,125 (12,5%).

Расчетная рентабельность — это отношение чистой прибыли к стоимости основных и оборотных фондов:

297,2 / 3211,0 = 0,093 (9,3%).

Исходя из результатов расчетов, предприятие работает рентабельно. Величина общей рентабельности составляет 12,5%, расчетной рентабельности — 9,3%.

10. Рентабельность и ее значение в деятельности предприятия. Виды показателей рентабельности.

Прибыль, являющийся важнейшим показателем результативности

производственно-хозяйственной деятельности, не дает полного представления об

Его эффективность, так как не учитывает его затрачиваемых ресурсов и его эффективности

условий, при которых она была достигнута. Она в большей степени соответствует

результат деятельности.

Она в большей степени соответствует

результат деятельности.

Для оценки эффективности производственно-хозяйственной деятельности используются показатели рентабельности.

Рентабельность это показатель характеризующая эффективность использования ресурсов предприятия. Показатели рентабельности позволяют оценить эффективность деятельности предприятия вне зависимости от его масштабов, отрасли. Показатели рентабельности характеризуют соотношение эффекта к затратам.

1. Общая рентабельность относительно балансовой прибыли к общей величине активов.

R О = ПБ / А * 100

2. Чистая рентабельность

Р Ч = ЧП / А * 100

3. Рентабельность чистых активов — отношение балансовой прибыли к чистым активам (внеоборотные основные + оборотные — текущая задолженность)

R ЧА = ПБ / (ВОА + ОА — КЗ) * 100

Эти три показателя показывают какую прибыль получает с каждого предприятия

рубля, вложенного в активы.

4. Рентабельность производства — относительно балансовой прибыли к сумме среднегодовой стоимости основных производственных фондов и оборотных средств.

Р ПР = ПБ / (ОФ + ОС) * 100

ОФ + ОС — производственные фонды.

Показывает какое положение прибыли получает предприятие с материальных активов.

5. Рентабельность продукции — отношение балансовой прибыли к затратам на производство продукции

R ПРОД = ПБ / З * 100

Показывает, какую прибыль получает с каждого рубля затрат.

6. Рентабельность продаж — отношение прибыли от реализации к реализованной продукции

R ПРОДАЖ = ПР / РП * 100 = [∑ (Р-С) * Q / ∑Q * P] * 100

Показывает какая доля прибыли

содержится в каждой единице продукции и в общей выручке (то есть

характеризует размер прибыли, полученную от реализации продукции).

7. Рентабельность собственных средств — отношение чистой прибыли к собственным средствам

R СС = ЧП / СС * 100

Характеризует насколько эффективно использовать собственные средства.

8. Рентабельность инвестиций — прибыль полученная от дополнительных вложений к сумме инвестиций

R ИНВ = Пин / Инв * 100

Характеризует какое действие получит предприятие с каждой единицы дополнительных вложений.

Показатели рентабельности можно объединить в три группы:

- Показатели рентабельности продаж , исчисляемые как отношение прибыли к объему проданной продукции

Рентабельность оборота = (выручка-с / с) / (выручка) он показывает долю валовой прибыли, валового покрытие в объеме

Рентабельность продукции (прибыль от продажи) / (затраты на производство продукции)

Рентабельность продаж = прибыль / сумма продаж

- Показатели рентабельности активов , исчисляемые как отношение соответствующих видов прибыли к той или иной группе активов

Рентабельность производства = Прибыль чистая / (ОФ + нормируемая часть ОС)

Рентб ОФ = Прибыль чистая / (ОФ)

Рент ОС = Прибыль чистая / (ОС)

- Показатели рентабельности финансовых источников , исчисляемые как отношение соответствующих видов прибыли к той или иной группе обязательств

Рент инвестиций = Прибыль балансовая / (инвестиционные деньги)

Рент СК = Прибыль чистая / (СК)

Рент ДЗК = Прибыль чистая / долгосрочные обязательства

Рентабельность инвестиций — прибыль полученная от дополнительных вложений к сумме инвестиций Р ИНВ = Пин / Инв * 100

Рентабельность. Анализ рентабельности предприятия и рентабельности продукции

Анализ рентабельности предприятия и рентабельности продукции

Рентабельность — это относительный показатель, который отображает степень прибыльности экономической деятельности предприятия. Во время анализа рентабельности предприятия или продукции исследуются как текущие уровни рентабельности, так и динамика их изменений. Рентабельным называют такое предприятие, которое имеет прибыль, а значит, имеет положительные показатели рентабельности. Если предприятие убыточно, то его называют нерентабельным.Продукцию рентабельной, если она приносит прибыль.

Показатели рентабельности предприятия очень важны при комплексном анализе его деятельности. На анализе рентабельности может быть проведена инвестиционная политика, а на основании анализа рентабельности продукции — политика ценообразования.

Рентабельность дает понятие об отношении полученным результатом и используемыми ресурсами, а и об эффективности деятельности предприятия. Источником информации для анализа рентабельности предприятия являются все формы финансовой отчетности.

Основные показатели рентабельности это:

- Общая рентабельность производства (рентабельность предприятия, рентабельность фондов, рентабельность активов, рентабельность капитала) — отношение чистой прибыли к среднегодовой величине активов.

- Рентабельность собственного капитала (Рентабельность собственного капитала, ROE) — отношение чистой прибыли к среднегодовой величине собственного капитала

- Рентабельность основных средств и других внеоборотных активов — отношение прибыли к среднегодовой величине основных средств и других внеоборотных активов

- Рентабельность инвестированного капитала (Рентабельность инвестированного капитала ROIC) — отношение операционной прибыли за вычет скорректированных налогов к среднегодовой величине инвестированного капитала

- Рентабельность перманентного капитала — отношение чистой прибыли к среднегодовой величине собственного капитала и долгосрочных займов

- Рентабельность суммарных активов (ROTA, Return on Total Assets) — отношение EBIT к средновой величине активов

- Рентабельность чистых активов (RONA) — отношение к прибыли среднегодовой величине внеоборотных активов и чистого оборотного капитала

- Рентабельность активов бизнеса (ROBA) — отношение EBIT к среднегодовой величине требований к оборотному капиталу плюс основных средств

- Рентабельность продаж (Маржа прибыли) — отношение операционной или чистой прибыли к выручке от реализации.

- Рентабельность продукции — качество прибыли к себестоимости реализованной продукции.

- Рентабельность единицы продукции — отношение валовой, операционной или чистой единицы продукции к ее себестоимости

Во время анализа рентабельности предприятия аналитики обращают внимание не только на значения отдельных показателей и их изменения, но и сравнивают их между собой. Например, рост ROBA при снижении ROTA может сигнализировать о чрезмерной дебиторской задолженности, неоправданных количествах свободных денежных средств и / или затоваренности склада. Такая динамика показателей рентабельности, скорее всего, подтолкнет менеджмент к инвестициям в основные фонды.

После анализа рентабельности предприятия начинается анализ рентабельности отдельных видов продукции с целью достижения нерентабельной и малорентабельной продукции, выпуска такой продукции и разработки решений с целью их устранения.

Единственными факторами, влияющими на рентабельность, имеют значение: изменение отпускной цены и изменение себестоимости. Аналитическая записке изменение и влияние этих факторов рентабельности продукции отмечается наравне с изменением самой рентабельности.

Таким образом. Рентабельность — это важный показатель деятельности предприятия, дающий более полную, чем прибыль, картину и хорошо поддающийся разного анализазу.

Рентабельность отношений — Коэффициенты, формулы, расчет — Методы оценки

Содержание статьи:

- Понятие рентабельности

- Расчет.Используемые индексы и показатели

- Методы оценки

Лучший инвестиционный брокер в мире! Советник по сбору инвестиционного портфеля! Индивидуальный инвестиционный счет! |

Рентабельность инвестиций — это отношение прибыли после вычета расчетов и налогов к стоимости собственного капитала и долгосрочных заемных средств, то есть инвестиций в деятельность.

главной целью является получение прибыли, то показатель рентабельности является ключевой функцией, с помощью которой можно принять решение о необходимости и целесообразности вложений.

Понятие рентабельность можно заменить словами доходность, окупаемость, прибыльность проектов. Повышение рентабельности благодаря издержек, повышение качества продукции, повышение эффективности инвестиционных стратегий.

Показатель рентабельности характеризует эффективность деятельность в целом. Но рентабельность можно рассчитывать как в целом для проекта, так и для отдельных сфер производства.

Расчет рентабельности

Для расчета рентабельности использовать данные бухгалтерского баланс.

Что такое показатель рентабельности?

Это коэффициент, выраженный в процентах. Для его расчета следует использовать формулу.

К рент. = {Прибыль после налогообложения / (стоимость собственного капитала + стоимость долгосрочных обязательств)} * 100%

Если мы пользуемся отчетом о прибылях и убытках, то формула выглядит следующим образом:

К рент. = {строка 140 / (строка 490 на начало года + строка 490 на конец года + строка 590 на начало года + строка 590 на конец года)} * 100%

= {строка 140 / (строка 490 на начало года + строка 490 на конец года + строка 590 на начало года + строка 590 на конец года)} * 100%

Также рентабельность инвестиций обозначают термином ROI (от англ. возврат инвестиций) или ROR (англ.норма прибыли). Общая формула ROI выглядит аналогично предыдущим, но в качестве числителя формулы используйте не только показатель чистой прибыли, но и разницу между ценой продажи и приобретения актива.

ROI = чистая прибыль + (цена продажи — цена покупки) / цена приобретения * 100%

Коэффициент ROI можно использовать в качестве оценки рентабельности самыми вложениями.

Принцип действия индекс рентабельности , который рассчитывается по формуле:

PI = NPV / I

ЧПС — это чистая стоимость инвестиций, рассчитанная с учетом нормы дисконтирования и срок проекта.А я — это сумма инвестиций.

Чистая стоимость или приведенная стоимость — это величина инвестиций в реальном денежном выражении. Если сегодня покупательная рубля будет равна 100% по отношению к условному товару, то завтра она может снизиться из-за инфляции, и товар будет стоить уже не рубль, а полтора. Этот утрированный пример демонстрирует, зачем считать приведенную стоимость.

Если сегодня покупательная рубля будет равна 100% по отношению к условному товару, то завтра она может снизиться из-за инфляции, и товар будет стоить уже не рубль, а полтора. Этот утрированный пример демонстрирует, зачем считать приведенную стоимость.

NPV рассчитывается по формуле

Где CF — это сумма инвестиций за конкретный период времени, ожидаемый денежный поток за взятый период времени

т — отрезок времени, который рассчитывается приведенная величина инвестиций.

N — конечная величина периодов, за которую ведется расчет вложений

R — процентная ставка дисконтирования

IC — сумма первоначальных инвестиций

Показатели рентабельности необходимы на любой стадии инвестиционной стратегии. При составлении бизнес-плана с помощью расчетных формул можно определить, какова будет планируемая отдача от проекта. На этапе оценки и анализа можно отследить, какова реальная выгода от инвестиций.