Рентабельность фирмы это: Что такое рентабельность и как ее посчитать

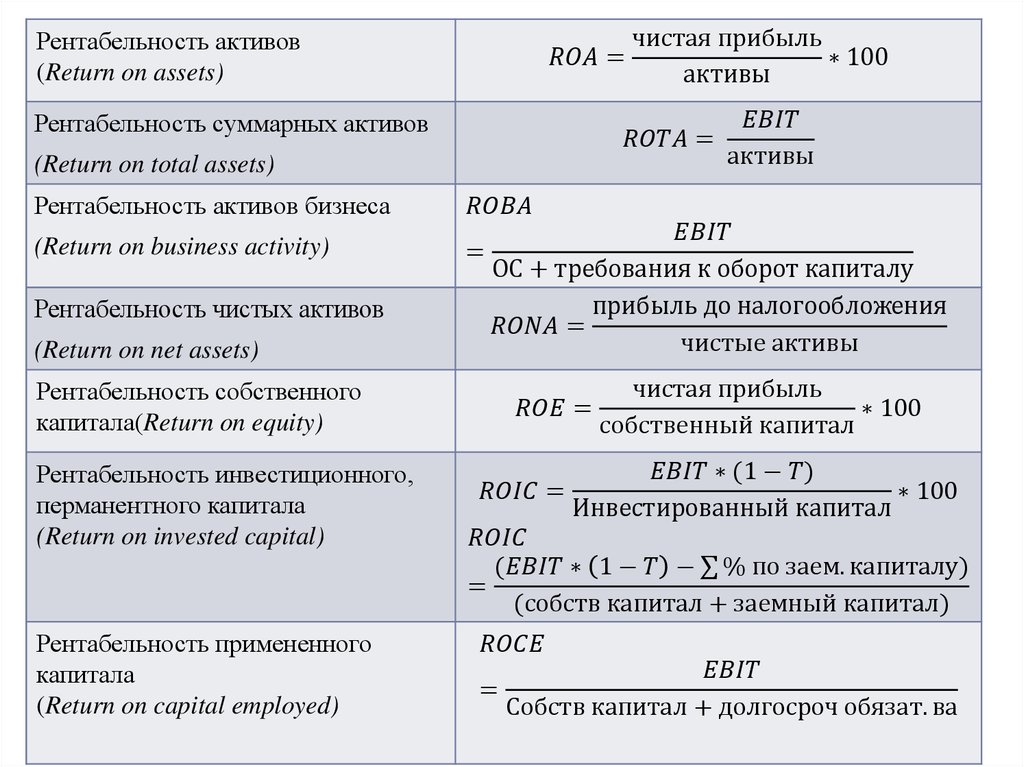

Рентабельность капитала собственников, вложенного в деятельность фирмы

В данной статье М.Л. Пятов (д.э.н., профессор кафедры статистики, учета и аудита СПбГУ), завершая цикл публикаций, посвященных вопросам оценки рентабельности работы организаций, продолжает рассмотрение методологии оценки прибыльности фирмы. Показывается как сравнение характера динамики показателей рентабельности активов и затрат фирмы и динамики показателя рентабельности капитала ее собственников, вложенного в работу компании (собственных источников средств), может позволить раскрыть общую картину успешности работы фирмы.

Содержание

- Рентабельность капитала собственников, вложенного в деятельность фирмы

В предыдущей статье мы начали рассматривать то, как различные варианты изменения показателей рентабельности активов (рассчитываются по данным бухгалтерского баланса) и рентабельности затрат (рассчитываются по данным формы 2) могут сочетаться с различными вариантами изменения значений показателя рентабельности капитала собственников фирмы.

Таким образом, каждая из выделенных нами ранее ситуаций трансформируется в три гипотетически возможных положения дел.

|

Ситуация |

Рентабельность | ||

|

активов |

затрат |

собственного капитала | |

|

6.1 |

Неизменна |

Падает |

Неизменна |

|

6. |

Неизменна |

Падает |

Падает |

|

6.3 |

Неизменна |

Падает |

Растет |

|

7.1 |

Растет |

Неизменна |

Неизменна |

|

7.2 |

Растет |

Неизменна |

Растет |

|

7.3 |

Растет |

Неизменна |

Падает |

|

8. |

Падает |

Неизменна |

Падает |

|

8.2 |

Падает |

Неизменна |

Неизменна |

|

8.3 |

Падает |

Неизменна |

Растет |

|

9.1 |

Неизменна |

Неизменна |

Падает |

|

9.2 |

Неизменна |

Неизменна |

Растет |

|

9. |

Неизменна |

Неизменна |

Неизменна |

2

2 1

1 3

3Напомним, что

|

Показатель рентабельности активов рассчитывается путем сопоставления величины бухгалтерской оценки прибыли фирмы со средней за рассматриваемый период величиной оценки ее активов. Показатель рентабельности затрат исчисляется путем соотношения величины бухгалтерской оценки прибыли с суммой декапитализированных за период расходов, отраженных в отчете о прибылях и убытках. Исчисляя рентабельность капитала собственников, мы соотносим величину бухгалтерской оценки прибыли фирмы после уплаты налогов (прибыли собственников) со средним значением бухгалтерской оценки доли собственников в активах компании, то есть оценки раздела пассива бухгалтерского баланса «Капитал и резервы». |

Давайте продолжим рассмотрение возможных вариантов сочетания указанных показателей при конкретных положениях дел работы организаций, формирующих определенную картину рентабельности их деятельности.

Ситуация 6.1. Рентабельность активов и собственного капитала остается неизменной, а рентабельность затрат падает

Самое очевидное объяснение сложившемуся положению дел — рост себестоимости продукта компании. При этом может иметь место ситуация, когда при росте себестоимости абсолютное значение прибыли некоторое время сохраняется примерно на одном уровне и неизменных масштабах работы фирмы и объеме вовлеченных в бизнес ресурсов собственников. В этом случае рост себестоимости будет основным фактором, формирующим оцениваемое положение.

Вместе с тем, картина событий может быть и более пессимистичной. Падение относительного показателя рентабельности затрат может сопровождаться снижением и абсолютного значения прибыли фирмы.

Вместе с тем, сценарий происходящего может быть гораздо более благоприятным. Снижение относительного показателя рентабельности затрат может сопровождаться и ростом абсолютных значений получаемой фирмой прибыли, например, за счет роста объема продаж или роста цен на продукцию при увеличении ее себестоимости без снижения (или при росте) фактического объема продаж. При этом рост активов фирмы и увеличение, соответственно, объемов ее собственного капитала могут некоторое время сохранять значения относительных показателей рентабельности активов и рентабельности собственного капитала почти неизменными.

Ситуация 6.2. Рентабельность активов остается неизменной, а рентабельность затрат и рентабельность собственного капитала падают

Такое сочетание динамики значений показателей рентабельности может характеризовать фирму, отчетность которой мы анализируем как весьма успешно развивающуюся. Фирма меняет свою ценовую политику и за счет снижения цен и ростов оборотов по продаже добивается фактического увеличения абсолютной величины прибыли. При этом относительный показатель рентабельности затрат уменьшается. Собственники компании значимо увеличивают объемы своих инвестиций в бизнес, например, за счет увеличения уставного капитала. Это приводит к росту общего объема активов, преимущественно за счет увеличения собственных источников средств, что временно снижает значения относительных показателей рентабельности собственного капитала. Однако общая положительная динамика ситуации, формируемая увеличением абсолютных значений финансового результата, отражается в относительно стабильном показателе рентабельности активов.

Фирма меняет свою ценовую политику и за счет снижения цен и ростов оборотов по продаже добивается фактического увеличения абсолютной величины прибыли. При этом относительный показатель рентабельности затрат уменьшается. Собственники компании значимо увеличивают объемы своих инвестиций в бизнес, например, за счет увеличения уставного капитала. Это приводит к росту общего объема активов, преимущественно за счет увеличения собственных источников средств, что временно снижает значения относительных показателей рентабельности собственного капитала. Однако общая положительная динамика ситуации, формируемая увеличением абсолютных значений финансового результата, отражается в относительно стабильном показателе рентабельности активов.

Однако рассматриваемая ситуация может быть и значительно более плачевной. Падение рентабельности затрат может быть вызвано просто уменьшением получаемой фирмой прибыли в абсолютном выражении. Уменьшается объем активов за счет снижения объема внешнего финансирования. Это «формально» сохраняет уровень рентабельности активов. Однако подлинная картина снижения рентабельности вовлекаемых в бизнес средств отражается уменьшением значений показателя рентабельности собственного капитала.

Это «формально» сохраняет уровень рентабельности активов. Однако подлинная картина снижения рентабельности вовлекаемых в бизнес средств отражается уменьшением значений показателя рентабельности собственного капитала.

Ситуация 6.3. Рентабельность активов остается неизменной, рентабельность затрат падает, а рентабельность собственного капитала увеличивается

Данное сочетание значений показателей рентабельности с большой вероятностью может свидетельствовать о хороших тенденциях работы организации. Падение относительного показателя рентабельности затрат, как мы уже отмечали выше, может сопровождаться ростом абсолютных значений прибыли. Или продукт фирмы при увеличении себестоимости продается дороже, или снижение цены, увеличивая обороты, позволяет «заработать» большую прибыль. При этом фирме удается привлечь больший объем кредита, что позволяет сохранить уровень рентабельности активов, но при этом показатель рентабельности собственного капитала растет.

Однако, здесь возможен и не столь благоприятный прогноз. Показатель рентабельности собственного капитала увеличивается вследствие масштабного вывода собственниками средств из бизнеса. В связи с этим, уменьшение объема активов позволяет при уменьшении абсолютного значения прибыли временно получать стабильные показатели рентабельности активов. Но представленные отрицательные тенденции подчеркиваются уменьшением значения показателя рентабельности затрат.

Показатель рентабельности собственного капитала увеличивается вследствие масштабного вывода собственниками средств из бизнеса. В связи с этим, уменьшение объема активов позволяет при уменьшении абсолютного значения прибыли временно получать стабильные показатели рентабельности активов. Но представленные отрицательные тенденции подчеркиваются уменьшением значения показателя рентабельности затрат.

Ситуация 7.1. Рентабельность активов растет, а рентабельность затрат и рентабельность собственного капитала остаются неизменными

Как мы уже отмечали в предыдущих статьях, данная ситуация может представлять собой весьма неплохой для фирмы случай. При сохранении уровня рентабельности затрат фирма может наращивать обороты по продаже своих продуктов, что обеспечит рост прибыли в абсолютном значении. При этом примечательно то, что такой рост, если он имеет место, организация получает, значимо не изменяя объемов вовлеченных в бизнес ресурсов (активов). Отсюда, при сохранении рентабельности затрат растет показатель рентабельности активов. В этой ситуации владельцы компании вводят в оборот значимую долю собственных средств, что повышает финансовую устойчивость, снижая риск зависимости от привлеченных источников финансирования. При этом некоторое время рост объема собственного капитала позволяет сохранить существенно неизменными значения показателя его рентабельности.

В этой ситуации владельцы компании вводят в оборот значимую долю собственных средств, что повышает финансовую устойчивость, снижая риск зависимости от привлеченных источников финансирования. При этом некоторое время рост объема собственного капитала позволяет сохранить существенно неизменными значения показателя его рентабельности.

Вместе с тем, данное сочетание динамики значений показателей рентабельности может характеризовать и иную ситуацию. Рост значений показателя рентабельности активов при неизменных значениях рентабельности затрат и собственного капитала может означать уменьшение абсолютных величин получаемой фирмой прибыли в сочетании со значимым уменьшением объемов ее деятельности. Значительный вывод активов собственниками фирмы в этой ситуации может позволить сохранить значения показателя рентабельности собственного капитала, а уменьшение объемов предоставляемого фирме кредита может даже увеличить значение показателя рентабельности активов. Рентабельность затрат останется неизменной, но прибыль фирмы будет падать.

Ситуация 7.2. Рентабельность активов и рентабельность собственного капитала растут, а рентабельность затрат остается неизменной

Самое очевидное объяснение такого характера динамики рассматриваемых показателей — это рост абсолютных значений прибыли фирмы при сохранении масштабов ее деятельности (объема вовлеченных в бизнес ресурсов). Относительный показатель рентабельности затрат не меняет своего значения, при этом в абсолютном выражении прибыль увеличивается. Это обусловливает рост значений показателей рентабельности активов и собственного капитала.

Вместе с тем, неизменность показателя рентабельности активов может означать и неизменность прибыли в абсолютном выражении. При этом рост показателей рентабельности активов и собственного капитала может быть связан с серьезным извлечением ресурсов из бизнеса, осуществляемого организацией. Важно отметить, что такая тенденция может иметь место и при снижении получаемой фирмой прибыли в абсолютном выражении.

Ситуация 7.3. Рентабельность активов растет, рентабельность затрат остается неизменной, а рентабельность собственного капитала уменьшается

Наиболее вероятное объяснение рассматриваемому сочетанию значений коэффициентов рентабельности может состоять в том, что при сохранении или (что более вероятно) снижении прибыли фирмы в абсолютном значении, объем предоставляемого фирме кредита, а, следовательно, и объем ее активов сократились настолько, что это обеспечило даже рост относительного показателя рентабельности активов. Здесь очевидно, что сокращение объема предоставляемого фирме кредита снизило выгодность ведения данного бизнеса для собственников, и улучшение финансовой независимости фирмы обернулось ухудшением результатов деятельности ее владельцев по инвестированию средств в свой бизнес.

Вместе с тем, ход развития событий в данном случае может быть и более благоприятным. Временное снижение объема получаемого фирмой кредита собственники компенсируют ростом вовлеченных в бизнес собственных ресурсов. Относительный показатель рентабельности собственного капитала в связи с этим уменьшается, однако, прибыль в абсолютном выражении остается прежней или даже растет, что и объясняет рост показателя рентабельности активов и сохранение значений показателя рентабельности затрат.

Относительный показатель рентабельности собственного капитала в связи с этим уменьшается, однако, прибыль в абсолютном выражении остается прежней или даже растет, что и объясняет рост показателя рентабельности активов и сохранение значений показателя рентабельности затрат.

Ситуация 8.1. Рентабельность активов и рентабельность собственного капитала снижаются, а рентабельность затрат остается неизменной

Данное положение также не может иметь одновариантного толкования. Оно может свидетельствовать о весьма благоприятных тенденциях в развитии компании. Собственники, реинвестируя получаемую прибыль, наращивают активы фирмы. В настоящий момент это снижает их рентабельность. Хотя при этом сохранение значения показателя рентабельности затрат может иметь место при росте прибыли в абсолютном выражении. Здесь имеют место хорошие тенденции роста.

Однако, возможна и иная ситуация. Фирма получает все меньшую в абсолютном выражении прибыль. Отсюда — снижения значений показателя рентабельности активов. Объем используемых фирмой ресурсов при этом может даже снижаться. Но при этом процент прибыли по осуществившимся продажам не меняется, что сохраняет значение показателя рентабельности затрат. Здесь налицо ухудшение положения дел компании и падение благосостояния ее владельцев.

Объем используемых фирмой ресурсов при этом может даже снижаться. Но при этом процент прибыли по осуществившимся продажам не меняется, что сохраняет значение показателя рентабельности затрат. Здесь налицо ухудшение положения дел компании и падение благосостояния ее владельцев.

Ситуация 8.2. Рентабельность активов снижается, а рентабельность затрат и рентабельность собственного капитала остаются неизменными

Такая ситуация может иметь место при существенном увеличении объема используемых организацией привлеченных источников средств. Дополнительные вложения со стороны кредиторов в бизнес фирмы означают рост объема ее активов, что приводит к снижению относительного показателя рентабельности активов. В этом случае, если рентабельность собственного капитала и рентабельность затрат остаются неизменными при сохранении абсолютных величин прибыли, то это не самая лучшая тенденция.

Фактически это означает, что привлечение дополнительных источников средств в виде кредиторской задолженности позволяет компании лишь сохранять абсолютные величины получаемой прибыли.

Однако активы могут расти как за счет привлеченных, так и за счет собственных источников средств. В этом случае, соотношение роста собственных и привлеченных источников средств также может создать положение, при котором снижение рентабельности активов будет сопровождаться стабильностью значений показателей рентабельности затрат и собственного капитала. При этом абсолютные величины прибыли будут расти.

Ситуация 8.3. Рентабельность активов снижается, рентабельность затрат остается неизменной, а рентабельность собственного капитала при этом растет

Такое сочетание значений показателей рентабельности может свидетельствовать о значительном уменьшении объема финансирования бизнеса фирмы за счет средств собственников. При этом возможны различные сценарии событий. Вывод собственниками капитала может быть вызван снижением прибыльности компании. При этом соотношение абсолютных значений уменьшения собственного капитала организации и снижения величин прибыли может привести и к временному увеличению относительного показателя рентабельности собственного капитала.

Вместе с тем, при росте объема финансирования за счет привлеченных источников средств прибыльность фирмы в абсолютных величинах может и расти. Соотношение роста объема используемых в бизнесе активов (за счет использования кредита) и роста прибыли может приводить к снижению относительного показателя рентабельности активов, при этом прибыльность фирмы в абсолютном выражении будет расти. При сохранении процента прибыли относительно затрат на производство продукта показатель рентабельности затрат может оставаться неизменный. При этом рост абсолютной величины прибыли отразится в увеличении относительного показателя рентабельности собственного капитала организации.

Ситуация 9.1. Рентабельность активов и рентабельность затрат остаются неизменными, а рентабельность собственного капитала уменьшается

В целом такое сочетание показателей рентабельности может свидетельствовать о вполне благоприятном ходе дел организации. Уменьшение относительного показателя рентабельности собственного капитала может говорить нам о том, что соотношение источников финансирования деятельности фирмы меняется в сторону роста объема собственных источников средств. Это улучшает показатели финансовой устойчивости компании, снижая риски, связанные с финансирование работы фирмы за счет кредитов.

Это улучшает показатели финансовой устойчивости компании, снижая риски, связанные с финансирование работы фирмы за счет кредитов.

При этом сохранение значений показателей рентабельности активов и затрат может свидетельствовать о том, что абсолютные значения прибыли получаемой фирмой могут сохраняться или расти.

Вместе с тем, сохранение значений относительных показателей рентабельности активов и затрат может иметь место и при резком сокращении объемов деятельности фирмы и уменьшении получаемой прибыли в абсолютном выражении. Уменьшение же показателя рентабельности собственного капитала в данном случае будет указывать на то, что вывод своих средств из бизнеса фирмы кредиторами происходит быстрее, чем изъятие своих ресурсов из компании собственниками.

Ситуация 9.2. Рентабельность активов и рентабельность затрат остаются неизменными, а рентабельность собственного капитала растет

Рассматриваемое сочетание значений коэффициентов рентабельности может указывать на то, что привлечение в бизнес фирмы дополнительного объема средств за счет получения кредитов дает положительные результаты. Пропорциональный рост объема активов и абсолютной величины прибыли временно сохраняет показатель рентабельности активов без существенных изменений. Процент прибыли от затрат, формирующих себестоимость продукта фирмы, также может не изменяться. При этом рост величины получаемой фирмой прибыли в абсолютном выражении отражается фактом роста значения относительного показателя рентабельности собственного капитала.

Пропорциональный рост объема активов и абсолютной величины прибыли временно сохраняет показатель рентабельности активов без существенных изменений. Процент прибыли от затрат, формирующих себестоимость продукта фирмы, также может не изменяться. При этом рост величины получаемой фирмой прибыли в абсолютном выражении отражается фактом роста значения относительного показателя рентабельности собственного капитала.

Та же картина может говорить и о не столь благоприятном ходе событий. Уменьшение абсолютных величин прибыли, получаемой компанией, может сопровождаться активным выводом капитала собственников из оборота организации. Такое изъятие капитала может «обгонять» темпы уменьшения прибыли. Уменьшение объема активов фирмы и снижение величин финансового результата могут происходить пропорционально. Это (при неизменном проценте прибыли к затратам на продукт фирмы) сохранит значения показателей рентабельности активов и затрат неизменными. При этом темпы изъятия владельцами фирмы собственного капитала временно обеспечат рост значения относительного показателя рентабельности собственного капитала.

Ситуация 9.3. Рентабельность активов, рентабельность затрат и рентабельность собственного капитала остаются неизменными

Данный случай соотношения рассматриваемых нами показателей может свидетельствовать о неизменившемся за рассматриваемый период положении дел. Однако это совсем не очевидно. Именно в данной ситуации основное внимание следует обратить на динамику абсолютных величин, отражаемых в бухгалтерской отчетности фирмы.

Прибыль компании в абсолютном выражении может уменьшаться. Покрытие убытков уменьшает объем активов, и пропорция данных негативных явлений временно сохраняет значение показателя рентабельности. При этом сохранение «нормы прибыли» по тем продажам, которые компании пока удается осуществлять, оставляют неизменным и значение показателя рентабельности затрат. Вывод же собственниками и кредиторами своих средств из бизнеса фирмы также происходит в этом случае «пропорционально», что временно сохраняет относительно неизменным и значение показателя рентабельности собственного капитала.

Положение дел также может быть и сверхблагоприятным. Величины получаемых организацией прибылей растут. Пропорционально росту прибыли увеличивается объем активов фирмы и, соответственно размер вовлеченных в ее бизнес средств собственников. Это обусловливает стабильность относительных показателей рентабельности активов, затрат и собственного капитала при фактическом росте благосостояния компании.

* * *

Мы рассмотрели возможные сочетания значений относительных показателей, характеризующих рентабельность фирмы. То, что мы ввели в наши рассуждения помимо показателей рентабельности активов и затрат индикатор рентабельности капитала собственников, значительно усложнило трактовку рассматриваемых ситуаций исходя исключительно из значений используемых относительных показателей. Это как нельзя лучше иллюстрирует знаменитый математический парадокс, согласно которому «чем больше данных, тем хуже выводы»*. Вместе с тем, проведенный разбор ситуаций позволяет нам сделать некоторые выводы, которые могут быть полезны при анализе рентабельности реальных организаций.

Примечание:

* См. Секей Г. Парадоксы в теории вероятностей и математической статистике — М.: «Мир», 1990, стр. 125.

Относительные показатели рентабельности всегда нужно оценивать основываясь на данных об абсолютных величинах прибыли, активов, затрат, доходов, обязательств и собственного капитала.

Это совершенно необходимо, так как:

Характер динамики относительных показателей рентабельности может как совпадать с фактической картиной динамики прибыльности фирмы, так быть противоположным ей.

Так, например,

относительный показатель рентабельности может расти, а прибыльность деятельности фирмы падать.

Например, процент прибыли по отношению к затратам, формирующим себестоимость продаж, растет, а продажи падают и фирма получает прибыли меньше, чем в предыдущих периодах.

Или,

Относительный показатель рентабельности снижается, а реальная прибыльность организации растет.

Так, увеличение оборота по продаже товаров может быть достигнуто за счет снижения цен, то есть процента прибыли по отношению к себестоимости продукта. При этом прибыль в абсолютном выражении будет расти, а относительный показатель рентабельности снижаться.

При этом прибыль в абсолютном выражении будет расти, а относительный показатель рентабельности снижаться.

На результаты работы любого предприятия оказывает влияние соотношение сложного комплекса самых разнообразных факторов. И в связи с этим характеристика того, что реально происходит в фирме, с помощью любого набора аналитических показателей всегда будет носить в определенной степени условный характер. При этом, как мы могли убедиться, использование большего числа показателей оценки финансового состояния компании значимо усложняет интерпретацию результатов проведенного анализа. Именно поэтому для понимания реального состояния дел фирмы всегда нужен комплексный анализ различных аспектов ее деятельности. Если при высоких показателях рентабельности и реальном росте демонстрируемой прибыли фирме будет нечем расплачиваться по долгам, то рост рентабельности вряд ли обрадует владельцев предприятия. В связи с этим оценка прибыльности работы фирмы должна осуществляться в сочетании с определением характеристик ее платежеспособности. Об этом следующая статья.

Об этом следующая статья.

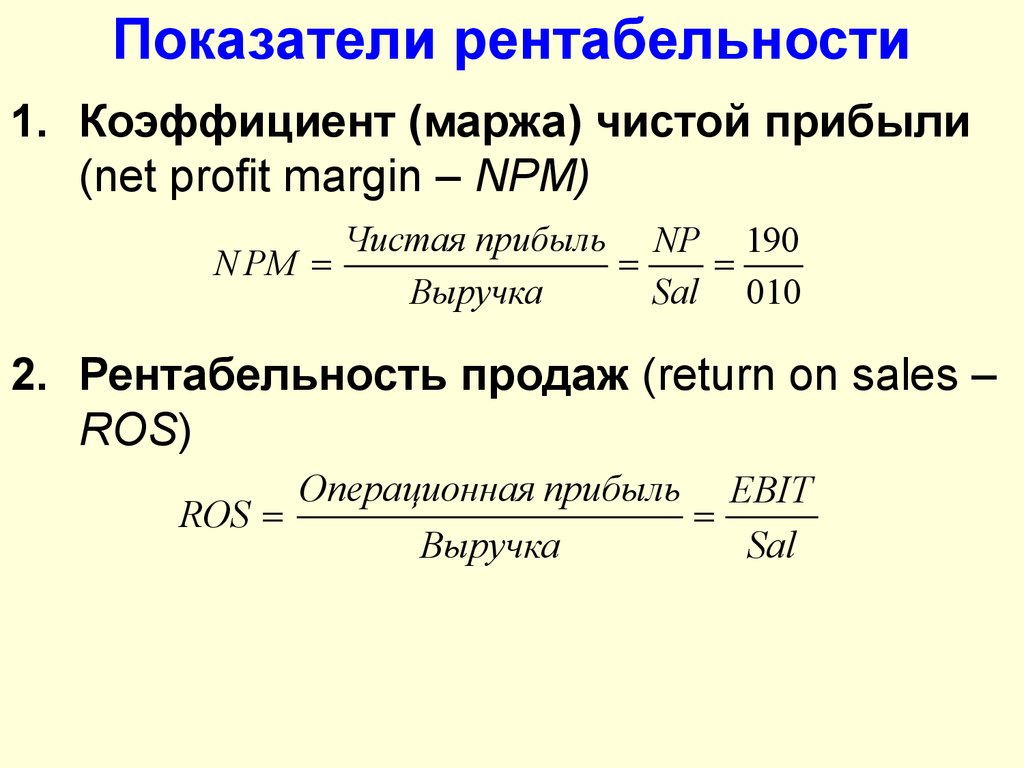

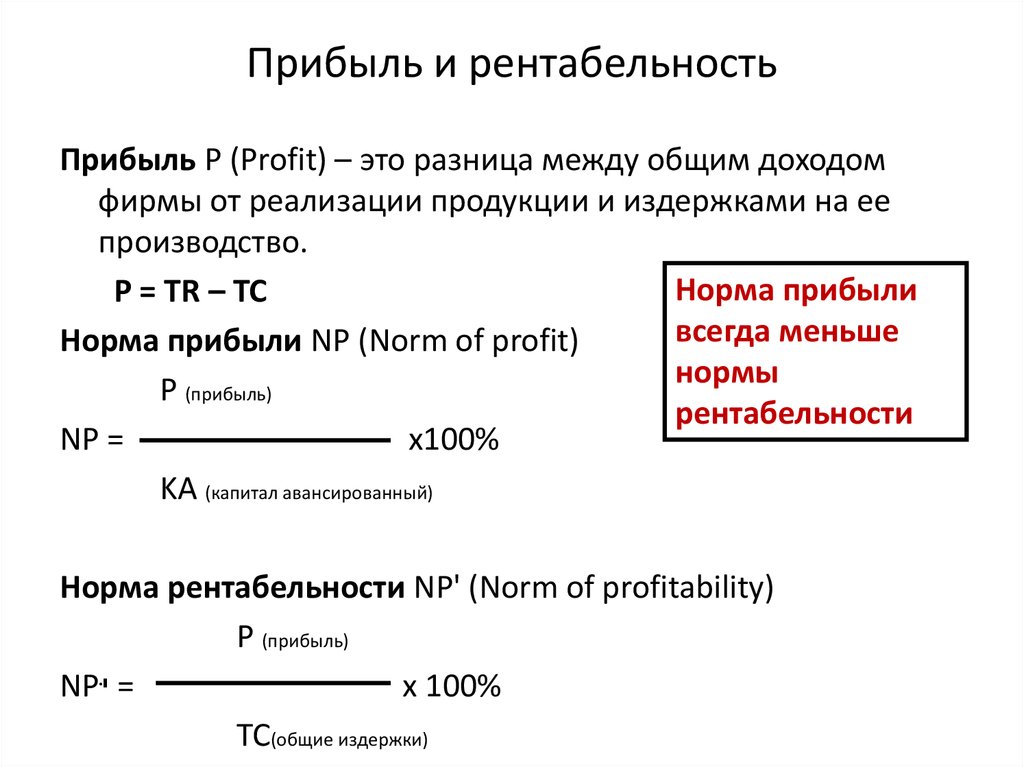

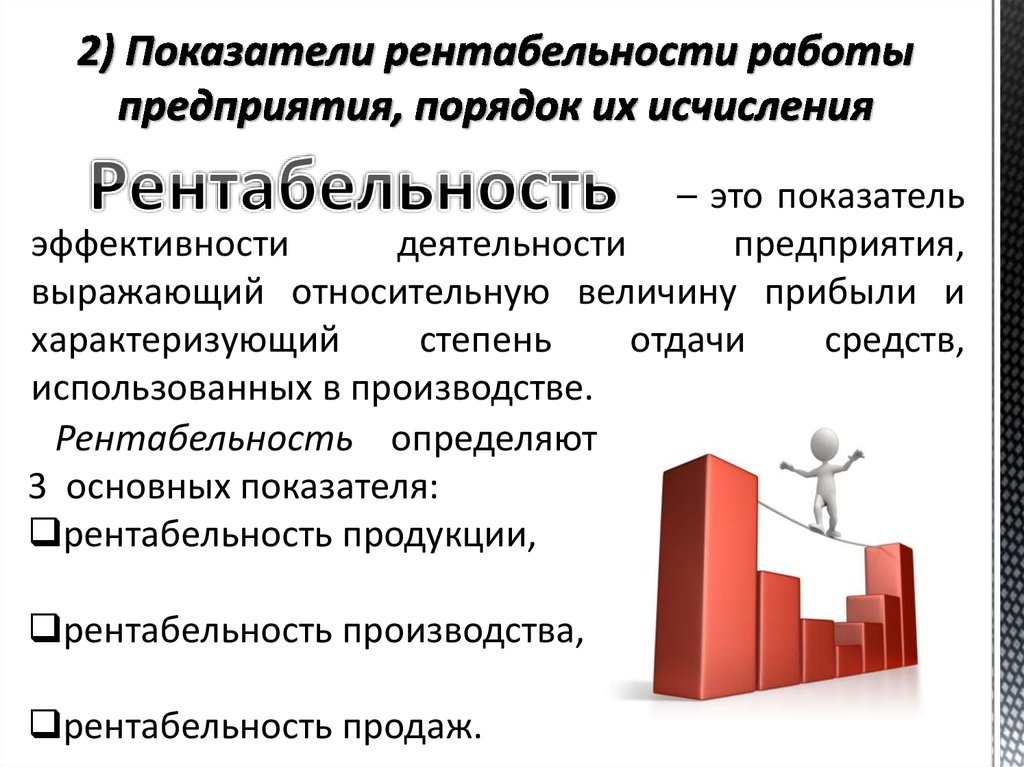

Показатели рентабельности отражают доходность использования ресурсов

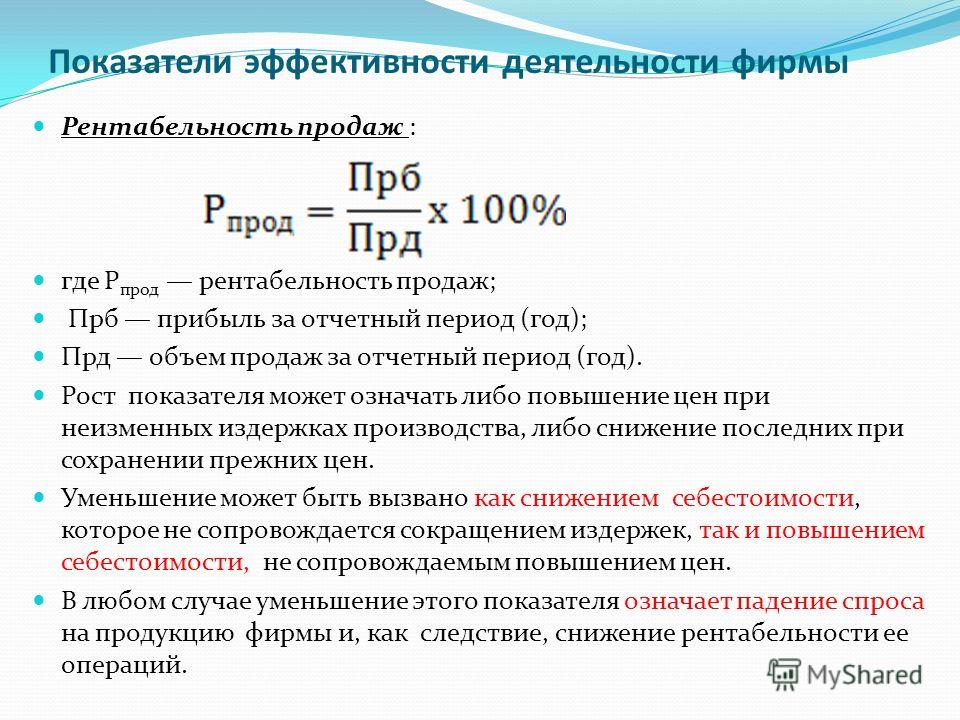

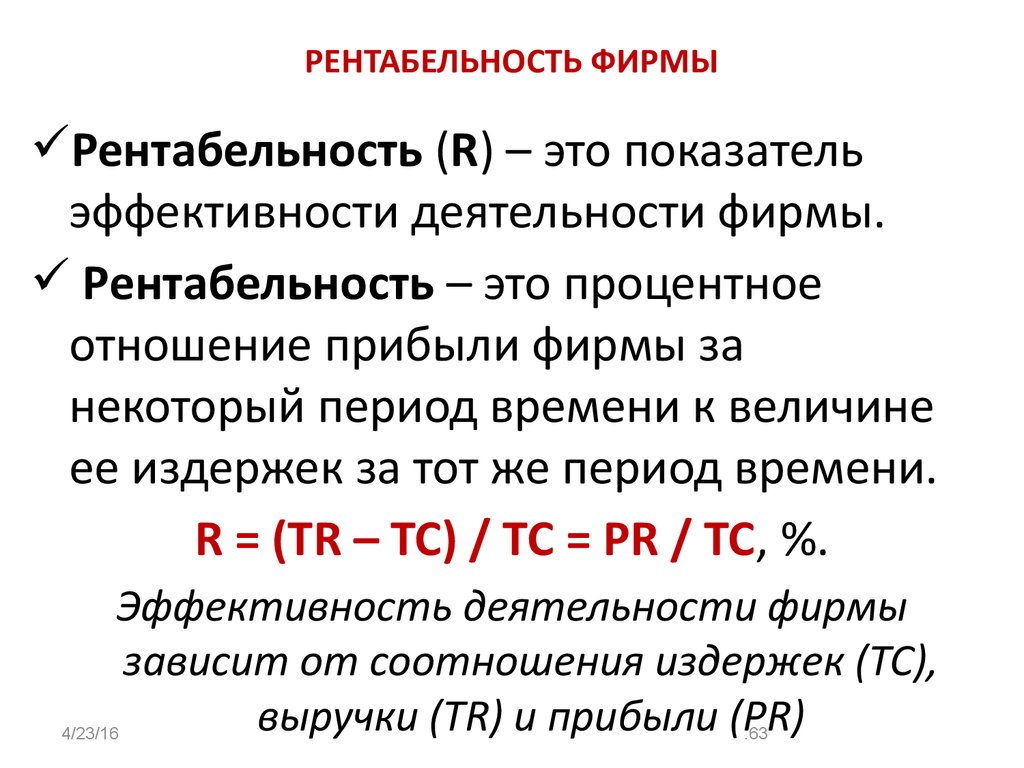

Рентабельность — относительный показатель отражающий уровень доходности использования материальных, трудовых, денежных и других ресурсов. Рассчитывается как отношение прибыли к затратам, использованным ресурсам, денежным потокам. Выражается в процентах или в прибыли на единицу стоимости ресурсов.

См. также

- Рентабельность Формула расчета

- Оценка финансового состояния предприятия по финансовым коэффициентам

- Быстрый анализ финансового состояния предприятия

В качестве прибыли могут быть использованы валовая, операционная (от основной деятельности), чистая и другие виды прибыли.

В качестве ресурсов могут быть использованы: стоимость активов предприятия, собственный капитал, выручка от реализации, себестоимость продукции, стоимость основных и оборотных фондов, сумма заемного капитала и др.

Как следует из определения рентабельности, чем она выше, тем лучше.

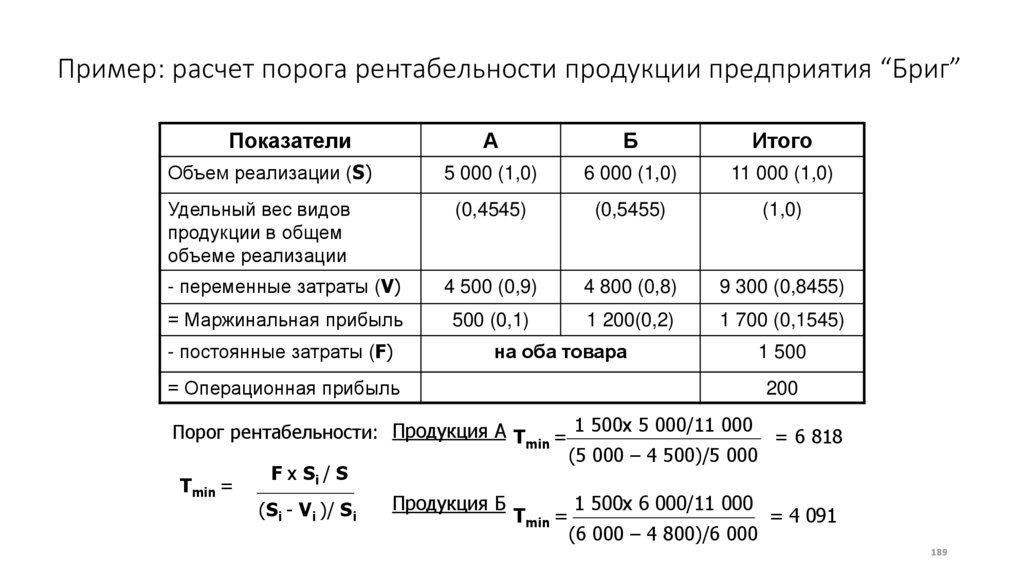

Порог рентабельности

Термин рентабельный часто используют как синоним слова доходный, приносящий прибыль. Упешно работающее предприятие должно, как минимум, покрывать получаемой прибылью все расходы связанные с производством и продажей продукции. Поэтому большое значение для финансовой устойчивости предприятия имеет показатель порог рентабельности (точка безубыточности) — такой объем продаж, при котором предприятие покрывает все свои расходы, не получая прибыли.

В отличии от других показателей рентабельности следует стремиться к понижению точки безубыточности.

Почему показателей рентабельности много

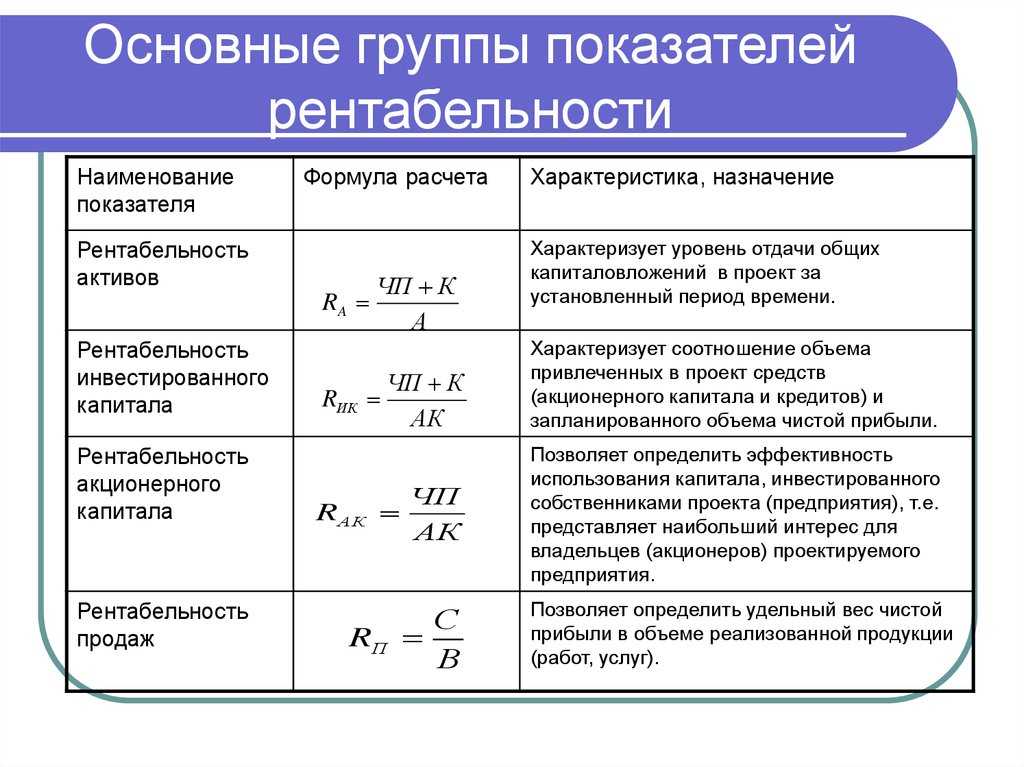

Для оценки доходности различных направлений деятельности предприятия и эффективности использования привлеченных ресурсов применяются различные показатели рентабельности. В зависимости от конкретных задач могут быть вычислены показатели общей рентабельности, рентабельности собственного капитала, рентабельности инвестиций и др.

Часто показатели рентабельности называют коэффициентами — коэффициент общей рентабельности, коэффициент рентабельности собственного капитала, коэффициент рентабельности инвестиций и др.

Показатели рентабельности обязательно рассчитываются при выполнении финансового анализа предприятия.

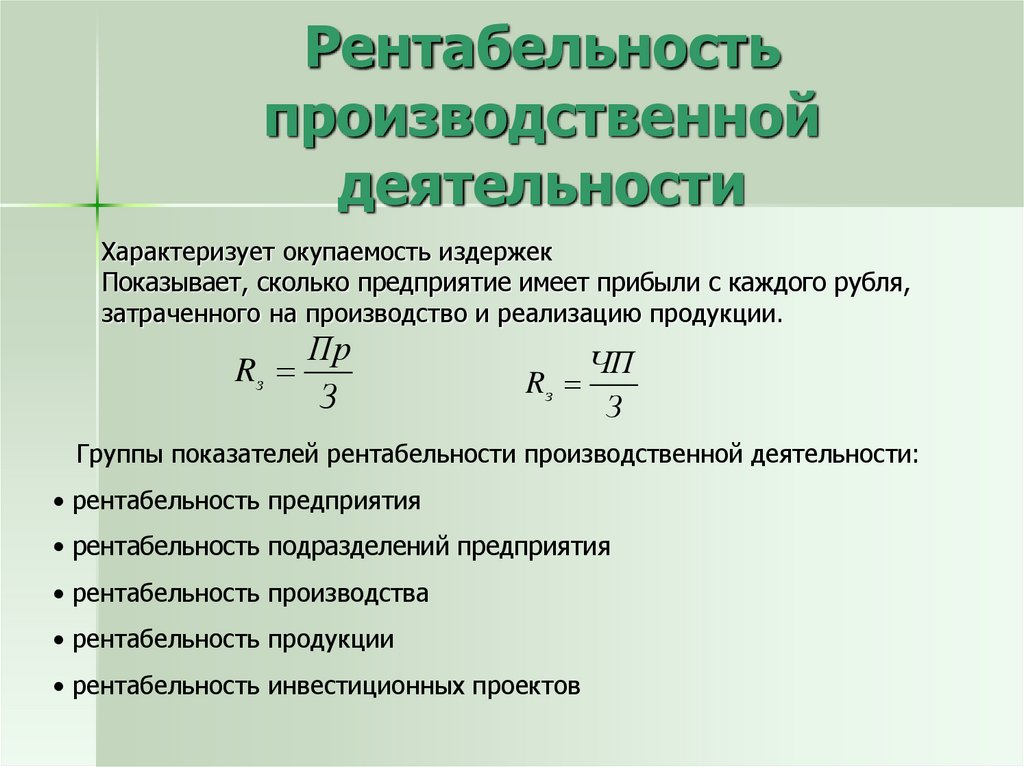

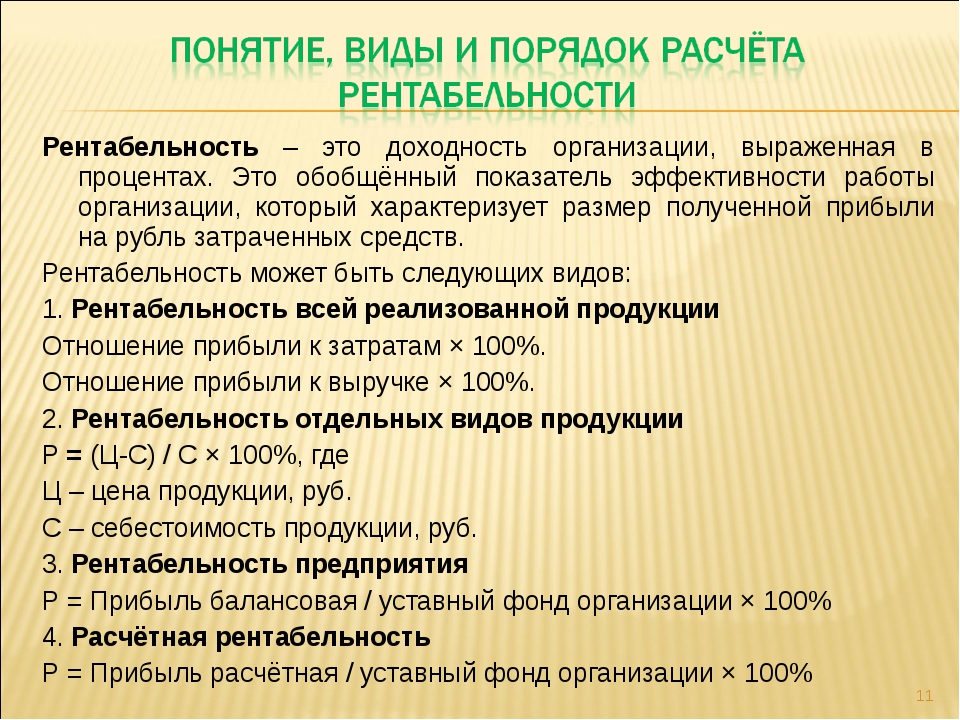

Основные показатели рентабельности

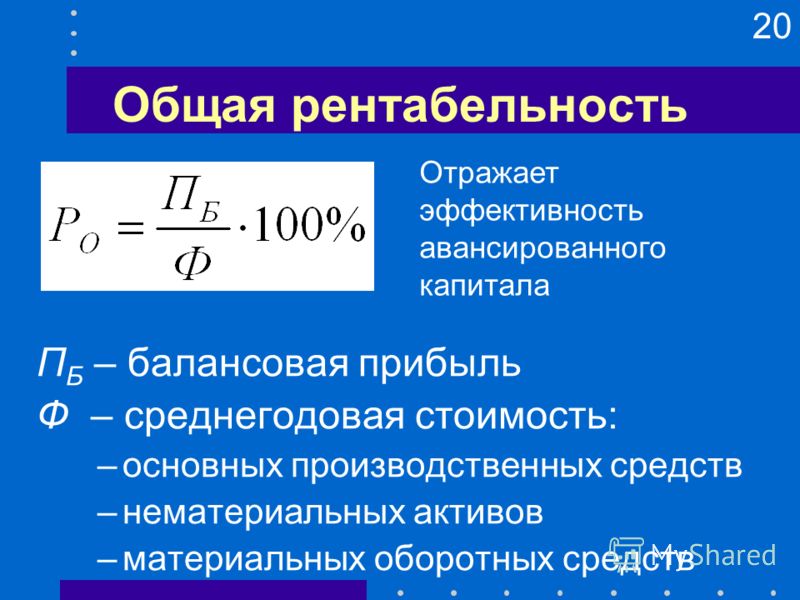

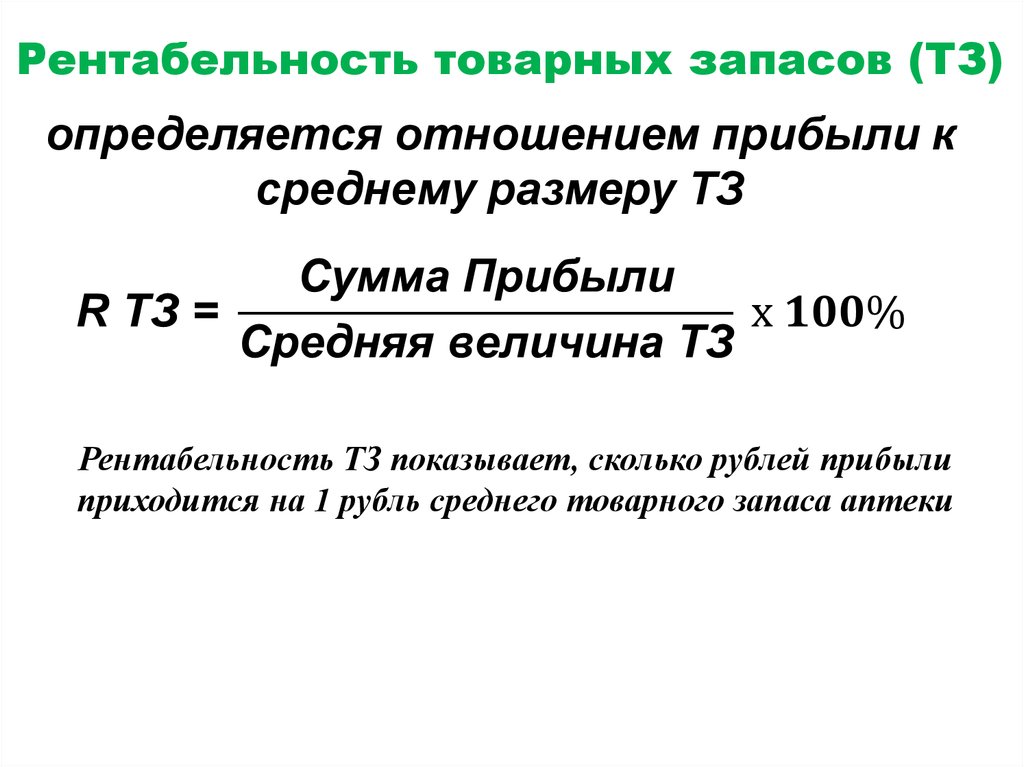

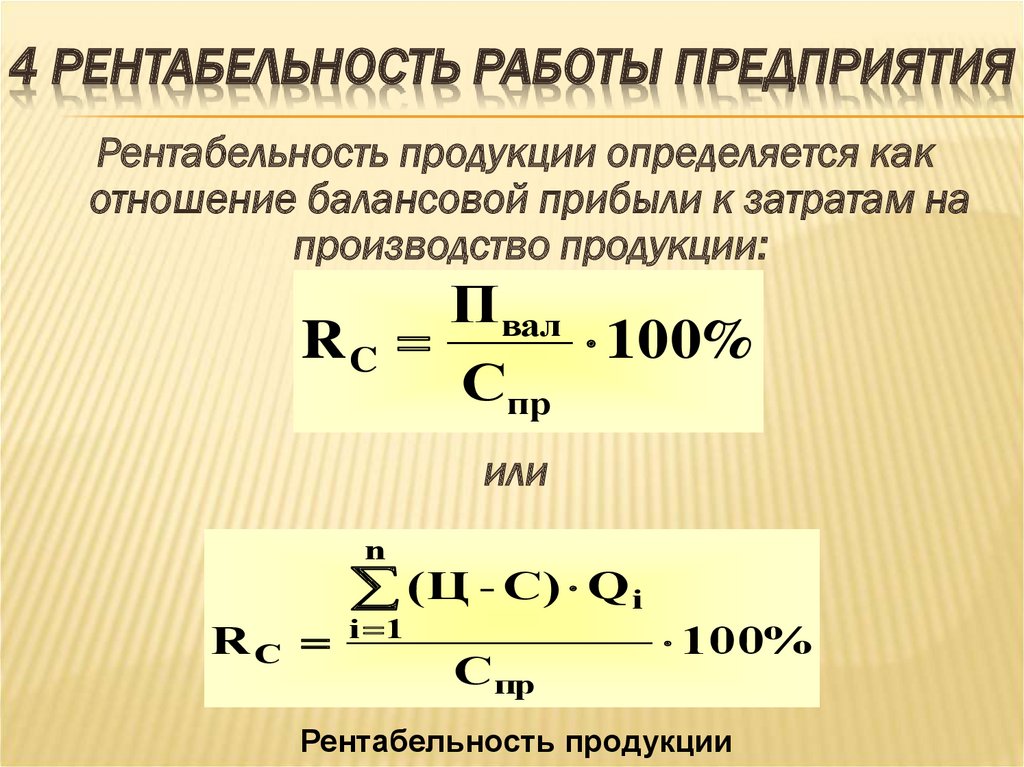

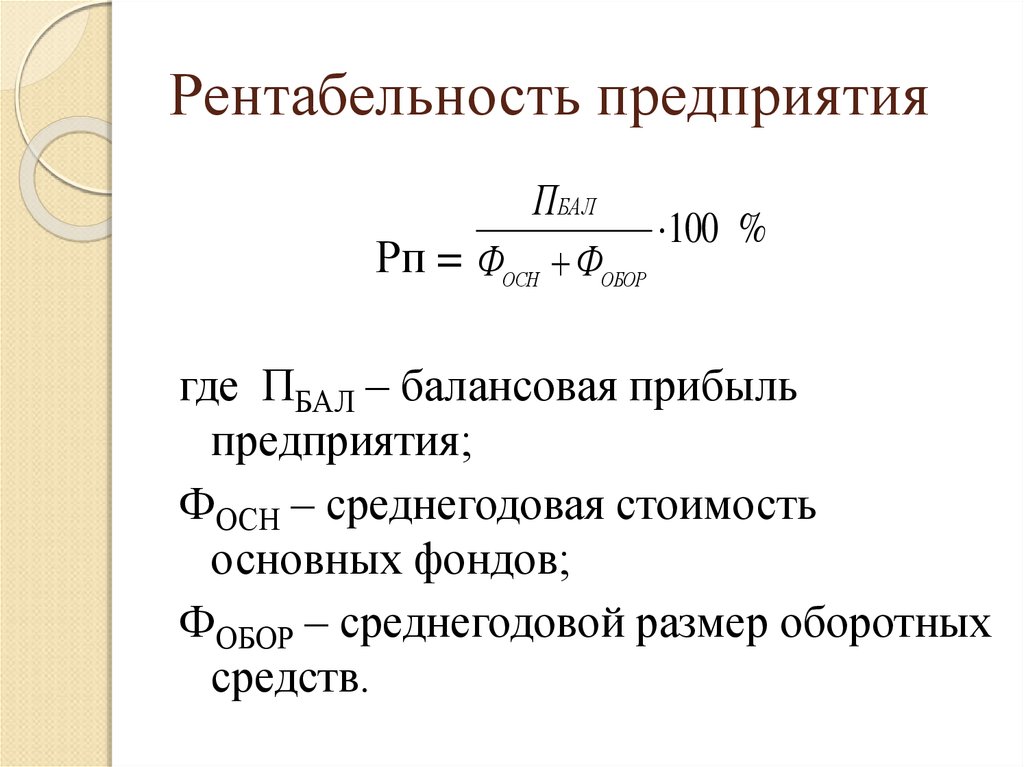

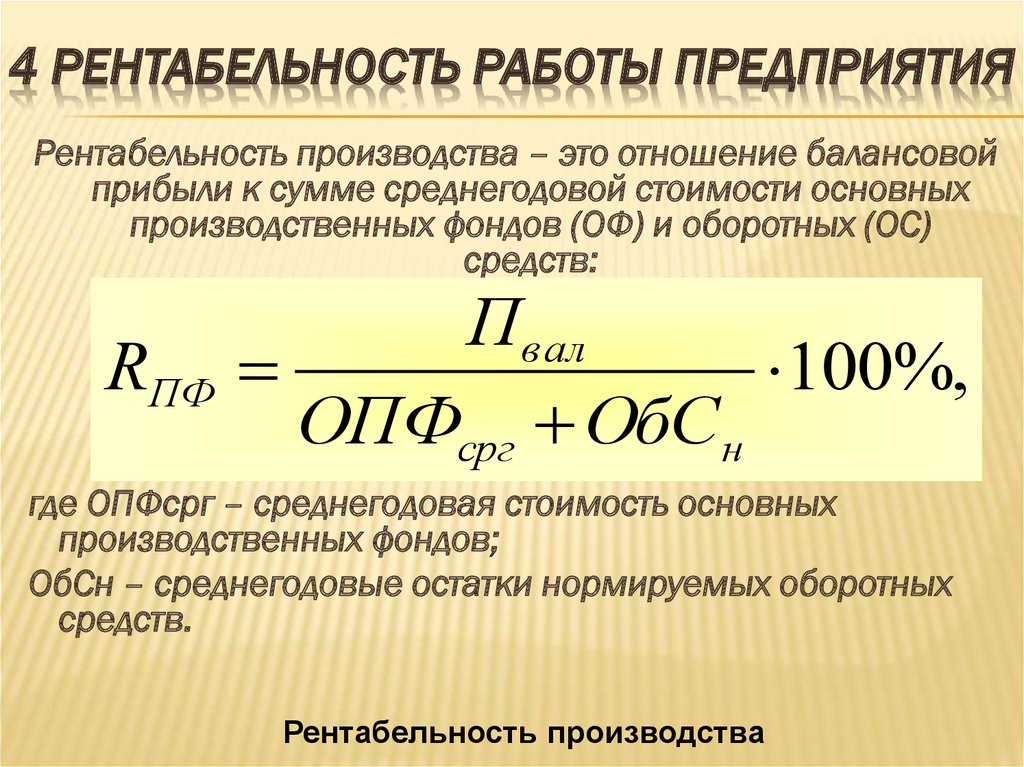

- Общая рентабельность — отношение балансовой прибыли к среднегодовой стоимости основных и оборотных средств.

- Коэффициент рентабельности собственного капитала — отношение прибыли к среднему за период размеру собственного капитала.

- Рентабельность активов — отношение чистой прибыли, полученной за период к средней величине активов предприятия за период. Показывает способность активов компании порождать прибыль, индикатор доходности деятельности компании, свободный от влияния объема заемных средств. Используется при расчете одного из важнейших финансовых показателей — финансового рычага.

- Коэффициент рентабельности продукции — отношение всей полученной прибыли к полной себестоимости реализованной продукции.

- Рентабельность конкретного изделия — отношение прибыли от реализации изделия к полной себестоимости изделия. Этот показатель очень важен для принятия решений по управлению производством. Он показывает степень рентабельности производимого изделия. Учитывая, что цель предпринимательской деятельности — получение максимальной прибыли, предприятие после анализа рентабельности изделия должно принять решение — избавиться от убыточных и малорентабельных изделий и увеличить выпуск высокорентабельных видов продукции.

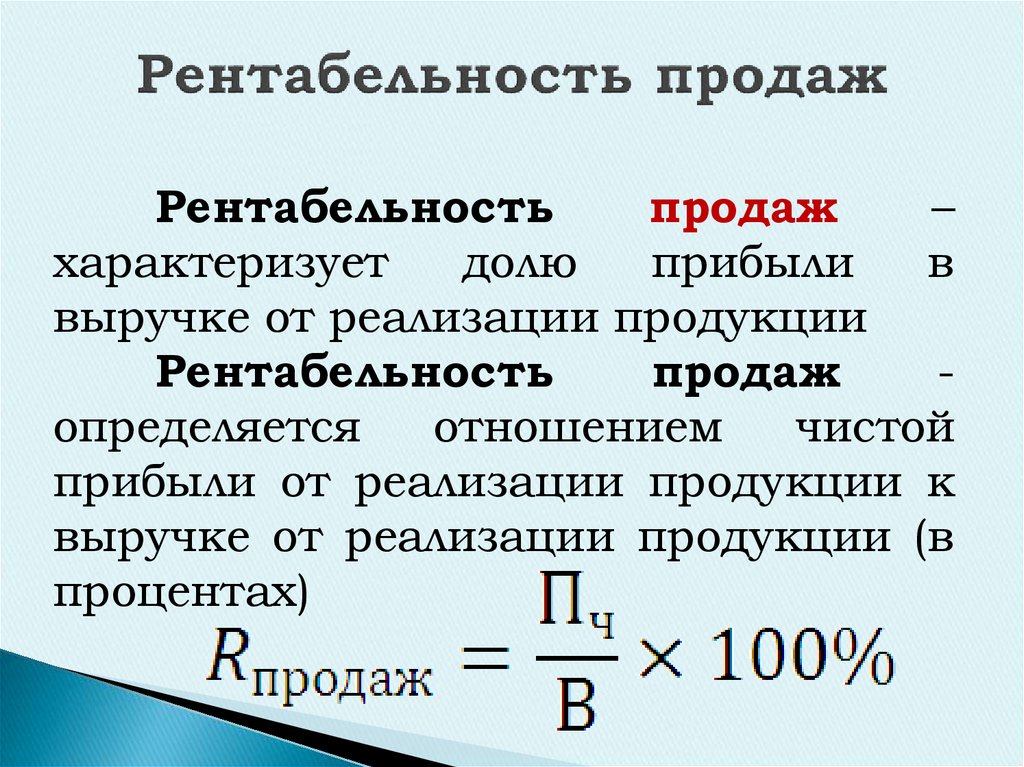

- Валовая рентабельность — отношение валовой прибыли к выручке.

Как повысить рентабельность и всегда ли нужно это делать

Все показатели рентабельности вычисляются (кроме порога рентабельности) как отношение прибыли к стоимости использованных ресурсов. Соответственно, есть два пути повышения: увеличивать знаменатель (прибыль) и уменьшать числитель (стоимость ресурсов).

В свою очередь, на размер прибыли самое прямое действие оказывает цена продукции. При формировании цены важно иметь ввиду, что надо осторожно подходить к установлению наценок и скидок.

При формировании цены важно иметь ввиду, что надо осторожно подходить к установлению наценок и скидок.

- Увеличение наценки и цены ведет к увеличению рентабельности, и одновременно может вызвать снижение спроса и объема продаж.

- Скидки покупателям могут стимулировать продажи и рост выручки, но одновременно ведут к снижению рентабельности.

Посмотрите Excel таблицу

«Расчеты с процентами»

Рентабельность, прибыль, min наценка, кредиты,

НДС, простые и сложные проценты

По теме страницы

Себестоимость и рентабельность продукции (услуг)Карта сайта — Подробное оглавление сайта.

Определение прибыльности вашего бизнеса

Прибыльность является важным компонентом долгосрочной жизнеспособности бизнеса; однако существует несколько способов взглянуть на прибыльность. Мы часто спрашиваем владельцев бизнеса не только о прибыли от их бизнеса, но и о прибыли внутри бизнеса.

Рентабельность часто является универсальной системой показателей для периодического успеха любого бизнеса. Это ответ на вопрос «Сколько денег мы заработали в этом месяце/году?» Однако часто упускают из виду составляющие этой рентабельности. Более глубокое понимание может не только привести к улучшению общих результатов, но и позволить владельцу бизнеса быть более уверенным в принятии решений и повысить качество бюджетов и прогнозов.

Существует три основных категории рентабельности бизнеса:

- Прибыльность по сотруднику (наиболее распространена в сфере услуг)

- Прибыльность по продукту или услуге

- Прибыльность клиента

Конечно, компоненты различаются в зависимости от типа бизнеса, и также может быть анализ прибыльности по бизнес-сегментам.

Ниже мы рассмотрим каждый из них более подробно, а также приведем несколько примеров.

Определение прибыльности по сотруднику Давайте возьмем пример сервисного бизнеса, возможно, маркетингового агентства, которое получает доход, выставляя счета за почасовую работу, выполненную его персоналом. Владельцу бизнеса было бы полезно знать прибыльность своих сотрудников.

Владельцу бизнеса было бы полезно знать прибыльность своих сотрудников.

При ежемесячном обзоре мы рассчитываем доход, полученный от счетов, связанных с этим сотрудником, а затем применяем его к расходам, связанным с этим сотрудником. Эти расходы будут включать в себя заработную плату, а также бонусы, компенсацию работникам, страхование и налоги на заработную плату, поскольку все это прямые расходы, связанные с работником. Используя эту информацию, можно создать матрицу, показывающую прибыльность каждого сотрудника в компании.

Допустим, два сотрудника, выполняющие в основном одну и ту же функцию, ежемесячно приносят совершенно разную прибыль. Что может быть причиной этого? Ответов может быть несколько, но ниже приведены два наиболее распространенных:

- Использование сотрудников. Использование относится к тому, сколько времени этот сотрудник выставляет счета клиентам по отношению к общему количеству часов в месяце. Если одному сотруднику оплачивается 60% рабочего времени, а другому — 85% рабочего времени, прибыльность этих двух сотрудников может значительно различаться.

Анализ коэффициентов использования по сотрудникам поможет владельцу бизнеса определить оптимальный коэффициент использования для каждой штатной должности.

Анализ коэффициентов использования по сотрудникам поможет владельцу бизнеса определить оптимальный коэффициент использования для каждой штатной должности. - Несоответствие скорости счета к оплате. Разница в прибыльности может быть связана с тем, что компания платит сотруднику слишком много по сравнению со ставкой счета, которую они взимают с клиента.

Подробнее: Анализ использования сотрудников для повышения прибыльности фирм, предоставляющих профессиональные услуги

Определение прибыльности по продуктам или услугамМногие компании производят или распространяют более одного типа продуктов или услуг. Например, производственная компания может выпускать три разных линейки продуктов. В таких ситуациях важно понимать прибыльность каждой отдельной линейки продуктов, а не только общий доход компании.

Для этого мы берем цену, взимаемую с покупателя за каждый продукт, и вычитаем затраты, связанные с созданием этого продукта. Эти затраты должны включать сырье, персонал, упаковку и т. д. Однако не всегда возможно определить уникальные затраты, такие как фрахт, рабочая сила и стоимость использования оборудования. В таких случаях необходимо использовать ассигнования. Например, если на изготовление устройства А требуется 6 часов, а на изготовление устройства Б — 2 часа, а сотрудники работают по 8 часов в смену, мы могли бы применить 75 % затрат на оплату труда этого работника к устройству А и 25 % — к устройству Б.

Эти затраты должны включать сырье, персонал, упаковку и т. д. Однако не всегда возможно определить уникальные затраты, такие как фрахт, рабочая сила и стоимость использования оборудования. В таких случаях необходимо использовать ассигнования. Например, если на изготовление устройства А требуется 6 часов, а на изготовление устройства Б — 2 часа, а сотрудники работают по 8 часов в смену, мы могли бы применить 75 % затрат на оплату труда этого работника к устройству А и 25 % — к устройству Б.

Прибыльность продукта или услуги может быть особенно интересной для бизнеса. Давайте предположим, что компания имеет три линейки продуктов и продает, по ее мнению, большое количество каждой из них. Этот бизнес может быть даже прибыльным в целом. Но подумайте, действительно ли один из этих трех продуктов был убыточным. Бизнес потенциально может потерять значительную часть продаж и при этом увеличить прибыль. Бывают случаи, когда один продукт продается как лидер убытков, чтобы помочь в продажах других продуктов. Это может быть отличной стратегией, но владелец бизнеса должен знать прибыльность по продукту или услуге, чтобы лучше всего определить правильный набор продаж для бизнеса.

Это может быть отличной стратегией, но владелец бизнеса должен знать прибыльность по продукту или услуге, чтобы лучше всего определить правильный набор продаж для бизнеса.

Практический пример: Как анализ рентабельности позволил быстрорастущей пивоварне увеличить общую рентабельность и прибыль на 15%.

Определение прибыльности по покупателюДля любого бизнеса, который продает товары и услуги, может быть выполнена оценка прибыльности по покупателю. Мы проведем анализ дохода, полученного для каждого клиента, а затем вычтем из него все затраты, непосредственно связанные с предоставлением продуктов и услуг этому клиенту. Это может включать работу, материалы, доставку, поездки и все остальное, что напрямую связано с этой конкретной продажей.

Результаты этого анализа часто бывают неожиданными, поскольку многие предприятия фактически теряют деньги на некоторых клиентах. Это связано с ошибочным представлением о том, что любая продажа — это хорошая продажа. Прекратив работу с определенными клиентами, компании могут фактически повысить общую прибыльность. Как минимум, он приглашает к обсуждению ценообразования на предоставляемые продукты и услуги и/или более глубокому изучению затрат, необходимых для производства этих продуктов и услуг. Например, если бизнес работает очень экономно с точки зрения затрат, ему просто придется взимать более высокую плату за свои продукты с некоторых, если не со всех, своих клиентов.

Прекратив работу с определенными клиентами, компании могут фактически повысить общую прибыльность. Как минимум, он приглашает к обсуждению ценообразования на предоставляемые продукты и услуги и/или более глубокому изучению затрат, необходимых для производства этих продуктов и услуг. Например, если бизнес работает очень экономно с точки зрения затрат, ему просто придется взимать более высокую плату за свои продукты с некоторых, если не со всех, своих клиентов.

Часто есть возможность и в затратах. Особенно в компаниях с материальной конкуренцией возможность изменения цен может быть ограничена, что делает контроль над затратами еще более важным. Работает ли рабочая сила на полную мощность? Можно ли закупать материалы дешевле у поставщиков? Насколько существенны транспортные расходы для бизнеса? Все эти вопросы лежат в основе контроля над затратами, направленного на повышение рентабельности бизнеса.

Предоставление такого рода информации владельцу бизнеса, операционному отделу и торговому персоналу может сыграть важную роль в создании лучшей стратегии ценообразования, структуры продаж и управления затратами, что может привести к увеличению прибыли. Эти инструменты могут стать основным катализатором долгосрочного успеха и должны быть в наборе инструментов каждого владельца бизнеса. Свяжитесь с нами сегодня, чтобы узнать больше или запланировать бесплатную консультацию.

Эти инструменты могут стать основным катализатором долгосрочного успеха и должны быть в наборе инструментов каждого владельца бизнеса. Свяжитесь с нами сегодня, чтобы узнать больше или запланировать бесплатную консультацию.

Учет результатов: пошаговое руководство | Блог слоя

- 9 минут чтения

- Финансы

Написано Мария Дель-Ольмо

Мария Дель-Ольмо 23 сент. 2022 г.

Не забудьте поделиться этим постом

Содержание[показать]

- Что такое анализ результатов?

- Почему важен анализ прибыльности?

- Методы анализа прибыли

- Как выполнить анализ результатов?

- 1.

Сбор данных

Сбор данных - 2. Анализ безубыточности

- 3. Анализ коэффициента рентабельности

- 1.

- 4. Добавить контекст

- Как автоматизировать FP&A поверх Google Sheets?

- Заключение

Независимо от того, являетесь ли вы совершенно новой компанией, пытающейся выйти на уровень безубыточности, или уже получаете стабильную прибыль, рекомендуется потратить некоторое время на изучение ваших потоков доходов. В частности, вы хотите определить наиболее и наименее прибыльные аспекты, чтобы оптимизировать работу своей компании. Анализ прибыльности разбивает затраты и то, что они вносят, чтобы вы могли определить, какие продукты или клиенты вносят наибольший вклад в вашу прибыль.

В частности, вы хотите определить наиболее и наименее прибыльные аспекты, чтобы оптимизировать работу своей компании. Анализ прибыльности разбивает затраты и то, что они вносят, чтобы вы могли определить, какие продукты или клиенты вносят наибольший вклад в вашу прибыль.

В этой статье вы узнаете об анализе прибыльности и о том, как он может помочь вашему бизнесу. Вы также узнаете, как шаг за шагом проводить собственный анализ прибыльности в Google Таблицах.

Что такое анализ результатов?

Анализ рентабельности — это компонент планирования ресурсов предприятия (ERP), который позволяет оценить рентабельность различных аспектов нового или существующего проекта. Он может определить наиболее и наименее прибыльные продукты, услуги и клиентов, чтобы вы могли оптимизировать свои потоки доходов и принимать более взвешенные решения.

Почему важен анализ прибыльности?

Анализ прибыльности позволяет всесторонне взглянуть на прибыль компании с разных точек зрения путем выявления факторов, в наибольшей степени способствующих прибыльности. Анализ прибыльности может помочь вам отслеживать производительность, оптимизировать ассортимент продукции, максимально использовать ресурсы и оценивать деловые отношения.

Анализ прибыльности может помочь вам отслеживать производительность, оптимизировать ассортимент продукции, максимально использовать ресурсы и оценивать деловые отношения.

Методы анализа прибыльности

Для выполнения анализа прибыльности можно использовать несколько методов, каждый из которых фокусируется на различных аспектах деятельности компании. Однако есть несколько основных методов, которые обычно используются большинством компаний.

Возможно, самым простым и фундаментальным из этих методов является анализ безубыточности, который используется для определения того, какую прибыль вам необходимо получить для покрытия постоянных и переменных затрат. Другими словами, он помогает вам определить, сколько вам нужно зарабатывать на продажах, чтобы оставаться в бизнесе. Чтобы узнать больше, прочитайте нашу статью об анализе безубыточности и о том, как рассчитать точку безубыточности.

Другим широко используемым методом является анализ коэффициента прибыльности, основанный на сочетании коэффициентов маржи и доходности. После расчета эти коэффициенты могут дать вам представление о производительности вашей компании путем сравнения их с отраслевыми эталонами.

Анализ безубыточности: как рассчитать точку безубыточности

Анализ безубыточности — это финансовый расчет, используемый для определения точки безубыточности компании. Вот как шаг за шагом рассчитать точку безубыточности.

ЧИТАТЬ ДАЛЕЕ

Как выполнить анализ результатов?

Вы можете легко создать собственный шаблон анализа прибыльности в Google Таблицах или Excel, выполнив следующие шаги и добавив соответствующие формулы в свою электронную таблицу. Это также облегчит периодическое повторение анализа, что настоятельно рекомендуется.

1. Сбор данных

Это очень важный шаг, требующий учета абсолютно всех затрат, в том числе косвенных, которые легко не заметить. Недостающие затраты могут ввести в заблуждение, заставляя вас думать, что определенные продукты или клиенты более или менее прибыльны, чем они есть на самом деле. Чтобы принимать разумные решения, вам нужны точные данные.

2. Анализ безубыточности

Этот метод обычно используется в финансовом планировании, особенно когда речь идет об инвестировании в новый бизнес или продукт. Анализ безубыточности помогает вам оценить, сколько вам нужно продать, чтобы покрыть все затраты, также известный как безубыточность. Чтобы узнать больше об этом и о том, как провести собственный анализ безубыточности, ознакомьтесь с нашей статьей о том, как рассчитать точку безубыточности.

3. Анализ коэффициента прибыльности

Анализ коэффициента прибыльности фокусируется на двух типах коэффициентов: маржи и доходности. Существует множество возможных коэффициентов, которые вы можете использовать, но некоторые из наиболее распространенных приведены ниже.

В идеале эти коэффициенты следует рассчитывать отдельно для разных продуктов, клиентов и т. д. Чем больше вы сможете разбить их, тем ценнее будет анализ с точки зрения повышения производительности и прибыльности.

Маржа валовой прибыли

Эта маржа сравнивает валовую прибыль с выручкой от продаж, которая показывает, сколько зарабатывает бизнес с учетом затрат на производство товаров и услуг (COGS). Высокое значение говорит о том, что операции эффективны, так как можно покрыть все затраты, а бизнес по-прежнему имеет чистую прибыль.

Маржа валовой прибыли = валовая прибыль / продажи

Маржа операционной прибыли

Маржа операционной прибыли выражает прибыль до вычета процентов и налогов (EBIT) в процентах от продаж. Высокое значение этого коэффициента говорит о том, что бизнес может с комфортом оплачивать свои расходы и с большей вероятностью выживет, если бизнес замедлится или цены должны быть снижены на конкурентной основе.

Маржа операционной прибыли = EBIT / продажи

Анализ данных в Google Sheets (+ советы и примеры)

Google Sheets предлагает множество функций анализа данных, которые мы можем использовать для понимания больших наборов данных. Вот как выполнить анализ данных в Google Таблицах.

ЧИТАТЬ ДАЛЕЕ

Маржа чистой прибыли

Маржа чистой прибыли дает общую картину того, насколько прибыльным является бизнес после учета всех расходов, включая налоги и проценты. Хотя он обеспечивает меру прибыльности, которая учитывает все, это может быть недостатком. Поскольку учитывается все, сюда входят и разовые: прибыли или убытки, которые вряд ли повторятся, что может дать искаженную картину.

Маржа чистой прибыли = чистая прибыль / объем продаж

Маржа движения денежных средств

Этот коэффициент измеряет способность бизнеса превращать продажи в денежные средства, показывая взаимосвязь между денежными средствами, полученными в ходе обычной деятельности, и продажами.

Маржа денежного потока = операционные денежные потоки / продажи

Рентабельность активов

Этот коэффициент показывает чистую прибыль по отношению к общей сумме активов. Другими словами, он измеряет способность компании получать прибыль, используя свои активы: он показывает, сколько прибыли после уплаты налогов получается на доллар, принадлежащий активам.

рентабельность активов = чистая прибыль / общая сумма активов

Рентабельность капитала

Этот коэффициент показывает чистую прибыль по отношению к акционерному капиталу. Другими словами, он показывает норму прибыли на деньги, вложенные в компанию инвесторами в акционерный капитал.

рентабельность собственного капитала = чистая прибыль / общий акционерный капитал

4. Добавить контекст

Вообще говоря, чем выше коэффициент рентабельности, тем лучше. Однако, хотя эти коэффициенты сами по себе могут предоставить некоторую информацию, они гораздо более ценны по сравнению с отраслевыми стандартами.

Вам нужны соответствующие контрольные показатели, чтобы вы могли сравнить свои результаты с результатами аналогичных компаний. Нет смысла сравнивать ваши ценности с ценностями компаний, которые больше или меньше, продают разные продукты и т. д. Это означает, что вам придется провести дополнительное исследование конкурентов, но ваш анализ станет гораздо более ценным.

Помимо отслеживания конкурентов, вам необходимо отслеживать собственную прибыльность во времени. Этот анализ следует периодически повторять, чтобы вы могли анализировать изменения прибыльности и выявлять тенденции. Чтобы сэкономить время и силы, вы можете легко настроить шаблон в Таблицах или Excel с необходимыми формулами и ускорить процесс.

Как автоматизировать FP&A поверх Google Sheets?

Layer – это надстройка, которая предоставляет финансовым командам инструменты для повышения эффективности и качества данных в их процессах планирования и анализа поверх Google Таблиц. Делитесь частями своих Google Таблиц, отслеживайте, просматривайте и одобряйте изменения, а также синхронизируйте данные из разных источников — и все это за считанные секунды. Увидеть как это работает.

Используя Layer, вы можете:

- Делиться и сотрудничать: Автоматизировать сбор и проверку данных с помощью пользовательских элементов управления.

- Автоматизация и планирование: Планирование повторяющихся задач по сбору и распространению данных.

- Интеграция и синхронизация: Подключитесь к своему стеку технологий и синхронизируйте все свои данные в одном месте.

- Визуализация и отчетность: Создавайте и делитесь отчетами с данными в реальном времени и действенными решениями.

Ограниченное по времени предложение: Установите надстройку Layer Google Sheets сегодня и Получите бесплатный доступ ко всем платным функциям, чтобы вы могли начать управлять, автоматизировать и масштабировать свои процессы FP&A поверх Google Sheets !

Оставьте это поле пустым

руководств и ресурсов по Excel и Google Sheets прямо в вашей почте!

Я разрешаю Layer хранить и обрабатывать эту информацию и использовать ее для связи со мной по поводу соответствующего контента и услуг.

Об авторе