Рентабельность фирмы: Рентабельность предприятия: показатели эффективности управления

Соразмерность и рентабельность затрат

3 Сентября 2018 г.

Оперативно управляя соразмерностью совокупности текущих затрат, управляем рентабельностью широкого класса экономических систем микроуровня.

Валентин Викторович Матохин,

советник генерального директора

по системам инновационного

развития ЗАО «ТЕКОРА»

Содержание

1. Равновесие и эффективность экономических систем

2. «Гребенка» затрат

3. Таблица затрат

4. Долевая диаграмма затрат

5. Диаграмма соразмерности затрат

6. Примеры диаграмм соразмерности затрат

6.1. Поставка товаров потребителю

6.2. Распределение времени менеджерами

6.3. Консолидированный баланс

6.4. Целевые программы

6.5. Тарифная сетка жалований чинам

6.6. Обзор примеров

7. Функция и индикатор соразмерности

8. Векторная диаграмма затрат

9. Соразмерность и рентабельность затрат

9.1 Рентабельность торговых фирм

9.

10. Адаптивное управление

10.1 Корректировка затрат на этапе планирования

10.2 Корректировка нарастающих затрат

Заключение

Глоссарий

Список литературы

Приложение 1. Консолидированный баланс

Приложение 2. Программа переоснащения

Приложение 3. Полковая ведомость

Традиционно равновесию экономических систем уделяется приоритетное внимание1, поскольку обоснованно считается, что система в равновесии демонстрирует наивысшую эффективность. Морисом Алле доказана теорема эквивалентности: «Всякое равновесное состояние рыночной экономики является состоянием максимальной эффективности и, наоборот, всякое состояние максимальной эффективности является в рыночной экономике равновесным» [1], [2]. Отметим, что в данном случае речь идет о равновесии рыночной экономики, то есть равновесие является понятием макроуровня [3]. Взаимосвязь же равновесия и эффективности экономических субъектов микроуровня (фирм, целевых программ, домохозяйств) остается за рамками большинства работ.

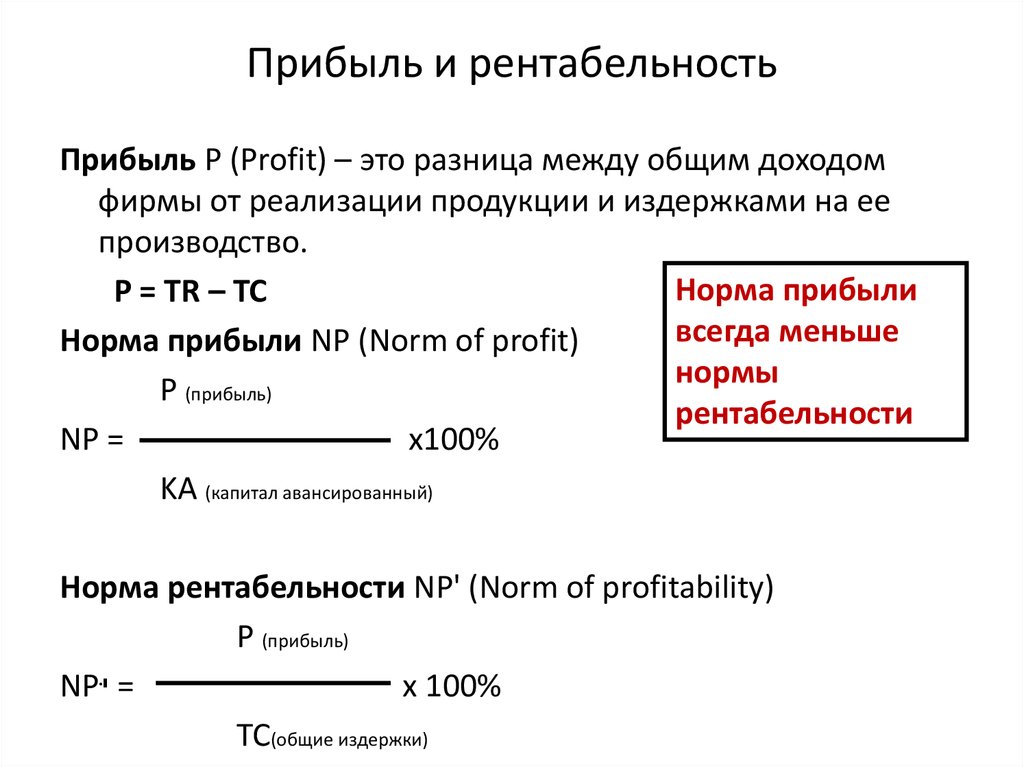

Эффективность функционирования ряда экономических систем микроуровня можно измерять достижением положительного значения некоей целевой функции. Конкретные выражения для расчета значений целевой функции могут быть разными. Например, в качестве целевой функции в простейшем случае выбирают суммарную прибыль, рассчитываемую как разность между доходами и затратами за характерный промежуток времени ∆Т. При этом эффективность измеряют рентабельностью, а именно, отношением суммарной прибыли к затратам:

Особую роль в данной формуле играют затраты по той простой причине, что они опережают по времени получение дохода. Такая роль затрат может послужить обоснованием для более детального их рассмотрения при оперативном управлении экономическими системами.

Отметим, что каждая отдельная затрата Gn, в той или иной степени, изменяет состояние экономической системы. По аналогии с исследованиями физических систем [4] совокупность затрат {G}, совершаемых в характерный интервал времени ∆Т (Рис. 1), можно рассматривать как отражение текущего состояния экономической системы:

Рис. 1. «Гребенка» затрат, расположенных в порядке их совершения

При этом фактор времени ∆Т в рамках настоящей статьи будем рассматривать как параметр, определяющий «глубину» включения затрат в рассмотрение. Иными словами, в рассмотрение будут включаться затраты, имеющие отношение к характерному интервалу времени. Размер же характерного интервала времени фактически может определяться спецификой исследуемой совокупности затрат (например, длительность программы или проекта, период отчетности и т.п.).

В целях дальнейшего рассмотрения динамики состояний экономических систем представим «гребенку» затрат в виде таблицы (Рис. 2), в которой указывается на что («Номенклатура») и сколько («Структура») расходуется.

2), в которой указывается на что («Номенклатура») и сколько («Структура») расходуется.

Рис. 2. Совокупность затрат, представленная в виде таблицы

Очевидными интегральными параметрами таблицы являются число позиций в номенклатуре N и сумма всех затрат SN. Данные параметры в самом общем случае изменяются при изменении совокупности затрат {G}. Такое свойство этих параметров исключает возможность непосредственного сравнения таблиц, отражающих различные состояния систем. Естественный путь решения проблемы – исключить влияние изменений параметров N и

S

Известный простейший вариант исключения влияния N – рассмотрение только тех задач, в которых номенклатура остается постоянной. При этом затраты группируются по фиксированному набору статей. Такой подход существенно ограничивает возможность анализа динамики экономических систем, в процессе деятельности которых изменятся номенклатура.

Есть и иной подход, суть которого заключается в преобразовании таблиц в новые форматы представления, в которых нормированием исключается влияние интегральных параметров N и SN. Одним из таких форматов является привычная долевая диаграмма, в которой исключена зависимость результата обработки от суммы затрат SN.

Одним из таких форматов является привычная долевая диаграмма, в которой исключена зависимость результата обработки от суммы затрат SN.

Порядок построения долевой диаграммы совокупности затрат {G} приведен на Рис. 3.

Рис. 3. Порядок построения долевой диаграммы

Долевая диаграмма позволяет:

- избавиться от влияния конкретного значения SN;

- визуализировать важнейшее системное свойство совокупности затрат, так как изменение (или появление нового) элемента структуры изменяет вид всей долевой диаграммы;

- упорядочить все возможные состояния системы между двумя предельными случаями: равномерным («А») распределением затрат {A}={1/N, 1/N, … 1/N} и предельно неравномерным («М») распределением затрат {M} = {N, 0, 0,…0}.

На Рис. 4 приведен пример упорядочения ряда долевых диаграмм для числа позиций в номенклатуре N=4 и в зависимости от величины максимальной доли.

Рис.

Упорядоченный ряд долевых диаграмм указывает на возможность существования особого состояния системы, занимающего сбалансированную позицию между крайними вариантами долевых диаграмм «А» и «М». В общем случае поиск особого состояния не удается реализовать только с помощью долевых диаграмм из-за невозможности сравнения диаграмм с различным числом долей N. Это ограничение удается обойти с помощью диаграмм (кривых) Лоренца и использования однопараметрической аппроксимирующей функции соразмерности.

1 В частности, изучением равновесия экономических систем занимались Уильям Стенли Джевонс (1835 – 1882), Леон Вальрас (1834 – 1910), Вильфредо Парето (1848 – 1923), Морис Алле (1911 -2010), Ирвинг Фишер (1867 – 1947),Френсис Исидор Эджворт (1825 – 1926), Кнут Викселль (1851 – 1926).

Публикации по теме

27 Мая 2021 г.

Энтропийный «компас» для анализа бюджета экономической системы

21 Июля 2020 г.

Адаптивность экономической системы

27 Января 2020 г.

Соразмерность и устойчивость

26 Января 2017 г.

Адаптивная система управления и интеллектуальный потенциал современного предприятия

29 Апреля 2016 г.

Интранет для управления знаниями: опыт «ТЕКОРА» для ВТБ24

2 Августа 2014 г.

К вопросу построения корпоративной инновационной системы

24 Мая 2013 г.

Информационная система поддержки процесса сбора и обработки инновационных предложений сотрудников предприятия

17 Мая 2013 г.

Горно-обогатительная фабрика идей

25 Мая 2010 г.

Подпишитесь на новости

Новости компании «ТЕКОРА»Подтвердите подписку, нажав на ссылку, пришедшую к Вам в письме.

Ошибка. Такой e-mail уже подписан на рассылку.

Политика конфиденциальности персональных данных и условия обработки персональных данных

Настоящая Политика конфиденциальности персональных данных действует в отношении всех персональных данных, которые Компания «ТЕКОРА» может получить от Вас во время использования Вами сайтов компании.

Заполняя форму на сайте https://tekora.ru/ и других веб-сайтах Компании «ТЕКОРА», которые собирают данные и ссылаются на эти условия, Вы даете свое добровольное согласие Компании «ТЕКОРА» на обработку нижеследующих персональных данных с применением автоматизированных средств обработки или без таковых: фамилия, имя, отчество; место работы, наименование занимаемой должности; адрес электронной почты; номер контактного телефона.

Предоставляя Компании «ТЕКОРА» информацию, необходимую для инициирования дальнейшего взаимодействия, Вы выражаете согласие на ее использование в соответствии с настоящей Политикой.

Если Вы не согласны с приведенными в настоящем документе условиями, пожалуйста, не используйте данные веб-сайты и не заполняйте формы запроса информации.

Компания «ТЕКОРА» означает:

АО «ТЕКОРА», Юридический адрес: 119633, г. Москва, муниципальный округ Ново-Переделкино, Боровское ш., дом. 18, корп. 3, этаж 1, помещение 1, комната 5, офис 40.

Почтовый адрес: 117393, Москва, ул. Профсоюзная, д.56, оф. 15оф 19-23.

Под обработкой персональных данных понимаются действия, предусмотренные законодательством Российской Федерации, в том числе Федеральным законом от 27.07.2006 N 152-ФЗ. «О персональных данных».

Предоставляя свои персональные данные Вы соглашаетесь на их обработку, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу, обезличивание, удаление, уничтожение Компанией «ТЕКОРА» в целях обработки Ваших заказов и запросов, для осуществления деятельности по продвижению товаров, работ, услуг или объектов интеллектуальной собственности на рынке путем осуществления прямых контактов с Вами с помощью средств связи, оценки и анализа сайта, анализа покупательских особенностей и предоставления персональных рекомендаций; информирования Вас об акциях, скидках и специальных предложениях посредством электронных рассылок, а также в целях связи с Вами (по электронной почте и/или телефону).

Предоставляя Компании «ТЕКОРА» свои персональные данные, вы можете быть уверены, что они не будут предоставляться третьим сторонам, за исключением случаев, когда это требуется в интересах деловых отношений между Вами и Компанией «ТЕКОРА». В некоторых случаях Компания «ТЕКОРА» обязана передавать Ваши персональные данные третьим лицам в связи с требованиями применимого законодательства. Например, это может быть в случае, когда существуют основания подозревать в совершении преступления или неправомерном использовании веб-сайта Компании «ТЕКОРА».

Вы можете в любой момент отказаться от получения сообщений по электронной почте, однако это не затрагивает передачу сообщений по электронной почте, которые требуются в целях реализации деловых отношений между Вами и компанией «ТЕКОРА».

Указанные веб-сайты содержат несколько ссылок на компании, с которыми Компания «ТЕКОРА» поддерживает деловые отношения. Компания «ТЕКОРА» не несет ответственность за соответствие требованиям по защите персональных данных в отношении использования веб-сайтов партнеров Компании «ТЕКОРА». Для получения информации о защите данных при посещении этих сайтов, пожалуйста, ознакомьтесь с политиками конфиденциальности на веб-сайтах соответствующих компаний.

Для получения информации о защите данных при посещении этих сайтов, пожалуйста, ознакомьтесь с политиками конфиденциальности на веб-сайтах соответствующих компаний.

Персональные данные, собираемые Компанией «ТЕКОРА», хранятся на защищенных серверах. Доступ разрешен только ограниченному числу уполномоченных лиц, которые нуждаются в нем для того, чтобы управлять веб-сайтами Компании «ТЕКОРА» или обеспечить их надлежащую функциональность, особенно в части технической поддержки.

Настоящим согласием Вы подтверждаете, что являетесь субъектом предоставляемых персональных данных, а также подтверждаете достоверность предоставляемых данных.

Компания «ТЕКОРА» предпринимает разумные меры для поддержания точности и актуальности имеющихся у нее персональных данных, а также удаления устаревших и других недостоверных или излишних персональных данных, тем не менее, Вы несёте ответственность за предоставление достоверных сведений, а также за обновление предоставленных данных в случае каких-либо изменений.

Вы можете в любой момент изменить (обновить, дополнить) предоставленную Вами персональную информацию или её часть, а также параметры её конфиденциальности путем обращения в Компанию «ТЕКОРА».

Обращаем внимание, что данное согласие предоставляется исключительно на добровольной основе. Настоящее согласие действует в течение 20 лет и может быть отозвано Вами в любое время, путем направления Компании «ТЕКОРА» заказного письма с уведомлением о вручении по адресам для корреспонденции Компании «ТЕКОРА», которые указаны в настоящем тексте согласия.

Все предложения или вопросы по поводу настоящей Политики следует сообщать Компании «ТЕКОРА» по телефону +7(495) 336-16-19 или по адресу электронной почты [email protected].

Политика конфиденциальности может обновляться в связи с возможными поправками к закону или изменениями внутренних процессов Компании «ТЕКОРА».

Последнее обновление: 1 марта 2021 г.

Рентабельность юридической фирмы: Определение прибыльности и ее преимуществ

В этой серии из двух частей мы рассмотрим, как анализ прибыльности стал важной стратегией для многих небольших или индивидуальных юридических фирм и как эти фирмы могут наилучшим образом определить уровень прибыльности, который они нужно процветать

В предыдущей части этой серии мы рассмотрели, что такое рентабельность (и что не является), как думать о затратах (включая заработную плату адвоката), потенциальные преимущества масштабной работы и как цена Плата клиента — будь то меньше или больше, чем просто оплачиваемые часы — может привести к увеличению доходов юридической фирмы.

Но прибыльность юридической фирмы не заканчивается на этой части анализа. Не менее важны, конечно, концепции ожиданий клиентов, сбора и анализа данных и показателей и, в конечном счете, положительные результаты, которые юридические фирмы могут получить, осмысленно изучив весь спектр своей прибыльности.

Ожидания клиентовУ юриста есть клиенты, а не клиенты, и по очень веским причинам. Для юриста не должно быть ничего более важного, чем задачи, которые ему поставили клиенты. Юристы несут фидуциарную обязанность перед своими клиентами; однако эта обязанность часто искажается, чтобы оправдать установление цен на юридические услуги. И хотя клиентов не всегда может быть прав в отношениях между адвокатом и клиентом отношения были слишком односторонними — адвокат не всегда прав, особенно когда речь идет о ценах и методах.

Практикующие юристы склонны упускать из виду еще одну ключевую переменную, от которой зависит прибыль почти во всех других сферах бизнеса, — ожидания и удовлетворенность клиентов.

Устойчивый миф о юридической практике гласит, что юристы не могут управлять этими последствиями, потому что результаты — это просто результаты: клиенты попадут в тюрьму, разведутся, возместят денежный ущерб, не получат достаточного ущерба или почувствуют, что заплатили слишком много за транзакция.

На самом деле нематериальные ценности удовлетворения клиента, независимо от исхода дела, являются ключом к получению большей прибыли. Например, довольные клиенты с большей вероятностью оплатят счет, вернутся за дополнительными услугами, порекомендуют друга и даже прорекламируют «своего адвоката» в непринужденной беседе. Большинство юристов рассматривают удовлетворенность клиентов анекдотично, т.е. , иногда бывшие клиенты приводят новых клиентов. Однако рекомендации клиентов и бизнес, который они создают, могут быть больше, чем просто непреднамеренным стечением обстоятельств. Как и в других ключевых областях прибыльности юридической фирмы — затратах, ценообразовании и доходах — обслуживание клиентов должно систематически измеряться с прицелом на намеренное улучшение.

Хотя право является умственным упражнением, то, как практика проявляется и растет (или нет), может быть измерено с помощью данных, таких как демографические данные клиентов, чистые баллы промоутера, баллы удовлетворенности клиентов, конверсия ставки, коэффициенты возврата, ставки выставления счетов и сбора, углубленный анализ времени (не оплачиваемого часа) и анализ постоянных и переменных затрат.

Как собрать и измерить эти данные, большинству юристов кажется невыполнимой задачей, особенно тем, кто работает в небольших фирмах или работает в одиночку. И, честно говоря, у большинства юристов нет способностей. Они пошли на юридический факультет, чтобы помогать людям или потому, что их интересовало действие права и политики, а не данных и экономики. Часто говорят старую адвокатскую пословицу: «Если бы я хорошо разбирался в математике, я бы не пошел в юридическую школу». Тем не менее верно также и то, что один из самых очевидных путей к повышению прибыльности лежит в сборе и анализе этих данных, а затем в действиях на основе результатов, независимо от того, насколько мала юридическая фирма.

Для юристов, стесненных временем и бюджетом, — другими словами, для всех юристов — единственным решением является сотрудничество с технологиями, даже если юрист гордый луддит. Инвестиции времени и денег в технологии могут стать препятствием для некоторых небольших компаний; однако отдачу от этих инвестиций можно увидеть во всей юридической отрасли.

К счастью, технологии в целом дешевеют. Правильные инвестиции в правильную технологию быстро окупятся. И да, выбор правильной технологии сопряжен с риском, но отсутствие выбора гарантирует, что некомпетентный в технологиях юрист окажется позади, поскольку все больше юристов переходят на эти более инновационные методы.

Анализ прибыльности полезен для юристов, клиентов и профессионаловПростое повышение почасовых ставок, как это делалось на протяжении десятилетий, обычно не приносит пользы никому, кроме юриста, при условии, что юрист или фирма могут взимать плату.

Тем не менее, после долгого пристального изучения прибыльности фирмы — и, возможно, принятия мер по улучшению на основе этого анализа — кто тогда может выиграть?

- Клиент может получить меньший счет, что повысит вероятность того, что он своевременно заплатит и станет более довольным клиентом.

И даже при более низком счете прибыль и маржа юриста в конечном итоге могут быть выше.

И даже при более низком счете прибыль и маржа юриста в конечном итоге могут быть выше. - После критической оценки входных данных счет может быть выше, но все же оплачивается довольным клиентом, потому что теперь клиент лучше понимает ценность работы.

- За счет управления издержками фирмы более высокий счет может привести к еще более высокой прибыли и марже благодаря усилиям фирмы по составлению бюджета и повышению эффективности.

- Работа, выполняемая быстрее и эффективнее, высвобождает время для большего выбора образа жизни для юристов, и независимо от того, решат ли они найти и выполнять больше работы или вернуться домой к семье и хобби, благополучие юристов явно пойдет на пользу.

- Фирма может производить лучший рабочий продукт, потому что работа создается с большей эффективностью и, следовательно, с большей однородностью. Кроме того, снижаются риски юридических злоупотреблений.

- Наконец, более низкие счета и лучшее представление стоимости стимулируют более активное участие юристов, что, в свою очередь, позволяет использовать больше юристов для защиты основных прав клиентов.

- Клиент может получить меньший счет, что повысит вероятность того, что он своевременно заплатит и станет более довольным клиентом.

Если ваша юридическая фирма не занимается анализом прибыльности, вы отстаете. Не все нужно делать сразу, и почти любое усилие должно двигать иглу в правильном направлении. И как только этот импульс начнется, положительные результаты будут очевидны.

В конце концов, однако, важнее изменить образ мышления — юристов нужно научить искать прибыль, а не оплачиваемые часы.

Учебник по прибыльности юридической фирмы: осмысленная бизнес-стратегия для юридических фирм любого размера

В этой серии из двух частей мы рассмотрим, как анализ прибыльности стал важной стратегией для многих небольших или индивидуальных юридических фирм и как эти фирмы могут

Формула прибыльности юридической фирмы оставалась неизменной на протяжении более века и поразительно проста: выставляйте как можно более высокую почасовую ставку, чтобы покрыть расходы, а затем еще немного. Эта формула применима ко всем юристам, от индивидуальных практиков до небольших юридических фирм и крупнейших юридических фирм.

Конечно, выход за рамки этой простой формулы требует времени для рассмотрения и критического изучения доходов, затрат и методов юридической практики. Для юриста ограниченное оплачиваемое время в день не может быть потрачено впустую. Таким образом, юридические фирмы просто устанавливают преобладающие почасовые ставки для своих направлений работы в своем сообществе; и, в конечном счете, потребители не имели никакого влияния на цену, потому что единственным рынком был рынок, созданный юристами.

Постоянно растущие почасовые ставки были оправданы для потребителей, потому что юридическая практика действительно сложна, хотя не все аспекты юриспруденции одинаково сложны. Тем не менее, многие юристы настаивали на том, что рентабельность запятнает целостность закона. Они утверждали, что юридическая практика — это искусство, и результат дает то, что дает. По большей части многие юридические услуги всегда были безупречны — за исключением обвинения в злоупотреблении служебным положением — и, следовательно, цена для потребителей и стоимость юридических фирм, связанных с этими методами, также оставались безупречными.

Даже при наличии методов экономии затрат, таких как электронные исследования, подлежащие оплате часы, которые можно было бы сэкономить, просто отрабатывались и оплачивались другими способами.

Однако сегодня существует гораздо больше альтернатив, подпитываемых технологиями, деньгами, видением и изменениями в регулировании. Сегодняшние клиенты ожидают отличного обслуживания, ценности и результатов — и все это по цене, которую они считают лучшей, как и все остальное, что они покупают. Это создает понижательное давление на цены для всех юридических фирм.

Крупнейшие юридические фирмы потратили миллиарды долларов и наняли специалистов, чтобы справиться с задачей, поставив перед собой цель повысить прибыльность. Между тем, большинство юристов, похоже, не обращают внимания на то, что тарифы и услуги остаются стабильными, создавая для потребителей предложение «бери или не получай никаких услуг». Перед лицом этой несостоятельной модели следует приветствовать анализ прибыльности.

Для большинства юридических фирм среднего и малого размера прибыльность — это баланс на операционном счете — наличные деньги для оплаты аренды офиса, зарплаты, ипотечного кредита на дом, обучения в колледже и всего с небольшим остатком. Короче говоря, приносит больше доходов, чем расходов.

На самом деле это не имеет ничего общего с фактической прибыльностью.

Чтобы оставаться конкурентоспособными, все юристы должны исследовать и измерять фактические переменные более высокой прибыльности. Это означает управление затратами, ценами и доходами, а также другими переменными, о которых я расскажу во второй части. Теперь давайте посмотрим, как затраты, ценообразование и доход можно решить для повышения прибыльности.

Затраты Почти в любом другом бизнесе анализ затрат является важной функцией. Такие понятия, как маржа, постоянные и переменные затраты, операционный леверидж, использование и сбор счетов, окупаемость инвестиций и удельная стоимость, хотя и имеют решающее значение, редко являются частью бизнес-плана юридической фирмы.

Возьмем, к примеру, заработную плату юриста. В бизнесе труд и заработная плата обычно считаются переменными затратами. Чем больше бизнес производит, тем больше рабочей силы ему нужно — и это справедливо и для юридических фирм. Тем не менее, когда юридические фирмы отделяются от других предприятий, это то, что заработная плата их сотрудников часто выглядит как право на , основанное на количестве лет, в течение которых сотрудник не закончил юридическую школу.

Кто-то скажет, что так оплачиваются профессионалы. Однако в других предприятиях затраты, включая заработную плату и прибыль, зависят от многих переменных на рынке. По закону заработная плата юристов и вспомогательного персонала просто включена в оплачиваемый час. Ожидается, что сотрудники будут выставлять счета за часы в ущерб своему образу жизни, чтобы покрыть ожидаемую заработную плату плюс прибыль партнера. А поскольку юридические фирмы конкурируют за таланты на основе системы прав, анализ затрат на рабочую силу с самого начала является чахлым.

Еще одним важным элементом стоимости является масштаб. Вместо того, чтобы партнеры просто перекладывали оплачиваемые часы на сотрудников, что не является масштабированием, анализ должен заключаться в том, как эффективно масштабировать время и работу каждого, включая сотрудников. Юристы и сотрудники должны четко осознавать, как они тратят все свое время, , в том числе на фиксированную плату и непредвиденные расходы, а не только время, которое в конечном итоге уходит на оплату счета. Благодаря этому каждый в юридической фирме может учитывать фактическую стоимость труда, окупаемость инвестиций, а затем находить способы масштабирования. Как и в любой отрасли, когда увеличивается масштаб каждый зарабатывает больше денег .

Цена и выручка Идея выполнять работу по более низкой цене кажется большинству адвокатов анафемой; однако некоторые работы придется выполнять по более низкой цене. Когда это делается более эффективно и масштабно, можно выполнить больше работы, что на самом деле может увеличить доход.

Об авторе