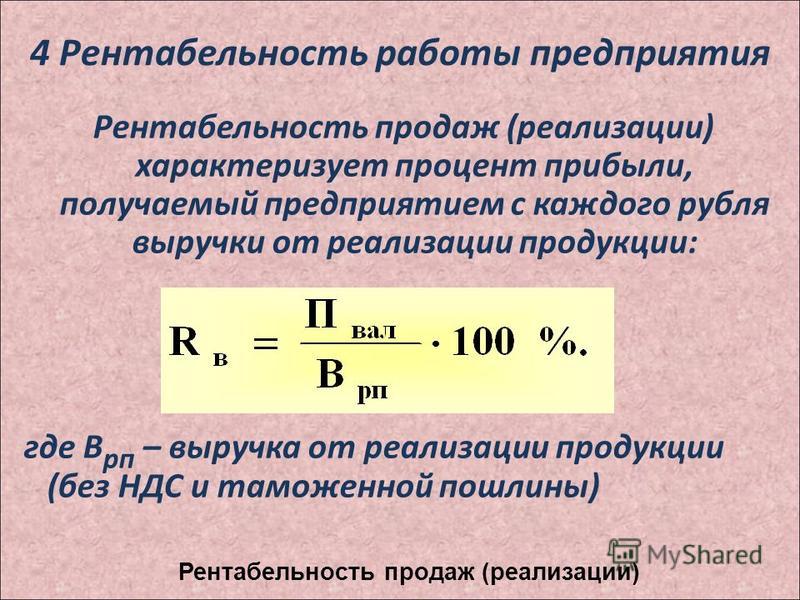

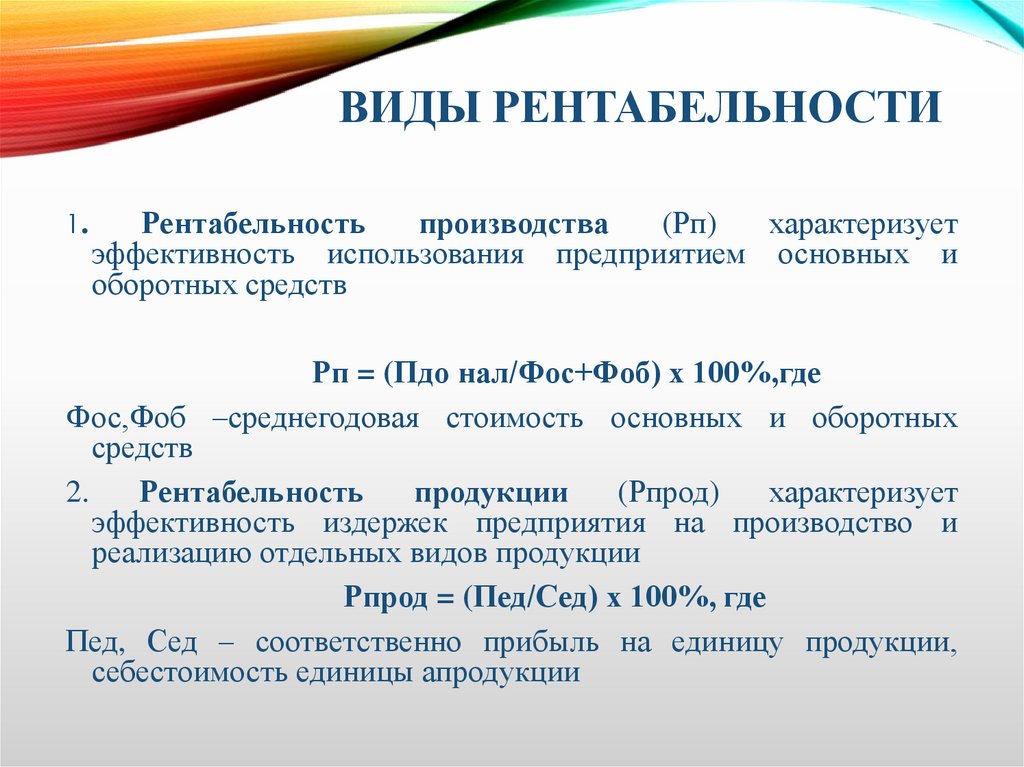

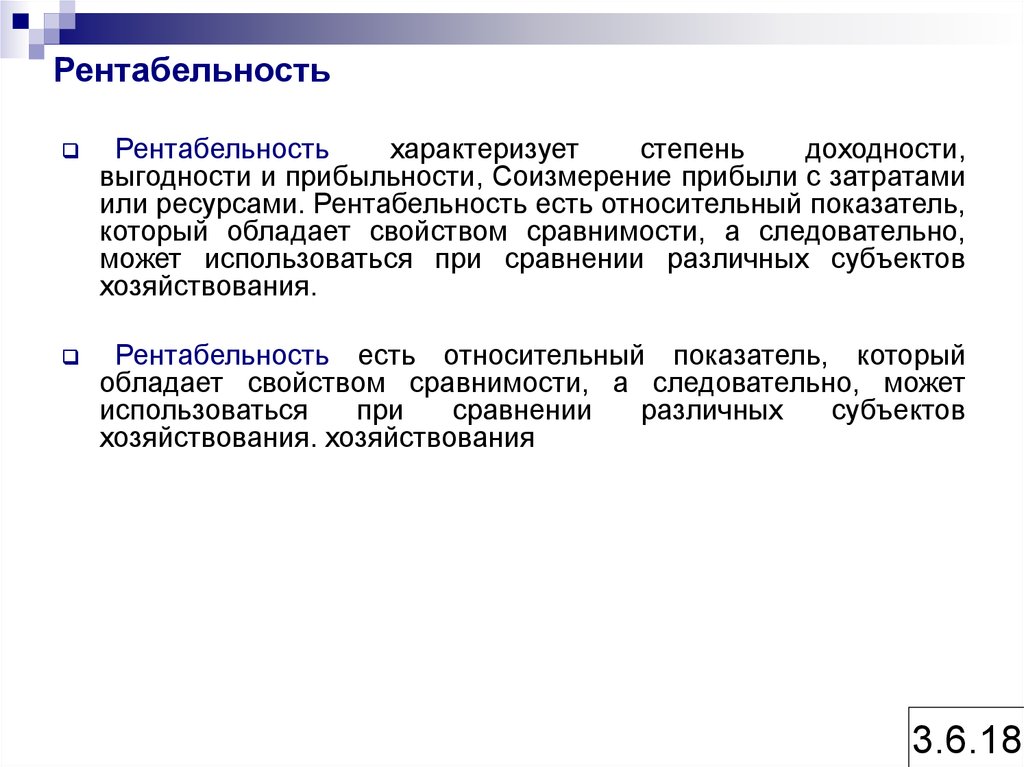

Рентабельность характеризует: Рентабельность продаж. Формула рентабельности продаж, производства, продукции

Демонстрационная модель

1. Бизнес-профиль

2. Финансовый профиль

3. Менеджмент и бенефициары

Бизнес-профиль

Бизнес-профиль отражает рыночные позиции компании и влияние на их устойчивость как внешних, так и внутренних факторов.

Систематический риск Систематический риск Угрозы, связанные с особенностями ключевых для компании рынков

Специфический риск Специфический риск Угрозы, связанные с индивидуальными особенностями компании

Оценка

1

Финансовый профиль

Финансовый профиль отражает риски, связанные со структурой и динамикой ключевых финансовых показателей.

Долговая нагрузка Долговая нагрузка Оценивает масштаб совокупного долга компании относительно результатов операционной деятельности

Обслуживание долга Обслуживание долга Характеризует способность компании погашать проценты и краткосрочную часть финансовых обязательств

Ликвидность Ликвидность Характеризует способность компании покрывать все краткосрочные обязательства, включая кредиторскую задолженность, за счёт ликвидных активов

Рентабельность Рентабельность Характеризует экономическую эффективность деятельности компании

Структура фондирования Структура фондирования Характеризует зависимость компании от заёмных средств, в том числе крупных кредиторов

Оценка

1

ШАГ 1

ШАГ 3

Менеджмент и бенефициары

Оценка фактора «Менеджмент и бенефициары» отражает риски, связанные со структурой

собственности и практикой принятия и реализации ключевых управленческих решений.

Корпоративное управление Корпоративное управление Оценка системы взаимоотношений менеджеров и собственников компании

Управление рисками Управление рисками Оценка системы управления рисками (за исключением риска ликвидности)

Акционерные риски Акционерные риски Оценка рисков, связанных со структурой собственности

Управление ликвидностью Управление ликвидностью Оценка регламентации и результативности управления рисками ликвидности

Стратегическое планирование Стратегическое планирование Оценка регламентации и результативности системы планирования

Оценка

1

Ограничение ответственности

Данная демонстрационная модель для нефинансовых компаний (далее — Модель) является интеллектуальной собственностью Общества с ограниченной ответственностью «Национальные Кредитные Рейтинги» (далее — ООО «НКР») и защищена законом. Модель представлена на официальном сайте ООО «НКР» в сети Интернет и предназначена для демонстрации потенциальным пользователям услуг ООО «НКР» основных принципов работы расчётной схемы действующей методологии.

Модель представлена на официальном сайте ООО «НКР» в сети Интернет и предназначена для демонстрации потенциальным пользователям услуг ООО «НКР» основных принципов работы расчётной схемы действующей методологии.

Представленная Модель предназначена для использования исключительно в ознакомительных целях. В целях упрощения использования Модели, из неё исключены экспертные корректировки и модификаторы. Показатели и оценки, полученные при использовании указанной Модели, не являются кредитными рейтингами или гарантиями присвоения определённого уровня кредитного рейтинга, не являются консультацией и носят исключительно демонстрационный характер.

ООО «НКР» не несёт ответственности за достоверность вносимых в Модель данных, за любые прямые и косвенные убытки, затраты, расходы, судебные издержки или иного рода убытки или расходы (включая недополученную прибыль) в связи с любым использованием указанной Модели, автором которой является ООО «НКР».

Не допускается использование полученных показателей и их распространение любым способом и в любой форме без предварительного согласия со стороны ООО «НКР» и ссылки на источник. Запрещается использование данной Модели в целях, отличных от указанных.

Запрещается использование данной Модели в целях, отличных от указанных.

Сводная оценка ключевых факторов Сводная оценка ключевых факторов Взвешенная сумма оценок факторов «Бизнес-профиль», «Финансовый профиль», «Менеджмент и бенефициары»

1

Учитывать внешнее влияние

Негативное влияние бенефициара Негативное влияние бенефициара Возможное ухудшение финансового состояния компании из-за действий конечных бенефициаров либо иных лиц по их указанию

Вероятность оказания экстраоординарной поддержки Вероятность оказания экстраоординарной поддержки Экстраординарная поддержка — действия поддерживающего лица, которые нацелены на предотвращение дефолта компании

Оценка кредитоспособности поддерживающего лица

ОСК ПЛ

Выберите оценку собственной кредитоспособности лица, готового оказать компании экстраординарную поддержку (например, материнской или связанной компании): от AAA. ru (максимальной) до B+.ru (минимальной).

ru (максимальной) до B+.ru (минимальной).

AAA.ruAA+.ruAA.ruAA-.ruA+.ruA.ruA-.ruBBB+.ruBBB.ruBBB-.ruBB+.ruBB.ruBB-.ru

Ограничение ответственности

Данная демонстрационная модель для нефинансовых компаний (далее — Модель) является интеллектуальной собственностью Общества с ограниченной ответственностью «Национальные Кредитные Рейтинги» (далее — ООО «НКР») и защищена законом. Модель представлена на официальном сайте ООО «НКР» в сети Интернет и предназначена для демонстрации потенциальным пользователям услуг ООО «НКР» основных принципов работы расчётной схемы действующей методологии.

Представленная Модель предназначена для использования исключительно в ознакомительных целях. В целях упрощения использования Модели, из неё исключены экспертные корректировки и модификаторы. Показатели и оценки, полученные при использовании указанной Модели, не являются кредитными рейтингами или гарантиями присвоения определённого уровня кредитного рейтинга, не являются консультацией и носят исключительно демонстрационный характер.

ООО «НКР» не несёт ответственности за достоверность вносимых в Модель данных, за любые прямые и косвенные убытки, затраты, расходы, судебные издержки или иного рода убытки или расходы (включая недополученную прибыль) в связи с любым использованием указанной Модели, автором которой является ООО «НКР».

Не допускается использование полученных показателей и их распространение любым способом и в любой форме без предварительного согласия со стороны ООО «НКР» и ссылки на источник. Запрещается использование данной Модели в целях, отличных от указанных.

Мотив получения прибыли: определение, экономическая теория, характеристики

Что такое мотив получения прибыли?

Мотив прибыли — это намерение получить денежную выгоду в проекте, сделке или материальном начинании. Мотив получения прибыли также может быть истолкован как основная причина, по которой налогоплательщик или компания участвуют в коммерческой деятельности любого рода.

Проще говоря, мотив прибыли предполагает, что люди склонны предпринимать действия, которые приведут к зарабатыванию денег (получению прибыли).

Ключевые выводы

- Мотив получения прибыли относится к стремлению человека заниматься деятельностью, которая принесет чистую экономическую выгоду.

- Из-за мотива прибыли люди вынуждены изобретать, вводить новшества и идти на риск, на который они иначе не пошли бы.

- Мотив получения прибыли также является техническим термином, используемым налоговыми органами для установления основы для взимания налогов.

Понимание мотива получения прибыли

Мотив получения прибыли считается одним из основных движущих сил экономической деятельности. Экономисты часто пытались выяснить, почему люди делают то, что делают. Некоторые ответы указывают на простое выживание. В большинстве ситуаций люди нуждаются в той или иной форме дохода, чтобы оплачивать предметы первой необходимости. Но что побуждает некоторых людей рисковать, начиная свой бизнес или занимаясь инновациями?

Но что побуждает некоторых людей рисковать, начиная свой бизнес или занимаясь инновациями?

Ответ можно сформулировать с точки зрения мотива получения прибыли — стремления человека предпринять какую-либо деятельность с надеждой и ожиданием того, что благодаря этому он станет богаче. С этой точки зрения, причина, по которой мы живем в мире смартфонов, быстрой моды и латте с маття, заключается в том, что кто-то думал, что может заработать деньги, продавая их.

Идея мотива прибыли стояла за невидимой рукой Адама Смита, который предполагает, что корыстные, стремящиеся к прибыли люди в целом приносят пользу обществу. Смит отметил, что люди, стремящиеся получить прибыль за счет покупки и продажи товаров, например, помогают эффективно распределять капитал и товары гораздо лучше, чем это мог бы сделать политический орган.

Как работает мотив прибыли

Теоретически мотив прибыли помогает всем, от отдельных лиц до корпораций, решать, что делать в определенное время. Глядя на прибыль или потенциал прибыли, многие решения упрощаются. Если компания производит пять различных продуктов и получает большую часть своей прибыли только от двух, то мотив прибыли предполагает, что компания избавится от убыточных линий и вложит больше средств в прибыльные производственные линии.

Глядя на прибыль или потенциал прибыли, многие решения упрощаются. Если компания производит пять различных продуктов и получает большую часть своей прибыли только от двух, то мотив прибыли предполагает, что компания избавится от убыточных линий и вложит больше средств в прибыльные производственные линии.

Точно так же человек хотел бы сосредоточиться на деятельности или возможностях трудоустройства, которые приносят наибольшую отдачу от его усилий. Для некоторых людей это будет означать самую высокооплачиваемую работу. Для других это может означать создание собственного предприятия в надежде на более высокий доход в будущем.

Прибыльность конкретного вида деятельности теоретически определяется рыночными сигналами, которые в конечном счете являются функцией спроса и предложения. Чем выше спрос (или потенциальный спрос), тем выше прибыльность (или потенциальная прибыльность). Когда рентабельность высока, больше людей и предприятий будут искать эту деятельность.

Хотя идея о том, что прибыль является частью мотивации, лежащей в основе всех способов экономической деятельности, сама по себе не вызывает споров, было проведено более пристальное внимание и анализ ее применения в качестве единственного фактора при принятии решений.

Критика мотива прибыли

На практике мотив получения прибыли является одним из многих факторов, влияющих на действия людей и предприятий. В частности, люди принимают решения, руководствуясь рядом социальных и личных мотивов, помимо прибыли.

Люди могут выбрать менее прибыльный вид деятельности, потому что он приносит им пользу в других отношениях, которые не измеряются деньгами. Предприятиям также рекомендуется не сосредотачиваться исключительно на прибыли, особенно с учетом экологических, социальных и управленческих критериев (ESG).

Противодействие мотиву получения прибыли как основной движущей силе решений часто связано с последствиями финансового кризиса 2008 года и последовавшей за ним рецессией. Корпорации, мотивированные исключительно краткосрочной прибылью и стимулированные к ее получению за счет инвестиционного капитала, нанесли ущерб сильно взаимосвязанной глобальной экономике.

Хотя многие из критических замечаний и критических замечаний были направлены на компании, стремящиеся к сверхприбыли, игнорируя неотъемлемые риски, идея о том, что мотив прибыли является благожелательной силой, действующей на общество, также часто становилась мишенью. Хотя идея мотива прибыли по-прежнему считается в целом правильной и способной объяснить экономическую деятельность в общих чертах, она не предназначена для того, чтобы компании могли использовать ее во всех своих решениях.

Хотя идея мотива прибыли по-прежнему считается в целом правильной и способной объяснить экономическую деятельность в общих чертах, она не предназначена для того, чтобы компании могли использовать ее во всех своих решениях.

Прибыль и налогообложение

Мотив прибыли используется более скромно в качестве определяющего фактора при принятии налоговых решений. По данным Налоговой службы (IRS), налогоплательщики могут вычитать обычные и необходимые расходы на ведение торговли или бизнеса. Обычные расходы — это расходы, которые являются обычными и принятыми в торговле или бизнесе налогоплательщика. Необходимые расходы – это те, которые подходят для бизнеса. Как правило, деятельность квалифицируется как бизнес, если она осуществляется с разумным ожиданием получения прибыли, то есть деятельность, осуществляемая с целью получения прибыли.

Мотив получения прибыли также является тем, что отделяет хобби от бизнеса в глазах IRS — убытки от хобби не подлежат вычету, поскольку нет намерения получить реальную экономическую прибыль. Поскольку хобби — это деятельность, в которой участвуют для собственного удовольствия, убытки, понесенные в результате занятия ими, не могут быть использованы для компенсации другого дохода. Доход от хобби, даже случайный, должен указываться как «обычный доход» в Форме 1040.

Поскольку хобби — это деятельность, в которой участвуют для собственного удовольствия, убытки, понесенные в результате занятия ими, не могут быть использованы для компенсации другого дохода. Доход от хобби, даже случайный, должен указываться как «обычный доход» в Форме 1040.

Раньше налогоплательщики могли вычитать убытки от хобби как разные вычеты по статьям в Приложении A, но Закон о сокращении налогов и занятости от 2017 года отменил этот вычет.

Еще один способ, с помощью которого владелец бизнеса может установить мотив получения прибыли, — это показать, что он работал с целью получения прибыли в соответствии с девятью критериями теста IRS на мотив получения прибыли. :

- Ведется ли деятельность в деловой манере

- Экспертиза налогоплательщика или его консультантов

- Время и усилия, потраченные на управление бизнесом

- Вероятность того, что бизнес-активы вырастут в цене

- Прошлый успех налогоплательщика в участии в подобном (или непохожем) предприятии

- История доходов или убытков от деятельности

- Сумма случайной прибыли

- Финансовое положение налогоплательщика

- Любые элементы личного удовольствия или отдыха

5 Характеристики высокодоходных консалтинговых фирм

Управление персоналом

02 февраля 2022 г.

Делтек

By Deltek

Новый год принес консалтинговым фирмам новые возможности для достижения новых высот в своем бизнесе. Поскольку рынок продолжает развиваться и меняться, 2022 год по-прежнему прогнозируется как год значительного роста для многих фирм. Помня о четкой цели роста, фирмы должны помнить, что рост сам по себе никогда не является гарантией большей прибыльности. Прибыль необходима для поддержания роста консалтинговой фирмы, и без нее вы не сможете вывести свою фирму на новый уровень.

В нашей книге «Как консалтинговые фирмы добиваются успеха» отмечены пять ключевых характеристик, характерных для высокодоходных фирм. Это справочное руководство можно использовать в качестве инструмента, помогающего оценить прибыльность вашей фирмы и выявить пробелы в возможностях роста.

1. Сильное управление финансами

Сильное управление финансами зависит от наглядности. Самые прибыльные консультации — это те, которые обеспечивают высокий уровень прозрачности проекта и эффективности компании. Сравнительный отчет SPI Professional Services за 2021 год показал, что компании с высокой степенью известности были более чем на 10% прибыльнее, чем другие. Настоящее финансовое лидерство обеспечивает своевременную отчетность и делает информацию доступной для проектных групп и руководства — быстро и в действенной форме.

Самые прибыльные консультации — это те, которые обеспечивают высокий уровень прозрачности проекта и эффективности компании. Сравнительный отчет SPI Professional Services за 2021 год показал, что компании с высокой степенью известности были более чем на 10% прибыльнее, чем другие. Настоящее финансовое лидерство обеспечивает своевременную отчетность и делает информацию доступной для проектных групп и руководства — быстро и в действенной форме.

2. Сильно дифференцированная рыночная позиция

Дифференциация также может иметь решающее значение для получения большей прибыли. Развивайте глубокие знания предметной области, а затем создайте послужной список успешной реализации проекта. Дифференциация может проявляться на многих разных фронтах — за счет превосходства в обслуживании подсектора отрасли, времени завершения, широты решения или чего-то еще. Затем выделите ресурсы для поддержки вашей дифференциации. Наконец, не стесняйтесь продвигать то, что отличает вас от других.

3. Сосредоточьтесь на использовании

Самые прибыльные консалтинговые компании устанавливают и постоянно превышают агрессивные цели по использованию. Важно иметь надежные процессы для отслеживания того, как и где распределяются люди, и следить за тем, чтобы затраченные часы соответствовали плану проекта. Замена сотрудников недешева, и Консультанты не застрахованы от Великой Отставки. В ноябре прошлого года число людей, увольняющихся с работы, достигло рекордного уровня. Фирмы должны активно отслеживать коэффициенты использования, чтобы снизить уровень выгорания.

Полное руководство по выдающимся талантам, реализации проектов, росту и прибыльности

Получить пособие

обновлять технологию до следующего крупного проекта, а не тогда, когда он уже запущен.

Пандемия дала прекрасный тому пример. Фирмы, которые уже были готовы к гибридному и удаленному рабочему месту, показали себя намного лучше, чем те, которые играли в догонялки постфактум.

Об авторе