Рентабельность найти: как рассчитать и зачем она нужна — формула и примеры расчета показателей

| Долгосрочный рейтинг в иностранной и национальной валюте подтвержден на уровне «BB». telecom.kz |

The long-term rating in foreign and national currency was confirmed at “BB” level. telecom.kz |

| BD выпускается в строгом соответствии с техническими условиями, все аудио могут быть расшифрованы вывода см. в разделе BD RIP, BD ISO треков были совершенны следующего поколения выходе источника macbook-covers.net |

BD produced in strict accordance with specifications, all the audio can be decoded output, see BD RIP, BD ISO tracks were perfect the next generation of source output macbook-covers. |

C. Согласившись с […] тем, что BSP и BB следует отнести […]к одному структурному элементу и так же, как BFC, они непосредственно […]связаны с программой, эти члены Группы сочли, что по своему характеру эти службы обеспечивают выполнение программы и поэтому должны фигурировать в Части III бюджета вместе с Бюро по управлению людскими ресурсами (HRM). unesdoc.unesco.org |

C. While agreeing that BSP […] and BB should be placed together […]and, with BFC, were directly linked to programme, they considered […]that this was in a programme support capacity and that these services should therefore figure under Part III of the budget along with HRM. unesdoc.unesco.org |

1BB 2 b iii 2 Добыча Летучие выбросы (исключая удаление газа и сжигание в факелах) из газовых скважин через входные отверстия на устройствах переработки газа или, если обработка не требуется, в точках стыковки систем транспортировки [. ..] ..]газа. ipcc-nggip.iges.or.jp |

1B 2 b iii 2 Production Fugitive emissions (excluding venting and flaring) from the gas wellhead through to the inlet of gas processing plants, or, where processing is not required, to the tie-in points on gas transmission systems. ipcc-nggip.iges.or.jp |

| Эта опция меню будет доступна после установки CD/DVD/BD—ROM-привода в NMT, или при подключении внешнего USB-привода CD/DVD/BD— popcornhour.es |

This option will only be accessible when a CD/DVD/BD-ROM drive has been installed into or attached to your NMT. popcornhour.es |

| Вторая категория (BBB, BB, B) — стартап имеет готовый […] или почти готовый (тестирующийся) продукт и начал привлекать первых [. ..] ..]клиентов, однако пока не демонстрирует высоких темпов роста клиентской базы и доходов. digitaloctober.ru |

Second category (BBB, BB, B) — the startup has […] a finished or almost finished (at the testing stage) product and has started […]attracting its first clients, but has not get demonstrated a high income or client base growth rate. digitaloctober.com:80 |

16.11.2009 МРСК Центра присвоен […] кредитный рейтинг S&P «BB—/B/ruAA-» прогноз «Стабильный», […]свидетельствующий о способности […]и готовности Компании своевременно и в полном объеме выполнять свои финансовые обязательства. euroland.com |

16.11.2009 IDGC of […] Centre was assigned a BB-/B/ruAA— credit rating [. ..] ..](“Stable”) by S&P, thus testifying to the Company’s capability […]and readiness in the performance of its financial obligations. euroland.com |

| Используйте сигнал BB или внешнего синхронизирующего сигнала. service.jvcpro.eu |

Make use of BB signal or HDTV 3 level synchronizing signal as the external […] synchronizing signal. service.jvcpro.eu |

| bb) должны быть упакованы […] в закрытые контейнеры, которые были официально опечатаны и имеют регистрационный номер зарегистрированного […]питомника; этот номер должен быть также указан в фитосанитарном сертификате в разделе «Дополнительная декларация. fsvfn.ru |

bb) be packed in closed containers [. ..] ..]which have been officially sealed and bear the registration number of the registered […]nursery; this number shall also be indicated under the rubric “Additional Declaration” on the Phytosanitary Certificate. fsvfn.ru |

| bb) Место производства, свободное […] от вредного организма – место производства, где данный вредный организм отсутствует, и […]где оно официально поддерживается, cc) Участок производства, свободный от вредного организма — Определённая часть места производства, для которой отсутствие данного вредного организма научно доказано, и где в случае необходимости оно официально поддерживается в течение определённого периода времени, и которая управляется как отдельная единица, но таким же образом, как и свободное место производства. fsvfn.ru |

bb) Pest free place of production […] denotes to a place of production where a specific type of pest is not present and the [. place is officially protected, 3 cc) Pest free production site denotes to a production area where a specific type of pest is not present and this status is officially protected for a certain period of time and to a certain part of production area administered as a separate unit as in the case of place of production free from pests. fsvfn.ru |

После того как вы загрузите изображение, вы […]сможете поместить его в своих сообщениях, […] используя специальный BB код, который отображается […]под изображением при просмотре на полный экран. forum.miramagia.ru |

When you have uploaded a picture, you can place it in your […] posts by using the BB code text that is displayed […]below the image when you view it at full size. forum.miramagia.com |

В нее входят 6 базовых [. ..]

шасси с дополнительным индексом BB и колесными формулами 4×4, 6х6 и 8×8 (модели от 16.33ОBB до 41.460BB) с полезной нагрузкой 8-27 т и […] ..]

шасси с дополнительным индексом BB и колесными формулами 4×4, 6х6 и 8×8 (модели от 16.33ОBB до 41.460BB) с полезной нагрузкой 8-27 т и […]рядными 6-цилиндровыми […]двигателями мощностью 326-460 л.с. Эту гамму замыкают седельные тягачи BBS (6×6/8×8) с допустимой нагрузкой на седло от 12 до 30 т, приспособленные для работы в составе автопоездов полной массой до 120 т и развивающие максимальную скорость 90 км/ч. Их оснащают 660-сильным дизелем V10, а наиболее тяжелые машины комплектуют автоматизированной 12-ступенчатой коробкой передач ZF. trucksplanet.com |

It has a bolster payload from 12 to 30 […]used an automatic 12-speed transmission ZF. trucksplanet.com |

S&P также понизило оценку риска перевода и […]конвертации валюты для украинских […] несуверенных заемщиков с «BB» до «BB—», однако подтвердило краткосрочные […]рейтинги Украины по […]обязательствам в иностранной и национальной валюте на уровне «В», рейтинг по национальной шкале «uaAA» и рейтинг покрытия внешнего долга на уровне «4». ufc-capital.com.ua |

S&P also downgraded the risk of currency transfer and […]conversion for Ukrainian non-sovereign […] borrowers from BB to BB-, but confirmed the short-term ratings […]of Ukraine for liabilities […]denominated in foreign and domestic currencies – at B level, its national scale rating — uaAA and foreign debt coverage rating – at the level 4. ufc-capital.com.ua |

| Для целей повышения безопасности и защиты корпоративной информации, СКУД bb guard является не просто профессиональным устройством контроля доступа с распознаванием лица, а предоставляет возможность интеграции как с системой bb time-management (с последующим формированием различных отчетов о посещаемости сотрудников […] так и c третьими устройствами, такими как: электрические замки, сигнализация, датчики и т.д. moscow-export.com |

In order to increase security of corporate information, bb guard is not only a professional device for access control with face recognition, it also presents the possibility of integration with system bb time-management (with subsequent formation of various reports of staff attendance for their motivation) [. ..] ..]and with outside devices such as electric locks, alarms, sensors, etc. moscow-export.com |

ADM/DCO будет также тесно […] сотрудничать с BSP, BB, HRM и ADM/ DIT в целях […]обеспечения эффективной интеграции между системой […]SISTER, планируемой системой управления информацией о людских ресурсах и системой FABS. unesdoc.unesco.org |

ADM/DCO will also be working […] closely with BSP, BB, HRM and ADM/ DIT to make […]sure that there is seamless integration between […]SISTER, the planned Human Resources Information Management System and FABS. unesdoc.unesco.org |

Оба этих варианта добавляют связь к оригинальному сообщению, […]показывая имя автора, дату и время […] сообщения, в то время как BB Код тэг Цитировать указывает [. ..] ..]нужное сообщение без этой дополнительной информации. ipribor.com.ua |

Both these options add a link to the original post showing the name of the poster and the date and […]time of the post, whereas the […] Bulletin Board Code quote tag simply quotes the relevant post […]without this additional information. ipribor.com |

Самостоятельная […]финансовая позиция Самрук-Энерго на […] уровне рейтинговой категории BB отражает преимущество вертикальной […]интеграции, так как деятельность […]компании включает весь процесс выработки энергии, начиная от добычи угля и заканчивая генерацией и распределением электрической и тепловой энергии. halykfinance.kz |

SE’s standalone business and financial profile […] is assessed at BB rating category, which benefits […]from its vertical integration as its […]activities range from coal mining to generation and distribution of power and heat. halykfinance.kz |

Насос типа MSD имеет самый широкий спектр гидравлических характеристик из всех […] многоступенчатых насосов класса BB3 на рынке.sulzer.com |

The MSD pump has the broadest […] hydraulic coverage of any BB3 type multistage pump […]in the market. sulzer.com |

| Система bb workspace относится к […] классу ECM-систем (Enterprise Content Management) и поддерживает полный жизненный цикл […]управления документами от создания и регистрации, до архивного хранения в отдельных базах данных за каждый календарный год. moscow-export.com |

Bb workspace system belongs to ECM-systems […] (Enterprise Content Management) and supports full lifecycle of document management […]starting from creation and registration to archival storage in separate databases for each calendar year. moscow-export.com |

| bb) проводить регулярный […] обзор процесса дальнейшего осуществления Пекинской платформы действий и в 2015 году в установленном […]порядке собрать все заинтересованные стороны, включая гражданское общество, для оценки прогресса и проблем, уточнения задач и рассмотрения новых инициатив через 20 лет после принятия Пекинской платформы действий daccess-ods.un.org |

(bb) To review regularly […] the further implementation of the Beijing Platform for Action and, in 2015, to bring together all […]relevant stakeholders, including civil society, to assess progress and challenges, specify targets and consider new initiatives as appropriate twenty years after the adoption of the Beijing Platform for Action daccess-ods.un.org |

| bb) содействовать созданию […] у женщин и девочек положительного представления о профессиональной деятельности в области науки […]и техники, в том числе в средствах массовой информации и социальных средствах информации и через информирование родителей, учащихся, преподавателей, консультантов по вопросам профориентации и разработчиков учебных программ, а также посредством разработки и расширения других стратегий, призванных стимулировать и поддерживать их участие в этих областях daccess-ods.un.org |

(bb) Promote a positive image […] of careers in science and technology for women and girls, including in the mass media and […]social media and through sensitizing parents, students, teachers, career counsellors and curriculum developers, and devising and scaling up other strategies to encourage and support their participation in these fields daccess-ods.un.org |

Также нельзя не упомянуть, что серьезным прорывом Банка стало получение самого высокого рейтинга среди всех частных банков страны со 100%-ным местным капиталом (одновременно это и второй лучший рейтинг среди всех частных банков Азербайджана) от […]международного рейтингового агентства Standard & […] Poor’s — долгосрочный ‘BB—‘ и краткосрочный […]‘B’, прогноз изменения рейтинга — «стабильный». pashabank.az |

It should be also noted that receiving highest rating among all private banks of the country with 100 % local capital (simultaneously ranking second in rating among all private banks of Azerbaijan) from the […]International Rating Agency Standard & […] Poor’s: long-term and short-term BB— B with […]«stable» outlook has become a significant breakthrough of the Bank. pashabank.az |

| Политика управления денежными средствами Компании ограничивает суммы финансовых активов, которые можно содержать в каком-либо из банков, в зависимости от размера капитала уровня такого банка и его долгосрочного кредитного рейтинга, присвоенного агентством Standard & Poors (например, не более 40% для банка с рейтингом «BB» на 31 декабря 2010 года). kmgep.kz |

The Company’s treasury policy limits the amount of financial assets held at any one bank to the lower of a stipulated maximum threshold or a percentage of the bank’s Tier I capital, which is linked to the banks long term counterparty credit rating, as measured by Standard and Poor’s rating agency, (e.g. not greater than 40% for a BB rated bank at December 31, 2010). kmgep.kz |

В свою очередь, основание извещателя […] […] должно быть установлено в корпусе для установки в подвесной потолок FAA‑500‑BB или в коробке для установки на поверхность потолка FAA‑500‑SB.resource.boschsecurity.com |

In addition, the detector base must be installed in an FAA‑500‑BB Ceiling Mount Back Box or in an FAA‑500‑SB Surface Mount Back Box. resource.boschsecurity.com |

| bb) меморандум о взаимопонимании […] между национальным управлением Румынии по противодействию отмыванию денежных средств и […]секретариатом по противодействию отмыванию денег и имущества Парагвая о сотрудничестве в области обмена данными финансовой разведки об отмывании денег и финансировании терроризма, подписанный в Бухаресте, декабрь 2008 года, и Асунсьоне, декабрь 2008 года daccess-ods.un.org |

(bb) Memorandum of understanding […] between the Romanian National Office for Preventing and Combating Money-laundering and […]the Paraguayan Secretariat for Prevention of Money-laundering or Property on cooperation in financial intelligence exchange related to money-laundering and terrorist financing, signed in Bucharest, December 2008, and in Asunción, December 2008 daccess-ods.un.org |

В состав Совета войдут также заместитель Генерального директора по вопросам социальных и гуманитарных наук (ADG/SHS), […] […] директор Бюро стратегического планирования (DIR/BSP), директор Бюро бюджета (DIR/BB), директор Бюро информации общественности (DIR/BPI) и – в зависимости от темы […] […]и потребностей всемирного доклада – еще один заместитель Генерального директора по одному из программных секторов. unesdoc.unesco.org |

Other members will be ADG/SHS, DIR/BSP, DIR/BB, DIR/BPI and – subject to the specific theme and exigencies of a world report – another Programme Sector ADG. unesdoc.unesco.org |

AccessBank признан самым надежным банком в […]Азербайджане международным […] рейтинговым агентством Fitch («BB+ прогноз — стабильный»), […]а также на ежегодных наградах компании […]Global Finance (2011) и Издательской Группы Euromoney (в 2012, 2011 и 2010 году) назван «Лучшим Банком Азербайджана» и получил награду The Banker «Банк года» (2011). anskommers.ws |

AccessBank is recognized as the Most Reliable […]bank in Azerbaijan by Fitch […] International Ratings (‘BB+ Outlook Stable‘), and as «The […]Best Bank in Azerbaijan» by Global […]Finance (2011) and Euromoney (2012, 2011 and 2010) in their annual awards as well as «The Bank of the Year» by The Banker (2011). anskommers.ws |

Еще больше положение компании в […] […] глазах рынка было ухудшено решением рейтингового агентства S&P поместить кредитный рейтинг ENRC BB+ на “credit watch negative”, что подразумевает повышенную вероятность падения рейтинга компании в ближайшие […]три месяца. halykfinance.kz |

To make things even worse, S&P placed ENRC’s BB+ credit rating on “credit watch negative”, which implies a higher probability of a downgrade into junk territory over the next three months. halykfinance.kz |

| В июне 2012 года Международным рейтинговым агентством Fitch Ratings повышены долгосрочные рейтинги Краснодарского края, а также выпуски облигаций в иностранной и национальной валюте с уровня BB до BB+. pwc.ru |

In June 2012 international ratings agency Fitch Ratings upgraded the long-term ratings for Krasnodar Territory, as well as foreign and national currency long-term issuer default ratings from ‘BB’ to ‘BB+’, and affirmed Krasnodar’s short-term rating at ‘B’. pwc.ru |

Если ‘Быстрый ответ’ разрешен, поле для ответа появится после сообщений на странице, но Вы […]должны напечатать Ваше сообщение, также […] можно использовать BB Код и Смайлы вручную, […]если Вы выберете использование этого. ipribor.com.ua |

If ‘Quick Reply’ has been enabled, a simple reply field will also appear […]after the post(s) on a page, but you’ll have to […] type your Bulletin Board Code and Smileys […]manually if you choose to use it. ipribor.com |

Экономическая рентабельность — расчет по формуле

Экономическую рентабельность можно рассчитывать по формуле:

R = P/Aср × 100%, где

R – Рентабельность;

Aср – средняя величина активов.

Экономическая рентабельность – главный объект интересов управляющего персонала организации, так как данный коэффициент показывает тенденцию развития и увеличения всех ресурсов производственного и финансового процессов в динамике предприятия. Данный показатель дает отражение возможности организации получению прибыли.

Коэффициент рентабельности активов (ROA)

Данный индекс отражает возможности организации результативное использование активов с целью получения прибыли, а также, характеризуется средняя доходность от всех источников средств.

Расчет данного показателя имеет вид:

ROA = (Pч + Perc (1 — N)) / Aсс × 100%, где

ROA–индекс рентабельности активов;

Pч – чистая прибыль;

Perc – кредитные проценты;

N – налоговая ставка;

Aсс– средний размер суммы активов за год.

[box type=»download»] Величины кредитных процентов и чистой прибыли складывают для их исключения из показателя. Впоследствии, подсчет становится независим от способов финансовой деятельности, и облегчает сравнение показателей разных компаний.[/box]

При расчете данного показателя все данные используются из годового отчета о прибыли и убытке. Если же расчет ведется на период, менее года, то ROA нужно умножить на количество периодов в году.

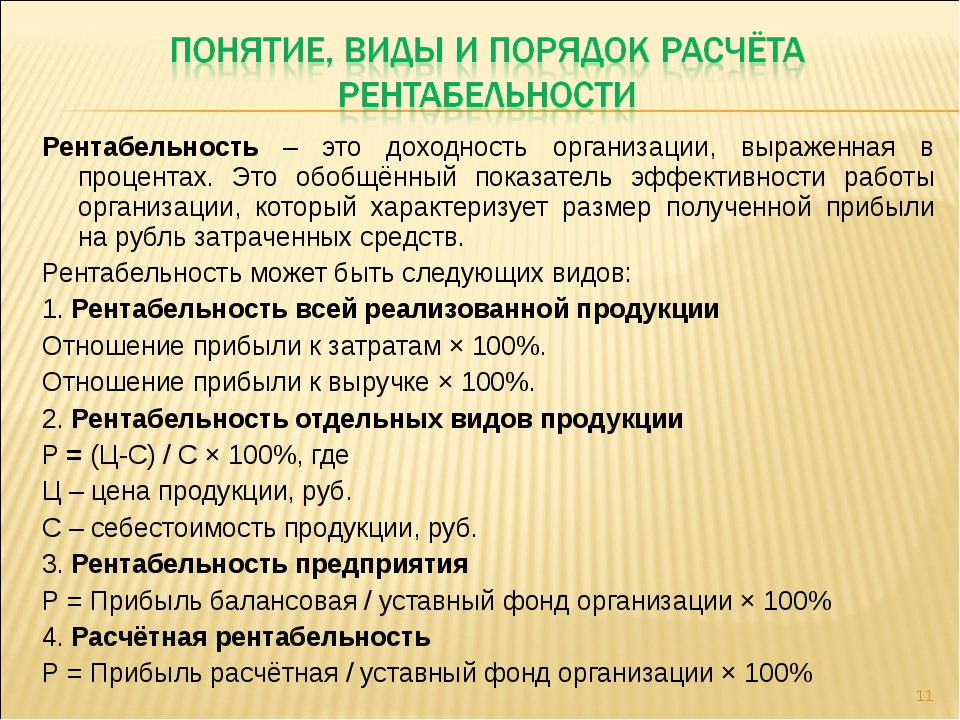

Существует несколько видов показателей, характеризующих рентабельность.

Рассмотрим подробнее разновидности показателей рентабельности, которые присутствуют в финансовых расчетах организации.

Показатель рентабельности чистых активов

Под чистыми активами подразумевается реальная стоимость имущества, определяемого каждый год минус долги.

Чистые активы рассчитывают по следующей формуле:

Aч= Pб – I, где

Aч – активы чистые;

Pб – стоимость по балансу;

I – обязательства по долгам.

- При Aч ≤ 0 суммарные обязательства по долгам превосходит стоимостную величину имущества организации, происходит «недостаточность имущества».

- Aч рассчитывают по бухгалтерскому балансу.

- Aч< УК (уставной капитал) – организация должна их сравнять.

- УК < установленной законом суммы, то может следовать ликвидация организации.

Индекс рентабельности чистых активов можно найти по данной формуле:

Rча = Pч /V, где

Rча – рентабельность чистых активов;

Pч – прибыль чистая;

V – доход от реализации товаров.

Данный показатель дает понятие прибыльности организации в доле чистой прибыли на реализованный товар.

Показатель рентабельности активов (расчет по балансу предприятия)

Для того, чтобы рассчитать показатель рентабельности совокупных активов по балансу, нужно взять величины чистой прибыли и активов.

Далее нужно подставить их в формулу:

Rба = Pч × 360/t × 1/ val, где

Rба – рентабельность активов по балансу;

Pч – прибыль чистая;

t – период расчета;

val – балансовая валюта.

Крупным и средним организациям для облегчения вычисления данного показателя нужно рассчитать среднее арифметическое данных величин:

- Внеоборотные активы (стр. 190, 1 раздел, « Итого»).

- Оборотные активы (стр. 290, 2 раздел, «Итого»).

Для менее крупных и малых предприятий эти данные рассчитываются иначе:

- Внеоборотные активы – стр. 1150 + 1170.

- Оборотные активы – стр. 1210 + стр. 1250 + стр. 1230.

[box type=»download»] Для получения среднегодовых значений необходимо суммировать значения на конец и начало года. Рентабельность найти из основной формулы. Внеоборотные оборотные активы нужно сложить.[/box]

При необходимости вычисления рентабельности оборотной (внеоборотной) раздельно, расчет происходит по формулам:

Rвн = P/Aвн и

Rоб = P/сс где

Rвн и Rоб – внеоборотная и оборотная рентабельность;

P – прибыль;

Aвн и Aоб – среднегодовые значения активов внеоборотных и оборотных соответственно.

Формула рентабельности оборотных активов

Данный показатель является одним из самых весомых, так как только этот вид активов дает гарантированную непрерывность экономико – финансовых оборотов.

Оборотные средства включают в себя совокупности предварительных инвестиций для приобретения оборотных фондов, а также фондов обращения, влияющих на обороты производства.

К ним относятся:

- Предметы труда (ресурсы, детализация и др.).

- Средства труда (служба менее 1 года).

- Будущий ущерб и неоконченное производство.

Данный индекс рентабельности показывает процентное обеспечение удовлетворительным количеством прибыли по отношению к оборотным средствам.

Данная разновидность рентабельности отражает обеспечение нормальной величины прибыли к оборотным активам организации. С ростом данного показателя повышается и результативность предприятия.

В ходе движений оборотных активов происходят 3 стадии кругооборота:

- Финансовая стадия.

- Производственная стадия.

- Продукционная стадия.

Финансовая – обращает денежные средства в производственный запас;

Производственная – себестоимость произведенных товаров носит авансированный характер, но только в размерах истощенного остатка, также происходит авансирование издержек на заработную плату и перенесение долей производственных фондов.

Продукционная – произведенные товары еще являются авансируемыми, но после трансформации продукционной формы в денежную произойдет возобновление инвестированных средств за счет дохода от реализованных товаров.

Представим формулу коэффициента рентабельности оборотных активов:

Rоа= Pч/ Aо ср, где

Rоа – рентабельность оборотных средств;

Pч – прибыль чистая;

Aо ср – среднегодовая стоимость оборотных активов.

[box type=»download»] С помощью рентабельности оборотных активов происходит большое влияние на производственные процессы, результативность управления финансами в целях выполнения планов производства.[/box]

Оборотные средства экономично и рационально повышают объемы производства и рационализацию продукции, дают толчок для покорения более высокоуровневых и прибыльных рынков.

Показатель рентабельности текущих активов

Коэффициент рентабельности текущих активов показывает возможность организации по обеспечению нормальным объемом прибыли в отношении используемых оборотных средств предприятия. Индекс охарактеризовывается эффективностью каждого рубля, который был вложен в оборотные средства организации.

Если показатель рентабельности текущих активов повышается, то растет эффективность использования капиталовложений в производство, и наоборот, когда индекс уменьшается, то и эффективность использования капиталовложений падает.

Для проверки и оценки совокупной результативности применения оборотных активов учитывается показатель рентабельности текущих средств по чистой прибыли.

Rта = Pс / Aт ср, где

Rта – рентабельность текущих активов;

Pс – чистая прибыль;

Aт ср – среднегодовая стоимость текущих активов.

Индекс рассчитывается обычно как ежегодный показатель. Если же его необходимо рассчитать за более короткий период, то значение прибыли нужно умножить на коэффициенты 12, 4, 2 соответственно. Вдобавок, необходимо рассчитать средний показатель оборотных средств за данный период.

Для повышения уровня прибыльности от продаж товаров, предприятие должно постоянно проводить маркетинговые исследования, ориентируясь на постоянно меняющуюся конъюнктуру рынков, проводить наблюдение за изменением цен товаров, производить непрерывную проверку уровня производственных издержек и реализации товаров. Постоянно организовывать увеличение производственного ассортимента в областях выпусков, производства и продаж товаров.

При расчете прибыльности организации коэффициенты рентабельности можно объединить в 2 группы:

- Коэффициенты, которые рассчитываются для общего оценивания прибыльности организации. Сюда входят показатели, показывающие результативность производства организации, отраженная в значениях чистой прибыли, прибыли от продаж, ущерба от производства товаров и т. д.

- Коэффициенты, которые рассчитываются для оценивания прибыльности товаров, использования ресурсов в производстве и ущерба. Сюда входят показатели, которые, также, отражают прибыльность продаж товаров, чистую прибыль, а также суммарный ущерб на производство, заработную плату работникам, производственные площади и т. д.

Как найти рентабельность и прибыль

Задача: показать прибыль (Profit) в разных разрезах, найти рентабельность продаж (Return on Sales, ROS).

Рентабельность продаж(ROS) = Прибыль(Profit) / Выручка( UnitPrice )*100 (%)

Решение:

1. Для того, чтобы рассчитать прибыль, нужно создать следующий показатель:

<Ratio Name = «Profit» RatioType = «Sum» SumParam = «Profit» />, где

¾ < Ratio /> — тег, описывающий показатель; ¾ Name =» Profit » – означает, что показатель будет называться Profit ; ¾ RatioType =» Sum » – означает, что данные будут суммироваться; ¾ SumParam =» Profit » – означает, что суммироваться будут данные столбца Profit .

2. Для того, чтобы рассчитать рентабельность продаж, нужно создать следующий показатель:

<Ratio Name = «ROS,%» RatioType = «Sum» SumParam = «Profit» Func = «Percent» SumParam2 = «Unit Price» />

¾ < Ratio /> — тег, описывающий показатель; ¾ Name =» ROS ,%» – означает, что показатель будет называться ROS ,%; ¾ RatioType =» Sum » – означает, что данные будут суммироваться; ¾ SumParam =» Profit » – означает, что суммироваться будут данные столбца Profit . ¾ Func =»Percent» – означает, что будет использоваться функция «Percent» с двумя параметрами , первый из которых, описан перед данным атрибутом (RatioType=»Sum» SumParam=»Profit»), а второй – сразу после него (SumParam2=»Unit Price»). Функция считает значение первого параметра, делит его на второй и выводит итог в процентах. ¾ SumParam2 =»Unit Price» – означает, что вторым параметром функции =»Percent» будет сумма столбца Unit Price.Итог:

Мы создали два пользовательских показателя. Теперь мы можем их отслеживать для любого параметра (город, категория товара, производитель и пр.) и временного периода:

Анализировать динамику показателей на графике:

Анализировать созданные показатели во вкладке «Показатели» и «Шахматка»:

Рентабельность в смете сколько процентов

| По законодательным нормам. При объявлении процедуры закупки (тендера), заказчик самостоятельно определяет условия их проведения и, главное, критерии, по котрым будут выбираться претенденты. Чаще всего, фигурирует как основной критерий — самая маленькая цена. Однако, как верно отмечено, заказчик, объявивший тендер, может определить и уровень рентабельности как один из критериев оценки приемлемости тендерного (конкурсного) предложения. На это может влиять, как уже отмечалось выше, источник финансирования, по которому нормами законодательства установлен предельный размер рентабельности. По идее, в этом случае заказчик оплачивает всю сумму по договору, который заключается по результатам тендерных торгов, а в договор прописывается сумма по конкурсному предложению, но при обязательном условии (обязательность этого условия требуется заказчиками — организациями, финансируемыми из бюджета) документальногоо подтверждения расчетами конкурсной цены.

А теперь — жизненные ситуации. Так что, взаимоотношения между заказчиком и подрядчиком (не зависимо от отрасли, но в строительстве это вообще просто жесть!) — это очень тонкая психологическая игра в процессе переговоров и доказательства своей правоты. И закон, к сожалению, тут совершенно не действует. |

ekonomist.by

Шапка дефектовки. Коэффициэнты к стоимости работ и материалов.Верхняя часть дефектовки (шапка дефектовки) состоит из первых 7-ми строк. Эта часть листа закреплена и остаётся на экране всегда,

независимо от прокрутки листа при помощи полосы прокрутки. В строке 5 располагается название объекта. Строки 6-7 содержат названия столбцов Дефектовки (столбцы «A» — «F») и столбцов, предназначенных для формирования Сметы

(столбцы «H» — «J»), из названия которых становится понятно назначение этих столбцов. Строки 1-4, выделены жёлтым фоном.

Значения коэффициэнтов и процентных ставок, расположенных в столбце «С», устанавливаются программой в момент создания Дефектовки.

Изменить эти значения по умолчанию можно в окне настроек программы. Вызывается оно кнопкой «Параметры», находящейся в группе «Настройки» на

вкладке «Смета 2007» ленты. В ячейках группы итогов содержатся формулы, которые подсчитывают и отображают соответствующее значение.

Очевидно, что значения в ячейках Группы итогов, реагируют на любые изменения, произведённые в Дефектовке и, соответственно, всегда отображают действительную информацию. |

smeta2007.ru

Рентабельность — что это. Формула расчета

Рентабельность – один из важнейших показателей, которые могут показать эффективность работы компании, направить внимание на слабые места и дать возможность скорректировать действия во всех направлениях. Но обо всём по порядку.

Для чего рассчитывать рентабельность?

Финансовая рентабельность проекта часто является ключевым показателем в анализе работы фирмы. Говоря простым языком, рассчитав настоящую рентабельность, можно понять, насколько хорошо окупаются вложенные в проект средства.

И нельзя забывать, что рентабельность как показатель крайне важна в проекте, который ещё даже не начал действовать. Любой стартап будет оцениваться по его предполагаемой (на основе цифр и анализа) рентабельности. И не только, когда речь идёт об оценке инвестором. Предприниматель, составляющий бизнес-план сам должен оценить, насколько его дело будет рентабельным, чтобы понять, нужно ли что-то изменить, или может быть вообще не стоит вкладывать ресурсы.

Показатель этот высчитывается в виде числового коэффициента – чем выше число, тем больше рентабельность фирмы.

Основных причин высчитать рентабельность, кроме того, о чём мы уже упомянули, несколько:

- Чтобы суметь спрогнозировать прибыль следующего периода.

- Чтобы была возможность сравнить показатели с конкурентами.

- Чтобы была возможность обосновать инвестиции. Особенно важно это, когда в сделке участвует третье лицо, которое вкладывает свои деньги с целью получить прибыль в будущем.

- Чтобы определить реальную рыночную стоимость компании. Часто используется при подготовке к продаже.

Рентабельность предприятия

Ещё раз простыми словами определим, что же такое рентабельность для фирмы и для чего он нужен:

Рентабельность предприятия – один из основных экономических показателей, который способен показать прибыльность фирмы от своей деятельности (или предпринимателя). Расчёт рентабельности покажет – насколько обоснованным и выгодным является проект, или направление деятельности.

Нужно понимать, что в экономической деятельности фирмы задействовано очень много разных ресурсов – трудовые, экономические, финансовые, природные. Использование каждого из них должно быть обосновано с точки зрения экономической целесообразности. То есть все они должны приносить доход, или результат, который приведёт к увеличению дохода.

Оценивая рентабельность, можно понять, использование каких ресурсов не приносит нужного результата и скорректировать их использование.

Если попробовать выразиться ещё проще, то рентабельность – это соотношение между затратами на процесс производства и полученной в его результате прибылью.

Если за определённый период времени бизнес принёс прибыль, то его называют рентабельным. А соответственно – выгодным для владельца.

Факторы рентабельности

На рентабельность влияет множество факторов. И с ними нужно быть знакомым, чтобы понимать, как этот процесс складывается и как его можно просчитать.

Специалисты выделяют экзогенные и эндогенные факторы.

Экзогенные факторы рентабельности

К экзогенным (возникшим под влиянием чего-то извне) относят, например, налоговую политику государства. Потому что траты компании на оплату обязательных платежей непосредственно влияют на рентабельность фирмы. Также, к экзогенным относят географическое расположение предприятия, общий уровень конкуренции на рынке, политическую ситуацию в стране, конъюнктуру рынка и другие факторы.

Эндогенные (внутренние) факторы

Ясно, что в отличие от экзогенных, эти факторы появляются внутри самой компании. Так, например, условия труда персонала непосредственно влияют на качество выпускаемой продукции.

Логистическая система фирмы имеет прямое влияние на статьи расходов компании, работа маркетингового отдела. Да и в общем, финансовая и управленческая деятельность руководства также имеет ко всему этому отношение.

Нюансов очень много. Практически любое действие фирмы так или иначе сказывается на других процессах. И для понимания нужно проводить анализ.

Факторный анализ рентабельности фирмы

Как раз для того, чтобы понимать какие факторы на что влияют и проводится факторный анализ. С помощью него можно определить и точную сумму дохода фирмы, которая была получена под влиянием эндогенных факторов. Для определения есть специальные формулы:

Рентабельность = (Прибыль от реализации продукта или услуг / Себестоимость) * 100%

Есть и другая формула:

Рентабельность = ((Цена товара или услуги – Себестоимость) / Себестоимость)) * 100%

В классическом варианте анализа используется либо три, либо пять факторов. Для трёхфакторного анализа нужно взять прибыльность продукции, фондоёмкость, а также оборачиваемость средств.

Для пятифакторного анализа используется в том числе трудоёмкость, материалоёмкость, амортизация, оборачиваемость капитала.

Благодаря тому, что при анализе все факторы разделяются на количественные показатели и качественные, специалистам удаётся увидеть развитие фирмы с разных сторон.

Но давайте для лучшего понимания, сначала разберёмся, какие виды рентабельности существуют.

Виды рентабельности

Нужно понимать, что показатели рентабельности могут отличаться в зависимости от сферы, в которой действует предприятие. Поэтому экономисты обычно выделяют три группы:

Рентабельность продукции и услуг. Тут главную роль играют затраченные средства на проект, а также прибыль от него. Рассчитывается как для всей фирмы, так и для конкретного товара или услуги.

Рентабельность предприятия. Здесь можно найти множество различных показателей, каждый из которых будет с той или другой стороны давать характеристику происходящим в фирме процессам. Оценка этого вида рентабельности нужна для оценки работы всего проекта инвесторами или владельцами.

Рентабельность активов. Также большой набор разных показателей, способных отразить целесообразность использования фирмой конкретного ресурса. Так, например, предприниматель может увидеть, насколько рационально применять кредитные средства, собственные вложения, или другие активы.

Как правило, анализируется рентабельность не только для внутренних нужд. Это важный этап при подготовке проекта для презентации инвестору или кредитору. Он также используется в подготовке бизнес-плана для получения спонсирования.

Виды показателей рентабельности

Всегда, чтобы получить более полную картину того, как обстоят дела у фирмы, проводится анализ по нескольким показателям. Такой подход даёт возможность взглянуть на процессы, их актуальность и обоснованность под несколькими углами.

Так, например, анализ даст возможность понять – почему и по каким позициям было увеличение расходов. Для того, чтобы было проще ориентироваться и осуществлять анализ, были введены несколько основных коэффициентов.

Расчёт рентабельности

Самый крупный показатель, это, конечно, рентабельность всей фирмы. Чтобы его высчитать, обычно используется бухгалтерские и статистические документы за один период.

Упрощённый вариант расчёта выглядит так:

Р = БП / СА * 100%

Р – рентабельность предприятия

БП – балансовая прибыль. Вычисляется она путём вычета себестоимости продукта из полученной выручки. Но делается это до вычета налогов!

СА – общая стоимость всех активов, как оборотных, так и вне оборотных, а также производственных мощностей и ресурсов. Данные берутся из бухбаланса.

Если по результатам анализа, рентабельность будет невысокой, то предпринимателю срочно следует принимать меры. Может быть нужно будет скорректировать затраты на производство, или пересмотреть методы, которыми пользуется руководство, а может быть найти другого поставщика.

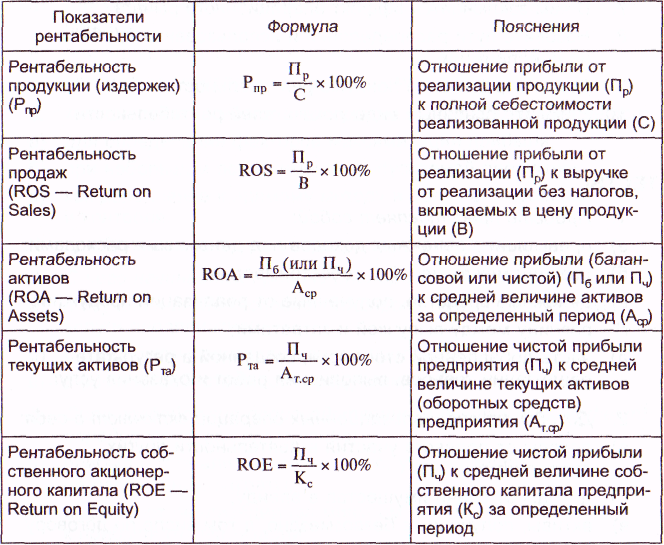

Рентабельность активов (ROA)

Предыдущий анализ показывал полную картину. Но сделать его невозможно без предварительного анализа эффективности использования активов. Потому что их использование непосредственно влияет на прибыль всего предприятия.

Если после анализа результат показывает, что показатель низкий, то можно сделать вывод, что капитал, а также другие активы работают слабо. Точнее – недостаточно. А вот высокий показатель будет свидетельствовать, что фирма использует верную тактику.

ROA показывает финансовую отдачу всего проекта. Поэтому такой анализ необходимо проводить часто. Это позволит понять, какой из объектов не приносит должной прибыли, принять меры – модернизировать его, или вообще отказаться от использования.

Формула тут простая:

ROA = P / A

Р – прибыль за весь временной отрезок, используемый для анализа

А – среднее значение по видам активов за тот же период

Один из самых нужных и показательных коэффициентов. В случае, если результатом станет значение меньше нуля, это будет означать, что фирма работает себе в убыток.

Рентабельность основных средств (ROFA)

К основным средствам обычно относят средства труда, которые используются в процессе работы фирмы. Срок использования таких средств не должен быть более 12 месяцев, а сумма амортизации должна входить в расчёт себестоимость товара или услуги. Чтобы было понятнее, приведём примеры таких средств:

- Здания, постройки, где расположены ваши цеха, склады, офисы и т.д.

- Оборудование, которое как раз и производит товар.

- Транспортировочные средства – погрузчики, большегрузы.

- Мебель из офиса или рабочая мебель.

- Остальной транспорт.

- Дорогой инструмент.

Формула для расчёта используется следующая:

R = (ЧП / ОС) * 100%

ЧП – чистая прибыль

ОС – стоимость основных фондов

Такой показатель играет большую роль на коммерческих предприятиях, давая им представление о прибыли, приходящейся на один рубль вложенных средств.

Коэффициент не должен опускаться ниже нуля. Если такое произошло, нужно что-то менять, потому что предприятие работает себе в убыток и нерационально использует основные средства.

Рентабельность реализованной продукции (ROM)

Формула для расчёта этого показателя также проста:

ROM = Чистая прибыль / себестоимость

Значение этого показателя может продемонстрировать, сколько может принести каждый вложенный рубль.

Схема просчёта проста:

- Сначала нужно определить период времени, за который будет проводиться анализ. Обычно берётся промежуток от одного месяца, до одного года.

- Далее идёт просчёт всей прибыли, поступившей от продаж. Для этого складываются доходы.

- Далее определяется чистая прибыль.

- Последним этапом применяется формула ROM.

Чтобы улучшить эффективность анализа, можно сравнить показатели такой рентабельности сразу за несколько периодов. Это даст понимание того, насколько эффективно действует фирма.

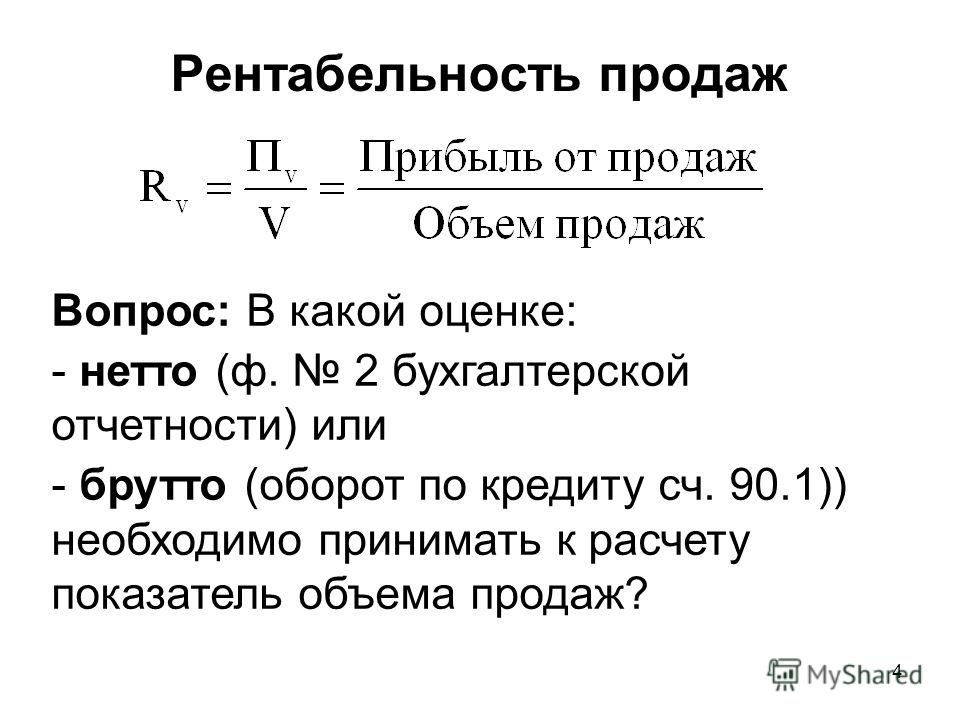

Рентабельность продаж (ROS)

Такой показатель призван отразить процент общей выручки, которой приходится на прибыль предприятия.

Формула для просчёта:

ROS = (Прибыль / Выручка) * 100%

Для просчёта применяются различные виды прибыли, в зависимости от компании. Всё зависит от ассортимента продукции, сферы деятельности и многих других параметров.

Также рентабельность продаж часто называют нормой прибыли. Так как она показывает долю удельного веса прибыли в общей выручке.

Сравнение этого показателя за разные отрезки времени также является полезным инструментом для понимания динамики роста или снижения показателей фирмы.

Если же рассматривать краткосрочный период, стоит вычленить операционную рентабельность продаж. Формула для этого:

Операционная рентабельность продаж = (Прибыль до налогов / Выручка) * 100%

Чем выше значение, тем лучше действует компания, и тем больше прибыли получает её владелец.

Рентабельность прибыли

Если вы хотите узнать, насколько прибыльным является ваш проект, рассчитывайте этот показатель. Также нужно понимать, что без его расчёта, например, невозможно составить качественный бизнес-план.

Формула:

R = ВП / В

ВП – валовая прибыль (полученная выручка минус себестоимость).

В – выручка от продаж

Рентабельность персонала (ROL)

Это относительный показатель. Но не менее важный. На самом деле, все давно уже поняли, насколько важным в деятельности фирмы является элемент управления трудом. Потому что он влияет на всё производство в целом. И чтобы эффективно управлять персоналом, нужно отслеживать численность, уровень подготовки, навыков, мастерства, повышения квалификации каждого и т.д.

Формула:

ROL = ЧП / ЧШ

ЧП – чистая прибыль

ЧШ – численность персонала

Для более подробного анализа высчитывается соотношение затрат на содержание сотрудников к чистой прибыли. А также проверяется рентабельность одного сотрудника. Делается это с помощью деления затрат, которые уходят на его содержание, на долю прибыли, которую он приносит фирме.

Такие расчёты могут показать состояние управления трудом, открыть слабые и сильные места, указать на необходимость сокращения или расширения штата.

Особенно важно просчитывать этот показатель для небольших предприятий, чтобы можно было эффективнее оптимизировать расчёты.

Порог рентабельности

Этот термин означает минимальный размер продаж, при котором выручка с этих продаж будет перекрывать все расходы на производство и доведение товара / услуги до потребителя. Но прибыль тут не учитывается.

Такой показатель может помочь предпринимателю спланировать количество продаж, которое потребуется ему совершить, чтобы действовать без убытка.

Часто такой показатель называют точкой безубыточности, либо критической точкой (не путать с точкой выхода на чистую прибыль!)

Подробнее об этом вы можете прочитать в материале Точка безубыточности.

Формула для расчёта:

ПР = ПЗ / Квм

ПР – порог рентабельности

ПЗ – постоянные затраты на производство товара / услуги и на их реализацию

Квм – коэффициент валовой маржи. Рассчитать его можно с помощью другой формулы:

Квм = (В – Зпр) * 100%

В – выручка

Зпр – сумма переменных затрат

Огромное значение для этого показателя имеют такие критерии, как цена за товар, а также любые переменные и постоянные расходы фирмы. О них — так же в статье Точка безубыточности.

Рентабельность проекта

Каждый предприниматель стремится к тому, чтобы увеличить масштабы своего дела, чтобы нарастить мощности, развиться и в конечном итоге получить больше прибыли. Оценка рентабельности на каждом из этапов способна показать, в верном ли направлении движется развитие, и какие показатели требуют корректировки и вмешательства.

Чаще всего используется несколько методов расчёта рентабельности:

- Метод, позволяющий рассчитать чистую текущую стоимость, которая поможет определить чистую прибыль от проекта.

- Метод, применяющийся для расчёта индекса доходности. Используется, когда нужно узнать соотношение затрат и доходов.

- Метод, рассчитывающий маржинальную эффективность капитала (внутренняя норма рентабельности). Используется для вычисления возможного уровня капитальных затрат в новый проект.

Формула:

ВНР = (чистая текущая стоимость / сумма стартовых инвестиций) * 100%

Цели, для которых используется расчёт:

- Определить расходы, если проект делается за счёт привлечённых средств.

- Подтвердить рентабельность и выгоду проекта.

Если для реализации проекта берётся банковский кредит, то расчёт внутренней нормы рентабельности покажет, какой будет максимально допустимая процентная ставка. Всё что будет выше этого значения говорит о невыгодности взятого курса.

Пути повышения рентабельности

Как мы уже выяснили, после анализа рентабельности может случится так, что результаты будут указывать на необходимость мер.

А для того, чтобы определить, как можно повысить рентабельность, нужно сначала разобраться, почему она недостаточно высока.

Чтобы это выяснить, нужно изучить показатели за отчётный период и сравнить их с показателями за предыдущий период. Стоит обратить внимание на такие факторы, как сезонность, конкуренция, простои.

Для увеличения прибыли применяются разные способы:

- Повышается качество продукта или услуги, упаковки, проводится модернизация, переоснащение производства. Конечно на всё это требуются, как правило, инвестиции. Но по плану они должны спокойно окупиться в дальнейшем с помощью снижения количества используемого сырья, повышением спроса и так далее.

- Разрабатывается новая маркетинговая стратегия и политика.

- Снижается себестоимость товара или услуги, чтобы можно было конкурировать с другими фирмами. Но конечно, это не должно наносить вред качеству продукции.

Суть в том, чтобы найти определённый баланс, который поможет снизить издержки и повысить эффективность, не ухудшая качество. Таким образом, показатели рентабельности должны будут оставаться на должном уровне.

businessmens.ru

Рентабельность — Википедия

Рента́бельность (от нем. rentabel[1] — доходный, полезный, прибыльный), относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных ресурсов, а также природных богатств. Коэффициент рентабельности рассчитывается как отношение прибыли к активам, ресурсам или потокам, её формирующим. Может выражаться как в прибыли на единицу вложенных средств, так и в прибыли, которую несёт в себе каждая полученная денежная единица. Показатели рентабельности часто выражают в процентах.

Основные показатели:

Дополнительные показатели:

- Рентабельность основных средств = Чистая прибыль/Основные средства

- Рентабельность персонала(ROL) = Чистая прибыль/сумма затрат на персонал (фот, и др. затраты связанные с работниками)

- Коэффициент базовой прибыльности активов (Basic earning power) — отношение прибыли до уплаты налогов и процентов к получению к суммарной величине активов. BEP = EBITDA/Активы × 100 %

- Рентабельность инвестированного, перманентного капитала (ROIC) — отношение чистой операционной прибыли к среднему за период собственному и долгосрочному заёмному капиталу. ROIC = EBIT × (100 % — Ставка налога на прибыль)/Инвестированный капитал . В частном случае, при использовании в качестве инвестированного капитала заемных средств ROIC = (EBIT × (100 % — ставка налога на прибыль) — сумма % по заемному капиталу)/(собственный капитал+заемный капитал)

- Рентабельность задействованного капитала (собственный капитал + долгосрочные займы) (ROCE)

- Рентабельность суммарных активов (ROTA) = Прибыль до налогообложения / Совокупные активы

- Рентабельность активов бизнеса (ROBA)

- Рентабельность чистых активов (RONA) = Прибыль до налогообложения / Чистые активы

- Рентабельность производства = Прибыль / (Стоимость основных фондов + стоимость оборотных средств)

- Рентабельность наценки (Profitability of the margin) — отношение себестоимости продукции к его продажной цене

- и пр. (см. коэффициенты рентабельности в финансовых коэффициентах)

- Рентабельность Себестоимости (Profitability of the Cost of Sales) — отношение прибыли к закупочной стоимости.

Рентабельность продаж (англ. Return on Sales, ROS) — коэффициент рентабельности, который показывает долю прибыли в каждой заработанной денежной единице. Обычно рассчитывается как отношение операционной прибыли (прибыли до налогообложения)[2] за определённый период к выраженному в денежных средствах объему продаж за тот же период.

Рентабельность продаж = (операционная прибыль / объём продаж)

Рентабельность продаж является индикатором ценовой политики компании и её способности контролировать издержки. Различия в конкурентных стратегиях и продуктовых линейках вызывают значительное разнообразие значений рентабельности продаж в различных компаниях. Часто используется для оценки операционной эффективности компаний. Однако следует учитывать, что при равных значениях показателей выручки, операционных затрат и прибыли до налогообложения у двух разных фирм рентабельность продаж может сильно различаться вследствие влияния объемов процентных выплат на величину чистой прибыли.

Рента́бельность акти́вов (англ. return on assets, ROA) — относительный показатель эффективности деятельности, частное от деления чистой прибыли, полученной за период, на среднюю величину активов организации за этот же период. Один из финансовых коэффициентов, входит в группу коэффициентов рентабельности. Показывает способность активов компании порождать прибыль.

Рентабельность активов — индикатор доходности и эффективности деятельности компании, очищенный от влияния объема заемных средств. Применяется для сравнения предприятий одной отрасли и вычисляется по формуле: Рентабельность активов = Чистая прибыль за период / Средняя величина активов за период.

Ra=P/A{\displaystyle Ra=P/A}

где: Ra — рентабельность активов, P — прибыль за период, A — средняя величина активов за период.

РЕНТАБЕЛЬНОСТЬ АКТИВОВ отражает, сколько приходится прибыли на каждую денежную единицу, вложенную в имущество организации.

Рентабельность производства рассчитывается как отношение прибыли от реализации к сумме затрат на производство и реализацию продукции. Коэффициент показывает, сколько прибыли предприятие имеет с каждой денежной единицы, затраченной на производство и реализацию продукции. Этот показатель может рассчитываться как в целом по предприятию, так и по его отдельным подразделениям или видам продукции.

Рентабельность собственного капитала[править | править код]

Рента́бельность со́бственного капита́ла (англ. return on equity, ROE) — относительный показатель эффективности деятельности, частное от деления чистой прибыли, полученной за период, на собственный капитал организации. Один из финансовых коэффициентов, входит в группу коэффициентов рентабельности. Показывает отдачу на инвестиции акционеров с точки зрения учетной прибыли.

Формула Дюпон[править | править код]

При всей простоте, в методике отражены три важные составляющие: структура рисков бизнеса, динамика изменения рисков, дополнительная оценка стоимости капитала

ROE = (Чистая прибыль / Выручка) × (Выручка / Активы) × (Активы / Собственный капитал) = (рентабельность чистой прибыли (NPM)) × (оборачиваемость активов) × (коэффициент капитализации) = (Чистая прибыль / Собственный капитал)

Этот показатель может использоваться для конкурсной оценки эффективности каждого из подрядчиков, а также для оценки экономии от предоставления услуги. Рассчитывается как отношение разницы затрат при непредоставлении и предоставлении услуги к затратам при предоставлении услуги.

Ру = (З0 — З1) / З1

При этом подразумевается, что непредоставленная услуга приведет к более значительным затратам организации, например на штрафы.

ru.wikipedia.org

Рентабельность затрат. Формула рентабельности затрат предприятия, показатели окупаемости

Рентабельность затрат – это коэффициент который показывает количество получаемого дохода с одного потраченного рубля и рассчитывается как соотношение чистой прибыли к совокупной сумме затрат на создание и последующую реализацию продукции. Рентабельность вычисляется на основе данных бухгалтерского баланса и может применяться как ко всей организации, так и к её отдельным подразделениям.

Последние новости:

Рентабельность затрат (формула)

В общем виде рентабельность затрат – это чистая прибыль, деленная на совокупные декапитализированные расходы (т.е. ресурсы, которые уже были затрачены, вычтены из актива баланса и подсчитаны в отчете о прибылях и убытках):

Что же следует относить к декапитализированным расходам? На практике расходы – это движение денежных средств за пределы организации. Однако бухгалтерский учет не все понесенные затраты признает формирующими прибыль, поэтому то что в отчетах указано в статье «расходы» зачастую заметно отличается от реальных денежных потоков. Таким образом, при расчете коэффициента рентабельности основных затрат прибыль организации сравнивается лишь с частью расходов, которые, в соответствии с бухгалтерскими принципами, обусловили формирование прибыли.

Особенности таких подсчетов определяются принятой в организации учетной политикой, а состав декапитализированных расходов может быть различным в зависимости от того, рентабельность затрат по какому направлению необходимо вычислить. В связи с эти можно выделить три показателя, которые отражают:

- Окупаемость себестоимости произведенных товаров/услуг:

- Эффективность продаж:

- Окупаемость совокупных расходов

Нормативные значения показателя рентабельности затрат

Итак, коэффициент рентабельности не отражает окупаемость всех понесенных предприятием расходов в отчетном периоде, а демонстрирует лишь отдачу тех материальных ресурсов, которые участвовали в формировании прибыли. Предельные уровни рентабельности доминирующих в ряде отраслей предприятий определяются Постановлениями Совета Министров: для молочных и хлебобулочных производств – 15%, для производителей лекарственных средств – 25%, для предприятий легкой промышленности – 35% и т.д.

В целом высокий (для разных отраслей различный) показатель рентабельности затрат говорит об эффективном использовании ресурсов и максимальной окупаемости расходов.

Если вы заметили ошибку в тексте, пожалуйста, выделите её и нажмите Ctrl+Enter

myfin.by

Рассчитаем рентабельность сделки правильно | KM.RU

Дмитрий Васильев, главный бухгалтер с функциями финансового директора Фонда «Институт фондового рынка и управления» Рентабельность сделки – это тот определяющий фактор, который

Дмитрий Васильев, главный бухгалтер с функциями финансового директора Фонда «Институт фондового рынка и управления»

Рентабельность сделки – это тот определяющий фактор, который говорит руководителю, есть ли экономический смысл в ее заключении. А значит простого математического подсчета доходов и расходов недостаточно. Ведь предстоит еще учесть немало рисков, которые могут повлиять на финансовый эффект будущей сделки и определить истинную стоимость привлекаемых для ее финансирования активов.

Можно ли определить тот уровень рентабельности, при котором следует одобрить или запретить предполагаемый контракт или начать разработку нового продукта? Нормативных значений не существует, поскольку рентабельность может быть различной для отдельных видов деятельности, а также зависеть от времени, через которое продукт или сделка начнет приносить прибыль. К тому же, нельзя обратиться и к международному опыту. Ведь считающееся нормальным для многих стран значение в 6-8 % неприемлемо для России с инфляцией в 20% годовых. Однако одну рекомендацию дать все-таки можно. Минимальное значение рентабельности должно быть выше средней процентной ставки по депозитным вкладам в коммерческом банке. Иначе имеет смысл просто вложить все свободные на депозит и жить на депозитную ренту. Но это – крайний случай, не стоит строить бизнес-прогнозирование новой сделки подобным образом.

Конечно, у вас уже есть план

Современному предприятию мало быть просто успешным. Надо быть прогнозируемо удачным, ведь тогда и только тогда бизнес вызывает доверие у внешних инвесторов, да и у собственных акционеров тоже. Надежность оценивают только по взвешенным и прогнозируемым проектам, а не по сногсшибательной нереальной прибыли, свалившейся как «снег на голову». Для этого финансовые службы компаний составляют бюджеты предприятий, которые и принимают к исполнению на определенный период.

К сожалению, подобный документ исполнить очень непросто. Причина кроется в том, что предприятия не всегда учитывают хозяйственные риски. Например, фирма занимается деятельностью, которая может привести к значительным финансовым потерям, например, из-за нанесения экологического урона окружающей среде. Другой пример — постоянно меняются «правила игры» на законодательном поле и вносимые в Госдуму поправки в Налоговый кодекс периодически лихорадят налогоплательщиков. А налоги – это тоже статья расходов предприятия, их придется выплачивать независимо от результатов проведенного бизнес-планирования. И самое главное — большинство новых проектов и сделок, как правило, не приносят ни запланированной маржи, ни даже планируемого дохода. Возможно, возникнут и новые расходы на внедрение продукта, не предусмотренные генеральным бюджетом и без них невозможно будет само внедрение.

Может быть тогда, заниматься планированием не стоит вовсе? Так вопрос, разумеется, не ставится. Другое дело, что в условиях современной российской экономики полагаться на единожды составленный бюджет просто неразумно. Такие бюджеты более всего приемлемы разве что для сырьевых и энергетических гигантов, у них и так очень хорошо налажен бизнес, имеется стабильный рынок сбыта, проверенные поставщики, методы налогового маневрирования и самое главное — полное отсутствие необходимости внедрять новые продукты. Нужно только несколько небольших, но мобильных бюджетов.

Прежде всего, у компании обязательно должен быть составлен продуманный бюджет движения денежных средств (далее БДД) предприятия на будущий финансовый год. Этот прогнозный документ можно собрать по данным предыдущего года. Его составляют по планам продаж уже существующих у компании продуктов. Целью этого документа станет прогнозируемый остаток свободных денежных средств на любую дату следующего финансового года.

Следующий шаг — составление бюджета инвестирования в новую сделку или на новый продукт. Главное в документе — это обоснование не размеров будущих доходов, ведь их может не быть вовсе, а именно расходов, так как они имеют, к сожалению не только натуральную оболочку, но и стоимостную оценку, а значит, платить придется в любом случае

Затем нужно «наложить» бюджет инвестирования на БДД, чтобы понять хватит ли денежных средств предприятия на покрытие планируемых при внедрении новых продуктов издержек. Вполне вероятно, их может и не хватить. Тогда следует еще раз оценить целесообразность и очередность введения всех новых продуктов. Затем, расставив приоритеты, составить план кредитования внедряемых новых продуктов.

Еще раз напомним о том, что проверять сметную стоимость нового продукта необходимо особо тщательно. Ведь занижение расходов может привести к незапланированному привлечению излишне емких «коротких» внешних кредитов и, следовательно, к переплате по ним процентов

После этого для проверки расчетов необходимо «наложить» план кредитования поверх БДД и бюджета инвестирования с учетом уплаты процентов по кредитам. БДД на любую календарную дату просто не может получиться отрицательным.

Постигаем рентабельность на примере

Теперь поговорим о сделках, по которым все-таки планируется получить прибыль в обозримом будущем. Если вы решили начать новый проект или открыть новое направление работы, то необходимо составить предварительный сметный расчет. Так же следует максимально точно определить даты поступления денег от покупателей и очередность погашения собственной задолженности поставщикам.

В общем виде рентабельность рассчитывают как отношение прибыли от реализации к выручке от реализации или сколько процентов прибыли принесет предприятию каждый рубль выручки. И именно с этой точки зрения и следует оценивать экономический эффект каждой конкретной сделки.

Рассмотрим пример расчета рентабельности столь популярной ныне внешнеторговой сделки. Фирма покупает импортный товар и продает его оптовой партией в крупную российскую торговую сеть.

Дата заказа и внесения предоплаты иностранному поставщику – 1 ноября 2006 года. Источник платежа – денежные средства, полученные по договору займа от коммерческого банка.

Дата поступления товара в Россию и отгрузки его покупателю 1 декабря 2006 года.

Стоимость товара по инвойсу — 40 000 EUR

Таможенные пошлины и сборы, уплачиваемые в соответствии с Таможенным кодексом – 10 000 EUR

«Таможенный» НДС, уплачиваемый в соответствии с Налоговым и Таможенным кодексами: (40 000 + 10 000)*18% = 9 000 EUR. Партия товара на сумму 118 000 EUR отгружается в магазин торговой сети. Согласно договору поставки отсрочка оплаты за товар составляет 30 календарных дней. Предполагаемый день поступления денежных средств 31 декабря 2006 года. Для упрощения и наглядности расчетов в примере не рассматриваются вопросы начисления зарплаты и налогов с ФОТ непосредственно задействованному в ней персоналу.

Используя формулу расчета рентабельности, получим по данной конкретной сделке:

R = Pr / Vir , (1)

Где R – рентабельность

Pr – прибыль

Vir – выручка

R = (118 000 – 40 000 – 10 000 – 9 000) / 118 000 = 0.5 или 50 %

Рентабельность, рассчитанная таким образом, определена правильно не только с точки зрения правил бухгалтерского учета, но и точки зрения учета управленческого. Поясним, что еще необходимо учесть для правильного расчета финансового результата хозяйственной деятельности. Придется отойти от общепринятого регламента расчета рентабельности, иначе невозможно получить полное представление о конечном финансовом результате.

Прежде всего, следует учитывать прочие финансовые потери по сделке, как явные, так и скрытые. Кроме этого есть еще и неизбежные налоговые потери. К явным в данном случае относятся проценты, уплачиваемые коммерческому банку по валютному кредиту, взятому на оплату импортного товара. Кредит был отдан после получения оплаты от покупателя. Сумма процентов рассчитывается следующим образом:

S% = Sкр * 1% * 2 (2)

Где S% — сумма процентов по кредиту

Sкр – сумма кредита

1 % — сумма процентов по кредиту в месяц (12 процентов за 12 месяцев)

2- 2 месяца кредитования с 1 ноября 2006 года по 31 декабря 2006 года.

Подставив остальные значения в (2) получаем сумму % за кредит 800 EUR

Скрытые финансовые потери – это потери стоимости денег в результате дисконтирования выручки в зависимости от изменения их стоимости во времени. Не будем приводить сложных формул, но при самой минимальной инфляции в 12 % годовых предприятие потеряет 1% выручки при отсрочке платежа в 1 месяц (как и записано в условия договора с торговой сетью). Значит, эти потери составят 118 000 * 1% = 1180 EUR.

Оба этих вида финансовых потерь теоретически можно избежать, если не прибегать к использованию заемных средств и изменить порядок и сроки оплаты за товар по договору с торговой сетью.

Налоговые финансовые потери — это те виды отчислений, минимизировать которые возможно, но совсем убрать не получится. В нашем примере возникает два вида налогов, которые необходимо уплатить, если сделка будет исполнена в установленные сроки. Это НДС и налог на прибыль.

НДС к уплате рассчитываем следующим образом:

НДСупл = НДСсреал – НДСвход (3)

Где НДСупл – итоговая сумма налога на добавленную стоимость, начисленная к уплате в бюджет по данным налогового периода.

НДСсреал – НДС, начисленный в соответствии с положениями главы 21 НК РФ с суммы реализации товаров (работ, услуг) и авансовых платежей поступивших от покупателей и заказчиков.

НДСвход – Налог на добавленную стоимость возмещаемый из бюджета.

По условиям примера: НДСсреал = Vir*18/118 = 18 000 EUR

НДСвход = 9 000 EUR (смотри условия примера)

Значит в (3) НДСупл = НДСсреал – НДСвход = 18 000 – 9 000 = 9 000 EUR

Далее рассчитаем налог на прибыль. Для этого берем выручку без НДС, расходы в виде чистой стоимости товара по инвойсу, проценты по кредиту коммерческого банка и сумму таможенных платежей.

Налог на прибыль = (100 000 – 50 000 — 800)*24% = 11 808 EUR (4)

Теперь пересчитаем значение рентабельности, подставив уже найденные значения в (1):

R = (118 000 — 40 000 – 10 000 -9 000 – 800 -1180 — 9 000 — 11808) / 118 000) = 36212 / 118000=30,6%

Почувствуйте разницу — 50% или 30,6%!

Значит, чтобы рассчитать рентабельность, мало иметь просто сметные выкладки, необходимо определить все возможные расходы. Для этого вам придется привлечь специалистов финансовой службы предприятия. Ошибки прогнозирования могут сделать узкое место и без того тонким, поскольку искажение рентабельности более чем на 60 % в определенный момент времени вполне может привести к нехватке оборотных средств. Из-за этого вам придется пересматривать бюджет инвестирования вместе с планом кредитования, то есть вы потеряете время, которое в условиях рынка иногда дороже денег.

Пути повышения рентабельности

Как можно повысить рентабельность и получить наибольшую прибыль? В рассмотренном примере мы обнаружили только некоторые рычаги чувствительности. Теперь попробуем определить методику воздействия на них, а также плюсы и минусы каждого из них.

Во-первых, это более четкая договорная работа с поставщиками и покупателями. Запомните, отсрочки по платежам без начисления процентов за поставленные вам товары должны быть более длительными, чем отсрочки по платежам от покупателей за поставленные вами товары. Тогда удастся избежать переплаты по процентам за кредит и не произойдет удешевление выручки.

Во-вторых, можно прибегнуть к законной налоговой оптимизации. Так, если вы приобретете импортный товар через предприятие, применяющее упрощенную систему налогообложения с объектом налогообложения «Доходы» по ставке 6%, вы сэкономите на уплате НДС и налога на прибыль. В этом случае результат расчета формулы (3) даст нулевой результат, а в формуле (4) получим 118 000 * 6% = 7080 EUR Подчеркнем еще раз –упрощенцем обязательно должен быть сам импортер. Тогда экономия на налоговых платежах составит: 11 808 + 9 000 – 7080 = 13 728 EUR. Очень значительная победа!

Но, не забудьте и о пробелах. Дело в том, что торговые сети предпочитают не работать с поставщиками, которые будучи освобожденными от уплаты НДС не выставляют счета-фактуры с выделенным налогом. Возможно, вам придется снижать цену отгруженного товара на сумму того самого НДС (18% за редким исключением). Но тогда придется расплачиваться недополученной выручкой 18 000 EUR. К тому же упрощенец не сможет воспользоваться порядком упрощенного растамаживания импорта согласно Приказу № 727.

В-третьих, можно прибегнуть к другим распространенным методам налоговой оптимизации в виде «инвойсных» схем и схем «трансфертного ценообразования». Представьте, что будет, если и (3) и (4) привести к нулю. Но только до той поры пока за налогоплательщиков не возьмутся централизованно. Помните: такие сделки незаконны и рискованны.

Итак, рассчитать рентабельность непросто. Очень много факторов предстоит учесть, чтобы вписать новую сделку в общие финансовые потоки предприятия и свести к минимуму возможные финансовые и налоговые риски. А выбор между прибылью без риски и большой прибылью, но с риском и есть предпринимательская деятельность.

«Коммерческий директор» № 11, Ноябрь 2006

www.km.ru

Отчет по валовой прибыли в 1С

Программа 1С хорошо укомплектована инструментами для аналитики данных. Отчет «Валовая прибыль» по своей сути уникальный, поскольку предоставляет информацию об итогах деятельности торговой компании по нажатию кнопки мышки. И это не преувеличение.

НА ЧЕМ СТРОИТСЯ ОТЧЕТ1. Партии товаров — это ваши поступления товаров и услуг. Все знают, что прежде чем что-либо продать нужно что-либо купить. Соответственно в каждой расходной накладной проводимой в 1С обязательно списываются партии поступления товара. В основном списание происходит по методу FIFO. Рекомендуем проверить настройки учетной политики компании.

2. Документ продажи — документы с помощью которых вы оформляете продажу. Соответственно ваша наценка на товары будет давать разницу между ценами по которым вы купили товар и по которым вы его продали. Попросту говоря — доход. Проводимый документ продажи в 1С как раз формирует ваш доход, а отчет по валовой прибыли только выводит результат. Итак мы подошли к последнему итоговому показателю отчета — рентабельности.

3. Рентабельность — главное что показывает отчет. Рентабельность формируется по стандартной формуле рентабельности:

Рентабельность = (Выручка — Себестоимость)*100 / Выручка

В отчете также видна и валовая прибыль. Валовая прибыль составляет разницу между выручкой и себестоимостью сделок.

Прелесть отчета в том, что как и во всех отчетах в нем доступны различные группировки, отборы, сортировка и т.д. Например, если вам интересна рентабельность продаж по группам товара или по точкам сбыта, по клиентам — все можно настроить. Для этого нужны, конечно, навыки работы с отчетами, но поверьте, один раз научившись пользоваться инструментами аналитики продаж в 1С вы уже не сможете от них отказаться. Для углубления в тему отчетов рекомендуем цикл наших статей посвященных освоению азов формирования отчетов в 1С.

ВНИМАНИЕ! Отчет может показывать неправильную 100 % рентабельность по сделкам, в случае если: 1) в настройках учетной политики списания товаров не установлена галочка «Списывать партии при проведении документов» 2) по проведенным документом отсутствует партия списания, потому что товар продан «в минус», т.е. без партии. В этом случае нужно исправлять ошибки по проведению товара в минус и перепроводить по партиям учетный период.

Очень важная деталь — настройка программы. В зависимости от того включен или нет НДС в стоимость партий по-разному будет считаться рентабельность продаж. Например, если флаг «Не включать НДС в стоимость партий» снят, то вы на процент ставки НДС повышаете рентабельность продаж.

И второй момент. Рентабельность продаж можно считать по себестоимости, а можно по выручке. Т.е. соотносить валовую прибыль можно к двум величинам. Например:

Выручка Без НДС 128 434,81 Себестоимость 95 625,57 Валовая прибыль 32 809,24 Рентабельность — 32 809, 24 * 100 / 128 434,81 = 25,55 %

Выручка Без НДС 128 434,81 Себестоимость 95 625,57 Валовая прибыль 32 809,24 Рентабельность — 32 809, 24 * 100 / 95 625,57 = 34,31 %

Как видно при одинаковой выручке получается разная рентабельность. Это не ошибка. Как считать рентабельность сугубо-индивидуальное дело каждой компании, но стандартный отчет 1С считает рентабельность по первому варианту.

Случается так, что в отчете могут быть показатели отрицательной рентабельности. В этом случае нужно индивидуально проверять ассортимент товара продаваемый в минус. В торговых компаниях часто с отрицательной рентабельностью выявляются распродажные или акционные позиции. Например, может быть устроена распродажа залежавшегося товара ниже себестоимости. В этом случае отрицательный результат — нормальный результат.

Отчет может менять показатели выручки и рентабельности при внесении документов в отчетный период задним числом. Допустим, если в поступления товаров и услуг задним числом был внесен документ с более высокими ценами, то значит и рентабельность продаж должна понизится. Но фокус в том, что 1С устроена таким образом, что пока вы вслед за поступлением не перепроведете реализацию в отчете ничего не изменится. Т.е. нужно как бы перезаписать товарные движения (обновить). Понятное дело что препроводить множество документов реализации трудоемкое занятие, поэтому в 1С есть типовой инструмент который называется «Перепроведение по партиям», который автоматически обновляет движение партий за период. Для перепроведения документов и восстановления последовательностей можно также воспользоваться обработкой «Перепроведение документов», которая находится в меню Операции. Считается, что данные отчета по валовой прибыли будут более точными после процедуры группового перепроведения по партиям.

Рентабельность активов и капитала

Рентабельность является важным финансовым результативным показателем работы организации. Рассмотрим подробнее разновидности показателей рентабельности, которые присутствуют в финансовых расчетах компании.

Рентабельность активов (return on assets, ROA) – финансовый коэффициент, характеризующий отдачу от использования всех активов организации. Коэффициент показывает способность организации генерировать прибыль без учета структуры его капитала (финансового левериджа), качество управления активами.

В отличие от показателя «рентабельность собственного капитала», данный показатель учитывает все активы организации, а не только собственные средства. Поэтому он менее интересен для инвесторов.

Общую сумму активов предприятия возможно найти, сложив стоимости внеоборотных и оборотных активов.

В общем виде формула для расчета рентабельности активов выглядит следующим образом:

ROA=ЧП*100%/Аср, (1)

где ЧП — чистая прибыль,

Аср – сумма всех активов.

Рентабельность активов показывает, сколько копеек прибыли от продаж или чистой прибыли принесет один рубль, вложенный в активы предприятия.

Рентабельность активов организации отражает способность активов создавать прибыль.

Величину прибыли от продаж можно найти в отчете о финансовых результатах (прибылях и убытках) или рассчитать по следующей формуле:

ПР=TR-TC, (2)

где TR (totalrevenue) – это выручка предприятия в стоимостном выражении,

TC (totalcost) – полная себестоимость.

Выручку (TR) можно найти, умножив объем продаж (Q — quantity) на цену (P — price):

TR=P*Q. (3)

Полную себестоимость (TC) можно найти, сложив все затраты предприятия: материалы, комплектующие, заработную плату рабочих и административно-управленческого персонала, амортизационные отчисления, затраты на коммунальные услуги, охрану и безопасность, общецеховые и общезаводские расходы и др.

Величину чистой прибыли можно найти в отчете о финансовых результатах (прибылях и убытках) или рассчитать по следующей формуле:

ЧП=TR-TC-ПрР+ПрД-Н, (4)

где ПрР – прочие расходы,

ПрД – прочие доходы,

Н – сумма начисленных налогов.

К прочим доходам и расходам относят соответственно поступления или затраты, не связанные с основной деятельность организации, среди них – курсовые разницы, сумма дооценки/уценки активов.

Рентабельность оборотных активов рассчитывается следующим образом:

Rоа= Pч*100%/ Aоср, (5)

где Rоа – рентабельность оборотных средств,

Pч – прибыль чистая,

Aоср – среднегодовая стоимость оборотных активов.

Данный показатель является одним из самых весомых, так как только этот вид активов дает гарантированную непрерывность экономико – финансовых оборотов.

С помощью рентабельности оборотных активов происходит большое влияние на производственные процессы, результативность управления финансами в целях выполнения планов производства. Оборотные средства экономично и рационально повышают объемы производства и рационализацию продукции, дают толчок для покорения более высокоуровневых и прибыльных рынков.

Оборотные средства включают в себя совокупности предварительных инвестиций для приобретения оборотных фондов, а также фондов обращения, влияющих на обороты производства.

К ним относятся:

— предметы труда (ресурсы, материалы и др.),

— средства труда.

В ходе движений оборотных активов происходят 3 стадии кругооборота:

— финансовая стадия,

— производственная стадия,

— продукционная стадия.

Финансовая стадия обращает денежные средства в производственный запас.

Производственная стадия характеризуется тем, что себестоимость произведенных товаров носит авансированный характер, но только в размерах истощенного остатка, также происходит авансирование издержек на заработную плату и перенесение долей производственных фондов.

Продукционная стадия предусматривает, что произведенные товары еще являются авансируемыми, но после трансформации продукционной формы в денежную произойдет возобновление инвестированных средств за счет дохода от реализованных товаров.

Показатель рентабельности чистых активов выступает важным показателем работы компании.

Под чистыми активами (Ач) подразумевается реальная стоимость имущества, определяемого каждый год минус долги.

При Aч ≤ 0 суммарные обязательства по долгам превосходит стоимостную величину имущества организации, происходит «недостаточность имущества». Aч рассчитывают по бухгалтерскому балансу.

Aч< УК (уставной капитал) – организация должна их сравнять. Если УК меньше установленной законом суммы, то может следовать ликвидация организации.

Для проверки и оценки совокупной результативности применения оборотных активов учитывается показатель рентабельности текущих средств по чистой прибыли.

Показатель рентабельности текущих активов рассчитывается следующим образом:

Rта = Pс*100% / Aтср, (6)

где Rта – рентабельность текущих активов,

Pс – чистая прибыль,

Aт ср– среднегодовая стоимость текущих активов.

Коэффициент рентабельности текущих активов показывает возможность организации по обеспечению нормальным объемом прибыли в отношении используемых оборотных средств предприятия. Индекс характеризуется эффективностью каждого рубля, который был вложен в оборотные средства организации. Если показатель рентабельности текущих активов повышается, то растет эффективность использования капиталовложений в производство, и наоборот, когда индекс уменьшается, то и эффективность использования капиталовложений падает.