Рентабельность основной деятельности: Рентабельность основной деятельности

Формула рентабельности основной деятельности

Онлайн калькуляторы

На нашем сайте собрано более 100 бесплатных онлайн калькуляторов по математике, геометрии и физике.

Справочник

Основные формулы, таблицы и теоремы для учащихся. Все что нужно, чтобы сделать домашнее задание!

Заказать решение

Не можете решить контрольную?!

Мы поможем! Более 20 000 авторов выполнят вашу работу от 100 руб!

Главная Справочник Формулы по экономике Формула рентабельности основной деятельности

Сущность рентабельности основной деятельности

Любое предприятие в своей работе использует показатель прибыли. Прибыль – абсолютный показатель, что означает, она является недостаточно информативным показателем при расчете эффективности деятельности предприятия.

Для понимания того, как получена эта прибыль и насколько эффективна компания, используют относительные показатели, наиболее простым и понятным из которых является показатель рентабельности.

Рентабельность рассчитывают для любого показателя работы компании, соотнося его с тем, от которого нужно узнать прибыль. Формула рентабельности основной деятельности основывается либо на прибыли-нетто, либо на прибыли-брутто (та, которая получается после выплаты налогов и до).

Посредством рентабельности основной деятельности соотносится величина полученной прибыли со средствами, которые потрачены на производство основного вида продукции.

Формула рентабельности основной деятельности

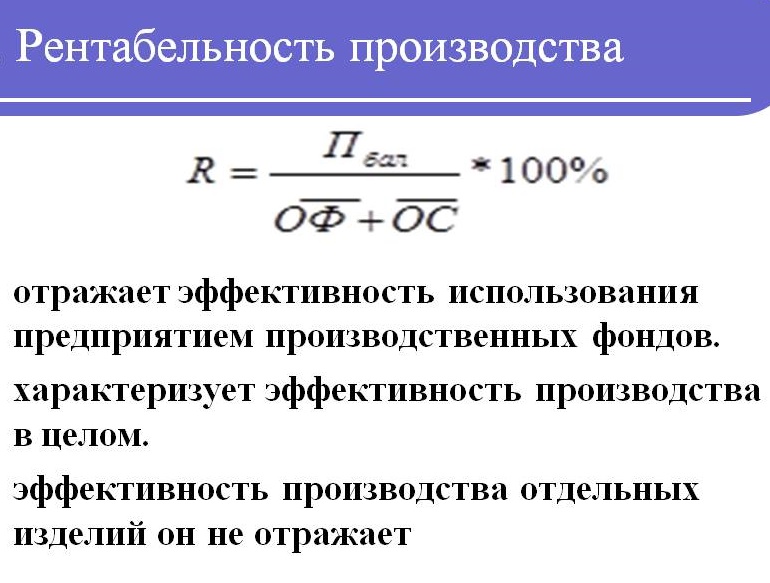

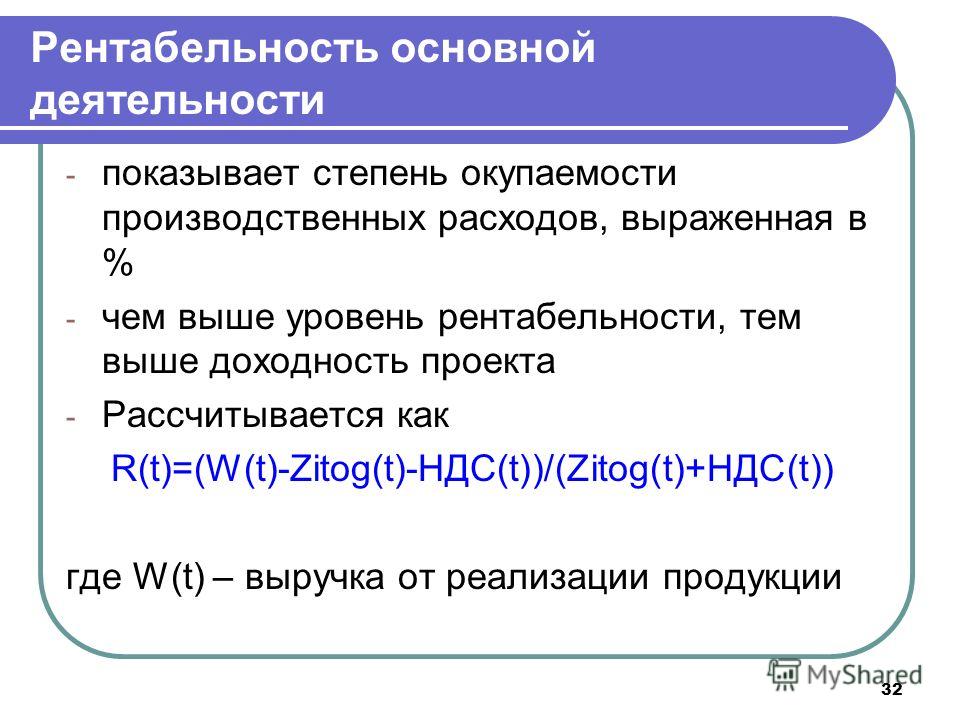

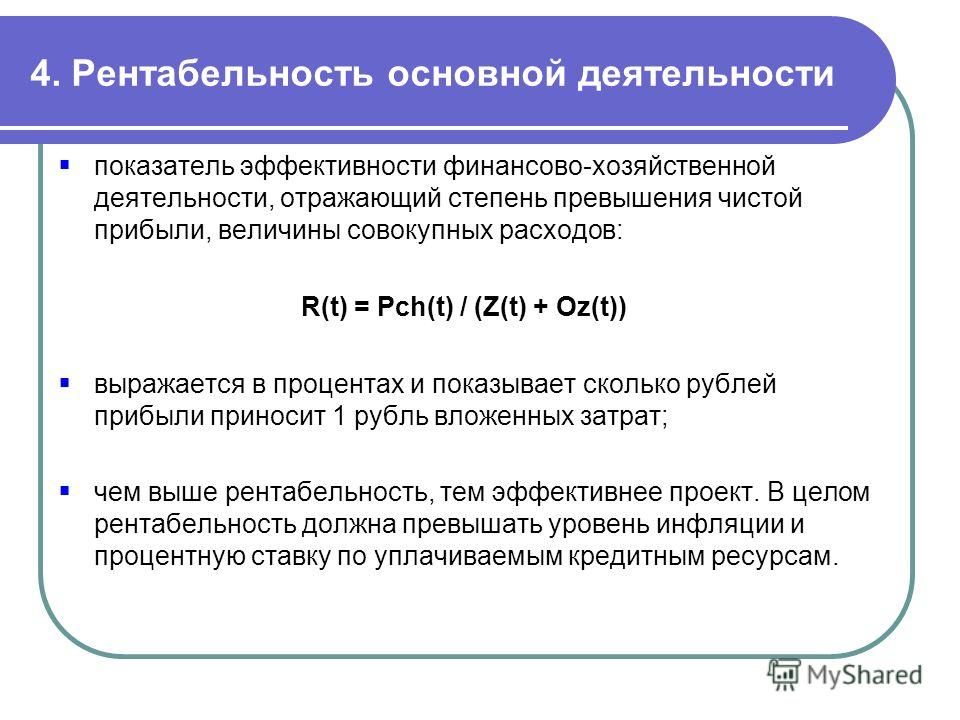

Рентабельность производства (основной деятельности) – базовый показатель экономического анализа, с помощью которого определяют эффективность деятельности компаний.

Формула рентабельности основной деятельности представляет собой отношение прибыли от основной деятельности к затратам, осуществляемым на производство продукции:

Род = Пр/(С+Р) *100%

Здесь Род – рентабельность основной деятельности,

Пр – прибыль, рассчитываемая от основной деятельности,

С – себестоимость продукции от основного производства,

Р – расходы предприятия.

Расходы предприятия обычно включают в себя административные расходы и расходы общехозяйственного характера.

Составляющие формулы рентабельности основной деятельности

Рассмотрим основные компоненты, которые включены в формулу рентабельности основной деятельности предприятия:

- Себестоимость производства представляет собой совокупность прямых затрат на производство продукции (сырье и материалы, заработная плата рабочих и др.),

- Общепроизводственные расходы, которые включают в себя затраты по оплате коммунальных услуг (водоснабжение, электроэнергия и др.), уборки помещений, труда работников, непосредственно не занятых на производстве и др.

- Административные расходы, состоящие из затрат по содержанию административного и управленческого персонала, на проведение собраний, на поощрения работников за высокие достижения и др.

Формула рентабельности основной деятельности определяется каждой компанией вне зависимости от сферы деятельности, при этом она показывает соотношение получаемой прибыли и суммы затрат на нее.

Значение рентабельности основной деятельности

Рентабельность основной деятельности будет тем выше, чем меньше затрат будет использоваться при получении соответствующей суммы прибыли. В этом случае эффективность деятельности предприятий будет расти.

Если значение рентабельности основной деятельности растет, то можно говорить о следующих фактах:

- Снизилась себестоимость продукции,

- Увеличилось качество продукции,

- Возросла масса прибыли.

При уменьшении показателя рентабельности основной деятельности, можно говорить о следующем:

- Ухудшилось использование основных и оборотных средств,

- Падает качество продукции,

- Растет себестоимость.

Примеры решения задач

| Понравился сайт? Расскажи друзьям! | |||

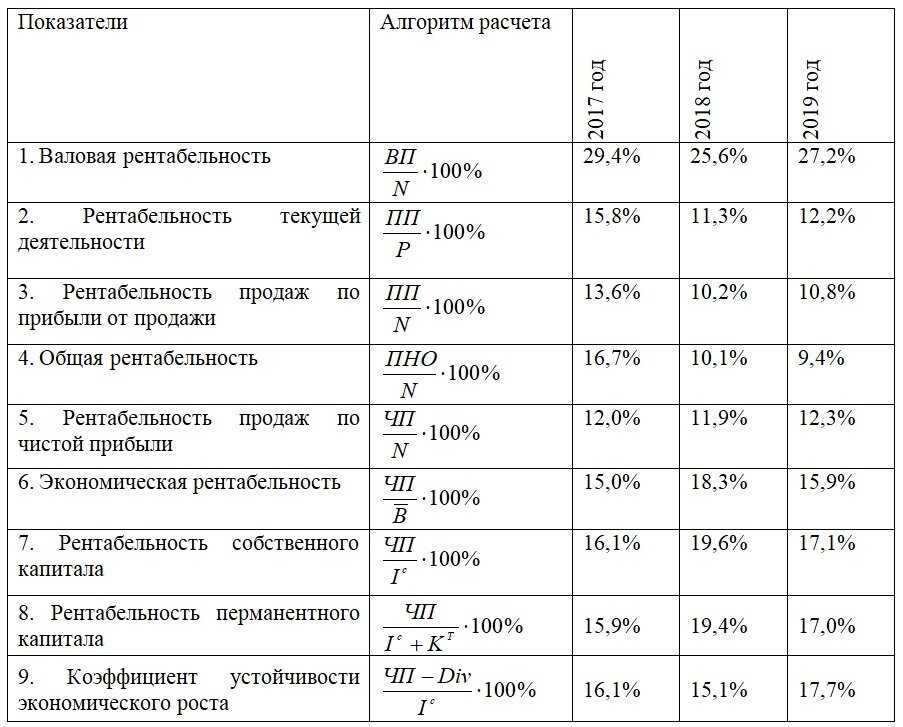

Показатели рентабельности финансово-хозяйственной деятельности организации

В процессе создания предприятия, собственника интересует вопрос доходности деятельности, т. е. положительный баланс прибыли и затрат. Чем выше уровень прибыли, тем более эффективно развитие организации, и, следовательно, есть резервы для развития деятельности предприятия.

е. положительный баланс прибыли и затрат. Чем выше уровень прибыли, тем более эффективно развитие организации, и, следовательно, есть резервы для развития деятельности предприятия.

В связи с тем, что современная внешняя среда организации очень динамична, то на важнейшие показатели прибыли и рентабельности, влияет (прямо или косвенно) огромное количество различных факторов. При этом влияние некоторых факторов очевидно, а влияние других не так очевидно и адекватно оценить их воздействие может, только специалист в сфере экономического анализа.

Следует отметить, что показатели рентабельности являются важнейшими элементами, которые отражают влияние факторов на формирование прибыли предприятий. В связи с этим они необходимы для сравнительного анализа и анализа финансового состояния предприятия.

Предприятие можно считать рентабельным в случае превышения доходов над затратами. В условиях рыночной экономики для того, чтобы продукция организации была востребована и конкурентоспособна, необходимо эффективно настроить производственную деятельность и анализировать экономические показатели.

Основными показателями, характеризующими эффективность деятельности организации, являются показатели рентабельности (или доходности).

Существует несколько определений рентабельности. М. Н. Крейнина характеризует рентабельность, как показатель финансовой эффективности производственной деятельности организации, который в целом отражает эффективность использования ресурсов организации [3].

Г. В. Савицкая определяет рентабельность, как «показатель, представляющий собой отношение прибыли к сумме затрат на производство, денежным вложениям в организацию коммерческих операций или сумме имущества фирмы» [4].

Таким образом, рентабельность можно определить, как отношение между доходом и затратами, вложенными в создание этого дохода. Связывая прибыль с использованным капиталом, рентабельность дает возможность сопоставить уровень доходности с другим вариантом использования капитала или доходностью, полученной предприятием при аналогичных рыночных условиях [5].

Рентабельность служит показателем, обобщенно характеризующим финансовую эффективность функционирования организации. С помощью показателей рентабельности есть возможность дать оценку эффективности управления предприятием, поскольку получение высокого уровня прибыльности и необходимого уровня доходности во многом зависит от эффективности управленческих решений. В связи с этим рентабельность также может рассматриваться еще и как необходимый критерий эффективности управления.

Показатели рентабельности позволяют оценить финансовое состояние организации в долгосрочном периоде. Для инвесторов показатель рентабельности служит важнейшим индикатором, по сравнению с показателями финансовой устойчивости и ликвидности, которые рассчитываются отношением между отдельными статьями баланса.

Кроме того, показатели рентабельности применяются для прогнозирования прибыльности. Прогнозное значение прибыли основывается на уровне доходности за предшествующие периоды с учетом прогнозируемой динамики. Помимо всего прочего, важнейшее значение рентабельность приобретает в области планирования, инвестирования, калькуляции, контроле и оценке деятельности организации и ее результатов.

Помимо всего прочего, важнейшее значение рентабельность приобретает в области планирования, инвестирования, калькуляции, контроле и оценке деятельности организации и ее результатов.

Следовательно, можно сделать вывод, что показатели рентабельности отражают эффективность деятельности и финансовые результаты деятельности организации. С их помощью возможно измерять доходность организации с многосторонних позиций и приводятся в систему соответственно интересам участников.

Увеличение показателей рентабельности находится в зависимости от определенных экономических процессов и явлений.

Доходность капитала определяется как отношение прибыли (балансовой, валовой, чистой) к среднегодовой стоимости инвестированного капитала или его элементов: основного, оборотного, производственного собственного (акционерного), заемного капитала и т. д.

Показатели рентабельности можно отнести к общеэкономическим. Они позволяют оценить итоговый финансовый результат. М. И. Баканов рассматривает рентабельность «как результат воздействия технико-экономических факторов, а значит, как объекты технико-экономического анализа, основная цель которого выявить количественную зависимость конечных финансовых результатов производственно-хозяйственной деятельности от основных технико-экономических факторов» [1].

Рентабельность также отражает результат производственной деятельности, и на ее формирование оказывают влияние факторы, связанные с ростом эффективности использования оборотных активов, сокращением себестоимости и ростом рентабельности продукции [2].

Общая рентабельность организации следует рассмотреть как функцию набора количественных показателей — факторов: фондоотдачи и структуры основных средств, периода оборачиваемости оборотных активов, рентабельности проданной продукции.

Кроме того, показатели рентабельности используются как инструмент принятия управленческих решений в области инвестиций и ценообразования.

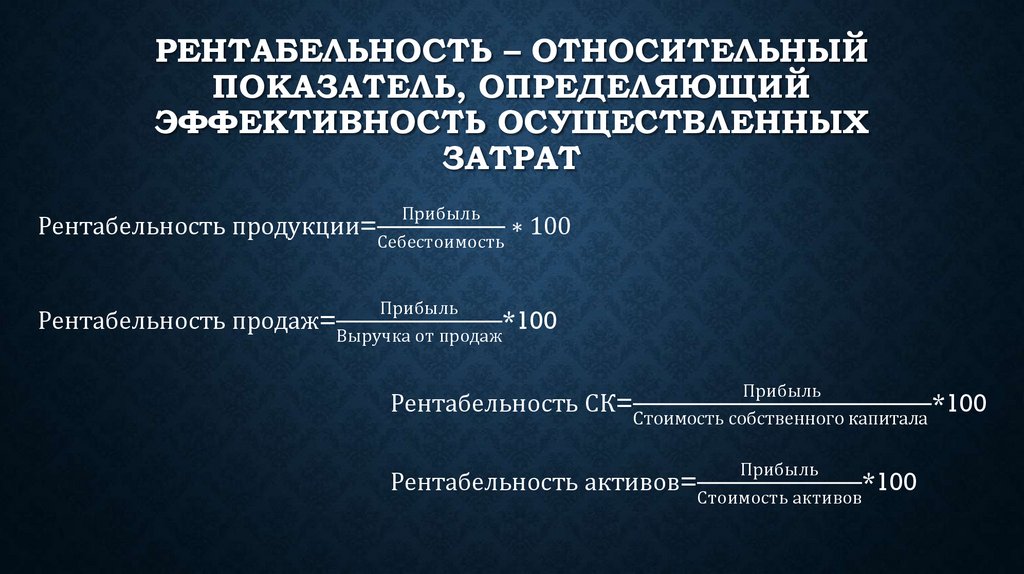

Можно объединить в три группы все показатели рентабельности:

– рентабельность основной деятельности,

– рентабельность продаж,

– рентабельность капитала.

Все показатели рентабельности рассчитываются в процентах.

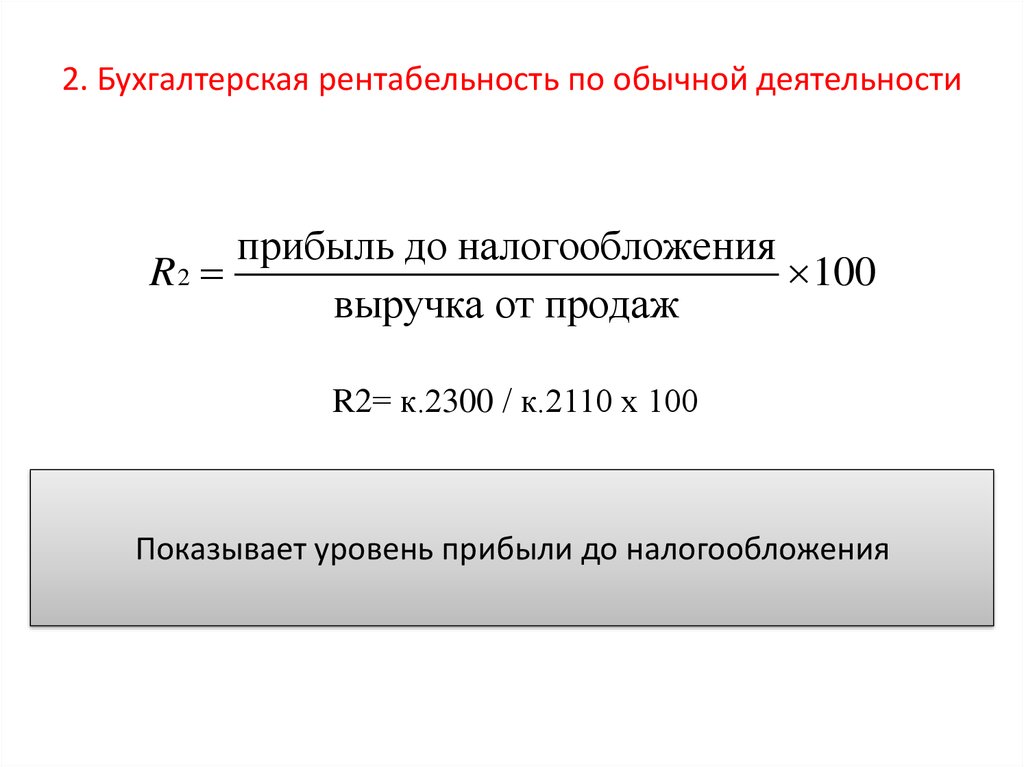

1) Показатель рентабельности основной деятельности показывает количество прибыли, приходящееся на рубль реализованной и произведенной продукции.

Показатель рентабельности основной деятельности рассчитывается по формуле:

, (1)

где Пр — прибыль от продаж;

С — себестоимость реализованной продукции.

2) Показатели рентабельности продаж показывают размер прибыли, приходящийся на рубль проданной продукции. Повышение данного показателя определяется либо ростом цены продажи при сохранении уровня издержек, либо сокращением последних при сохранении цены продажи.

Рентабельность продаж по прибыли от продаж определяется по формуле:

, (2)

3) Показатели рентабельности активов (капитала)

Показатель рентабельности капитала дает возможность оценить эффективность инвестиции и определить направления инвестиционных направлений организации. Помимо прочего, данный показатель можно применять для соотношения результатов финансово-хозяйственной деятельности организаций, работающих в одной экономической отрасли.

Среди показателей рентабельности активов (капитала) выделяют:

– показатель рентабельности имущества, который отражает прибыльность предприятия на один рубль, вложенный в активы:

, (3)

– показатель рентабельности текущих активов

, (4)

– показатель рентабельности собственного капитала отражает количество прибыли, полученное на один рубль, вложенный собственниками предприятия. Повышение данного показателя дает гарантию повышения дивидендов. Показатель рентабельности собственного капитала крайне интересен акционерам, так как дает возможность акционерам оценить предполагаемую доходность. Динамика данного показателя влияет на уровень доходности акций на фондовом рынке.

Повышение данного показателя дает гарантию повышения дивидендов. Показатель рентабельности собственного капитала крайне интересен акционерам, так как дает возможность акционерам оценить предполагаемую доходность. Динамика данного показателя влияет на уровень доходности акций на фондовом рынке.

– показатели рентабельности инвестиций отражают эффективность использования инвестированных в предприятие средств:

, (5)

где Кп — перманентный капитал (подразумевает долгосрочные заемные средства и собственный капитал).

– показатель рентабельности совокупного капитала показывает совокупную доходность вложений собственников, кредиторов, вкладчиков.

Проводя анализ показателей рентабельности в динамике, необходимо обращать внимание на следующие аспекты:

– временной период, т. е. период перехода организации на более эффективные технологии производства или выпуск нового вида продукции;

– оценка риска;

– проблема оценки, т. к. прибыль оценивается в динамике, а собственный капитал складывается в течение ряда лет.

к. прибыль оценивается в динамике, а собственный капитал складывается в течение ряда лет.

Литература:

- Баканов М. И. Теория экономического анализа: Учебник / М. И. Баканов, А. Д. Шеремет — М.: Финансы и статистика, 2015.

- Гинзбург А. И. Экономический анализ [Текст]: учебное пособие / А. И. Гинзбург — СПб.: Питер, 2016.

- Крейнина М. Н. Финансовое состояние предприятия. Методы оценки [Текст]: учебник / М. Н. Крейнина — М.: ИКЦ «ДИС», 2012.

- Савицкая Г. В. Анализ хозяйственной деятельности предприятия [Текст]: учебник / Г. В. Савицкая — Минск: ИП «Экоперспектива», 2014.

- Экономика предприятия [Текст]: Учебник / Под ред. проф. О. И. Волкова. -2-е изд., перераб. и доп. — М-: ИНФРА-М, 2017.

Основные термины (генерируются автоматически): показатель рентабельности, показатель, рентабельность, собственный капитал, основная деятельность, отношение прибыли, показатель рентабельности активов, производственная деятельность, рентабельность продаж, уровень доходности.

Определение, формула, использование и типы

К

Уилл Кентон

Полная биография

Уилл Кентон — эксперт в области экономики и инвестиционного законодательства. Ранее он занимал руководящие должности редактора в Investopedia и Kapitall Wire, имеет степень магистра экономики Новой школы социальных исследований и степень доктора философии по английской литературе Нью-Йоркского университета.

Узнайте о нашем редакционная политика

Обновлено 18 октября 2020 г.

Инвестопедия / Сяоцзе Лю

Что такое коэффициент активности?

Коэффициент активности — это тип финансового показателя, который показывает, насколько эффективно компания использует активы на своем балансе для получения доходов и денежных средств. Обычно называемые коэффициентами эффективности, коэффициенты активности помогают аналитикам оценить, как компания управляет запасами, что является ключом к ее операционной текучести и общему финансовому благополучию.

Ключевые выводы

- Коэффициент активности широко описывает любой тип финансового показателя, который помогает инвесторам и аналитикам оценить, насколько эффективно компания использует свои активы для получения доходов и денежных средств.

- Коэффициенты активности могут использоваться для сравнения двух разных предприятий в одном секторе или для мониторинга финансового состояния одной компании с течением времени.

- Коэффициенты активности можно подразделить на коэффициенты оборачиваемости товарных запасов, коэффициенты оборачиваемости общих активов, измерения рентабельности собственного капитала и ряд других показателей.

Коэффициенты активности

Понимание коэффициентов активности

Коэффициенты активности наиболее полезны, когда они используются для сравнения двух конкурирующих компаний в одной отрасли, чтобы определить, как конкретная компания выделяется среди своих конкурентов. Но коэффициенты активности также можно использовать для отслеживания финансового прогресса компании за несколько учетных периодов, чтобы обнаруживать изменения с течением времени. Эти цифры можно сопоставить, чтобы представить перспективную картину предполагаемой деятельности компании.

Эти цифры можно сопоставить, чтобы представить перспективную картину предполагаемой деятельности компании.

Коэффициенты активности можно разбить на следующие подкатегории:

Коэффициент оборачиваемости дебиторской задолженности

Коэффициент оборачиваемости дебиторской задолженности определяет способность предприятия получать деньги от своих клиентов. Общий объем продаж в кредит делится на средний остаток дебиторской задолженности за определенный период. Низкий коэффициент указывает на недостатки в процессе сбора.

Коэффициент оборачиваемости запасов товаров

Коэффициент оборачиваемости товарных запасов измеряет, как часто остаток запасов продается в течение отчетного периода. Себестоимость реализованных товаров делится на средний запас за определенный период. Более высокие расчеты предполагают, что компания может относительно легко перемещать свои запасы.

Общий коэффициент оборачиваемости активов

Общий коэффициент оборачиваемости активов показывает, насколько эффективно организация использует свои активы для проведения торгов. Общий объем продаж делится на общие активы, чтобы понять, насколько эффективно бизнес использует свои активы. Меньшие коэффициенты могут указывать на то, что компания изо всех сил пытается продвигать свою продукцию.

Общий объем продаж делится на общие активы, чтобы понять, насколько эффективно бизнес использует свои активы. Меньшие коэффициенты могут указывать на то, что компания изо всех сил пытается продвигать свою продукцию.

Рентабельность собственного капитала

Метрика производительности, известная как рентабельность собственного капитала (ROE), измеряет доходы, полученные от акционерного капитала. ROE рассчитывается путем деления чистой прибыли на все акции, находящиеся в обращении на рынке.

Коэффициент оборачиваемости активов

Метрика, называемая коэффициентом оборачиваемости активов, измеряет сумму дохода, которую компания генерирует на доллар активов. Этот показатель, который просто рассчитывается путем деления продаж компании на ее общие активы, показывает, насколько эффективно компания использует свои активы для увеличения продаж.

Коэффициенты активности по сравнению с. Показатели рентабельности

Показатели активности и коэффициенты рентабельности — это фундаментальные аналитические инструменты, которые помогают инвесторам оценивать различные аспекты финансовой устойчивости компании. Коэффициенты прибыльности отражают получение прибыли компанией, а коэффициенты эффективности измеряют, насколько хорошо компания использует свои ресурсы для получения этой прибыли. Коэффициенты прибыльности могут помочь аналитикам сравнить прибыль компании с прибылью ее отраслевых конкурентов, а также отслеживать прогресс одной и той же компании за несколько разных отчетных периодов.

Коэффициенты прибыльности отражают получение прибыли компанией, а коэффициенты эффективности измеряют, насколько хорошо компания использует свои ресурсы для получения этой прибыли. Коэффициенты прибыльности могут помочь аналитикам сравнить прибыль компании с прибылью ее отраслевых конкурентов, а также отслеживать прогресс одной и той же компании за несколько разных отчетных периодов.

Использование учета затрат по видам деятельности для повышения прибыльности

29 июля 2022 г.

Предприятия полагаются на стратегические и новаторские методы учета, чтобы оставаться прибыльными на конкурентных рынках. Существует множество методов учета затрат для сбора, анализа и оценки расходов и инвестиционных привычек компании, каждый из которых информирует руководство о том, как можно оптимизировать производственные процессы и снизить затраты. Из всех инструментов, доступных для бухгалтеров и бизнес-менеджеров, метод учета затрат по видам деятельности (ABC) способен повысить прибыльность за счет экономии времени, денег и ресурсов бизнеса.

ABC по сравнению с традиционными методами

Калькуляция затрат по видам деятельности — это метод учета, который относит затраты на продукты или услуги на основе действий и ресурсов, которые составляют накладные расходы на производство продукта или предоставление услуги, в то время как традиционные методы распределяют производственные затраты, основанные на конкретных факторах, таких как рабочая сила, материалы, маркетинг и другие источники накладных расходов. Учет затрат на основе деятельности более логичен и эффективен для компаний, производящих индивидуальные продукты, поскольку накладные расходы не распределяются равномерно по всем продуктам. Например, для продукта с небольшим объемом может потребоваться минимальное количество машино-часов, а также множество косвенных затрат, а для продукта с большим объемом может потребоваться максимальное количество машино-часов без косвенных затрат. Если накладные расходы обоих продуктов основаны исключительно на машино-часах, как это обычно бывает при традиционных методах калькуляции, то накладные расходы на продукт с небольшим объемом будут неточными, что может привести к значительным финансовым потерям компании.

Процесс внедрения

Внедрение метода ABC требует затрат времени и ресурсов со стороны руководства, а также внимания и преданности делу со стороны всех членов организации. Это может быть сложной и детальной задачей, так как каждый бизнес-процесс должен быть разбит на его основные компоненты.

- Первым шагом является определение продуктов, для которых необходимо распределить затраты. Компании могут счесть полезным начать с одного продукта, который легко доступен с точки зрения ABC, чтобы увидеть, полезен ли метод, прежде чем внедрять ABC во всех аспектах своего бизнеса.

- Далее компании должны будут определить все прямые затраты, виды деятельности и косвенные затраты, связанные с каждой деятельностью, необходимой для производства продукта. Следует исследовать все аспекты, включая ведение переговоров с поставщиками, рассмотрение жалоб, оформление заказов на поставку и многое другое. Компании могут нанимать консультантов или использовать программное обеспечение для учета затрат по видам деятельности, чтобы систематизировать информацию и координировать ее с существующей системой учета.

Преимущества, повышающие прибыльность

Основная цель использования метода учета затрат по видам деятельности — повысить прибыльность и общую эффективность организации. Метод ABC делает это, определяя точные накладные расходы и факторы затрат, что приводит к более упорядоченным бизнес-процессам. Когда все прямые и косвенные затраты распределяются на продукт, менеджеры начинают понимать, какие бизнес-процессы работают хорошо, а какие неэффективны. Затем они могут оптимизировать эти процессы, выделяя больше ресурсов на прибыльные виды деятельности и устраняя дорогостоящие и расточительные методы. В результате процесса ABC компании могут лучше управлять производительностью производства и улучшать качество продуктов и услуг. В целом рентабельность увеличивается в результате более точной оценки продуктов, что позволяет компаниям предлагать конкурентоспособные цены при максимальной прибыли.

Chrysler: Практический пример

В 1991 году крупный производитель автомобилей Chrysler ввел калькуляцию затрат по видам деятельности как часть своей практики бухгалтерского учета. Преодолев внутреннее сопротивление, обучив членов команды и пережив первоначальные неудачи, они смогли успешно внедрить ABC во всей организации. По оценкам Chrysler, с момента внедрения ABC помогла корпорации заработать сотни миллионов долларов за счет упрощения конструкции продуктов и устранения избыточных и непродуктивных действий. Это представляет собой прибыль, которая в десять-двадцать раз превышает инвестиции компании и затраты на реализацию программы ABC. Помимо финансовой выгоды для организации, Chrysler стал учителем и новатором для других организаций, стремящихся применять методы ABC в своей практике бухгалтерского учета. Они даже спонсируют свой собственный пятидневный курс основных компетенций, который посетили более 600 человек.

Преодолев внутреннее сопротивление, обучив членов команды и пережив первоначальные неудачи, они смогли успешно внедрить ABC во всей организации. По оценкам Chrysler, с момента внедрения ABC помогла корпорации заработать сотни миллионов долларов за счет упрощения конструкции продуктов и устранения избыточных и непродуктивных действий. Это представляет собой прибыль, которая в десять-двадцать раз превышает инвестиции компании и затраты на реализацию программы ABC. Помимо финансовой выгоды для организации, Chrysler стал учителем и новатором для других организаций, стремящихся применять методы ABC в своей практике бухгалтерского учета. Они даже спонсируют свой собственный пятидневный курс основных компетенций, который посетили более 600 человек.

Важно, чтобы лидеры и менеджеры организаций поддерживали эффективность и прибыльность своей деятельности. Однако внедрение новых методов учета может быть дорогостоящим и трудоемким. Если менеджеры смогут протестировать новые методы и заручиться поддержкой заинтересованных сторон и членов команды, учет затрат на основе деятельности может вывести их организацию на новый уровень.

Об авторе