Рентабельность отражается: как рассчитать и зачем она нужна — формула и примеры расчета показателей

KPI проекта в профессиональных услугах — что это?

Управлять бизнесом проще, если используются понятные метрики c целевыми показателями. Без метрик сложно увидеть тенденции, протекающие в компании, и оценить влияние конкретных сотрудников, проектов или клиентов.

Управление компанией, оказывающей услуги — сложная задача. Это командная игра, которую нужно выиграть, управляя множеством факторов.

Какие показатели важны для профессиональных услуг?

Невозможно контролировать всё, поэтому важно знать, какие ключевые показатели являются существенными, т.е. которые должны постоянно измеряться, а какие хорошо держать «под рукой».

На рисунке показаны наиболее важные показатели для организации профессиональных услуг:

Доход традиционно контролируется по четырем показателям:

- Портфель контрактов (Booking) — это доход, который планируется получить по подписанным контрактам. Часто контракты сложные — многоэтапные, рамочные и так далее, поэтому допускается плановая оценка.

- Портфель заказов (Backlog) — это денежные средства, которые клиент обязался заплатить. Обычно такие обязательства возникают в результате согласования заказа или плана-графика работ. Для некоторых видов бизнеса контракт равен заказу.

- Доход (Revenue) — это денежные средства за уже оказанные услуги. В России, обычно, это обязательства по актированным работам. Альтернатива — признаваемый доход. Например, можно распределять фиксированный доход проекта во времени пропорционально выработке часов.

- Денежный поток (Billing) — это средства, поступившие в компанию. Если клиент осуществляет предоплату, они могут совпасть с планом портфеля контрактов.

Рентабельность показывает эффективность бизнеса:

Иногда удобнее выражать показатель в абсолютных значениях — т.е. измерять прибыль.

- Рентабельность часа (Labor Margin) — эффективность часа продаваемых услуг, в том числе по проектам с фиксированной стоимостью.

- Рентабельность подрядчиков (Subcontractors Margin) — показывает экономическую эффективность работы с подрядчиками.

- Рентабельность по проектам (Project Margin) — показывает экономическую эффективность по отдельным проектам.

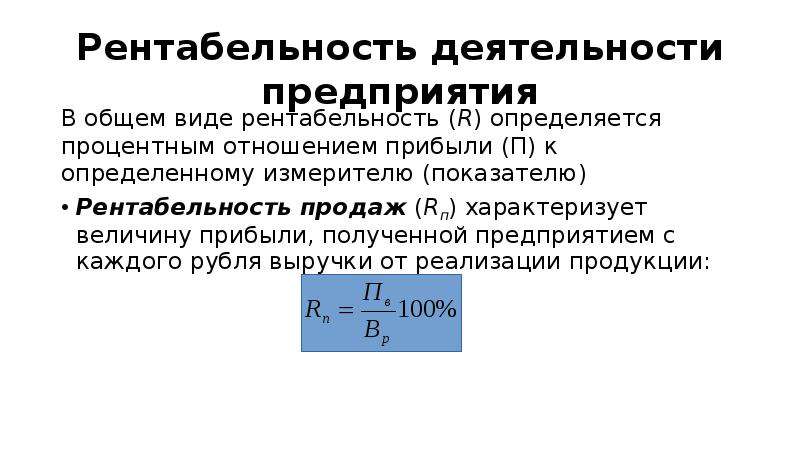

- Рентабельность продаж (Profit Margin) — отношение чистой прибыли к доходу, показывает экономический эффект в целом по бизнесу.

Удовлетворенность клиентов отражает качество услуг:

- Показатели проектов (Project Dashboard) — совокупность метрик, характеризующих его качество. Специфичны для разных типов, например, можно оценивать достижение целей или качество конечного продукта, создаваемого в рамках проекта.

- Оценка удовлетворенности (Client Satisfaction) — прямой опрос клиента, доволен он или нет.

- Отзывы/Референсы (Reference) — отзывы, рекомендации, которые клиенты оставляют по результатам проекта. Дополняют оценку удовлетворенности, а также очень важны для профессиональных услуг.

- Возобновляемость контрактов (Contract Repeat) — это показатель пролонгирования или заключения новых контрактов с клиентом.

Показатели ресурсов отражают возможности компании, оказывающей услуги:

- Кол-во оплачиваемых сотрудников (Billable Headcount) — число сотрудников в производстве, т.

е. оплачиваемых и непосредственно оказывающих услуги.

е. оплачиваемых и непосредственно оказывающих услуги. - Утилизация (Utilization) — доля оплачиваемого времени в структуре рабочего времени сотрудника.

- Внешние ставки (Billing rates) — стоимость ваших услуг.

- Себестоимость и выручка на сотрудника (Cost & Revenue) — показатель отражает полные расходы на сотрудника и выручку, которую он приносит. Обычно показатель рассматривается именно в паре значений, чтобы наглядно показать финансовую ценность каждого сотрудника.

- Отток персонала (Attrition) — показывает, насколько сотрудники удовлетворены работой в компании.

Метрики могут рассматриваться в разных разрезах. Очевидно интересны значения в разрезе или динамике временных периодов. Часто вводятся разрезы по направлениям деятельности, регионам, категориям квалификации сотрудников и прочему.

Сложность управления показателями заключается в их балансировании. Компания должна развиваться, но при этом балансировать своих доходы и расходы. Сотрудники должны быть максимально задействованы на коммерческих проектах (утилизированы), но у них должно быть время для развития своих навыков. Проекты должны быть максимально экономически эффективны, но требуется удовлетворенность клиентов, иначе они не оплатят счета и не станут постоянными клиентами.

Проекты должны быть максимально экономически эффективны, но требуется удовлетворенность клиентов, иначе они не оплатят счета и не станут постоянными клиентами.

Каковы типичные цели KPI для профессиональных услуг?

Стандартные целевые показатели сильно зависят от региона и типа предоставляемых услуг: аудит, ИТ интеграция, консалтинг, архитектурное проектирование и так далее.

Простые виды услуг стоят дешевле, но чистая прибыль может быть эквивалента более сложным услугам за счет более дешевой рабочей силы и более высокой утилизации сотрудников.

Цели растущих компаний или компаний, работающих на новых рынках, могут лежать в плоскости максимального увеличения дохода, привлечения новых клиентов и увеличении штата при потере рентабельности. Зрелые компании на стабильном рынке чаще сфокусированы на максимальной рентабельности и высоком качестве обслуживания клиентов.

Маленькие изменения дают большие результаты

На рынке услуг основным драйвером затрат является стоимость рабочей силы. Небольшие улучшения, повышающие производительность труда, могут быстро обеспечить значительное увеличение прибыли.

Небольшие улучшения, повышающие производительность труда, могут быстро обеспечить значительное увеличение прибыли.

Для моделирования воспользуйтесь калькулятором для оценки рентабельности.

- Например, для большинства компаний, увеличение утилизации (доли оплачиваемого времени) сотрудников на 10% дает увеличение рентабельности бизнеса на 9-11 процентных пункта. Другими словами, если компания работает с рентабельностью 10%, достаточно на 10% увечить утилизацию для удвоения прибыли.

- Снижение отклонений бюджета проектов на 5% дает +2 процентных пункта к рентабельности бизнеса.

- Снижение расходов на одного сотрудника всего на 5% дает +2,5 процентных пункта к рентабельности.

- Снижение доли неоплачиваемого персонала на 5 процентных пунктов дает +4 процентных пункта к рентабельности.

Перечисленные изменения показателей достичь не так просто, но это выполнимая задача за короткий промежуток времени, и она даст прирост рентабельности в целом на 17,5 процентных пунктов.

Рекомендации по улучшению показателей

Доход. Лучшим драйвером является повышение эффективности продаж. Улучшить продажи можно по четырем направлениям:

- Рост числа потенциальных клиентов за счет лучшего маркетинга и лучших рекомендаций со стороны клиентов.

- Улучшение конверсии воронки продаж, за счет лучшей квалификации клиентов.

- Привлечение крупных проектов. Оптимально формировать долгосрочные портфели заказов.

- Увеличение стоимости услуг. Эта мера чувствительна к рынку, но можно тщательнее оценивать потенциальные проекты выявляя и оценивая все потребности клиента.

Рентабельность. Лучший способ повысить — снизить себестоимость и затраты.

Следите за тем, чтобы организация обеспечивала достаточную рентабельность для субподрядчиков и внешних ресурсов, обычно нормой является 30%. Субподрядчики и внешние ресурсы — это отличный способ снизить затраты, в США в среднем 13% общей выручки генерируется подобными ресурсами. Однако, если субподрядчики и внешние ресурсы используются чрезмерно, это может создать угрозу для качества услуг и подвергнуть риску отношения с клиентами.

Однако, если субподрядчики и внешние ресурсы используются чрезмерно, это может создать угрозу для качества услуг и подвергнуть риску отношения с клиентами.

Эффективно сокращение непроизводственных накладных расходов. Рекомендуется тщательно отслеживать затраты по проектам, например, командировочные, представительские расходы и прочее. Затраты должны учитываться в рамках конкретного проекта, чтобы увидеть реальное положение дел.

Для проектов с фиксированной стоимостью чрезвычайно важно правильно оценивать бюджет на старте и не допускать отклонений во время исполнения.

Необходимо контролировать расходы на развитие бизнеса: пресейл, работа с текущими клиентами и прочее. Время и затраты должны, как минимум, отслеживаться для контроля, но лучше установить лимиты на подобные расходы или ввести мотивацию сотрудников на их оптимизацию.

Важно мотивировать сотрудников на повышение рентабельности. Главный критерий успеха проекта — его рентабельность, и менеджер проекта должен быть соответственно мотивирован.

Удовлетворённость клиентов. Независимо от размера организации необходим механизм для беспристрастного отслеживания качества проекта и удовлетворенности клиента.

Поймайте проблемы как можно раньше — отклонение по трудоемкости проекта на ранних этапах говорит о том, что пришло время снизить ожидания клиента, договориться об изменениях контракта или улучшить управление проектом. Неудачные проекты разрушают репутацию бизнеса и могут оказать решающее влияние на прибыль.

Лучший способ повысить эффективность продаж и рентабельность проектов — продавать больше проектов существующим клиентам.

Ресурсы. Важным условием получения прибыли является удержание сотрудников. Привлечение нового сотрудника — невероятно дорогая задача. В среднем требуется почти год, чтобы нанять, обучить и ввести в работу нового продуктивного консультанта. Эффективные компании сосредотачиваются на привлечении лучших сотрудников и инвестируют в обучение, чтобы сократить время выхода новых ресурсов на плановую продуктивность.

Критически важно, чтобы наиболее продуктивные и квалифицированные консультанты остались с компанией. Создайте индивидуальный план развития, который побуждает их улучшать бизнес, нанимать и поддерживать новых сотрудников, открывать новые направления или осваивать новые технологии. Обращайтесь с ними как с партнерами, а не с оплачиваемой временной рабочей силой.

Руководству компании важно контролировать утилизацию ресурсов, например, на уровне 75%, что должно быть достаточным для покрытия расходов и получения прибыли. Тем не менее, чрезмерная утилизация может снижать лояльность сотрудников, ограничивает их развитие и создаёт риски для качества услуг.

Следите за себестоимостью ресурсов, в том числе в рамках конкретных проектов. Работы должны выполняться минимально необходимыми по квалификации и стоимости ресурсами, а внеплановая замена дешевого ресурса на дорогой — прямой путь к потере контроля над рентабельностью. Многие компании, с целью оптимизации себестоимости, открывают региональные ресурсные центры или выводят часть бизнеса в страны с более дешевой рабочей силой.

Следите за долей «неоплачиваемых» сотрудников в компании. Обычно должно быть не более 30% «неоплачиваемых» сотрудников.

WorkPoint отслеживает и улучшает базовые показатели: утилизацию, рентабельность, себестоимость.

РЕНТАБЕЛЬНОСТЬ АКТИВОВ — это… Что такое РЕНТАБЕЛЬНОСТЬ АКТИВОВ?

- РЕНТАБЕЛЬНОСТЬ АКТИВОВ

-

Показатель, характеризующий эффективность использования всех активов предприятия.

Рентабельность активов — частное от деления чистой прибыли на среднегодовую величину активов

Словарь бизнес-терминов. Академик.ру. 2001.

- РЕЛОНЧ

- РЕСЕЛЛЕР

Смотреть что такое «РЕНТАБЕЛЬНОСТЬ АКТИВОВ» в других словарях:

рентабельность активов — Показатель, характеризующий эффективность использования всего имущества компании.

Рассчитывается как частное от деления чистой прибыли на среднегодовую величину активов. [http://www.lexikon.ru/dict/fin/a.html] рентабельность активов Один из… … Справочник технического переводчика

Рассчитывается как частное от деления чистой прибыли на среднегодовую величину активов. [http://www.lexikon.ru/dict/fin/a.html] рентабельность активов Один из… … Справочник технического переводчикаРентабельность активов

Рентабельность активов — характеризует степень эффективности использования имущества организации, профессиональную квалификацию менеджмента предприятия и определяется в процентах как отношение чистой прибыли (убытка) к совокупным активам организации… Источник:… … Официальная терминология

Рентабельность активов — характеризует степень эффективности использования имущества организации, профессиональную квалификацию менеджмента предприятия и определяется в процентах как отношение чистой прибыли (убытка) к совокупным активам организации.

Постановление… … Словарь: бухгалтерский учет, налоги, хозяйственное право

Рентабельность активов — Относительный показатель рентабельность активов (return on assets, ROA) отражает эффективность использования активов компании для генерации выручки. Формула расчёта: ROA = (Чистая прибыль/Средняя стоимость активов)*100%, где Чистая прибыль… … Википедия

РЕНТАБЕЛЬНОСТЬ АКТИВОВ — один из обобщающих показателей эффективности производства, рассчитываемый как отношение прибыли к средней стоимости активов предприятий. Исчисляется по формуле: Ра????П / А , где Ра – рентабельность активов; П – прибыль; А – средняя стоимость… … Финансово-кредитный энциклопедический словарь

РЕНТАБЕЛЬНОСТЬ АКТИВОВ — (return on a et , ROA ) показатель оценки рентабельности инвестированных активов. Рассчитывается в двух вариантах: а) как отношение чистой прибыли к сумме активов; б) как отношение чистой прибыли, получаемой держателями акций компании, к сумме… … Внешнеэкономический толковый словарь

Рентабельность активов и капитала — Для того чтобы оценить эффективность деятельности банка, используют различные показатели, в частности рентабельность активов и рентабельность капитала.

Коэффициент рентабельности капитала рассчитывается по следующей формуле: ROE (return on… … Банковская энциклопедия

Коэффициент рентабельности капитала рассчитывается по следующей формуле: ROE (return on… … Банковская энциклопедияРентабельность активов полная — полная рентабельность активов отношение суммы валовой прибыли от операционной деятельности и включаемых в себестоимость уплаченных процентов по займам к средней за период стоимости активов. Эти показатели (полная рентабельность продаж и активов)… … Официальная терминология

Рентабельность активов чистая — чистая рентабельность активов отношение чистой прибыли к средней за период стоимости активов;… Источник: Методические рекомендации по оценке эффективности инвестиционных проектов (утв. Минэкономики РФ, Минфином РФ, Госстроем РФ 21.06.1999 N ВК… … Официальная терминология

Рентабельность активов и капитала

Рентабельность является важным финансовым результативным показателем работы организации. Рассмотрим подробнее разновидности показателей рентабельности, которые присутствуют в финансовых расчетах компании.

Рентабельность активов (return on assets, ROA) – финансовый коэффициент, характеризующий отдачу от использования всех активов организации. Коэффициент показывает способность организации генерировать прибыль без учета структуры его капитала (финансового левериджа), качество управления активами.

В отличие от показателя «рентабельность собственного капитала», данный показатель учитывает все активы организации, а не только собственные средства. Поэтому он менее интересен для инвесторов.

Общую сумму активов предприятия возможно найти, сложив стоимости внеоборотных и оборотных активов.

В общем виде формула для расчета рентабельности активов выглядит следующим образом:

ROA=ЧП*100%/Аср, (1)

где ЧП — чистая прибыль,

Аср – сумма всех активов.

Рентабельность активов показывает, сколько копеек прибыли от продаж или чистой прибыли принесет один рубль, вложенный в активы предприятия.

Рентабельность активов организации отражает способность активов создавать прибыль.

Величину прибыли от продаж можно найти в отчете о финансовых результатах (прибылях и убытках) или рассчитать по следующей формуле:

ПР=TR-TC, (2)

где TR (totalrevenue) – это выручка предприятия в стоимостном выражении,

TC (totalcost) – полная себестоимость.

Выручку (TR) можно найти, умножив объем продаж (Q — quantity) на цену (P — price):

TR=P*Q. (3)

Полную себестоимость (TC) можно найти, сложив все затраты предприятия: материалы, комплектующие, заработную плату рабочих и административно-управленческого персонала, амортизационные отчисления, затраты на коммунальные услуги, охрану и безопасность, общецеховые и общезаводские расходы и др.

Величину чистой прибыли можно найти в отчете о финансовых результатах (прибылях и убытках) или рассчитать по следующей формуле:

ЧП=TR-TC-ПрР+ПрД-Н, (4)

где ПрР – прочие расходы,

ПрД – прочие доходы,

Н – сумма начисленных налогов.

К прочим доходам и расходам относят соответственно поступления или затраты, не связанные с основной деятельность организации, среди них – курсовые разницы, сумма дооценки/уценки активов.

Рентабельность оборотных активов рассчитывается следующим образом:

Rоа= Pч*100%/ Aоср, (5)

где Rоа – рентабельность оборотных средств,

Pч – прибыль чистая,

Aоср – среднегодовая стоимость оборотных активов.

Данный показатель является одним из самых весомых, так как только этот вид активов дает гарантированную непрерывность экономико – финансовых оборотов.

С помощью рентабельности оборотных активов происходит большое влияние на производственные процессы, результативность управления финансами в целях выполнения планов производства. Оборотные средства экономично и рационально повышают объемы производства и рационализацию продукции, дают толчок для покорения более высокоуровневых и прибыльных рынков.

Оборотные средства включают в себя совокупности предварительных инвестиций для приобретения оборотных фондов, а также фондов обращения, влияющих на обороты производства.

К ним относятся:

— предметы труда (ресурсы, материалы и др.),

— средства труда.

В ходе движений оборотных активов происходят 3 стадии кругооборота:

— финансовая стадия,

— производственная стадия,

— продукционная стадия.

Финансовая стадия обращает денежные средства в производственный запас.

Производственная стадия характеризуется тем, что себестоимость произведенных товаров носит авансированный характер, но только в размерах истощенного остатка, также происходит авансирование издержек на заработную плату и перенесение долей производственных фондов.

Продукционная стадия предусматривает, что произведенные товары еще являются авансируемыми, но после трансформации продукционной формы в денежную произойдет возобновление инвестированных средств за счет дохода от реализованных товаров.

Показатель рентабельности чистых активов выступает важным показателем работы компании.

Под чистыми активами (Ач) подразумевается реальная стоимость имущества, определяемого каждый год минус долги.

При Aч ≤ 0 суммарные обязательства по долгам превосходит стоимостную величину имущества организации, происходит «недостаточность имущества». Aч рассчитывают по бухгалтерскому балансу.

Aч< УК (уставной капитал) – организация должна их сравнять. Если УК меньше установленной законом суммы, то может следовать ликвидация организации.

Для проверки и оценки совокупной результативности применения оборотных активов учитывается показатель рентабельности текущих средств по чистой прибыли.

Показатель рентабельности текущих активов рассчитывается следующим образом:

Rта = Pс*100% / Aтср, (6)

где Rта – рентабельность текущих активов,

Pс – чистая прибыль,

Aт ср– среднегодовая стоимость текущих активов.

Коэффициент рентабельности текущих активов показывает возможность организации по обеспечению нормальным объемом прибыли в отношении используемых оборотных средств предприятия. Индекс характеризуется эффективностью каждого рубля, который был вложен в оборотные средства организации. Если показатель рентабельности текущих активов повышается, то растет эффективность использования капиталовложений в производство, и наоборот, когда индекс уменьшается, то и эффективность использования капиталовложений падает.

Для повышения уровня прибыльностиот продаж товаров предприятие должно постоянно проводить маркетинговые исследования, ориентируясь на постоянно меняющуюся конъюнктуру рынков, проводить наблюдение за изменением цен товаров, производить непрерывную проверку уровня производственных издержек и реализации товаров, постоянно организовывать увеличение производственного ассортимента в областях выпусков, производства и продаж товаров.

При расчете прибыльности организации коэффициенты рентабельности можно объединить в 2 группы:

1. Коэффициенты, которые рассчитываются для общего оценивания прибыльности организации. Сюда входят показатели, показывающие результативность производства организации, отраженная в значениях чистой прибыли, прибыли от продаж, ущерба от производства товаров и т. д.

2.Коэффициенты, которые рассчитываются для оценивания прибыльности товаров, использования ресурсов в производстве и ущерба. Сюда входят показатели, которые, также, отражают прибыльность продаж товаров, чистую прибыль, а также суммарный ущерб на производство, заработную плату работникам, производственные площади и т. д.

Нормативные значения рентабельности активов различаются в зависимости от специфики деятельности предприятия [6, 8]. В таблице 1 указаны нормативы для основных видов хозяйственной деятельности.

Таблица 1 — Нормативные значения рентабельности активов в зависимости от вида хозяйственной деятельности организаций

|

Вид хозяйственной деятельности |

Норматив рентабельности активов |

|

Финансовая организация |

До 10% |

|

Производственная организация |

15-20% |

|

Торговая организация |

15-40% |

Очевидно, что торговая организация будет обладать самой высокой рентабельностью активов по сравнению с другими видами деятельности, так как у данной организации небольшая стоимость внеоборотных активов. Производственная организация, обладая большой величиной внеобротых активов за счет оборудования, будет обладать средней рентабельностью. Финансовая организация функционирует в условиях жесткой конкуренции, поэтому норматив рентабельности относительно невысок. В целом, показатель рентабельности активов является важным для анализа финансово-экономической деятельности предприятия и сравнения с другими организациями. Рентабельность активов показывает эффективность использования внеоборотных и оборотных активов.

Рентабельность капитала характеризует прибыль, полученную предприятием с каждого рубля, вложенного в имущество (активы) предприятия и определяется по формуле:

Ркап = Пч х 100/ К, (7)

где Ркап — рентабельность капитала (имущества) предприятия,

Пч – чистая прибыль, остающаяся в распоряжении предприятия,

К – средняя величина капитала предприятия, рассчитанная по данным баланса.

Коэффициент рентабельности собственного капитала (Return On Equity , ROE) показывает, как эффективно были вложены в предприятие собственные денежные средства

Коэффициент рентабельности задействованного капитала организации (Return On Capital Employed, ROCE) показывает эффективность вложения в предприятие как собственных, так и привлеченных средств. Показатель отражает, как эффективно предприятие использует в своей деятельности собственный капитал и долгосрочно привлеченные средства (инвестиции).

Если коэффициент рентабельности капитала (ROE или ROCE) снижается, то это говорит о том, что:

— увеличивается собственный капитал (а также долговые обязательства для ROCE),

— уменьшается оборачиваемость активов [3].

Если коэффициент рентабельности капитала (ROE или ROCE) растет, то это говорит о том, что:

— увеличивается прибыль предприятия,

— увеличивается финансовый рычаг [2].

На рисунке 1 показана точность оценки состояния предприятия с помощью различных коэффициентов.

Рисунок 1 — Ранжирование коэффициентов по сложности расчета и точности диагностирования финансового состояния предприятия

Коэффициент задействованного капитала (ROCE) оказывается полезным для анализа предприятий, где есть высокая интенсивность использования капитала (часто осуществляется инвестирование), что связано с тем, что коэффициент задействованного капитала использует в своем расчете привлеченные денежные средства. Применение коэффициента задействованного капитала (ROCE) позволяет сделать более точный вывод о финансовых результатах компаний.

Таким образом, можно констатировать многообразие методик расчета рентабельности активов и капитала компаний. Рентабельность активов характеризует отдачу от использования всех активов организации, показывает способность организации генерировать прибыль без учета структуры его капитала, качество управления активами. Рентабельность собственного капитала учитывает все активы организации, а не только собственные средства, в связи с чем является менее интересным для инвесторов. При анализе путей повышения рентабельности важно разделять влияние внешних и внутренних условий. К внешним условиям относится расширение рынка сбыта продукции за счет снижения цены на предлагаемые товары [1, 7]. Внутренние условия являются наиболее значительными, чем внешние. К ним относятся: повышение объемов производства, сокращение себестоимости продукции, увеличение отдачи основных средств и т.д. [4, 5]. Все это должно способствовать развитию не только одного предприятия, но и экономики региона в целом [9].

Научный руководитель:

Медведева Татьяна Вячеславовна, кандидат экономических наук, доцент кафедры финансов и информационных технологий управления Тульского филиала РЭУ им. Г.В. Плеханова, г. Тула, Россия

Формула рентабельности продукции по балансу

Понятие рентабельности продукции по балансу

Формула рентабельности продукции по балансу не требует данных формы № 1 (бухгалтерского баланса). Всю необходимую информацию можно подчерпнуть из формы № 2 (отчета о финансовых результатах).

Рентабельность продукции по балансу рассчитывается за соответствующий промежуток времени,а единицей измерения показателя рентабельности являются проценты.

Рассмотрим общую формулу рентабельности продукции по балансу для расчета эффективности реализации продукции:

Рпр=(Пр/Выр)*100%,

где Рпр – показатель рентабельности,

Пр – сумма прибыли,

В – выручка от реализации.

Помимо показателя выручки, формула рентабельности продукции по балансу может рассчитываться в соответствии с себестоимостью:

Рпр=(Пр/Себ)*100%,

где Ррп – рентабельность реализованной продукции,

Пр – сумма прибыли предприятия,

Себ – себестоимость продукции.

Виды рентабельности продукции

Формула рентабельности продукции по балансу определяет коэффициент, отражающий часть прибыли, которая относится к каждому заработанному рублю реализованного товара. Значение, определяемое по даннойформуле, может быть разным для предприятий разных отраслей, с разным ассортиментом и конкурентной стратегией.

Существует несколько видов рентабельности продукции, среди которых чаще всего рассчитывают:

- Рентабельность в соответствии с валовой прибылью показывает процентное соотношение валовой прибыли, которая находится в каждом рублепроданного товара;

- Операционная рентабельность показывает долю прибыли, приходящейся на каждый рубль, который получен из выручки после выплаты всех налоговых платежей и процента;

- Чистая рентабельность продаж отражает долю чистой прибыли, относящейся на каждый заработанный рубль.

Формула рентабельности продукции по балансу дает возможность совершенствования ценовой политики любого предприятия, а также нахождения путей эффективного снижения его издержек, которые относятся к коммерческой деятельности.

Формула рентабельности продукции по балансу (по прибыли)

При реализации продукции, рассчитывая рентабельность, экономистами используются различные виды прибыли. Выделяют несколько вариантов формулы рентабельностипродукции по балансу.

Рассмотрим самые распространенные формулы рентабельности продукции:

- Рентабельность в соответствии с валовой прибылью рассчитывается отношением валовой прибыли к выручке (в процентах):

Р(по ВП)=(Пвал/Выр)*100%

- Операционная рентабельность определяется отношением прибыли (до момента уплаты всех налоговых платежей) к выручке (в процентах):

Р(по ОП)=(Поп/Выр)*100%

- Рентабельность в соответствии с чистой прибылью рассчитывается отношением чистой прибыли к выручке:

Р(по ЧП)=(Пч/Выр)*100%

Значение рентабельности продукции

Рентабельностьпродукции, реализуемой предприятием, чаще всего называется нормой прибыльности, так как посредством ее отражается удельный вес прибыли в сумме выручки.

Формула рентабельностипродукции по балансу характеризует состояние уменьшения рентабельности продаж и одновременное уменьшение конкурентоспособности товара, и падение спроса на него.Руководство предприятия при снижении рентабельности должно провести мероприятия, которые будут стимулировать спрос, увеличивать качество продаваемой продукции.

Если проявляется тенденция изменения рентабельности продукции в течение промежутка времени, то экономисты выделяют базисный и отчетный период. Базисными показателями можно считать показатели прошлых лет (одногогода). Эти показатели требуются для сравнения показателя рентабельностиза отчетный период с коэффициентом, который принимается за основу.

Примеры решения задач

Что показывает рентабельность по EBITDA? Формула расчёта EBITDA margin

Рентабельность по EBITDA (EBITDA margin) – показывает процент от выручки, сохраняемый компанией до уплаты налогов, процентов по кредитам и амортизации. Данный показатель отражает прибыльность компании и сравнивается с аналогичными показателями других компаний одной отрасли в процентах.

Расчет рентабельности по EBITDA позволяет оценить эффективность усилий компании по сокращению затрат. Чем выше рентабельность EBITDA, тем ниже ее операционные расходы по отношению к общей выручке, и выше эффективность компании. По-простому, чем выше значение EBITDA margin, тем лучше. Аналогично с показателем EBIT margin и EBITDA margin – чем выше, тем лучше.

Низкая рентабельность по EBITDA указывает проблемы бизнеса с генерацией прибыли и возможное наличие высоких операционных расходов. Для повышения рентабельности компании необходимо: снизить операционные и процентные расходы при сохранении той же выручки или увеличить саму выручку.

Как правило, инвесторы сравнивают коэффициенты рентабельности по EBITDA компаний друг с другом в скринере акций.

Как рассчитать EBITDA margin?Рассмотрим, как считается рентабельность по EBITDA на примере финансовой отчётности Union Pacific за 2020 г.

Рентабельность по EBITDA получается путем отношения EBITDA к выручке, выраженной в процентах.

EBITDA margin = EBITDA / Выручка x 100%

EBITDA – отражает прибыль до уплаты налогов, процентов и амортизации. Более подробный пример с расчётами смотрите в статье EBITDA. В данном случае, мы берём из годового отчёта компании, также можно посмотреть готовый показатель у нас в сервисе.

Источник: отчётность Union Pacific

Выручка (Sales, Revenues) — это денежные средства, полученные компанией от реализации, продажи ее товаров или услуг. Аналогично, можно взять у нас в сервисе или в отчёте компании.

Источник: отчётность Union Pacific

Таким образом, мы считаем EBITDA margin = $10103 млн / $19533 млн x 100% = 51,72%. Не забываем приводить к общему числителю и знаменателю до «миллионов долларов».

Готовый коэффициент EBITDA marginМожно самостоятельно рассчитать значения коэффициента EBITDA margin, или воспользоваться готовым расчетом. Для каждой компании наши алгоритмы рассчитывают все коэффициенты и мультипликаторы.

Используйте для сравнения показателей компании с другими компаниями в отрасли скринер акций, можно добавить колонку с нужным параметром самостоятельно.

Скринер – необходимый инструмент инвестора, который помогает правильно вложить деньги. Из тысяч компаний, представленных на бирже, по заданным параметрам вы отбираете те, которые интересуют вас.

Используйте пузырьковую диаграмму в карточке компании во вкладке Оценка отрасли для сравнительного анализа по EBITDA margin. С помощью Отраслевого анализа, вы можете визуально оценить и понять, где находится компания, в которую вы инвестируете по сравнению с другими компаниями в отрасли.

Также в карточке компании во вкладке Мультипликаторы, вы можете посмотреть расчёт EBITDA margin и другие показатели в динамике нескольких лет. Это поможет понять, как компания чувствует себя в рамках анализируемых 10-30 лет.

Плюсы и минусы рентабельности EBITDAПлюсы:

- Показывает, сколько операционной наличности генерирует компания за каждый рубль дохода;

- Учитывает не только операционные и процентные расходы, но и налоговую нагрузку, особенно полезно сравнить конкурентов разных стран, так как налоговая ставка в странах отличается;

- Позволяет оценить, насколько компания может обслуживать свой долг;

- Не подвержен манипулятивной корректировке во внутренней отчетности;

- Прост в понимании.

Минусы:

- Каждая компания по-своему рассчитывает показатель EBITDA, что затрудняет сравнение их между собой;

- Рентабельность по EBITDA обычно выше, чем рентабельность прибыли. Компании с низкой прибыльностью будут подчеркивать рентабельность по EBITDA, как показатель успеха, поэтому нужно в совокупности оценивать все показатели компании;

- Маржа по EBITDA не включает в себя структуру капитала, как многие показатели рентабельности;

- Нет признанной нормы рентабельности по EBITDA, нужно сравнивать компании только между собой и средним показателем одной отрасли;

- Сложность в расчётах, поэтому мы придумали сервис по анализу акций для частных инвесторов.

Показатели деятельности, ликвидности, платежеспособности, прибыльности и оценки

Финансовые коэффициенты используются для выражения одной финансовой величины со ссылкой на другую. Финансовые коэффициенты могут помочь при оценке компании и ценных бумаг, а также при выборе акций и прогнозировании.

Для классификации финансовых коэффициентов могут использоваться различные категории. Хотя названия этих категорий и коэффициенты, включенные в каждую из них, могут значительно различаться, общие используемые категории включают деятельность, ликвидность, платежеспособность, прибыльность и коэффициенты оценки.Каждая категория измеряет разные аспекты бизнеса компании. Однако все категории важны для оценки общей способности компании генерировать денежные потоки от своей коммерческой деятельности.

Коэффициенты активностиКоэффициенты активности также известны как коэффициенты использования активов или коэффициенты операционной эффективности. Они измеряют, насколько эффективно компания выполняет свои повседневные задачи, такие как управление различными активами. Эти коэффициенты обычно объединяют информацию отчета о прибылях и убытках в числителе и информацию баланса в знаменателе.

В приведенном ниже списке описаны наиболее часто используемые коэффициенты активности:

Расчет: себестоимость реализованной продукции / средний запас

Интерпретация: коэффициент может использоваться для измерения эффективности управления запасами. Более высокий коэффициент оборачиваемости запасов означает, что запасы хранятся в течение более короткого периода времени.

Дней наличия запасов (DOH)

Расчет: количество дней в периоде / оборачиваемость запасов

Интерпретация: коэффициент также можно использовать для измерения эффективности управления запасами.Более низкий DOH означает, что запасы хранятся в течение более короткого периода времени.

Расчет: выручка / средняя дебиторская задолженность

Интерпретация: измеряет эффективность кредитных и коллекторских процессов компании. Относительно высокий коэффициент оборачиваемости дебиторской задолженности может указывать на то, что компания имеет высокоэффективные кредиты и сборы. Точно так же это может означать, что политика компании в отношении кредита или взыскания слишком строгая.

дней невыполненных продаж (DSO)

Расчет: количество дней в периоде / оборачиваемость дебиторской задолженности

Интерпретация: измеряет время, которое проходит между продажей и получением денежных средств.Он отражает, насколько быстро компания собирает деньги от клиентов, которым она предоставляет кредит. Низкий DSO указывает на то, что компания эффективна в своих процессах кредитования и взыскания.

Расчет: закупки / средняя кредиторская задолженность

Интерпретация: измеряет количество раз в год, когда компания теоретически рассчитывается со всеми своими кредиторами.

Количество дней кредиторской задолженности

Расчет: количество дней в периоде / оборачиваемость кредиторской задолженности

Интерпретация: отражает среднее количество дней, в течение которых компания платит своим поставщикам.

Расчет: выручка / средний оборотный капитал

Интерпретация: показывает, насколько эффективно компания генерирует доход за счет оборотного капитала. Высокий коэффициент оборачиваемости оборотных средств свидетельствует о большей эффективности.

Расчет: выручка / средняя чистая стоимость основных средств

Интерпретация: измеряет, насколько эффективно компания получает выручку от своих инвестиций в основной капитал. Более высокий коэффициент оборачиваемости основных средств указывает на более эффективное использование основных средств для получения выручки.

Расчет: выручка / средняя сумма активов

Интерпретация: измеряет общую способность компании генерировать доходы с заданным уровнем активов. Низкий коэффициент оборачиваемости активов может указывать на неэффективность или относительную капиталоемкость компании.

Коэффициенты ликвидностиКоэффициенты ликвидности измеряют способность компании выполнять свои краткосрочные обязательства. Эти коэффициенты отражают положение компании на определенный момент времени. Поэтому они обычно используют данные конечного баланса, а не средние значения.В приведенном ниже списке описаны наиболее часто используемые коэффициенты ликвидности.

Расчет: оборотные активы / текущие обязательства

Интерпретация: более высокий коэффициент текущей ликвидности указывает на более высокий уровень ликвидности или способность выполнять краткосрочные обязательства.

Расчет: (денежные средства + краткосрочные рыночные инвестиции + дебиторская задолженность) / текущие обязательства

Интерпретация: более высокий коэффициент быстрой ликвидности указывает на более высокий уровень ликвидности или способности выполнять краткосрочные обязательства. Это лучший индикатор ликвидности, чем коэффициент текущей ликвидности в случаях, когда запасы неликвидны.

Расчет: (денежные средства + краткосрочные рыночные инвестиции) / текущие обязательства

Интерпретация: коэффициент является надежным показателем ликвидности в условиях кризиса.

Расчет: (денежные средства + краткосрочные рыночные инвестиции + дебиторская задолженность) / ежедневные денежные расходы

Интерпретация: измеряет, как долго компания может оплачивать свои ежедневные расходы, используя только свои существующие ликвидные активы, без какого-либо дополнительного притока денежных средств.

В дополнение к указанным выше коэффициентам цикл конвертации денежных средств является дополнительной мерой ликвидности, которую можно использовать.Вычисляется как DOH + DSO — Количество дней кредиторской задолженности, он измеряет продолжительность времени, которое требуется компании, чтобы перейти от выплаты наличных денег (используемых в операциях) к полученным деньгам (в результате операций).

Показатели платежеспособностиКоэффициенты платежеспособности измеряют способность компании выполнять свои долгосрочные обязательства. Они предоставляют информацию об относительной сумме долга в структуре капитала компании. Более того, они показывают достаточность доходов и денежных потоков компании для покрытия процентных расходов и других фиксированных сборов при наступлении срока их погашения.

Существует два типа коэффициентов платежеспособности: (i) коэффициенты долга, которые сосредоточены на балансе и измеряют величину заемного капитала по отношению к собственному капиталу; и (ii) коэффициенты покрытия, которые сосредоточены на отчете о прибылях и убытках и измеряют способность компании покрывать свои долговые платежи. Оба набора коэффициентов полезны для оценки платежеспособности компании и оценки качества ее облигаций и других долговых обязательств.

Ниже приводится список наиболее часто используемых коэффициентов платежеспособности:

Расчет: общий долг / общие активы

Интерпретация: измеряет процент общих активов компании, финансируемых за счет долга.Более высокий коэффициент означает более высокий финансовый риск и более слабую платежеспособность.

Расчет: общий долг / (общий долг + общий акционерный капитал)

Интерпретация: измеряет процент капитала компании (заемный капитал + собственный капитал), который представлен заемными средствами. Более высокий коэффициент означает более высокий финансовый риск и более слабую платежеспособность.

Расчет: общий долг / общий акционерный капитал

Интерпретация: измеряет размер заемного капитала по отношению к собственному капиталу.Более высокий коэффициент означает более высокий финансовый риск и более слабую платежеспособность.

Расчет: средняя сумма активов / средняя сумма собственного капитала

Интерпретация: измеряет количество общих активов, которые поддерживаются на каждую денежную единицу собственного капитала. Чем выше коэффициент, тем больше компания использовала заемные и другие обязательства для финансирования активов.

Расчет: EBIT / процентные платежи

Интерпретация: измеряет, сколько раз EBIT компании может покрыть ее процентные платежи.Более высокий коэффициент указывает на более высокую платежеспособность.

Коэффициент покрытия с фиксированной оплатой

Расчет: (EBIT + лизинговые платежи) / (процентные платежи + лизинговые платежи)

Интерпретация: измеряет, сколько раз прибыль компании (до уплаты процентов, налогов и арендных платежей) может покрыть ее проценты и арендные платежи. Более высокий коэффициент указывает на более высокую платежеспособность.

Показатели рентабельностиКоэффициенты рентабельности измеряют способность компании получать прибыль от своих ресурсов (активов).Есть два типа коэффициентов рентабельности: (i) коэффициенты рентабельности продаж, которые выражают различные промежуточные итоги в отчете о прибылях и убытках как процент от выручки, и (ii) коэффициенты рентабельности инвестиций, которые измеряют доход. относительно активов, собственного капитала или общего капитала, используемого компанией.

В приведенном ниже списке описаны наиболее часто используемые коэффициенты платежеспособности:

Расчет: валовая прибыль / выручка

Интерпретация: указывает процент выручки, доступный для покрытия операционных и других расходов и получения прибыли.Более высокая валовая прибыль указывает на сочетание более высоких цен на продукцию и более низких затрат на нее.

Расчет: операционная прибыль / выручка

Интерпретация: маржа операционной прибыли, которая увеличивается быстрее, чем маржа валовой прибыли, может указывать на улучшение в контроле операционных расходов, таких как административные накладные расходы.

Расчет: EBT (прибыль до налогообложения, но после процентов) / доход

Интерпретация: отражает влияние на прибыльность заемного капитала и других внереализационных доходов и расходов.

Расчет: чистая прибыль / выручка

Интерпретация: измеряет, какая часть каждого полученного доллара в качестве дохода переводится в прибыль.

Расчет: операционная прибыль / средняя сумма активов

Интерпретация: измеряет доход (до вычета процентов на заемный капитал), который компания получает от своих активов.

Расчет: чистая прибыль / средняя сумма активов

Интерпретация: измеряет доход, полученный компанией от своих активов.

Расчет: EBIT / краткосрочный и долгосрочный заемный и собственный капитал

Интерпретация: измеряет прибыль, которую компания получает от всего используемого капитала.

Расчет: чистая прибыль / средний общий капитал

Интерпретация: измеряет доход, полученный компанией от собственного капитала, включая миноритарный капитал, привилегированный капитал и обыкновенный капитал.

Расчет: (чистая прибыль — дивиденды по привилегированным акциям) / средний обыкновенный капитал

Интерпретация: измеряет доход, полученный компанией только от ее обыкновенного капитала.

Коэффициенты оценкиКоэффициенты оценки измеряют количество актива или потока, связанного с правом собственности на указанное требование.

В списке ниже представлен список и описание наиболее часто используемых коэффициентов оценки:

Цена к прибыли или коэффициент P / E

Расчет: цена на акцию / прибыль на акцию

Интерпретация: показывает, сколько инвестор в обыкновенные акции платит за доллар прибыли.

Цена к денежному потоку или коэффициент P / CF

Расчет: цена за акцию / денежный поток на акцию

Интерпретация: измеряет рыночную стоимость компании по отношению к ее денежному потоку.

Отношение цены к продажам или P / S

Расчет: цена за акцию / выручка за акцию

Интерпретация: сравнивает стоимость акций компании с ее доходом. Иногда его используют в качестве показателя сравнительной цены, когда компания не имеет положительной чистой прибыли.

Цена к балансовой стоимости или коэффициент P / BV

Расчет: цена за акцию / балансовая стоимость за акцию

Интерпретация: сравнивает рыночную стоимость акции с ее балансовой стоимостью. Он часто используется в качестве индикатора рыночного суждения о взаимосвязи между требуемой нормой прибыли компании и ее фактической нормой прибыли. Более высокий коэффициент означает, что инвесторы ожидают, что руководство создаст большую ценность из данного набора активов при прочих равных условиях.

Вопрос 1Вам предоставлена следующая информация о компании ABC на 2020 год:

Доход: 5 276 987 долларов;

Валовая прибыль: 3 534 099 долларов США; и

Чистая прибыль: 2 956 123 доллара.

Рентабельность чистой прибыли компании ABC составляет , что ближе всего к :

А. 56,02%.

Б. 66.97%

В. 83,64%

Решение

Правильный ответ — A.

Маржа чистой прибыли = Чистая прибыль / выручка = 2 956 123 доллара США / 5 276 987 долларов США = 56,02%

Вопрос 2Какие из следующих категорий коэффициентов можно использовать для оценки способности компании выплатить банковский кредит?

A. Коэффициенты ликвидности

Б.Коэффициенты платежеспособности

C. Показатели рентабельности

Решение

Правильный ответ — Б.

Коэффициенты платежеспособности измеряют способность компании выполнять долгосрочные обязательства, такие как банковские ссуды и обязательства по облигациям.

Вариант А неверен. Коэффициенты ликвидности измеряют способность компании выполнять свои краткосрочные обязательства.

Вариант C неверен. Коэффициенты прибыльности измеряют способность компании получать прибыль от своих ресурсов (активов).

Чтение 24 LOS 24b:

Классифицируйте, рассчитывайте и интерпретируйте деятельность, ликвидность, платежеспособность, прибыльность и коэффициенты оценки

Финансовая отчетность и анализ — Учебные занятия

финансовых отчетов | Введение в бизнес

Введение

Финансовая отчетность — это средство, с помощью которого компании доносят свою историю. Вместе эти заявления представляют прибыльность и финансовую устойчивость компании.Финансовый отчет, отражающий прибыльность компании, — это отчет о прибылях и убытках . Отчет о собственном капитале — также называемый отчетом о нераспределенной прибыли — показывает изменение нераспределенной прибыли между началом и концом периода (например, месяца или года). Бухгалтерский баланс отражает платежеспособность и финансовое положение компании. Отчет о движении денежных средств показывает приток и отток денежных средств для компании за период времени.

Финансовые отчеты — это сводные отчеты, в которых содержится информация, полученная в результате повседневной бухгалтерской деятельности финансовых бухгалтеров или бухгалтеров. После того, как все доходы и расходы предприятия будут учтены, бухгалтеры готовят финансовую отчетность в следующем порядке:

- Отчет о прибылях и убытках

- Отчет о нераспределенной прибыли, также называемый Отчетом о собственном капитале

- Бухгалтерский баланс

- Отчет о движении денежных средств

В следующем видео резюмируются четыре финансовых отчета, требуемых GAAP.

Чтобы лучше понять финансовые отчеты, то, что они передают пользователям бухгалтерской информации и как отчеты связаны между собой, мы будем использовать окончательные балансы по состоянию на 31 января 20XX года для фиктивной компании службы доставки, Metro. Courier Inc. Так же, как это сделал бы финансовый бухгалтер, мы будем использовать эти цифры для подготовки финансовой отчетности компании в соответствии с требованиями GAAP.

Прежде чем мы начнем, нам нужно определить три члена и уравнение, которые используются в процессе бухгалтерского учета.

Актив: Актив — это экономический ресурс. Все материальное или нематериальное имущество, которым можно владеть или контролировать для создания ценности и которое считается имеющим положительную экономическую ценность, считается активом. Проще говоря, активы представляют собой стоимость владения, которая может быть конвертирована в денежные средства (хотя сами денежные средства также считаются активом). Активы включают такие вещи, как денежные средства, транспортные средства, здания, оборудование, патенты и долги перед компанией.

Обязательство : Обязательство определяется как будущие жертвы экономических выгод, которые предприятие обязано принести другим предприятиям в результате прошлых операций или других прошлых событий , урегулирование которых может привести к передаче или использование активов, предоставление услуг или получение других экономических выгод в будущем.Обязательства включают такие вещи, как ссуды, денежные средства, причитающиеся поставщикам или кредиторам, по которым предприятие будет использовать активы (т. Е. Денежные средства) для расчета.

Собственный капитал: Собственный капитал — это разница между стоимостью активов и суммой обязательств чего-либо, находящегося в собственности. Собственный капитал состоит из чистых активов предприятия. Чистые активы — это разница между совокупными активами и совокупными обязательствами. Когда владельцы являются акционерами, доля может быть названа акционерным капиталом; бухгалтерский учет остается прежним, и это доля собственного капитала, распределяемая между акционерами.

Вы можете видеть, что эти три члена взаимосвязаны, и их взаимосвязь дает уравнение, которое лежит в основе всего финансового учета: Уравнение бухгалтерского учета. Уравнение бухгалтерского учета представляет собой взаимосвязь между активами, обязательствами и собственным капиталом предприятия. Это основа для системы бухгалтерского учета с двойной записью, которая считается наиболее надежным и точным методом регистрации финансовых операций предприятия. Уравнение бухгалтерского учета всегда должно быть «сбалансированным»: левая и правая части уравнения должны быть равны.Уравнение бухгалтерского учета выглядит следующим образом:

Активы — Обязательства = Собственный или акционерный капитал

Теперь, когда вы лучше понимаете язык финансовой отчетности, давайте взглянем на финансовую информацию Metro Courier и подготовим финансовую отчетность.

| Наличные | Актив | 66 800 долл. США |

| Дебиторская задолженность | Актив | 5000 долларов США |

| Принадлежности | Актив | $ 500 |

| Предоплата | Актив | $ 1,800 |

| Оборудование | Актив | 5 500 долл. США 90 369 |

| Грузовик | Актив | 8 500 долл. США 90 369 |

| Счета к оплате | Ответственность | $ 200 |

| Обыкновенные акции | Собственный капитал | 30 000 долл. США 90 369 |

| Нераспределенная прибыль | Собственный капитал | $ 0 |

| Доход от услуг | Выручка | 60 000 долл. США |

| Расходы на заработную плату | Расход | $ 900 |

| Коммунальные услуги | Расход | $ 1,200 |

Отчет о прибылях и убытках

Отчет о прибылях и убытках , иногда называемый отчетом о прибылях и убытках или отчетом о прибылях и убытках, сообщает о прибыльности коммерческой организации за заявленный период времени . В бухгалтерском учете мы измеряем прибыльность за период, например месяц или год, путем сравнения полученных доходов с расходами, понесенными для получения этих доходов. Это первый подготовленный финансовый отчет , так как информация из этого отчета понадобится вам для остальных отчетов. Отчет о прибылях и убытках содержит:

- Выручка — это приток денежных средств в результате продажи продукции или оказания услуг покупателям.Мы измеряем выручку по ценам, согласованным на биржах, на которых компания поставляет товары или оказывает услуги.

- Расходы — это затраты, понесенные для получения выручки. Расходы — это затраты на ведение бизнеса (обычно обозначаемые как счета, оканчивающиеся на слово «расходы»).

- Доходы — Расходы = Чистая прибыль. Чистый доход часто называют прибылью компании. Когда расходы превышают выручку, предприятие имеет чистый убыток в размере единиц.

| Metro Courier Inc. | ||

| Отчет о прибылях и убытках | ||

| Месяц, закончившийся 31 января 20XX | ||

| Выручка: | ||

| Доход от услуг | 60 000 долл. США | |

| Итого выручка | 60 000 долл. США | |

| Расходы: | ||

| Расходы на заработную плату | 900 | |

| Коммунальные расходы | 1, 200 | |

| Итого расходы | 2100 | |

| Чистая прибыль (60 000–2 100 долл. США) | 57 900 долл. США | |

Чистый доход из отчета о прибылях и убытках будет использован в отчете о капитале.

Отчет о нераспределенной прибыли (или собственном капитале)

Отчет о нераспределенной прибыли , объясняет изменения нераспределенной прибыли между двумя отчетными датами. Мы начинаем с начала нераспределенной прибыли (в нашем примере бизнес начался в январе, поэтому мы начинаем с нулевого баланса) и добавляем любую чистую прибыль (или вычитаем чистый убыток) из отчета о прибылях и убытках. Затем мы вычитаем любые объявленные дивиденды (или любые изъятия собственником в партнерстве или индивидуальном предпринимателе), чтобы получить конечный баланс нераспределенной прибыли (или капитала для некоммерческих организаций)

| Metro Courier Inc. | ||

| Отчет о нераспределенной прибыли | ||

| Месяц, закончившийся 31 января 20XX | ||

| Начальная нераспределенная прибыль, 1 января | $ 0 | |

| Чистая прибыль за месяц (из отчета о прибылях и убытках) | 57 900 90 369 | |

| Всего прирост | 57 900 долл. США 90 369 | |

| Дивиденды (или снятие средств для некоммерческих организаций) | –0 | |

| Конечная нераспределенная прибыль, 31 января | 57 900 долл. США | |

Расчетное конечное сальдо нераспределенной прибыли (или капитала) отражается в балансе.

Бухгалтерский баланс

Балансовый отчет перечисляет активы, обязательства и капитал компании (включая суммы в долларах) на определенный момент времени. Этот конкретный момент — это закрытие бизнеса на дату составления баланса. Обратите внимание, как заголовок баланса отличается от заголовков в отчете о прибылях и убытках и отчете о нераспределенной прибыли. Баланс подобен фотографии; он фиксирует финансовое положение компании в определенный момент времени .Два других утверждения относятся к периоду и времени. Узнав об активах, пассивах и акционерном капитале, содержащихся в балансе, вы поймете, почему этот финансовый отчет предоставляет информацию о платежеспособности бизнеса.

| Metro Courier Inc. | ||||

| Бухгалтерский баланс | ||||

| 31 января 20XX | ||||

| Активы | Обязательства и капитал | |||

| Наличные | 66 800 долл. США | Счета к оплате | 200 | |

| Дебиторская задолженность | 5 000 | Итого обязательства | 200 | |

| Принадлежности | 500 | |||

| Предоплата | 1,800 | Обыкновенные акции | 30 000 | |

| Оборудование | 5 500 | Нераспределенная прибыль | 57 900 90 369 | |

| Грузовик | 8 500 | Итого капитал | 87,900 | |

| Итого активы | 88 100 долл. США | Итого обязательства + капитал | 88 100 долл. США | |

Здесь, на балансе, вы можете увидеть уравнение бухгалтерского учета в действии.Уравнение бухгалтерского учета: Активы — Обязательства = Собственный капитал. Для Metro Courier Inc. это 88 100 долларов — 200 долларов = 87 900 долларов.

Отчет о движении денежных средствОсновная цель отчета о движении денежных средств — это отчет о денежных поступлениях и выплатах предприятием за отчетный период. В широком смысле денежные средства включают как денежные средства, так и их эквиваленты, такие как краткосрочные инвестиции в казначейские векселя, коммерческие бумаги и фонды денежного рынка. Другой целью этого отчета является отчет об инвестиционной и финансовой деятельности компании за период.Отчет о движении денежных средств отражает влияние на денежные средства в течение периода операционной, инвестиционной и финансовой деятельности компании. Фирмы показывают влияние значительных инвестиционных и финансовых операций, которые не влияют на денежные средства, в таблице отдельно от отчета о движении денежных средств.

Отчет о движении денежных средств суммирует влияние на денежные средства операционной, инвестиционной и финансовой деятельности компании в течение отчетного периода; он сообщает о прошлых решениях руководства по таким вопросам, как выпуск акционерного капитала или продажа долгосрочных облигаций.Эта информация доступна только по частям из других финансовых отчетов. Поскольку денежные потоки имеют жизненно важное значение для финансового здоровья компании, отчет о денежных потоках предоставляет полезную информацию руководству, инвесторам, кредиторам и другим заинтересованным сторонам.

Отчет о движении денежных средств отражает влияние на денежные средства всей существенной операционной, инвестиционной и финансовой деятельности. Изучая заявление, руководство может увидеть влияние своих прошлых основных политических решений в количественной форме.Отчет может показать поток денежных средств от операционной деятельности, достаточно большой для финансирования всех прогнозируемых потребностей в капитале изнутри, а не для привлечения долгосрочных долгов или выпуска дополнительных акций. В качестве альтернативы, если компания испытывает нехватку денежных средств, руководство может использовать отчет, чтобы определить, почему возникает такая нехватка. Используя отчет о движении денежных средств, руководство может также рекомендовать совету директоров уменьшить дивиденды для экономии денежных средств.

Отчет о движении денежных средств классифицирует денежные поступления и выплаты как операционные, инвестиционные и финансовые потоки денежных средств.В каждую категорию включены как притоки, так и оттоки.

Операционная деятельность обычно включает денежные эффекты (приток и отток) операций и других событий, которые используются при определении чистой прибыли. Поступления денежных средств от операционной деятельности влияют на статьи, которые появляются в отчете о прибылях и убытках и включают: (1) денежные поступления от продажи товаров или услуг; (2) проценты, полученные от предоставления займов; (3) дивиденды, полученные от вложений в долевые ценные бумаги; (4) денежные средства, полученные от продажи торговых ценных бумаг; и (5) другие денежные поступления, которые не возникают в результате операций, определяемых как инвестиционная или финансовая деятельность, например, суммы, полученные для урегулирования судебных исков, доходы от определенных страховых расчетов и денежные возмещения от поставщиков.

Отток денежных средств по операционной деятельности влияет на статьи, которые появляются в отчете о прибылях и убытках и включают платежи: (1) на приобретение запасов; (2) другим поставщикам и сотрудникам для других товаров или услуг; (3) ссудодателям и другим кредиторам по процентам; (4) для покупок торговых ценных бумаг; и (5) все другие денежные выплаты, которые не возникают в результате операций, определяемых как инвестиционная или финансовая деятельность, такие как налоги и платежи для урегулирования судебных исков, денежные взносы в благотворительные организации и денежные возмещения клиентам.

Инвестиционная деятельность обычно включает операции, связанные с приобретением или выбытием внеоборотных активов. Таким образом, денежные поступления от инвестиционной деятельности включают денежные средства, полученные от: (1) продажи основных средств; (2) продажа ценных бумаг, имеющихся в наличии для продажи и удерживаемых до погашения; и (3) сбор долгосрочных займов, предоставленных другим лицам. Отток денежных средств по инвестиционной деятельности включает денежные средства, выплаченные: (1) на приобретение основных средств; (2) покупать ценные бумаги, имеющиеся в наличии для продажи и удерживаемые до погашения; и (3) предоставлять долгосрочные ссуды другим лицам.

Финансовая деятельность обычно включает денежные эффекты (приток и отток) операций и других событий с участием кредиторов и владельцев. Притоки денежных средств от финансовой деятельности включают денежные средства, полученные от выпуска акционерного капитала и облигаций, ипотечных кредитов и векселей, а также от других краткосрочных или долгосрочных заимствований. Отток денежных средств по финансовой деятельности включает выплату денежных дивидендов или других выплат владельцам (включая денежные средства, уплаченные для покупки собственных акций) и погашение заемных сумм.Выплата процентов не включается, поскольку процентные расходы отражаются в отчете о прибылях и убытках и, следовательно, включаются в операционную деятельность. Денежные выплаты для погашения кредиторской задолженности, заработной платы и налога на прибыль не являются финансовой деятельностью. Эти платежи включены в раздел операционной деятельности.

Информация обо всей существенной инвестиционной и финансовой деятельности предприятия, которая не приводит к получению или выплате денежных средств в течение периода, отображается в отдельной таблице, а не в отчете о движении денежных средств.Раскрытие может быть в повествовательной форме. Например, предположим, что компания выпустила ипотечный кредит на приобретение земли и зданий.

Как взаимосвязаны финансовые отчеты

Посмотрите следующее видео и обратите особое внимание на взаимосвязь между четырьмя финансовыми отчетами, требуемыми GAAP.

Проверьте свое понимание

Ответьте на вопрос (ы) ниже, чтобы узнать, насколько хорошо вы понимаете затронутые выше темы. В этой короткой викторине , а не засчитываются в вашу оценку в классе, и вы можете пересдавать ее неограниченное количество раз.

Используйте этот тест, чтобы проверить свое понимание и решить, следует ли (1) изучить предыдущий раздел дальше или (2) перейти к следующему разделу.

финансовых отчетов | Финансовый учет

Финансовая отчетность — это то, как компании передают свою историю. Благодаря GAAP каждый должен подготовить четыре основных финансовых отчета. Вместе они представляют прибыльность и силу компании. Финансовый отчет, отражающий прибыльность компании, — это отчет о прибылях и убытках .Отчет о нераспределенной прибыли , также называемый отчетом о собственном капитале , показывает изменение нераспределенной прибыли между началом и концом периода (например, за месяц или год). Бухгалтерский баланс отражает платежеспособность и финансовое положение компании. Отчет о движении денежных средств показывает приток и отток денежных средств для компании за период времени.

Есть несколько бухгалтерских операций, которые выполняются до подготовки финансовой отчетности.Бухгалтерская отчетность составляется в следующем порядке:

- Отчет о прибылях и убытках

- Отчет о нераспределенной прибыли — также называемый Отчетом о собственном капитале

- Бухгалтерский баланс

- Отчет о движении денежных средств

В следующем видео резюмируются четыре финансовых отчета, требуемых GAAP.

Помните анализ транзакций, над которым мы работали для Metro Courier? Давайте воспользуемся этими цифрами, чтобы подготовить финансовую отчетность для Metro Courier Inc.Итоговый баланс за январь:

| Наличные | Актив | 66 800 долл. США |

| Дебиторская задолженность | Актив | 5000 долларов США |

| Принадлежности | Актив | $ 500 |

| Предоплата | Актив | $ 1,800 |

| Оборудование | Актив | 5 500 долл. США 90 369 |

| Грузовик | Актив | 8 500 долл. США 90 369 |

| Счета к оплате | Ответственность | $ 200 |

| Обыкновенные акции | Собственный капитал | 30 000 долл. США 90 369 |

| Нераспределенная прибыль | Собственный капитал | $ 0 |

| Доход от услуг | Выручка | 60 000 долл. США |

| Расходы на заработную плату | Расход | $ 900 |

| Коммунальные услуги | Расход | $ 1,200 |

Отчет о прибылях и убытках

Отчет о прибылях и убытках , иногда называемый отчетом о прибылях и убытках или отчетом о прибылях и убытках, сообщает о прибыльности коммерческой организации за заявленный период времени . В бухгалтерском учете мы измеряем прибыльность за период, например месяц или год, путем сравнения полученных доходов с расходами, понесенными для получения этих доходов. Это первый финансовый отчет , подготовленный, так как информация из этого отчета понадобится вам для остальных отчетов. Отчет о прибылях и убытках содержит:

- Выручка — это приток денежных средств в результате продажи продукции или оказания услуг покупателям. Мы измеряем выручку по ценам, согласованным на биржах, на которых компания поставляет товары или оказывает услуги.

- Расходы — это затраты, понесенные для получения выручки. Расходы — это затраты на ведение бизнеса (обычно обозначаемые как счета, оканчивающиеся на слово «расходы»).

- ДОХОДЫ — РАСХОДЫ = ЧИСТЫЙ ДОХОД . Чистую прибыль часто называют прибылью компании . Когда расходы превышают выручку, предприятие имеет чистый убыток в размере единиц.

| Metro Courier Inc. | ||

| Отчет о прибылях и убытках | ||

| Месяц, закончившийся 31 января | ||

| Выручка: | ||

| Доход от услуг | 60 000 долл. США | |

| Итого выручка | 60 000 долл. США | |

| Расходы: | ||

| Расходы на заработную плату | 900 | |

| Коммунальные расходы | 1, 200 | |

| Итого расходы | 2100 | |

| Чистая прибыль (60 000–2 100 долл. США) | 57 900 долл. США | |

Чистый доход из отчета о прибылях и убытках будет использован в отчете о капитале.

Отчет о нераспределенной прибыли (или собственном капитале)

Отчет о нераспределенной прибыли , объясняет изменения нераспределенной прибыли между двумя отчетными датами. Мы начинаем с начала нераспределенной прибыли (в нашем примере бизнес начался в январе, поэтому мы начинаем с нулевого баланса) и добавляем любую чистую прибыль (или вычитаем чистый убыток) из отчета о прибылях и убытках. Затем мы вычитаем любые объявленные дивиденды (или любые изъятия собственником в партнерстве или индивидуальном предпринимателе), чтобы получить Конечный баланс в нераспределенной прибыли (или капитал для некоммерческих организаций)

| Metro Courier Inc. | ||

| Отчет о нераспределенной прибыли | ||

| Месяц, закончившийся 31 января | ||

| Начальная нераспределенная прибыль, 1 января | $ 0 | |

| Чистая прибыль за месяц (из отчета о прибылях и убытках) | 57 900 90 369 | |

| Всего прирост | 57 900 долл. США 90 369 | |

| Дивиденды (или снятие средств для некоммерческих организаций) | –0 | |

| Конечная нераспределенная прибыль, 31 января | 57 900 долл. США | |

Конечное сальдо, рассчитанное нами для нераспределенной прибыли (или капитала), отражается в балансе.

Бухгалтерский баланс

Балансовый отчет перечисляет активы, обязательства и капитал компании (включая суммы в долларах) на определенный момент времени. Этот конкретный момент — это закрытие бизнеса на дату составления баланса. Обратите внимание, как заголовок баланса отличается от заголовков в отчете о прибылях и убытках и отчете о нераспределенной прибыли. Баланс подобен фотографии; он фиксирует финансовое положение компании в конкретный момент времени .Два других утверждения относятся к периоду и времени. Изучая активы, обязательства и акционерный капитал, содержащиеся в балансе, вы поймете, почему этот финансовый отчет предоставляет информацию о платежеспособности бизнеса.

| Metro Courier Inc. | ||||

| Бухгалтерский баланс | ||||

| 31 января | ||||

| Активы | Обязательства и капитал | |||

| Наличные | 66 800 долл. США | Счета к оплате | 200 | |

| Дебиторская задолженность | 5 000 | Итого обязательства | 200 | |

| Принадлежности | 500 | |||

| Предоплата | 1,800 | Обыкновенные акции | 30 000 | |

| Оборудование | 5 500 | Нераспределенная прибыль | 57 900 90 369 | |

| Грузовик | 8 500 | Итого капитал | 87,900 | |

| Итого активы | 88100 долл. США | Итого обязательства + капитал | 88 100 долл. США | |

Помните, что в анализе транзакции наше окончательное бухгалтерское уравнение было: Активы 88 100 долларов (наличные 66 800 долларов + дебиторская задолженность 5000 долларов + расходные материалы 500 долларов + предоплаченная аренда 1800 долларов + оборудование 5500 долларов + грузовик 8 500 долларов) = обязательства 200 долларов + собственный капитал 87 900 долларов (обыкновенные акции 30 000 долларов + Чистый доход 57 900 долларов (из дохода 60 000 долларов — расходы на зарплату 900 долларов — коммунальные расходы 1 200 долларов).Баланс представляет собой то же уравнение в более удобном для чтения формате.

Отчет о движении денежных средствОтчет о движении денежных средств показывает приток и отток денежных средств от операционной, инвестиционной и финансовой деятельности. Операционная деятельность обычно включает денежный эффект от операций и других событий, которые используются при определении чистой прибыли. Руководство заинтересовано в поступлении денежных средств в компанию и оттоке денежных средств из компании, поскольку они определяют наличные средства компании, доступные для оплаты счетов в установленный срок.Мы рассмотрим отчет о движении денежных средств более подробно позже, но пока поймите, что это обязательный финансовый отчет, который готовится в последнюю очередь. Отчет о движении денежных средств использует информацию из всех предыдущих финансовых отчетов.

У вас должна быть возможность обновить столбец «Финансовые отчеты» в нашей таблице с планом счетов (нужна еще одна копия, щелкните «План счетов»).

Ключевые моменты

Бухгалтеры готовят четыре финансовых отчета, в том числе

- Отчет о прибылях и убытках сообщает о доходах и расходах компании и показывает прибыльность этой коммерческой организации за указанный период времени.Рассчитанная чистая прибыль (или убыток) используется в отчете о нераспределенной прибыли.

- Отчет о нераспределенной прибыли показывает изменение нераспределенной прибыли между началом периода (например, месяца) и его концом. Конечная нераспределенная прибыль используется в балансе.

- Баланс перечисляет активы, обязательства и собственный капитал (включая суммы в долларах) коммерческой организации в определенный момент времени и подтверждает уравнение бухгалтерского учета.

- Отчет о движении денежных средств, который показывает денежные поступления и оттоки для компании за указанный период времени.Отчет о движении денежных средств использует информацию из всех предыдущих финансовых отчетов.

Анализ финансовой отчетности — Введение в бизнес

- Как можно использовать анализ соотношений для определения финансовых сильных и слабых сторон фирмы?

По отдельности баланс, отчет о прибылях и убытках и отчет о движении денежных средств дают представление о деятельности, прибыльности и общем финансовом состоянии фирмы. Однако, изучая взаимосвязи между финансовыми отчетами, можно получить еще больше информации о финансовом состоянии и результатах деятельности фирмы.Хороший способ подумать об анализе финансовой отчетности — сравнить ее с фитнес-тренером, который проводит клиентов через различные хорошо зарекомендовавшие себя оценки и показатели, чтобы определить, приносит ли специализированная фитнес-программа дивиденды человеку с точки зрения большей силы, выносливости и общего состояния здоровья. . Финансовая отчетность в любой момент времени может дать представление об общем состоянии компании. Руководство компании должно использовать определенные стандарты и измерения, чтобы определить, нужно ли им внедрять дополнительные стратегии, чтобы поддерживать компанию в рабочем состоянии и получать прибыль.

Анализ коэффициентов включает в себя расчет и интерпретацию финансовых коэффициентов с использованием данных, взятых из финансовой отчетности фирмы, с целью оценки ее состояния и результатов деятельности. Финансовый коэффициент устанавливает взаимосвязь между финансовыми данными на процентной основе. Например, текущие активы можно рассматривать относительно текущих обязательств или продаж относительно активов. Затем соотношения можно сравнивать с течением времени, обычно от трех до пяти лет. Коэффициенты фирмы также можно сравнить со средними показателями по отрасли или со средними показателями другой компании в той же отрасли.Отношение периода к периоду и отраслевые отношения обеспечивают значимую основу для сравнения, так что мы можем ответить на такие вопросы, как «Это конкретное соотношение хорошее или плохое?»

Важно помнить, что анализ коэффициентов основан на исторических данных и не может указывать на будущие финансовые результаты. Анализ соотношения просто указывает на потенциальные проблемы; это не доказывает, что они существуют. Однако коэффициенты могут помочь менеджерам отслеживать результаты деятельности фирмы от периода к периоду, чтобы лучше понимать операции и выявлять проблемные места.

Коэффициентытакже важны для нынешних и потенциальных кредиторов (кредиторов) фирмы, которые хотят увидеть, может ли фирма выплатить то, что она заимствует, и оценить финансовое состояние фирмы. Часто кредитные соглашения требуют от фирм поддерживать минимальные уровни конкретных коэффициентов. Как нынешние, так и потенциальные акционеры используют анализ коэффициентов, чтобы посмотреть на исторические результаты деятельности и тенденции компании с течением времени.

Коэффициентыможно классифицировать по тому, что они измеряют: ликвидность, прибыльность, активность и долг.Используя баланс и отчет о прибылях и убытках Delicious Desserts за 2018 год ( (рисунок), и (рисунок), ), мы можем рассчитать и интерпретировать ключевые коэффициенты в каждой группе. (рисунок) суммирует расчеты этих соотношений для Delicious Desserts. Теперь мы обсудим, как рассчитать отношения и, что более важно, как интерпретировать значение отношения.

Коэффициенты ликвидности

Коэффициенты ликвидности измеряют способность фирмы погашать краткосрочные долги при наступлении срока их погашения.Эти коэффициенты представляют особый интерес для кредиторов фирмы. Три основных показателя ликвидности — это коэффициент текущей ликвидности, коэффициент быстрой ликвидности и чистый оборотный капитал.

Коэффициент текущей ликвидности — это отношение общей суммы оборотных активов к общей сумме текущих обязательств. Традиционно хорошим считается коэффициент текущей ликвидности, равный 2 (? 2 текущих активов на каждые? 1 текущих обязательств). Достаточно ли этого, зависит от отрасли, в которой работает фирма. Коммунальные предприятия, у которых очень стабильный денежный поток, работают достаточно хорошо с коэффициентом текущей ликвидности значительно ниже 2.Коэффициент текущей ликвидности, равный 2, может быть неадекватным для производителей и продавцов, которые имеют большие запасы и большую дебиторскую задолженность. Коэффициент текущей ликвидности Delicious Desserts на 2018 год, как показано в (рисунок) , составляет 1,4. Это мало что значит без основы для сравнения. Если бы аналитик обнаружил, что средний отраслевой показатель для небольших пекарен составляет 2,4, Delicious Desserts будет иметь низкую ликвидность.

Коэффициент быстрой ликвидности аналогичен коэффициенту текущей ликвидности, за исключением того, что он не включает запасы, которые являются наименее ликвидными текущими активами.Коэффициент кислотного теста используется для измерения способности фирмы оплачивать свои текущие обязательства без продажи товарно-материальных запасов. Название acid-test подразумевает, что это соотношение является важным тестом ликвидности фирмы. Отношение кислотного теста, по крайней мере, 1 является предпочтительным. Но опять же, то, что является приемлемым значением, зависит от отрасли. Коэффициент кислотного теста является хорошим показателем ликвидности, когда запасы не могут быть легко преобразованы в наличные (например, если они состоят из очень специализированных товаров с ограниченным рынком).Если запасы ликвидны, коэффициент текущей ликвидности лучше. Соотношение кислотных тестов Delicious Desserts на 2018 год составляет 1,1. Поскольку продукция пекарни является скоропортящейся, она не хранит больших запасов. Таким образом, значения его коэффициентов кислотности и тока довольно близки. Однако в производственной компании запасы обычно составляют большую часть оборотных активов, поэтому коэффициент кислотных испытаний будет ниже, чем коэффициент текущей ликвидности.

| Анализ соотношения вкусных десертов на конец 2018 года | |||

|---|---|---|---|

| Коэффициент | Формула | Расчет | Результат |

| Показатели ликвидности | |||

| Коэффициент текущей ликвидности | [latex] \ frac {\ text {Итого текущие активы}} {\ text {Итого текущие обязательства}} [/ latex] | [латекс] \ frac {\ text {? 83,200}} {? 60,150} [/ латекс] | 1.4 |

| Кислотное (быстрое) соотношение | [latex] \ frac {\ text {Общие текущие активы – инвентарь}} {\ text {Общие текущие обязательства}} [/ latex] | [латекс] \ frac {\ text {? 83,200} — \ text {? 15,000}} {? 60,150} [/ latex] | 1,1 |

| Чистый оборотный капитал | [латекс] \ text {Итого текущие активы} — \ text {Итого текущие обязательства} [/ латекс] | [латекс] 83,200- 60,150 [/ латекс] | ? 23 050 |

| Показатели рентабельности | |||

| Маржа чистой прибыли | [латекс] \ frac {\ text {Чистая прибыль}} {\ text {Чистые продажи}} [/ латекс] | [латекс] \ frac {\ text {? 32,175}} {? 270,500} [/ латекс] | 11.9% |

| Рентабельность собственного капитала | [latex] \ frac {\ text {Чистая прибыль}} {\ text {Общий капитал владельцев}} [/ latex] | [латекс] \ frac {\ text {? 32,175}} {\ text {? 78,750}} [/ latex] | 40,9% |