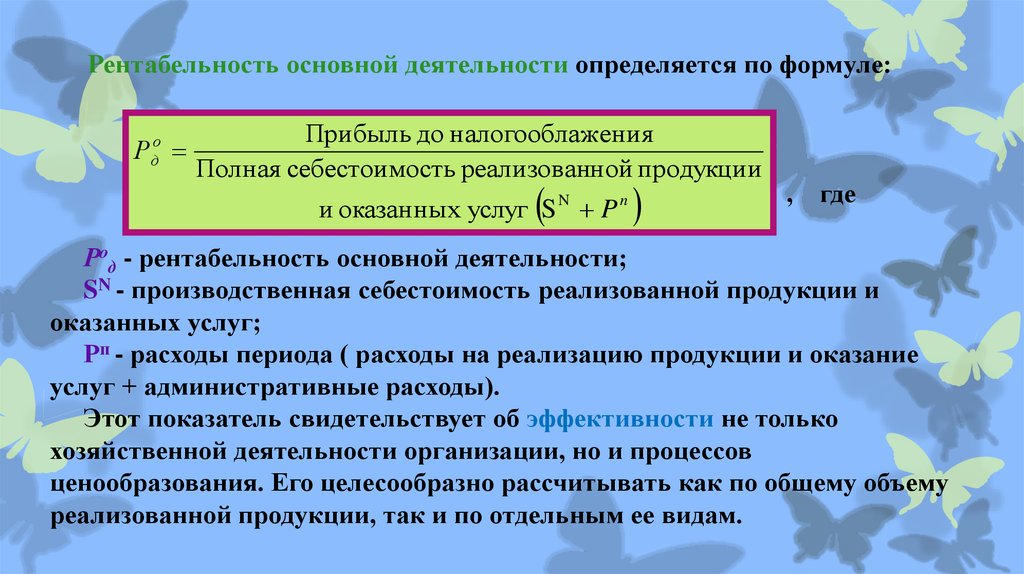

Рентабельность по издержкам формула: Формула рентабельности затрат: зачем и как рассчитывать, что показывает

Экономические и бухгалтерские затраты и прибыль

Бухгалтерская и экономическая прибыль: понятия и различия

Первое, с чего следует приступить к изучению сегодняшней темы — это поиск ответа на вопрос: имеются ли различия между бухгалтерской и экономической прибылью, или показатели идентичны? Попробуем разобраться.

Виды прибыли

Прибыль – это один из главных показателей финансового анализа, позволяющий судить о степени успешности и рентабельности бизнеса.

Для коммерческих организаций, прибыль – это не что иное, как конечная цель финансово-хозяйственной деятельности. При этом, значение имеет не только фактически полученная прибыль, но и запланированная. Она служит ориентиром при составлении промежуточных план-фактных анализов, позволяет корректно запланировать планы закупок, производства, складирования и логистики.

Существует несколько основных видов прибыли. Анализ значений этих показателей позволяет оценить эффективность управления издержками предприятия и рентабельностью в целом.

- Бухгалтерская прибыль – это прибыль предприятия, рассчитанная по данным бухгалтерского учета. Представляет собой разницу между фактически полученными доходами и фактически понесенными расходами.

- Экономическая прибыль – это показатель, для расчета которого помимо данных бухгалтерского учета используют экспертные оценки, или, иначе говоря, экономические издержки:

- Возможные риски;

- Расходы, не учтенные в бухгалтерском учете;

- Упущенная выгода.

Формула расчета экономической прибыли выглядит несколько иначе:

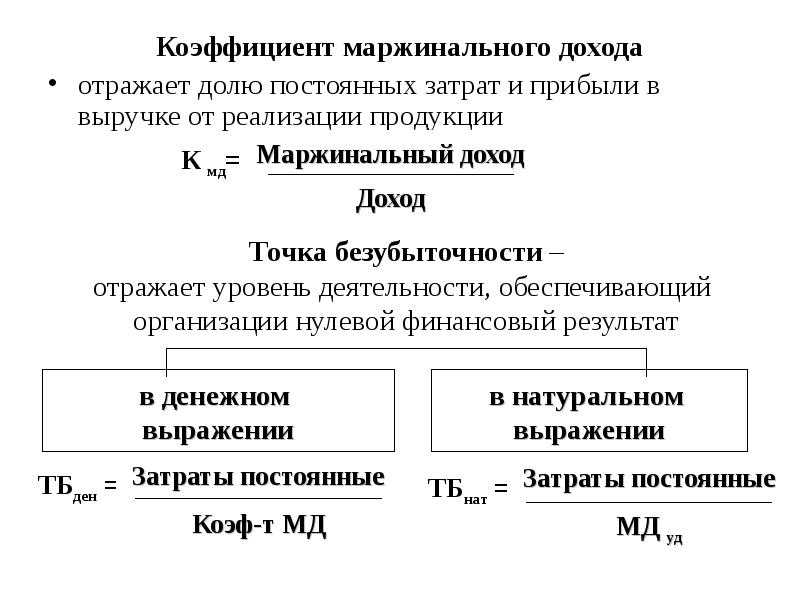

- Маржинальная прибыль – представляет собой разницу между выручкой и переменными расходами, зависящими напрямую от объема реализации. Т.о. при изменении объема продаж меняется и маржинальная прибыль.

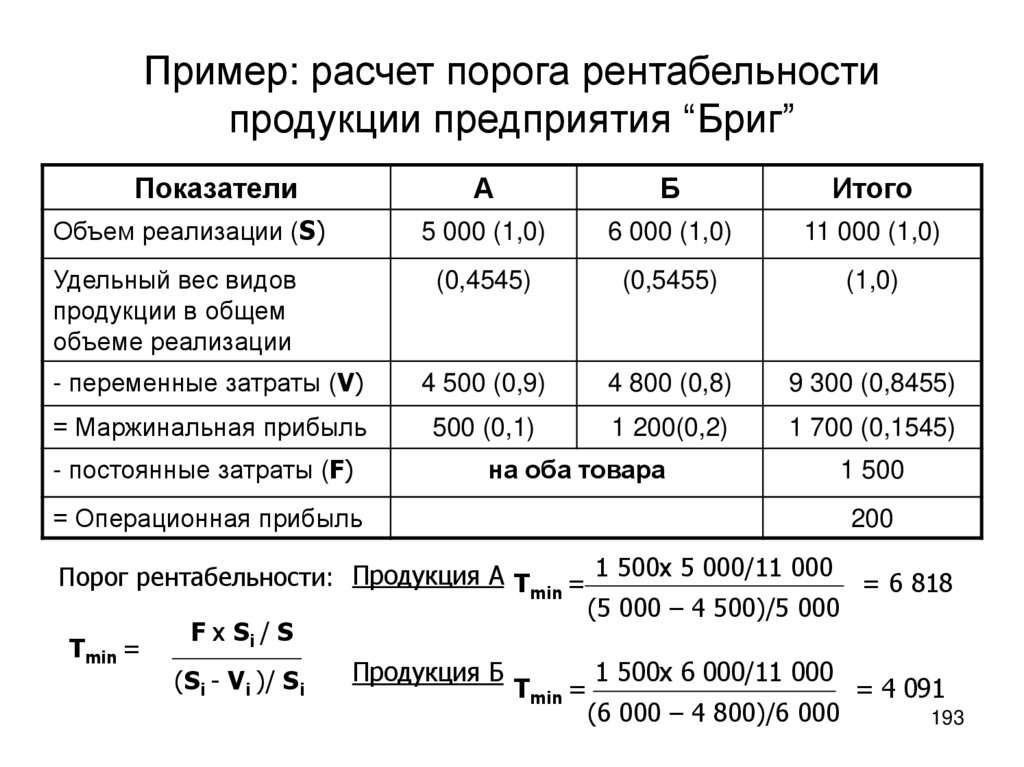

Формула расчета выглядит следующим образом:На основе маржинальной прибыли рассчитывается рентабельность предприятия:Анализ рентабельности в динамике показывает эффективность работы управленцев с переменными расходами.

Снижение показателя рентабельности на протяжении определенного периода времени свидетельствует об отрицательной динамике развития и является показателем к пересмотру подхода к управлению расходами.

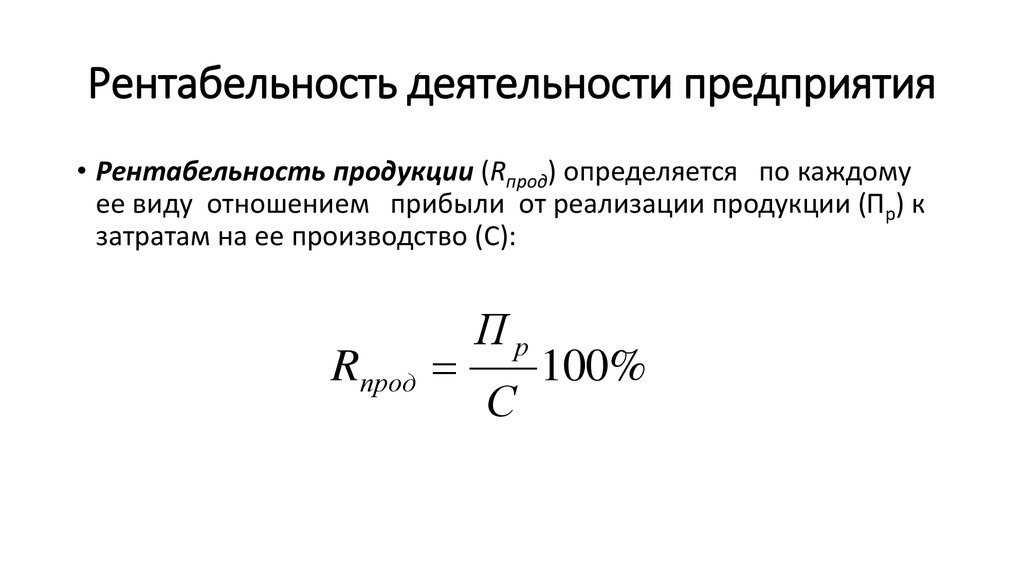

- Операционная прибыль (прибыль от реализации) – представляет собой разницу между выручкой и суммой постоянных и переменных затрат.

Рентабельность на основе операционной прибыли определяется по следующей формуле:

- Валовая прибыль – показатель, равный разнице между выручкой и прямыми затратами на производство (себестоимостью).

На базе валовой прибыли рентабельность не рассчитывают, т.к. для анализа эффективности необходимы абсолютные значения, валовая же прибыль – представляет собой пример относительных величин.

Анализ валовой прибыли в динамике необходим для понимания эффективности выпуска каждого вида товара или развития определенного направления бизнеса.

- Чистая прибыль – это выручка предприятия за определенный промежуток времени за вычетом всех видов издержек:

- Постоянных расходов;

- Переменных расходов;

- Налогов;

- Затрат на погашение кредитов и займов;

- Амортизации;

- Прочее.

Иными словами, чистая прибыль — это окончательный результат работы организации за определенный период.

Чистая прибыль является базой для:

- Определения размера финансирования развития бизнеса на будущее;

- Определения размера резервного фонда предприятия;

- Расчета сумм дивидендов для собственников и премий для наемных работников.

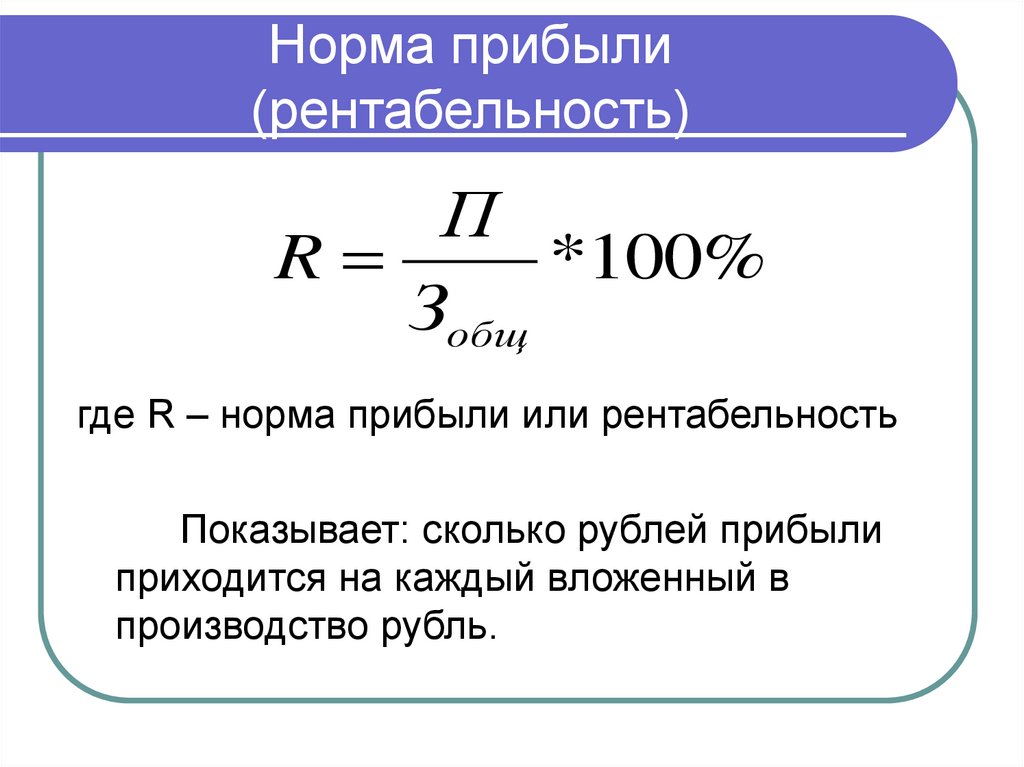

На основе чистой прибыли рассчитывается рентабельность. Это наиважнейший показатель, позволяющий принимать эффективные управленческие решения.

Больше полезной информации по теме — в «КонсультантПлюс». Если у вас еще нет доступа к системе, вы можете получить его на 2 дня бесплатно. Или закажите актуальный прайс-лист, чтобы приобрести постоянный доступ.

Что такое бухгалтерская прибыль

Статья по теме: Бухгалтерская прибыль Подробнее

Поговорим более подробно о бухгалтерской прибыли. Сразу стоит отметить, что показатель бухгалтерской прибыли может носить исключительно положительное значение, в противном случае, анализируя результаты деятельности предприятия, следует говорить об образовании убытков.

Следует помнить, что бухгалтерская прибыль наиболее полно отражает реальные финансовые результаты работы предприятия за анализируемый период. При определении налоговой прибыли, как правило в учете присутствуют расходы, не принимаемые к налоговому учету (не НУ).

Рассчитать показатель бухгалтерской прибыли можно воспользовавшись данными синтетических счетов бухгалтерского учета предприятия. Счет, предназначенный для аккумулирования данных о прибылях или убытках организации, имеет одноименное название 99 «Прибыли и убытки».

Ежемесячно, в момент закрытия месяца, на 99 счет переносятся результаты финансово-хозяйственной деятельности от основного и прочих видов деятельности:Помимо этого, 99 счет служит пристанью для таких бухгалтерских показателей как:

- Условный расход / доход по налогу на прибыль;

- Постоянные обязательства и платежи по налогу на прибыль;

- Суммы налоговых санкций.

Завершая год, бухгалтерская прибыль / убыток закрывается на счет 84 «Нераспределенная прибыль», после чего осуществляется реформация баланса. Год закрыт.Таким образом, переходя на бухгалтерский язык, можно сказать, что формула для расчета бухгалтерской прибыли / убытка выглядит следующим образом:Бухгалтерскую прибыль рассчитывают не только по итогам определенного временного промежутка. Подобный расчет можно сделать на любую заданную дату. В этом случае прибыль следует рассматривать как разницу между доходами и расходами как уже отнесенными на 90 и 91 счета, так и теми, что еще не отнесены на них.

Год закрыт.Таким образом, переходя на бухгалтерский язык, можно сказать, что формула для расчета бухгалтерской прибыли / убытка выглядит следующим образом:Бухгалтерскую прибыль рассчитывают не только по итогам определенного временного промежутка. Подобный расчет можно сделать на любую заданную дату. В этом случае прибыль следует рассматривать как разницу между доходами и расходами как уже отнесенными на 90 и 91 счета, так и теми, что еще не отнесены на них.

В рамках составления отчета о финансовых результатах принято выделять следующие виды бухгалтерской прибыли:

Что такое экономическая прибыль

Экономическая прибыль – это своего рода виртуальный показатель, участвующий в определении эффективности работы предприятия и помогающий установить истинное положение дел организации.

В расчете экономической прибыли учувствуют доход предприятия и все виды расходов, включая так называемые альтернативные издержки, которые никогда не принимаются в расчет бухгалтерской прибыли.

Стоит отметить, что экономическая прибыль может иметь два промежуточных значения, которые оцениваются в сравнении с нормальной прибылью:

- Положительное – говорит о той или иной степени успешности бизнеса;

- Отрицательное – говорит о неокупаемости бизнеса и отсутствии положительного эффекта от деятельности производства.

Выше мы подробно рассказали, что включается в расчет бухгалтерской прибыли. Поэтому, теперь с уверенностью можно утверждать, что основным различием в расчетах этих двух видов прибыли являются так называемые неявные издержки.

Экономическая прибыль всегда меньше бухгалтерской на величину этих издержек.

Формула, используемая при расчете экономической прибыли, представлена в нашей публикации выше.

Следует отметить, что общие издержки, в свою очередь, включают в себя:

- Явные (прямые) издержки или внешние затраты. Свое название они получили в виду того, что это издержки, которые отражены на счетах бухгалтерского учета:

- ФОТ персонала;

- Расходы на оплату коммунальных платежей;

- Затраты, понесенные на приобретение сырья и материалов;

- Аренда;

- Прочее.

- Неявные (скрытые) издержки несут в себе информацию о недополученном доходе. Можно сказать, что это виртуальный показатель, который рассчитывается в ходе жизнедеятельности предприятия. Самыми типичными примерами упущенной выгоды являются:

- Наличие простаивающего здания или оборудования, которые можно было был предоставить в аренду, но чего не было сделано;

- Отказ от инвестирования в новый, по факту оказавшийся прибыльный проект.

Резюмируя вышесказанное, можно расширить формулу для расчета экономической прибыли:

Что такое нормальная прибыль

Под нормальной прибылью следует понимать такой уровень дохода собственников предприятия, при котором у них сохраняется стремление продолжать развивать данное направление бизнеса. Иными словами, показатель нормальной прибыли используют для оценки инвестиционной привлекательности предприятия.

Значение нормальной прибыли используют для дополнительного анализа бухгалтерской и экономической прибылей.

Рост уровня показателя нормальной прибыли свидетельствует об эффективной работе вложенных в бизнес инвестиций. Такое предприятие выглядит привлекательно для новых инвесторов.

Снижение показателя нормальной прибыли указывает на невозможность извлечения прибыли из вложенных инвестиций. Внимательные инвесторы воздержатся вкладывать свои средства в такое предприятие.

Бухгалтерская и экономическая прибыль – в чем разница

Несмотря на то, что разница между бухгалтерской и экономической прибылями очевидна, тем не менее этот вопрос часто волнует умы начинающих экономистов и финансовых контролеров.

Выше мы подробным образом рассказали о каждом из этих двух видов прибыли, поэтому нам остается лишь подвести итог, представив его в виде сводной таблицы:

Расчет бухгалтерской и экономической прибыли

Методики расчета бухгалтерской и экономической прибылей мы подробно рассмотрели в разделах, посвященным этим видам прибыли. Однако, стоит уделить особое внимание интерпретации результатов проведенного финансового анализа прибыли.

Значение результатов расчета

Экономическая сущность показателя расчета прибыли заключена в ее функциях. Выделяют три главные функции этого значения:

- Стимулирующая;

- Распределительная;

- Показатель эффективности деятельности предприятия.

Прибыль как экономический показатель определяет конечный финансовый результат работы предприятия и выражена в виде разницы общей суммы дохода и затратами на производство и реализацию продукции, включая убытки от отдельных хозяйственных операций.

Из этого следует вывод, что прибыль – ни что иное, как плод взаимодействия множества различных компонентов бизнес-процесса как с положительными, так и с отрицательными показателями.

Неоднократно в публикации мы говорили о совокупном доходе или выручке, однако, до сих пор обошли стороной вопрос: что же собой представляет совокупный доход?

Совокупный доход – это сумма в денежном или ином эквиваленте, полученная в результате реализации определенного количества продукции.

Таким образом, формула расчета выглядит следующим образом:Становится ясно, что прибыль напрямую зависит от:

- Количества отгруженной продукции;

- Ценой единицы продукции;

- Экономическими издержками:

- Явные – представлены очевидными, фактически понесенными затратами. Явные издержки также называют бухгалтерскими издержками;

- Неявные – альтернативные издержки. Представлены не фактически понесенными расходами, но недополученными в ходе неправильного управления доходами.

Определение бухгалтерской прибыли традиционно базируются на двух глобальных концепциях:

- Концепция поддержания благосостояния или сохранения капитала – финансовый результат это ни что иное, как увеличение собственного капитала предприятия, что вытекает из улучшения благосостояния организации. В основе концепции лежит изменение актива и пассива баланса. Таким образом, прибыль — это увеличение экономических ресурсов, находящимися в распоряжении предприятия.

- Концепция эффективности или наращивания капитала. В основе лежит понимание, что прибыль – это ни что иное, как разница между доходами и расходами.

Анализируя бухгалтерскую прибыль, нельзя забывать, что значение этого показателя имеет свои существенные недостатки:

- Ни в отечественной, ни в зарубежной теории финансового анализа не существует четкой и единой формулировки понятия бухгалтерской прибыли;

- На значение показателя оказывают влияния стандарты бухгалтерского учета, принятые в той, или иной стране. Различия подходов к расчету бухгалтерской прибыли зачастую делает несопоставимым анализ прибыли филиалов одного предприятия, находящихся на территории разных стран;

- Инфляционная составляющая уровня цен блокирует сравнительный анализ результатов бухгалтерской прибыли, полученных за разные отчетные периоды;

- Данные бухгалтерской (финансовой) отчетности не дают полноценной информации об увеличении или уменьшении капитала организации, т. к. в отчетности не отражаются экономические затраты, связанные с привлечением долгосрочных ресурсов.

к. в отчетности не отражаются экономические затраты, связанные с привлечением долгосрочных ресурсов.

к. в отчетности не отражаются экономические затраты, связанные с привлечением долгосрочных ресурсов.Важно понимать, что с экономической точки зрения, говорить о росте капитала можно в тех случаях, когда выгоды от использования долгосрочных ресурсов выше, чем экономические затраты на их привлечение. Как мы уже отметили, получить данную информацию из финансовой отчетности невозможно, поэтому, стремление получить данные об эффективности использования капитала привело финансистов к решению проводить анализ экономической прибыли предприятия.

Понятие «экономическая прибыль» подразумевает увеличение экономической стоимости организации. С развитием рынка ценных бумаг, само понятие «экономическая прибыль» претерпело значительные изменения. Равно как и с бухгалтерской прибылью, существует немало разночтений правил расчёта экономической прибыли. Однако, все их объединяет принципиальная разница в сравнении с «бухгалтерским» подходом, что следует понимать под «уровнем достатка».

Экономическая прибыль рассматривается как разница между рентабельностью вложенного капитала и средневзвешенной стоимостью самого капитала, умноженного на величину вложений.

В современных реалиях, при расчете средневзвешенной стоимости капитала нельзя не учитывать нестабильность экономической ситуации, что проявляется в значительных колебаниях процентных ставок.

Теоретически, экономическая прибыль призвана сравнить рентабельность вложенных инвестиций в сравнении с минимально необходимой доходностью.

Следуя данной теории, экономическую прибыль также можно представить, как разницу между чистой операционной прибылью после налогообложения и размером вложенных инвестиций, умноженных на средневзвешенную стоимость капитала. Данный расчет представляет информацию о разнице между тем, что компания фактически зарабатывает и тем минимумом, который необходим для удовлетворения потребностей инвесторов.

С этой точки зрения, разница между бухгалтерской и экономической прибылями заключается в том, что при расчете экономической прибыли учитывается стоимость использования всех долгосрочных и иных процентных обязательств, а при расчете бухгалтерской – только расходы по уплате процентов по заемным средствам.

Мы снова подошли к вопросу альтернативных издержек или отвергнутых возможностей, имеющих место быть при расчете экономической прибыли. Отсюда следует вывод, что именно экономическая прибыль позволяет определить эффективность использования ресурсов и возможностей.

Положительное значение показателя экономической прибыли свидетельствует о том, что предприятие заработало больше того, что необходимо для покрытия стоимости используемых ресурсов, следовательно, компания обеспечила дополнительный доход тем, кто инвестировал в нее свой капитал.

В случае отрицательного значения показателя экономической прибыли следует говорить о том, что компания не сумела покрыть стоимость привлеченных инвестиций, иными словами – компания продает доверенный ей капитал. Такая ситуация может спровоцировать отток капитала из неприбыльного производства в компании с более интересными инвестиционными проектами.

Сегодня мы очень много говорим и сравниваем бухгалтерскую и экономическую прибыли, однако, следует помнить, что эти два понятия не имеют прямого сопоставления их значений. Каждый из них имеет собственную сферу применения. Гораздо правильнее говорить об этих понятиях как о взаимодополняющих способах анализа деятельности предприятия. В некоторых случаях, результаты, полученные при расчете экономической прибыли, могут полностью опровергнуть результаты анализа прибыли бухгалтерской и явиться предпосылкой для продолжения аналитической работы.

Каждый из них имеет собственную сферу применения. Гораздо правильнее говорить об этих понятиях как о взаимодополняющих способах анализа деятельности предприятия. В некоторых случаях, результаты, полученные при расчете экономической прибыли, могут полностью опровергнуть результаты анализа прибыли бухгалтерской и явиться предпосылкой для продолжения аналитической работы.

Если говорить об оценке эффективности работы хозяйствующих субъектов, то, бесспорно, показатель экономической прибыли значительно полнее отражает информацию в сравнении с аналогичными результатами расчета бухгалтерской прибыли. Такая ситуация возникает из-за того, что экономическая прибыль сравнивает полученный финансовый результат, с результатом, обеспечивающим реальное, а не номинальное сохранение инвестированных в бизнес средств.

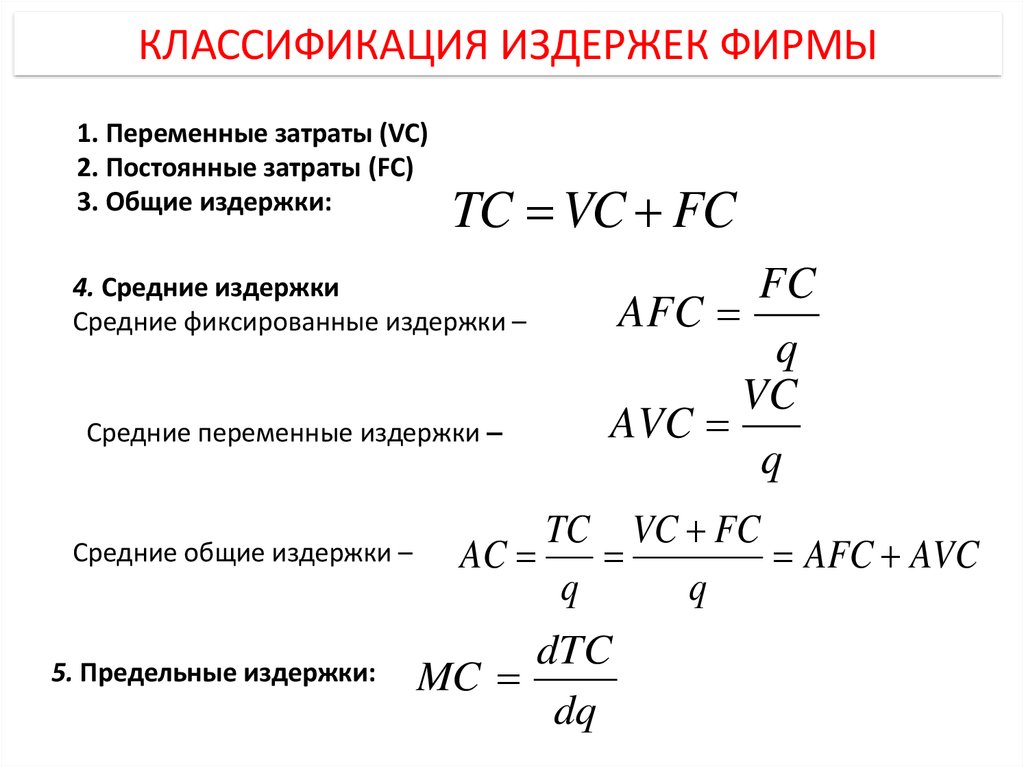

Бухгалтерские и экономические издержки

Равно как и бухгалтерская и экономическая прибыли, бухгалтерские и экономические издержки – это два совершенно разных понятия в виду того, что в их основе лежат два различных подхода к оценке деятельности хозяйствующего субъекта.

Под бухгалтерскими издержками следует понимать совокупность затрат, понесенных компанией в ходе производственной деятельности. Такие издержки принято называть внешними.

Понятие экономических издержек более полное и, помимо внешних издержек, включает в себя еще и внутренние – альтернативные. К альтернативным издержкам принято относить затраты на ресурсы, которые принадлежат владельцам бизнеса:

- Предпринимательская способность владельца бизнеса;

- Труд учредителей;

- Собственный капитал владельца бизнеса;

- Недвижимость;

- Земля.

При расчете бухгалтерских издержек следует суммировать все внешние затраты, понесенные компанией на протяжении анализируемого периода времени. Для расчета экономических издержек, показатель бухгалтерских издержек следует увеличить на значение альтернативных издержек.

Явные и неявные издержки в отношении прибыли

Деление издержек на явные и неявные – это один из механизмов детализации затрат и упущенных выгод в целях проведения анализа и бюджетирования.

Явными издержками принято называть фактически понесенные расходы, отраженные в системе бухгалтерского учета. Проще говоря, это типичные издержки, необходимые для обеспечения жизнедеятельности бизнес процесса:

- Затраты на производство;

- Логистику;

- Реализацию;

- Управленческие нужды.

Свое название «бухгалтерские» эти издержки получили из-за того, что основным источником информации являются данные бухгалтерского учета и отчетности.

Под неявными издержками следует понимать внутренние расходы организации, т.е. те средства, которые фактически не потеряны, но шанс получить выгоду от их использования упущен. Таким затратам не отведено своего места в бухгалтерском учете предприятия, поэтому они носят оценочный характер.

Неявные издержки представляют собой разницу между фактически полученным доходом от имеющихся активов и потенциальной прибылью, которую можно было бы получить, если бы процесс управления активами был построен иным способом.

Сравнивая явные и альтернативные затраты можно безошибочно утверждать, что главное отличие между двумя видами затрат заключается в способе их оценки:

- Явные издержки можно отследить и проконтролировать;

- Неявные издержки – носят оценочный характер.

Несмотря на различия двух видов затрат, каждой компании необходимо отслеживать и контролировать каждый из них. Явные издержки контролируются с целью поддержания рентабельности организации на приемлемом уровне. Контроль неявных необходим для полноценного использования активов организации. Если совокупный анализ обоих видов затрат показывает, что альтернативное использование капитала более выгодно, по сравнению с текущем, то руководством компании должно быть принято взвешенное решение о порядке использования имеющихся в компании активов. Иначе говоря, контроль издержек необходим для оптимизации. затрат.

***

Сегодня в публикации мы постарались показать степень значимости контроля и правильной оценки затрат и прибыли предприятия. Постарались доходчиво объяснить разницу между бухгалтерской и экономической составляющей этих понятий. Нам остается только выразить надежду, что статья окажется полезной для вас.

Постарались доходчиво объяснить разницу между бухгалтерской и экономической составляющей этих понятий. Нам остается только выразить надежду, что статья окажется полезной для вас.

Кафедры

Кафедры

-

Водоснабжение, водоотведение и гидротехника

-

Геотехника и дорожное строительство

-

Городское строительство и архитектура

-

Градостроительство

-

Дизайн и художественное проектирование интерьера

-

Землеустройство и геодезия

-

Инженерная экология

-

Иностранные языки

-

Информационно-вычислительные системы

-

История и философия

-

Кадастр недвижимости и право

-

Маркетинг и экономическая теория

-

Математика и математическое моделирование

-

Менеджмент

-

Механизация и автоматизация производства

-

Механика

-

Начертательная геометрия и графика

-

Организация и безопасность движения

-

Основы архитектурного проектирования

-

Рисунок, живопись и скульптура

-

Строительные конструкции

-

Теплогазоснабжение и вентиляция

-

Технология строительных материалов и деревообработки

-

Управление качеством и технологии строительного производства

-

Физика и химия

-

Физическое воспитание

-

Экономика, организация и управление производством

-

Экспертиза и управление недвижимостью

-

Эксплуатация автомобильного транспорта

Новости

- Главные новости

- Научные мероприятия

- Жизнь университета

Дата: 11-28-2022 Просмотры: 87

Дата: 11-26-2022 Просмотры: 85

Дата: 11-25-2022 Просмотры: 106

Дата: 11-16-2022 Просмотры: 64

Дата: 11-14-2022 Просмотры: 96

Дата: 11-14-2022 Просмотры: 86

Дата: 11-25-2022 Просмотры: 95

Дата: 11-11-2022 Просмотры: 161

Дата: 10-28-2022 Просмотры: 166

Бакалавриат/Специалитет

Магистратура

Аспирантура

Наука

- Научные направления

- Научные издания

- Диссертационные советы

Ресурсы

Предельная ставка против рентабельности: доход от недвижимости

У каждого инвестора в недвижимость, независимо от того, сосредоточены ли они на коммерческой или жилой недвижимости, есть свой собственный набор требований, которые они используют, чтобы определить, стоит ли покупать инвестиционную недвижимость.

При инвестировании в коммерческую недвижимость есть два широко используемых метода измерения доходности инвестиций в недвижимость: норма капитализации («потолочная» ставка) и рентабельность затрат.

Ставка капитализации и рентабельность затрат имеют свои сильные и слабые стороны при измерении доходности недвижимости, но оба показателя полезны при оценке профиля риска/доходности недвижимости. В этой статье содержится дополнительная информация о ставке капитализации и рентабельности затрат, в том числе о том, что представляют собой эти показатели и когда их использовать.

Инвестиционная стратегия FNRP направлена на приобретение доминирующих на рынке розничных торговых центров с привязкой к продуктовым магазинам со значительной скидкой по сравнению с восстановительной стоимостью. Наша стратегия направлена на создание долгосрочной прибыли с поправкой на риск для наших инвесторов. Нажмите здесь, чтобы увидеть исключительные возможности CRE FNRP для аккредитованных инвесторов.

Что такое предельная ставка?

Ставка капитализации собственности или «ставка капитализации» представляет собой отношение чистого операционного дохода собственности к цене ее покупки. Математически расчет ставки капитализации представляет собой чистую операционную прибыль (NOI), деленную на цену покупки или рыночную стоимость:

Результат расчета ставки капитализации выражается в процентах, но важнее то, что представляет собой ставка капитализации. Интуитивно ставка капитализации представляет собой «норму прибыли», которую инвестор может ожидать при покупке недвижимости за наличные в первый год владения. Например, если недвижимость приносит 1 миллион долларов чистого операционного дохода (NOI = общий доход за вычетом операционных расходов) в первый год, а цена покупки составила 15 миллионов долларов, результирующая ставка капитализации в 7% представляет собой годовой доход за первый год.

Однако важно отметить, что ставка капитализации измеряет только один момент времени и может представлять различные потоки денежных средств. Ставка капитализации может представлять собой скользящий NOI за 12 месяцев, и в этом случае она будет называться «скользящая ставка капитализации». Или он может представлять ожидаемый денежный поток в 1-м году, и в этом случае он будет называться «первоначальной ставкой капитализации». Всегда важно указывать, какая ставка ограничения используется.

Несмотря на то, что расчет максимальной ставки может быть простым, логика, стоящая за ним, совсем не та. Знаменатель в уравнении ставки капитализации, покупная цена, может зависеть от множества факторов, включая местоположение, базу арендаторов, арендные ставки и аренду на месте. Например, недвижимость, расположенная на сильном рынке, таком как Денвер, штат Колорадо, с долгосрочной арендой и финансово обеспеченными арендаторами, скорее всего, будет продаваться по более высокой цене, чем аналогичная недвижимость, расположенная в Омахе, штат Небраска, с краткосрочной арендой и маржинальной арендой. арендаторы.

Когда использовать расчет капитальной ставки

Существует три различных сценария, в которых расчет капитальной ставки может быть очень полезен при определении индивидуальной стратегии инвестирования в недвижимость:

1.

Сравнение недвижимостисвойств, их соответствующие ставки капитализации позволяют быстро сравнить. Если один объект недвижимости имеет хорошую ставку капитализации 5%, а другой объект имеет более высокую ставку капитализации 10%, премия за риск для второго объекта означает, что с ним есть какая-то проблема, которая гарантирует более низкую цену и / или более близкую цену. осмотр.

2. Сравнение тенденций

Изучение тенденции ставок капитализации на конкретном рынке недвижимости может быть полезным индикатором того, как рынок воспринимает актив или класс активов. Если тренд ставки капитализации снижается (что хорошо), это может указывать на высокий спрос и ключ к пониманию того, куда движется рыночная стоимость.

3. Расчеты «оборотной стороны конверта»

Перестроенная формула для ставки капитализации может также использоваться для расчета обратной стороны конверта для покупной цены или оценки, если NOI известен. Например, если мы оцениваем недвижимость, где NOI составляет 100 000 долларов США, и мы знаем, что предельные ставки для аналогичных объектов на том же рынке составляют около 7%, мы можем быстро оценить потенциальную рыночную стоимость собственности в размере 1,42 миллиона долларов США.

Как бы полезно это ни было, существуют некоторые ограничения на использование ставки капитализации в качестве способа оценки покупной цены собственности и/или потенциального дохода. Если целевая собственность имеет нерегулярные денежные потоки или если это возможность добавления стоимости, ставка капитализации не очень полезна, поскольку она зависит от стабильных денежных потоков.

Например, дохода от устаревшего многоквартирного дома с 40-процентной загрузкой, вероятно, недостаточно для покрытия расходов, что приводит к отрицательной максимальной ставке.

Однако инвестор может рассматривать это как возможность приобрести недвижимость, отремонтировать ее и сдать в аренду, что со временем приведет к ряду растущих денежных потоков и предельных ставок. Если ставка капитализации могла быть отрицательной на момент приобретения, она может стать положительной после завершения ремонта и стабилизации. В таком сценарии рентабельность затрат может быть более ценным показателем для измерения доходности недвижимости.

Что такое рентабельность затрат?

Рентабельность затрат аналогична максимальной ставке, но является перспективным показателем, поскольку учитывает затраты, необходимые для стабилизации сдаваемого в аренду имущества, и итоговый NOI после стабилизации. Математически расчет рентабельности затрат представляет собой цену покупки плюс расходы на ремонт, разделенные на потенциальный NOI:

Обратите внимание, что знаменатель в формуле рентабельности затрат представляет собой потенциальный NOI, который может быть через два или три года после ремонта. завершены, и доход от аренды был увеличен, чтобы увеличить возврат инвестиций.

Рентабельность затрат полезна, поскольку позволяет инвестору сравнить доход, который он может получить от серии стабилизированных денежных потоков сегодня, с годовым доходом, который он мог бы получить в будущем. Или, другими словами, рентабельность затрат полезна, чтобы попытаться определить, выгоднее ли платить больше за недвижимость со стабильными денежными потоками или платить меньше за недвижимость, которая потенциально может иметь более высокие денежные потоки. Чтобы проиллюстрировать это, рассмотрим приведенный ниже пример, когда человек выбирает между двумя различными вариантами инвестирования.

Возврат затрат Пример

Предположим, инвестор думает о том, чтобы заплатить запрашиваемую цену в размере 10 миллионов долларов США за полностью занятый, полностью стабилизированный многоквартирный дом, который сегодня приносит 1 миллион долларов NOI, что подразумевает 10-процентную ставку капитализации (10 000 000 долларов США / 1 000 000 долларов США). . Или инвестор может приобрести недвижимость с добавленной стоимостью с 60-процентной загрузкой за 7 миллионов долларов, для которой требуется работа на 3 миллиона долларов. На момент покупки в собственности было 600 000 долларов NOI, но после завершения ремонта она принесет 1,2 миллиона долларов NOI. Используя приведенную выше формулу, рентабельность затрат составляет 8,33% (7 000 000 долларов США + 3 000 000 долларов США / 1 200 000 долларов США). Таким образом, за те же первоначальные инвестиции в размере 10 миллионов долларов инвестор может получить больший поток дохода в будущем. Применение той же ставки капитализации в 10% к 1,2 миллиона долларов в будущем NOI означает, что стоимость составит 12 миллионов долларов. Приобретя актив с большим риском и выполнив успешный план восстановления, инвестор превратил те же инвестиции в размере 10 миллионов долларов в большую прибыль.

Хотите узнать больше?

First National Realty Partners — одна из ведущих в стране компаний, занимающихся частными инвестициями в коммерческую недвижимость. Сосредоточившись на поиске многоквартирных активов мирового класса, стоимость которых значительно ниже внутренней стоимости, мы стремимся обеспечить превосходную долгосрочную доходность с поправкой на риск для наших инвесторов, одновременно создавая сильные экономические активы для сообществ, в которые мы инвестируем.

Мы используйте формулы рентабельности затрат и ставки капитализации для оценки потенциальных инвестиций. Если вы хотите узнать больше о наших инвестиционных возможностях, свяжитесь с нами по телефону (800) 605-49. 66 или [email protected] для получения дополнительной информации.

Ставка капитализации против рентабельности затрат: оценка коммерческой недвижимости

Многие инвесторы спрашивают нас, какую норму капитализации (ставка капитализации) мы использовали для приобретения недвижимости. Вопрос простой, но ответ сложный, потому что оценка недвижимости никогда не сводится к одному показателю. Мы приобрели недвижимость с капитальной ставкой ниже нуля и передали другие с капитальной ставкой выше 15%.

Что такое предельная ставка?

Максимальная ставка — это норма прибыли, которую вы ожидаете получить от собственности в течение первого года владения, за исключением затрат на улучшение собственности и финансовых затрат. Думайте о ставке капитализации как о дивидендах, которые можно было бы получить в первый год, если бы недвижимость была приобретена за все наличные деньги. Ставка капитализации рассчитывается путем деления чистого операционного дохода (NOI), который представляет собой доход от собственности, за вычетом необходимых операционных расходов на цену покупки. Например, если недвижимость приносит 500 000 долларов NOI в первый год владения и продается за 8 миллионов долларов, первоначальная ставка капитализации составляет 6,25% (500 000 долларов, разделенные на 8 000 000 долларов).

Ограничение скорости представляет собой снимок во времени. В некоторых случаях предельная ставка представляет собой «скользящую предельную ставку», которая представляет NOI, полученный на объекте за предшествующий 12-месячный период. В других случаях ставка капитализации является «начальной» или «начальной» ставкой капитализации, которая отражает прогнозируемый NOI за первые 12 месяцев владения. Это важно прояснить, потому что скользящая ставка капитализации может сильно отличаться от начальной ставки капитализации. Например, если прогнозируется изменение доходов от собственности (например, увеличение или уменьшение заполняемости или повышение арендной ставки в связи с ремонтом) или расходов (например, увеличение или уменьшение налогов на недвижимость или изменение операционных расходов), предельная ставка не будет точным датчиком для определения стоимости.

Подписаться Inline

Раз в месяц получайте статьи об инвестициях в недвижимость.

Подписка

Ставки капитализации сильно зависят от ожидаемого будущего роста базового NOI, кредита арендатора, договорной продолжительности аренды и ликвидности, доступной на этом инвестиционном рынке. Активы, расположенные на основных прибрежных рынках в Соединенных Штатах и других глобальных центрах, таких как Лондон, Токио и Сидней, имеют глобальные инвесторы, требующие приобрести ограниченное количество активов, существующих на этих рынках. В результате все они считаются чрезвычайно ликвидными инвестиционными рынками, а объем спроса со стороны инвесторов оказывает повышательное давление на цены, что приводит к снижению ставок капитализации. Эти рынки также, как правило, имеют сильные факторы экономического роста, которые позволяют владельцам повышать арендную плату по сравнению с рынками с более слабыми фундаментальными факторами. Например, при существенном росте рыночной арендной платы недвижимость в Нью-Йорке с капитальной ставкой 4% может повысить доходность до 6–8% и значительно вырасти в цене. И наоборот, на таких рынках, как Толедо, штат Огайо, где перспективы ликвидности и экономического роста невелики, инвесторы должны убедиться, что они получают большую часть своего дохода от доходности, поскольку шансы на повышение стоимости низки, что может означать, что эти активы продаются по 12 % капитальной ставки.

Когда использовать предельную ставку

Для стабилизированных свойств с предсказуемыми потоками доходов показатель капитальной ставки может служить полезным инструментом оценки и может быть полезен для сравнения возможностей друг с другом. Например, недвижимость Walgreens с 30-летней арендой в Чикаго будет иметь такую же ставку капитализации, как Walgreens в Майами, при прочих равных условиях. В этом примере инвестора меньше беспокоит реальная физическая собственность, чем кредитоспособность Walgreens и их способность соблюдать условия аренды в течение всего 30-летнего срока. Эта инвестиция больше похожа на облигацию, поскольку владелец покупает стабильный 30-летний поток дохода, поэтому ставки капитализации обычно ниже (в диапазоне 5,0–6,0%) и почти полностью основаны на основном кредитном качестве. жилец.

Ограничения максимальной ставки

Для инвестиций с несколькими арендаторами, особенно возможностей, когда кто-то делает ряд улучшений с добавленной стоимостью, ставка максимальной капитализации не имеет значения из-за нестабильности основных денежных потоков. Например, офисное здание, занятое на 30%, может иметь отрицательный NOI, поскольку доходов недостаточно для покрытия операционных расходов, что приводит к отрицательной ставке капитализации. Однако это может оказаться невероятной возможностью, если владелец стабилизирует недвижимость за счет реинвестирования. Чтобы оценить эти типы возможностей, мы используем другую метрику, называемую рентабельностью затрат.

Что такое рентабельность затрат?

Рентабельность затрат — прогнозная предельная ставка; он принимает во внимание как затраты, необходимые для стабилизации имущества, так и будущий NOI после того, как имущество будет стабилизировано. Он рассчитывается путем деления покупной цены на потенциальный NOI. Мы используем рентабельность затрат, чтобы определить, сможем ли мы потенциально генерировать поток доходов больше, чем мы могли бы получить, если бы мы сегодня приобрели стабилизированный актив.

Например, если сегодня полностью отремонтированные, стабилизированные объекты недвижимости продаются по ставке капитализации 6%, это будет означать, что за 20 миллионов долларов мы получим 1,2 миллиона долларов NOI. Если бы мы приобрели возможность с добавленной стоимостью за 18 миллионов долларов, которая требует еще 2 миллионов долларов на капитальные ремонты, это обошлось бы в общей сложности в 20 миллионов долларов. Предположим, что недвижимость плохо управлялась и занята только на 80%, а NOI составляет 750 000 долларов. Однако после того, как бизнес-план по добавленной стоимости будет выполнен, через три года NOI собственности может увеличиться до 1,5 миллиона долларов. Рентабельность стоимости этой недвижимости составит 7,5% (1,5 миллиона долларов разделить на 20 миллионов долларов). Теперь у нас есть доход в размере 1,5 миллиона долларов, и если мы разделим его на стабилизированную ставку капитализации в размере 6%, то стоимость собственности теперь составит 25 миллионов долларов, что создает значительную стоимость по сравнению с покупкой стабилизированного актива.

Ставка капитализации — это просто одна из многих линз, которые инвесторы должны использовать для оценки инвестиций в недвижимость. Крайне важно знать, что представляет собой ставка капитализации и ее ограничения, чтобы понять, как ее использовать при оценке недвижимости. Самое главное, ставка капитализации не должна заменять лучший метод оценки недвижимости: анализ дисконтированных денежных потоков. Оценка недвижимости сложна и представляет собой одновременно и искусство, и науку; в лучших методах оценки используется комбинация скользящей и начальной ставок капитализации, допущения в отношении ставки капитализации после продажи следующему покупателю, а также рентабельность затрат. Использование предельных ставок изолированно может привести к плохим результатам.

Об авторе