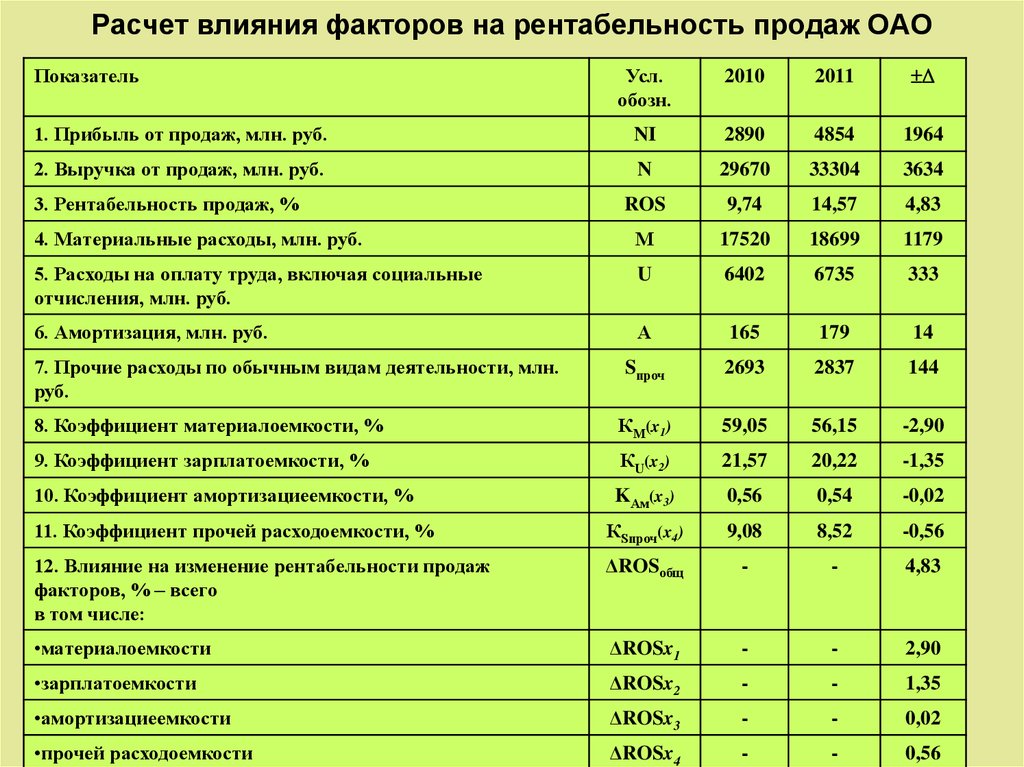

Рентабельность пример расчета: как рассчитать и зачем она нужна — формула и примеры расчета показателей

Примеры расчёта инвестиций в недвижимость Германии

Главная цель финансового расчета — рассчитать рентабельность на собственные средства. Обычно мы ориентируемся на инвестиционный период в 10 лет. Приведём несколько основных показателей и покажем подробные примеры расчётов для различных видов недвижимости.

- Инвестиция 1 500 000 евро

- Инвестиция 4 000 000 евро

- Инвестиция 40 000 000 евро

Общий размер инвестиции

Складывается из стоимости объекта и всех сопутствующих расходов на этапе покупки и оформления, а именно:

- Налога на приобретение, размер которого варьируется в зависимости от региона, в котором расположена недвижимость.

- Услуг нотариуса — от 1 до 2% в зависимости от стоимости объекта. Если вы берете финансирование, и у вас будет ипотечное обременение — прибавьте к нотариальным расходам порядка 1% от стоимости кредита.

- Оплаты консультаций экспертов, оценки, расходы, связанные с открытием юридического лица.

- Комиссии — оплаты услуг маклера. В начале 2021 года в Германии вступает в силу закон: при покупке квартиры комиссия оплачивается продавцом и покупателем поровну. На сегодня её размер составляет 3-6% нетто от стоимости покупки объекта.

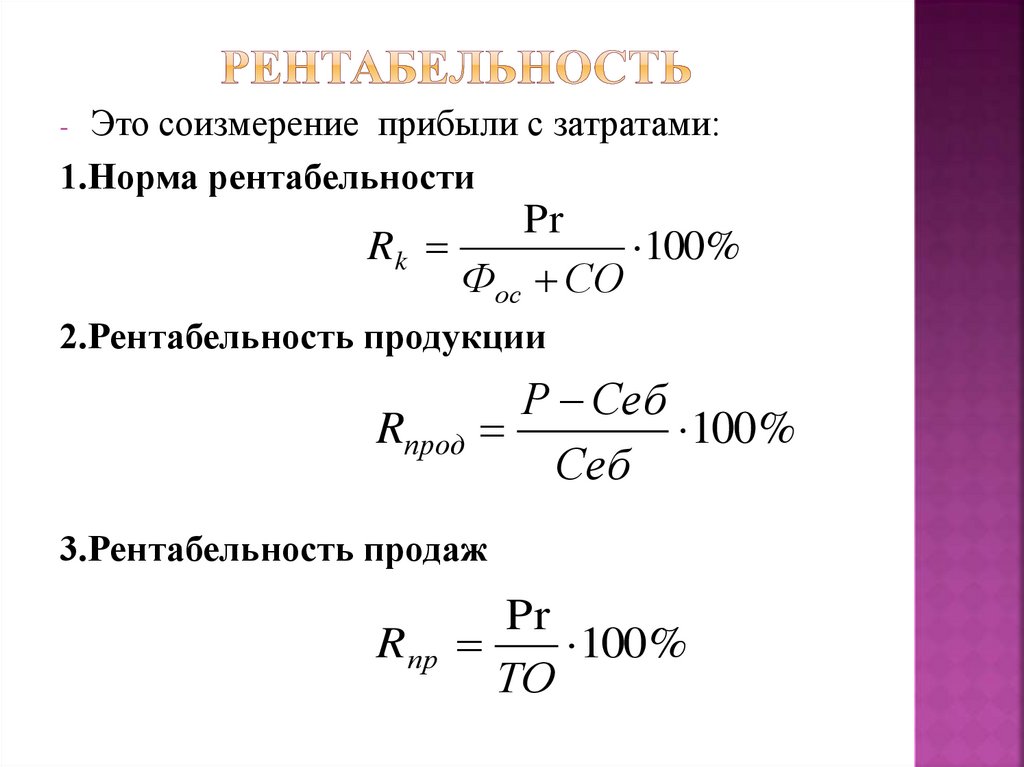

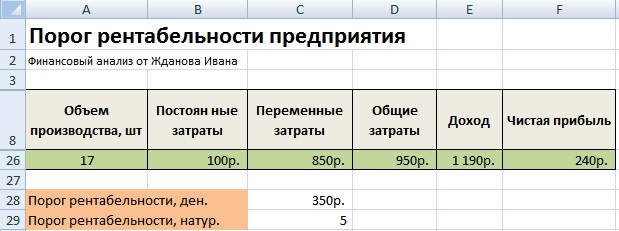

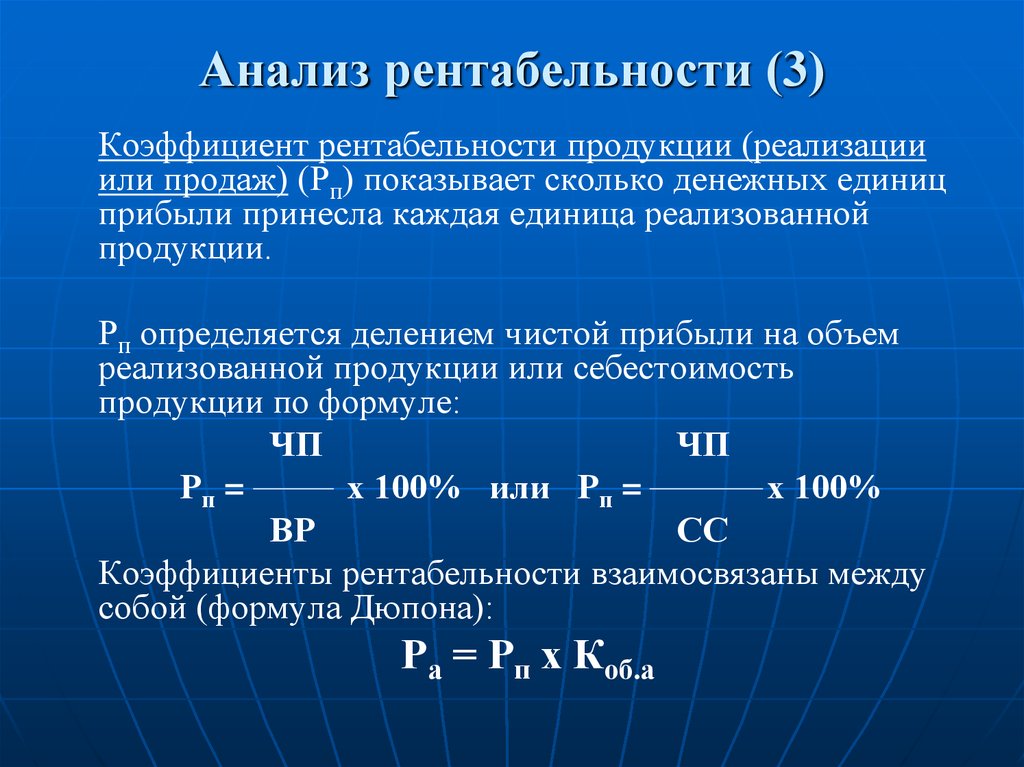

Базовый показатель рентабельности рассчитывается как соотношение суммы ежегодного дохода от аренды и стоимости объекта. Такой способ подсчета рентабельности подходит для сравнительной начальной оценки, но не учитывает затраты на содержание, налоги, расходы на управление и потери при простое объекта.

Формула расчёта начальной рентабельности:

Доход от аренды

без учёта расходов

на эксплуатацию

—————————————— х 100%

Стоимость объекта без учета

дополнительных расходов

Расходы после приобретения объекта

Asset и Property Management — расходы на управление объектом и менеджмент компании.

Операционные расходы в год: на содержание здания, обслуживание коммунальных систем. Могут меняться от года к году. За основу расчёта берутся среднестатистические данные.

Могут меняться от года к году. За основу расчёта берутся среднестатистические данные.

Налог на прибыль GmbH. В первые два года владения его можно снизить до нуля за счёт сопутствующих инвестиционных расходов. При расчетах налога используются различные инструменты оптимизации: частный займ, зарплата директора и другие, что помогает сократить налоговое бремя.

Пример инвестиции на сумму 1 500 000 евро — доходный дом

Амортизация

Это сумма износа здания, ежегодное обесценивание объекта с налоговой точки зрения. Сумма, на которую инвесторы не платят налог. Вы заинтересованы в том, чтобы она была максимально высокой. В законе прописаны определенные нормы, на основании которых амортизация объектов недвижимости колеблется от 1,25 до 10%, в зависимости от года строительства и назначения объекта. На практике величина амортизации — от 2 до 4 %.

Финансирование банком

Размер заемных средств – размер финансирования, заемный капитал, полученный под залог недвижимости.

Размер собственного капитала – фактическое денежное участие инвестора в проекте, инвестируемый частный капитал.

Эффективная ставка по кредиту – определяет реальную стоимость кредита. Кроме процентной ставки по кредиту она учитывает и все сопутствующие расходы (комиссии) по его обслуживанию. Эта ставка фиксируется на 5 и 10 лет, но есть и исключения.

Срок кредитования — период, позволяющий полностью погасить задолженность перед банком.

Пример инвестиции на сумму 4 000 000 евро — супермаркет

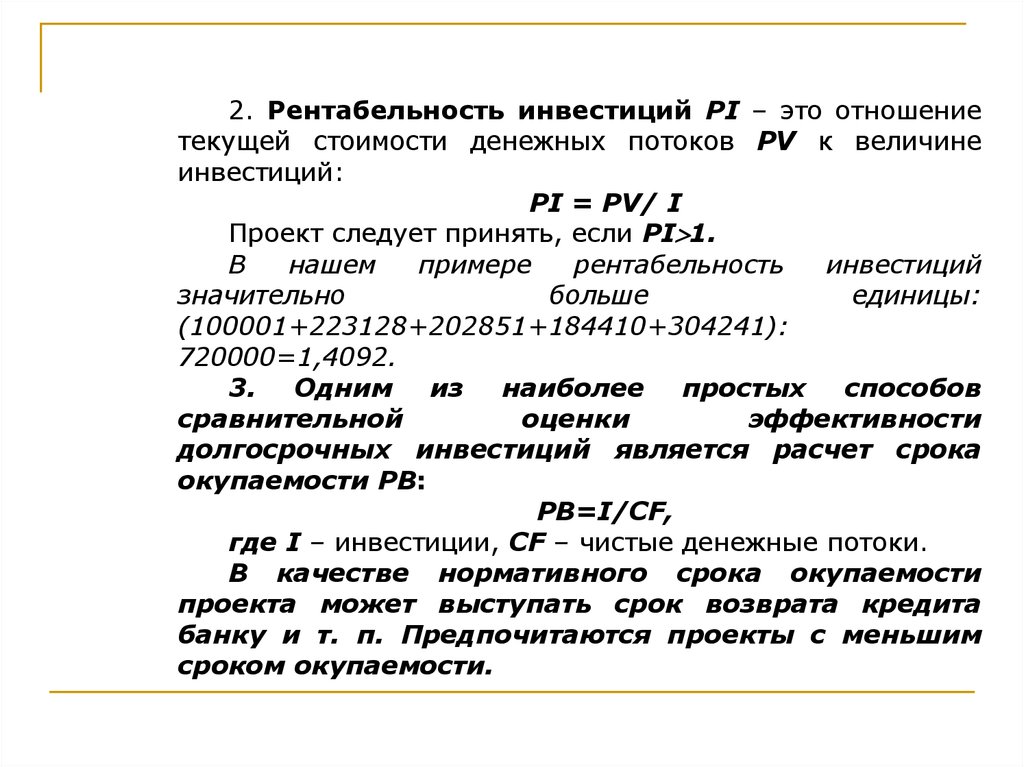

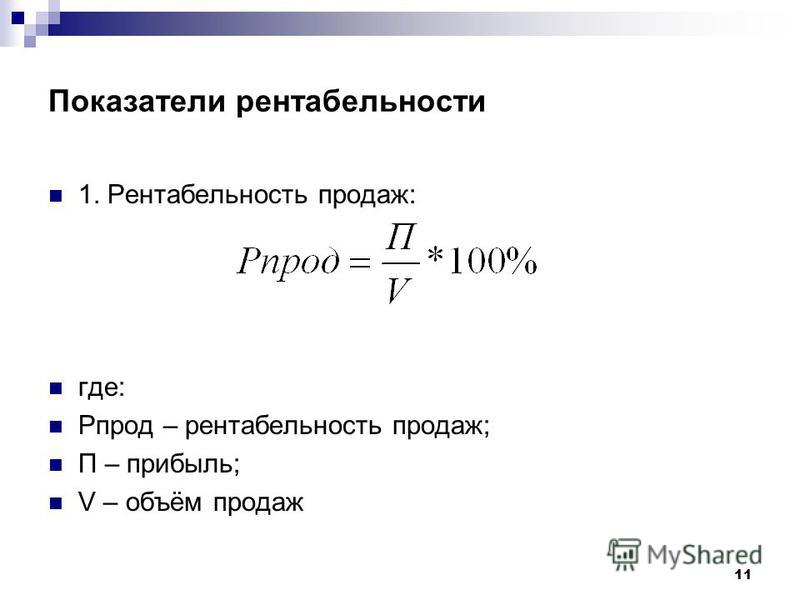

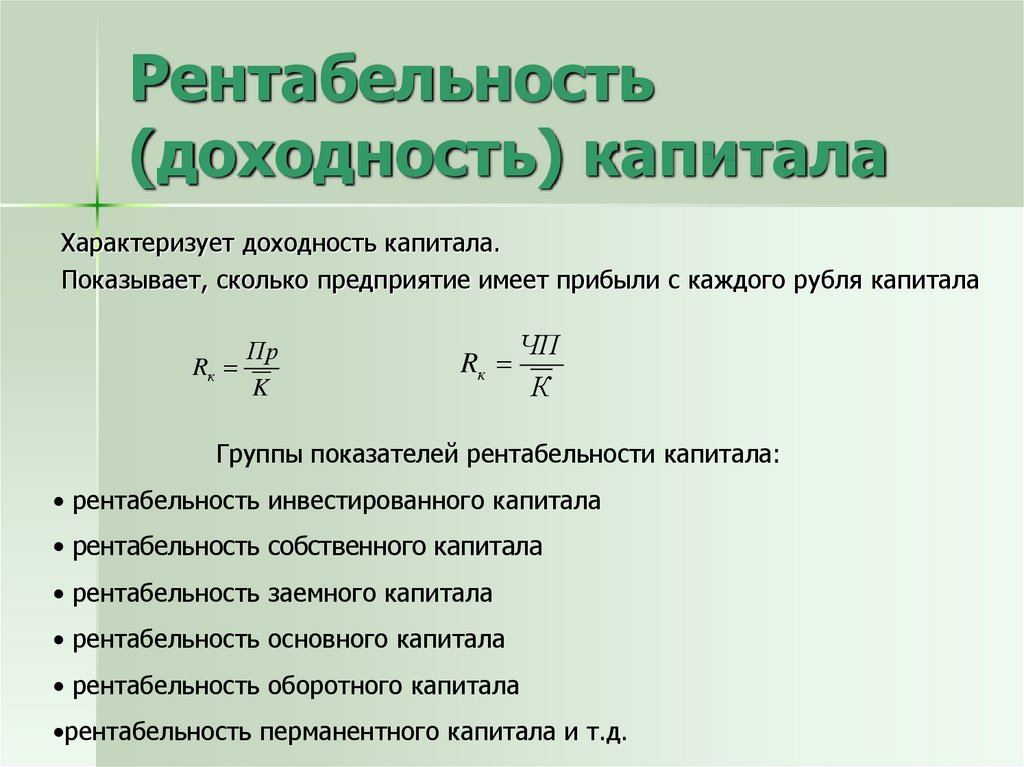

Рентабельность инвестиции

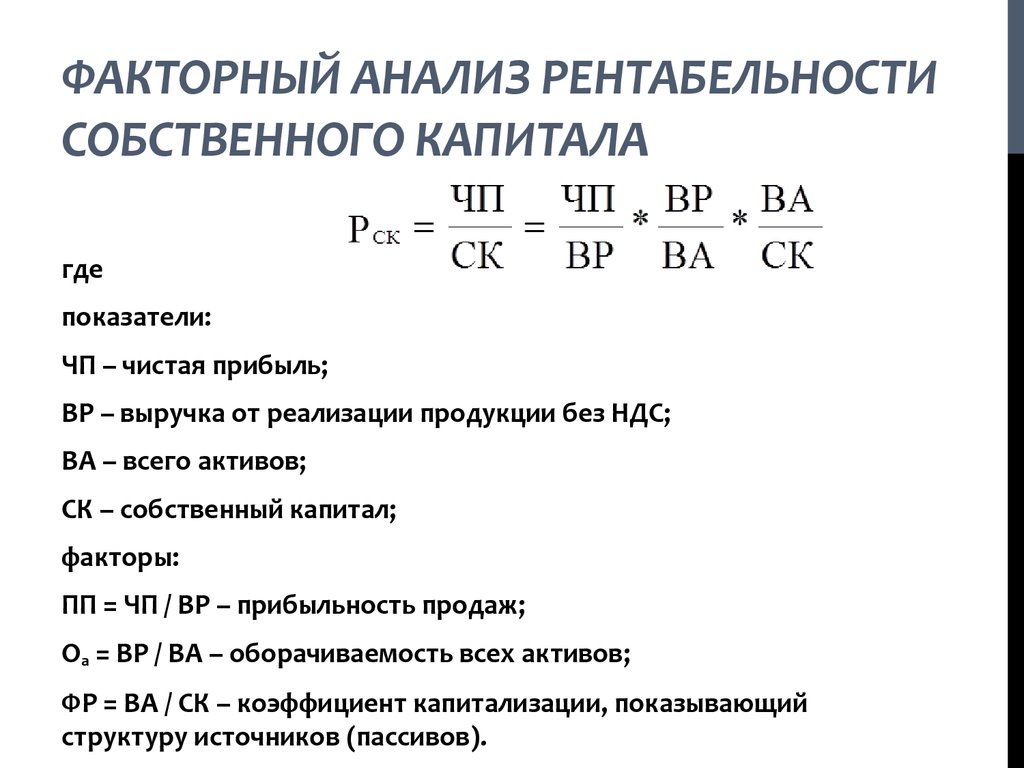

Коэффициент рентабельности собственного капитала (ROE) – определяет удачность инвестиции и результативность вложенных в проект собственных средств инвестора. Это показатель соотношения чистой прибыли за вычетом всех расходов к величине вложенного капитала за конкретный период (как правило, один год).

Рентабельность инвестиции нельзя путать с начальной рентабельностью, которая описывается выше.

Формула расчёта коэффициента рентабельности ROE

Полученный доход от аренды,

операционные расходы,

расходы на управление и менеджмент,

проценты по кредиту,

расходы на ведение бухгалтерии,

налог на прибыль

——————————— х 100%

Cобственный капитал

Такой способ вычисления рентабельности точнее всего отражает реальную картину. Расчёты осуществляются с учетом убытков от недозагруженных помещений, дополнительных инвестиционных затрат, увеличения арендной платы по причине индексации, капитализации и инфляции.

ROE – важнейший финансовый показатель удачности инвестиции, который помогает оптимизировать соотношение собственного и заемного капитала. При постоянном доходе рентабельность собственного капитала увеличивается за счёт роста доли заёмных средств.

Разница между ROE в краткосрочном и долгосрочном периодах

В краткосрочном периоде соотношение чистой прибыли и вложенного капитала рассчитывается без учёта тела кредита, а в долгосрочном ROE – с учётом увеличения активов за счёт погашения тела кредита.

Коэффициент рентабельности активов (ROА)

Необходим для расчёта рентабельности в долгосрочном периоде. Это – важный показатель конкурентоспособности при сравнении двух альтернативных инвестиций.

Он сопоставляет сумму чистой прибыли за определённый инвестиционный период с величиной вложенного капитала и наглядно показывает, сколько прибыли приносит каждый вложенный евро.

Формула расчёта коэффициента рентабельности активов ROА:

Чистая прибыль

за весь инвестиционный период

(например, за 10 лет)

——————————— х 100%

Вложенный капитал

Метод подсчета искусственного реинвестирования положительных денежных потоков (IRR). Мы считаем этот метод спорным и обычно не используем его в расчётах, но можем дополнительно применять по просьбе инвестора.

Пример инвестиции на сумму 40 000 000 евро — отель

Как рассчитать рентабельность недвижимости в Испании?

Жилье в Испании восстановило свой статус активной альтернативы для инвесторов. В последние годы, когда процентные ставки на рекордно низком уровне перешли на традиционные продукты, такие как банковские депозиты или государственный долг, многие вкладчики решили купить квартиру для аренды и перепродажи.

В последние годы, когда процентные ставки на рекордно низком уровне перешли на традиционные продукты, такие как банковские депозиты или государственный долг, многие вкладчики решили купить квартиру для аренды и перепродажи.

Содержание:

- Рентабельность инвестиций в недвижимость в Испании

- Рентабельность аренды недвижимости в Испании

- Выбор недвижимости для сдачи в аренду

- Тип аренды

- Практический пример расчета рентабельности

- Что делать, если дом покупается в ипотеку?

- Факторы, которые следует учитывать при расчете ROI недвижимости в Испании

- Цифры, которые нужно знать, чтобы рассчитать рентабельность инвестиций (ROI) в недвижимость в Испании

- Самые прибыльные сообщества Испании для инвестиций в жилье

- Помощь наших специалистов

Рентабельность инвестиций в недвижимость в Испании

По данным портала Idealista.com, валовая доходность инвестиций в жилье в конце первого квартала составила 7,2 % в среднем по Испании, по сравнению с 7,6 % годом ранее, при этом Лерида и Мурсия являются столицами с наибольшей доходностью.

Прежде, чем покупать дом, рассчитывая на прибыль за счет аренды, необходимо учитывать различные факторы, которые могут повлиять на получение результата.

Рентабельность аренды недвижимости в Испании

Перед поиском потенциальной недвижимости для аренды нужно провести некоторое исследование спроса на аренду в выбранном районе. При краткосрочной аренде необходимо знать приблизительное количество туристов, прибывающих в район.

Для долгосрочной аренды целесообразно исследовать местный спрос, оценив рынок труда: чем он динамичнее, тем больше потенциальных арендаторов.

Выбор недвижимости для сдачи в аренду

На рентабельность недвижимости, приобретенной для сдачи в аренду, будут влиять следующие факторы:

- Размер. Зависит от различных демографических групп арендаторов. Если, планируется семейная аренда, понадобится как минимум три спальни.

- Возраст. Старые дома в Испании могут иметь проблемы с содержанием и нуждаться в ремонте, что стоит больших денег.

- Внешнее пространство. Терраса или внутренний дворик рядом с домом добавят привлекательности, но такое жилье с внешними пространствами стоит дороже и может не генерировать большой ROI.

Если, планируется семейная аренда, понадобится как минимум три спальни.

Если, планируется семейная аренда, понадобится как минимум три спальни.Тип аренды

Инвестиции в недвижимость в Испании обычно имеют два варианта покупки в аренду: долгосрочную, то есть на срок не менее одного года, и краткосрочную, то есть аренду для отдыха.

Рентабельность долгосрочной и краткосрочной аренды недвижимости

При долгосрочной аренде расходы на уборку и ремонт значительно сокращаются, а коммунальные платежи оплачиваются арендатором, что является экономическим преимуществом по сравнению с туристической арендой.

Поэтому в зависимости от города и района, где находится квартира, чтобы туристическая аренда была такой же или более прибыльной, чем жилая, недвижимость должна быть заселена от 50 до 60 % дней в месяце с учетом среднего оборота этих домов.

Долгосрочная аренда является более прибыльной, поскольку она не покрывает расходы по управлению домом или платежи, связанные с постоянным уходом за жильем. Кроме того, обычно арендатор несет расходы, связанные с потреблением и расходными материалами. Как правило, расходы на управление арендной платой также отсутствуют.

Зачем рассчитывать рентабельность?

Рентабельность представляет собой экономический показатель, который фиксирует эффективность используемых ресурсов (финансов). Рентабельность рассчитывается для того, чтобы спрогнозировать прибыль или предсказать доходность инвестиций.

Практический пример расчета рентабельности

Для расчета рентабельности необходимо сложить сумму жилья, расходы и налоги на эксплуатацию, а также расчет стоимости обслуживания. Со всеми этими цифрами можно узнать ежемесячную и годовую прибыль.

Например, дом стоит 100 000 евро, а расходы и налоги на его приобретение составляют 10 000 евро. Предположим, что квартира в Испании может быть арендована примерно за 500 евро в месяц (доход), из которых необходимо вычесть приблизительные 80 евро расходов на техническое обслуживание. Результат ‒ около 420 евро чистой прибыли в месяц ‒ это 4,5 % приблизительного годового дохода.

Предположим, что квартира в Испании может быть арендована примерно за 500 евро в месяц (доход), из которых необходимо вычесть приблизительные 80 евро расходов на техническое обслуживание. Результат ‒ около 420 евро чистой прибыли в месяц ‒ это 4,5 % приблизительного годового дохода.

Собственник желает продать недвижимость через 10 лет. Ежегодная переоценка составляет 5 %. Цена продажи составит около 162 000‒163 000 евро, а общий доход ‒ более 9 %.

Что делать, если дом покупается в ипотеку?

Мы возвращаемся к приведенному выше примеру, предположив, что половина цены на жилье финансируется ипотекой. Таким образом, первый факт, который следует учитывать, заключается в том, что первоначальный капитал вносится в размере 60 000 евро (половина цены плюс налоги и расходы) и 50 000 евро в виде 30-летней ипотеки с 3-процентной ставкой (намного выше, чем в настоящее время предлагают банки, даже для второго места жительства).

В этом случае из предполагаемой арендной платы 500 евро в месяц вычитается 80 евро на обслуживание и около 210 евро на выплату ипотечного кредита. То есть чистая ежемесячная прибыль составит около 210 евро, или около 4,1 % годового дохода.

То есть чистая ежемесячная прибыль составит около 210 евро, или около 4,1 % годового дохода.

При условии 5-процентной ипотечной ставки и цены продажи около 162 000‒163 000 евро общий доход от сделки составит до 15 %, поскольку стоимость капитала ниже, если часть цены финансируется за счет ипотеки.

Факторы, которые следует учитывать при расчете ROI недвижимости в Испании

Недвижимость: стоимость, цена покупки, стоимость ремонта, размер и количество комнат.

Ипотека: сумма кредита, расходы и процентная ставка.

Доход: размер прибыли в неделю за аренду для отдыха и в месяц за долгосрочную аренду.

Расходы: делятся на ежемесячные (ремонт технического обслуживания, коммунальные платежи и коммунальные расходы) и ежегодные (налоги на имущество, такие как IBI, и страхование).

Налоги и сборы в Испании довольно значительные ‒ от 10 до 13 % от цены покупки недвижимости. К ним относятся:

- Налог на передачу недвижимости (IPT) – оплачивается при перепродаже по скользящей шкале, основанной на цене. Например, в Стране Басков этот налог составляет 4 %, в Мадриде ‒ 6 %, в Андалусии ‒ до 7 % (был снижен в этом году), в Каталонии, Валенсии и Галисии ‒ до 10 %. То есть в среднем размер налога варьируется от 8 % для жилья по цене от 400 000 евро или меньше до 9 % для жилья по цене от 400 000 до 700 000 евро, может достигать 10 % при цене более 700 000 евро.

- НДС (налог на добавленную стоимость) ‒ фиксированная ставка 10 %.

- Гербовый налог (AJD) применяется только к новому имуществу и оплачивается в дополнение к НДС. Составляет 0 % ‒ в Стране Басков, до 1,5 % ‒ во многих регионах страны (Арагоне, Каталонии, Валенсии, Мурсии, Кастилие и Леоне и Эстремадуре). В Андалусии этот налог был снижен в 2021 году с 1,55 до 1,2 %, в то время как в сообществе Мадрида он составляет 0,7 %.

- Расходы на нотариуса и регистрацию варьируются в зависимости от цены собственности и прав собственности, как правило, это около 1,5 % от цены покупки.

- Судебные издержки ‒ от 0,5 до 1 % от цены недвижимости.

Например, в Стране Басков этот налог составляет 4 %, в Мадриде ‒ 6 %, в Андалусии ‒ до 7 % (был снижен в этом году), в Каталонии, Валенсии и Галисии ‒ до 10 %. То есть в среднем размер налога варьируется от 8 % для жилья по цене от 400 000 евро или меньше до 9 % для жилья по цене от 400 000 до 700 000 евро, может достигать 10 % при цене более 700 000 евро.

Например, в Стране Басков этот налог составляет 4 %, в Мадриде ‒ 6 %, в Андалусии ‒ до 7 % (был снижен в этом году), в Каталонии, Валенсии и Галисии ‒ до 10 %. То есть в среднем размер налога варьируется от 8 % для жилья по цене от 400 000 евро или меньше до 9 % для жилья по цене от 400 000 до 700 000 евро, может достигать 10 % при цене более 700 000 евро.

Цифры, которые нужно знать, чтобы рассчитать рентабельность инвестиций (ROI) в недвижимость в Испании:

- Чистая операционная прибыль (NOI) ‒ эта цифра, показывающая прибыль. Она рассчитывается путем вычитания операционных расходов из валового дохода.

- Ставка капитализации ‒ это ставка ROI, которая рассчитывается путем деления NOI на цену недвижимости.

- Годовой денежный поток: показывает прибыль или убытки ежегодно после того, как оплачиваются все расходы, включая ипотеку. Эта цифра рассчитывается путем, вычитания долга из чистого операционного дохода.

- Множитель годовой валовой аренды (GRM): измеряет стоимость инвестиций в недвижимость с точки зрения покупки для аренды. Чтобы рассчитать множитель надо разделить общую цену продажи на валовую годовую арендную плату.

Как рассчитывается рентабельность

При расчете рассматриваются инвестиции в недвижимость и прибыль от нее, которая определяется разницей между ценой продажи и инвестициями (прирост капитала) или разницей между доходом от аренды и расходами (денежный поток).

Например, если недвижимость стоила 30 000 евро, а продается за 40 000 евро, то ее рентабельность будет рассчитываться следующим образом: (40 000‒30 000 / 30 000) x 100 = 33,3 %. С другой стороны, если недвижимость стоила 30 000 евро и генерировала доход в 12 000 евро в год за аренду, а расходы за тот же период времени составили 10 000 евро, рентабельность будет такова: (12 000‒10 000 / 30 000) x 100 = 6,7 %.

Самые прибыльные сообщества Испании для инвестиций в жилье

Согласно последним данным, опубликованным в сентябре на крупнейшем портале испанской недвижимости Фотоказа (Fotocasa), годовой доход от сдачи в аренду недвижимости, приобретенной для инвестиций, составляет 5,7 %.

Сообщества Каталонии, Канарских островов, Мадрида и Мурсии являются наиболее выгодными для покупки жилья и для последующей сдачи его в аренду. На 1-м месте находится Каталония с доходом в 6,6 %, за ней следуют Канарские острова ‒ 6 %, Мадрид ‒ 5,9 % и Мурсия ‒ 5,9 %.

Доходность инвестиций после перепродажи недвижимости в Испании

Покупка с целью перепродажи ‒ один из самых распространенных способов сохранения инвестиций. Однако в Испании достаточно высокая налоговая нагрузка, покупая здесь недвижимость, нужно добавить цену перепродажи 12‒14 % к марже.

Чаще всего краткосрочные сделки по перепродаже в Испании не являются привлекательными. Однако через 5 лет, за счет роста стоимости недвижимости и индексации цен, клиент может получить хорошую прибыль.

Доходность инвестиций в коммерческую недвижимость

Инвестиции в коммерческие помещения особенно популярны среди профессиональных инвесторов своей высокой прибылью. Инвестирование в этот тип недвижимости в третьем квартале 2019 года принесло доход в размере около 8 %.

Рентабельность коммерческой недвижимости растет из года в год по нескольким причинам:

- Трудность поиска жилья по цене, по которой можно сделать выгодные среднесрочные инвестиции.

- Гибкость с гораздо более длительными договорами аренды, чем у домов. Сроки в среднем около 8‒10 лет.

Одной из основных особенностей инвестиций в коммерческие помещения является непрерывный денежный поток, получаемый от арендной платы.

Помощь наших специалистов

Первый шаг к тому, чтобы ваши инвестиции в недвижимость в Испании были успешными, ‒ это анализ рынка и поиск подходящей недвижимости. Специалисты Spain-Real.Estate помогут инвестировать в недвижимость Испании выгодно и безопасно.

Что такое коэффициент рентабельности? | Формула + Калькулятор

Что такое коэффициент рентабельности?

A Коэффициент рентабельности сравнивает показатель прибыли с выручкой для определения оставшейся прибыли после вычета определенных видов расходов.

Показатели рентабельности стандартизированы по выручке, т.е. выражается в процентах от выручки, что позволяет проводить сравнения между компаниями.

Содержание

- Как рассчитать коэффициент рентабельности (шаг за шагом)

- Формула соотношения рентабельности

- Формула соотношения валовой прибыли — валовая прибыль к выручке

- Формула соотношения маржи EBIT — операционная прибыль к выручке

- Коэффициенты прибыльности в финансовом анализе

- Калькулятор коэффициента прибыльности — шаблон модели Excel

- Шаг 1. Допущения в отчете о прибылях и убытках

- Шаг 2. Расчет показателей прибыльности Пример

- Этап 3. Расчет и анализ коэффициента рентабельности

Как рассчитать коэффициент рентабельности (шаг за шагом)

Коэффициент прибыльности делит показатель прибыли на сумму дохода, полученного за соответствующий период времени, что полезно с точки зрения понимания исторических тенденций расходов компании.

Например, большая часть расходов компании может быть связана с себестоимостью проданных товаров (COGS), операционными расходами (OpEx) или неоперационными статьями.

На практике следует использовать несколько коэффициентов рентабельности в сочетании друг с другом для измерения истинного финансового состояния компании и для всестороннего понимания ее структуры затрат и бизнес-модели.

Опора только на один показатель прибыли может привести к ошибочным толкованиям, особенно при отсутствии четкого понимания соответствующих отраслевых соображений.

Коэффициент рентабельности Формула

Формально структура коэффициента рентабельности состоит из показателя прибыли, деленного на выручку.

Коэффициент рентабельности = Показатель прибыли ÷ Выручка

Полученное число необходимо затем умножить на 100, чтобы преобразовать соотношение в процентную форму.

После стандартизации коэффициент может впоследствии использоваться для целей сравнения либо с собственными историческими показателями компании, либо с ее ближайшими аналогами в отрасли.

Формула отношения валовой прибыли — валовая прибыль к выручке

Коэффициент валовой прибыли сравнивает валовую прибыль компании с ее доходом.

Поскольку показатель валовой прибыли вычитает только один расход — себестоимость проданных товаров компании (COGS), коэффициент валовой прибыли отражает процент дохода, оставшийся после учета прямых операционных затрат.

Коэффициент валовой прибыли = Валовая прибыль ÷ Выручка

Строка «Себестоимость проданных товаров» (COGS) находится прямо под выручкой (или продажами) в отчете о прибылях и убытках и представляет собой прямые затраты, понесенные компанией для получения дохода, например. прямые материальные и прямые трудовые затраты.

Формула отношения маржи EBIT — операционная прибыль к выручке

Коэффициент маржи EBIT, или «маржа операционной прибыли», сравнивает операционную прибыль компании с ее выручкой.

Коэффициент маржи EBIT = Операционный доход ÷ Выручка

Операционный доход (EBIT) — это показатель рентабельности, рассчитанный по GAAP путем вычитания операционных расходов, таких как SG&A и R&D, из валовой прибыли.

Как и COGS, операционные расходы также являются частью основной деятельности компании, т. е. затраты, которые должны быть понесены для продолжения деятельности компании.

Однако отличие состоит в том, что операционные расходы не связаны напрямую с процессом получения дохода компанией.

Таким образом, коэффициент маржи EBIT представляет собой процент прибыли, остающийся после вычета как прямых, так и косвенных операционных расходов — COGS и OpEx — из выручки.

Формула соотношения рентабельности EBITDA — EBITDA к выручке

Коэффициент маржи EBITDA сравнивает EBITDA компании с ее выручкой за соответствующий период.

Коэффициент маржи EBITDA = EBITDA ÷ Выручка

В отличие от EBIT, EBITDA является показателем прибыльности, не предусмотренным GAAP, поэтому этот показатель обычно не указывается в отчете о прибылях и убытках.

Тем не менее, EBITDA на сегодняшний день является наиболее широко используемым показателем прибыльности и рассчитывается путем добавления износа и амортизации (D&A) к EBIT.

Расходы на износ и амортизацию являются неденежными статьями, что означает отсутствие реального движения денежных средств, связанных с этими статьями.

Вместо этого эти неденежные расходы признаются в отчете о прибылях и убытках в соответствии со стандартами отчетности по методу начисления.

- Амортизация → Распределение стоимости приобретения основных средств (основных средств) на ожидаемый срок полезного использования долгосрочного актива, т. е. капитальные затраты (капитальные затраты) признаются периодически, а не все сразу.

- Амортизация → Аналогично амортизации, амортизация распределяет стоимость приобретения нематериальных активов в течение предполагаемого срока их полезного использования, хотя не все нематериальные активы могут амортизироваться.

Коэффициент маржи EBITDA, таким образом, отражает процент дохода, остающийся после вычитания всех прямых и косвенных операционных затрат, с дополнительным шагом устранения влияния неденежных статей, а именно D&A.

Поскольку EBITDA не является показателем GAAP, компании имеют возможность вносить дополнительные корректировки по своему усмотрению, например, компенсацию на основе акций (SBC).

Таким образом, необходимо подвергать сомнению и анализировать каждую корректировку, а не принимать цифры EBITDA, заявленные руководством (или аналитиком по акциям), за номинальную стоимость.

Формула соотношения чистой прибыли и маржи — чистая прибыль к выручке

Коэффициент чистой прибыли сравнивает чистую прибыль компании с ее выручкой.

Коэффициент чистой прибыли и маржи = Чистый доход ÷ Выручка

Показатель чистой прибыли (т. е. «результат») — это доход, оставшийся после вычета всех затрат, операционных и внереализационных.

По сути, коэффициент чистой прибыли представляет прибыльность компании, основанную на начислении, после вычета всех затрат, включая внереализационные расходы и налоги.

Показатели рентабельности в финансовом анализе

Чтобы правильно использовать коэффициенты прибыльности в финансовом анализе и получать точные сведения, важно провести границу между операционными и неоперационными статьями.

Хотя нет никаких проблем с использованием коэффициента, такого как маржа чистой прибыли, которая является показателем с использованием заемных средств (т. е. после вычета процентов) и включает расходы или доходы от неоперационных статей, проблемы могут возникнуть, если это различие игнорируется.

Некоторые показатели прибыли, такие как валовая прибыль, операционная прибыль (EBIT) и EBITDA, являются показателями без рычагов (т.

За счет исключения внереализационных статей показатель прибыли отражает основную операционную деятельность компании без влияния дискреционных статей, таких как процентные расходы и процентные доходы, или разовых неповторяющихся статей, таких как прибыль (или убыток) при продаже актива и списании товарно-материальных запасов.

Процентные расходы, понесенные по долговым обязательствам, таким как кредиты или корпоративные облигации, являются неоперационными расходами, поскольку структура капитала является дискреционным финансовым решением. Другими словами, решение о том, как финансируется деятельность компании (собственный или заемный), остается на усмотрение руководства.

Другими словами, решение о том, как финансируется деятельность компании (собственный или заемный), остается на усмотрение руководства.

На практике EBIT и маржа EBITDA являются двумя наиболее распространенными показателями прибыльности, особенно для целей сравнения компаний-аналогов.

В сопоставимых сравнениях следует использовать только основные показатели операционной прибыли компаний, не зависящие от финансовых решений, таких как структура капитала и расходы в зависимости от юрисдикции, такие как налоги на прибыль.

В противном случае существует значительный риск неправильного толкования из-за того, что коэффициенты после долговой нагрузки искажаются неосновными, дискреционными статьями, а также единовременными расходами.

Калькулятор коэффициента рентабельности — шаблон модели Excel

Теперь мы перейдем к упражнению по моделированию, доступ к которому вы можете получить, заполнив форму ниже.

Шаг 1. Допущения в отчете о прибылях и убытках

Предположим, нам поручили рассчитать коэффициенты рентабельности компании, используя следующий отчет о прибылях и убытках.

| Отчет о прибылях и убытках | 2021А |

|---|---|

| Выручка | 100 миллионов долларов |

| Минус: себестоимость | (50 миллионов) |

| Валовая прибыль | 50 миллионов долларов |

| Минус: SG&A | (20 миллионов) |

| Минус: НИОКР | (10 миллионов) |

| EBITDA | 20 миллионов долларов |

| Минус: D&A | (4 миллиона) |

| Операционная прибыль (EBIT) | 16 миллионов долларов |

| Минус: проценты | (1 миллион) |

| Доход до налогообложения (EBT) | 15 миллионов долларов |

| Минус: Налоги по налоговой ставке 20% | (3 миллиона) |

| Чистая прибыль | 12 миллионов долларов |

Как упоминалось ранее, показатель EBITDA не может быть напрямую указан в отчете о прибылях и убытках, поскольку он не является показателем GAAP.

Вместо этого EBITDA необходимо рассчитать вручную, найдя расходы на амортизацию и амортизацию в отчете о движении денежных средств компании (CFS) и прибавив их к операционному доходу (EBIT).

Шаг 2. Пример расчета показателей прибыльности

Используя цифры из нашего гипотетического отчета о прибылях и убытках, наш следующий шаг — рассчитать показатели прибыли, которые будут частью наших расчетов соотношения.

Хотя показатели уже представлены в отчете о прибылях и убытках, мы по-прежнему будем рассчитывать их в Excel, а не жестко кодировать значения.

- Валовая прибыль = 100 миллионов долларов США – 50 миллионов долларов США = 50 миллионов долларов США

- EBITDA = 50 млн долларов – 20 млн долларов – 10 млн долларов = 20 млн долларов

- Операционная прибыль (EBIT) = 20 миллионов долларов США – 4 миллиона долларов США = 16 миллионов долларов США

- Доход до налогообложения (EBT) = 16 миллионов долларов США – 1 миллион долларов США = 15 миллионов долларов США

- Чистая прибыль = 15 миллионов долларов – (13 миллионов долларов x 20%) = 12 миллионов долларов

Этап 3.

Расчет и анализ коэффициента рентабельности

Расчет и анализ коэффициента рентабельностиНа последнем этапе мы разделим каждый показатель прибыли на выручку, чтобы получить следующие коэффициенты прибыли для нашей компании в 2021 году.

Завершенные расчеты коэффициентов рентабельности выглядят следующим образом.

- Коэффициент маржи валовой прибыли = 50 миллионов долларов США ÷ 100 миллионов долларов США = 50,0%

- Коэффициент маржи EBITDA = 20 миллионов долларов США ÷ 100 миллионов долларов США = 20,0%

- Коэффициент маржи EBIT = 15 миллионов долларов США ÷ 100 миллионов долларов США = 16,0%

- Коэффициент чистой прибыли и маржи = 12 миллионов долларов США ÷ 100 миллионов долларов США = 12,0%

Пошаговый онлайн-курс

Все, что нужно для освоения финансового моделирования

Зарегистрируйтесь в пакете «Премиум»: изучите моделирование финансовой отчетности, DCF, M&A, LBO и Comps. Та же программа обучения, что и в ведущих инвестиционных банках.

Зарегистрируйтесь сегодня

Коэффициенты прибыльности: разъяснение

Открытие собственного предприятия может быть рискованным делом. Треть стартапов терпит неудачу; хотя существует множество причин, по которым малые и средние предприятия разоряются, одной из главных причин является плохой денежный поток.

Неадекватное управление финансами часто происходит из-за финансовой неграмотности, которая может несоразмерно повлиять на владельцев малого бизнеса из числа меньшинств. Потенциальное решение для основателей состоит в том, чтобы уделять больше времени самообразованию в области финансов бизнеса.

Одним из важных показателей являются коэффициенты прибыльности, которые помогают инвесторам, банкирам и предпринимателям оценивать здоровье и устойчивость бизнеса и получать представление об эффективности его операций.

Что такое коэффициенты рентабельности?

Коэффициент рентабельности — это показатель, который владельцы бизнеса, аналитики и инвесторы используют для лучшего понимания финансового благополучия компании. Он оценивает способность бизнеса получать прибыль от своего дохода.

Он оценивает способность бизнеса получать прибыль от своего дохода.

Его цель — определить, находится ли компания в стадии роста, упадка или стагнации, а также определить, правильно ли она использует свои активы для получения прибыли акционерами.

Существует несколько типов коэффициентов прибыльности, включая валовую прибыль, операционную прибыль и рентабельность активов.

Почему важны коэффициенты рентабельности?

Это зависит от того, кого вы спросите. Например, с точки зрения инвестора, коэффициенты прибыльности показывают, стоит ли делать на компанию ставку.

Если бизнес находится на подъеме в долгосрочной перспективе, есть вероятность, что он продолжит приносить здоровую прибыль, что делает его хорошей инвестицией. Если верно обратное, то это красный флаг и считается риском.

Но коэффициенты рентабельности важны не только для аналитиков и инвесторов. Это полезный инструмент для владельцев бизнеса. Например, вы можете использовать его, чтобы:

- Сравнить свой бизнес с конкурентами. Показатели прибыльности показывают эффективность и устойчивость бизнеса, поэтому вы можете определить, нужно ли вам улучшать свою деятельность.

- Выявление основных проблем, съедающих прибыль, таких как бюрократические процессы, снижающие производительность или перерасход средств.

- Определите сезонность в прибыли.

- Определите, помогает или мешает бизнес-стратегия росту вашей компании, и в результате принимайте более обоснованные решения.

Показатели прибыльности показывают эффективность и устойчивость бизнеса, поэтому вы можете определить, нужно ли вам улучшать свою деятельность.

Показатели прибыльности показывают эффективность и устойчивость бизнеса, поэтому вы можете определить, нужно ли вам улучшать свою деятельность.Что измеряют коэффициенты прибыльности?

Коэффициенты прибыльности используют формулы для определения того, получает ли компания прибыль за определенный период. Вы можете использовать их для анализа финансовых показателей вашей компании за месяцы, годы или даже десятилетия.

Для расчета коэффициентов рентабельности используются различные показатели, такие как:

- Выручка

- Чистая и валовая прибыль

- Себестоимость проданных товаров (себестоимость)

- Коммерческие расходы

- Операционные расходы

- Стоимость активов

- Рентабельность активов

Многие из них можно найти в отчете о прибылях и убытках, в зависимости от используемого типа.

То, что входит в формулу коэффициента рентабельности, зависит от того, что вы пытаетесь рассчитать. Например, если вы хотите узнать, получает ли компания прибыль от приобретенного ею нового актива, вы должны принять во внимание стоимость активов.

Какой бы коэффициент вы ни использовали, он идеален для сравнения двух или более периодов времени (т. е. сравнения прибыли этого года с прибылью прошлого года).

Коэффициенты рентабельности также являются инструментом, который кредитные компании используют при определении кредита. Например, Creditsafe, платформа кредитных рисков, использует исторические финансовые показатели компании в качестве ключевого показателя при создании кредитных отчетов.

И хотя коэффициенты прибыльности являются полезным индикатором, они меняются в зависимости от жизненного цикла бизнеса.

«Стартапы часто бывают убыточными в первый год своего существования, поэтому вместо того, чтобы смотреть на коэффициенты рентабельности, кредитный менеджер оценивает другие показатели, такие как затраты на привлечение клиентов, пожизненную ценность и удержание клиентов, а также очевидный денежный поток и чистые расходы», — говорит Мэтью Деббидж, главный операционный директор Creditsafe.

Примеры коэффициентов рентабельности и их формул

Существует несколько типов коэффициентов прибыльности, которые можно использовать для оценки благосостояния вашего бизнеса. Эти отношения подпадают под два зонтика:

- Коэффициенты маржи : Показывает, получает ли бизнес прибыль от продаж

- Коэффициенты доходности : Показывает, приносит ли бизнес прибыль акционерам и владельцам

Вот обзор наиболее часто используемых коэффициентов прибыльности для малого бизнеса.

Маржа валовой прибыли

Маржа валовой прибыли измеряет доход компании после оплаты себестоимости (например, инвентарь, рабочая сила, плата за хранение, материалы). Бизнес с высокой валовой прибылью будет иметь больше остатка, чтобы пойти на другие расходы.

Если валовая прибыль высока — а ваши расходы, долги и налоги низки — это принесет большую прибыль акционерам и владельцам. Если маржа низкая, то верно обратное, и вы можете в конечном итоге потерять деньги.

Иногда компания имеет значительные колебания валовой прибыли. Это красный флаг, указывающий на проблему с плохим управлением или качеством продукта. Это также может произойти, когда бизнес вносит радикальные операционные изменения.

Например, переход на производителя, который выпускает продукт более низкого качества, что приводит к резкому росту возвратов. Или отказ от любимой услуги, такой как бесплатная доставка на дом, заставляя их переключиться на конкурента.

Формула: Маржа валовой прибыли = (Общая выручка – Стоимость проданных товаров) ÷ Общая выручка x 100

Вот пример:

Бизнес по производству поливитаминных добавок продал товаров на 70 млн долларов и потратил 60 млн долларов себестоимости, получив валовая прибыль в размере 10 миллионов долларов.

Маржа валовой прибыли = (70 млн. долл. США — 60 млн. долл. США) ÷ 70 млн. долл. США x 100

Маржа валовой прибыли = 14%

Это означает, что бизнес удерживает 0,14 доллара США с каждого доллара, полученного в виде дохода. Однако сюда не входят расходы на налоги и расходы (операционные и внереализационные).

Однако сюда не входят расходы на налоги и расходы (операционные и внереализационные).

Маржа операционной прибыли

Маржа операционной прибыли требует сначала расчета коэффициента валовой прибыли. Получив это, вычтите свои операционные расходы, такие как комиссионные, административные расходы, заработная плата, арендная плата и канцелярские товары или оборудование.

Некоторые используют маржу операционной прибыли, чтобы оценить, адаптируется ли компания к сезонным спадам (например, в ресторанном и гостиничном бизнесе). Это соотношение показывает, что ваш бизнес может процветать во время спадов, сохраняя при этом операционные расходы.

Поскольку операционные расходы происходят ежедневно, вам может потребоваться их сокращение, когда это необходимо для поддержания прибыльности в циклических отраслях. Например, если у вас есть магазин мороженого, заказ меньшего количества ингредиентов зимой, скорее всего, предотвратит потери и потерю доходов.

Хорошая маржа операционной прибыли показывает инвесторам, что владелец бизнеса обладает хорошим финансовым чутьем, а модель компании является устойчивой.

Формула: Операционная прибыль = Валовая прибыль — Операционные расходы

Тогда: Маржа операционной прибыли = (Операционная прибыль ÷ Общий доход) x 100

В реальном мире это может выглядеть так:

Бренд мультивитаминных добавок из нашего последнего примера имеет валовую прибыль в размере $2 млн операционных расходов. Таким образом, формула будет выглядеть следующим образом:

Операционная прибыль = 10 млн. долл. США – 2 млн. долл. США = 8 млн. долл. США

Тогда:

Маржа операционной прибыли = (8 млн $ ÷ 70 млн $) x 100

Маржа операционной прибыли = 11%

Это означает, что бизнес удерживает 0,11 доллара США за каждый доллар дохода, который он приносит.

Маржа чистой прибыли

Маржа чистой прибыли измеряет деньги бизнеса после оплаты операционных и внереализационных расходов, таких как кредиты. Он показывает, зарабатывает ли бизнес достаточно денег, чтобы погасить свои долги и при этом поддерживать свою деятельность.

Формула: Маржа чистой прибыли = (Чистая прибыль после налогообложения ÷ Общая выручка) x 100

Реальный пример расчета нормы чистой прибыли может выглядеть следующим образом: в настоящее время составляет $8 млн операционной прибыли. Теперь вычтите налоги и проценты по кредиту, которые составляют 2 миллиона долларов. Вот как будет выглядеть расчет маржи чистой прибыли:

Маржа чистой прибыли = (6 млн. долл. США ÷ 70 млн. долл. США) x 100

Маржа чистой прибыли = 8%

Таким образом, на каждый заработанный доллар предприятие получает 0,08 доллара США.

«[Рентабельность по чистой прибыли] дает важную информацию о вашем бизнесе, поскольку она учитывает все расходы, которые несет ваш бизнес. Это также полезно при анализе и оценке расходов на маркетинг», — говорит Форрест МакКолл, эксперт по финансам и инвестициям.

Рентабельность активов

Рентабельность активов (ROA) — это коэффициент рентабельности, который определяет, получает ли компания прибыль после инвестирования в активы, такие как недвижимость, машины и другое оборудование или материалы. Это также может помочь определить, приносят ли инвестиции в активы доход, улучшая вашу деятельность.

Это также может помочь определить, приносят ли инвестиции в активы доход, улучшая вашу деятельность.

Это, в свою очередь, говорит инвесторам и кредиторам, что ваш бизнес способен использовать свои ресурсы и активы для получения прибыли. Таким образом, чем выше процент, тем лучше работает бизнес.

Чтобы рассчитать коэффициент рентабельности активов, возьмите чистую прибыль и разделите ее на общую стоимость активов, а затем умножьте на 100. Вот как это выглядит:

Рентабельность активов = (Чистая прибыль ÷ Общая стоимость активов) x 100

Пример:

Бизнес по производству мультивитаминных добавок потратил 15 миллионов долларов на активы компании (склад, оборудование и т. д.).

Рентабельность активов = (6 млн долл. США ÷ 15 млн долл. США) x 100

Рентабельность активов = 40%

Таким образом, на каждый доллар, потраченный на актив, компания получила 0,40 долл. США.

Рентабельность собственного капитала

Если вы пытаетесь привлечь инвесторов, то иметь положительную рентабельность собственного капитала (ROE) так же важно, как и представление здоровой прибыли. Рентабельность собственного капитала измеряет способность вашего бизнеса приносить доход своим акционерам.

Рентабельность собственного капитала измеряет способность вашего бизнеса приносить доход своим акционерам.

Для расчета возьмите чистую прибыль и разделите ее на средний размер акционерного капитала. Акционерный капитал — это то, сколько получат инвесторы, если компания будет ликвидирована и все долги будут погашены.

Чтобы рассчитать акционерный капитал, возьмите ваши общие активы и вычтите общие обязательства:

Акционерный капитал = Общие активы — Общие обязательства

Но для расчета среднего акционерного капитала вы должны принять значение акционерного капитала в начале периода (например, январь 2022 г.), прибавьте его к акционерному капиталу в конце периода (например, декабрь 2022 г.), разделите сумму на 2, а затем умножьте на 100.

собственного капитала, используйте эту формулу для расчета ROE:

Рентабельность капитала = (Чистая прибыль ÷ Средний размер акционерного капитала) x 100

Вот пример:

Средний акционерный капитал в бизнесе поливитаминных добавок составляет 20 миллионов долларов.

Об авторе