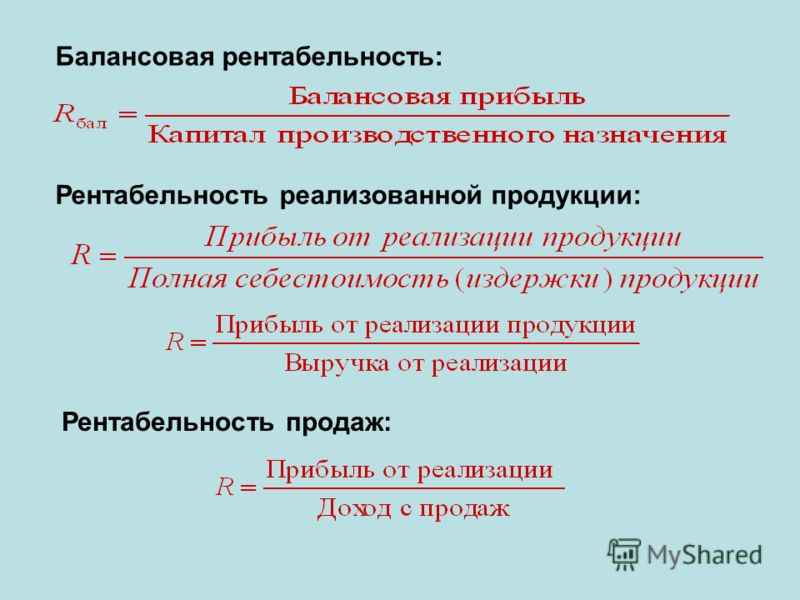

Рентабельность продукции это отношение: Рентабельность продаж. Формула рентабельности продаж, производства, продукции

Рентабельность Продукции — это… Что такое Рентабельность Продукции?

- Рентабельность Продукции

-

отношение прибыли от производства и реализации продукции к ее полной себестоимости, выраженное в процентах.

Словарь бизнес-терминов. Академик.ру. 2001.

- Рентабельность Продаж

- Рентабельность Производства

Смотреть что такое «Рентабельность Продукции» в других словарях:

РЕНТАБЕЛЬНОСТЬ ПРОДУКЦИИ — отношение прибыли от реализации продукции к полным издержкам (себестоимости) ее производства и обращения. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. 2 е изд., испр. М.: ИНФРА М. 479 с.. 1999 … Экономический словарь

Рентабельность продукции — (product profitability) отношение прибыли от реализации продукции к полным издержкам (себестоимости) ее производства и обращения … Экономико-математический словарь

рентабельность продукции — Отношение прибыли от реализации продукции к полным издержкам (себестоимости) ее производства и обращения.

[http://slovar lopatnikov.ru/] Тематики экономика EN product profitability … Справочник технического переводчика

[http://slovar lopatnikov.ru/] Тематики экономика EN product profitability … Справочник технического переводчикаРЕНТАБЕЛЬНОСТЬ ПРОДУКЦИИ — измеряется отношением прибыли от производства и реализации продукции к ее полной себестоимости и выражается в процентах. Рассчитывается по каждому виду продукции отдельно и в целом по всей товарной продукции предприятия. При характеристике Р.п.,… … Большой экономический словарь

РЕНТАБЕЛЬНОСТЬ ПРОДУКЦИИ — отношение прибыли от реализации продукции к себестоимости (полным издержкам) ее производства и обращения … Энциклопедический словарь экономики и права

рентабельность продукции

— отношение прибыли от реализации продукции к полным издержкам (себестоимости) ее производства и обращения … Словарь экономических терминовРентабельность — (нем. rentabel[1] доходный, полезный, прибыльный), относительный показатель экономической эффективности.

Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных ресурсов, а также… … Википедия

Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных ресурсов, а также… … ВикипедияРентабельность собственного капитала — Рентабельность (нем. rentabel[1] доходный, прибыльный), относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных ресурсов, а также природных… … Википедия

Рентабельность продаж — Рентабельность (нем. rentabel[1] доходный, прибыльный), относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных ресурсов, а также природных… … Википедия

Рентабельность — – показатель эффективности использования денежных средств или иных ресурсов. Выражается как коэффициент или в форме процента. Для оценки предприятия или банка принято использовать несколько показателей рентабельности: рентабельность активов (ROA) … Банковская энциклопедия

Книги

- Экономика предприятия.

Учебник для прикладного бакалавриата, Кузнецов В.И.. В учебнике представлены комплексная система показателей для оценки ресурсного потенциала предприятия (основные и оборотные средства, персонал), а также показатели затрат и результатов… Подробнее Купить за 1545 грн (только Украина)

Учебник для прикладного бакалавриата, Кузнецов В.И.. В учебнике представлены комплексная система показателей для оценки ресурсного потенциала предприятия (основные и оборотные средства, персонал), а также показатели затрат и результатов… Подробнее Купить за 1545 грн (только Украина) - Комплексный экономический анализ хозяйственной деятельности (CDpc), Алексеева А. И., Васильев Ю.В., Малеева Анна Викторовна, Ушвицкий Л. И.. Раздел I. Роль комплексного анализа в управлении. Содержание комплексного управленческого анализа и последовательность его проведения. Характеристика комплексного экономического анализа.… Подробнее Купить за 1337 руб

- Экономика производства. Себестоимость, прибыль, рентабельность, Олег Юзов. В пособии рассматриваются вопросы калькулирования себестоимости продукции, оценки влияния различных факторов на себестоимость продукции, расчета важнейших показателей деятельности предприятий… Подробнее Купить за 392 руб электронная книга

Формула рентабельности продукции по балансу

Понятие рентабельности продукции по балансу

Формула рентабельности продукции по балансу не требует данных формы № 1 (бухгалтерского баланса).

Рентабельность продукции по балансу рассчитывается за соответствующий промежуток времени,а единицей измерения показателя рентабельности являются проценты.

Рассмотрим общую формулу рентабельности продукции по балансу для расчета эффективности реализации продукции:

Рпр=(Пр/Выр)*100%,

где Рпр – показатель рентабельности,

Пр – сумма прибыли,

В – выручка от реализации.

Помимо показателя выручки, формула рентабельности продукции по балансу может рассчитываться в соответствии с себестоимостью:

Рпр=(Пр/Себ)*100%,

где Ррп – рентабельность реализованной продукции,

Пр – сумма прибыли предприятия,

Себ – себестоимость продукции.

Виды рентабельности продукции

Формула рентабельности продукции по балансу определяет коэффициент, отражающий часть прибыли, которая относится к каждому заработанному рублю реализованного товара.

Существует несколько видов рентабельности продукции, среди которых чаще всего рассчитывают:

- Рентабельность в соответствии с валовой прибылью показывает процентное соотношение валовой прибыли, которая находится в каждом рублепроданного товара;

- Операционная рентабельность показывает долю прибыли, приходящейся на каждый рубль, который получен из выручки после выплаты всех налоговых платежей и процента;

- Чистая рентабельность продаж отражает долю чистой прибыли, относящейся на каждый заработанный рубль.

Формула рентабельности продукции по балансу дает возможность совершенствования ценовой политики любого предприятия, а также нахождения путей эффективного снижения его издержек, которые относятся к коммерческой деятельности.

Формула рентабельности продукции по балансу (по прибыли)

При реализации продукции, рассчитывая рентабельность, экономистами используются различные виды прибыли. Выделяют несколько вариантов формулы рентабельностипродукции по балансу.

Выделяют несколько вариантов формулы рентабельностипродукции по балансу.

Рассмотрим самые распространенные формулы рентабельности продукции:

- Рентабельность в соответствии с валовой прибылью рассчитывается отношением валовой прибыли к выручке (в процентах):

Р(по ВП)=(Пвал/Выр)*100%

- Операционная рентабельность определяется отношением прибыли (до момента уплаты всех налоговых платежей) к выручке (в процентах):

Р(по ОП)=(Поп/Выр)*100%

- Рентабельность в соответствии с чистой прибылью рассчитывается отношением чистой прибыли к выручке:

Р(по ЧП)=(Пч/Выр)*100%

Значение рентабельности продукции

Рентабельностьпродукции, реализуемой предприятием, чаще всего называется нормой прибыльности, так как посредством ее отражается удельный вес прибыли в сумме выручки.

Формула рентабельностипродукции по балансу характеризует состояние уменьшения рентабельности продаж и одновременное уменьшение конкурентоспособности товара, и падение спроса на него. Руководство предприятия при снижении рентабельности должно провести мероприятия, которые будут стимулировать спрос, увеличивать качество продаваемой продукции.

Руководство предприятия при снижении рентабельности должно провести мероприятия, которые будут стимулировать спрос, увеличивать качество продаваемой продукции.

Если проявляется тенденция изменения рентабельности продукции в течение промежутка времени, то экономисты выделяют базисный и отчетный период. Базисными показателями можно считать показатели прошлых лет (одногогода). Эти показатели требуются для сравнения показателя рентабельностиза отчетный период с коэффициентом, который принимается за основу.

Примеры решения задач

Прибыль и рентабельность предприятия — Технология бизнеса

Главная задача любого предприятия – выжить. Выжить можно только путем увеличения объема продаж и прибыли. Но прибыль одного предприятия и прибыль другого, даже имеющие один и тот же цифровой показатель, это далеко не одно и тоже. Можно ли зная только величину прибыли сказать, что одно предприятие сработало лучше, чем второе? Ответить сложно, так как не известны размеры вложенного капитала в развитие бизнеса, не оценены масштабы деятельности предприятия. В качестве измерителя в данном случае может выступить уровень рентабельности и коэффициенты доходности.

В качестве измерителя в данном случае может выступить уровень рентабельности и коэффициенты доходности.

Показатели рентабельности являются важными для оценки активности компании, эффективности использования капитала. Рентабельность характеризует эффективность деятельности предприятия, ее показатели позволяют оценить, какую прибыль получает предприятие с каждого рубля вложенных средств.

На уровень и динамику показателей рентабельности влияет множество факторов:

-

Организация производства и управление;

-

Объем, структура продукции;

-

Затраты на производство и себестоимость;

-

Структура капитала и его источников;

-

Прибыль и ее использование.

Для различных целей применяют различные методы исчисления показателей рентабельности. Так как деятельность предприятия подразделяется на три вида: на основную (операционную), инвестиционную и финансовую, то следует применять следующие группы:

Так как деятельность предприятия подразделяется на три вида: на основную (операционную), инвестиционную и финансовую, то следует применять следующие группы:

-

Рентабельность производимой продукции;

-

Рентабельность вложенных инвестиций;

-

Рентабельность финансовых источников.

Рентабельность производимой продукции позволяет определить влияние изменений рентабельности за счет факторов изменения цены и ее себестоимости:

-

Рентабельность единицы продукции, работ или услуг определяется как процентное отношение прибыли по конкретному виду изделия, услуги к его полной себестоимости. Этот показатель принимается во внимание при установлении или изменения цены продажи на товар или услугу, т.е. при ценообразовании продукта.

-

Рентабельность произведенной продукции, работ, услуг или рентабельность основной деятельности определяется как процентное отношение прибыли товарной продукции, услуг к полной себестоимости этой продукции или услуги.

Этот показатель характеризует насколько эффективны ваши затраты на производство и используется при планировании прибыли, пересмотре ценовой политики.

Этот показатель характеризует насколько эффективны ваши затраты на производство и используется при планировании прибыли, пересмотре ценовой политики.

-

Рентабельность реализованной продукции, работ, услуг рассчитывается как процентное отношение прибыли от реализации этой продукции или услуг к полной их себестоимости.

-

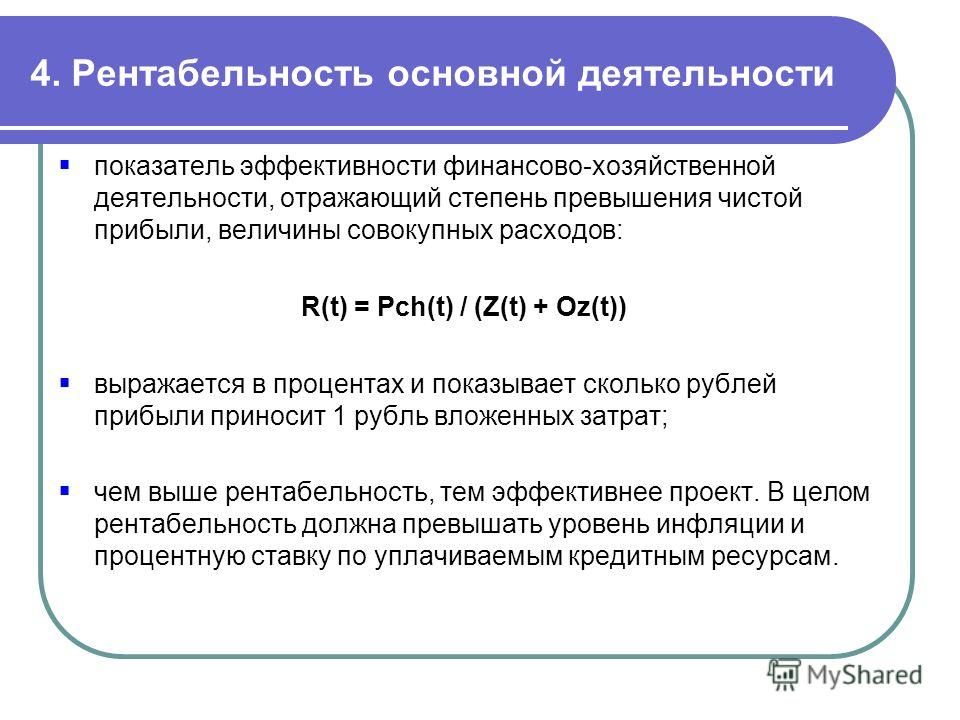

Наибольшее распространение получил показатель рентабельности производственной деятельности. Рентабельность производственной деятельности предприятия определяется в процентном отношении прибыли от реализации продукции, услуг к выручке от реализации без НДС, акцизов. Этот показатель может выглядеть и в виде коэффициента. Рентабельность производственной деятельности показывает прибыль на рубль оборота.

-

Рентабельность финансово-хозяйственной деятельности рассчитывается как процентное отношение прибыли от производственно-хозяйственной деятельности предприятия в целом к выручке от реализации.

-

Рентабельность продаж ROS рассчитывается как процентное отношение чистой прибыли к выручке реализации без НДС и акцизов. Этот показатель часто называют нормой прибыли, он показывает, сколько прибыли зарабатывает предприятие с каждого рубля реализованной продукции.

Рентабельность вложенных инвестиций или рентабельность авансированного капитала, вложенного в имущество предприятия. Рентабельность активов рассчитывается как процентное отношение чистой прибыли предприятия к среднему значению активов за определенный период времени.

Рентабельность активов показывает сколько чистой прибыли зарабатывает предприятие с каждого рубля, вложенного в активы и отражает эффективность управления предприятием. Между показателем рентабельности активов и рентабельностью продукции существует определенная взаимосвязь. Рентабельность активов может быть повышена за счет улучшения соотношения между доходами и расходами от производственной деятельности или за счет улучшения соотношения объема продаж и использования капитала.

Рентабельность активов может быть повышена за счет улучшения соотношения между доходами и расходами от производственной деятельности или за счет улучшения соотношения объема продаж и использования капитала.

Изменение объема капитала вложенного в активы не оказывают прямого влияния на норму прибыли от продаж, но непосредственно влияет на скорость оборота капитала. Рентабельность активов показывает способность предприятия генерировать прибыль вне зависимости от источников финансирования предприятия. Этот показатель является одним из важнейших для руководителя предприятия, так как показывает эффективность деятельности компании.

Рентабельность финансовых источников. Рассмотрим рентабельность собственного капитала. Рентабельность собственного капитала показывает уровень доходности, которого добился руководитель предприятия, используя капитал, который инвестировали собственник или собственники бизнеса и определяется как процентное отношение чистой (балансовой) прибыли к среднему значению собственного капитала за определенный период времени.

Рентабельность собственного капитала зависит от трех факторов:

-

Нормы прибыли от продажи;

-

Скорости оборота капитала;

-

Структуры авансированного капитала.

Рентабельность собственного капитала сильно зависит от структуры источников финансирования. Анализ этого показателя позволяет понять насколько предприятие может увеличить свои активы без увеличения привлеченного капитала. Более наглядно в виде формулы рентабельность собственного капитала представлена в формуле Дюпона.

Рентабельность собственного капитала ROE (формула Дюпона)

Рентабельность собственного капитала по этой формуле равна произведению отношений чистой прибыли к стоимости продаж, стоимости продаж к средней величине активов и средней величине активов к средней величине собственного капитала.

Для более детального изучения прибыльности предприятия используются показатели рентабельности основного капитала, рентабельности инвестированного капитала и рентабельности текущих активов.

Рентабельность основного капитала рассчитывается как процентное отношение чистой (балансовой) прибыли к среднему значению основного капитала предприятия за определенный период времени и характеризует эффективность его использования. Среднее значение показателя основного капитала можно найти в первом разделе активов баланса предприятия.

Рентабельность текущих активов ROA рассчитывается как процентное отношение чистой (балансовой) прибыли к среднему значению текущих активов предприятия и характеризует, насколько эффективно используются мобильные активы. Среднее значение текущих активов можно узнать по второму разделу активов баланса предприятия.

Рентабельность инвестиционного капитала ROIC рассчитывается как процентное отношение чистой прибыли к сумме собственного и заемного капитала. Заемный капитал – это только долгосрочные пассивы.

Заемный капитал – это только долгосрочные пассивы.

По ссылке ниже вы можете скачать образец типовой финансовой модели, которая показывает как можно рассчитать прибыль и рентабельность в автоматическом режиме с помощью использования программы Excel.

Скачать пример финансовой модели и расчет прибыли и рентабельности.

20 Рентабельность производства » СтудИзба

Рентабельность производства

Рентабельность – один из основных качественных показателей эффективности производства, характеризующий уровень отдачи затрат и степень использования средств в процессе производства и реализации продукции. В общем виде рентабельность определяется отношением прибыли к производственным фондам или текущим затратам, благодаря которым была получена прибыль.

Существуют определенные показатели рентабельности.

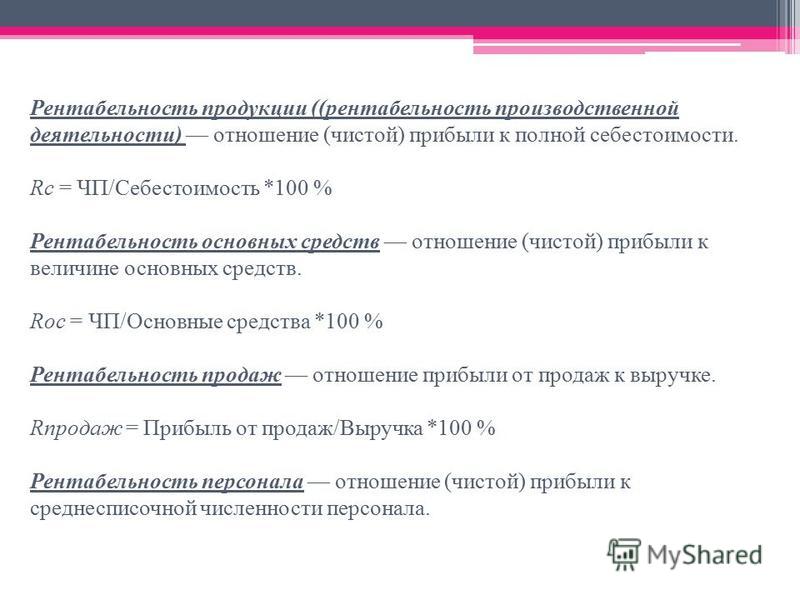

Рентабельность продукции можно рассчитать по всей реализованной продукции и по отдельным ее видам. Рассчитывается как отношение прибыли к затратам на ее производство и реализацию. Показатели рентабельности продукции дают представление об эффективности текущих затрат предприятия и доходности реализуемой продукции. Рентабельность отдельного изделия учитывается при определении цены на него. Минимальной рентабельностью считается рентабельность, равная 1-5 %. Максимальная рентабельность — 80 – 100 %. Вполне удовлетворительной считается рентабельность 25 %. Исходя из этой рентабельности, предприятие прогнозирует финансовые результаты.

Показатели рентабельности продукции дают представление об эффективности текущих затрат предприятия и доходности реализуемой продукции. Рентабельность отдельного изделия учитывается при определении цены на него. Минимальной рентабельностью считается рентабельность, равная 1-5 %. Максимальная рентабельность — 80 – 100 %. Вполне удовлетворительной считается рентабельность 25 %. Исходя из этой рентабельности, предприятие прогнозирует финансовые результаты.

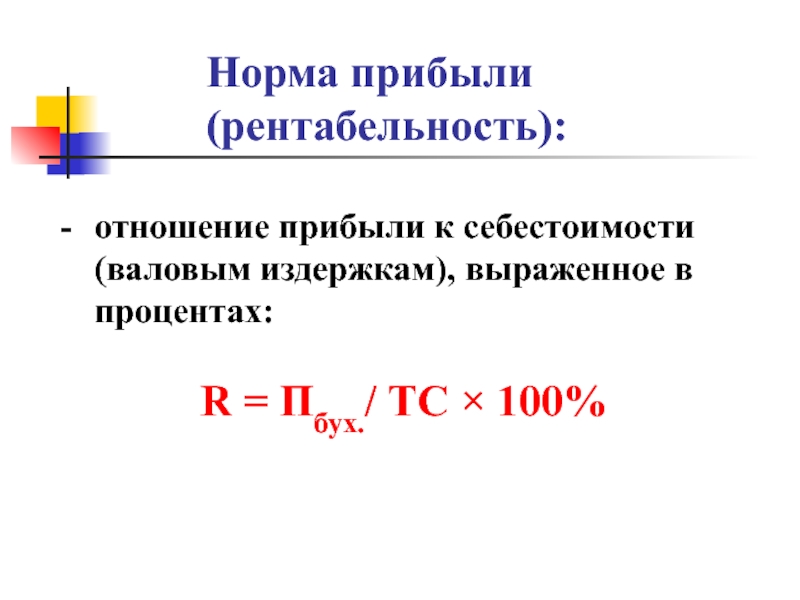

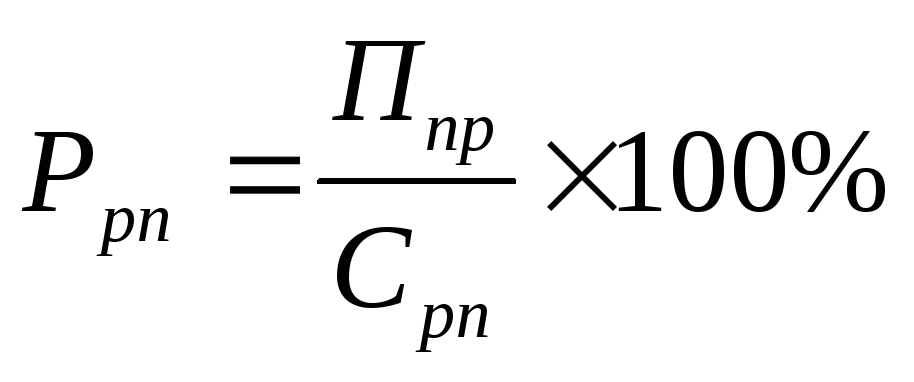

Рентабельность определенного изделия принято определять по следующей формуле:

Рпр = (Пр / Сполн) * 100 %,

где, Рпр – рентабельность определенного изделия,

Пр – прибыль от производства изделия,

Сполн – полная себестоимость изделия.

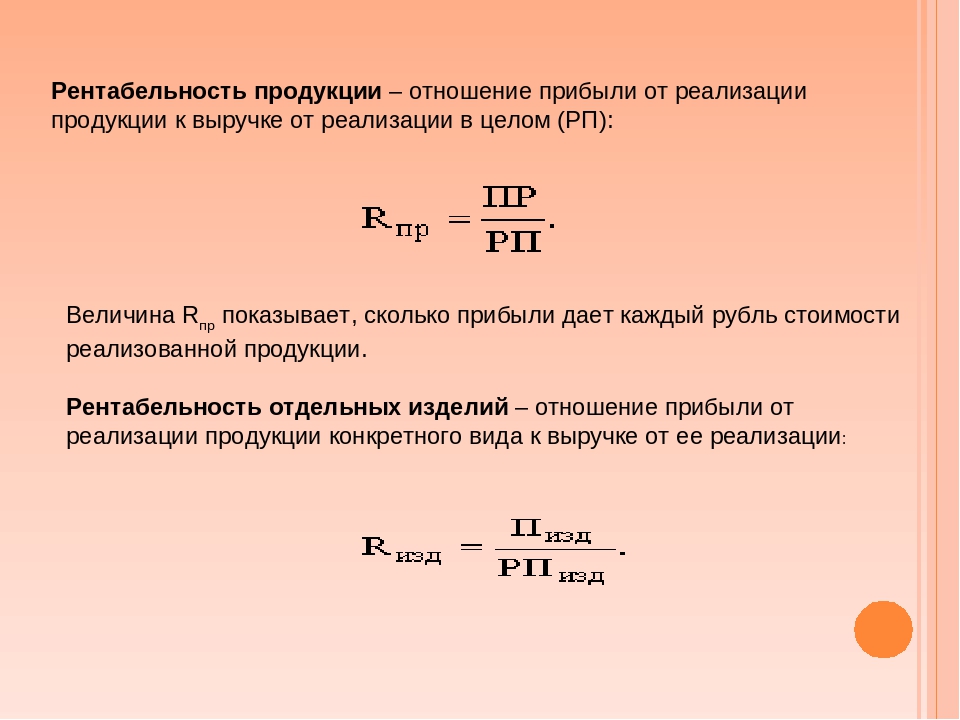

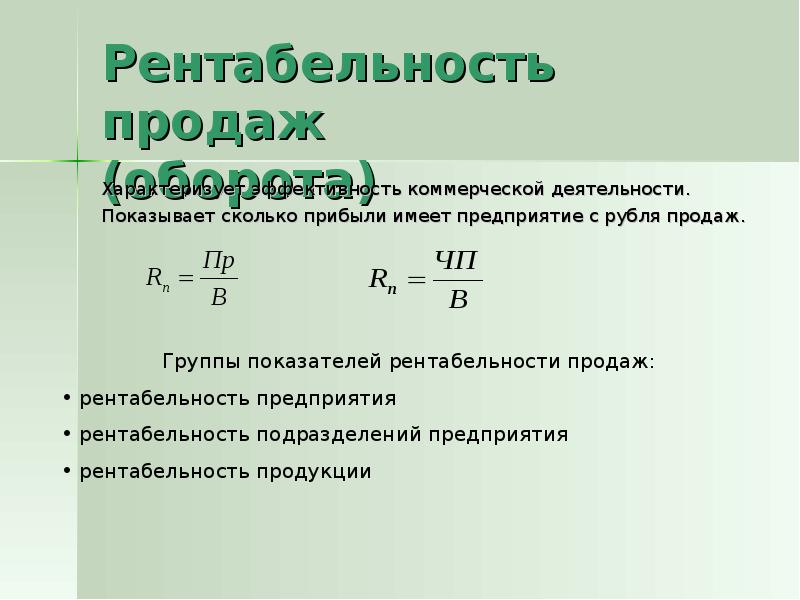

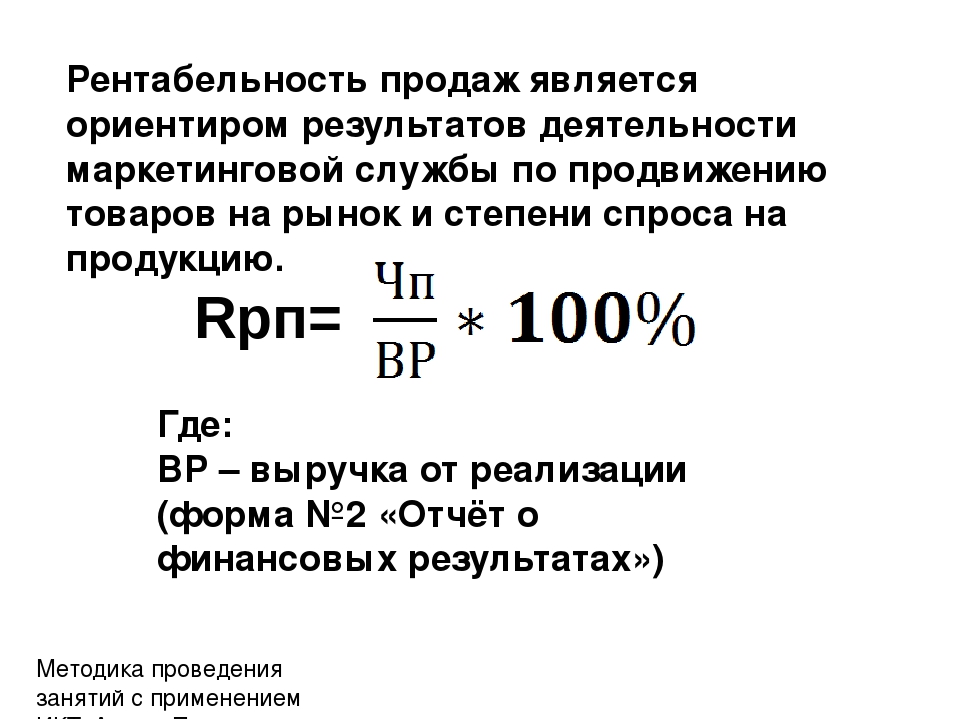

Рентабельность продаж (реализации) – это отношение прибыли от реализации продукции к выручке.

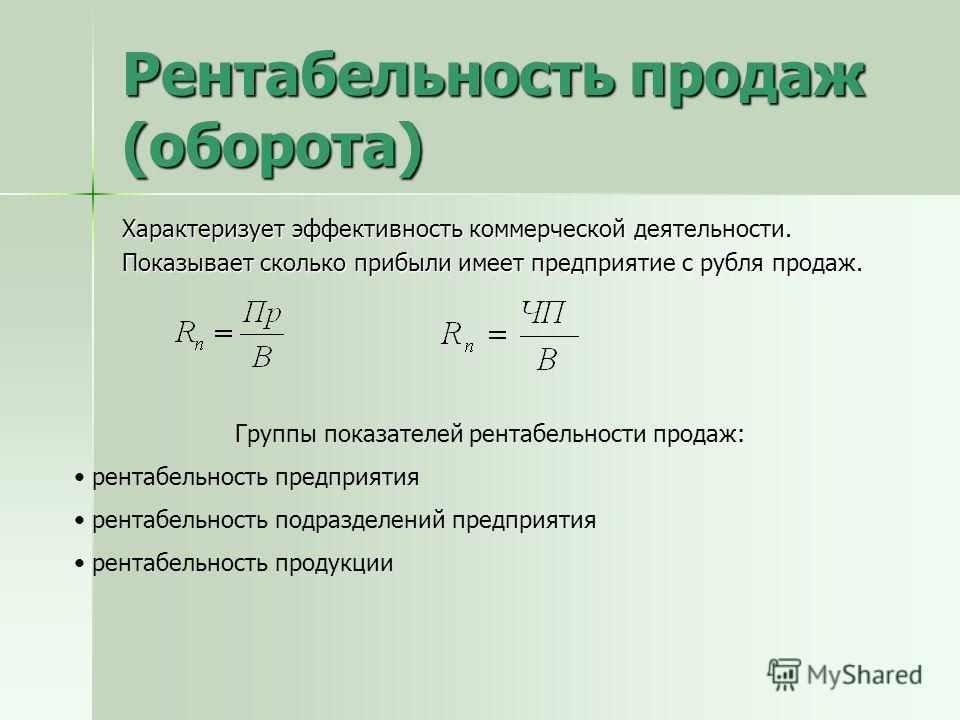

Рр = (Пр / В) * 100 %,

где, Рр – рентабельность продаж,

Пр – прибыль от реализации продукции;

В – выручка от реализации.

Рентабельность производства (производственных фондов) показывает, насколько результативно используется имущество предприятия. Она может быть рассчитана по следующей формуле:

Роф = (Пр / (Ф + СО)) *100 %,

где, Роф – рентабельность производства,

Пр – прибыль,

Ф – среднегодовая стоимость основных производственных фондов,

СО – среднегодовой остаток нормированных оборотных средств.

Рентабельность собственных средств предприятия определяется по формуле:

Рсс = (ЧП / СК) * 100 %,

где, Рсс – рентабельность собственных средств предприятия,

ЧП – чистая прибыль предприятия,

СК – собственные средства предприятия, определяемые по балансу.

Задача №270 (диагностика рентабельности)

Выполнить диагностику рентабельности производственно-хозяйственной деятельности предприятия по данным таблицы:

| Показатели, тыс. ден. ед. | На начало года | На конец года |

1. Чистая прибыль Чистая прибыль |

96 | 111 |

| 2. Прибыль от обычной деятельности до налогообложения | 121 | 129 |

| 3. Прибыль от операционной деятельности | 114 | 138 |

| 4. Валовая прибыль | 150 | 168 |

| 5. Себестоимость реализованной продукции | 306 | 312 |

| 6. Чистая выручка от реализации продукции | 465 | 480 |

| 7. Валюта баланса | 450 | 435 |

| 8. Собственный капитал | 300 | 312 |

Рекомендуемые задачи по дисциплине

Решение задачи:

Показатели рентабельности характеризуют прибыльность использования капитала, который находится в распоряжении предприятия.

1. Рентабельность совокупного капитала – это отношение чистой прибыли к величине баланса, выраженное в процентах. В 2004 г. этот показатель составлял:

В 2004 г. этот показатель составлял:

- на начало года:

Рк=96*100/450=21,33%; - на конец года:

Рк=111*100/435=25,52%; - коэффициент роста:

Кр=25,52/21,33=1,1964.

Рентабельность совокупного капитала увеличилась на 19,64%.

2. Рентабельность собственного капитала – это отношение чистой прибыли и собственного капитала, выраженное в процентах:

- на начало года:

Рск=96*100/300=32,00%; - на конец года:

Рск=111*100/312=35,58%; - коэффициент роста:

Кр=35,58/32,00=1,1119.

Рентабельность собственного капитала увеличилась на 11,19%.

3. Валовая рентабельность продаж – это отношение валовой прибыли к чистому доходу, выраженное в процентах:

- на начало года:

Рвп=150*100/465=32,26%; - на конец года:

Рвп=168*100/480=35,00%; - коэффициент роста:

Ко=35,00/32,26=1,0849 (108,49%).

Данный показатели увеличился на 8,49%.

4. Операционная рентабельность продаж – это отношение прибыли от операционной деятельности к чистому доходу, выраженное в процентах:

- на начало года:

Род=114*100/465=24,62%; - на конец года:

Род=138*100/480=28,75%; - коэффициент роста:

Кр=28,75/24,62=1,1725 (117,25%).

Данный показатель увеличился на 17,25%.

5. Чистая рентабельность продаж – это отношение чистой прибыли к чистому доходу, выраженное в процентах:

- на начало года:

Рчп=96*100/465=20,65%; - на конец года:

Рчп=111*100/480=23,13%; - коэффициент роста:

Кр=23,13/20,65=1,1201 (112,01%).

Данный показатель увеличился на 12,01%.

6. Валовая рентабельность производства – это отношение валовой прибыли к себестоимости производства продукции, выраженное в процентах:

- на начало года:

Рвпр=150*100/306=49,02%; - на конец года:

Рвпр=168*100/312=53,85%; - коэффициент роста:

Кр=53,85/49,02=1,5385 (153,85%).

Данный показатель увеличился на 53,85%.

7. Чистая рентабельность производства – это отношение чистой прибыли к себестоимости производства продукции, выраженное в процентах:

- на начало года:

Рчпр=96*100/306=26,67%; - на конец года:

Рчпр=111*100/312=35,58%; - коэффициент роста:

Кр=35,58/26,67=1,3341 (133,41%).

Данный показатель увеличился на 33,41%.

В целом предприятие стало работать более эффективно.

Рентабельность — отдельный вид — продукция

Рентабельность — отдельный вид — продукция

Cтраница 1

Рентабельность отдельных видов продукции определяют со отношением прибыли от реализации данного вида продукции к полной его себестоимости, а также к полной себестоимости, за вычетом из нее прямых материальных затрат. [1]

Рентабельность отдельных видов продукции зависит от цены и полной себестоимости. Она определяется как процентное отношение цены реализации единицы данной продукции за вычетом ее полной себестоимости к полной себестоимости единицы данной продукции.

[2]

Она определяется как процентное отношение цены реализации единицы данной продукции за вычетом ее полной себестоимости к полной себестоимости единицы данной продукции.

[2]

Рентабельность отдельных видов продукции определяется отношением прибыли данного вида изделия к себестоимости этого изделия. [3]

Рентабельность отдельных видов продукции резко колеблется в результате различной материалоемкости и трудоемкости их изготовления. [5]

Рентабельность отдельных видов продукции определяют отношением прибыли от реализации данного вида продукции к полной его себестоимости. Это — расчетный показатель, используемый в основном для аналитических целей. Он позволяет следить за уровнем прибыли и ее изменением на единицу продукции, оценивать ассортимент вырабатываемой продукции с точки зрения его выгодности для народного хозяйства и отдельного предприятия. [6]

[6]

Рентабельность отдельного вида продукции определяется отношением прибыли от реализации единицы продукции к ее себестоимости. [7]

Рентабельность отдельных видов продукции определяют соотношением прибыли от реализации данного вида продукции к полной его себестоимости, а также к полной себестоимости, за вычетом из нее прямых материальных затрат. Этот показа тель позволяет экономически обосновывать изменение ассортимента продукции и конкретные мероприятия, разрабатываемые с целью повышения рентабельности производства. [8]

ПКР на рентабельность отдельных видов продукции и необходимо проведение факторного анализа ПКР в разрезе видов продукции. [9]

Обоснованное установление рентабельности отдельных видов продукции имеет большое значение в связи с тем, что высокие темпы научно-технического прогресса ведут к ускорению обновления продукции, производству изделий с повышенными потребительскими свойствами, внедрению новых видов сырья и технологии. [10]

[10]

Затем необходимо проанализировать рентабельность отдельных видов продукции запланированной производственной программы. [11]

Во втором случае определяется рентабельность отдельных видов продукции. Она зависит от цены, по которой продукция реализуется потребителю, и себестоимости по данному ее виду. [12]

Дальнейшее исследование должно затронуть рентабельность отдельных видов продукции на основе операционного анализа. [13]

Различают рентабельность производства и рентабельность отдельных видов продукции. Рентабельность производства характеризует степень доходности предприятия в целом. Этот показатель определяют как отношение балансовой прибыли предприятия к среднегодовой стоимости основных производственных фондов, не прокредитованных банком запасов неустановленного оборудования и нормируемых оборотных средств. [14]

[14]

Влияние отдельных факторов на рентабельность отдельных видов продукции определяется в основном по той же методике, что и по всей реализованной продукции в целом. [15]

Страницы: 1 2 3

Система показателей рентабельности предприятия

Рентабельность – это относительный показатель прибыли, который отражает отношение полученного эффекта с имеющимися или использованными ресурсами.

Рентабельным является такое состояние деятельности, когда на протяжении определенного периода денежные поступления компенсируют понесенные расходы, создается и накапливается прибыль. Противоположным состоянием является убыточность, когда денежные поступления не компенсируют понесенные расходы.

Показатели эффективности характеризуют способность понесенных расходов окупиться, что является основой

дальнейшей деятельности предприятия.

Показатели рентабельности деятельности предприятия более полно, чем прибыль, отражают результаты деятельности предприятия, они используются как инструменты инвестиционной, ценовой политики и т.д.

Анализ эффективности деятельности предприятия проводится по группам относительных показателей.

Расходные показатели рентабельности

Данная группа показателей характеризует доходность понесенных расходов в процессе деятельности. К таким показателям относятся:

Рентабельность продукции – рассчитывается как отношение валовой прибыли от продажи к себестоимости реализованной продукции, показывает, сколько получено валовой прибыли на 1 рубль понесенных расходов;

Рентабельность операционной деятельности – рассчитывается как отношение финансового результата от операционной деятельности к операционным расходам, показывает, сколько получено прибыли от операционной деятельности с 1 рубля операционных расходов;

Рентабельность обычной деятельности – показывает, сколько получено прибыли от обычной деятельности с 1 рубля обычных расходов; рентабельность хозяйственной деятельности;

Коэффициент покрытия производственных расходов рассчитывается как отношение чистого дохода к себестоимости реализованной продукции, показывает на какую величину 1 рубль чистого дохода покрывает производственные расходы;

Коэффициент окупаемости – рассчитывается как отношение

себестоимости проданной продукции к чистому доходу, показывает величину

производственных расходов, которая осуществляется для того, чтоб

получить 1 рубль чистого дохода.

Ресурсные показатели рентабельности

Ресурсные показатели рентабельности рассчитываются, если необходимо определить доходность ресурсов или капитала предприятия. К этим показателям относятся:

Рентабельность предприятия, которая показывает величину чистой прибыли, которая приходится на 1 рубль активов;

Рентабельность собственного капитала показывает величину прибыли на 1 рубль собственного капитала;

Рентабельность привлеченного капитала, рентабельность перманентного капитала, рентабельность внеоборотных активов, рентабельность оборотных активов, которая показывает величину чистой прибыли, которая приходится на 1 рубль активов;

Коэффициенты покрытия активов, окупаемости активов, покрытия собственного капитала, окупаемости собственного капитала.

Доходные показатели рентабельности

Данная группа показателей рентабельности рассчитывается как

отношение прибыли от реализации продукции к чистой

прибыли предприятия. Этот показатель характеризует эффективность

коммерческой деятельности и отражает, какую сумму прибыли получает

предприятие с каждого рубля выручки. Сюда относится: валовая

рентабельность продажи, чистая рентабельность продажи и пр.

Этот показатель характеризует эффективность

коммерческой деятельности и отражает, какую сумму прибыли получает

предприятие с каждого рубля выручки. Сюда относится: валовая

рентабельность продажи, чистая рентабельность продажи и пр.

Рентабельность реализации рассчитывается в целом по предприятию и по отдельным видам продукции. Для расчета приведенных показателей рентабельности в числителе показателей может отражаться не только сумма прибыли но и сумма чистого прироста денежных средств.

Отдельные формулы для расчета показателей по бухгалтерскому балансу рассмотрены в статье «Показатели рентабельности»

Коэффициент рентабельности: определение, формула, анализ и пример — видео и стенограмма урока

Типы коэффициентов рентабельности

Общие коэффициенты рентабельности, используемые при анализе результатов деятельности компании, включают валовой прибыли (GPM) , операционной маржи (OM) , рентабельности активов (ROA) , рентабельности собственного капитала (ROE) , , рентабельность продаж (ROS) и , рентабельность инвестиций (ROI) . Давайте посмотрим на них подробнее.

Давайте посмотрим на них подробнее.

Валовая прибыль

Валовая прибыль говорит вам о прибыльности ваших товаров и услуг. Он сообщает вам, сколько вам стоит производство продукта. Он рассчитывается путем деления вашей валовой прибыли (GP) на ваши чистые продажи (NS) и умножения частного на 100:

- Валовая прибыль = Валовая прибыль / Чистый объем продаж * 100

Пример. Представьте, что вы управляете компанией, которая в прошлом году продала кроссовки на 50 000 000 долларов и получила валовую прибыль 7 000 000 долларов.Какой была валовая прибыль вашей компании за год?

- GM = 7 000 000 долларов США / 50 000 000 долларов США * 100

- GM = 0,14 * 100

- GM = 14%

На каждый доллар продаж обуви вы получили 14 центов прибыли, но потратили 86 центов на ее производство.

Операционная маржа

Операционная маржа учитывает затраты на производство продукта или услуг, которые не связаны с прямым производством продукта или услуг, такие как накладные и административные расходы. Он рассчитывается путем деления вашей операционной прибыли (OP) на чистые продажи (NS) и умножения частного на 100:

Он рассчитывается путем деления вашей операционной прибыли (OP) на чистые продажи (NS) и умножения частного на 100:

- Операционная маржа = Операционная прибыль / Чистые продажи * 100

Пример. Допустим, вы производите и продаете компьютеры. В прошлом году ваш чистый объем продаж составил 12 000 000 долларов, а ваш операционный доход составил 100 000 000 долларов. Какова была ваша операционная маржа?

- OM = OI / NS * 100

- OM = 12 000 000 долларов США / 100 000 000 долларов США * 100

- ОМ = 0.12 * 100

- OM = 12%

Из каждого доллара, полученного от продаж, вы потратили 12 центов на расходы, не связанные с прямым производством компьютеров.

Рентабельность активов

Рентабельность активов измеряет, насколько эффективно компания получает доход от своих активов. Вы рассчитываете его, разделив чистую прибыль (NI) за текущий год на стоимость всех активов компании (A) и умножив частное на 100:

- Рентабельность активов = Чистая прибыль / Активы * 100

Пример. Представьте, что вы президент крупной компании по производству стали.В прошлом году чистая прибыль вашей компании составила 25 000 000 долларов, а общая стоимость ее активов, таких как заводы, оборудование и машины, составила 135 000 000 долларов. Какой была ваша рентабельность активов в прошлом году?

Представьте, что вы президент крупной компании по производству стали.В прошлом году чистая прибыль вашей компании составила 25 000 000 долларов, а общая стоимость ее активов, таких как заводы, оборудование и машины, составила 135 000 000 долларов. Какой была ваша рентабельность активов в прошлом году?

- ROA = 25 000 000 долл. США / 135 000 000 долл. США * 100

- ROA = 0,185 * 100

- ROA = 18,5%

Это означает, что вы получаете 18,5 цента дохода на каждый доллар активов вашей компании.

Рентабельность собственного капитала

Рентабельность собственного капитала показывает, сколько компания зарабатывает на каждый доллар, вложенный в нее инвесторами.Вы рассчитываете это, взяв полученную чистую прибыль (NI) на сумму денег, вложенных акционерами (SI), и умножив частное на 100:

- Рентабельность капитала = Чистая прибыль / инвестиции акционеров * 100

Пример. Представьте, что ваша компания, занимающаяся социальными сетями, только что в прошлом году стала публичной, в результате чего общий объем инвестиций составил 100000000 долларов. Чистая прибыль вашей компании за год составила 10 000 000 долларов. Какая рентабельность капитала?

Чистая прибыль вашей компании за год составила 10 000 000 долларов. Какая рентабельность капитала?

- ROE = 10 000 000 долл. США / 100 000 000 долларов США * 100

- ROE = 0.10 * 100

- ROE = 10%

Ваша компания получает десять центов прибыли на каждый вложенный доллар.

Рентабельность продаж

Рентабельность продаж сообщает вам, какой процент дохода, полученного вами от продаж, можно сохранить в качестве прибыли для будущих инвестиций или дивидендов, которые будут распределены между вашими акционерами. Вы можете рассчитать это, разделив чистую прибыль (NI) на объем продаж (S) и умножив частное на 100:

- Рентабельность продаж = Чистая прибыль / Продажи * 100

Пример: вы управляете открытым розничным сетевым магазином.В прошлом году общий объем продаж составил 250 000 000 долларов, а ваша чистая прибыль — 20 000 000 долларов. Рассчитаем рентабельность продаж.

- ROS = 20 000 000 долл.

США / 250 000 000 долл. США * 100

США / 250 000 000 долл. США * 100 - ROS = 0,08 * 100

- ROS = 8%

На каждый доллар продаж, который вы производите, у вас есть 8 центов, которые вы можете оставить в компании или распределить среди акционеров в качестве дивидендов.

Рентабельность инвестиций

Рентабельность инвестиций — это показатель, который важен для инвесторов в акции, поскольку он измеряет прибыль, полученную компанией на каждый доллар, вложенный в компанию.Вы получаете рентабельность инвестиций, разделив чистую прибыль (NP), полученную за финансовый год, на общую сумму инвестиций (TI) в компанию за тот же период времени и умножив частное на 100:

- Рентабельность инвестиций = чистая Прибыль / Общие инвестиции * 100

Пример: в прошлом году ваши инвесторы вложили в вашу компанию 10 000 000 долларов, и вы получили 875 000 долларов прибыли за год. Какая рентабельность инвестиций?

- ROI = NP / TI * 100

- ROI = 875 000 долларов США / 10 000 000 долларов США * 100

- ROI = 0.

0875 * 100

0875 * 100 - Рентабельность инвестиций = 8,75

Ваши инвесторы заработали 8,75 цента за каждый доллар, вложенный в вашу компанию в прошлом году.

Резюме урока

Коэффициенты прибыльности — это мощные аналитические инструменты, которые можно использовать для определения эффективности бизнеса. Руководство, владельцы и инвесторы также используют коэффициенты рентабельности для сравнения показателей бизнеса с другими аналогичными предприятиями. Общие коэффициенты рентабельности включают валовую прибыль , операционную маржу , рентабельность активов , рентабельность продаж , рентабельность собственного капитала и рентабельность инвестиций .

Результаты обучения

Этот видеоурок предназначен для того, чтобы научить вас:

- Определить коэффициенты рентабельности и определить их использование в бизнесе

- Найдите валовую маржу и операционную маржу

- Рассчитайте рентабельность активов, рентабельность продаж, рентабельность собственного капитала и рентабельность инвестиций

Определение коэффициентов рентабельности — AccountingTools

Что такое коэффициенты рентабельности?

Коэффициенты рентабельности — это набор показателей, используемых для определения способности бизнеса создавать прибыль. Эти соотношения считаются благоприятными, если они улучшаются по линии тренда или сравнительно лучше, чем у конкурентов. Коэффициенты рентабельности выводятся на основе сравнения доходов с разницей в расходах в отчете о прибылях и убытках. Другой класс коэффициентов рентабельности сравнивает результаты, указанные в отчете о прибылях и убытках, с информацией в балансе. Целью этих последних измерений является изучение эффективности, с которой руководство может получать прибыль, по сравнению с размером собственного капитала или активов, находящихся в их распоряжении.Если результат этих измерений высокий, это означает, что использование ресурсов было минимизировано. Эти соотношения указаны ниже.

Эти соотношения считаются благоприятными, если они улучшаются по линии тренда или сравнительно лучше, чем у конкурентов. Коэффициенты рентабельности выводятся на основе сравнения доходов с разницей в расходах в отчете о прибылях и убытках. Другой класс коэффициентов рентабельности сравнивает результаты, указанные в отчете о прибылях и убытках, с информацией в балансе. Целью этих последних измерений является изучение эффективности, с которой руководство может получать прибыль, по сравнению с размером собственного капитала или активов, находящихся в их распоряжении.Если результат этих измерений высокий, это означает, что использование ресурсов было минимизировано. Эти соотношения указаны ниже.

При использовании коэффициентов рентабельности лучше всего сравнить результаты компании за текущий период с результатами за тот же период предыдущего года. Причина в том, что многие организации имеют сезонную выручку, из-за чего их коэффициенты прибыльности значительно варьируются в течение года.

Коэффициент маржи вклада

Коэффициент маржи вклада вычитает все переменные расходы в отчете о прибылях и убытках из продаж, а затем делит результат на продажи.Это используется для определения доли продаж, которая остается доступной после всех переменных расходов для оплаты постоянных затрат и получения прибыли. Это используется для анализа безубыточности. Маржа взносов указывается только в отчете о прибылях и убытках, который редко публикуется.

Коэффициент валовой прибыли

Коэффициент валовой прибыли вычитает все затраты, связанные со стоимостью проданных товаров в отчете о прибылях и убытках, из продаж, а затем делит результат на продажи. Это используется для определения доли продаж, которая остается доступной после продажи товаров и услуг для оплаты коммерческих и административных расходов и получения прибыли.Этот коэффициент включает отнесение постоянных затрат к стоимости проданных товаров, так что результат имеет тенденцию давать меньший процент, чем коэффициент маржи вклада. Кроме того, поскольку коэффициент определяется как постоянными, так и переменными расходами, процент прибыли имеет тенденцию к увеличению по мере роста продаж, поскольку фиксированные расходы покрываются за счет первоначальных продаж.

Кроме того, поскольку коэффициент определяется как постоянными, так и переменными расходами, процент прибыли имеет тенденцию к увеличению по мере роста продаж, поскольку фиксированные расходы покрываются за счет первоначальных продаж.

Коэффициент чистой прибыли

Коэффициент чистой прибыли вычитает все расходы в отчете о прибылях и убытках из продаж, а затем делит результат на продажи.Это используется для определения суммы прибыли, полученной в отчетном периоде, за вычетом налога на прибыль. Если используется метод начисления, это может привести к получению цифры, отличной от той, которая указывается в денежных потоках, из-за начисления расходов, платежи по которым еще не производились.

Рентабельность активов

Рентабельность активов делит чистую прибыль на общую сумму активов в балансе. Оценка может быть улучшена за счет использования жесткой кредитной политики для уменьшения суммы дебиторской задолженности, системы своевременного производства для сокращения запасов и продажи основных средств, которые редко используются. Однако такая политика сокращения активов может отрицательно сказаться на прибыли, если она отрицательно повлияет на деятельность. Результат зависит от отрасли, поскольку для некоторых отраслей требуется гораздо больше активов, чем для других.

Однако такая политика сокращения активов может отрицательно сказаться на прибыли, если она отрицательно повлияет на деятельность. Результат зависит от отрасли, поскольку для некоторых отраслей требуется гораздо больше активов, чем для других.

Рентабельность собственного капитала

Рентабельность собственного капитала делит чистую прибыль на общую сумму собственного капитала в балансе. Оценка может быть улучшена за счет финансирования большей доли операций с долгом и использования долга для обратного выкупа акций, тем самым сводя к минимуму использование собственного капитала.Это может быть рискованно, если бизнес не имеет достаточно стабильных денежных потоков для погашения долга.

Сопутствующие курсы

Справочник по бизнес-показателям

Ключевые показатели эффективности

Интерпретация финансовой отчетности

Показатели прибыльности | Безграничные финансы

Операционная маржа

Операционная маржа — это коэффициент, который определяет, сколько денег компания фактически зарабатывает на прибыли, и равняется операционному доходу, разделенному на выручку.

Цели обучения

Рассчитать операционную маржу компании

Основные выводы

Ключевые моменты

- Операционная маржа равна операционной прибыли, разделенной на выручку.

- Операционная маржа показывает, какую прибыль компания получает на каждый доллар дохода. Поскольку доходы и расходы в большинстве компаний считаются «операционными», это хороший способ измерить прибыльность компании.

- Хотя это хорошая отправная точка для анализа многих компаний, есть такие статьи, как проценты и налоги, которые не включаются в операционную прибыль.Таким образом, операционная маржа — несовершенный показатель прибыльности компании.

Ключевые термины

- операционная прибыль : Выручка — операционные расходы. (Не включает другие расходы, такие как налоги и амортизация).

Операционная маржа

Финансовая задача компании — получать прибыль, которая отличается от получения дохода. Если компания не получает прибыль, ее доходы не помогают компании расти. Важно не только увидеть, сколько продала компания, но и узнать, сколько она зарабатывает.

Если компания не получает прибыль, ее доходы не помогают компании расти. Важно не только увидеть, сколько продала компания, но и узнать, сколько она зарабатывает.

Операционная маржа (также называемая маржей операционной прибыли или рентабельностью продаж) — это коэффициент, который проливает свет на то, сколько денег компания фактически зарабатывает на прибыли. Он рассчитывается путем деления операционного дохода на выручку, где операционная прибыль — это выручка за вычетом операционных расходов.

Формула операционной маржи : Операционная маржа определяется путем деления чистой операционной прибыли на общую выручку.

Чем выше коэффициент, тем прибыльнее компания от своей деятельности.Например, операционная маржа 0,5 означает, что на каждый доллар, полученный компанией, она получает 0,50 доллара прибыли. Компания, которая не зарабатывает деньги, будет иметь операционную маржу 0: она продает свои продукты или услуги, но не получает прибыли от этих продаж.

Однако операционная маржа не является идеальным показателем. Он не включает такие вещи, как капитальные вложения, которые необходимы для будущей прибыльности компании. Кроме того, операционная маржа — это просто доход.Это означает, что он не включает такие вещи, как расходы на проценты и налог на прибыль. Поскольку внереализационные доходы и расходы могут существенно повлиять на финансовое благополучие компании, операционная маржа — не единственный показатель, который внимательно изучают инвесторы. Операционная маржа — полезный инструмент для определения того, насколько прибыльна деятельность компании, но не обязательно, насколько прибыльна компания в целом.

Маржа прибыли

Маржа прибыли измеряет размер прибыли, которую компания получает от своих продаж, и рассчитывается путем деления прибыли (валовой или чистой) на объем продаж.

Цели обучения

Расчет чистой и валовой прибыли компании

Основные выводы

Ключевые моменты

- Маржа прибыли — это прибыль, разделенная на выручку.

- Существует два типа нормы прибыли: маржа валовой прибыли и маржа чистой прибыли.

- Более высокая норма прибыли лучше для компании, но могут быть приняты стратегические решения по снижению нормы прибыли или даже к ее отрицательному значению.

Ключевые термины

- чистая прибыль : валовая выручка за вычетом всех расходов.

- валовая прибыль : разница между чистым объемом продаж и стоимостью проданных товаров.

Маржа прибыли

Маржа прибыли — один из наиболее часто используемых показателей рентабельности. Маржа прибыли относится к сумме прибыли, которую компания получает от продаж.

Коэффициент рентабельности — это в целом отношение прибыли к общему объему продаж, умноженное на 100%. Чем выше маржа прибыли, тем большую прибыль компания получает от каждой продажи.

Поскольку существует два типа прибыли (брутто и чистая), существует два типа расчета нормы прибыли. Напомним, что валовая прибыль — это просто выручка за вычетом стоимости проданных товаров (COGS). Чистая прибыль — это валовая прибыль за вычетом всех прочих расходов. При расчете маржи валовой прибыли используется валовая прибыль, а при расчете маржи чистой прибыли используется чистая прибыль. Разница между ними заключается в том, что маржа валовой прибыли показывает взаимосвязь между выручкой и себестоимостью, а маржа чистой прибыли показывает процент денег, потраченных клиентами, которые превращаются в прибыль.

Напомним, что валовая прибыль — это просто выручка за вычетом стоимости проданных товаров (COGS). Чистая прибыль — это валовая прибыль за вычетом всех прочих расходов. При расчете маржи валовой прибыли используется валовая прибыль, а при расчете маржи чистой прибыли используется чистая прибыль. Разница между ними заключается в том, что маржа валовой прибыли показывает взаимосвязь между выручкой и себестоимостью, а маржа чистой прибыли показывает процент денег, потраченных клиентами, которые превращаются в прибыль.

Маржа чистой прибыли : процент чистой прибыли (валовая прибыль за вычетом всех других расходов), полученный от продаж компании.

Маржа валовой прибыли : процент валовой прибыли, полученной от продаж компании.

Компании должны иметь положительную норму прибыли, чтобы получать доход, хотя в некоторых случаях наличие отрицательной нормы прибыли может быть выгодным (например, намеренная продажа нового продукта по цене ниже себестоимости с целью увеличения доли рынка).

Норма прибыли в основном используется для внутреннего сравнения. Трудно точно сравнить коэффициент чистой прибыли для разных компаний.Операционные и финансовые механизмы отдельных предприятий настолько различаются, что у разных предприятий неизбежно будут разные уровни расходов. Сравнение договоренностей одного бизнеса с другим не имеет особого смысла. Низкая маржа прибыли указывает на низкий запас прочности. Существует более высокий риск того, что снижение продаж уничтожит прибыль и приведет к чистому убытку или отрицательной марже.

Рентабельность совокупных активов

Коэффициент рентабельности активов (ROA) показывает, насколько эффективно активы используются для получения прибыли.

Цели обучения

Рассчитать рентабельность активов компании

Основные выводы

Ключевые моменты

- ROA — это чистая прибыль, разделенная на общую сумму активов.

- ROA — это произведение двух общих соотношений: маржа прибыли и оборачиваемость активов.

- Чем выше рентабельность инвестиций, тем лучше, но нет метрики для хорошей или плохой рентабельности инвестиций. ROA зависит от компании, отрасли и экономической среды. Рентабельность активов

- основана на балансовой стоимости активов, которая может сильно отличаться от рыночной стоимости активов.

Ключевые термины

- актив : что-то или кто-то любой ценности; любая часть чьей-либо собственности или имущества, рассматриваемых таким образом.

- чистая прибыль : Валовая прибыль за вычетом операционных расходов и налогов.

Рентабельность активов

Коэффициент рентабельности активов (ROA) определяется путем деления чистой прибыли на общую сумму активов. Чем выше коэффициент, тем лучше компания использует свои активы для получения дохода. ROA был разработан DuPont, чтобы показать, насколько эффективно используются активы.Это также показатель того, насколько компания полагается на активы для получения прибыли.

Рентабельность активов : Коэффициент рентабельности активов — это чистая прибыль, деленная на общую сумму активов. Затем это можно разбить на произведение размера прибыли и оборачиваемости активов.

Компоненты ROA

ROA можно разбить на несколько частей. ROA — это произведение двух других общих коэффициентов — маржи прибыли и оборачиваемости активов. Когда норма прибыли и оборачиваемость активов умножаются вместе, знаменатель нормы прибыли и числитель оборачиваемости активов компенсируют друг друга, возвращая нам исходное отношение чистой прибыли к совокупным активам.

Маржа прибыли — это чистая прибыль, разделенная на объем продаж, и измеряющая процент от каждого доллара продаж, который составляет прибыль компании. Оборот активов делится на общую сумму активов. Этот коэффициент измеряет, сколько каждый доллар актива приносит продажи. Более высокий коэффициент означает, что каждый доллар активов приносит компании больше.

Пределы ROA

У ROA есть недостатки. Во-первых, он не дает указаний на то, как были профинансированы активы. Компания может иметь высокую рентабельность инвестиций, но при этом находиться в затруднительном финансовом положении, поскольку все активы оплачиваются за счет использования заемных средств.Во-вторых, общая сумма активов основана на балансовой стоимости активов, а не на рыночной стоимости. Если существует большое расхождение между балансовой и рыночной стоимостью активов, это соотношение может дать неверные цифры. Наконец, нет метрики для определения хорошей или плохой рентабельности инвестиций. Компании, работающие в капиталоемких отраслях, как правило, имеют более низкую рентабельность инвестиций, чем те, которые этого не делают. ROA полностью зависит от компании, отрасли и экономической среды.

Во-первых, он не дает указаний на то, как были профинансированы активы. Компания может иметь высокую рентабельность инвестиций, но при этом находиться в затруднительном финансовом положении, поскольку все активы оплачиваются за счет использования заемных средств.Во-вторых, общая сумма активов основана на балансовой стоимости активов, а не на рыночной стоимости. Если существует большое расхождение между балансовой и рыночной стоимостью активов, это соотношение может дать неверные цифры. Наконец, нет метрики для определения хорошей или плохой рентабельности инвестиций. Компании, работающие в капиталоемких отраслях, как правило, имеют более низкую рентабельность инвестиций, чем те, которые этого не делают. ROA полностью зависит от компании, отрасли и экономической среды.

Коэффициент базовой доходности (BEP)

Базовый коэффициент доходности (BEP) — это прибыль до уплаты процентов и налогов (EBIT), деленная на общие активы.

Цели обучения

Рассчитайте базовый коэффициент прибыльности компании

Основные выводы

Ключевые моменты

- Чем выше коэффициент BEP, тем эффективнее компания получает доход от своих активов.

- Использование EBIT вместо операционного дохода означает, что коэффициент учитывает весь доход, полученный компанией, а не только доход от операционной деятельности. Это дает более полное представление о том, как компания зарабатывает деньги.

- BEP полезен для сравнения фирм с различными налоговыми ситуациями и разной степенью финансового рычага.

Ключевые термины

- Рентабельность активов : показатель прибыльности компании. Рассчитывается путем деления чистой прибыли за отчетный период на среднее значение общей суммы активов, которыми компания владела за тот же период.

- EBIT : прибыль до уплаты процентов и налогов. Показатель прибыльности бизнеса.

Коэффициент BEP

Еще один коэффициент прибыльности — это коэффициент базовой доходности (BEP). Цель BEP — определить, насколько эффективно фирма использует свои активы для получения дохода.

Коэффициент BEP — это просто EBIT, деленная на общие активы. Чем выше коэффициент BEP, тем эффективнее компания получает доход от своих активов.

Чем выше коэффициент BEP, тем эффективнее компания получает доход от своих активов.

Коэффициент мощности базовой прибыли : BEP рассчитывается как отношение прибыли до уплаты процентов и налогов к общей сумме активов.

Это может показаться очень похожим на коэффициент рентабельности активов (ROA), который представляет собой операционную прибыль, деленную на общую сумму активов. EBIT, или прибыль до уплаты процентов и налогов, является мерой того, сколько денег зарабатывает компания, но не обязательно то же самое, что и операционная прибыль:

EBIT = Выручка — Операционные расходы + Внеоперационные прибыль

Операционная прибыль = Выручка — Операционные расходы

Разница между EBIT и операционной прибылью — это внереализационная прибыль.Поскольку EBIT включает внереализационный доход (например, дивиденды, выплачиваемые по акциям, принадлежащим компании другой), это более инклюзивный способ измерения фактического дохода компании. Однако в большинстве случаев EBIT относительно близка к операционной прибыли.

Однако в большинстве случаев EBIT относительно близка к операционной прибыли.

Преимущество использования EBIT и, следовательно, BEP состоит в том, что оно позволяет более точно сравнивать компании. BEP игнорирует различные налоговые ситуации и степень финансового рычага, но при этом дает представление о том, насколько хорошо компания использует свои активы для получения дохода.

BEP, как и все коэффициенты рентабельности, не дает полного представления о том, какая компания лучше или привлекательнее для инвесторов. Инвесторы должны отдавать предпочтение компании с более высоким BEP по сравнению с компанией с более низким BEP, потому что это означает, что она извлекает больше стоимости из своих активов, но им все равно нужно учитывать, как такие вещи, как кредитное плечо и налоговые ставки, влияют на компанию.

Рентабельность обыкновенных акций

Рентабельность собственного капитала (ROE) измеряет, насколько эффективно компания использует свой капитал для получения дохода, и рассчитывается путем деления чистой прибыли на общую сумму собственного капитала.

Цели обучения

Расчет рентабельности капитала (ROE) для бизнеса

Основные выводы

Ключевые моменты

- ROE — это чистая прибыль, деленная на общий капитал акционеров.

- ROE также является результатом рентабельности активов (ROA) и финансового рычага.

- ROE показывает, насколько хорошо компания использует инвестиционные средства для увеличения прибыли. Не существует стандарта для хорошей или плохой ROE, но чем выше ROE, тем лучше.

Ключевые термины

- собственный капитал : Право собственности на бизнес, особенно с точки зрения чистой денежной стоимости.

Рентабельность капитала

Рентабельность собственного капитала (ROE) — это финансовый коэффициент, который измеряет, насколько хорошо компания генерирует прибыль.

ROE — это отношение чистой прибыли к собственному капиталу. Из фундаментального уравнения бухгалтерского учета мы знаем, что капитал равен чистым активам за вычетом чистых обязательств. Собственный капитал — это сумма доли владения в компании, которую обычно называют акционерным капиталом, акционерными фондами или акционерным капиталом.

Собственный капитал — это сумма доли владения в компании, которую обычно называют акционерным капиталом, акционерными фондами или акционерным капиталом.

По сути, ROE измеряет, насколько эффективно компания получает прибыль от вложенных в нее средств.Компания с высокой рентабельностью собственного капитала хорошо превращает вложенный в нее капитал в прибыль, а компания с низкой рентабельностью собственного капитала — плохо. Однако, как и многие другие коэффициенты, не существует стандартного способа определения хорошей или плохой ROE. Более высокие коэффициенты лучше, но то, что считается «хорошим», зависит от компании, отрасли и экономической среды.

ROE также можно разбить на другие компоненты для облегчения использования. Рентабельность собственного капитала — это произведение чистой прибыли (маржи прибыли), оборачиваемости активов и финансового рычага.Также обратите внимание, что произведение чистой маржи и оборачиваемости активов — это рентабельность активов, поэтому рентабельность собственного капитала равна рентабельности активов, умноженной на финансовый рычаг.

Рентабельность собственного капитала : Рентабельность собственного капитала — это отношение чистой прибыли к собственному капиталу. Это показатель того, насколько эффективен собственный капитал для получения дохода.

Разбивка ROE на части позволяет нам понять, как и почему она меняется с течением времени. Например, если чистая маржа увеличивается, каждая продажа приносит больше денег, что приводит к более высокой общей рентабельности собственного капитала.Точно так же, если оборачиваемость активов увеличивается, фирма генерирует больше продаж на каждую единицу принадлежащих активов, что опять же приводит к более высокой общей рентабельности собственного капитала. Наконец, увеличение финансового рычага означает, что фирма использует больше долгового финансирования по сравнению с долевым финансированием. Выплата процентов кредиторам подлежит налогообложению, а выплаты дивидендов акционерам — нет. Таким образом, более высокая доля долга в структуре капитала фирмы приводит к более высокой рентабельности собственного капитала. Преимущества финансового рычага уменьшаются по мере увеличения риска невыполнения обязательств по выплате процентов.Таким образом, если фирма берет на себя слишком большой долг, стоимость долга возрастает, поскольку кредиторы требуют более высокой премии за риск, а рентабельность собственного капитала снижается. Увеличение долга внесет положительный вклад в рентабельность собственного капитала фирмы только в том случае, если соответствующая рентабельность активов (ROA) этого долга превышает процентную ставку по долгу.

Преимущества финансового рычага уменьшаются по мере увеличения риска невыполнения обязательств по выплате процентов.Таким образом, если фирма берет на себя слишком большой долг, стоимость долга возрастает, поскольку кредиторы требуют более высокой премии за риск, а рентабельность собственного капитала снижается. Увеличение долга внесет положительный вклад в рентабельность собственного капитала фирмы только в том случае, если соответствующая рентабельность активов (ROA) этого долга превышает процентную ставку по долгу.

Что измеряют коэффициенты рентабельности при оценке компании? | Малый бизнес

В целом, коэффициенты рентабельности измеряют эффективность, с которой ваша компания превращает бизнес-деятельность в прибыль.Маржа прибыли оценивает вашу способность превращать доход в прибыль. Рентабельность активов измеряет вашу способность использовать активы для получения чистой прибыли. Рентабельность собственного капитала сравнивает вашу чистую прибыль с акционерным капиталом.

Маржа валовой прибыли

Маржа валовой прибыли — это один из трех стандартных коэффициентов маржи, полученных из вашего отчета о прибылях и убытках. Однако владелец бизнеса указывает, что это не только самый важный коэффициент маржи, но и один из самых важных инструментов финансового анализа, которыми вы располагаете.Валовая прибыль — это валовая прибыль, разделенная на выручку. По сути, это показывает вашу способность хорошо зарабатывать на материалах или продуктах, когда стоимость проданных товаров снижается. Валовая прибыль, превышающая отраслевые нормы и постоянно увеличивающаяся, как правило, означает хорошее финансовое положение. Высокая валовая прибыль увеличивает ваш потенциальный доход.

Операционная маржа и маржа чистой прибыли

Два других общих показателя маржи прибыли — это операционная маржа и чистая маржа. Они рассчитываются путем деления операционной прибыли на выручку и чистой прибыли на выручку.Операционная прибыль равна валовой прибыли за вычетом постоянных затрат. Чистая прибыль — это ваша окончательная прибыль до налогообложения с учетом нерегулярных доходов и расходов. Высокая операционная прибыль по сравнению с вашей отраслью означает, что вы эффективно получаете прибыль от основной деятельности. Высокая маржа чистой прибыли с течением времени означает, что вы получаете эффективную прибыль от своего бизнеса.

Чистая прибыль — это ваша окончательная прибыль до налогообложения с учетом нерегулярных доходов и расходов. Высокая операционная прибыль по сравнению с вашей отраслью означает, что вы эффективно получаете прибыль от основной деятельности. Высокая маржа чистой прибыли с течением времени означает, что вы получаете эффективную прибыль от своего бизнеса.

Рентабельность активов

Рентабельность активов измеряет вашу способность использовать свои активы для получения прибыли. Активы включают денежные средства и их эквиваленты, а также материальные ценности, такие как здания, оборудование и инвентарь, которыми вы владеете.Вы берете число чистой прибыли в своем отчете о прибылях и убытках и делите его на общее количество активов в своем балансе, чтобы вычислить рентабельность активов. Например, если у вас 100 000 долларов чистой прибыли и 500 000 долларов в активах, вы получаете 20-процентную рентабельность активов. Высокая рентабельность активов важна, потому что активы часто покупаются с использованием долгового финансирования.

Рентабельность капитала

Рентабельность собственного капитала — важный показатель для акционеров в бизнесе, поскольку он показывает, насколько эффективно компания использует инвестиции для получения прибыли.Вы берете свою чистую прибыль и делите ее на сумму акционерного капитала или собственного капитала на вашем балансе. Высокая рентабельность капитала означает, что вы оптимизируете инвестиции акционеров, что увеличивает стоимость владения компанией. Другая перспектива — сравнить высокую рентабельность собственного капитала с высокой оплатой конкретной работы.

Ссылки

Писатель биографии

Нил Кокемюллер является активным писателем в сфере бизнеса, финансов и образования, а также разработчиком веб-сайтов для информационных материалов с 2007 года.Он является профессором маркетинга в колледже с 2004 года. Кокемуллер имеет дополнительный профессиональный опыт в области маркетинга, розничной торговли и малого бизнеса. Он имеет степень магистра делового администрирования Университета штата Айова.

Показатели рентабельности | Типы, коэффициенты прибыли и прибыли, формула, пример

Коэффициенты прибыльности — это финансовые коэффициенты, которые говорят о прибыльности бизнеса по отношению к его продажам или инвестициям. Поскольку коэффициенты измеряют эффективность операций бизнеса с помощью прибыли, они называются коэффициентами прибыльности.Они являются весьма полезными инструментами для понимания эффективности / неэффективности бизнеса и тем самым помогают руководству и владельцам предпринимать корректирующие действия.

Цель и значение

Бизнес (кроме неправительственной организации) начинается с девиза получения прибыли, и поэтому одним из наиболее часто используемых финансовых коэффициентов является коэффициент прибыльности. Руководство и инвесторы часто рассчитывают эти коэффициенты, и они всегда присутствуют в годовых отчетах компании.Поскольку каждый бизнес хочет получать прибыль, а инвесторы также хотят получать прибыль от своих вложений, необходимо обязательно продемонстрировать, как компания работает и генерирует прибыль. Таким образом, анализ коэффициентов рентабельности является важным критерием оценки для компаний.

Таким образом, анализ коэффициентов рентабельности является важным критерием оценки для компаний.

Коэффициенты прибыльности — это инструменты финансового анализа, которые сообщают о конечной цели бизнеса. Для всех предприятий, ориентированных на прибыль, конечной целью является не что иное, как получение прибыли. Прибыль — это источник жизненной силы любого бизнеса, без которого он не может продолжать свою деятельность.Поскольку коэффициенты прибыльности имеют дело с прибылью, они так же важны, как и прибыль.

Целью расчета коэффициентов рентабельности является измерение операционной эффективности бизнеса и прибыли, которую приносит бизнес. Различные участники бизнеса заинтересованы в коэффициентах прибыльности для разных целей. К заинтересованным сторонам бизнеса относятся собственники, руководство, кредиторы, кредиторы и т. Д.

Типы коэффициентов рентабельности

Коэффициенты прибыльности — это набор финансовых показателей, которые измеряют прибыль, полученную компанией, и ее результаты за определенный период времени. Прибыль компании, оцениваемая с помощью этих коэффициентов, может быть просто определена или объяснена как сумма выручки, оставшаяся после вычета всех расходов и убытков, понесенных за аналогичный период времени для получения этой выручки.

Прибыль компании, оцениваемая с помощью этих коэффициентов, может быть просто определена или объяснена как сумма выручки, оставшаяся после вычета всех расходов и убытков, понесенных за аналогичный период времени для получения этой выручки.

В конечном счете, эти коэффициенты представляют собой не что иное, как простое сравнение различных уровней прибыли либо с ПРОДАЖАМИ, либо с ИНВЕСТИЦИЯМИ. Таким образом, эти коэффициенты могут быть далее классифицированы как коэффициенты маржи (коэффициенты, основанные на продажах) и коэффициенты доходности (коэффициенты, основанные на инвестициях). В этой категории коэффициентов рентабельности существуют различные коэффициенты, указанные ниже.

Коэффициенты маржи

Существует три основных показателя маржи: маржа валовой прибыли, маржа чистой прибыли и маржа операционной прибыли.

Маржа валовой прибыли

Это коэффициент, который используется, чтобы понять, сколько затрат понесено на производство продукта. Это также помогает понять эффективность компании и то, как она использует свои ресурсы для производства продукта, а затем получает прибыль, перекладывая понесенные затраты на потребителей продукта. Прочтите статью «Маржа валовой прибыли», чтобы подробнее узнать об этом соотношении.

Это также помогает понять эффективность компании и то, как она использует свои ресурсы для производства продукта, а затем получает прибыль, перекладывая понесенные затраты на потребителей продукта. Прочтите статью «Маржа валовой прибыли», чтобы подробнее узнать об этом соотношении.Маржа чистой прибыли

Это наиболее распространенный коэффициент рентабельности, который используется для измерения прибыли после вычета всех расходов, убытков и резервов на покрытие безнадежных долгов. Он измеряет, сколько вы зарабатываете с каждого пенни, потраченного на бизнес. Например, если ваша чистая прибыль составляет 10%, то с каждой 1 рупии, которую вы вложили в бизнес, вы зарабатываете 10 пайсов. Чтобы получить более подробное представление об этом соотношении, посетите раздел «Маржа чистой прибыли».

Маржа операционной прибыли

Это показатель, который используется для оценки операционной эффективности компании.EBIT, то есть прибыль до уплаты процентов и налогов, рассчитывается, чтобы понять, какую прибыль компания получила от своей основной деятельности. Маржа операционной прибыли оценивает эту EBIT как процент от продаж, чтобы понять эффективность операций компании. Для полного покрытия прочтите «Коэффициент операционной маржи».

Маржа операционной прибыли оценивает эту EBIT как процент от продаж, чтобы понять эффективность операций компании. Для полного покрытия прочтите «Коэффициент операционной маржи».

Коэффициенты расходов

Коэффициенты расходов — это сравнение любого конкретного типа расходов по отношению к продажам. Эти соотношения расходов могут быть такими же многочисленными, как и нет.важных категорий расходов. Скажем, например, продажи и распространение, администрирование и т. Д.

Коэффициенты доходности

В основном есть 3 коэффициента доходности: доходность активов, доходность собственного капитала и доходность задействованного капитала.

Рентабельность активов (ROA)

Это коэффициент рентабельности, который используется для оценки уровня эффективности компании в использовании ее активов для получения прибыли. Активы компании, если они не используются оптимальным образом, не смогут приносить желаемую прибыль, и доходность также будет ниже.Подробный пост здесь, в Return on Assets.

Рентабельность капитала (ROE)

Каждый инвестор в акционерный капитал ищет этот коэффициент, прежде чем вкладывать средства в какую-либо компанию, поскольку он дает инвесторам представление о способности компании приносить прибыль. Потенциальные, а также существующие инвесторы следят за этим коэффициентом, поскольку он измеряет доходность инвестиций, сделанных в акции компании. В целом, чем выше коэффициент, тем выгоднее инвесторам вкладывать средства в компанию. Читайте исключительно о рентабельности капитала здесь.

Рентабельность задействованного капитала (ROCE)

Это третье соотношение, которое охватывает как капитал, так и долг. Вместо собственного капитала в качестве знаменателя для расчета этого коэффициента используется общий задействованный капитал. Прочтите подробную статью о рентабельности вложенного капитала здесь.

Формула

- Маржа валовой прибыли = (Валовая прибыль / Чистый объем продаж) * 100

- Маржа чистой прибыли = (Чистая прибыль / Чистый объем продаж) * 100

- Маржа операционной прибыли = (Операционная прибыль / Чистый объем продаж) * 100

- Коэффициент затрат = Расходы (Пример.

Продажи и распространение) / Чистый объем продаж

Продажи и распространение) / Чистый объем продаж - Рентабельность активов = (Чистая прибыль / Активы) * 100

- Рентабельность капитала = (Чистая прибыль / инвестиции в акционерный капитал) * 100

- Рентабельность задействованного капитала = чистая прибыль / задействованный капитал

Пример с расчетом

Предположим, что Ayur & Co. получает чистую прибыль в размере 1 00 000 рупий, а валовая прибыль составляет 1 50 000 рупий. Чистый объем продаж за год составляет 5 000 000 рупий, проценты 10 000 и налоги 20 000 рупий. Компания инвестировала 10 000 000 в активы и вложения в акционерный капитал, либо оплаченный капитал составляет 12 000 000 рупий.

Следовательно;

Маржа валовой прибыли = (Валовая прибыль / Чистые продажи) * 100

= (150 000 рупий / 500 000 рупий) * 100 = 30%

Маржа чистой прибыли = (Чистая прибыль / Чистые продажи) * 100

= (1000000 рупий / 5000000 рупий) * 100 = 20%

Маржа операционной прибыли = (Операционная прибыль / чистые продажи) * 100

= (EBIT / чистые продажи) * 100 = ((1 рупий, 00000 + 10000 рупий + 20000 рупий) / 5000000 рупий) * 100 = 26%

Рентабельность активов = (Чистая прибыль / активы) * 100

= (1000000 рупий /10 000 000) * 100 = 10%

Рентабельность капитала = (Чистая прибыль / инвестиции в акционерный капитал) * 100

= (100 000 рупий / 12 00 000 рупий) * 100 = 8,33%.

[adsense_bottom]

Использование коэффициентов рентабельности

Коэффициенты прибыльности используются, чтобы получить представление о бизнесе. Это помогает аналитику получить представление о достаточности или достаточности прибыли. Он определяет норму прибыли и делает бизнес сопоставимым с отраслью, а также с его собственным прошлым.Эти коэффициенты используются банками и финансовыми учреждениями при кредитовании бизнеса, поскольку они обеспечивают регулярные выплаты процентов и рассрочку. Не только банкиры, но и владельцы также смотрят на эти коэффициенты, чтобы знать о плодах, которые принесут их вложения. Руководство отслеживает и анализирует эти соотношения, чтобы выявить пробелы в своей деятельности и тем самым добиться необходимых улучшений.

Коэффициенты прибыльности используются по-разному для руководства и инвесторов, но девиз их расчета — оценка прибыли и результатов деятельности компании.Различные коэффициенты рентабельности измеряют рентабельность в зависимости от различных аспектов бизнеса и помогают руководству работать более эффективно для получения большей прибыли.

Что такое коэффициент чистой прибыльности? Определение и примеры

Коэффициенты чистой прибыльности могут помочь компаниям максимизировать эффективность и открыть новые способы улучшения своих финансов. Независимо от вашего положения в компании, понимание того, как коэффициенты чистой прибыльности приносят пользу вашему бизнесу, может помочь вам повысить свой профессионализм.Потратив время на то, чтобы узнать больше о коэффициентах чистой прибыльности и о том, как их эффективно использовать, вы можете помочь своей компании определить области для финансового роста.

В этой статье мы определяем коэффициенты чистой прибыльности, рассматриваем связанную с ними формулу, проводим различие между чистой прибылью и валовой прибылью, рассматриваем хороший коэффициент прибыли и обсуждаем, как рассчитать оборот чистой прибыли с использованием формулы коэффициента чистой прибыли.

Связано: Активы и пассивы: в чем разница?

Каков коэффициент чистой прибыльности?

Коэффициент чистой прибыльности, также называемый маржой чистой прибыли, представляет собой способ измерения финансовых показателей или прибыльности бизнеса по отношению к затратам, связанным с производством и распространением продукции, наряду с другими расходами. Бухгалтеры, финансовые специалисты и инвесторы используют коэффициенты чистой прибыльности для определения финансовой стоимости компании.

Бухгалтеры, финансовые специалисты и инвесторы используют коэффициенты чистой прибыльности для определения финансовой стоимости компании.

Для предприятий это помогает им определить, приносит ли их текущая деловая практика доход в дополнение к доходу, который они вкладывают в создание своих продуктов. Для инвесторов коэффициенты чистой прибыльности помогают им определить, следует ли им инвестировать в компанию.

Связанный: Как стать бизнес-аналитиком за 3 шага: Руководство по карьере бизнес-аналитика

Какова формула коэффициента чистой прибыльности?

Формула коэффициента чистой прибыльности:

Коэффициент чистой прибыльности = (чистая прибыль / чистые продажи) x 100

В чем разница между коэффициентом чистой прибыльности и валовой прибылью?

Разница между коэффициентом чистой прибыльности и валовой прибылью заключается в том, что формула валовой прибыли дает вам точную денежную сумму для вашего дохода. Напротив, формула чистой прибыльности дает вам процент от прибыли, которую ваша компания имеет в настоящее время.

Напротив, формула чистой прибыльности дает вам процент от прибыли, которую ваша компания имеет в настоящее время.

Точно так же маржа валовой прибыли учитывает только выручку, оставшуюся после учета затрат, связанных с сырьем, производством и распространением продукта. Напротив, коэффициент чистой прибыльности учитывает не только затраты, необходимые для производства продукта, но также фонд заработной платы сотрудников, налоги, долги и корпоративные офисные расходы.

Оба этих коэффициента помогают бухгалтерам или инвесторам оценивать финансовое состояние компании.Однако валовая маржа помогает им определить доход, связанный с определенным аспектом бизнеса, тогда как коэффициент чистой прибыльности помогает им определить выручку после дополнительных расходов.

Связанные: 54 Финансовые активы, которые ваша компания может перечислить

Каков хороший коэффициент чистой прибыли?

То, что считается хорошим показателем чистой прибыли, зависит от отрасли. Например, в розничной торговле хороший коэффициент чистой прибыли может составлять от 0.5% и 3,5%. Другие отрасли могут посчитать 0,5 и 3,5 чрезвычайно низкими, но это обычное дело для розничных торговцев. В целом предприятиям следует стремиться к соотношению прибыли от 10% до 20%, обращая внимание на средний показатель по отрасли. Большинство отраслей обычно считают! 0% средним значением, а 20% — высоким или выше среднего.

Например, в розничной торговле хороший коэффициент чистой прибыли может составлять от 0.5% и 3,5%. Другие отрасли могут посчитать 0,5 и 3,5 чрезвычайно низкими, но это обычное дело для розничных торговцев. В целом предприятиям следует стремиться к соотношению прибыли от 10% до 20%, обращая внимание на средний показатель по отрасли. Большинство отраслей обычно считают! 0% средним значением, а 20% — высоким или выше среднего.

Когда компания имеет высокий коэффициент чистой прибыльности, это означает, что ее текущая деловая практика позволяет им продавать свою продукцию по более высокой цене, чем затраты, необходимые для производства и распространения продукции.Это означает, что компании с высоким коэффициентом чистой прибыльности имеют больше шансов получить прибыль от своего бизнеса.

Связано: Соотношение валовой прибыли и чистой прибыли: в чем разница?

Как рассчитать оборот чистой прибыли

Вот пошаговое руководство, которое поможет вам использовать формулу коэффициента чистой прибыльности для успешного расчета чистой прибыльности вашей компании:

1.

Рассчитайте чистую прибыль и чистая выручка