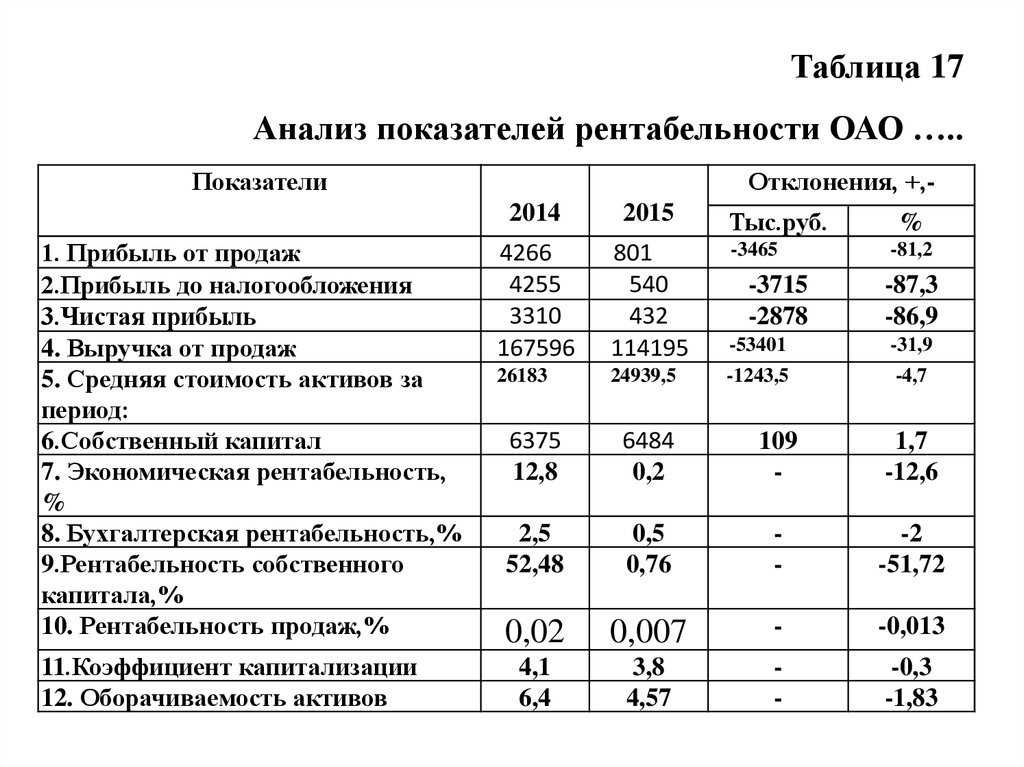

Рентабельность продукции формула расчета пример: Анализ рентабельности продукции — как рассчитывается, формула расчёта по балансу, показатели рентабельности — «Мое Дело»

как правильно рассчитать и определить ее для своего бизнеса и производства

01.01.2023 1 125 0 1 Формы бизнеса

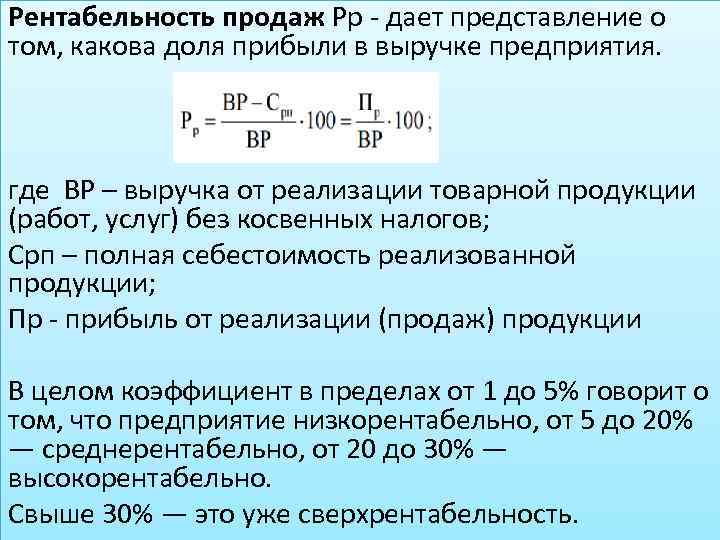

Формула рентабельности продукции покажет приносит ли предприятие прибыль или работает в убыток. Она покажет сколько прибыли приносит один вложенный в производство рубль.

Содержание

- 1

Что такое рентабельность продукции?

- 2

От чего зависит рентабельность продукции предприятия?

- 3

Для чего нужен расчет рентабельности продукции?

- 4

Как рассчитать рентабельность продукции и когда это делать?

- 4.1

Общая формула

- 4.2

Формула расчета рентабельности продукции по балансу

- 4.3

Примеры рассчетов

- 4.1

- 5

Как произвести анализ показателей?

- 6

Видео

Открытьполное содержание

[ Скрыть]

Что такое рентабельность продукции?

Рентабельность позволяет посчитать насколько затраты производителя на товар окупаются после реализации продукции конечному потребителю.

При организации компании по оказанию услуг расчёт формулы рентабельности продукции покажет насколько эффективно расходуются средства и какой доход приносит фирма.

При получении информации о рентабельности активы предприятия не учитываются. В расчете участвуют лишь данные о текущей прибыли и затратах.

Пользователь Оля Сказала рассказывает о видах рентабельности и способах ее расчета.

От чего зависит рентабельность продукции предприятия?

Рентабельность продукции зависит от факторов:

- Изменений в структуре продукции. Если в общей структуре превалирует продажа более рентабельной продукции, средний показатель увеличивается.

- Цены на товары. При изменении цены на продукт меняется и его рентабельность.

- Изменение себестоимости товаров. При изменении себестоимости товаров меняется и показатель рентабельности.

Для чего нужен расчет рентабельности продукции?

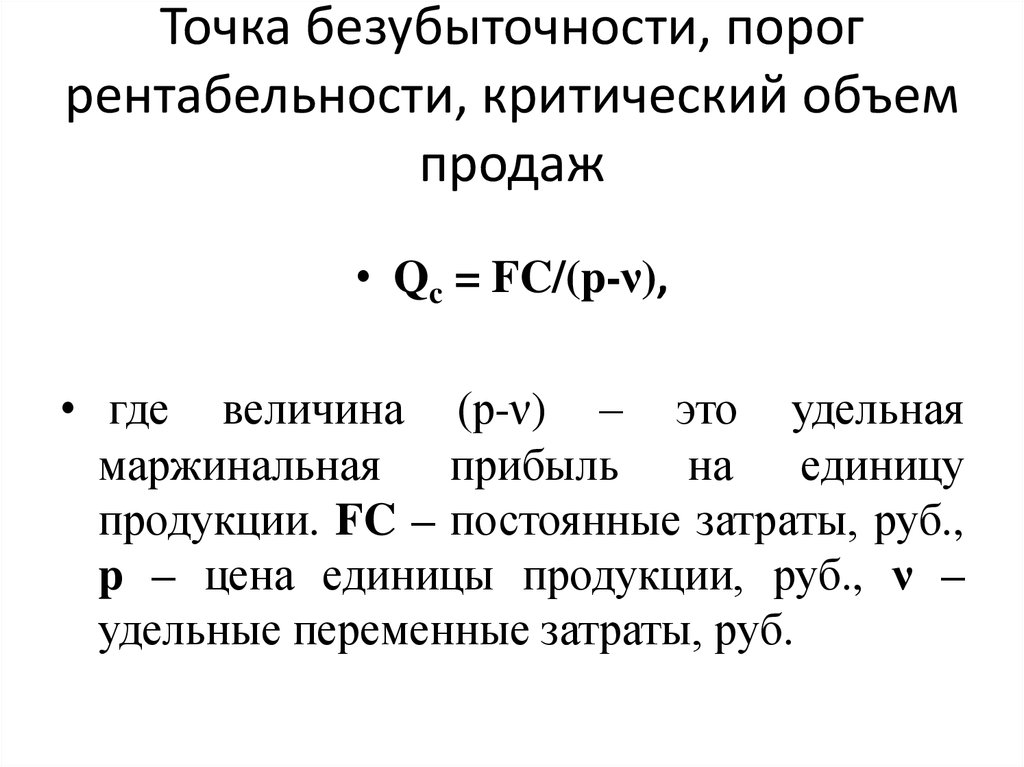

Рассчитать рентабельность производства необходимо для коррекции его деятельности. Рынок подвижен, спрос можно прогнозировать лишь отчасти в то время, как производитель должен обеспечить выпуск продукции.

Ориентируясь на показатель рентабельности, он может определить:

- какой товар пользуется наибольшим спросом;

- насколько выгодно производство того или иного продукта.

Как рассчитать рентабельность продукции и когда это делать?

Считать рентабельность рекомендуется на стадиях:

- Составления бизнес-плана. Для расчёта рентабельности необходимо провести мониторинг рынка и просчитать планируемые затраты и прибыль.

- По факту работы. Рентабельность бизнеса может превзойти ожидания предпринимателя, а может привести его к банкротству, если вовремя не скорректировать затраты.

Рекомендуется производить расчёт рентабельности с определённой периодичностью, чтобы лучше ориентироваться на рынке и вовремя реагировать на изменения.

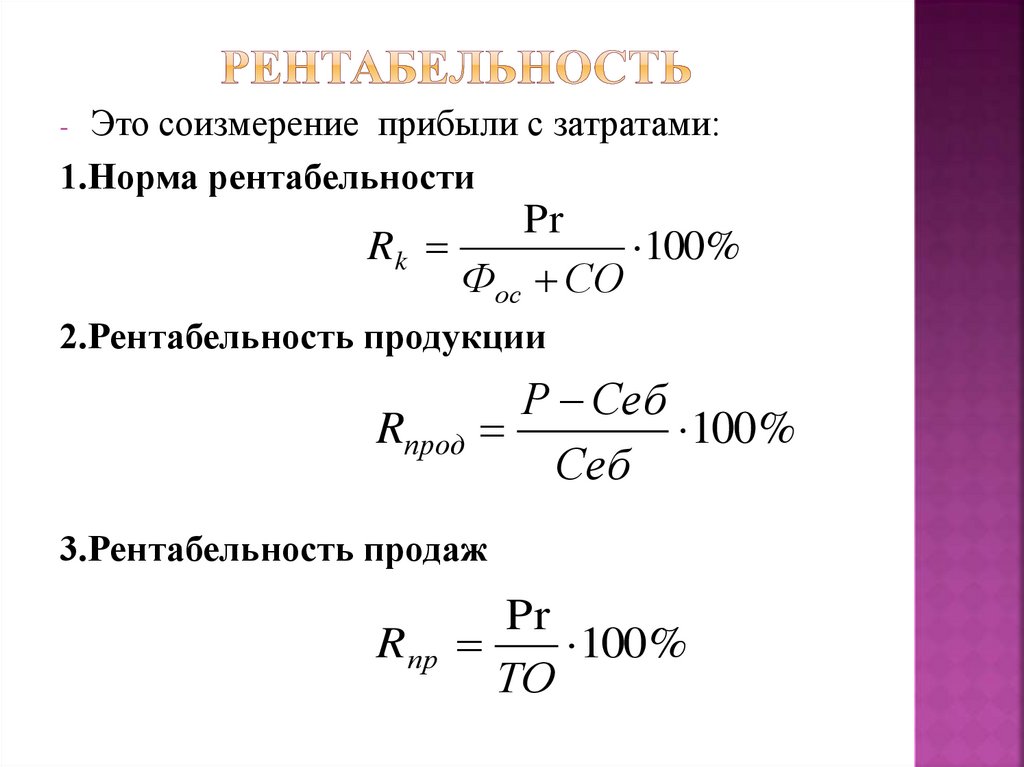

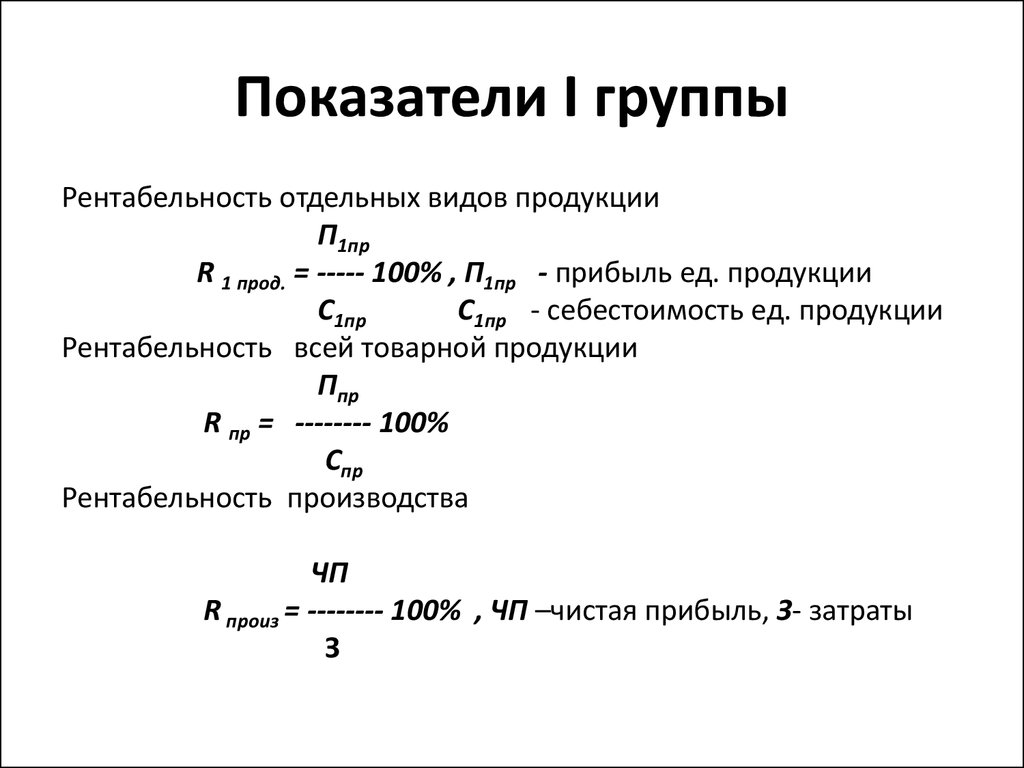

Существуют основные формулы расчёта рентабельности:

- общая;

- бухгалтерского баланса.

Общая формула

Общая формула расчёта учитывает показатели:

- прибыль от реализации продукции;

- себестоимость продукции.

Общая формула расчета рентабельности

В формуле может учитываться прибыль:

- от продаж;

- чистая.

Себестоимость может быть:

- полной;

- производственной.

По этой формуле коэффициент рентабельности можно рассчитывать за периоды:

- месяц;

- квартал;

- год;

- несколько лет.

Используя разные периоды, смотрят динамику показателя, высчитывают средний показатель.

Общая формула не привязана к особенностям бухучета. Она подходит для расчёта рентабельности при составлении бизнес-плана.

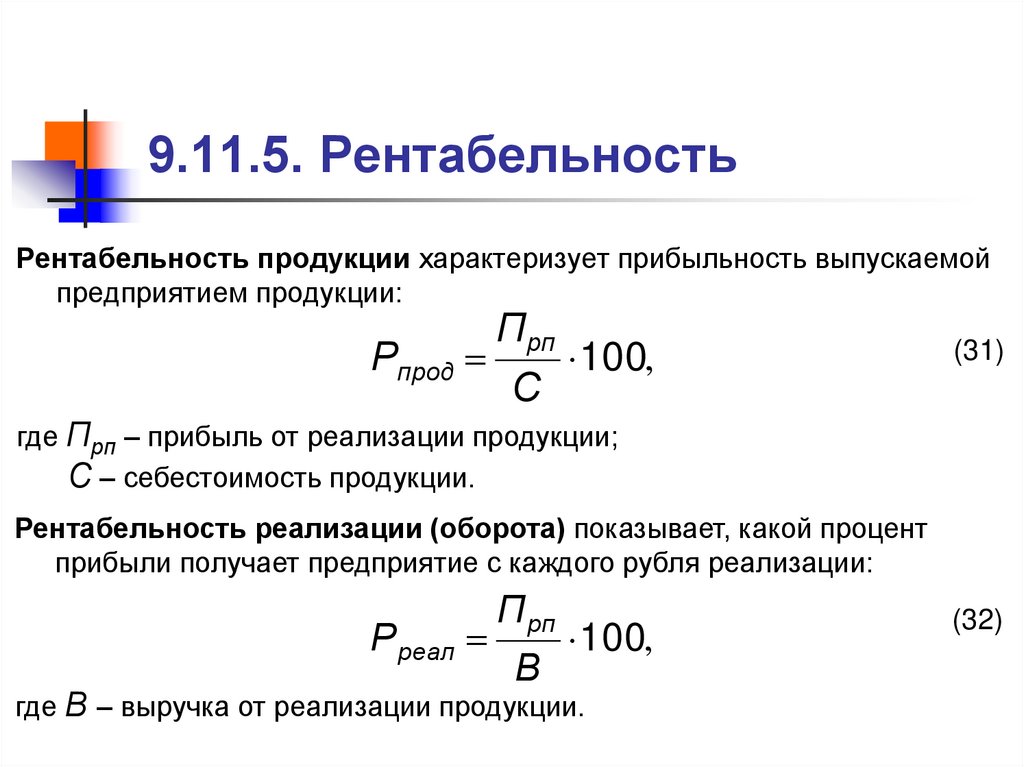

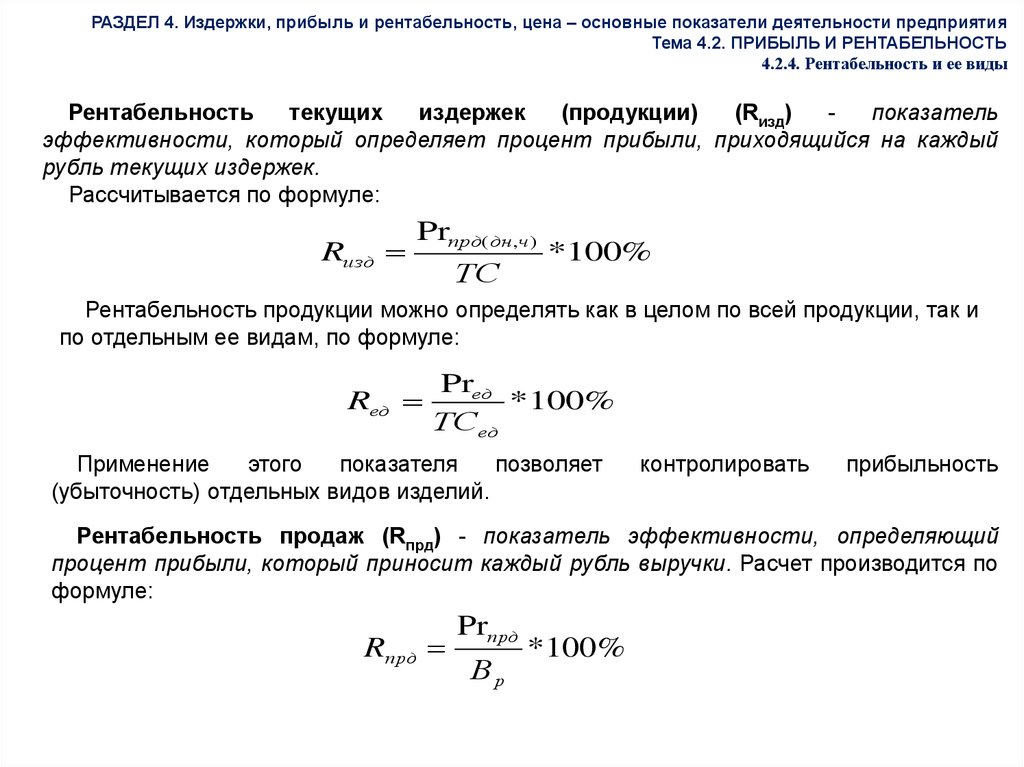

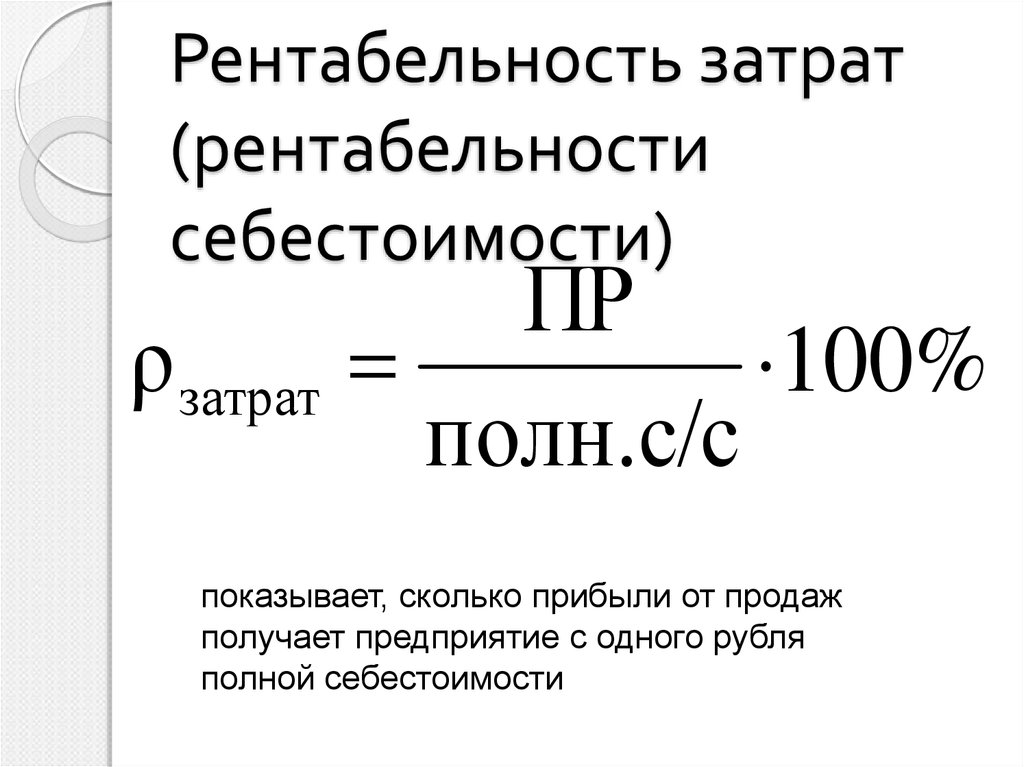

Формула расчета рентабельности продукции по балансу

При расчёте рентабельности продукции по балансу учитываются данные, имеющиеся в Форме №2 (отчёт о финансовых результатах).

Формула рентабельности продукции:

- По чистой прибыли полной себестоимости

- По прибыли от реализации и полной себестоимости

- По чистой прибыли и производственной себестоимости

- По прибыли от продаж и производственной себестоимости

При вычислении прибыли от продаж нормальной считается доходность в 12%. В зависимости от отрасли производства результат расчёта может меняться. Поэтому практики рекомендуют сравнивать полученный результат со средним показателем по отрасли.

Примеры рассчетов

- предприятие производит один вид продукции;

- совокупная выручка от продаж – 5 000 000;

- затраты на производство – 3 300 000.

Чтобы проверить рентабельность необходимо найти общую прибыль: 5 000 000 – 3 300 000 = 1 700 000.

Для просчета коэффициента рентабельности используется общая формула: 1 700 000/3 300 000*100% = 0,51(51%).

Этот расчет показывает, что каждый вложенный в производство рубль приносит 51 копейку. Если сравнить полученный результат с предыдущими периодами можно увидеть динамику конкурентоспособности товара.

Также в качестве примера можно рассмотреть это же предприятие при условии выпуска нескольких видов продукции:

- совокупная выручка от продаж 1 товара – 1 000 000;

- затраты на производство 1 товара – 700 000;

- совокупная выручка от продаж 2 товара – 1 500 000;

- затраты на производство 2 товара – 900 000;

- совокупная выручка от продаж 3 товара – 900 000;

- затраты на производство 3 товара – 1 100 000.

Расчет рентабельности 1 товара:

- прибыль от реализации: 1 000 000 – 700 000 = 300 000;

- рентабельность: 300 000/1 000 000*100% = 0,3 (30%).

Расчет рентабельности 2 товара:

- прибыль от реализации: 1 500 000 – 900 000 = 600 000;

- рентабельность: 600 000/1 500 000*100% = 0,4 (40%).

Расчет рентабельности 3 товара:

- прибыль от реализации: 900 000 – 1 100 000 = – 200 000;

- убыток: 200 000/900 000*100% = 0,22 (22%).

Анализируя показатели рентабельности видно, что предприятие будет получать большую прибыль при наращивании оборотов производства второго товара.

Что касается убытков третьего товара можно улучшить ситуацию:

- удешевив себестоимость;

- проведя мероприятия по маркетингу, увеличению продаж.

Если эти меры не помогут, товар лучше снять с производства.

Как произвести анализ показателей?

Анализ рентабельности необходим для:

- Определения эффективности затрат на производство. Высчитывается исходя из технологической себестоимости. Полученная цифра будет выше, чем при расчёте по полной себестоимости.

- Определения эффективности затрат на производство и реализацию. Этот параметр считают исходя из показателя полной себестоимости.

Анализ и сопоставление этих цифр позволит увидеть, сколько затрат приходится на каждый из этапов.

Загрузка …

Видео

На канале «Дневник Инвестора» опубликовано видео «Рентабельность инвестиций — формула расчета ROI».формула расчета, пример применения, определение по балансу

Для координации работы предприятия необходимо ежеквартально оценивать рентабельность производства. Формула помогает бухгалтеру свести по балансу соотношение затрат и прибыли фирмы для дальнейшей оценки деятельности на рынке.

Содержание:

- Определение понятия

- Сфера применения

- Формула

- Пример расчета

Определение понятия

Рентабельность производства

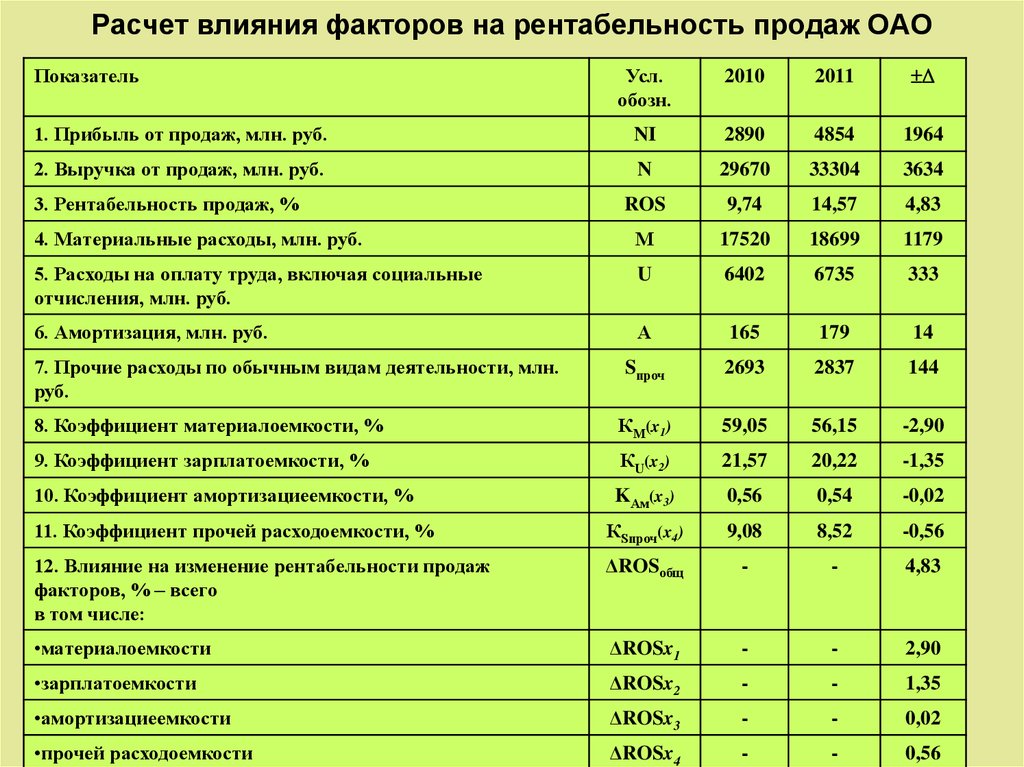

Рентабельность производства – это один из базовых показателей для организации работы предприятия. С его помощью определяют степень развития бизнеса, в целом, эффективность методики, подходов, команды, продаж и т. п.

п.

Определить степень эффективности помогает специально разработанная формула. По результатам исчислений видно, прогрессирует ли предприятие, остается на прежнем уровне или теряет прежние обороты.

Формула подходит для предприятий любого направления, независимо от сферы деятельности и специфики организации рабочего процесса или отдела продаж. Вычисления отображают концепцию бизнеса в целом, позволяя проследить динамику соотношения затрат и прибыли фирмы за определенный период.

Сфера применения

Рентабельность производства: где применяется?

Прибыль, объемы продаж и конечная выручка – абсолютные показатели, уникальные для каждой отдельной компании. Истинное положение определенной фирмы на рынке показывает её коэффициент полезного действия (КПД).

Рентабельность производства – формула расчета, которая позволяет получить цифровой показатель, не привязанный к конкретной деятельности фирмы. Это помогает стандартизировать предприятия различного объема продаж и направлений для общего анализа. Это свойство применяют для анализа конкурентоспособности фирмы как в определенном сегменте, так и на рынке целиком.

Это свойство применяют для анализа конкурентоспособности фирмы как в определенном сегменте, так и на рынке целиком.

Результаты анализа на основе формулы рентабельности, показывают устойчивость конкретного бизнеса к колебаниям рынка, эффективность развития, прирост за выбранным бухгалтером или маркетологом период.

Концепция рентабельности демонстрирует, сколько центов дохода приходится на 1 вложенный доллар в развитие бизнеса. Расчет универсален для всех валют, но показывает, какая доля прибыли приходится в одной единице валюты общей прибыли от продаж. Показатель рентабельности измеряется в процентах, отображая состояние эффективности компании.

Формула

Перед подсчетами ознакомьтесь с основными разновидностями показателей рентабельности:

- Инвестиций – ROI

- Продаж/продукции – ROS/ROTR

- Активов – ROA

- Персонала – ROL

- Себестоимости – ROTC

Универсальная для всех приведенных разновидностей формула:

(ВИД ПРИБЫЛИ/ ПОКАЗАТЕЛЬ РАССЧЕТА РЕНТАБЕЛЬНОСТИ)* 100% = RO

Числитель (вид прибыли) – подставляется значение прибыли, по которой проводится анализ, в зависимости от типа реализуемой продукции и продаж (прибыль от продаж, валовая, чистая, операционная и т. п.). Цифры для исчислений необходимо брать в финансовом отчете за интересующий вас период (месяц, квартал, год и т.п.). Второе название документа – «О прибылях и убытках».

п.). Цифры для исчислений необходимо брать в финансовом отчете за интересующий вас период (месяц, квартал, год и т.п.). Второе название документа – «О прибылях и убытках».

Знаменатель (показатель расчета рентабельности) – также отображает цифры из финансового отчета, за основу берутся графы, которые нужно проанализировать (себестоимость, инвестиции и т.д.). Пример: показатель объема продаж за определенный период в отчете находится под графой ROTR, его и необходимо подставить в знаменатель формулы, чтобы узнать эффективность продаж. Чтобы определить размер выручки, произведите вычисления по формуле: P*Q = TR. P – цена, а Q – объемы продаж.

Пример расчета

Пример расчета рентабельности

Определение эффективности компании – рентабельность производства. Формула расчета по балансу включает в себя несколько операций. Рассмотрим на примере:

Формула расчета по балансу включает в себя несколько операций. Рассмотрим на примере:

Компания выручила 100 млн. долларов за год реализации продукции. За тот же период было потрачено:

- Оплату труда персоналу – 25 млн. долларов,

- Производственные затраты – 10 млн. долларов,

- Издержки – 20 млн. долларов,

- Накладные расходы – 5 млн. долларов.

Подставим значения в формулу:

- ((100-60)/(25+10+20+5))*100 = 66.6%

Альтернатива подсчета: сравнить рыночную себестоимость компании с годовой выручкой. Разница составляет объем прибыли в денежном эквиваленте.

Пример: рыночная стоимость составляет 500 тыс. долларов, а годовая выручка – 1,5 млн. долларов. Соответственно, прибыль компании составляет 1 млн. долларов. На основе этих данных, подставляйте цифры в таблицу.

Формула рентабельности – своеобразный способ узнать КПД компании, проанализировать соотношение затрат к чистой прибыли. Подход позволяет отслеживать динамику развития компании и корректировать бизнес-план.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Наверх

Напишите свой вопрос в форму ниже

Что такое рентабельность продукта? Простой метод расчета

Люди должны понимать рентабельность продукта не только в отношении того, какой продукт является прибыльным, но и в том, какой продукт продается какому клиенту и доставляется в какие места для этих клиентов.

Прибыльность продукта больше всего влияет на то, когда вы решаете найти лучший продукт среди других ваших продуктов.

Любой использует это для определения прибыли от конкретного продукта, который он/она продавал.

Что в нем

- Что такое рентабельность с учетом продукта?

- Шаблоны рентабельности продукта

- Заключение

- Часто задаваемые вопросы

Рентабельность продукта помогает определить прибыль продукта, который вы продаете на рынке.

Вы можете подумать, почему мы должны оценивать прибыль, если у нас уже есть общий доход, верно?

Потому что прибыль, которую мы получаем, бессмысленна, если мы не получаем прибыли от продуктов, которые мы продаем на рынке.

Просто задумайтесь на минутку: Как узнать, какой продукт прибыльный, а какой нет?

Вы можете удвоить усилия по этому конкретному продукту, чтобы получить как можно больше денег на свой банковский счет.

Итак, мы собираемся рассказать вам обо всем, что касается определения рентабельности продукта.

Перед этим подумайте о нескольких вещах всякий раз, когда вы изучаете прибыльность продукта с точки зрения не обязательно для компании, но для каждого человека.

Теперь, хотя примеры, которые я собираюсь вам показать, относятся только к продуктам, и вы можете очень легко заменить их обслуживанием, так что это может быть рычагом, который вы знаете о продукте или услугах.

Во-первых, несколько вещей, которые следует учитывать: вы определяете рентабельность продукта.

Конечно, нужно не только то, что цена и себестоимость, себестоимость единицы, количество продаж.

Но все это для определения таких характеристик, как ваши доходы, себестоимость, прибыль и убыток.

Вам также необходимо учитывать другие факторы, такие как затраты на маркетинг и стоимость продаж, так что вы собираетесь вкладывать существенные маркетинговые расходы и большие затраты на продажу в то, что может иметь низкую прибыль?

Да, это было бы неплохо, потому что вы делаете их вредными.

В результате это позволяет вам сравнивать все стороны ваших продуктов рядом друг с другом!!!.

Примите во внимание маркетинг, учет продаж, учет прибыли и все такое, и опять же, вы можете сделать то же самое с услугами.

Шаблоны рентабельности продуктаКак вы уже видели выше на графике, стоимость товаров, проданных в единицах продаж

И вы увидите здесь вдоль каждой оси названия ваших продуктов, от продукта 1 до продукта 12 в себестоимости продукции график и на единицу продаж.

И вы можете видеть, что это коррелирует с продуктами на 12-м продукте, но вы не ограничены 12 продуктами или 12 услугами.

Вы можете перейти на следующую строку и добавить еще один продукт в шестеренки или в график продаж.

Там в данных у вас может быть ряд вещей, таких как цена за единицу и т. д.,

Итак, теперь вы можете добавить еще один продукт. Допустим, у нас есть обувь в качестве продукта 13, который вы можете использовать в качестве примера.

Мы продаем туфли по цене 50 баксов.

Стоимость единицы, скажем, 25 баксов, а количество, которое мы продаем, скажем, 500 единиц.

Здесь мы собираемся указать стоимость маркетинга.

Если эта стоимость связана с рекламой этого продукта, мы помещаем ее в наши данные.

Маркетинговые расходыПредположим, что наши маркетинговые расходы составляют 4000 долларов.

Дополнительные затраты на сотрудников, которые продвигают продукт для продажи на рынке, или любые затраты на продажу.

За себестоимость продажи берем 1000 баксов, а теперь то что нужно составить список с этой информацией.

Чтобы понять вышеизложенное, мы будем использовать другой пример продукта X и продукта Z.

Итак, это два товара, которые вы продаете каждый месяц, но это не значит, что самый продаваемый является самым прибыльным.

Предположим, вы продаете 100 единиц продукта X каждый месяц, и это самый продаваемый продукт.

Но, стоимость товара с пересылкой 10 баксов за штуку.

Вы продаете это в магазине за 15 баксов покупателям/

Стоимость 100 единиц * 10 баксов = 1000 баксов (итого вы платите за товар оптовику)

Вы продаете этот товар за 15 баксов * 100 ед. = 1500 баксов

Это сумма, которую вы получите в конце месяца после продажи этого товара

Но прибыль от продукта должна быть

1500 баксов – 1000 баксов = 500 баксов прибыли от этого конкретного продукта.

А если продавать 50 единиц товара Z каждый месяц,

Стоимость товара с пересылкой 10 баксов каждый.

И вы продаете это покупателям в магазине по 20 баксов.

Стоимость 50 шт * 10 баксов = 500 баксов (итого вы платите за товар оптовику)

И вы продаете этот товар за 20 баксов * 50 шт = 1000 баксов сумма которую вы получаете в конце месяца после продажи этот продукт, но прибыль от продукта должна быть как

1000 баксов – 500 баксов = 500 баксов прибыли от этого конкретного продукта.

Таким образом, это показывает, что вы получаете ту же сумму прибыли от продукта, тратя меньше на запасы продукта Z, и если вы увеличите до уровня единиц продукта X на вашем складе, тогда прибыль удвоится. .

Я говорю вам, что самым продаваемым продуктом является продукт, который приносит наибольшую прибыль на ваш банковский счет.

И чтобы найти количество продукта X на единицу, разделите общее количество Единиц на рентабельность продукта, которую вы найдете:

500 баксов рентабельности продукта / 100 единиц = 5 баксов за единицу.

И чтобы найти количество продукта Z на единицу, затем разделите общее количество Единиц с доходностью продукта, которое вы найдете:

500 долларов рентабельности продукта / 50 единиц = 10 долларов за единицу.

Таким образом, это уникальное пересечение конкретного продукта, доставленного в определенное местонахождение клиента. Попытайтесь понять, как будто мне приходится торговать в магазине Дели Коннот.

Персонал, грузоперевозки, правила, в какие часы я могу попасть в Дели, все это сильно отличается от того, если

я доставляю на склад в Нойде или Гуруграме, что является точкой зрения прибыльности, которую клиенты или пользователь продукта или услуги должны понимать.

«Это уровень, на котором вам нужно принять решение о прибыли или убытке путем расчета рентабельности продукта, доставленного в это место.

Часто задаваемые вопросы1. Как рассчитать рентабельность продукта?

Вычесть стоимость продукта из выручки, например:

Если вы продаете 100 единиц продукта X каждый месяц, и это самый продаваемый продукт, цена продукта с доставкой составляет 10 долларов.

Вы продаете это в магазине по 15 баксов покупателям стоимость за 100 единиц * 10 баксов затраты, которые вы платите оптовику = 1000 баксов.

А вы продаете этот товар по 15 баксов * 100 шт = 1500 баксов

Сумма, которую вы получите в конце месяца после продажи этого продукта

Но прибыль от продукта должна быть примерно такой

1500 баксов – 1000 баксов = 500 баксов прибыли от этого конкретного продукта

2. Как рассчитать анализ прибыльности ?

Валовая прибыль = Чистый объем продаж – Стоимость проданных товаров

Операционная прибыль = Валовая прибыль – (Операционные расходы, включая коммерческие и административные расходы)

Чистая прибыль = (Операционная прибыль + Любой другой доход) – (Дополнительные расходы) – (Налоги) )

3. По какой формуле рассчитывается прибыль?

Формула расчета прибыли довольно проста, но иногда бывает сложно рассчитать прибыль

Общий доход – Общие расходы = прибыль. Прибыль рассчитывается путем вычета прямых затрат, таких как рабочая сила, материалы, и косвенных затрат, таких как (накладные расходы), от продаж.

Прибыль рассчитывается путем вычета прямых затрат, таких как рабочая сила, материалы, и косвенных затрат, таких как (накладные расходы), от продаж.

- Рейтинг читателей

- Пока нет рейтинга!

- Ваша оценка

-

Как определить прибыльность продукта

Прибыльность продукта и клиента доступны из системы инвентаризации или калькуляции. Из этого следует, что организация должна иметь возможность определять валовую прибыль от продаж определенного продукта или продаж конкретному покупателю.

Тем не менее, бизнес-решения, например, о закрытии определенной линейки продуктов или увольнении клиента, требуют рассмотрения других затрат, связанных с этими конкретными продажами, для определения оценки их чистой прибыльности. Я использую слово оценка, потому что для получения чистой прибыли по клиенту или продукту требуется распределение косвенных затрат на продукты или клиентов, а не точная наука.

Не углубляясь в методологию учета затрат или учета затрат по видам деятельности, в этой статье обсуждается один из способов моделирования некоторых простых распределений затрат в модели данных Excel для определения прибыльности продукта. Аналогичная логика может быть применена в проекте для определения прибыльности клиентов. Статья не рекомендует, как следует распределять отдельные расходы; пример просто показывает функциональность трех методов распределения. Как и в случае с Excel, Power Pivot, Power Query, существует множество способов справиться с таким проектом, некоторые из них могут быть лучше, чем описанные здесь. Как всегда, тщательно протестируйте свои собственные модели данных или, что еще лучше, попросите кого-нибудь сделать это.

Демонстрационные данные

Демонстрационные данные вводятся через рабочие листы Excel в виде связанных таблиц. Данные включают данные о продажах автомобилей за три месяца (продажи, стоимость проданных товаров, проданных единиц) по группам продуктов. Есть также некоторые данные о косвенных расходах. См. выдержки из Excel ниже из Продажа и Расходы таблицы:

Есть также некоторые данные о косвенных расходах. См. выдержки из Excel ниже из Продажа и Расходы таблицы:

На практике данные о продажах, затратах и накладных расходах, скорее всего, будут извлечены из бухгалтерской или ERP-системы.

Существует также таблица процентного использования выставочного зала по месяцам:

Предположения о распределении

1. Затраты на оплату труда распределяются по группе продуктов пропорционально денежной стоимости продаж (т. е. стоимости Продаж счет)

2. Расходы по аренде распределяются на группу товаров пропорционально процентам выставочной площади выделено группе продуктов в этом месяце.

3. Маркетинговые и общие расходы (комбинация которых в данном примере называется Прочими расходами) распределяются пропорционально Единичные продажи .

Модель данных

Завершенная диаграмма модели данных Excel показана ниже. Меры и вычисляемые столбцы описаны в следующем разделе.

Меры и вычисляемые столбцы описаны в следующем разделе.

Вот что Продам таблица (где выполняется большая часть действий) выглядит так, как в модели данных:

Меры, вычисляемые столбцы и другие меры

Некоторые базовые меры были созданы для вычисления явных сумм мер ключевых учетных записей, упомянутых в распределении. Предположения выше. Надеемся, что действие этих мер не требует пояснений:

Общий объем продаж :=РАССЧИТАТЬ(СУММ([ОбъемПродажи]),Продажи[Счет]=»Продажи»)

Итого себестоимость :=РАССЧИТАТЬ(СУММ([ОбъемПродаж]),Продажи[Учетная запись]=»Стоимость проданных товаров»)

Валовая прибыль :=[Общий объем продаж]-[Общий объем себестоимости]

Общий объем продаж в шт.

Общие расходы :=СУММ(Расходы[СуммаРасходов])

Общие затраты на оплату труда :=РАССЧИТАТЬ(СУММ(‘Расходы'[СуммаРасходов]),’Счет'[Счет]=»Труд»)

Общие расходы на аренду := РАСЧЕТ(СУММА(‘Расходы'[СуммаРасходов]),’Счет'[Счет]=»Аренда»)

Итого Прочие Расходы

Теперь распределения вычисляются в расчетных столбцах таблицы «Продажи», по одному столбцу для каждого из трех типов распределения, упомянутых выше. Этот DAX несколько менее понятен. Обратитесь к изображению таблицы «Продажи» в разделе «Модель данных», чтобы увидеть все столбцы.

Этот DAX несколько менее понятен. Обратитесь к изображению таблицы «Продажи» в разделе «Модель данных», чтобы увидеть все столбцы.

AllocatedLaborExpenses

В общих чертах это говорит о том, что за конкретный месяц

Выделенные затраты на оплату труда =

(Продажи для этой группы продуктов / Общий объем продаж) x Общие затраты на оплату труда что за конкретный месяц

Распределенные прочие расходы =

(Продажи для этой группы продуктов / Общий объем продаж) x Всего прочие расходы

В первых двух вычисляемых столбцах используется функция РАНЬШЕ(). Я не предлагаю объяснять эту функцию, главным образом потому, что я бы с трудом испортил ее, но не думайте, что РАНЬШЕ относится к более раннему времени.

AllocatedRentExpenses

В случае двух распределений, использующих значение в столбце SellingAmt, значение вычисляется в той же строке, что и соответствующий счет (Продажи или Проданные единицы), и в противном случае устанавливается в значение BLANK().

Распределенные расходы на аренду сумма была произвольно распределена по продажам учетной записи, но могла быть отнесена к любой другой строке (штучные продажи, себестоимость проданных товаров), поскольку в ней не используются значения из таблицы «Продажи».

Наконец, из этих новых столбцов были созданы следующие меры суммирования:

Распределенные расходы на оплату труда :=SUM(‘Продажа'[AllocatedLaborExpenses])

Распределенные расходы на аренду :=SUM(‘Продажа'[Распределенныерасходы ])

Распределенные прочие расходы :=SUM(‘Продажи'[Распределенные прочие расходы])

Распределенные расходы :=[Распределенные затраты на оплату труда]+[Распределенные прочие расходы]+[Распределенные расходы на аренду]

Чистая прибыль :=[Валовая прибыль]-[Распределенные расходы]

Ежемесячно Отчет о рентабельности продукта

На этом снимке экрана показан отчет о формуле куба с ключевыми показателями и вычислениями в формате Excel, выделенными серым шрифтом для проверки точности.

Об авторе