Рентабельность продукции показывает: что показывает, как её рассчитывать и анализировать / Skillbox Media

что это такое и как ее посчитать

При определении эффективности бизнеса и его отдельных частей предприниматели используют такой экономический показатель как рентабельность компании. Он помогает оценить, окупаются ли вложения и новые разработки, эффективно ли работают отделы, нужно ли расширять ассортимент продукции. Показатель рассчитывают при создании бизнес-плана, а также уже во время его активного развития. Эта форма анализа дает информацию о прибыльности предприятия, о его окупаемости. В статье расскажем про рентабельность продукции — что это, что она характеризует и как ее рассчитать.

Сразу отметим, что показатель может показывать как эффективность всей компании, так и ее частей. Расчет проводится за разные периоды или за все время. Это позволяет индивидуально подойти к анализу работы разных отделов, а также к разным продуктам компании.

Рентабельность предприятия: что это такое и ее виды

Это экономический показатель, который определяет эффективность работы предприятия и рациональность принятых управленческих решений.

При анализе развития компании первым делом смотрят на этот коэффициент, так как он определяет, насколько хорошо выстроена бизнес-модель. Инвестор или банк может по этому показателю принять решение, стоит ли давать компании деньги, акционеры — есть ли смысл вкладываться в бизнес.

В чем выражается рентабельность? Показатель обычно измеряется числовым или процентным значением. Иногда для формул требуется коэффициент, но чаще, когда говорят о росте или упадке, учитывается процент.

Коэффициент значительно зависит от сферы бизнеса, поэтому нельзя назвать нормальную среднюю рентабельность для любой компании. Кроме того, выше — не всегда лучше. Для пояснения приведем пример:

|

Экономические показатели |

Кафе |

Ресторан |

|

Рентабельность, % |

25 |

10 |

|

Доход в месяц, ₽ |

200 000 |

1 000 000 |

|

Прибыль в месяц, ₽ |

50 000 |

100 000 |

Если планировать бизнес исключительно по экономическим показателям, то при более низкой рентабельности ресторан дает большую прибыль, чем кафе.

Таким образом, исходить в своих расчетах нужно из разных показателей, не стоит брать за основу только один из них и, тем более, искать какую-то «норму». При определении нормы за образец можно брать только конкурентов или отталкиваться от собственных показателей в предыдущем расчетном периоде. Также важно учитывать сезонность.

Рассмотрим основные виды рентабельности и прибыли в экономике.

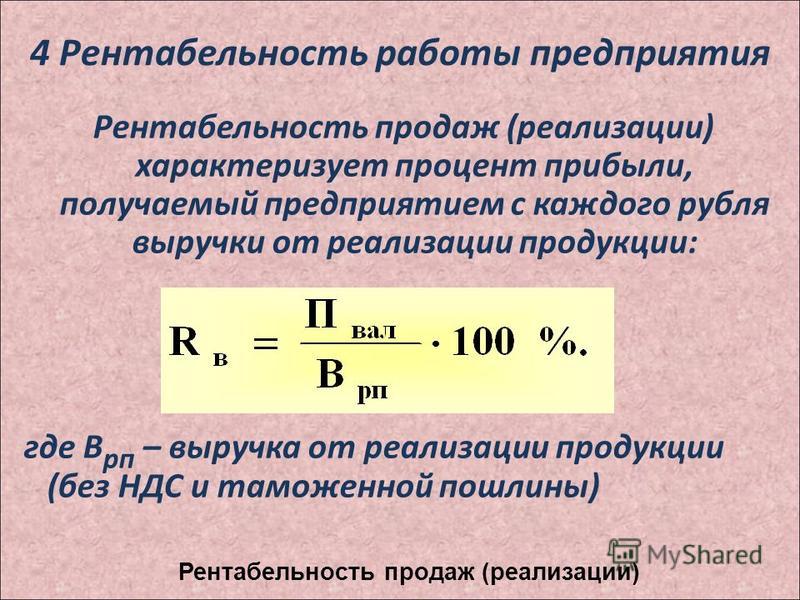

Рентабельность продаж

Значение показывает, какова доля чистой прибыли в каждом заработанном рубле. То есть, если компания за месяц выручила X, из чего чистая прибыль — Y, показатель будет считаться как Y/X*100.

Значение определяется в процентах. Очень часто именно его используют для внесения правок в систему ценообразования, а также для контроля издержек. Усредненной нормой можно назвать диапазон от 5% до 20%. При меньшем показателе компания работает с низкой эффективностью.

Усредненной нормой можно назвать диапазон от 5% до 20%. При меньшем показателе компания работает с низкой эффективностью.

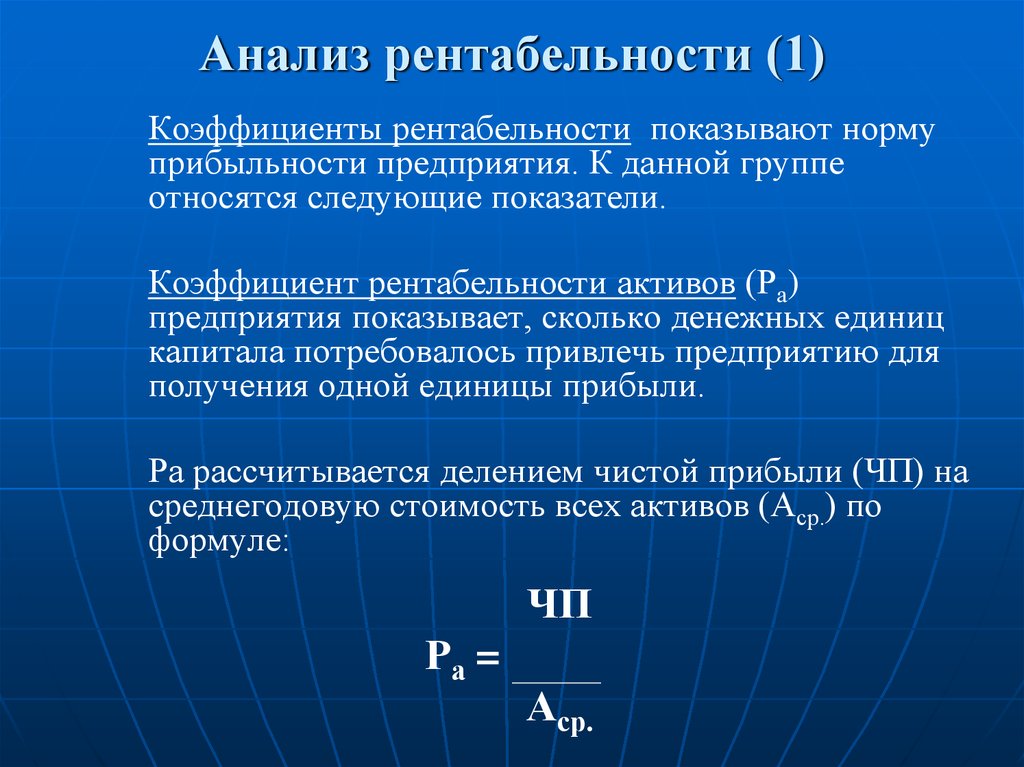

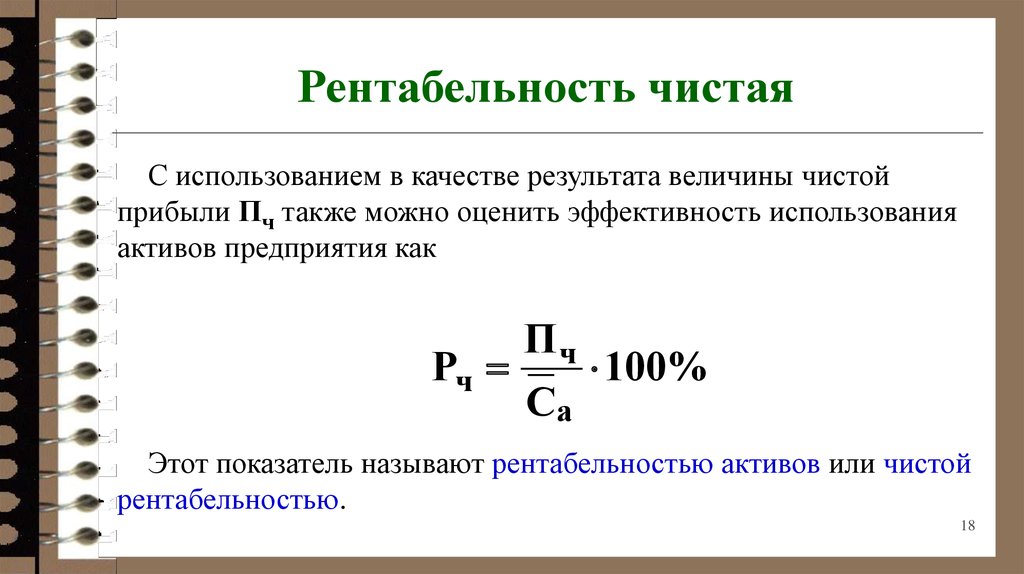

Рентабельность активов

Балансовые активы компании — это все имущество, которым распоряжается предприятие для разных бизнес-процессов с целью получения прибыли. Все они находятся на балансе фирмы и учитываются при расчетах. Рентабельность показывает, что могут дать активы, насколько они способствуют порождению прибыли. Если показатель растет, значит выбрана правильная стратегия управления бизнесом, при которой даже небольшое количество инвестиций приносит весомый доход. При расчете учитывается отношение прибыли к стоимости активов за расчетный период.

Рентабельность основных производственных фондов

Этот показатель наиболее важен для крупных производственных компаний, которые должны учитывать амортизацию имущества. Среди всех активов есть те, которые расходуются или меняются в течение одного года, а есть те, которые более долгое время стоят на балансе – это и есть основные производственные фонды. К ним относятся:

К ним относятся:

-

здания;

-

техника;

-

оборудование;

-

автомобили;

-

скот.

Это имущество обычно дорогостоящее и оно «отдает» свою стоимость не за один раз, например, как расходные материалы, а за несколько лет. Соответственно, они не расходуются, но устаревают, требуют регулярного обслуживания, ремонта и замены. Чтобы оценить, насколько правильно предприятие использует внеоборотные активы, нужно вычислить эту характеристику рентабельности.

Для расчетов берут отношение чистой прибыли, то есть после вычета налогов, к стоимости основных производственных фондов. Для фирм, которые снимают помещение и не имеют сложного дорогостоящего оборудования, эти расчеты излишни.

Рентабельность инвестиций

Значение используется для определения эффективности любых вложений. К примеру это общие инвестиции в компанию, а также банковские займы — окупятся ли они и в какие сроки? Но не менее важны расчеты при определении продуктивности вложений в маркетинг, в новый продукт, в экспорт. Таким образом, в процессе любого значительного изменения в структуре компании важно оценить предварительную плановую рентабельность, затем рассчитать несколько контрольных показателей. Соответственно, чем выше показатель, тем лучше окупаются инвестиции.

К примеру это общие инвестиции в компанию, а также банковские займы — окупятся ли они и в какие сроки? Но не менее важны расчеты при определении продуктивности вложений в маркетинг, в новый продукт, в экспорт. Таким образом, в процессе любого значительного изменения в структуре компании важно оценить предварительную плановую рентабельность, затем рассчитать несколько контрольных показателей. Соответственно, чем выше показатель, тем лучше окупаются инвестиции.

Рентабельность своего капитала

Показатель, имеющий важное значение для начинающих компаний. Он показывает, насколько эффективны средства, вложенные из собственного кармана, какую отдачу они дают. Кроме того, применяется расчет и для определения целесообразности займа. Например, банк предлагает кредит под 10% годовых. А в год фирма имеет коэффициент доходности всего 3%, соответственно, она не сможет покрыть издержки на банк.

Рентабельность продукта

Если раньше мы говорили о том, как оценить эффективность всей компании, теперь мы переходим к более узким направлениям.

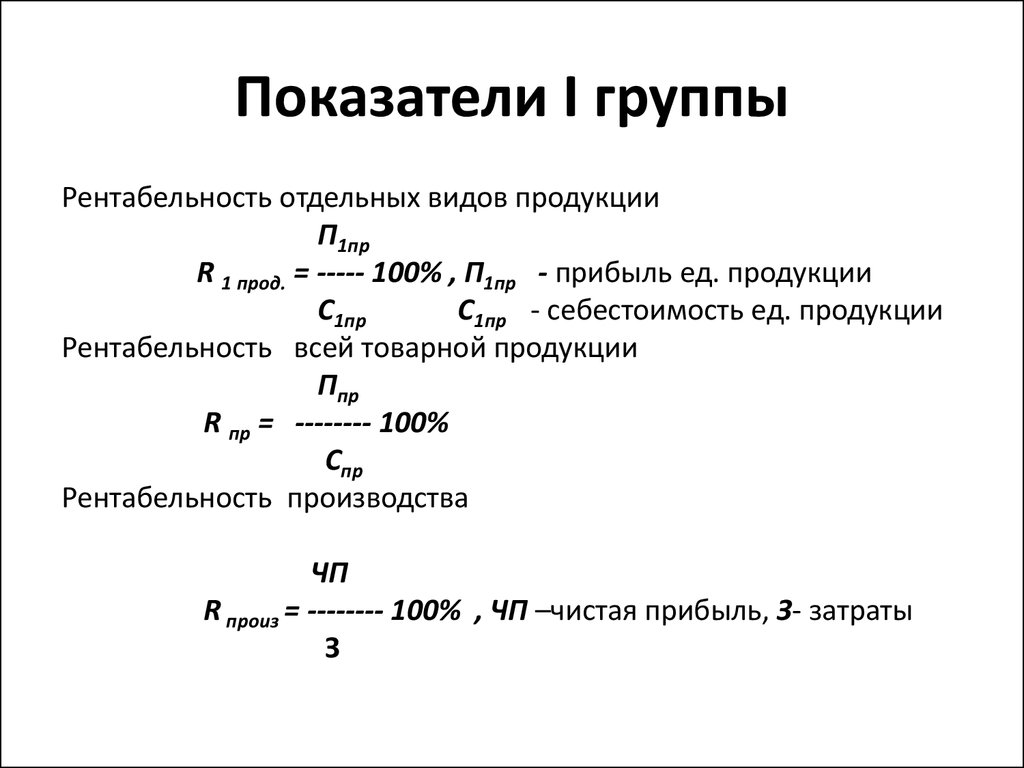

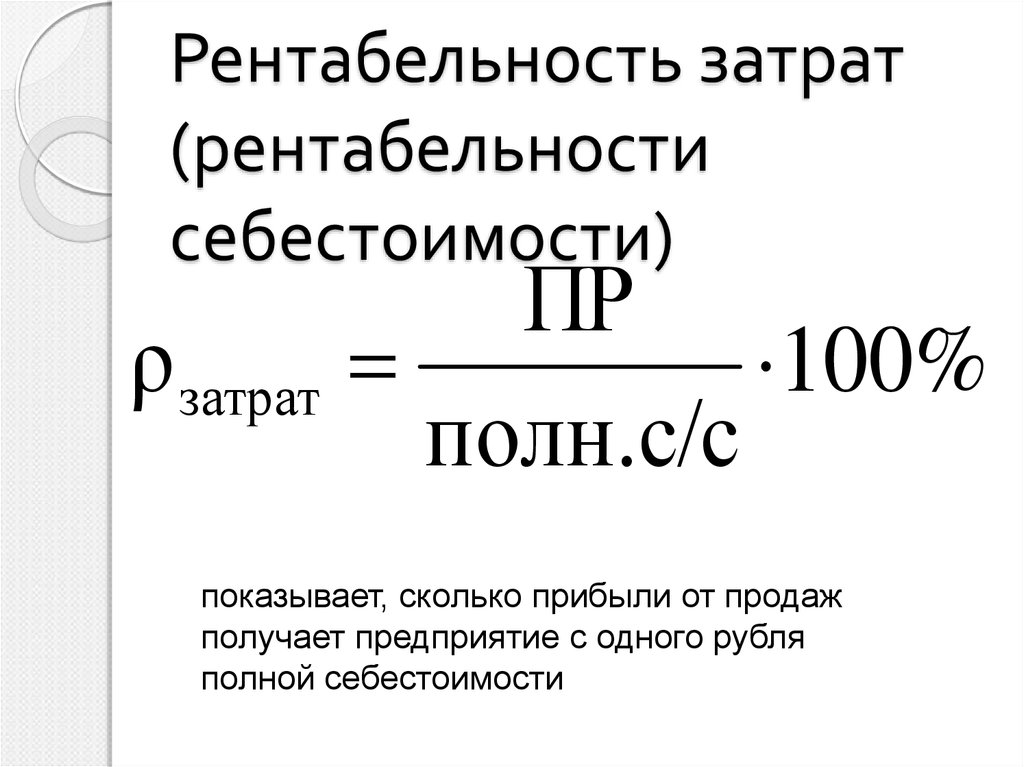

Коэффициент рентабельности реализованной продукции определяется как отношение чистой прибыли к себестоимости товара. В среднем по стране этот показатель около 12%, однако, сравнивать свои данные нужно с другими компаниями в своей отрасли.

Интересный момент: минимальный уровень рентабельности — это маячок для налоговой системы. Если коэффициент отклоняется в меньшую сторону более чем на 10 пунктов в сравнении со среднеотраслевыми показателями, то налоговики инициируют внеочередную проверку. А сами среднеотраслевые показатели можно посмотреть в приложении к приказу ФНС России от 30.05.2007 № ММ-3-06/333@.

Как рассчитывается рентабельность продукции:

Где

-

П — прибыль;

-

С — себестоимость.

Это только основные разновидности показателя. Его можно считать практически по любому активу или вложению, которое гипотетически влияет на увеличение доходов. Например, есть рентабельность труда, где за одну из величин в расчетах берут единицу потраченного времени. Чтобы повысить этот показатель, требуется вводить оборудование и системы для автоматизации рабочих процессов. Это будет экономить время, соответственно, оптимизировать труд работников. Для крупных производственных предприятий примером автоматизации может быть установка станков с ЧПУ, для отдела продаж — внедрение CRM-системы Аспро.Cloud.

На что влияет рентабельность и зачем ее рассчитывать?

Ни один финансовый анализ компании не обойдется без учета этого показателя. Есть несколько ситуаций, в которых обязательно проводится расчет:

-

Создание бизнес-плана для новой фирмы. У начинающего предпринимателя есть капитал и активы, которые станут основой для бизнеса.

Анализ поможет узнать, хватит ли их для покрытия издержек и для выхода в плюс.

Анализ поможет узнать, хватит ли их для покрытия издержек и для выхода в плюс.

-

Привлечение инвестиций. Частные инвесторы, акционеры и банки не дают деньги за красивую идею. Им необходим стройный ряд цифр, только они весомы при принятии решения о финансировании.

-

Покупка или продажа готового бизнеса. Никто не хочет покупать кота в мешке, перед крупными сделками всегда поднимается бухгалтерия и финансовая отчетность за несколько лет.

-

-

Прогноз прибыли на следующий расчетный период.

-

Внедрение новых технологий, оборудования. Любая модернизация компании может иметь несколько вариантов развития. Например, вы можете заменить ручной станок на более современный. Какой взять из всего многообразия? Лучше заранее определить, какая рентабельность изделия получится, если привлечь то или иное оборудование, а затем исходить из этого при покупке.

-

Расширение отделов, производства или линейки товаров. Любое расширение — потенциально рискованное, особенно если планируется получение займа для этого. Нужно оценить, о чем говорит рентабельность нового отдела или товара, окупит ли он вложения.

-

Выход на экспорт. Предстоят крупные затраты на адаптацию продукции и налаживание логистической системы. Окупятся ли эти расходы при выходе на новый рынок? Лучше определить это заранее.

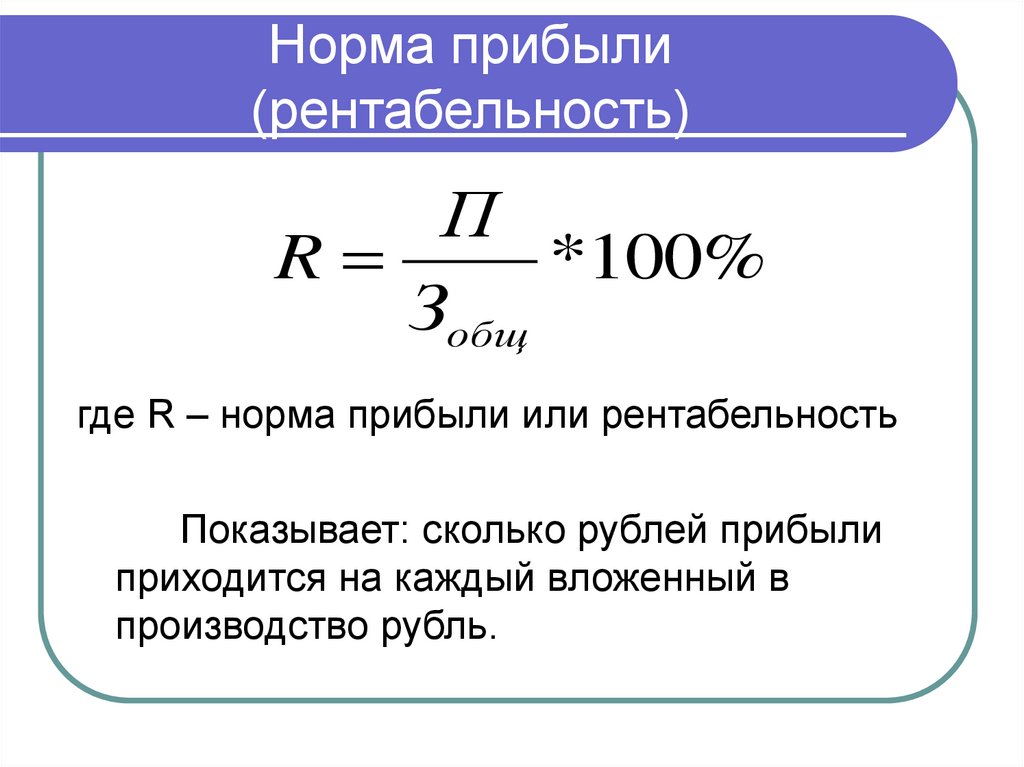

Как определяется общая рентабельность предприятия: формула

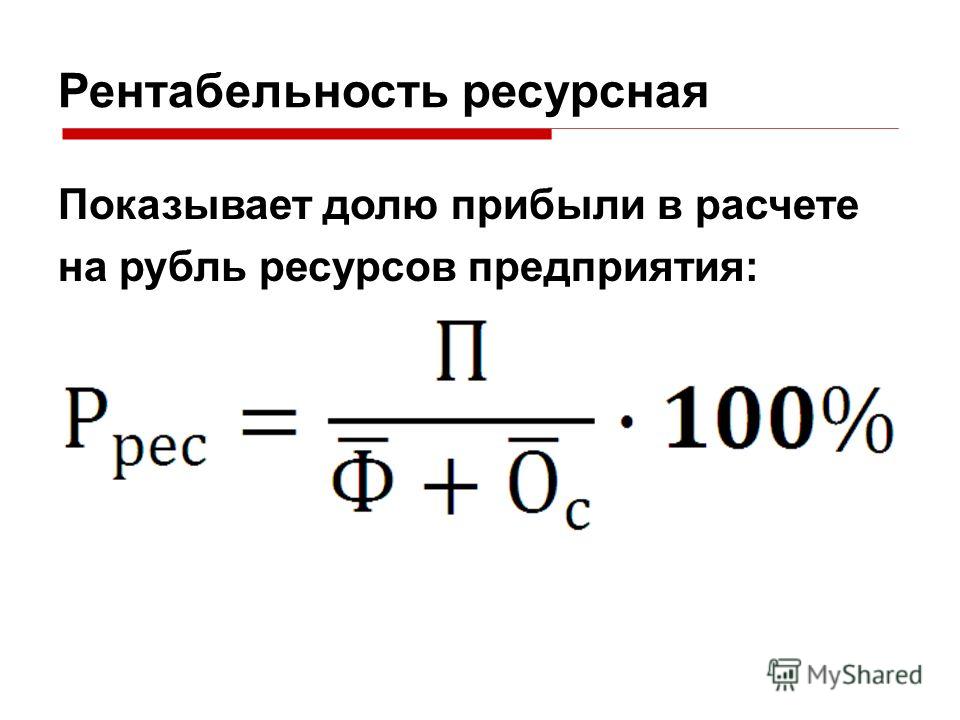

При определении показателя всегда учитывается прибыль за конкретный период и второй ресурс. В зависимости от того, какую конкретно рентабельность нужно узнать, вводные данные могут меняться. Под ресурсом можно понимать оборотные и внеоборотные активы, инвестиции и пр. Исходя из этого, можно модернизировать общую формулу:

В зависимости от того, какую конкретно рентабельность нужно узнать, вводные данные могут меняться. Под ресурсом можно понимать оборотные и внеоборотные активы, инвестиции и пр. Исходя из этого, можно модернизировать общую формулу:

R=П/Х*100

Где:

-

R — рентабельность;

-

П — прибыль;

-

Х — ресурс.

В большинстве случаев требуется указать процентное значение, поэтому в конце формулы рентабельности организации полученный коэффициент умножается на 100%. Но иногда подходит числовое значение.

Важный момент: чтобы показатель отражал реальное положение дел компании, его нужно оценивать только в динамике, то есть следует как минимум провести два расчета спустя отрезок времени. Только так можно оценить рост рентабельности. Кстати, иногда сверка расчетов показывает отрицательный рост, и это прямое указание на необходимость введения изменений.

Более подробную информации о том, как найти рентабельность продукции и компании в целом, можно узнать из нашей статьи «Как рассчитать рентабельность».

Что влияет на эффективность компании

Факторы, которые оказывают влияние на прибыльность предприятия, а также на рост продаж и количество клиентов, так или иначе воздействуют на рентабельность. Можно выделить две группы воздействий.

Внешние факторы

Это те события и параметры, на которые компания не может повлиять. Обычно под них приходится подстраиваться. К ним относятся:

-

налоговая нагрузка;

-

сезонные изменения рынка, упадок спроса;

-

экономический кризис;

-

политические изменения, санкции;

-

конкуренция.

Рентабельность продукции показывает, правильно ли адаптировалась компания ко внешним факторам. Например, самый ли оптимальный режим налогообложения выбран или можно работать по схеме с минимальным НДС.

Внутренние факторы

Это процессы, которые происходят внутри фирмы, а также особенности организации и ведения бизнеса. К ним относятся:

-

товары, услуги и их качество;

-

уровень цен, их конкурентоспособность;

-

оборот продукции, ее объем изготовления;

-

квалификация работников;

-

эффективность рекламных кампаний;

-

репутация, узнаваемость бренда;

-

лояльность покупателей;

-

особенности логистики и пр.

Внутренних факторов намного больше, положительная рентабельность всегда в первую очередь зависит от верных управленческих решений. Поэтому финансовый анализ нужен руководителю для оценки своих действий, а только потом для выводов о работе персонала.

Какие бывают причины снижения рентабельности

Есть три основные причины, которые приводят к снижению показателя:

-

падение спроса на товар и минимальные продажи;

-

увеличение издержек на материалы, труд сотрудников, оплату коммунальных услуг при прежней реализации товарных единиц;

-

рост оборотных активов из-за неправильных управленческих решений или безответственной работы сотрудников.

Вне зависимости от того, какие факторы, внешние или внутренние, привели к убыточной рентабельности, нужно быстро определиться со стратегией повышения доходности предприятия. Приведем распространенные способы.

Приведем распространенные способы.

Высокая рентабельность организации: как достичь?

В формуле расчета есть всего две переменные, поэтому можно влиять только на них. Но способов для этого несколько.

Повысить цены

Это нормальное решение для всех компаний. Но очень важно менять цены постепенно, а также подготовить клиентов к будущему увеличению прайса. Начните с небольшого роста в 5–10% на продукт, постепенно увеличивайте стоимость.

Снизьте себестоимость

Для этого можно модернизировать производство, отправить сотрудников на обучение, найти новых поставщиков исходных материалов или усовершенствовать логистику, чтобы она отнимала меньше средств.

Увеличьте количество продаж

Мотивируйте сотрудников отдела продаж, сделайте их работу максимально эффективной и комфортной, чтобы повысить количество сделок. Регулярно повышайте квалификацию продажников, их информированность.

Автоматизируйте рутинные процессы

Внедрение CRM-системы Аспро.Cloud экономит рабочее время, снижает вероятность ошибок среди сотрудников, а также облегчает электронный документооборот. Все отчеты намного удобнее делать в CRM, чем вручную. Автоматизация снижает количество ошибок и, соответственно, затрат.

В статье мы рассказали, какое предприятие может считаться рентабельным, это поможет вам выстроить свои бизнес-процессы с максимальной выгодой для организации.

Вернуться к списку

Поделиться

Формула рентабельности реализуемой продукции

Онлайн калькуляторы

На нашем сайте собрано более 100 бесплатных онлайн калькуляторов по математике, геометрии и физике.

Справочник

Основные формулы, таблицы и теоремы для учащихся. Все что нужно, чтобы сделать домашнее задание!

Заказать решение

Не можете решить контрольную?!

Мы поможем! Более 20 000 авторов выполнят вашу работу от 100 руб!

Главная Справочник Формулы по экономике Формула рентабельности реализуемой продукции

Формула рентабельности реализуемой продукции

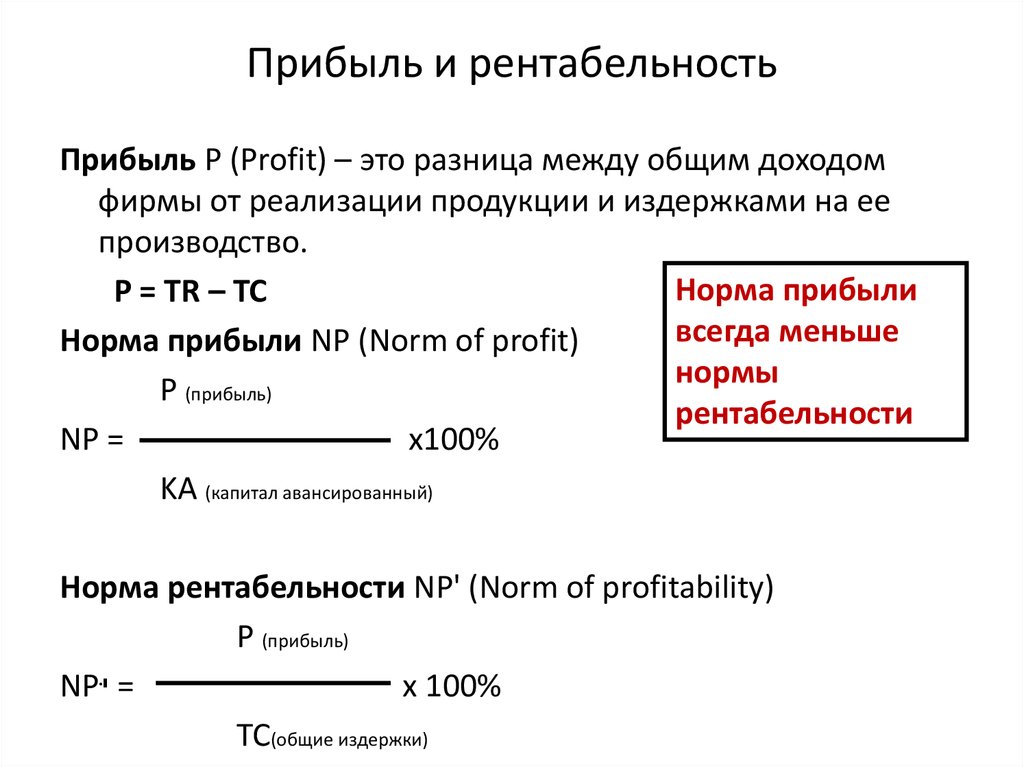

Существует общая формула рентабельности продукции (реализации):

Ррп=(П/В)*100%,

где Рп – рентабельность продукции,

П – прибыль компании,

В – сумма выручки за реализацию продукции.

Рентабельность реализуемой продукции по себестоимости

Кроме показателя выручки, рентабельность реализованной продукции может рассчитываться по себестоимости:

Ррп=(П/С)*100%,

где Ррп – рентабельность реализованной продукции,

П – прибыль компании,

С – себестоимость.

Что показывает рентабельность реализуемой продукции

При вычислениях по формуле рентабельности реализуемой продукции определяется коэффициент, показывающий ту часть прибыли, которая будет приходиться на каждый заработанный 1 рубль реализованной продукции. Значение, которое определяется по формуле рентабельности реализуемой продукции, будет различным для компаний разных отраслей, ассортимента и конкурентных стратегий.

Самыми распространенными видами рентабельности реализуемой продукции являются:

- Рентабельность по валовой прибыли, показывающая количество процентов валовой прибыли, находящейся в каждом рубле реализованной продукции;

- Операционная рентабельность, показывающая долю прибыли, которая приходится на каждый рубль, получаемый из выручки после уплаты налоговых платежей и процентов;

- Чистая рентабельность продаж, отражающая долю чистой прибыли, которая относится к каждому заработанному рублю.

Определение рентабельности реализованной продукции дает возможности для совершенствования ценовой политики любой компании, в том числе издержек, относящихся к коммерческой деятельности.

Виды рентабельности реализуемой продукции

Рассчитывая рентабельность реализуемой продукции, экономисты используют соответствующие виды прибыли. По этой причине можно выделить разнообразные варианты формулы рентабельности реализуемой продукции.

Определим распространенные виды рентабельности реализации (продажи) продукции:

- Рентабельность реализации по валовой прибыли, рассчитываемая частным от деления валовой прибыли на выручку в процентном соотношении:

Ррп(по ВП)=(Пвал/В)*100%

- Операционная рентабельность, вычисляемая делением прибыли (до уплаты всех налогов) на выручку в процентном соотношении:

Ррп(по ОП)=(Поп/В)*100%

- Рентабельность реализации продукции по чистой прибыли, которая рассчитывается делениемчистой прибыли на выручку в процентном соотношении:

Ррп(по ЧП)=(Пч/В)*100%

Значение рентабельности реализуемой продукции

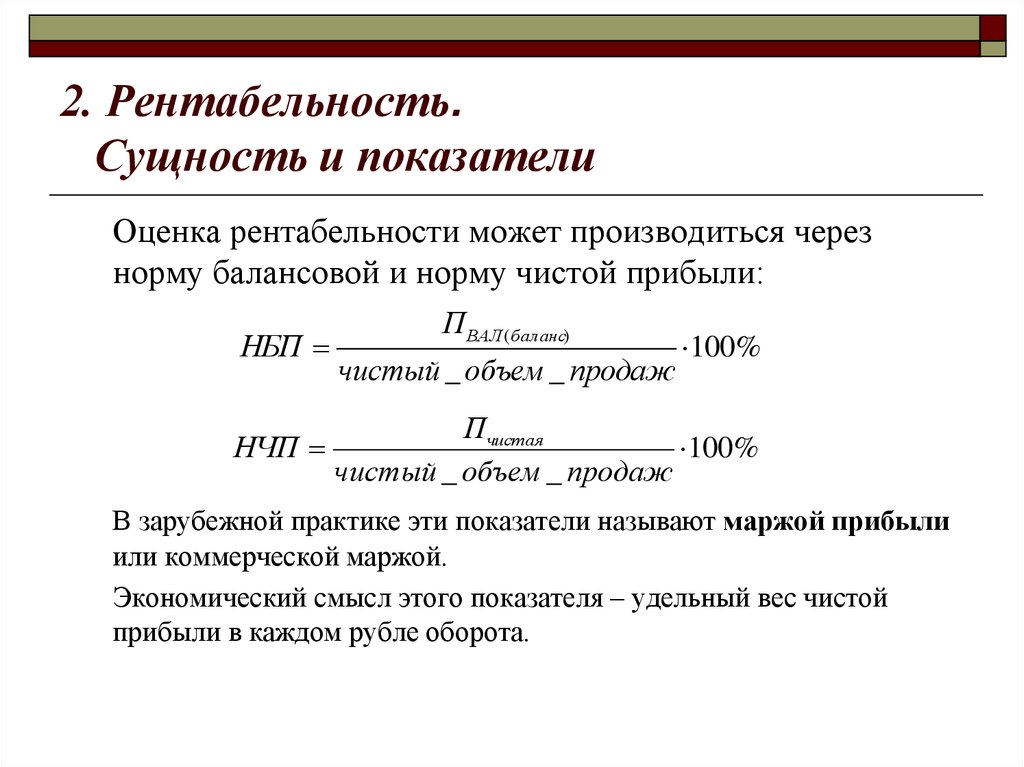

Рентабельность реализуемой продукции часто именуют нормой прибыльности, поскольку она показывает удельный вес прибыли в сумме выручки.

Формула рентабельности реализуемой продукции показывает, что если рентабельность продажуменьшается, то происходит уменьшение конкурентоспособности продукции и падение спроса на нее. В этом случае управляющие лица предприятия должны осуществить мероприятия, способствующие стимуляции спроса, максимизации качества реализуемого товара или начать завоевание новой рыночной ниши.

При выявлении тенденций изменения рентабельности реализуемой продукции на протяжении времени, выделяют отчетный и базисный период. Базисными показателями являются показатели прошедших лет (1 года), в основном тех, при которых предприятие получало максимальную прибыль. Показатели базисного периода необходимы при сравнении показателя рентабельности реализуемой продукции за отчетный период с коэффициентом, принятым в качестве основы.

Примеры решения задач

| Понравился сайт? Расскажи друзьям! | |||

Рентабельность продукта — что это такое?

Что означает рентабельность продукта? Прибыль – это сумма выручки, которая остается после учета всех расходов, долгов и других затрат. Таким образом, рентабельность продукта означает, сколько денег приносит продукт за вычетом затрат на его создание, продажу и поддержку.

Предприятия также считают прибыль основным итогом. Хотя доход является важным показателем, компания не может считать продукт успешным, если он не приносит прибыли. В результате, если продукт стоит больше, чем доход, который он приносит, он не приносит прибыли.

Кто отвечает за рентабельность продукта?Все отделы компании несут общую ответственность за прибыльность. Но у одного отдела больше ответственности, чем у других.

Тем не менее, немногие предприятия передают право собственности на прибыльность продукта какой-либо команде, мы считаем, что управление продуктом несет большую ответственность за запуск продуктов, приносящих прибыль.

Команда разработчиков отвечает за изучение основных сведений о своем рынке и пользователях, чтобы помочь им создать решение, которое будет соответствовать требованиям рынка. Некоторые из этих стратегических деталей включают:

- Размер общего доступного рынка для продукта

- Уровень интереса и спроса потенциальной пользовательской базы

- Ресурсы (измеряемые персоналом, временем и бюджетом), которые потребуются для создания продукта

- Правильный способ определения цены продукта для максимизации доли рынка и прибыли

Таким образом, правильное применение этих знаний необходимо для создания прибыльного продукта. Поскольку за разработку и успешное применение этого опыта отвечает продуктовая команда, она должна нести непосредственную ответственность за прибыльность разрабатываемого ими продукта.

Как проводить анализ прибыльности продукта (и зачем)Команда разработчиков может захотеть провести анализ прибыльности продукта по нескольким причинам. Например:

- Оцените потенциальную прибыльность обсуждаемой идеи продукта.

- Определите, какие из текущих продуктов компании являются наиболее (и наименее) прибыльными.

- Проанализируйте доходы и затраты на продукт и узнайте, приносит ли он прибыль.

- Узнайте, есть ли способы сделать прибыльный продукт более прибыльным.

Вот основное руководство по анализу прибыльности вашего продукта.

1. Рассчитайте общий доход от продукта.Как мы отмечали во введении, сначала нужно понять разницу между выручкой и прибылью. Доход — это сумма денег, которую зарабатывает ваш продукт. Таким образом, если вы продаете приложение SaaS за 20 долларов в месяц и у вас 10 000 платных подписчиков, доход от этого продукта составит 200 000 долларов в месяц.

Чтобы уточнить, прибыль — это сумма 200 000 долларов ежемесячного дохода, оставшаяся после вычета всех затрат на поддержку продукта. Поэтому, чтобы узнать, есть ли у вас прибыльный продукт, вам нужно рассчитать эти затраты.

Таким образом, прямые затраты на создание и поддержку вашего приложения SaaS должны быть простыми. Например, это будет зарплата разработчиков, компьютеры и другие ресурсы, необходимые им для создания вашего продукта.

3. Сложите все косвенные затраты.Напротив, расчет косвенных затрат более сложен. Во многих случаях вам нужно выяснить, как распределить часть более крупной стоимости компании на ваш продукт. Например, если ваша компания тратит определенную сумму на рекламу всего портфеля продуктов или бренда вашей компании, вам нужно будет включить часть этих расходов в качестве косвенных затрат на маркетинг вашего продукта.

Если ваша компания тратит деньги на хранение данных — скажем, на размещение вашего приложения SaaS в облаке — вам необходимо определить, какой процент этого бюджета уходит на поддержку продукта, рентабельность которого вы анализируете.

4. Вычтите все прямые и прямые затраты из общего дохода. После подсчета всех прямых и косвенных затрат вы можете вычесть это число из дохода от продукта. Если останется положительное число, поздравляем: у вас прибыльный продукт.

Связанные термины

годовой регулярный доход (ARR), скорость оборота, стоимость привлечения клиента (CAC), пожизненная ценность (LTV), система пиратских показателей AARRR

Узнать больше

Анализ рентабельности продукта — шесть советов для прибыльного роста

Анализ рентабельности продуктаПочему маржа прибыли уменьшается, когда доходы растут? Прагматичный анализ прибыльности продукта может помочь компании добиться прибыльного роста, не истощая слишком много ресурсов.

Подробнее

Автор: Анна Нордберг

- Введение

- Полученные результаты

- Шесть советов о том, как анализ прибыльности продукта может привести к прибыльному росту

- Краткое содержание

Введение

Почему маржа прибыли уменьшается при увеличении выручки? Как расчеты продукта могут сигнализировать о прибыльности, когда компания получает отрицательную прибыль? В этой статье предлагаются шесть советов о том, как анализ прибыльности продукта может помочь вашей компании достичь прибыльного роста, не истощая слишком много ресурсов.

Результаты

Анализ рентабельности продукта, если говорить простым языком, заключается в понимании того, какие доходы приносит продукт и какие затраты он вызывает. Наш опыт показывает, что успешный анализ прибыльности продукта помогает компании добиться прибыльного роста тремя способами:

- Действие , основанное на общем мнении о том, насколько выгодны продукты

- Поддержка принятия решений для стратегического направления – рост, цена, ассортимент или канал продаж

- Инструменты для определяют конкретные действия по снижению затрат и/или увеличению доходов

Шесть советов о том, как анализ прибыльности продукта может помочь вашей компании добиться прибыльного роста

1. ПОСМОТРЕТЬ ЗА ВАЛОВУЮ ПРИБЫЛЬ НА ВАЖНОСТЬ

Для того, чтобы иметь соответствующий анализ для принятия решений или определения конкретных действий, мы должны понимать прибыльность за пределами валовой прибыли.

Затем все затраты должны быть связаны с продуктом, т. е. отнесены к продукту. Примерами затрат, о которых часто забывают, являются амортизация (включая потери) и возвраты.

2. ОБЪЕКТИВНОЕ РАСПРЕДЕЛЕНИЕ ДАЕТ ЧЕСТНУЮ КАРТИНУ

Правило распределения затрат должно быть логичным и независимым от предубеждений. Он должен быть согласован с ключевыми заинтересованными сторонами до окончательной доработки и представления результатов анализа. Это противоречит всей цели анализа прибыльности, если правила распределения адаптированы к результату прибыльности, который хочет видеть заинтересованная сторона. Тогда это станет лишь подтверждением существующих «истин».

3. ПРАГМАТИЧЕСКИЙ ПОДХОД

Мы обнаружили, что анализ валовой прибыли сам по себе не дает достаточных ответов на вопрос о том, насколько прибыльным является продукт. С другой стороны, полномасштабный анализ ABC (оценка затрат на основе деятельности) часто дает ограниченную предельную выгоду.

Целью прагматичного подхода является максимизация возврата инвестиций, т. е. времени и ресурсов для разработки и постоянного использования аналитической модели.

Ниже мы приводим три примера того, что характеризует прагматичный анализ прибыльности.

4. ВЫБОРОЧНОЕ ПОГРУЖЕНИЕ ДЛЯ ДЕЙСТВИЯ

Анализ должен привести к конкретным результатам и поэтому должен быть достаточно глубоким, чтобы на него можно было действовать. Но вместо полномасштабного расчета ABC мы выступаем за глубокое погружение, если и где это необходимо. Например, в B2B-компании анализ прибыльности клиентов часто необходим для пересмотра цены или принятия решения об изменении стратегии ценообразования для продукта. Для производственной компании может потребоваться подробный анализ экономической эффективности, чтобы инициировать правильные меры по экономии.

5. ВНУТРЕННИЙ ЭТАЛОН СРАВНЕНИЯ ЯБЛОКОВ С ЯБЛОКАМИ

Внутренний сравнительный анализ рентабельности продукта между странами, регионами, магазинами, клиентами или заводами дает контролируемую возможность сравнивать и учиться на лучших показателях рентабельности продукта внутри компании.

Внешние тесты , безусловно, популярны, но часто трудно понять, действительно ли яблоки сравнивают с яблоками. Кроме того, возможность сравнения внешне часто теряется при углублении анализа.

6. «ЗАСТАВЬТЕ» ДЛЯ ПОСТОЯННОГО УЛУЧШЕНИЯ

Анализ прибыльности продукта может иметь значение как разовое мероприятие, как поддержка принятия решений, например, для ассортиментная стратегия. Но чтобы понять влияние такого решения и добиться постоянного улучшения, модель анализа должна быть построена таким автоматизированным и образовательным способом, чтобы ее можно было использовать повторно. Воспользуйтесь преимуществами существующих аналитических инструментов, таких как Power BI, QlickView и т. д. В сочетании с четким управлением (кто, как, что) компания получит мощный инструмент для постоянного совершенствования.

Резюме

Анализ рентабельности продукта, который выходит за рамки валовой прибыли и является достаточно глубоким, но достаточно прагматичным, чтобы быть действенным, позволяет компании предпринять конкретные действия и принять стратегических решения в направлении прибыльного роста. Более того, многократно используемая модель анализа, в которой правила распределения логичны, а внутренний бенчмаркинг обеспечивает мотивацию, создает необходимую действенность , чтобы доводить результаты до бухгалтерского учета.

Узнайте больше о том, как мы можем помочь вашей компании

Хотите узнать больше? Связаться с ответственным партнером

Об Аксхольмене

Не стесняйтесь обращаться к нам за дополнительной информацией или для бронирования безусловной встречи

Ознакомьтесь с нашими техническими документами

Повышение эффективностиPeople Performance – для привлечения и оптимизации

Презентация проверенной модели компании Axholmen, позволяющей повысить производительность и мотивацию сотрудников, а также сократить расходы на персонал.

Читать далее Повышение эффективностиКатегорийная стратегия – основа поиска поставщиков для создания ценности

Концепция категорийного менеджмента в закупках не нова, она была разработана и принята компаниями по всему миру с конца 1980-х годов, однако по разным причинам большой процент компаний не может реализовать весь потенциал категорийного менеджмента.

Об авторе