Рентабельность производства как рассчитать: Рентабельность продаж. Формула рентабельности продаж, производства, продукции

Как рассчитать рентабельность продукции: формула и анализ

Содержание

- Что такое рентабельность продукции?

- Рентабельность продукции: как рассчитать и анализировать?

- Анализ рентабельности продукции

- Практические советы по повышению рентабельности продукции

Рентабельность продукции — это феномен, который важен для каждой компании, занимающейся производством товаров или услуг. Это показатель, который позволяет оценить эффективность бизнеса и его способность создавать чистую прибыль от продажи продукции.

Рассчитать рентабельность продукции можно по формуле, которая основывается на данных баланса и отчета о прибылях и убытках. Но как именно оценить, насколько продукция приносит выгоду компании?

В этой статье вы узнаете, как рассчитать рентабельность продукции, какая формула используется для этого, как проводить анализ данных и принимать решения по оптимизации производства или улучшению качества продукции. Это философский и интересный процесс, который помогает бизнесу расти и развиваться.

Что такое рентабельность продукции?

Рентабельность продукции — это феномен, который представляет собой один из важных показателей в философском плане оценки организационно-экономической деятельности. Рентабельность продукции — это соотношение прибыли, полученной от продажи продукции, к затратам на ее производство и реализацию.

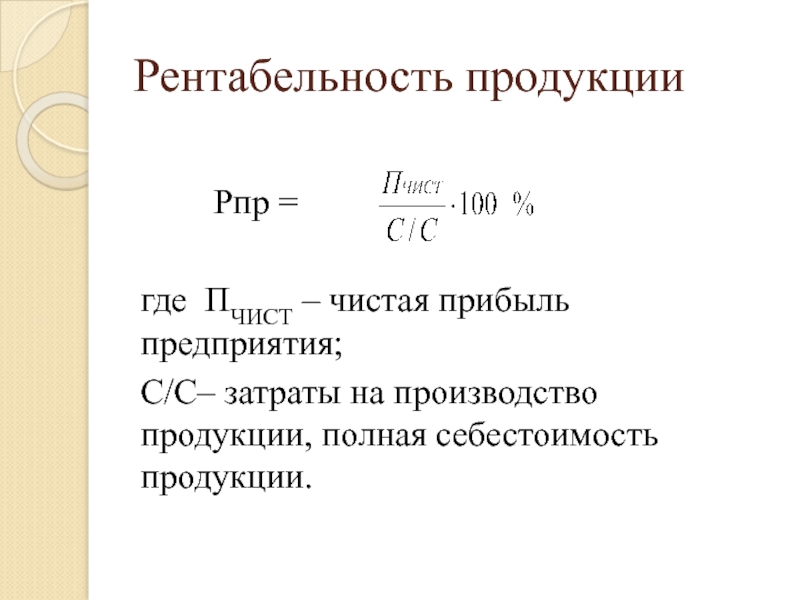

Рассчитать рентабельность продукции можно по формуле:

Рентабельность продукции = (прибыль от продаж — затраты на производство и реализацию) / затраты на производство и реализацию * 100%

Если рентабельность продукции больше 100%, то она составляет чистую прибыль. Более того, рентабельность продукции представляет собой баланс между затратами на производство и реализацию, и прибылью от продаж. Следовательно, чем выше рентабельность продукции, тем эффективнее она приносит прибыль.

В общем, рентабельность продукции является одним из важных показателей, позволяющих оценить эффективность бизнеса. Чтобы узнать рентабельность продукции, нужно рассчитать прибыль от продаж и затраты на ее производство и реализацию.

Рентабельность продукции: как рассчитать и анализировать?

Рентабельность является важным феноменом в бизнесе: она подразумевает способность компании получать прибыль от продаж. Но как рассчитать рентабельность продукции? Существует формула для этой задачи, которая позволяет оценить отношение прибыли к затратам на производство продукции.

Чтобы рассчитать рентабельность, нужно в первую очередь определить чистую прибыль, которая получена от продаж продукции. Это можно сделать путем вычитания всех затрат на производство от общей суммы продаж. После этого, необходимо отнести полученную прибыль к затратам и умножить на 100% — это и будет рентабельность продукции.

При анализировании рентабельности продукции, необходимо учитывать множество факторов: начиная от себестоимости материалов до объема продаж. Также можно проводить сравнительный анализ рентабельности продукции за разные периоды.

Или же, если вы не хотите заморачиваться с расчетами, существует философский подход к рентабельности продукции: главное — продавать больше, чем производить. Также нужно учитывать, что рентабельность продукции не является единственным показателем успеха бизнеса — существуют и другие критерии оценки деятельности компании.

Также нужно учитывать, что рентабельность продукции не является единственным показателем успеха бизнеса — существуют и другие критерии оценки деятельности компании.

Анализ рентабельности продукции

Рентабельность продукции — это феномен, который отражает соотношение прибыли от продаж продукции к издержкам ее производства. Это важный показатель успешности бизнеса, который позволяет определить, какая часть оборота приходится на чистую прибыль.

Рассчитать рентабельность продукции можно по формуле, которая основывается на сравнении прибыли и издержек. Однако простой расчет не будет полным без анализа рентабельности по отдельным видам продукции или по конкретному периоду времени. Важно узнать, какие продукты приносят большую выручку, а какие наоборот.

Анализ рентабельности произведенных продуктов поможет понять, на какие изделия следует уделять больше внимания, а какие стоит исключить. Также рентабельности продукции позволит определить, какие изделия следует продвигать и как увеличить прибыль, либо каких ресурсов необходимо сократить.

Важен и баланс между объемом производства и продаж. Если доля продаж на рынке становится очень маленькой, то это может привести к потере контроля над ценой и к снижению рентабельности продукции. Философский вопрос: стоит ли увеличивать объем производства и продаж или наоборот, сократить их, чтобы сохранить высокую рентабельность продукции? Тут каждый предприниматель должен принимать свои решения, исходя из конкретной ситуации на рынке.

Практические советы по повышению рентабельности продукции

Как известно, рентабельность продукции – это отношение прибыли к затратам. Для увеличения рентабельности необходимо либо увеличивать прибыль, либо снижать затраты. В этом случае, существует несколько практических советов:

- Увеличение объема продаж – чем больше продукции продается, тем больше прибыли. Для этого необходимо разработать эффективную стратегию маркетинга, провести рекламные кампании и улучшить качество продукции.

- Снижение затрат – уменьшение расходов на производство продукции приводит к увеличению рентабельности. Необходимо проанализировать все статьи расходов и определить, где можно снизить затраты. Например, можно сократить количество работников, сырьевой материал или использовать более эффективное оборудование.

- Рассмотрение чистой рентабельности – при расчете рентабельности необходимо учитывать не только затраты на производство, но и на всех этапах продажи. Например, необходимо учитывать расходы на маркетинг, доставку и упаковку продукции.

- Движение к балансу между ценой и качеством – продукция высокого качества с умеренной ценой способствует увеличению объемов продаж, а это, в свою очередь, увеличивает прибыль.

- Применение философского подхода – при проектировании и производстве продукции необходимо учитывать не только экономические показатели, но и социальную ответственность бренда. Несмотря на то, что этот пункт не прямо связан с рентабельностью продукции, он поможет создать стойкую репутацию бренда и откроет новые рынки сбыта.

Рентабельность продукции – это сложный феномен, который зависит от многих факторов. Тем не менее, увеличение рентабельности возможно при соблюдении вышеперечисленных практических советов и компетентном использовании формулы для расчета прибыли от продажи продукции.

Определяем рентабельность реализованной продукции правильно

Ситуация: Постановлением Совмина от 07.04.2022 № 214 «О регулировании цен» установлен предельный максимальный норматив рентабельности, используемый для определения суммы прибыли, подлежащей включению в отпускные цены на определенные товары согласно приложению 3 к данному документу.

Вопрос:

Как правильно рассчитать рентабельность реализованной продукции, работ, услуг в организации, осуществляющей промышленную и иную производственную деятельность, используя информацию, отраженную на счетах бухгалтерского учета?

Рентабельность реализованной продукции, работ, услуг рассчитывается как отношение прибыли (или убытка), полученной от реализации продукции, работ, услуг, к сумме расходов по производству и реализации данной продукции, работ, услуг.

Прибыль (или убыток) от реализации продукции, работ, услуг определяется как разница между выручкой от реализации продукции, работ, услуг без НДС и прочих налогов и сборов, исчисляемых из выручки от реализации продукции, работ, услуг, и расходами по производству и реализации продукции, работ, услуг. Данный расчет приведен в строке 060 «Прибыль (убыток) от реализации продукции, товаров, работ, услуг» формы отчета о прибылях и убытках, приведенной в приложении 2 к НСБУ «Индивидуальная бухгалтерская отчетность», утвержденному постановлением Минфина от 12.12.2016 № 104.

Выручка от реализации продукции, работ, услуг, налоги и сборы, исчисляемые из выручки от реализации продукции, работ, услуг, себестоимость реализованной продукции, работ, услуг, управленческие расходы, расходы на реализацию, прочие доходы и расходы по текущей деятельности отражаются на счете 90 «Доходы и расходы по текущей деятельности» (часть вторая п. 70 Инструкции о порядке применения типового плана счетов бухгалтерского учета, утвержденной постановлением Минфина от 29. 06.2011 № 50 (далее – Инструкция № 50)).

06.2011 № 50 (далее – Инструкция № 50)).

В соответствии с п. 6 Инструкции по бухгалтерскому учету доходов и расходов, утвержденной постановлением Минфина от 30.09.2011 № 102 (далее – Инструкция № 102), доходами по текущей деятельности являются выручка от реализации продукции, работ, услуг, а также прочие доходы по текущей деятельности.

Согласно п. 7 Инструкции № 102 расходы по текущей деятельности представляют собой часть затрат организации, относящуюся к доходам по текущей деятельности, полученным организацией в отчетном периоде.

Пунктом 8 Инструкции № 102 установлено, что расходы по текущей деятельности включают в себя затраты, формирующие:

- себестоимость реализованной продукции, работ, услуг;

- управленческие расходы;

- расходы на реализацию;

- прочие расходы по текущей деятельности.

При этом прочие доходы и расходы по текущей деятельности не относятся к реализованной продукции, работам, услугам и при расчете показателя рентабельности реализованной продукции, работ, услуг не учитываются.

Прочие доходы и расходы по текущей деятельности учитываются соответственно на субсчете 90-7 «Прочие доходы по текущей деятельности» и субсчете 90-10 «Прочие расходы по текущей деятельности» (части четырнадцатая и девятнадцатая п. 70 Инструкции № 50).

В организации, осуществляющей промышленную и иную производственную деятельность, в соответствии с п. 9 Инструкции № 102 себестоимость реализованной продукции, работ, услуг включает прямые затраты и распределяемые переменные косвенные затраты, непосредственно связанные с производством продукции, выполнением работ, оказанием услуг, относящиеся к реализованной продукции, работам, услугам.

К управленческим расходам согласно абзацу второму п. 10 Инструкции № 102 относятся условно-постоянные косвенные затраты, связанные с управлением организацией, учитываемые на счете 26 «Общехозяйственные затраты» и списываемые в полной сумме при определении финансовых результатов в дебет счета 90 «Доходы и расходы по текущей деятельности» (субсчет 90-5 «Управленческие расходы»), за исключением случаев, установленных законодательством.

Условно-постоянные косвенные общепроизводственные затраты включаются в себестоимость реализованной продукции, работ, услуг или относятся к управленческим расходам в порядке, установленном учетной политикой организации. Если указанные затраты включаются в себестоимость реализованной продукции, работ, услуг, они списываются в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства» и других счетов. Если указанные затраты относятся к управленческим расходам, они списываются в дебет счета 90 «Доходы и расходы по текущей деятельности» (субсчет 90-5 «Управленческие расходы») (п. 11 Инструкции № 102).

В соответствии с абзацем вторым п. 12 Инструкции № 102 в состав расходов на реализацию включаются расходы на реализацию, учитываемые на счете 44 «Расходы на реализацию» и списываемые в полной сумме при определении финансовых результатов в дебет счета 90 «Доходы и расходы по текущей деятельности» (субсчет 90-6 «Расходы на реализацию»).

Таким образом, рентабельность реализованной продукции, работ, услуг в организации, осуществляющей промышленную и иную производственную деятельность, рассчитывается как отношение прибыли (или убытка), полученной от реализации продукции, работ, услуг, к сумме расходов по текущей деятельности, включенных в состав себестоимости реализованной продукции, работ, услуг, управленческих расходов и расходов на реализацию. Информация для расчета рентабельности реализованной продукции, работ, услуг отражается на счете 90 «Доходы и расходы по текущей деятельности».

Информация для расчета рентабельности реализованной продукции, работ, услуг отражается на счете 90 «Доходы и расходы по текущей деятельности».

Аналогичный подход расчета рентабельности реализованной продукции, работ, услуг изложен в указаниях по заполнению формы ведомственной отчетности «Отчет о формировании и использовании прибыли за 2021 год», установленных постановлением Минфина от 17.11.2020 № 46 (далее – указания).

Так, согласно п. 6 указаний рентабельность реализованной продукции, товаров, работ, услуг рассчитывается как отношение прибыли, полученной от реализации продукции, товаров, работ, услуг, к сумме расходов по текущей деятельности, включенных в соответствии с законодательством по бухгалтерскому учету и отчетности в состав себестоимости реализованной продукции, товаров, работ, услуг, управленческих расходов и расходов на реализацию с начала отчетного года.

Андрей Швадчик, экономист

Как рассчитать прибыль на единицу, сколько нужно продать | Малый бизнес

Автор: Тара Кимбалл Обновлено 29 января 2019 г.

Лучший способ убедиться, что ваши цены конкурентоспособны, но при этом не устанавливать слишком низкие цены для вашего бизнеса, — это понять свои затраты и прибыль на единицу продукции. Как только вы сможете подсчитать, сколько вы зарабатываете на единицу товара, вы сможете контролировать свою прибыль и покрывать основные операционные расходы.

Стоимость производства продукта

Чтобы определить прибыль, которую вы получаете от каждого продукта, вам необходимо определить стоимость продукта. Если вы покупаете товары у производителя для перепродажи, это простой процесс. Стоимость за единицу равна тому, что вы платите за каждую штуку от производителя. Если вы производите продукт, расчет стоимости за единицу требует еще нескольких шагов. Рассчитать стоимость материалов, необходимых для производства изделия.

Например, если вы платите 40 долларов за электронные чипы, 20 долларов за краску и 80 долларов за пластик для производства 10 штук, вы тратите 140 долларов на изготовление 10 изделий или 14 долларов за изделие. Если на изготовление 10 изделий уходит 10 часов рабочего времени, а работник зарабатывает 8 долларов в час, это означает, что вы платите 8 долларов за работу за продукт, увеличивая себестоимость производства до 22 долларов. Производство продукта обходится вам в 22 доллара в виде прямого труда и деталей.

Если на изготовление 10 изделий уходит 10 часов рабочего времени, а работник зарабатывает 8 долларов в час, это означает, что вы платите 8 долларов за работу за продукт, увеличивая себестоимость производства до 22 долларов. Производство продукта обходится вам в 22 доллара в виде прямого труда и деталей.

Расчет прибыли на единицу товара

Как только вы определите затраты на единицу продукции, вы сможете определить прибыль, полученную от каждой единицы товара. Вычтите стоимость продукта из продажной цены товара. Например, если вы продаете товар за 40 долларов, а он стоит вашей компании 22 доллара, ваша прибыль на единицу товара составит 18 долларов.

Расчет точки безубыточности

Определите количество единиц продукции, которое необходимо продать, рассчитав общие расходы вашей компании. Если ваши ежемесячные расходы в среднем составляют 28 000 долларов США, включая заработную плату, офисные расходы и накладные расходы, вам необходимо продать 1 556 штук, чтобы выйти в ноль. Вы рассчитываете эту цифру безубыточности, разделив свои общие расходы на прибыль, которую вы получаете за единицу.

Вы рассчитываете эту цифру безубыточности, разделив свои общие расходы на прибыль, которую вы получаете за единицу.

Если вы зарабатываете 18 долларов за штуку, разделите свои общие расходы на 18, в этом случае вы получите 1556 продаж, чтобы покрыть операционные расходы вашей компании. Любые дополнительные продажи в периоде являются прибылью.

Корректировка дополнительных расходов и скидок

Прибыль на единицу продукции и точка безубыточности варьируются в зависимости от затрат на производство или приобретение продукта. Дополнительные расходы снизят вашу прибыль за штуку, если вы не увеличите цену продажи соответствующим образом. Если вы предлагаете скидки при продаже, подсчитайте прибыль за весь период, сложив все свои расходы за этот период, а затем вычтя их из общей суммы, которую вы заработали на продаже товаров. Разделите прибыль на количество штук, которые вы продали за свою прибыль на единицу.

Например, если вы продали 10 000 штук с некоторыми скидками за объем и получили общий доход в размере 380 000 долларов США, ваша общая прибыль составит 160 000 долларов США после вычета 22 долларов США за единицу стоимости продукта. Общая прибыль составляет 16 долларов за штуку средней прибыли.

Общая прибыль составляет 16 долларов за штуку средней прибыли.

Ссылки

- Инструменты бухгалтерского учета: как рассчитать стоимость единицы продукции

- Тренер по бухгалтерскому учету: точки безубыточности маленький хозяйственный учет. Она также работала в сфере поддержки настольных компьютеров и управления сетью. Ее статьи появлялись в различных интернет-изданиях.

Как рассчитать, что это говорит вам, пример

Что такое операционная прибыль?

Операционная прибыль компании — это ее общая прибыль от основной деятельности за определенный период, за исключением вычета процентов и налогов. Он также исключает любую прибыль, полученную от вспомогательных инвестиций, таких как доходы от других предприятий, в которых компания имеет долю участия. Операционный убыток возникает, когда доходы от основного бизнеса оказываются ниже расходов.

Ключевые выводы

- Операционная прибыль – это чистый доход, полученный от основной или основной деятельности компании.

- Операционная прибыль также (ошибочно) называется прибылью до вычета процентов и налогов (EBIT), так как проценты и налоги являются внереализационными расходами.

- Операционная прибыль не включает внереализационный доход, но включает EBIT.

- Операционная прибыль исключает несколько посторонних и косвенных факторов, которые могут скрыть реальную производительность компании.

- Маржа операционной прибыли показывает, насколько хорошо компания превращает валовой доход в эту цифру.

Операционная прибыль

Формула и расчет операционной прибыли

Формула, используемая для расчета операционной прибыли:

Операционная прибыль = Валовая прибыль — Операционные расходы — Амортизация — АмортизацияГде:

Валовая прибыль рассчитывается как выручка — себестоимость проданных товаров (COGS)

О чем может рассказать операционная прибыль

Операционная прибыль служит очень точным индикатором состояния бизнеса, поскольку исключает из расчета все посторонние факторы.

Включены все расходы, необходимые для поддержания бизнеса, поэтому операционная прибыль учитывает износ и амортизацию, связанные с активами, — инструменты учета, возникающие в результате деятельности фирмы.

Включены все расходы, необходимые для поддержания бизнеса, поэтому операционная прибыль учитывает износ и амортизацию, связанные с активами, — инструменты учета, возникающие в результате деятельности фирмы.Операционная прибыль также называется операционным доходом, а также прибылью до вычета процентов и налогов (EBIT), хотя и неправомерно, поскольку последняя включает внереализационный доход, который не является частью операционной прибыли. Если фирма не имеет внереализационного дохода, ее операционная прибыль будет равна EBIT.

Компании могут представлять свои показатели операционной прибыли вместо показателей чистой прибыли, поскольку чистая прибыль компании включает в себя процентные платежи и налоги. Если компания имеет особенно высокую долговую нагрузку, операционная прибыль может отражать финансовое положение компании более позитивно, чем отражает чистая прибыль.

Хотя положительная операционная прибыль может отражать общее состояние бизнеса, она не гарантирует прибыльности в будущем.

Операционная прибыль также в просторечии называется прибылью до вычета процентов и налогов (EBIT). Однако EBIT может включать внереализационную выручку, которая не включается в операционную прибыль. Если у компании нет внереализационной выручки, EBIT и операционная прибыль будут одинаковыми. Показательный пример: компания с высокой долговой нагрузкой может показывать положительную операционную прибыль, одновременно терпя чистые убытки. Кроме того, не представлены большие, но посторонние расходы, что также может свидетельствовать о том, что компания с отрицательной чистой прибылью имеет положительную операционную прибыль.

Показательный пример: компания с высокой долговой нагрузкой может показывать положительную операционную прибыль, одновременно терпя чистые убытки. Кроме того, не представлены большие, но посторонние расходы, что также может свидетельствовать о том, что компания с отрицательной чистой прибылью имеет положительную операционную прибыль.Исключения из операционного дохода

Доход, полученный от продажи активов, не включается в показатель операционной прибыли, за исключением любых объектов, созданных с явной целью продажи в рамках основного бизнеса. Кроме того, проценты, полученные от наличных денег, таких как чековые счета или счета денежного рынка, не включены.

Хотя исключение производственных затрат из общего операционного дохода — наряду с любыми затратами, связанными с износом и амортизацией — допускается при определении операционной прибыли, при расчете не учитываются какие-либо долговые обязательства, которые должны быть выполнены.

Операционный доход не включает инвестиционный доход, полученный за счет частичного участия в другой компании, даже если инвестиционный доход напрямую связан с основной деятельностью второй компании. Продажа активов, таких как недвижимость и производственное оборудование, также не включена, поскольку эти продажи не являются частью основной деятельности бизнеса.

Пример операционной прибыли

Walmart Inc. сообщила об операционной прибыли в размере 22,6 млрд долларов за 2021 финансовый год. Общая выручка (чистые продажи, а также членские и другие доходы) составила 559,2 млрд долларов. Эти доходы были получены от продаж в глобальных магазинах Walmart, включая Sam’s Club, и его предприятиях электронной коммерции.

Между тем, себестоимость продаж (или COGS) и операционные, коммерческие, общие и административные расходы составили 420,3 млрд долларов и 116,3 млрд долларов соответственно.

Сравнение операционной прибыли с другими показателями прибыли

Сравнение операционной прибыли с валовой прибылью

Валовая прибыль — это общий доход компании за вычетом расходов, непосредственно связанных с производством товаров для продажи (т. е. себестоимость проданных товаров).

Валовая прибыль = выручка — себестоимость

Операционная прибыль, полученная из валовой прибыли, отражает остаточный доход, который остается после учета всех затрат на ведение бизнеса.

Операционная прибыль = валовая прибыль — операционные расходы — амортизация — амортизация

Операционная прибыль и EBITDA

Прибыль до вычета доходов, налогов, износа и амортизации, более известная как EBITDA, включает операционную прибыль и добавляет проценты, износ и амортизацию.

EBITDA = операционная прибыль + проценты + амортизация + амортизация

EBITDA — это показатель, ориентированный на денежные средства, для заинтересованных сторон, которым небезразличен денежный поток бизнеса.

Операционная прибыль и чистая прибыль

Чистая прибыль (или чистая прибыль) представляет собой прибыль, оставшуюся после того, как всех затрат, понесенных за период, были вычтены из дохода, полученного от продаж. Расходы, которые учитываются при расчете чистой прибыли, но не операционной прибыли, включают платежи по долгам, проценты по кредитам и единовременные платежи в связи с необычными событиями, такими как судебные иски. Дополнительный доход, не учитываемый в составе выручки, также учитывается при расчете чистой прибыли и включает в себя проценты, полученные от инвестиций, и средства от продажи активов, не связанных с основной деятельностью.

О чем говорит операционная прибыль?

Операционная прибыль является полезным и точным индикатором состояния бизнеса, поскольку она исключает из расчетов любые несущественные факторы.

Операционная прибыль учитывает только те расходы, которые необходимы для поддержания бизнеса. Это включает в себя износ и амортизацию, связанные с активами, которые являются результатом деятельности фирмы. Операционная прибыль также называется операционным доходом.

Операционная прибыль учитывает только те расходы, которые необходимы для поддержания бизнеса. Это включает в себя износ и амортизацию, связанные с активами, которые являются результатом деятельности фирмы. Операционная прибыль также называется операционным доходом.Как рассчитать операционную прибыль?

Операционная прибыль рассчитывается путем вычета выручки и стоимости проданных товаров (COGS), операционных расходов, износа и амортизации.

Как определить маржу операционной прибыли?

Операционная прибыль (или операционный доход) может быть указана в отчете о прибылях и убытках или рассчитана как выручка — себестоимость проданных товаров (COGS) — операционные расходы — амортизация — амортизация. Маржа операционной прибыли рассчитывается путем деления операционной прибыли на выручку.

Что исключается из операционной прибыли?

Доход, полученный от продажи активов, не включается в показатель операционной прибыли, за исключением любых объектов, созданных с явной целью продажи в рамках основной деятельности.

- Операционная прибыль – это чистый доход, полученный от основной или основной деятельности компании.

Об авторе