Рентабельность услуг формула: Рентабельность продаж — формулы и методы повышения показателя в интернет-магазине

расчет и анализ» — Тренинговый Центр Галины на vc.ru

405 просмотров

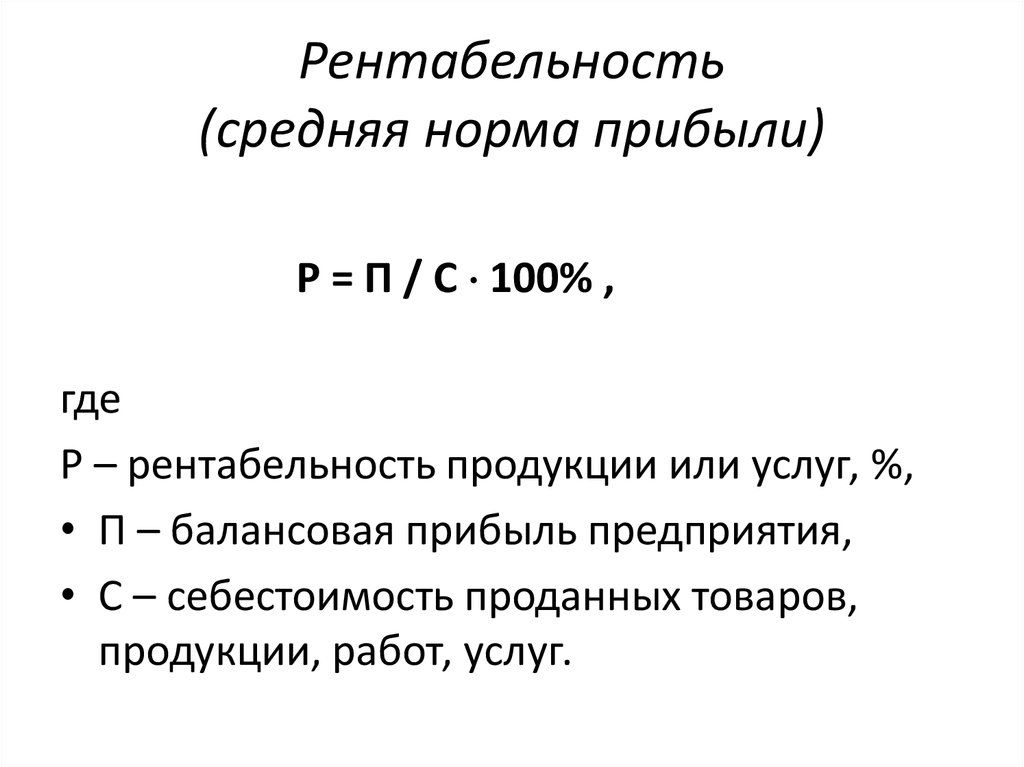

Рентабельность – одно из самых широко используемых экономических понятий. В нем отражена основная суть экономической деятельности – получение прибыли. Собственно, и показывает нам Коэффициент рентабельности, насколько эффективен тот или иной бизнес-процесс, насколько велика отдача от того или иного ресурса (материального, трудового или денежного). Иными словами, сколько прибыли на единицу измерения они приносят.

1) Рентабельность как философский феномен

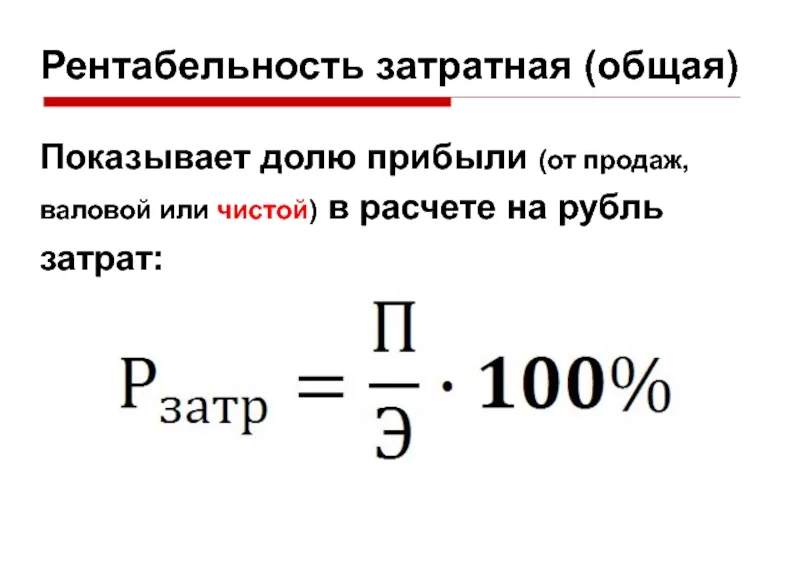

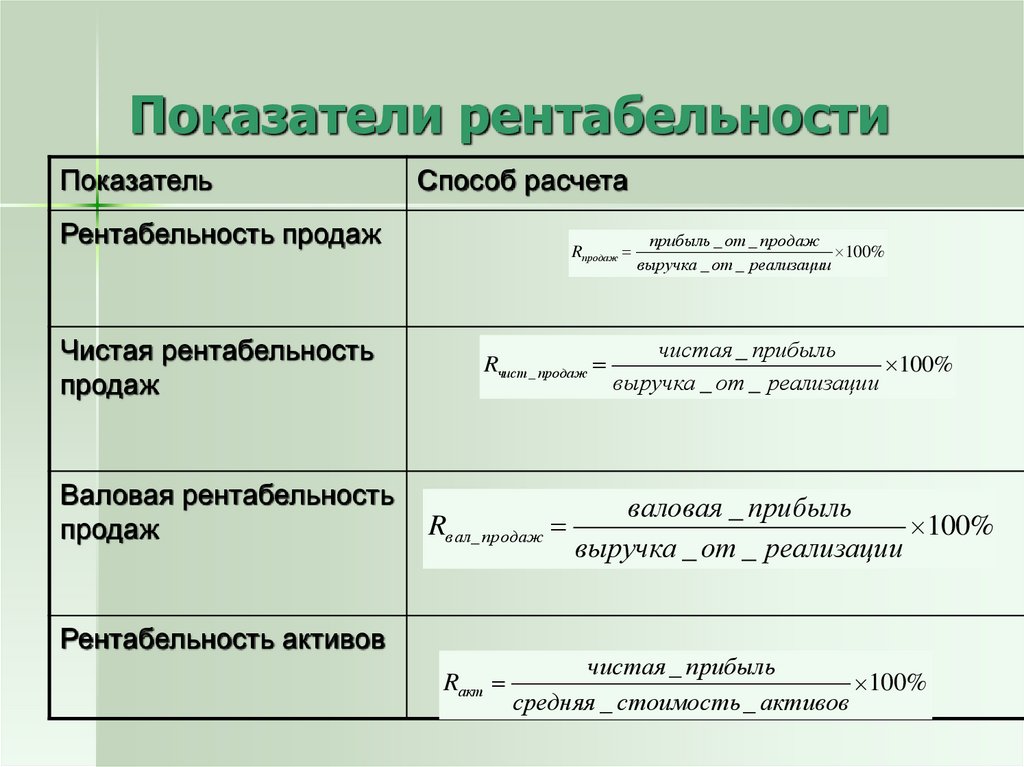

Коэффициент рентабельности высчитывается дележом прибыли на любой из показателей деятельности предприятия и умножаем на 100%, соответственно.

Делим чистую прибыль на размер собственного капитала (не забывая умножить на 100%) – получаем рентабельность собственного капитала. Делим чистую прибыль на размер активов – получаем рентабельность активов. На размер основных средств – рентабельность основных средств. На фонд оплаты труда и прочие затраты на сотрудников – рентабельность персонала.

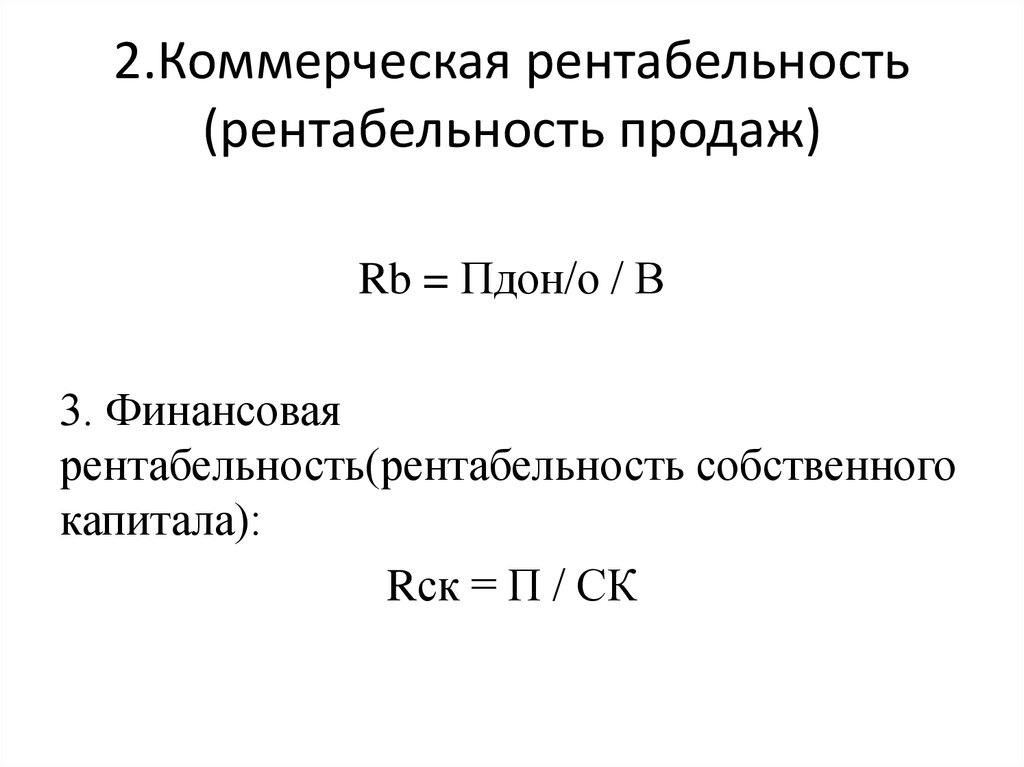

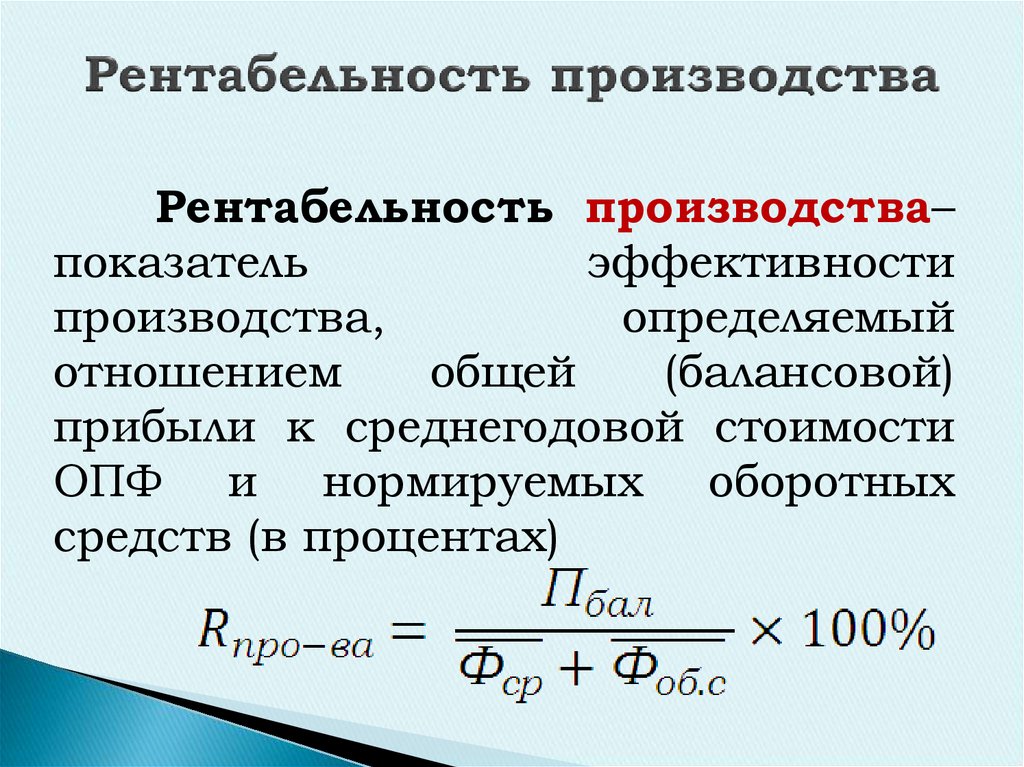

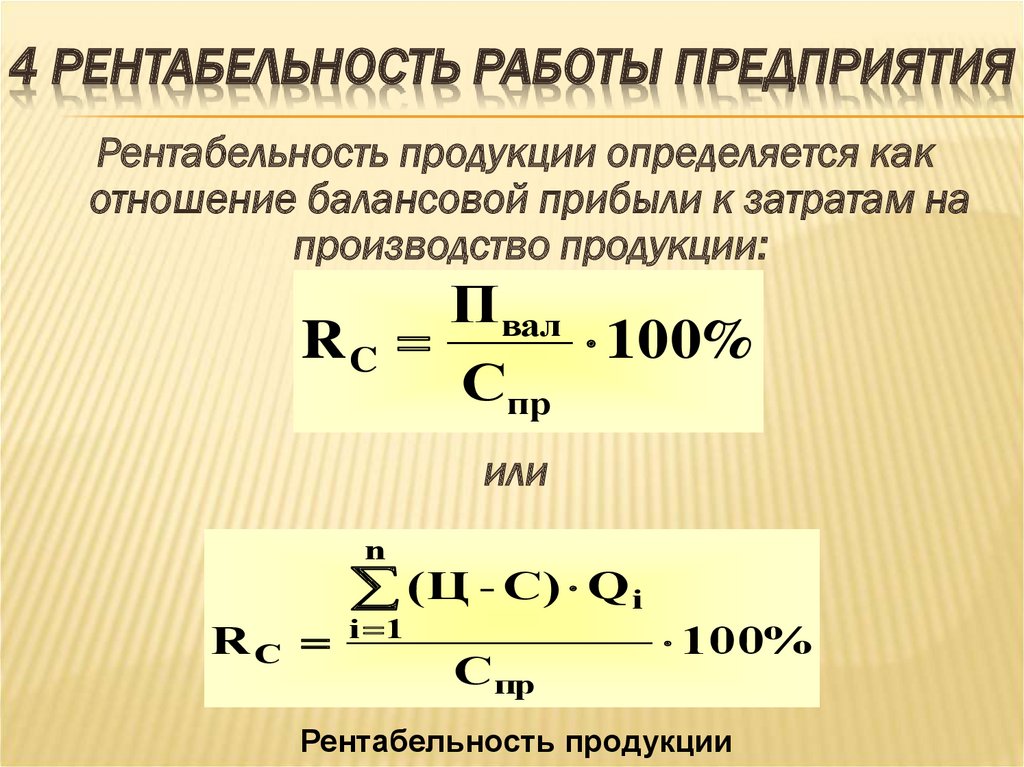

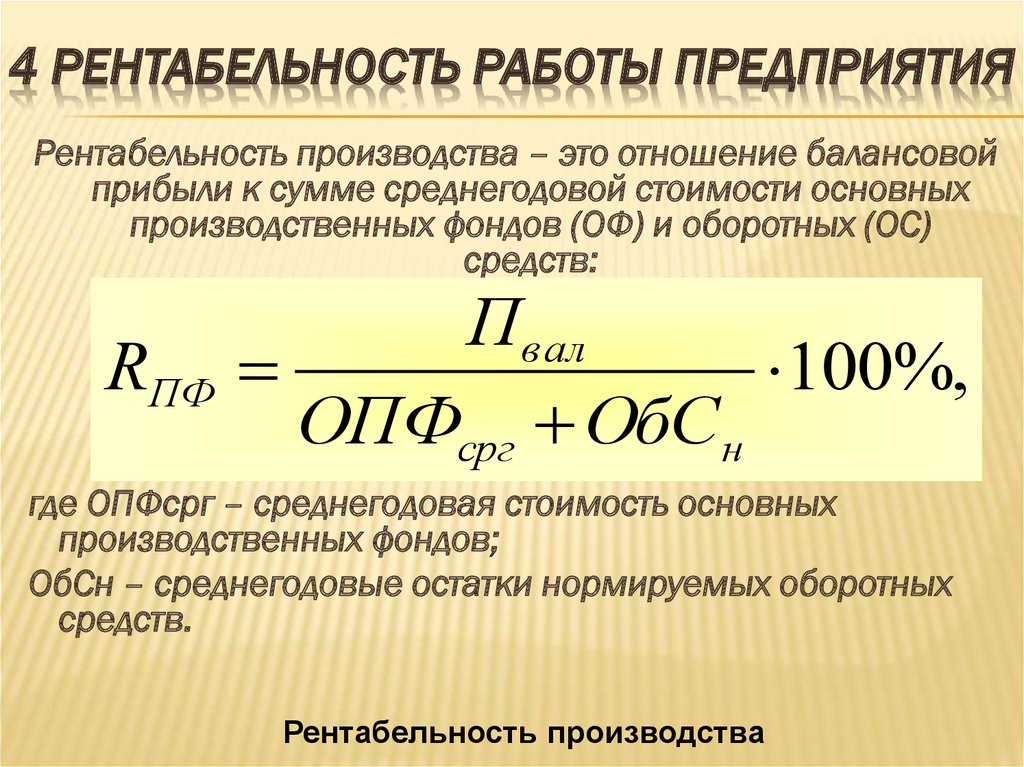

Рентабельность производства можно посчитать (делением валовой прибыли на объединенную стоимость основных фондов и оборотных средств). Рентабельность продаж (делением операционной прибыли на размер выручки).

Существует термин «порог рентабельности». Он означает минимальную прибыль, которая покрывает затраты по той или иной статье расходов. Этот порог очень важно найти, чтобы по правильным ориентирам строить бизнес и понимать всегда, за какую грань нельзя заходить.

При расчете разных видов рентабельности вы заметили, что в расчет принимаются разные виды прибыли? Об отличиях между ними мы поговорим чуть позже.

А сейчас перейдем к основной теме.

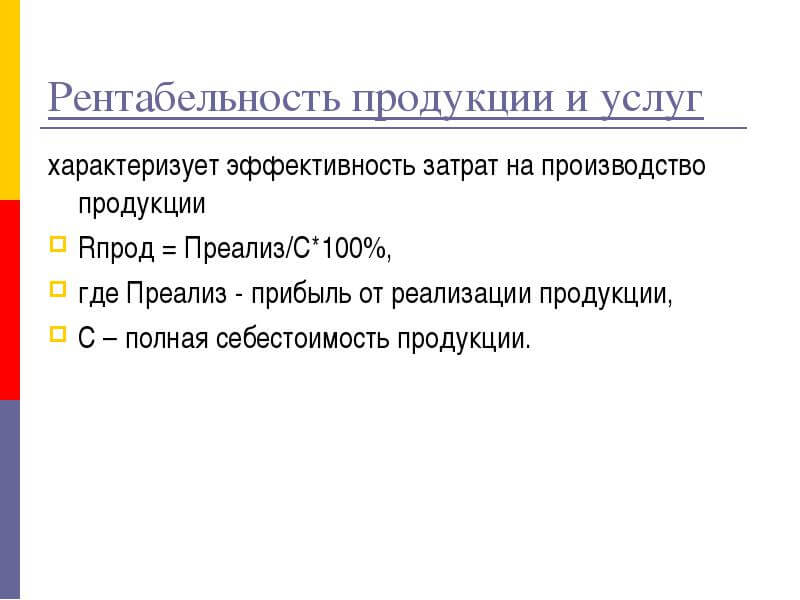

2) Как рассчитать рентабельность продукции?

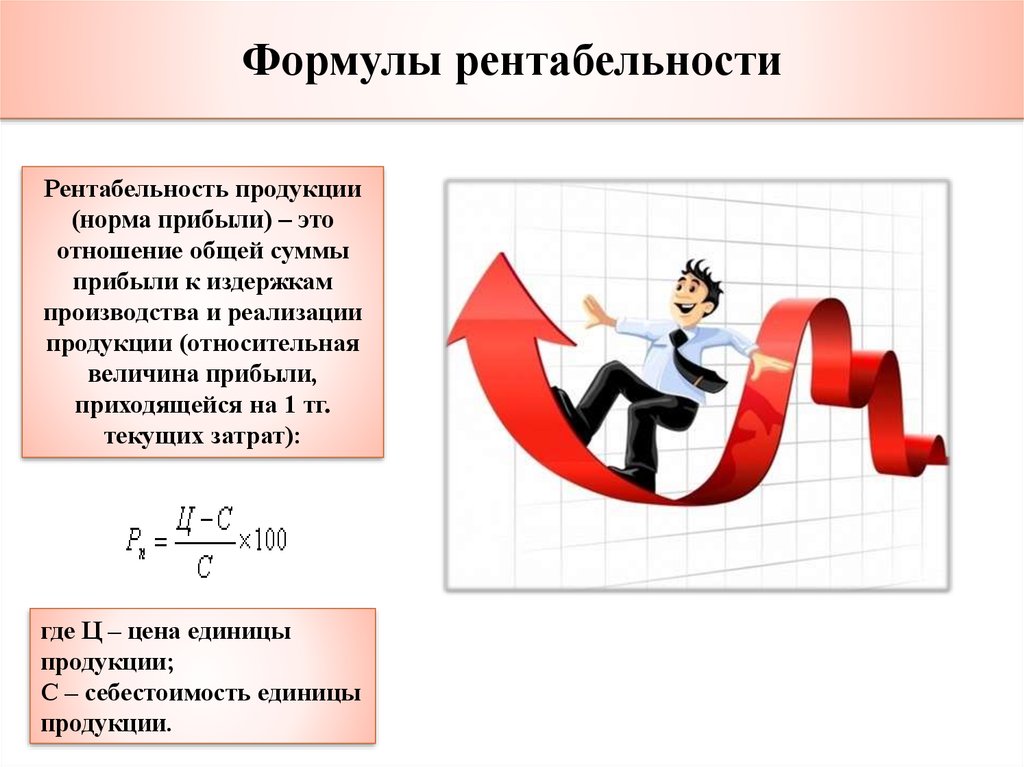

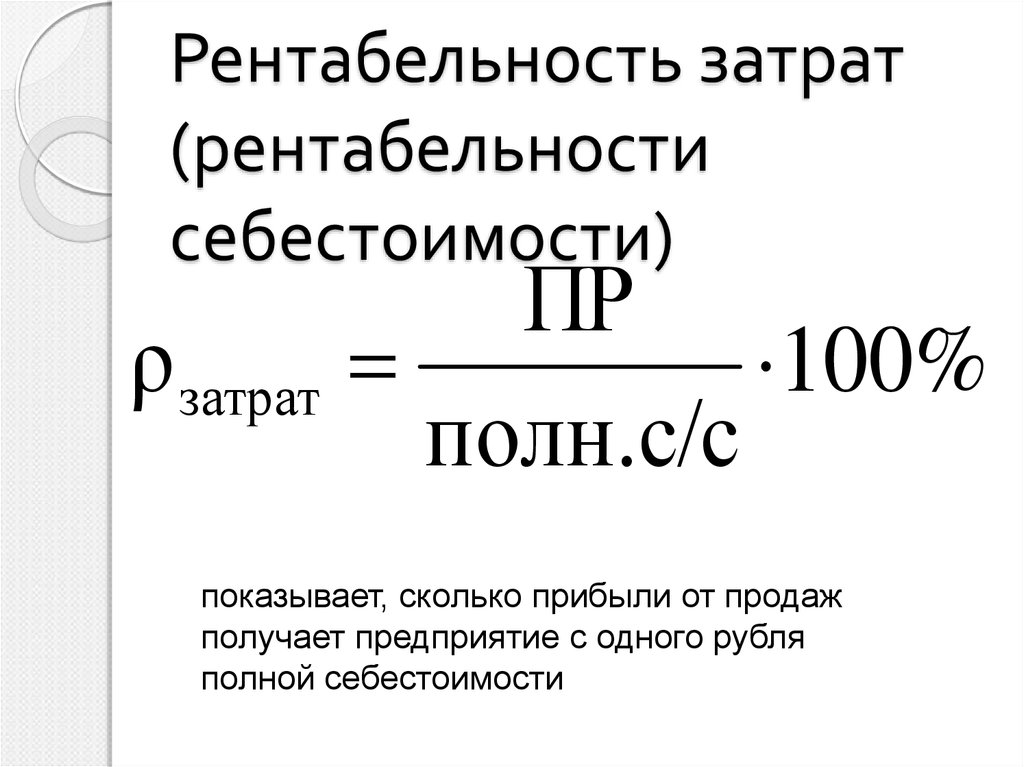

Очень важный для производственной компании показатель – рентабельность реализуемой продукции. Он как бы «встроен» в рентабельность продаж. Разница в том, что прибыль в этом случае надо соотносить не с выручкой, а с себестоимостью продукции (этот показатель по умолчанию меньше выручки).

Рентабельность товарной продукции может быть рассчитана как в целом по ассортименту, так и по отдельным видам изделий.

Есть четыре основных формулы расчета рентабельности продукции. Варианты зависят от того, какая прибыль берется для расчета: чистая или прибыль от продаж. То же самое относится к себестоимости: она может быть либо полной, либо только производственной.

3) Формула рентабельности продукции по балансу

Вся необходимая информация есть в «Отчете о финансовых результатах» (форма 2 бухгалтерского баланса), который каждая компания обязана сдавать в налоговую инспекцию.

Соответственно, все приведенные ниже коды строк баланса относятся к форме 2. Условно обозначим рентабельность продукции как Rпр.

Итак, четыре формулы показателя рентабельности продукции.

1. По чистой прибыли и производственной себестоимости:

Rпр = (Строка 2400 / Строка 2120) Х 100%.

2. По чистой прибыли и полной себестоимости:

Rпр = (Строка 2400 / Сумма строк 2120, 2210 и 2220) Х 100%.

3. По прибыли от продаж и производственной себестоимости:

Rпр = (Строка 2200 / Строка 2120) Х 100%.

4. По прибыли от продаж и полной себестоимости:

Rпр = (Строка 2200 / Сумма строк 2120, 2210 и 2220) Х 100%.

4) Формула рентабельности по чистой прибыли или по прибыли от продаж?

Три основных уровня прибыли выделяют в бухгалтерской отчетности: валовую (балансовую), операционную (она же прибыль от продаж) и чистую.

Валовая прибыль (2100) – это выручка минус себестоимость (2110 минус 2120).

Прибыль от продаж (2200) – это валовая прибыль (2100) минус коммерческие (2210) и управленческие расходы (2220).

Коммерческие расходы включают в себя, к примеру, оплату транспорта, стоимость упаковки товара, заплату продавцов, затраты на рекламу и так далее. Управленческие расходы, в свою очередь – это зарплаты административного персонала (плюс представительские расходы), вложения в переподготовку кадров, оплата аудиторских и консалтерских услуг, и т. д.

д.

Наконец, чистая прибыль (2400) образуется, когда из прибыли от продаж вычитают сумму налога на прибыль. Это упрощенная трактовка, более полная (но не окончательная формула выглядит как 2400 = 2200 + 2310 (доходы от участия в других организациях) + стр. 2320 (проценты к получению) – 2330 (проценты к уплате) + 2340 (прочие доходы) – 2350 (прочие расходы) – 2410 (налог на прибыль). Просто во многих случаях значения строк в середине формулы оказываются нулевыми, а значит, не оказывают влияния на результат.

С прибылью (первой частью формулы) разобрались. Теперь разберемся с себестоимостью продукции.

Чем различаются производственная себестоимость и полная себестоимость?

Производственная себестоимость, как мы уже выяснили, отражается в строке 2120 «Отчета о финансовых результатах».

Как правило, в нее включают следующие статьи затрат:

1. стоимость сырья и материалов;

2. стоимость потребляемой энергии;

3. зарплата рабочих;

4. отчисления с ФОТ рабочих;

5. содержание и эксплуатация машин и оборудования;

содержание и эксплуатация машин и оборудования;

6. иные производственные расходы, в том числе на подготовку и освоение производства.

При расчете полной себестоимости к строке 2120 добавляются значения строк 2210 и 2220 (коммерческие и управленческие расходы).

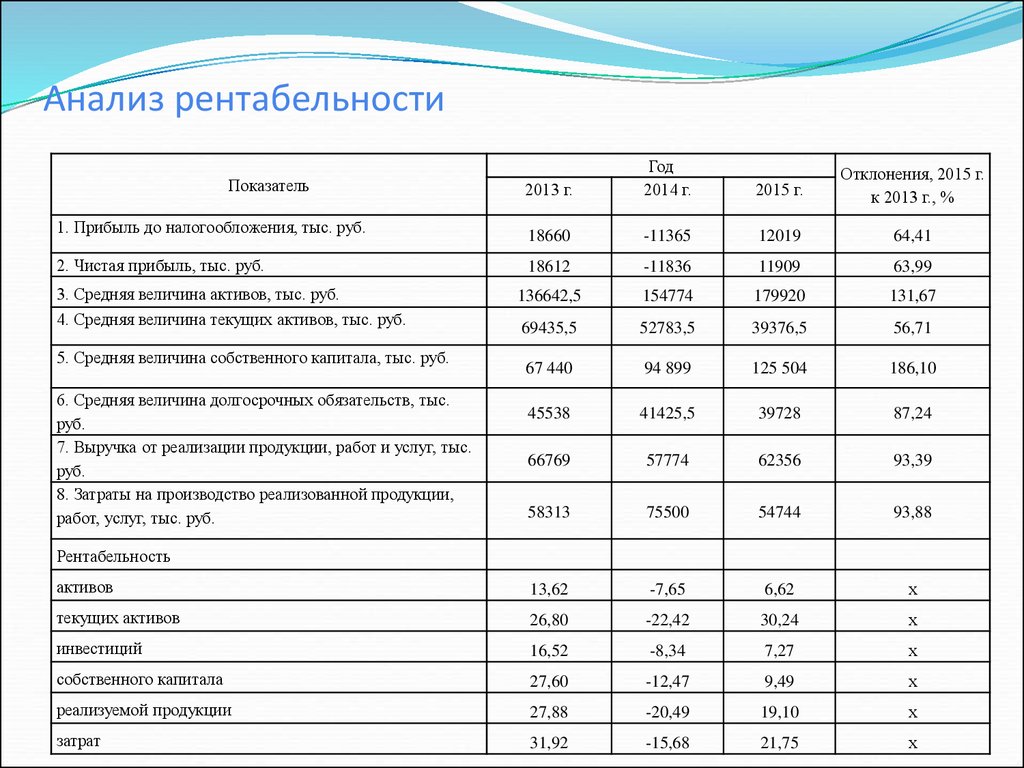

5) Анализ рентабельности продукции

Зачем нужно измерять рентабельность продукции?

Отметить особенно стоит вычисление по прибыли от продаж и полной себестоимости (в нашем варианте это формула №4). Стоит сравнивать именно ее результат с теми средними показателями рентабельности по отраслям, которые ежегодно в своем приказе публикует Федеральная налоговая служба. Значительное отклонение вашей рентабельности от среднего уровня будет служить для налоговика сигналом к повышенному вниманию.

Дело не только в том, чтобы жить в ладу с налоговой инспекцией. Измерение рентабельности единицы продукции позволяет понять свою рыночную устойчивость, во-первых, по сравнению с конкурентами (на текущий момент), а во-вторых, проанализировать ее с развитием времени.

В идеале коэффициент рентабельности продукции с годами должен увеличиваться (до разумных пределов). Если ситуация обратная, это серьезный повод для беспокойства.

Как повысить рентабельность продукции

Есть числитель (прибыль) и есть знаменатель (себестоимость). Поэтому обязательно надо наращивать первое (увеличивая наценку или улучшая маркетинговую стратегию), либо сокращать второе (более тщательно подходя к закупке материалов, оптимизируя затраты на персонал и т.д.).

Это не делается быстро как всем кажется, рынок всегда накладывает свои ограничения. Но, по крайней мере, нам ясен путь повышения рентабельности продукции.

6) Анализ прибыли | где рычаги для роста

Быть готовым ко всем изменениям, уметь меняться, адаптироваться к ситуации, работать с хорошей прибылью, несмотря на ужесточение конкуренции – это качественные характеристики успешной компании. Понимать также важно, как полученный доход распределяется. Держать руку на пульсе помогает анализ прибыли предприятия.

Анализ прибыли: источники и виды

Бизнес – не бизнес, если предприниматель крутится как белка в колесе: товар или услуга вроде продается, но выручка практически полностью уходит в оборот. Цель любого бизнеса – получение прибыли.

Если компания является прибыльной, то растут ее фонды, система мотивации персонала является привлекательной, появляется возможность для дополнительных «плюшек» (например, в виде ДМС), социальных инициатив, а главное – растет личный доход собственника.

Прибыль компании может формироваться из разных источников. Основная деятельность компании приносит в первую очередь. Операционную прибыль выделяют (продажа определенного продукта или услуги, на которых специализируется компания), а также прибыль от инвестиционного направления и финансовой деятельности.

Анализ прибыли кроме того отслеживает и другие поступления, например, деньги от продажи имущества, которое не используется. Это может быть оборудование, недвижимость, нематериальные активы, лишние запасы сырья и т.

Анализ прибыли организации оценивает не только чистую, но также валовую и маржинальную прибыль. Уточним понятия.

Валовая прибыль учитывает доходы компании за вычетом прямых затрат на производство и сбыт товара/услуги.

Маржинальная прибыль – это разность выручки и переменных затрат.

Чистая прибыль – это итоговый доход, оставшийся в компании после того, как выплачены заработная плата, налоги и другие обязательные отчисления в фонды, кредиты или лизинговые платежи, аренды и т.д.

Анализ прибыли: ключевые показатели

С качественной точки зрения, прибыль – это показатель положительной динамики развития бизнеса, успешности. Если смотреть с количественной точки зрения, то прибыль показывает, как соотносятся расходы и доходы.

Когда ведется анализ формирования прибыли, то определяется, насколько переменные и постоянные затраты в себестоимости оказывают влияние на доход. Кроме того, рассматривается соотношение прибыли и выручки, которое определяется как операционный рычаг: чем он больше, тем сильнее динамичный рост выручки повышает прибыль.

Финансовый анализ прибыли помогает определить точку безубыточности – величину, при которой себестоимость продукции/услуги эквивалентна полученной прибыли от продаж. Это показатель как критичная отметка. Если выручка организации покрывает только издержки (как постоянные, так и переменные), то она выходит в ноль. Нужно поработать над объемами и ростом продаж, чтобы получить прибыль. Если же текущие объемы выпуска сократятся, то компания скатится в минус.

Анализ прибыли: какие задачи решает

Анализ прибыли и рентабельности проводят для решения следующих задач:

ᄋ Задача 1: узнать структуру прибыли компании.

ᄋ Задача 2: получить оценку, как соблюдаются планы и стратегия развития компании, соотносятся ли полученные финансовые показатели с прогнозными.

ᄋ Задача 3: обратить внимание на факторы, влияющие на финансовые потоки.

ᄋ Задача 4: определить тенденции в распределении прибыли.

ᄋ Задача 5: найти дополнительные возможности для увеличения чистой прибыли.

Анализ прибыли: основные виды исследования

Прибыль компании можно анализировать в разных разрезах. Так, различают внутренний и внешний анализ прибыли. В первом случае он проводится силами сотрудников компании, которые штудируют все данные. Во втором – «на поле» выходят налоговики, банки, страховщики, которые опираются только на открытые данные.

Можно выполнять анализ прибыли от продаж как по всей фирме, так и по каждой структуре в отдельности (например, по регионам) или по отдельным видам продукции.

Для анализа прибыли еще одно направления – ее формирование и распределение. Формирование прибыли, когда исследуют, в поле зрения находятся операционная, финансовая, инвестиционная сферы деятельности компании. Должно сложиться в результате понимание, какие действия могут привести к росту прибыли.

Дивиденды учредителям, накопительные и резервные фонды, пополнение оборотного капитала – чистую прибыль можно направить на эти и другие цели, если такие положения закреплены уставом организации. Анализ использования прибыли позволяет выявить, на что фактически пошли деньги, есть ли отклонения в сравнении с планом распределения, в чем причина каких-то перетрясок по направлениям использования.

Анализ использования прибыли позволяет выявить, на что фактически пошли деньги, есть ли отклонения в сравнении с планом распределения, в чем причина каких-то перетрясок по направлениям использования.

Анализ чистой прибыли компании кроме того, может различаться по глубине «копания». Так, к примеру, может быть проведен экспресс-анализ для оперативного влияния на то, ка будет формироваться или использоваться прибыль.

Углубленное исследование по итогам за какой-то отчетный период требуется для справедливой оценки деятельности компании, представления о достигнутых финансовых показателях в сравнении с предварительными выводами. Можно увидеть в таком случае, какие обстоятельства повлияли на прибыль, как она соотносится с предыдущим периодом, а также бизнес-планом.

Также выделяется детализированный подход. В этом случае анализируют, например, каждый отдельный фактор, оказавший влияние на объем прибыли, или каждый отдельный вид выпускаемой продукции.

Анализ прибыли: основные методы

Анализировать данные по прибыли можно с помощью разных методов.

1. СТРУКТУРНЫЙ

Задача такого анализа – определить доли прибыли от основного вида деятельности и всех остальных. Обращать важно здесь внимание на изменение прибыльности ключевого направления. Если процент сокращается, то это говорит о падении эффективности. Будет правильным такой вывод даже в тех случаях, когда общий объем прибыли держится на том же уровне или растет за счет других видов деятельности.

Провести можно также структурный анализ прибыли по товарным позициям, чтобы выявить наиболее выгодные продукты в своей номенклатуре.

2. ФАКТОРНЫЙ

Факторный анализ прибыли дает возможность определить, как внешние и внутренние факторы влияют на прибыль. Сравниваются итоги двух и более периодов.

На внутренние факторы компания в дальнейшем может повлиять. К примеру, увеличить объемы выпуска продукции, больше загрузив мощности, внедрив современные технологии. Или изменить условия работы сотрудников, логистику и т.д.

Внешние факторы соответственно – это рыночная ситуация, на которую фирма особо не влияет, но должна учитывать. Так, можно сколько угодно сетовать, но вряд ли получиться воздействовать на климат, тарифы, инфляцию или «неспортивное» поведение контрагентов.

Так, можно сколько угодно сетовать, но вряд ли получиться воздействовать на климат, тарифы, инфляцию или «неспортивное» поведение контрагентов.

3. ДИНАМИЧЕСКИЙ

Проводя такой анализ, рассчитывают динамику роста прибыли и сравнивают показатели. Можно смотреть один и тот же вид прибыли за разные промежутки времени, а можно сопоставлять разные виды прибыли в один и тот же период.

4. СРАВНИТЕЛЬНЫЙ

Призван такой метод определить эффективность компании с другими игроками на рынке. Прибыль в этом случае сравнивается показателями по отрасли, в топовых компаниях, в других фирмах в том же сегменте, а также организациях, работающих в похожих сферах.

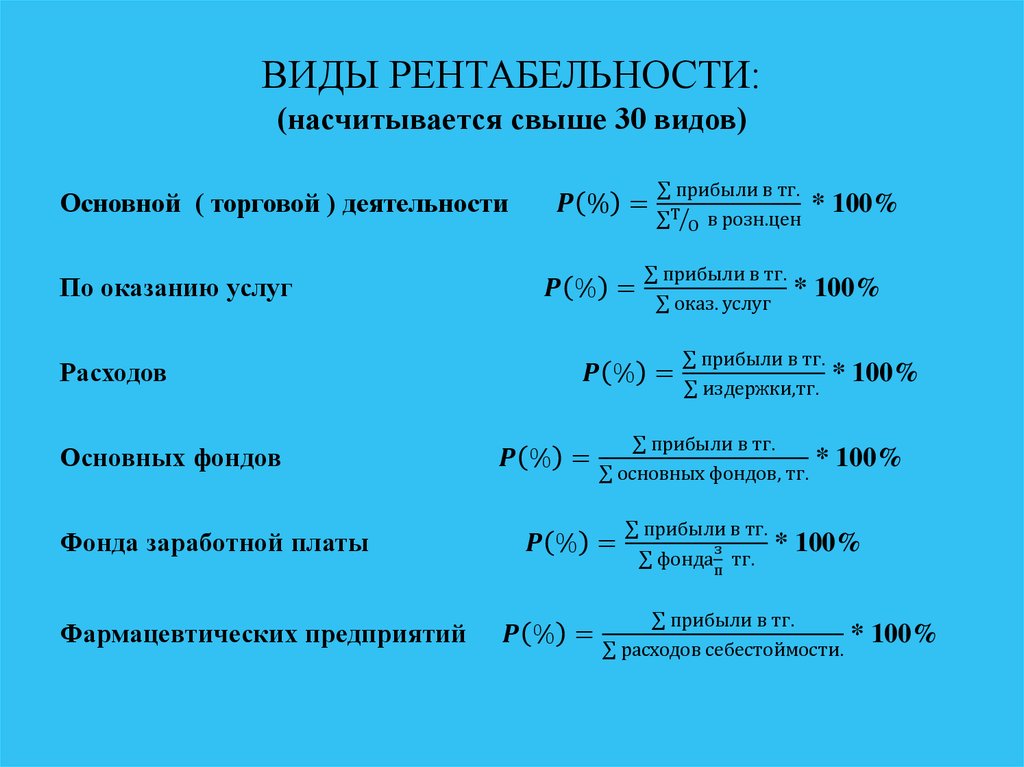

5. АНАЛИЗ РЕНТАБЕЛЬНОСТИ

Рентабельность – один из ключевых показателей бизнеса, который показывает процент прибыли на каждую единицу вложенных средств. В разные периоды деятельности, оценивая рентабельность в динамике становится понятна эффективность использования оборотных денег и инвестиций.

Анализ прибыли: периодичность и глубина

Анализ прибыли можно разделить на категории по периодичности и глубине.

ᄋ Оперативный анализ проводят постоянно.

ᄋ Прогнозный анализ связан с условиями формирования прибыли, ее распределением. Он необходим, чтобы в дальнейшем оценить условия заключения сделок, инвестиций и финансирования. На основе прогнозного анализа прибыли также составляется бизнес-план новых проектов.

ᄋ Глубокий анализ прибыли проводят по результатам отчетного периода, чтобы понимать общую картину финансовых результатов компании. Глубокий анализ проводится во взаимосвязи с прогнозным анализом. Так можно будет увидеть отклонения от прогноза, определить их причину и факторы влияния. На основании этих данных вносятся изменения в бизнес-план предприятия.

ᄋ Детализированный анализ прибыли проводится в разрезе всех факторов, которые влияют на размер общей прибыли компании, а также на объем прибыли по разным продуктам и каналам продаж.

Как работает и развивается компания, — забота самого предпринимателя или руководящего состава. В той или иной ситуации найти верное решение проще, если опираться на адекватные данные, которые дает анализ деятельности компании, в том числе прибыли. Желание увеличить прибыль – это катализатор, который способствует внедрению новых технологий, оптимизации ресурсов и затрат, желанию пройти обучение и выйти на новый уровень.

Желание увеличить прибыль – это катализатор, который способствует внедрению новых технологий, оптимизации ресурсов и затрат, желанию пройти обучение и выйти на новый уровень.

Вывод:

Важно держать руку на пульсе относительно доходности предприятия, заниматься поиском путей ее повышения.

Напомним, что на уровень доходности влияют следующие факторы:

ᄋ цена реализации единицы продукции. Она должна быть на уровне конкурентов и соответствовать платежным возможностям покупателей. Чтобы повысить доходность, используют метод увеличения цены реализации, что, соответственно, увеличивает выручку от реализации и прибыль;

ᄋ объем реализации продукции, непосредственно связанный с уровнем спроса на рынке сбыта. Планируемый объем производства должен соответствовать спросу на продукцию: нет смысла производить намного больше, чем того требует рынок (за исключением ситуации формирования запасов готовой продукции). Чтобы повысить доходность, наращивают объемы производства и ищут новые каналы сбыта продукции, увеличивая таким образом выручку;

ᄋ себестоимость производства продукции. Если себестоимость будет превышать выручку от реализации продукции, то предприятие станет убыточным. Чтобы увеличить доходность, стараются снизить себестоимость при неизменной выручке от реализации.

Если себестоимость будет превышать выручку от реализации продукции, то предприятие станет убыточным. Чтобы увеличить доходность, стараются снизить себестоимость при неизменной выручке от реализации.

Самый эффективный метод — снижения себестоимости продукции, так как гарантии, что товар будут приобретать по завышенной цене или будут покупать его в большем объеме, нет никакой.

При реализации метода снижения себестоимости стоит учитывать несколько важных аспектов, главный из которых — нельзя допустить снижения качества продукции за счет снижения издержек на ее производство.

Кроме того, стоит помнить, что при выборе данного метода увеличения уровня доходности рекомендуется сокращать расходы по нескольким направлениям (например, по статьям затрат «Оплата труда» и «Материальные расходы», расходы по которым по статистике имеют наибольший удельный вес в себестоимости продукции). Это позволит добиться максимального эффекта от реализации рассматриваемого метода: увеличить уровень доходности, снизить цену продажи единицы продукции, а значит, обеспечить большую конкурентоспособность и привлечь больше потенциальных покупателей.

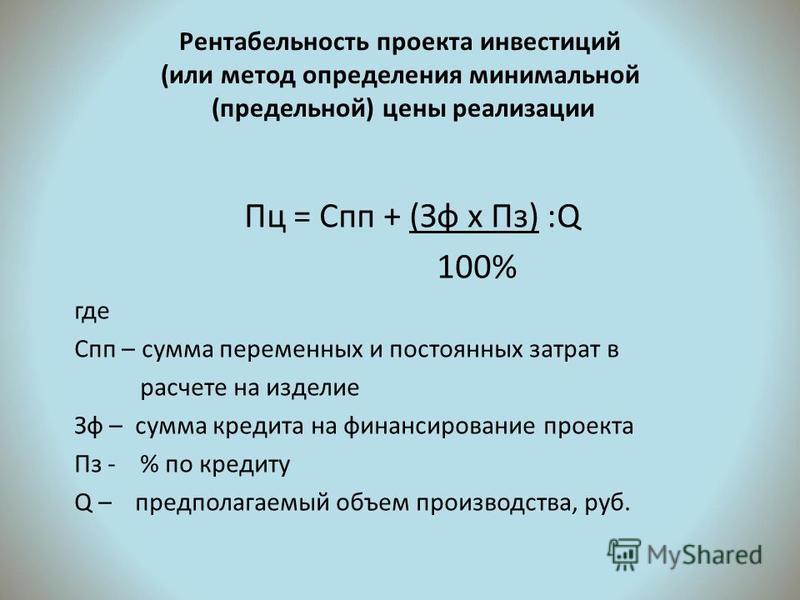

Чем выше показатель рентабельности реализации продукции, тем более эффективны производство и реализация продукции, а значит, выше конкурентоспособность предприятия. Повысить показатель рентабельности продукции, с помощью снижения себестоимости производства и реализации продукции, наращивая объемы продаж.

Расчет рентабельности — онлайн калькулятор для бизнеса

Расчет рентабельности — онлайн калькулятор для бизнеса | TimettaКалькулятор рентабльности консалтингового бизнеса.

1. Сведения о работниках в «производстве»

Сотрудники «производства» непосредственно оказывают услуги клиентам, например: консультанты, инженеры, аудиторы и так далее.

Количество сотрудников

Средняя зарплата (на руки в месяц)

| Зарплата сотрудника (на руки в месяц): | |

| +НДФЛ 13%: | |

| +Страховые взносы (в среднем по году): | |

| Полная зарплата на сотрудника в месяц: | |

|---|---|

| Полная зарплата сотрудника на 1 час: |

2.

Сведения о постоянных расходах

Сведения о постоянных расходахАдминистративные сотрудники непосредственно не продают свою время клиентам, например: продажи, бухгалтерия, секретари и так далее.

Количество адм. сотрудников

Средняя зарплата адм. сотрудников (на руки в месяц)

Аренда офиса (на организацию в год)

По умолчанию (галочка) — офис класса «B» в Мск. на указанный штат.

Оборудование и обеспечение (на 1 человека в год)

По умолчанию (галочка) — среднестатистические расходы (мебель, вычислительная техника и так далее).

Прочие постоянные расходы (на бизнес в год)

₽

Включаем рекламные бюджеты, приобретаемые услуги и так

далее.

| Расходы на адм. персонал (в месяц): | |

| Офис (в месяц): | |

| Оборудование и обеспечение (в месяц): | |

| Прочие расходы (в месяц): | |

| Итого на сотрудника производства (в месяц): |

|---|

Все постоянные расходы включаются в себестоимость коммерческого часа. Мы получили постоянные расходы на сотрудника производства.

3.

Сведения об эффективности

Сведения об эффективностиСредняя коммерческая утилизация

| Коммерческая выработка (в месяц): |

1. Утилизация (эффективная загрузка) — ключевой показатель для бизнеса

профессиональных услуг. Утилизация — это отношение суммы оплачиваемых

(коммерческих) часов, к общей сумме выработки за период, включая отпуска и

больничные.

8% утилизации — это отпуск по ТК, значит остается 92%. Сотрудники не могут все

время работать на коммерческих проектах — есть простой, собрания, обучение,

планирование/учёт работ и прочее.

2. Для расчета себестоимости необходимо иметь статистические

данные по утилизации. Такие данные может предоставить Timetta.

Такие данные может предоставить Timetta.

3. Можно ориентироваться на средние нормы: 80% — самые эффективные компании с типовыми проектами, 75% — очень эффективные компании, 65% — среднее по рынку, 50% — очень низкая утилизация.

4. Также можно подобрать значение, опираясь на коммерческую выработку (объем продаваемых часов) в месяц.

5. Подробнее об утилизации — Методы расчета утилизации.

Есть проекты с фиксированной стоимостью

Доля проектов с фикс. стоимостью

Среднее отклонение трудозатрат по фикс. проектам

проектам

1. Укажите, сколько %% от общего объема работ (по себестоимости или часам) вы оказываете по фиксированной стоимости.

2. Проект с фиксированной стоимостью — это проект, по которому вы заранее согласовали с клиентом объем и стоимость работ.

3. В отличии от проектов по Time&Materials (c почасовой оплатой) все риски по превышению трудозатрат или себестоимости проекта лежат на вас.

Отслеживать и управлять показателями утилизации и отклонениями по проектам вам поможет Timetta.

4. Выручка и прямые налоги

Средняя ставка часа для клиентов

Укажите коммерческую ставку включая все налоги, в том числе НДС, если таковой есть.

Прочие доходы в месяц

Укажите доходы помимо продажи услуг, например, от продажи лицензий, агентских вознаграждений и так далее.

Налогообложение

В случае ОСН применяется ставка НДС 20%. Для упрощения считаем, что все контрагенты работают с НДС.

| Доходы в месяц: | |

| Налоги в месяц: |

5. Расчет

Замечания:

- Себестоимость считается на коммерческий час, т.е. время продаваемое клиенту, а не

просто на час работы сотрудника.

- Расчет упрощенный — это модель. Чаще показатели считаются не в целом, а по ролям и категориям сотрудников.

- Если у вас нет сведений или вам сложно управлять утилизацией и отклонениями по проектам, то вам нужна Timetta.

Структура себестоимости продаваемого часа

| Зарплата сотрудника: | |

| Расходы на адм. персонал: | |

| Офис: | |

| Оборудование и обеспечение: | |

| Прочие расходы: | |

| Расход на неутилизируемое время: | |

| Итого себестоимость часа: |

|---|

Рентабельность бизнеса

| Доходы в месяц: | |

| Расходы в месяц: | |

| Прямые налоги в месяц: | |

| Рентабельность бизнеса: |

|---|

| Внешняя ставка: | |

Эффективная внешняя ставка (с вычетом отклонений по фикс. проектам): проектам): | |

| Себестоимость: | |

| Прямые налоги на час: | |

| Рентабельность часа: |

|---|

6. Получить ссылку на расчет

Ссылка на расчет отправлена на указанный адрес.

7. Как улучшить ваши показатели

Конечно простого ответа нет, но есть общие рекомендации:

- Для контроля и управления показателями должен быть поставлен учёт.

Если, например,

нет сведений об утилизации на текущий момент, то говорить об управлении по KPI

невозможно.

Если, например,

нет сведений об утилизации на текущий момент, то говорить об управлении по KPI

невозможно. - Очень важны два показателя, которые сильно влияют на рентабельность — утилизация (эффективная загрузка) и отклонение по проектам с фиксированной стоимостью. Эти показатели, обычно, имеют потенциал для серьезного улучшения.

Чем помогает Timetta?

- Timetta позволяет поставить учёт рабочего времени, который является основой для управления бизнесом в секторе профессиональных услуг.

- Timetta показывает текущие и исторические сведения по всем требуемым показателям

эффективности, что позволить выстроить систему мотивации персонала и помогает

принимать управленческие решения.

Timetta проста в освоении, вы можете бесплатно начать пользоваться самостоятельно.

Попробовать бесплатно

Начните бесплатный 14-дневный пробный период и попробуйте все возможности Timetta самостоятельно.

Как измерить прибыльность профессиональных услуг

Кембриджский словарь определяет прибыльность как «факт, что что-то приносит или может принести прибыль». Но что это на самом деле означает в сфере профессиональных услуг? И какие показатели мы можем использовать для измерения прибыльности? В этом посте мы узнаем ответы на все эти вопросы.

Существует несколько различных показателей, которые мы можем использовать для измерения прибыльности в секторе профессиональных услуг. Наиболее распространенным способом является выражение прибыли в виде отношения или процента, известного как маржа прибыли. Предприятия также сообщают о прибыли в виде суммы в долларах, хотя это имеет свои ограничения. Измеряя прибыль как коэффициент, предприятия получают более последовательное представление о финансовых результатах в течение года.

Предприятия также сообщают о прибыли в виде суммы в долларах, хотя это имеет свои ограничения. Измеряя прибыль как коэффициент, предприятия получают более последовательное представление о финансовых результатах в течение года.

Существует три разных типа прибыли.

Маржа валовой прибылиВозможно, проще всего рассчитать маржу валовой прибыли, учитывающую общий доход и прямые затраты. Выражаем в процентах.

Доход – это валовой доход, полученный от продажи товаров или услуг. Он измеряется в долларах или эквивалентной валюте. В сфере профессиональных услуг доход поступает от клиентских проектов.

Прямые затраты – это расходы, непосредственно связанные с завершением проекта. Сюда входят расходы на заработную плату привлеченных специалистов, а также другие расходы. Это также известно как себестоимость проданных товаров (COGS).

Чтобы рассчитать валовую прибыль и маржу, мы используем следующие простые формулы:

Валовая прибыль $ = Общий доход $ — COGS $

Маржа валовой прибыли % = Валовая прибыль $ / общий доход $ x 100

Чтобы помочь нам понять, давайте рассмотрим несколько примеров.

Джейн работает консультантом по маркетингу в агентстве и помогает малым предприятиям с широким спектром маркетинговых потребностей. Ее почасовая ставка составляет 100 долларов. Она только что завершила проекты для двух разных клиентов.

Проект 1: SEOДжейн помогла местной фирме подняться выше в поисковых системах. За проект заказчику было выставлено 4000 долларов. В общей сложности Джейн потратила на это 28 часов, и никаких других прямых затрат не потребовалось.

Общий доход = 4000 долл. США

Прямые затраты = 2800 долл. США (28 часов рабочего времени Джейн из расчета 100 долл. США в час)

Валовая прибыль = 1200 долл. США 0009 Проект 2 : Объявления в Facebook

Джейн помогла бюро переводов привлечь новых клиентов с помощью рекламы в социальных сетях. Общая стоимость проекта для заказчика составила $2500. Этот проект потребовал больше прямых затрат, чем проект 1:

Время Джейн = 800 долларов США (8 часов по 100 долларов США)

Графический дизайнер = 200 долларов США

Стоимость кампании = 500 долларов США

Встреча с клиентом = 400 долларов США

Итого прямые затраты = 1900 долларов США

32 доход = 2500 долларов США

Валовая прибыль = 600 долларов США (2500–1900 долларов США)

Маржа валовой прибыли составляет 13,3% = 600 долларов США / 4500 долларов США x 100

Как видно из расчетов, размер валовой прибыли для каждого проекта сильно различается. Эта метрика полезна, поскольку позволяет нам увидеть прибыльность наших продуктов и услуг. Понимание этой информации является важным первым шагом в определении общей прибыльности.

Эта метрика полезна, поскольку позволяет нам увидеть прибыльность наших продуктов и услуг. Понимание этой информации является важным первым шагом в определении общей прибыльности.

Маржа валовой прибыли используется предприятиями для определения цен и конкуренции на рынке, а также эффективности и производительности тех, кто занимается доставкой. Установив эту информацию, предприятия могут оптимизировать ценообразование и рабочие процессы, чтобы увеличить прибыль.

В случае с Джейн мы можем видеть, что ее SEO-проект обеспечил маржу в размере 30 %, что является средним показателем по отрасли для профессиональных услуг. Принимая во внимание, что рекламный проект Facebook получил только 13,3% валовой прибыли. Эти проценты полезны для агентства, поскольку позволяют им увидеть, где находятся возможности для роста и где необходимо внести улучшения.

В этом случае агентство может захотеть пересмотреть свои цены на проекты PPC, а также прямые затраты. И с такой сильной маржой он может попытаться продать больше SEO-услуг, чтобы обеспечить больший рост. Это может также определить потребности в обучении, а также конкурентный рынок.

Это может также определить потребности в обучении, а также конкурентный рынок.

Следующим способом измерения прибыльности является маржа операционной прибыли, которая измеряет прибыль фирмы на основе выручки от продаж и операционных затрат. Это идет на шаг дальше, чем валовая прибыль, и учитывает все сопутствующие косвенные расходы, которые также известны как накладные расходы или операционные расходы. В сфере профессиональных услуг к ним относятся такие сборы, как:

- Аренда офиса

- Заработная плата членов команды, не участвующих непосредственно в проекте, таких как ИТ-поддержка или HR

- Охрана здоровья сотрудников

Все операционные расходы на балансе компании, которые не являются прямыми затратами. Как правило, это фиксированные затраты, в то время как себестоимость варьируется для каждого проекта. Поскольку это относится к общей деятельности, а не к проекту, операционная прибыль обычно сообщается ежемесячно, ежеквартально или ежегодно.

Чтобы рассчитать операционную прибыль и маржу, мы берем следующую информацию из отчета о прибылях и убытках и используем простую формулу расчета.

Операционная прибыль = общий доход – себестоимость – операционные расходы

Маржа операционной прибыли = (операционная прибыль / общий доход) x 100

Чтобы лучше понять, давайте в качестве примера возьмем две воображаемые фирмы-разработчики программного обеспечения. Они конкурируют друг с другом и имеют схожие услуги и цены. Мы посмотрим на их маржу операционной прибыли за 2-й квартал.0002 Операционные расходы: 5 000 долл. США

Операционная прибыль составляет 25 000 долл. США = 100 000 долл. США – 70 000 долл. США – 5 000 долл. США

Маржа операционной прибыли составляет 25% (25 000 долл. США / 100 000 долл. США x 100) квартал 2: 100 000 долларов

себестоимости : $70,000

Операционные расходы: $10,000

Операционная прибыль составляет $20,000 = $100,000 – $70,000 – $10,000

Маржа операционной прибыли составляет 20% ($20,000 / $100,000 x 100) доход и Себестоимость и, следовательно, одинаковая валовая прибыль. Это имеет смысл, поскольку они конкуренты. Большая разница заключается в операционных расходах: у фирмы Б накладные расходы выше, чем у фирмы А.

Это имеет смысл, поскольку они конкуренты. Большая разница заключается в операционных расходах: у фирмы Б накладные расходы выше, чем у фирмы А.

В то время как валовая прибыль показывает нам, насколько хороши предлагаемые фирмой услуги, операционная прибыль помогает нам понять, насколько эффективно она работает. Высокие операционные расходы фирмы Б могут быть признаком раздутой внутренней структуры, высокой арендной платы и дорогостоящих поставщиков. Поскольку у компании высокая валовая прибыль, более низкая операционная маржа говорит нам о том, что в повседневном управлении бизнесом необходимо внести улучшения.

Маржа чистой прибыли Маржа чистой прибыли аналогична операционной марже, но учитывает все доходы и расходы, а не только те, которые связаны с повседневными операциями. Сюда входят расходы, такие как налоги и проценты по долгам, а также внереализационные доходы, такие как инвестиции. Чистую прибыль часто называют чистой прибылью, поскольку она показывает общее финансовое состояние бизнеса. Он используется заинтересованными сторонами для определения стабильности бизнеса, а также рисков, связанных с кредитованием или инвестированием.

Он используется заинтересованными сторонами для определения стабильности бизнеса, а также рисков, связанных с кредитованием или инвестированием.

Чтобы рассчитать чистую прибыль и маржу, мы берем следующее число из финансового отчета и используем простую формулу:

Чистая прибыль = общая выручка – себестоимость – операционные расходы – процентные расходы – налог

Маржа чистой прибыли = (Чистая прибыль / общий доход) x 100 5000 долларов

Налоги и прочие расходы: 5000 долл. США

Операционная прибыль составляет 20 000 долл. США = 100 000 долл. США – 70 000 долл. США – 5 000 долл. США – 5 000 долл. США налог на прибыль 20%.

РезюмеИтак, давайте вспомним различные ключевые показатели эффективности для измерения прибыльности и их использование.

Маржа валовой прибыли учитывает прямые затраты на проданные товары. Он используется для определения прибыльности продуктов и услуг.

Маржа операционной прибыли учитывает себестоимость, а также все операционные расходы.

Он используется для определения того, насколько эффективно работает бизнес, и для сравнения его производительности с конкурентами.

Маржа чистой прибыли учитывает себестоимость, все операционные расходы, а затем неповседневные расходы, такие как налоги и проценты. Он используется для определения финансового состояния бизнеса.

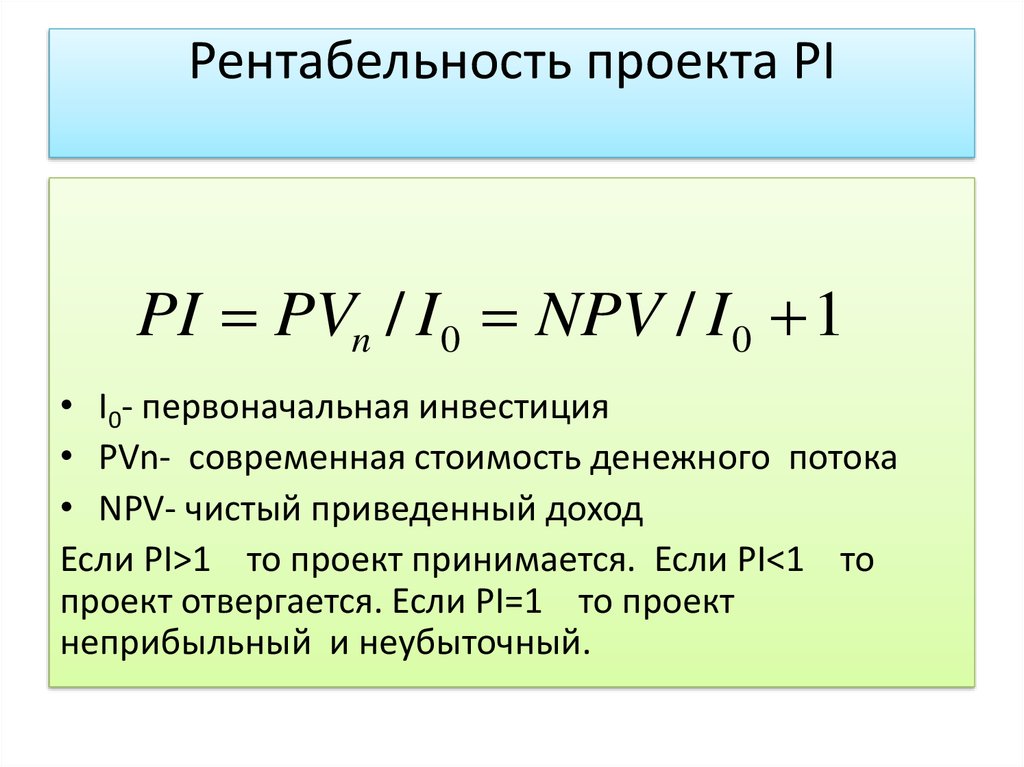

Какова формула индекса рентабельности проекта?Индекс прибыльности (PI) — это формула, используемая в управлении проектами для определения того, насколько прибыльными будут предлагаемые проекты. Валовая, операционная и чистая прибыль являются эффективными ключевыми показателями эффективности для измерения прибыльности, но их можно использовать только ретроспективно для определения прошлых результатов. PI, с другой стороны, используется, чтобы помочь фирмам, предоставляющим профессиональные услуги, в прогнозировании и принятии решений.

PI выражается в виде соотношения:

- если больше 1, проект будет прибыльным.

- Если равно 0, проект будет безубыточным

- Если меньше 1, проект будет убыточным.

PI играет важную роль в управлении проектами, поскольку позволяет фирмам решать, какие проекты взять на себя, а какие отклонить.

Чтобы рассчитать PI для предлагаемого проекта, мы используем следующую простую формулу:

PI = Текущая стоимость будущих денежных потоков / Первоначальная стоимость принятия проекта

Денежный поток — это деньги, которые приходят и уходят из бизнеса. Для управления проектами в индустрии профессиональных услуг это то, что клиент будет платить за проект. В то время как первоначальная стоимость проекта — это сумма, необходимая для реализации проекта, аналогично COGS.

Есть и другие факторы, которые необходимо учитывать, но ради этой статьи мы не будем усложнять.

Итак, вернемся к компании-разработчику программного обеспечения A. Команда оценивает, стоит ли браться за 2 проекта: X и Y.

Проект X: Текущая стоимость будущего денежного потока составляет 50 000 долларов США, а начальная стоимость проекта составляет 35 000 долларов США.

50 000 долл. США/35 000 долл. США = 1,43

Таким образом, проект X будет прибыльным и его следует реализовать, поскольку PI больше 1. проект составляет 71 000 долларов.

70 000 долл. США/71 000 долл. США = 0,99

Таким образом, при PI меньше 1 проект Y будет убыточным, даже если клиент заплатит на 20 000 долл. больше.

Оценивая PI, организации, предоставляющие профессиональные услуги, могут расставлять приоритеты в работе с более высокой маржой проекта.

Способы увеличения чистой прибылиТеперь, когда мы знаем различные способы измерения и прогнозирования прибыли, давайте посмотрим, как мы можем увеличить нашу чистую прибыль.

Отслеживание и выставление счетов за все оплачиваемые часыНаиболее успешные компании, предоставляющие профессиональные услуги, имеют привычку отслеживать время и выставлять счета за всю оплачиваемую работу.

Отслеживая все оплачиваемые часы, потраченные на проект, предприятия могут собирать данные, которые со временем позволяют им составить точную картину будущего времени завершения проекта.

Имея эти данные, мы можем с большей точностью определить объем проекта, включая точное распределение необходимых человеко-часов. Это снижает риск занижения котировок и обеспечивает высокую валовую прибыль, которая влияет на маржу чистой прибыли.

Сбор данных отслеживания времени также позволяет нам увидеть, есть ли какие-либо трудоемкие задачи в реализации проекта. Автоматизация неэффективных задач может позволить завершить проекты быстрее, что будет означать более низкую себестоимость и более высокую валовую прибыль.

Улучшите и оптимизируйте показатели использования ваших сотрудниковКоэффициент использования сотрудников является важным показателем, используемым в организациях, оказывающих профессиональные услуги, для определения производительности.

Он измеряет процент времени, затраченного сотрудником на оплачиваемые действия, по сравнению с административными задачами.

Чтобы отслеживать коэффициент использования сотрудников, фирмам необходимо отслеживать время, затрачиваемое на проекты. Получив эти данные, ставка рассчитывается по следующей формуле:

Загрузка сотрудников = Общее количество оплачиваемых часов / Допустимые рабочие часы x 100.

Вернемся к нашим компаниям-разработчикам программного обеспечения A и B.

Сотрудники фирмы A работают 40 часов в неделю и тратят 34 часа в неделю на оплачиваемую работу. Таким образом, они имеют коэффициент использования 87,5% (35/40 x 100).

В то время как сотрудники фирмы B также работают 40 часов в неделю, но тратят только 29 часов в неделю на оплачиваемую деятельность, что означает коэффициент использования 72,5% (29/40 x 100).

Таким образом, мы видим, что команда фирмы А гораздо более продуктивна и тратит намного больше времени на оплачиваемую работу, чем фирма Б.

Сокращение накладных расходовТаким образом, они могут быстрее завершать проекты и брать на себя больше работы, что означает больший доход. Эта разница в производительности окажет прямое влияние на размер чистой прибыли.

Несмотря на то, что человеко-часы являются самой большой статьей расходов в бизнесе, мы можем увеличить нашу чистую прибыль, контролируя накладные расходы. Компании должны регулярно пересматривать операционные расходы и сравнивать их с предыдущими месяцами и кварталами, чтобы увидеть, где можно сэкономить.

Организациям, оказывающим профессиональные услуги, также следует рассматривать удержание клиентов как способ снижения операционных расходов. Высокие сборы за рекламу означают более высокую стоимость приобретения, что напрямую приводит к более низкой чистой прибыли.

Но если наши клиенты вернутся к нам снова, это означает, что меньше затрат на маркетинг будет потрачено на приобретение нового бизнеса. Несколько факторов способствуют удержанию клиентов, но одними из наиболее важных являются цена, качество и время выполнения.

Отслеживая часы, мы можем дать нашим клиентам более точные временные рамки, что сводит к минимуму риск нарушения сроков и раздражения клиента. Это также позволяет нам устранять неэффективность в работе, что обеспечивает качественную продукцию, держит себестоимость под контролем и поддерживает конкурентоспособную цену для клиента.

Благодаря проектам по конкурентоспособным ценам, выполненным в срок и в соответствии с высокими стандартами, профессиональные поставщики услуг сохранят своих клиентов. Благодаря удержанию мы снижаем нашу стоимость приобретения, что снижает наши общие операционные расходы и увеличивает нашу чистую прибыль.

Инструменты, которые могут помочьНесколько инструментов управления проектами могут помочь предприятиям в отслеживании времени, использовании ресурсов и индексировании прибыли. Они известны как программное обеспечение для автоматизации профессиональных услуг (PSA).

Программы PSA помогают руководителям проектов составить «восходящий» прогноз потенциала проекта, используя прошлые данные для определения всех задач и затрат, необходимых для их выполнения, включая человеко-часы в режиме реального времени.

Эти инструменты автоматизированы, поэтому руководители проектов могут оценить жизнеспособность предлагаемого проекта одним нажатием кнопки. Это позволяет им быстро цитировать больше проектов, что позволяет им брать на себя больше работы.

Другие показатели, о которых следует помнитьПомимо трех основных KIP маржи прибыли, индекса прибыли и использования сотрудников, существуют и другие ключевые показатели, которые компании, предоставляющие профессиональные услуги, также должны отслеживать, чтобы повысить рентабельность.

Годовой доход на одного оплачиваемого консультанта — это сумма дохода, которую каждый оплачиваемый профессионал приносит в бизнес каждый год. Она должна компенсироваться затратами на оплату труда и, в идеале, как минимум вдвое превышать стоимость каждого работника. Чем он выше, тем прибыльнее бизнес.

Годовой доход на одного сотрудника — это общий доход от продаж для бизнеса, разделенный на количество всех сотрудников в компании, а не только оплачиваемых членов команды.

Чем он выше, тем эффективнее бизнес.

Перерасход проекта — это процент превышения запланированных затрат или времени по проекту. Отслеживание этого важно для обеспечения прибыльности, поскольку всякий раз, когда проект перерасходуется, он напрямую съедает прибыль. Инструменты PSA могут помочь избежать перерасхода средств по проекту.

Маржа проекта – Фактически это маржа валовой прибыли проекта. Это процент прибыли, оставшийся после вычета себестоимости.

ЗаключениеВ сфере профессиональных услуг существует несколько различных способов измерения прибыли. Валовая прибыль помогает нам понять прибыльность наших услуг, операционная прибыль используется для измерения эффективности, а чистая прибыль определяет финансовое состояние фирмы. Прежде чем приступить к проекту, организации, предоставляющие профессиональные услуги, могут использовать индексацию прибыли (PI) для определения его стоимости. А для оптимизации прибыльности необходимы отслеживание времени и использование программного обеспечения для автоматизации профессиональных услуг (PSA).

Как измерить рентабельность в сфере услуг

Перейти к основному содержанию

Сью Херст

Сью Херст

Финансовый директор On-Call — помогает бизнесу приумножать деньги

Опубликовано 30 июня 2017 г.

+ Подписаться

Отличная цель для увеличения прибыли в сервисном бизнесе — применить модель 3x. Проще говоря, 3-кратная модель выглядит так:

Доход, полученный от взимания платы за рабочее время сотрудников, должен быть равен или превышать трехкратный размер заработной платы.

Например, если вы платите зарплату персоналу в размере 450 000 долларов США.

Доход, полученный от услуг, предоставляемых персоналом, должен составлять не менее 1,35 млн долларов США (что составляет 450 000 долларов США x 3). Это можно рассматривать как «целевой» доход или бюджет фирмы.

Вот пример:

- Отрасль: ИТ-консалтинг (сетевые ИТ-услуги)

- Зарплата: 60 000 долларов США в год (без учета пенсионного возраста)

- Платная ставка: 120 долларов США в час (без учета налога на товары и услуги)

- Часы работы в год: 52 недели минус 4 (ежегодный отпуск) минус 2 (праздничные дни) минус 1 (личный) отпуск) x 40 часов в неделю = 1800

- Производительность: 80 % (это означает, что 20 % рабочего времени тратится на задачи, за которые не взимается плата)

Таким образом, уравнение дохода:

Ожидаемый доход от персонала = 1 800 x 120 x 80 % = 172 800 долл. США

Наша трехкратная модель предполагает, что доход должен равняться трехкратной зарплате, что равно 60 000 долл.

США x 3 = 180 000 долл. США 9000 9002 Бизнес отчет о прибылях и убытках должен выглядеть так:

- Выручка (доход) $3x (3-кратная зарплата)

- Стоимость товаров $1x (зарплата)

- Валовая прибыль $2x (66,7% валовой прибыли)

- Накладные расходы $1x (для эффективных фирм)

- Чистая операционная прибыль $1x (целевая прибыль)

Расширение этой формы отчета о прибылях и убытках также может быть полезным:

Измерения производительности с использованием модели 3x должны выполняться с использованием «изоляционистского» подхода. То есть для каждого измеряемого периода (месяц, квартал и т. д.) измерения производительности должны быть «изолированы» для работы, выполненной только в течение этого периода.

Основным преимуществом такого изоляционистского подхода является то, что полезные сравнения и анализ становятся возможными и очень полезными (яблоки к яблокам).

Это звучит достаточно просто, и это так, за исключением случаев, когда работа, выполненная в течение определенного периода, не оплачивается за этот период.

То, что осталось, известно как «незавершенное производство» (WIP).

В сфере услуг незавершенное производство — это оплачиваемые часы, отработанные до определенного момента времени, за которые не был выставлен счет. Это актив бизнеса и должен быть показан в балансе. Движение стоимости незавершенного производства от одного периода к другому учитывается в отчете о прибылях и убытках.

«Старение» незавершенного производства должно находиться под постоянным контролем. Клиент вряд ли заплатит за работу, выполненную 12 месяцев назад. Компании, которые оценивают свою эффективность в течение периода, не понимая и не учитывая незавершенное производство, часто приходят в замешательство из-за волатильности своей производительности.

При рассмотрении результатов 3-кратной модели следует задать следующие вопросы:

- Чему был кратен доход (к заработной плате) для фирмы в целом?

- Какие сотрудники были выше и ниже оценки фирмы?

- Каковы были причины различий между отдельными лицами (производительность, списания, превышения котировок и т.

д.)?

- Чему были кратны накладные расходы? Каким был средний мультипликатор накладных расходов за 3 месяца? Какие накладные расходы оказались выше ожидаемых?

- Какой НЗП старше 3 месяцев и почему по нему не был выставлен счет раньше?

Примеры причин неэффективности:

Неадекватность расценок

- Недостаточно внимания уделяется расценкам в отношении фактической работы, необходимой для выполнения.

- Отсутствие взаимопонимания между поставщиками котировок и поставщиками услуг.

- Проекты недостаточно «разобраны». Недостаточно «постфактум-анализа» того, что произошло, относительно того, что ожидалось.

- Ожидания клиента от объема, отличного от поставщика услуг.

Списания/списания

- Оплачиваемые задания списаны/снижены из-за предполагаемой недостаточности предоставленной ценности.

- Маловременные задачи списаны из-за кажущегося отсутствия ценности, например.

административная работа.

Производительность

- Количество оплачиваемых часов меньше, чем у коллег. Часто из-за системных проблем, таких как отсутствие четкого описания должностных обязанностей.

- Не ясно сообщены ожидания.

Системы управления перечисленным выше могут показаться дорогими, но, вероятно, они стоят гораздо меньше, чем дополнительная прибыль от повышения производительности.

Для получения дополнительной информации загрузите БЕСПЛАТНУЮ электронную книгу «Полное руководство по увеличению прибыли в сфере услуг»

Вы слишком тонко себя распространяете?

28 сентября 2017 г.

5 советов по успешному тайм-менеджменту

3 августа 2017 г.

Экономия средств в облаке

22 июня 2017 г.

Зачем хранить его в облаке?

14 июня 2017 г.

Ваша бухгалтерия замедляет рост вашего бизнеса?

7 июня 2017 г.

13 причин настроить вашу систему учета

31 мая 2017 г.

Об авторе