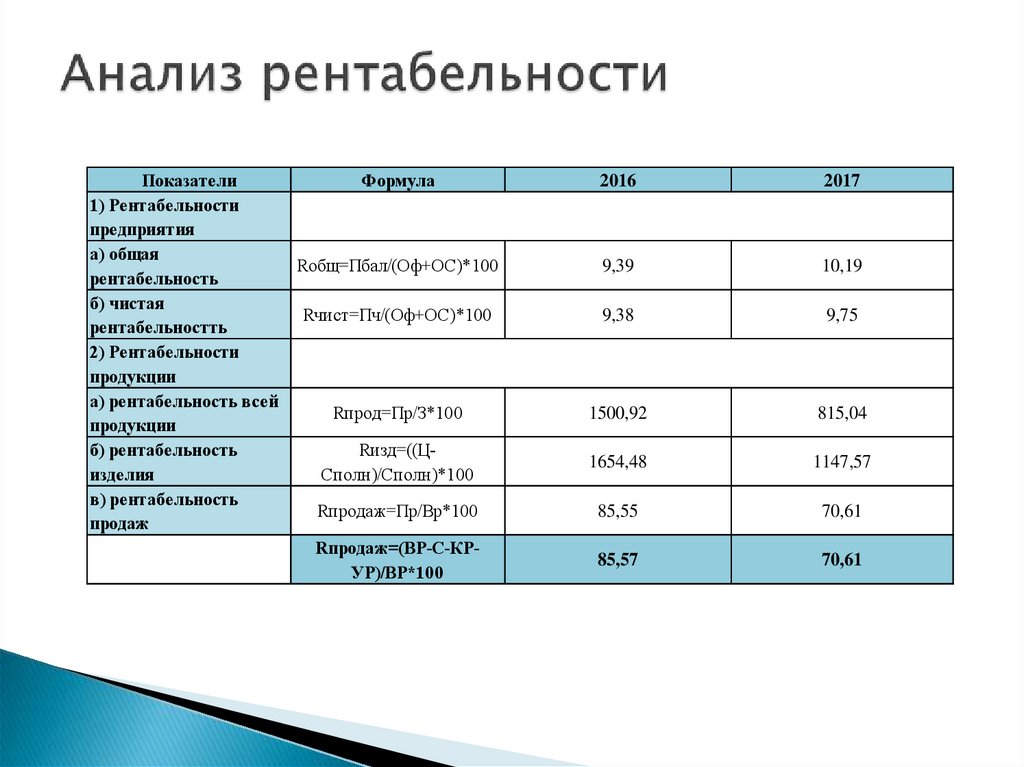

Рентабельность услуг: Рентабельность продаж — как оценить и рассчитать

ФНС обновила среднеотраслевые показатели для планирования налоговых проверок

Александр Труханов, бухгалтер-консультант Genplace

В последнее время налоговые органы осуществляют подход к организации контрольной работы в соответствии с концепцией планирования выездных налоговых проверок (ВНП), утвержденной приказом ФНС России от 30.05.2007 № ММ-3-06/333@. Критерии отбора налогоплательщиков на проведение выездной налоговой проверки носят открытый характер. Расскажу как с их помощью максимально обезопаситься от ВНП.

Список общедоступных критериев для самостоятельной оценки рисков, используемых налоговыми органами при отборе налогоплательщиков для проведения ВНП, приведен в Приложении №2 к приказу ФНС России от 30.05.2007 №ММ-3-06/333@. Помимо соблюдения уровня МРОТ при выплате сотрудникам зарплаты и проверки контрагентов на добросовестность, необходимо ориентироваться на отраслевые показатели налоговой нагрузки и рентабельности.

На днях ФНС утверждены средние показатели налоговой нагрузки и рентабельности за 2018 г., Данные размещены на официальном сайте налоговой службы. Если ваши показатели отклоняются от средних величин в меньшую сторону, есть риск включения в план проведения ВНП.

Налоговая нагрузка

Расчет налоговой нагрузки позволяет контролировать уровень фискального обременения по действующим налогам. Размер фискального обременения — это отношение суммы налогов компании к сумме полученной выручки, определенной по данным бухгалтерского учета за отчетный период.

Рассчитать налоговую нагрузку можно с помощью официального калькулятора ФНС

Для корректного расчета показателя следует учитывать рекомендации, закрепленные в Письмах Минфина от 11.01.2017 № 03-01-15/208, ФНС от 22.03.2013 № ЕД-3-3/1026@.

- В расчет включайте все суммы фискальных платежей, которые были начислены налогоплательщиком в отчетном периоде.

- Учтите платежи, которые компания уплачивает в качестве налогового агента.

Например, НДФЛ по работникам также включайте в расчетные данные.

Например, НДФЛ по работникам также включайте в расчетные данные. - Исключите суммы ввозного НДС.

- Не учитывайте таможенные пошлины, уплачиваемые по действующему законодательству.

- Не включайте в расчет суммы начисленных страховых взносов.

Например, НДФЛ по работникам также включайте в расчетные данные.

Например, НДФЛ по работникам также включайте в расчетные данные. Полученный результат необходимо сравнить с отраслевыми показателями по данным налоговой службы. Если данные налоговой нагрузки, полученные вами, меньше среднеотраслевых, есть опасения попасть в список на проведение ВНП или получить приглашение на комиссию по легализации.

Если Ваш вид деятельности в таблицах ФНС не поименован, необходимо сравнить налоговую нагрузку со средней по России. За 2018 год она составила 11%.

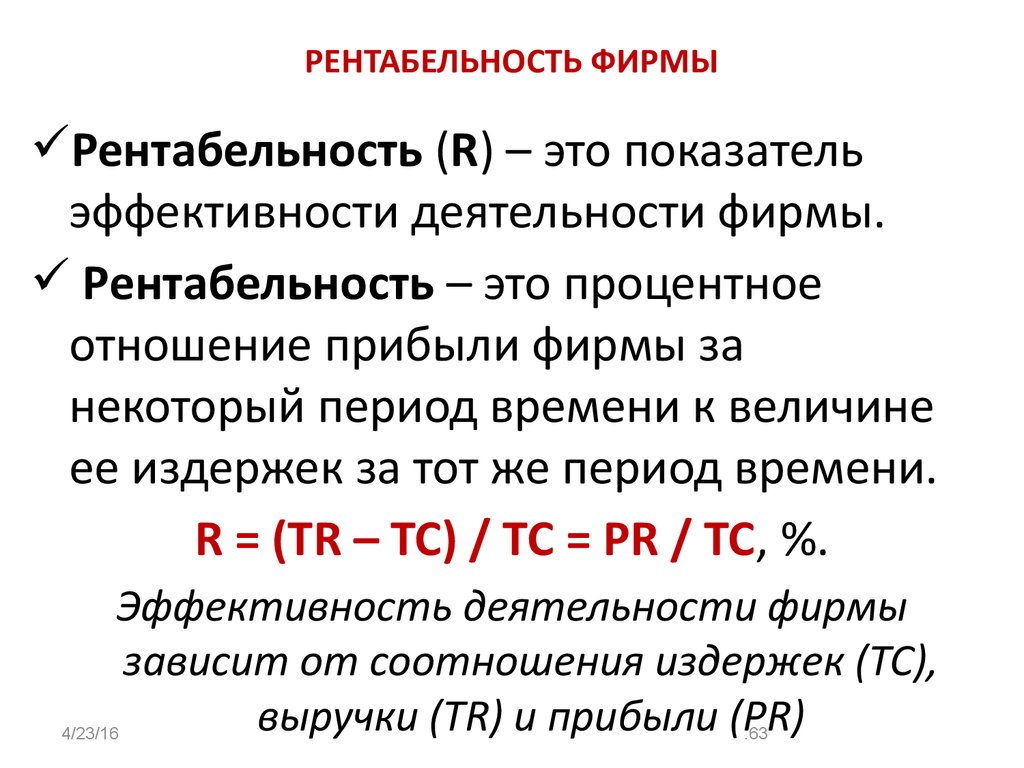

Рентабельность

Налоговые органы интересуют два показателя рентабельности:

— рентабельность активов по видам экономической деятельности;

— рентабельность продаж товаров / продукции / работ / услуг.

Рассчитать рентабельность можно с помощью нашего калькулятора или по следующим формулам:

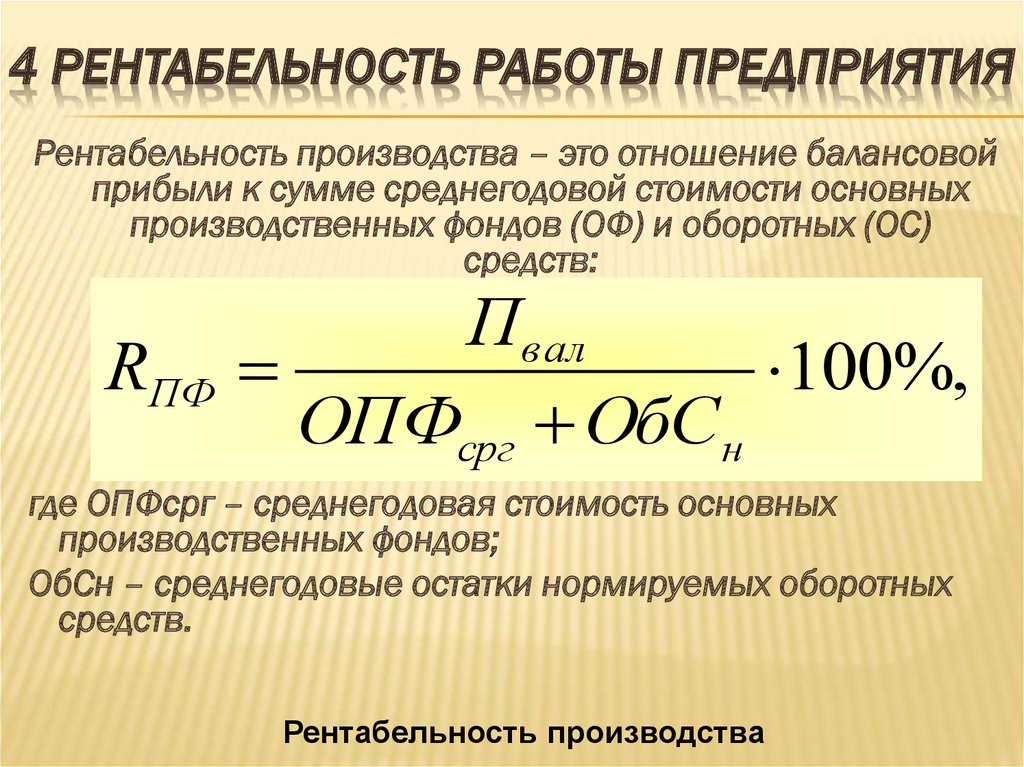

— Рентабельность активов:

Рентабельность активов

= Стр. 2300 «Прибыль (убыток) до налогообложения» отчета о финансовых результатах

2300 «Прибыль (убыток) до налогообложения» отчета о финансовых результатах

/ Стр. 1600 «БАЛАНС (актив)» годового баланса

* 100%

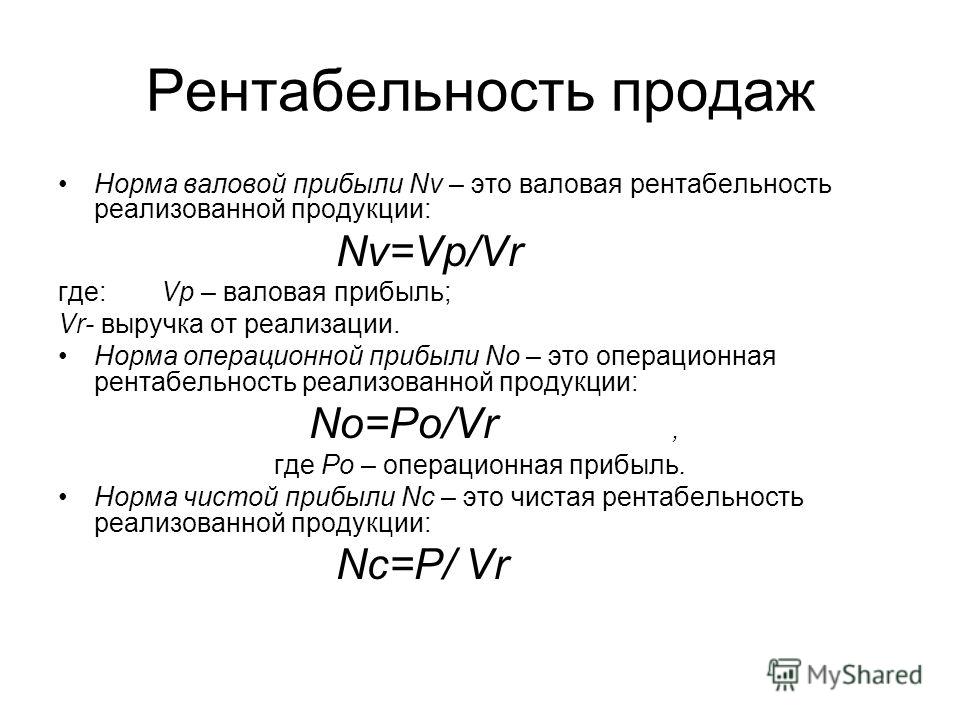

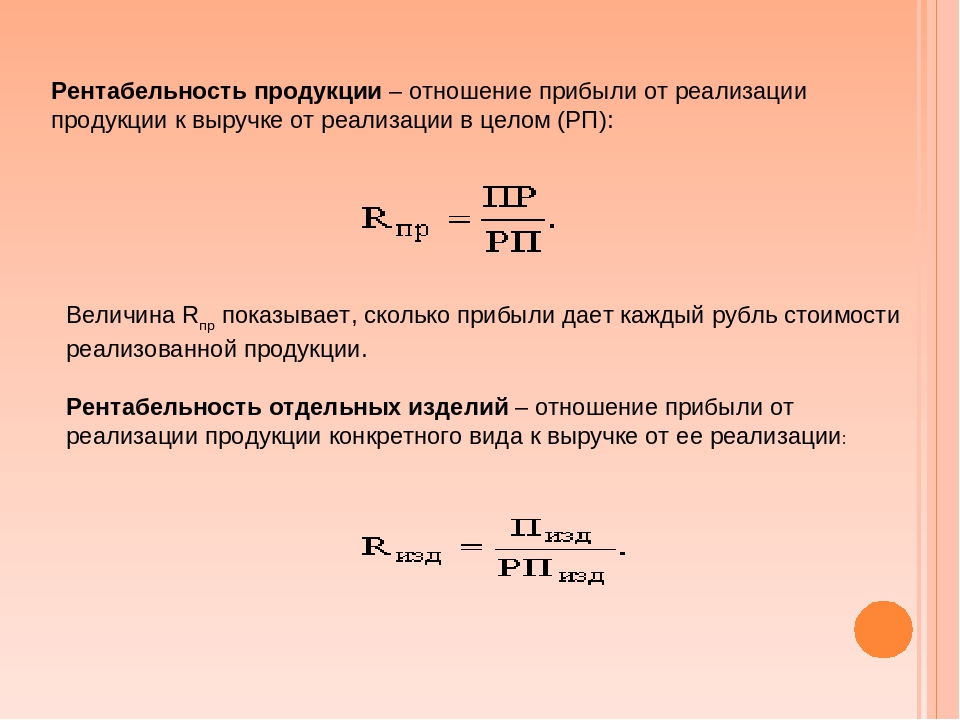

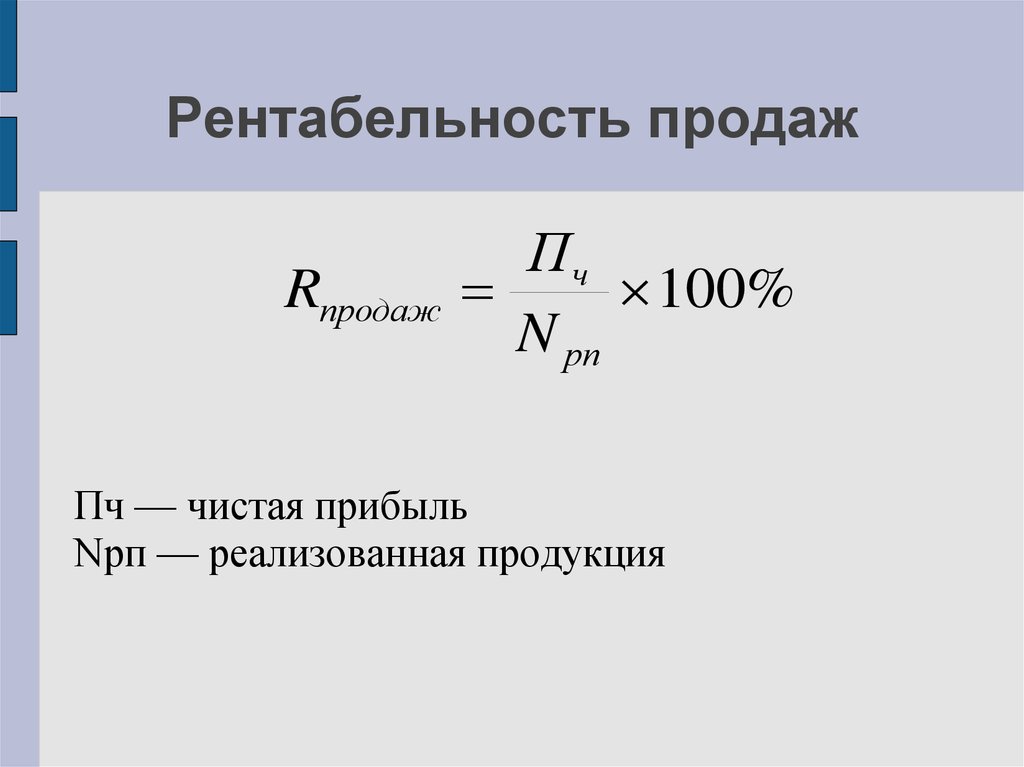

— Рентабельность продаж:

Рентабельность продаж

= Стр. 2200 «Прибыль (убыток) от продаж» отчета о финансовых /результатах

/ Стр. 2120 «Себестоимость продаж» + Стр. 2210 «Коммерческие расходы» + Стр. 2220 «Управленческие расходы» отчета о финансовых результатах

* 100%

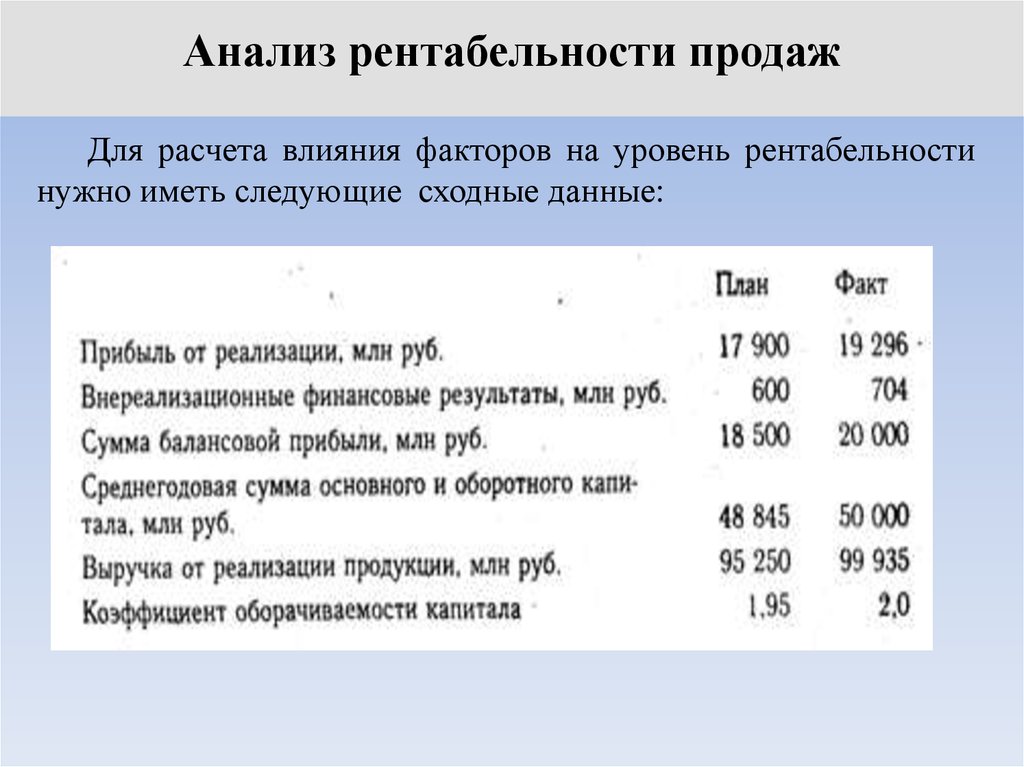

Полученные цифры также необходимо сравнить с данными ФНС.

Если он меньше хотя бы на 10% последствия будут те же, что и при недостаточной налоговой нагрузке.

Конечно, придерживаясь общедоступных критериев оценки рисков и среднеотраслевых показателей налоговой нагрузки и рентабельности, вы не исключите риск проведения выездной налоговой проверки на 100% Но эти меры помогут максимально снизить привлечения внимания со стороны налоговых органов.

Как измерить прибыльность профессиональных услуг

Кембриджский словарь определяет прибыльность как «факт, что что-то приносит или может принести прибыль». Но что это на самом деле означает в сфере профессиональных услуг? И какие показатели мы можем использовать для измерения прибыльности? В этом посте мы узнаем ответы на все эти вопросы.

Но что это на самом деле означает в сфере профессиональных услуг? И какие показатели мы можем использовать для измерения прибыльности? В этом посте мы узнаем ответы на все эти вопросы.

Существует несколько различных показателей, которые мы можем использовать для измерения прибыльности в секторе профессиональных услуг. Наиболее распространенным способом является выражение прибыли в виде отношения или процента, известного как маржа прибыли. Предприятия также сообщают о прибыли в виде суммы в долларах, хотя это имеет свои ограничения. Измеряя прибыль как коэффициент, предприятия получают более последовательное представление о финансовых результатах в течение года.

Существует три разных типа прибыли.

Маржа валовой прибылиВозможно, проще всего рассчитать маржу валовой прибыли, учитывающую общий доход и прямые затраты. Выражаем в процентах.

Доход – это валовой доход, полученный от продажи товаров или услуг. Он измеряется в долларах или эквивалентной валюте. В сфере профессиональных услуг доход поступает от клиентских проектов.

В сфере профессиональных услуг доход поступает от клиентских проектов.

Прямые затраты – это расходы, непосредственно связанные с завершением проекта. Сюда входят расходы на заработную плату привлеченных специалистов, а также другие расходы. Это также известно как себестоимость проданных товаров (COGS).

Чтобы рассчитать валовую прибыль и маржу, мы используем следующие простые формулы:

Валовая прибыль $ = Общий доход $ — COGS $

Маржа валовой прибыли % = Валовая прибыль $ / общий доход $ x 100

Чтобы помочь нам понять, давайте рассмотрим несколько примеров.

Джейн работает консультантом по маркетингу в агентстве и помогает малым предприятиям с широким спектром маркетинговых потребностей. Ее почасовая ставка составляет 100 долларов. Она только что завершила проекты для двух разных клиентов.

Проект 1: SEO Джейн помогла местной фирме подняться выше в поисковых системах. За проект заказчику было выставлено 4000 долларов. В общей сложности Джейн потратила на это 28 часов, и никаких других прямых затрат не потребовалось.

В общей сложности Джейн потратила на это 28 часов, и никаких других прямых затрат не потребовалось.

Общая выручка = 4000 долл. США

Прямые затраты = 2800 долл. США (28 часов времени Джейн в 100 долл. США в час)

Валовая прибыль = 1200 долл. США

Валовая прибыль. : Объявления в Facebook

Джейн помогла бюро переводов привлечь новых клиентов с помощью рекламы в социальных сетях. Общая стоимость проекта для заказчика составила $2500. Этот проект потребовал больше прямых затрат, чем проект 1:

Время Джейн = 800 долларов США (8 часов по 100 долларов США)

Графический дизайнер = 200 долларов США

Стоимость кампании = 500 долларов США

Встреча с клиентом = 400 долларов США

Итого прямые затраты = 1900 долларов США

32 доход = 2500 долларов США

Валовая прибыль = 600 долларов США (2500–1900 долларов США)

Маржа валовой прибыли составляет 13,3% = 600 долларов США / 4500 долларов США x 100

Как видно из расчетов, размер валовой прибыли для каждого проекта сильно различается. Эта метрика полезна, поскольку позволяет нам увидеть прибыльность наших продуктов и услуг. Понимание этой информации является важным первым шагом в определении общей прибыльности.

Эта метрика полезна, поскольку позволяет нам увидеть прибыльность наших продуктов и услуг. Понимание этой информации является важным первым шагом в определении общей прибыльности.

Маржа валовой прибыли используется предприятиями для определения цен и конкуренции на рынке, а также эффективности и производительности тех, кто занимается доставкой. Установив эту информацию, предприятия могут оптимизировать ценообразование и рабочие процессы, чтобы увеличить прибыль.

В случае с Джейн мы можем видеть, что ее SEO-проект обеспечил маржу в размере 30 %, что является средним показателем по отрасли для профессиональных услуг. Принимая во внимание, что рекламный проект Facebook получил только 13,3% валовой прибыли. Эти проценты полезны для агентства, поскольку позволяют им увидеть, где находятся возможности для роста и где необходимо внести улучшения.

В этом случае агентство может захотеть пересмотреть свои цены на проекты PPC, а также прямые затраты. И с такой сильной маржой он может попытаться продать больше SEO-услуг, чтобы обеспечить больший рост. Это может также определить потребности в обучении, а также конкурентный рынок.

Это может также определить потребности в обучении, а также конкурентный рынок.

Следующим способом измерения прибыльности является маржа операционной прибыли, которая измеряет прибыль фирмы на основе выручки от продаж и операционных затрат. Это идет на шаг дальше, чем валовая прибыль, и учитывает все сопутствующие косвенные расходы, которые также известны как накладные расходы или операционные расходы. В сфере профессиональных услуг к ним относятся такие сборы, как:

- Аренда офиса

- Заработная плата членов команды, не участвующих непосредственно в проекте, таких как ИТ-поддержка или HR

- Охрана здоровья сотрудников

Все операционные расходы на балансе компании, которые не являются прямыми расходами. Как правило, это фиксированные затраты, в то время как себестоимость варьируется для каждого проекта. Поскольку это относится к общей деятельности, а не к проекту, операционная прибыль обычно сообщается ежемесячно, ежеквартально или ежегодно.

Чтобы рассчитать операционную прибыль и маржу, мы берем следующую информацию из отчета о прибылях и убытках и используем простую формулу расчета.

Операционная прибыль = общий доход – себестоимость – операционные расходы

Маржа операционной прибыли = (операционная прибыль / общий доход) x 100

Чтобы лучше понять, давайте в качестве примера возьмем две воображаемые фирмы-разработчики программного обеспечения. Они конкурируют друг с другом и имеют схожие услуги и цены. Мы посмотрим на их маржу операционной прибыли за 2-й квартал.0002 Операционные расходы: 5 000 долл. США

Операционная прибыль составляет 25 000 долл. США = 100 000 долл. США — 70 000 долл. США — 5 000 долл. США

Операционная прибыль составляет 25% (25 000 долл. США / 100 000 долл. США x 100)

Фирма BОбщий доход. : $70,000

Операционные расходы: $10,000

Операционная прибыль составляет $20,000 = $100,000 – $70,000 – $10,000

Маржа операционной прибыли составляет 20% ($20,000 / $100,000 x 100) Себестоимость и, следовательно, одинаковая валовая прибыль. Это имеет смысл, поскольку они конкуренты. Большая разница заключается в операционных расходах: у фирмы Б накладные расходы выше, чем у фирмы А.

Это имеет смысл, поскольку они конкуренты. Большая разница заключается в операционных расходах: у фирмы Б накладные расходы выше, чем у фирмы А.

В то время как валовая прибыль показывает нам, насколько хороши предлагаемые фирмой услуги, операционная прибыль помогает нам понять, насколько эффективно она работает. Высокие операционные расходы фирмы Б могут быть признаком раздутой внутренней структуры, высокой арендной платы и дорогостоящих поставщиков. Поскольку у компании высокая валовая прибыль, более низкая операционная маржа говорит нам о том, что в повседневном управлении бизнесом необходимо внести улучшения.

Маржа чистой прибыли Маржа чистой прибыли аналогична операционной марже, но учитывает все доходы и расходы, а не только те, которые связаны с повседневными операциями. Сюда входят расходы, такие как налоги и проценты по долгам, а также внереализационные доходы, такие как инвестиции. Чистую прибыль часто называют чистой прибылью, поскольку она показывает общее финансовое состояние бизнеса. Он используется заинтересованными сторонами для определения стабильности бизнеса, а также рисков, связанных с кредитованием или инвестированием.

Он используется заинтересованными сторонами для определения стабильности бизнеса, а также рисков, связанных с кредитованием или инвестированием.

Чтобы рассчитать чистую прибыль и маржу, мы берем следующее число из финансового отчета и используем простую формулу:

Чистая прибыль = общая выручка – себестоимость – операционные расходы – процентные расходы – налогМаржа чистой прибыли = (Чистая прибыль / общий доход) x 100 5000 долларов

Налоги и прочие расходы: 5000 долл. США

Операционная прибыль составляет 20 000 долл. США = 100 000 долл. США – 70 000 долл. США – 5 000 долл. США – 5 000 долл. США налог на прибыль 20%.

РезюмеИтак, давайте вспомним различные ключевые показатели эффективности для измерения прибыльности и их использование.

Маржа валовой прибыли учитывает прямые затраты на проданные товары. Он используется для определения прибыльности продуктов и услуг.

Маржа операционной прибыли учитывает себестоимость, а также все операционные расходы.

Маржа чистой прибыли учитывает себестоимость, все операционные расходы, а затем неповседневные расходы, такие как налоги и проценты. Он используется для определения финансового состояния бизнеса.

Какова формула индекса рентабельности проекта?Индекс прибыльности (PI) — это формула, используемая в управлении проектами для определения того, насколько прибыльными будут предлагаемые проекты. Валовая, операционная и чистая прибыль являются эффективными ключевыми показателями эффективности для измерения прибыльности, но их можно использовать только ретроспективно для определения прошлых результатов. PI, с другой стороны, используется, чтобы помочь фирмам, предоставляющим профессиональные услуги, в прогнозировании и принятии решений.

PI выражается в виде соотношения:

- если больше 1, проект будет прибыльным.

- Если равно 0, проект будет безубыточным

- Если меньше 1, проект будет убыточным.

PI играет важную роль в управлении проектами, поскольку позволяет фирмам решать, какие проекты взять на себя, а какие отклонить.

Чтобы рассчитать PI для предлагаемого проекта, мы используем следующую простую формулу:

PI = Текущая стоимость будущих денежных потоков / Первоначальная стоимость принятия проекта

Денежный поток — это деньги, которые приходят и уходят из бизнеса. Для управления проектами в индустрии профессиональных услуг это то, что клиент будет платить за проект. В то время как первоначальная стоимость проекта — это сумма, необходимая для реализации проекта, аналогично COGS.

Есть и другие факторы, которые необходимо учитывать, но ради этой статьи мы не будем усложнять.

Итак, вернемся к компании-разработчику программного обеспечения A. Команда оценивает, стоит ли браться за 2 проекта: X и Y.

Проект X: Текущая стоимость будущего денежного потока составляет 50 000 долларов США, а начальная стоимость проекта составляет 35 000 долларов США.

50 000 долл. США/35 000 долл. США = 1,43

Таким образом, проект X будет прибыльным и его следует реализовать, поскольку PI больше 1. проект составляет 71 000 долларов.

70 000 долл. США/71 000 долл. США = 0,99

Таким образом, при PI меньше 1 проект Y будет убыточным, даже если клиент заплатит на 20 000 долл. больше.

Оценивая PI, организации, предоставляющие профессиональные услуги, могут расставлять приоритеты в работе с более высокой маржой проекта.

Способы увеличения чистой прибылиТеперь, когда мы знаем различные способы измерения и прогнозирования прибыли, давайте посмотрим, как мы можем увеличить нашу чистую прибыль.

Отслеживание и выставление счетов за все оплачиваемые часыНаиболее успешные компании, предоставляющие профессиональные услуги, имеют привычку отслеживать время и выставлять счета за всю оплачиваемую работу.

Имея эти данные, мы можем с большей точностью определить объем проекта, включая точное распределение необходимых человеко-часов. Это снижает риск занижения котировок и обеспечивает высокую валовую прибыль, которая влияет на маржу чистой прибыли.

Сбор данных отслеживания времени также позволяет нам увидеть, есть ли какие-либо трудоемкие задачи в реализации проекта. Автоматизация неэффективных задач может позволить завершить проекты быстрее, что будет означать более низкую себестоимость и более высокую валовую прибыль.

Улучшите и оптимизируйте показатели использования ваших сотрудниковКоэффициент использования сотрудников является важным показателем, используемым в организациях, оказывающих профессиональные услуги, для определения производительности.

Чтобы отслеживать коэффициент использования сотрудников, фирмам необходимо отслеживать время, затрачиваемое на проекты. Получив эти данные, ставка рассчитывается по следующей формуле:

Загрузка сотрудников = Общее количество оплачиваемых часов / Допустимые рабочие часы x 100.

Вернемся к нашим компаниям-разработчикам программного обеспечения A и B.

Сотрудники фирмы A работают 40 часов в неделю и тратят 34 часа в неделю на оплачиваемую работу. Таким образом, они имеют коэффициент использования 87,5% (35/40 x 100).

В то время как сотрудники фирмы B также работают 40 часов в неделю, но тратят только 29 часов в неделю на оплачиваемую деятельность, что означает коэффициент использования 72,5% (29/40 x 100).

Таким образом, мы видим, что команда фирмы А гораздо более продуктивна и тратит намного больше времени на оплачиваемую работу, чем фирма Б.

Сокращение накладных расходовНесмотря на то, что человеко-часы являются самой большой статьей расходов в бизнесе, мы можем увеличить нашу чистую прибыль, контролируя накладные расходы. Компании должны регулярно пересматривать операционные расходы и сравнивать их с предыдущими месяцами и кварталами, чтобы увидеть, где можно сэкономить.

Организациям, оказывающим профессиональные услуги, также следует рассматривать удержание клиентов как способ снижения операционных расходов. Высокие сборы за рекламу означают более высокую стоимость приобретения, что напрямую приводит к более низкой чистой прибыли.

Но если наши клиенты вернутся к нам снова, это означает, что меньше затрат на маркетинг будет потрачено на приобретение нового бизнеса. Несколько факторов способствуют удержанию клиентов, но одними из наиболее важных являются цена, качество и время выполнения.

Отслеживая часы, мы можем дать нашим клиентам более точные временные рамки, что сводит к минимуму риск нарушения сроков и раздражения клиента. Это также позволяет нам устранять неэффективность в работе, что обеспечивает качественную продукцию, держит себестоимость под контролем и поддерживает конкурентоспособную цену для клиента.

Благодаря проектам по конкурентоспособным ценам, выполненным в срок и в соответствии с высокими стандартами, профессиональные поставщики услуг сохранят своих клиентов. Благодаря удержанию мы снижаем нашу стоимость приобретения, что снижает наши общие операционные расходы и увеличивает нашу чистую прибыль.

Инструменты, которые могут помочьНесколько инструментов управления проектами могут помочь предприятиям в отслеживании времени, использовании ресурсов и индексации прибыли. Они известны как программное обеспечение для автоматизации профессиональных услуг (PSA).

Программы PSA помогают руководителям проектов составить «восходящий» прогноз потенциала проекта, используя прошлые данные для определения всех задач и затрат, необходимых для их выполнения, включая человеко-часы в режиме реального времени.

Эти инструменты автоматизированы, поэтому руководители проектов могут оценить жизнеспособность предлагаемого проекта одним нажатием кнопки. Это позволяет им быстро цитировать больше проектов, что позволяет им брать на себя больше работы.

Другие показатели, о которых следует помнитьПомимо трех основных KIP маржи прибыли, индекса прибыли и использования сотрудников, существуют и другие ключевые показатели, которые компании, предоставляющие профессиональные услуги, также должны отслеживать, чтобы повысить рентабельность.

Годовой доход на одного оплачиваемого консультанта — это сумма дохода, которую каждый оплачиваемый профессионал приносит в бизнес каждый год. Она должна компенсироваться затратами на оплату труда и, в идеале, как минимум вдвое превышать стоимость каждого работника. Чем он выше, тем прибыльнее бизнес.

Годовой доход на одного сотрудника — это общий доход от продаж для бизнеса, разделенный на количество всех сотрудников в компании, а не только оплачиваемых членов команды.

Перерасход проекта — это процент превышения запланированных затрат или времени по проекту. Отслеживание этого важно для обеспечения прибыльности, поскольку всякий раз, когда проект перерасходуется, он напрямую съедает прибыль. Инструменты PSA могут помочь избежать перерасхода средств по проекту.

Маржа проекта – Фактически это маржа валовой прибыли проекта. Это процент прибыли, оставшийся после вычета себестоимости.

ЗаключениеВ сфере профессиональных услуг существует несколько различных способов измерения прибыли. Валовая прибыль помогает нам понять прибыльность наших услуг, операционная прибыль используется для измерения эффективности, а чистая прибыль определяет финансовое состояние фирмы. Прежде чем приступить к проекту, организации, предоставляющие профессиональные услуги, могут использовать индексацию прибыли (PI) для определения его стоимости. А для оптимизации прибыльности необходимы отслеживание времени и использование программного обеспечения для автоматизации профессиональных услуг (PSA).

Прибыльность профессиональных услуг | Trusted Advisor Associates

Прибыльность фирм, оказывающих профессиональные услуги (PSF), определяется тремя переменными: загрузкой мощностей, ценообразованием и накладными расходами. Они лучше всего описываются тем, что происходит, когда каждая переменная работает неправильно.

В таблице 1 показаны базовый случай и три сценария: по одному, связанному с каждым типом проблемы прибыли. Доход может быть как платным, так и бесплатным[1]. Прямые затраты — это оплачиваемые клиентом расходы на специалистов. Косвенные затраты – это затраты на специалистов, не оплачиваемые клиентом.

Таблица 1. Сценарии Базовый корпус Избыточная мощность Заниженная цена Избыточные накладные расходы Выручка $ 400 долларов 400 долларов $360 400 долларов # Профессионалы 200 229 200 200 Доход % 100% 100% 100% 100% Прямые затраты % 40 40 45 40 Маржа % 60 60 55 60 Косвенные затраты % 30 40 33 30 Накладные расходы % 15 15 17 25 Бонус, прибыль % 15 5 5 5 Накладные расходы включают вспомогательный персонал и все прочие расходы.

Все они приносят одинаковую прибыль, но разными путями. Элементы, выделенные зеленым жирным шрифтом, обозначают источник проблемы. Использование производственных мощностей

В случае избыточных производственных мощностей фирме требуется 29больше людей для получения того же уровня сборов; излишек относится к косвенным затратам. В производстве можно легко сократить количество косвенного труда. Но в PSF большинство профессионалов обычно являются как прямыми, так и косвенными. Раскол происходит внутри, а не между людьми. Неоплачиваемые расходы огромны — от 20% до 50% от общих профессиональных расходов. И самым большим отдельным компонентом оплачиваемого профессионального времени, не связанного с клиентом, является — так или иначе — время продажи. Поэтому основной движущей силой использования мощностей является наличие или отсутствие комплексного процесса развития бизнеса .[2]

Такой процесс затрагивает практики, регионы и отрасли, чтобы задействовать людей для достижения наибольшей эффективности продаж (время, затрачиваемое на лид) и наибольшая эффективность продаж (хитрейт).

Небольшие изменения в затратах на продажу имеют огромное влияние на прибыль. Фирма с 50-процентной загрузкой и 5-процентной нормой прибыли может удвоить прибыль всего за 10-процентное увеличение либо эффективности продаж, либо результативности. Этот эффект заемных средств намного больше, чем влияние ценообразования и накладных расходов.

Ценообразование

Когда проблема заключается в ценообразовании, это отражается в верхней строке — доходе. Однако большинство фирм анализируют свою деятельность, используя статистику, которая привязывает фактический доход к 100%. В таких случаях отклонение в цене может быть ошибочно принято за вопросы компенсации, накладных расходов или использования производственных мощностей.

Проблемы ценообразования маскируются не только правилами бухгалтерского учета, но и рыночными данными. Продавцы в каждой отрасли жалуются на коммерциализацию и ценовую конкуренцию, а клиенты жалуются еще громче. Профессиональные услуги не исключение. «Рынок движет нашими ценами», — гласит призыв.

Вот простая процедура: при данных рыночных ценах ваши конкуренты получают больше прибыли, чем вы, или дела у них идут так же плохо, как и у вас?

- Если ваши конкуренты зарабатывают больше, чем вы, значит, у вас проблемы с затратами; иди решай.

- Если у них дела обстоят так же плохо, как и у вас, то у вас либо стратегическая, либо ценовая проблема. Вы можете:

а. выйти из бизнеса — или

б. быть прозрачным в отношении затрат и прибыли и настаивать на том, чтобы ваши клиенты давали вам справедливую ставку.Подсказка: попробуйте 2b перед 2a.

Накладные расходы

Когда наступают трудные времена, накладные расходы становятся первой целью. Фирмы скорее сократят неличные расходы, чем уволят людей; и большинство фирм, откровенно говоря, предпочли бы сократить накладные расходы, чем профессиональный персонал.

В такие моменты фирмы проводят сравнительный анализ и исторический анализ. Они часто измеряют накладные расходы в процентах от сборов, чтобы нормализовать. К сожалению, это означает, что любое изменение в валовой выручке — будь то из-за низкой загрузки или плохих цен — создаст видимость более высоких накладных расходов. Лучшим подходом является измерение отношения вспомогательного персонала к профессиональному персоналу как в других фирмах, так и в собственном прошлом фирмы.

Накладные расходы часто переоцениваются, потому что они кажутся слишком контролируемыми; это часто идет рука об руку с недооценкой управляемости косвенных затрат за счет использования производственных мощностей.

Приоритеты

По порядку величин самым большим источником повышения прибыли почти всегда является использование производственных мощностей. Учитывая, что:

- а. коэффициент использования многих фирм колеблется в пределах 50-70%, а

- б. огромный рычаг эффективности продаж доступен за счет переключения ресурсов с разработки новых клиентов на развитие существующих клиентов

надежные процессы развития бизнеса приносят огромную отдачу. Что их сдерживает, так это традиции децентрализации или история битв за влияние; каждый предотвращает межблочные решения. Фирмы платят высокую экономическую цену за роскошь потворствовать такой политике и культуре.

Для большинства фирм следующей большой возможностью является ценообразование. Слабое ценообразование обычно происходит из-за страха — страха потери бизнеса, страха быть отвергнутым и боязни торговаться. Фирмы должны уверенно заявлять о своей потребности в справедливой прибыли и быть готовыми уйти от клиентов, которые настаивают на покупке по низкой цене.

Накладные расходы дают наименьшие возможности для экономии. Лучший способ сэкономить на накладных расходах — не увеличивать их во времена изобилия. Установите стабильное соотношение между персоналом и накладными расходами и живите в соответствии с ним.

—————————————————

1. Это не зависит от того, являются ли сборы повременными. Все предприятия имеют стандартные соотношения выручки на одного работника. [возврат]

2. Еще одно решение – это люди, занимающиеся развитием бизнеса. Многие фирмы думают об этом как о приманке и подмене, но системные и операционные фирмы показали, что это может работать отлично.

Чтобы продолжить чтение по этой теме, проверьте:

Продажа профессиональных услугСвяжитесь с нами

Укрепите доверие своих клиентов и коллег

THE TRUSTED ADVISOR FIELDBOOK

Прагматичный, ориентированный на практическую деятельность вариант классической версии Trusted Advisor.

УЗНАТЬ БОЛЬШЕПРОДАЖИ, ОСНОВАННЫЕ НА ДОВЕРИИ

«Продажи» и «Доверие» редко встречаются в одном предложении. Покупатели боятся, что их «продат» — они подозревают, что у продавцов есть только свои интересы. Это встроенный конфликт? Или продавцы могут служить интересам покупателей и своим собственным? Решение просто сформулировать, трудно реализовать — и оно того стоит.

УЗНАТЬ БОЛЬШЕ

ДОВЕРЕННЫЙ СОВЕТНИК

Эта классическая книга исследует парадигму доверия через фильтр профессиональных услуг. Это смесь размышлений и практики, четких идей и практических предложений, и она нашла свое место на книжных полках многих профессионалов.

УЗНАТЬ БОЛЬШЕ

Последние сообщения в блоге

- Хотите (лучшее) новогоднее обещание на 2022 год? Это было очень хорошо, если я могу так сказать.

Он используется для определения того, насколько эффективно работает бизнес, и для сравнения его производительности с конкурентами.

Он используется для определения того, насколько эффективно работает бизнес, и для сравнения его производительности с конкурентами.

Отслеживая все оплачиваемые часы, потраченные на проект, предприятия могут собирать данные, которые со временем позволяют им составить точную картину будущего времени завершения проекта.

Отслеживая все оплачиваемые часы, потраченные на проект, предприятия могут собирать данные, которые со временем позволяют им составить точную картину будущего времени завершения проекта. Он измеряет процент времени, затраченного сотрудником на оплачиваемые действия, по сравнению с административными задачами.

Он измеряет процент времени, затраченного сотрудником на оплачиваемые действия, по сравнению с административными задачами. Таким образом, они могут быстрее завершать проекты и брать на себя больше работы, что означает больший доход. Эта разница в производительности окажет прямое влияние на размер чистой прибыли.

Таким образом, они могут быстрее завершать проекты и брать на себя больше работы, что означает больший доход. Эта разница в производительности окажет прямое влияние на размер чистой прибыли.

Чем он выше, тем эффективнее бизнес.

Чем он выше, тем эффективнее бизнес.

Фирма, которая с точки зрения руководства считает прямые затраты «контролируемыми», а косвенные затраты «неконтролируемыми», вероятно, является фирмой, у которой отсутствует этот сильный процесс; и, следовательно, вероятно, будет иметь низкую степень использования и прибыльности.

Фирма, которая с точки зрения руководства считает прямые затраты «контролируемыми», а косвенные затраты «неконтролируемыми», вероятно, является фирмой, у которой отсутствует этот сильный процесс; и, следовательно, вероятно, будет иметь низкую степень использования и прибыльности. Решение состоит в использовании данных бухгалтерского учета, которые явно отражают отклонения от некоторого показателя мощности.

Решение состоит в использовании данных бухгалтерского учета, которые явно отражают отклонения от некоторого показателя мощности. Затем, если они откажутся, будьте благодарны за то, что отчет о прибылях и убытках вашего конкурента будет испорчен, а не ваш.

Затем, если они откажутся, будьте благодарны за то, что отчет о прибылях и убытках вашего конкурента будет испорчен, а не ваш.

Большинство клиентов будут платить за стабильность отношений; всегда будут те, кто этого не делает.

Большинство клиентов будут платить за стабильность отношений; всегда будут те, кто этого не делает. Грин и Хоуи углубляются в практические советы по доверительным деловым отношениям, наполненные историями, упражнениями, советами и рекомендациями, а также практическими советами.

Грин и Хоуи углубляются в практические советы по доверительным деловым отношениям, наполненные историями, упражнениями, советами и рекомендациями, а также практическими советами.

Об авторе