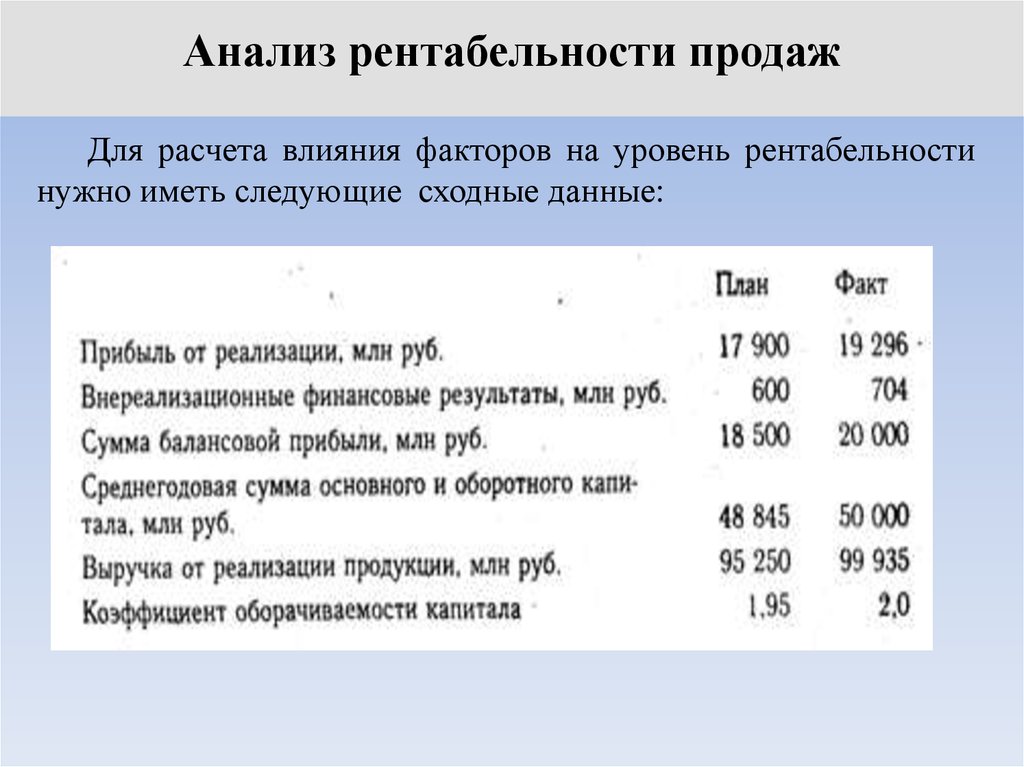

Рентабельность в процентах: формула расчета показателей и коэффициентов для бизнеса и продукции

Маржа и рентабельность: что нужно знать инвестору

Рентабельность, маржа и маржинальность — эти слова инвесторам приходится слышать очень часто, но если вы новичок, в экономической теории легко запутаться. Разберемся, что это за показатели, чем они отличаются, каких видов бывают и чем полезны при анализе компаний.

Основные понятияProfitability Ratios — класс финансовых показателей, которые показывают, насколько эффективно работает бизнес. Одним из таких показателей является маржа или рентабельность.

В понятие маржи можно вложить и другой смысл, в зависимости от области применения, мы будем говорить о марже в бизнесе.

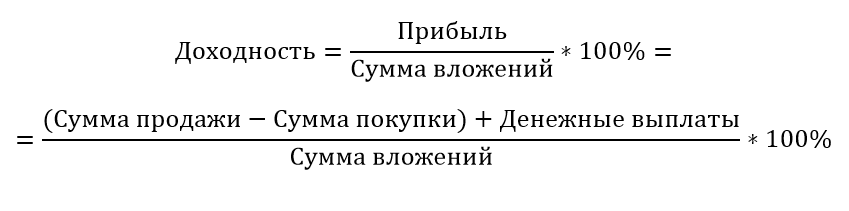

Маржой называют полученные доходы за минусом себестоимости. Полученное значение будет абсолютным — то есть, выраженным, например, суммой в рублях — поэтому разные компании бесполезно сравнивать по этой цифре. Так что чаще всего речь идет об относительном показателе — маржинальности, которая выражена в процентах.

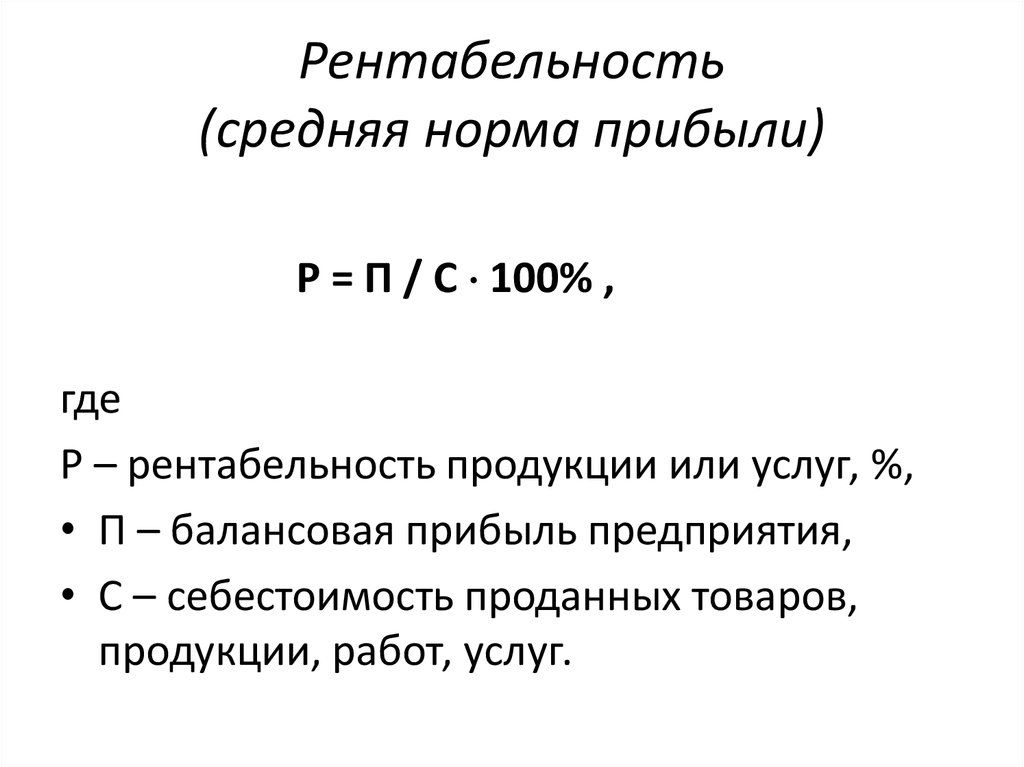

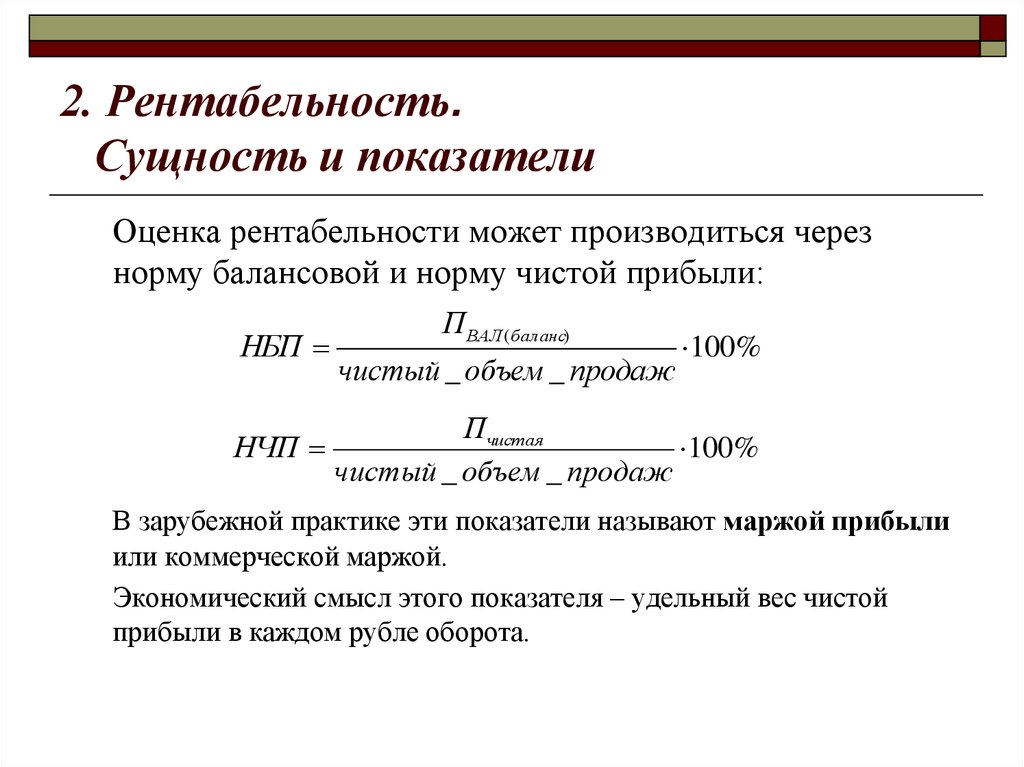

Рентабельность — еще один относительный показатель эффективности компании. В отличие от маржи и маржинальности, при подсчете рентабельности учитывают все расходы, а не только себестоимость.

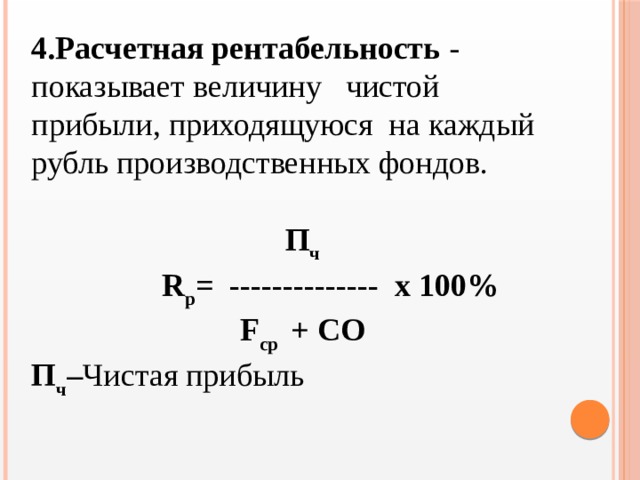

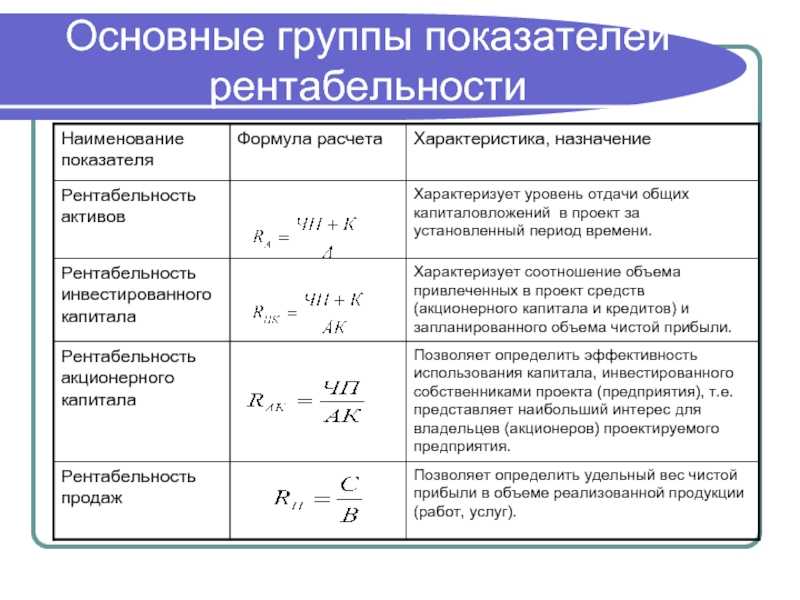

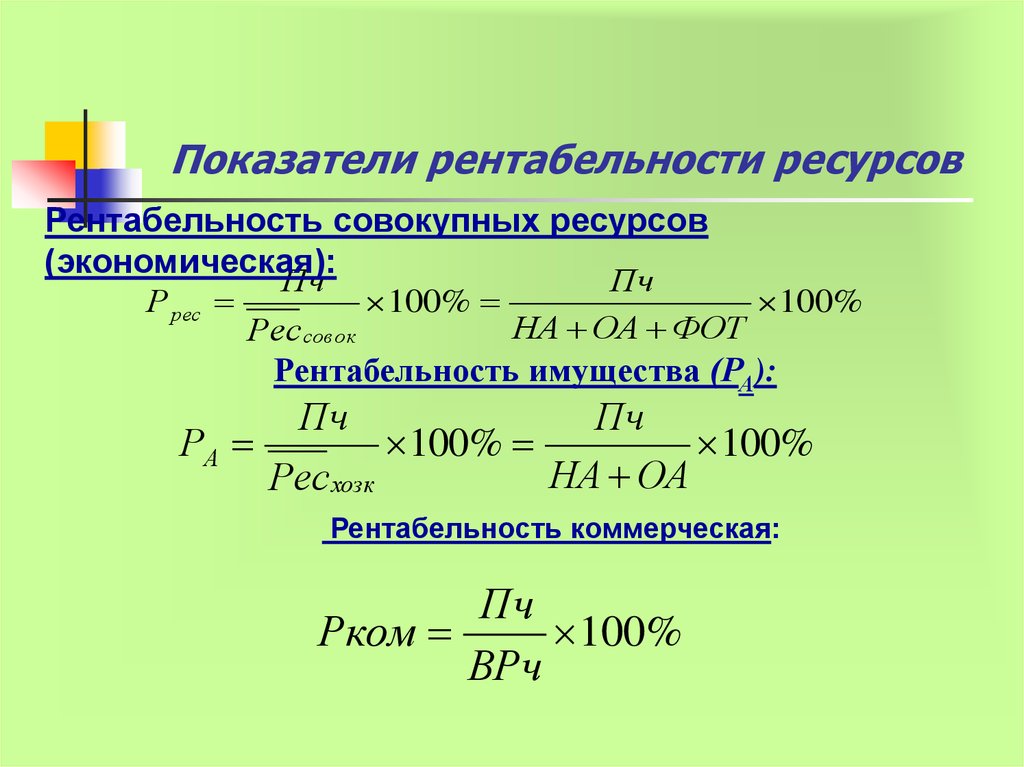

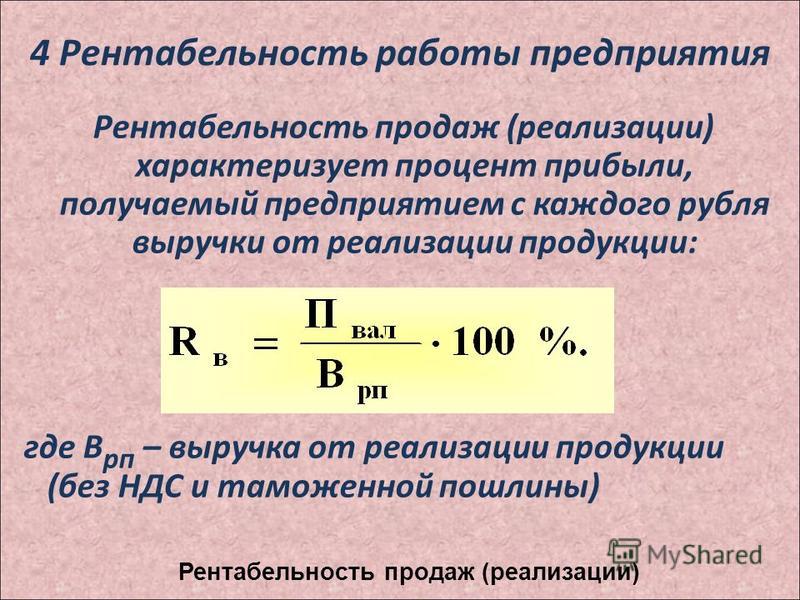

Какие виды показателей существуютДля подсчета рентабельности чистая прибыль делится на ресурс для получения этой прибыли: активы, инвестиции и т.д. К основным видам относятся:

• Рентабельность активов, или ROA

• Рентабельность собственного капитала, или ROE

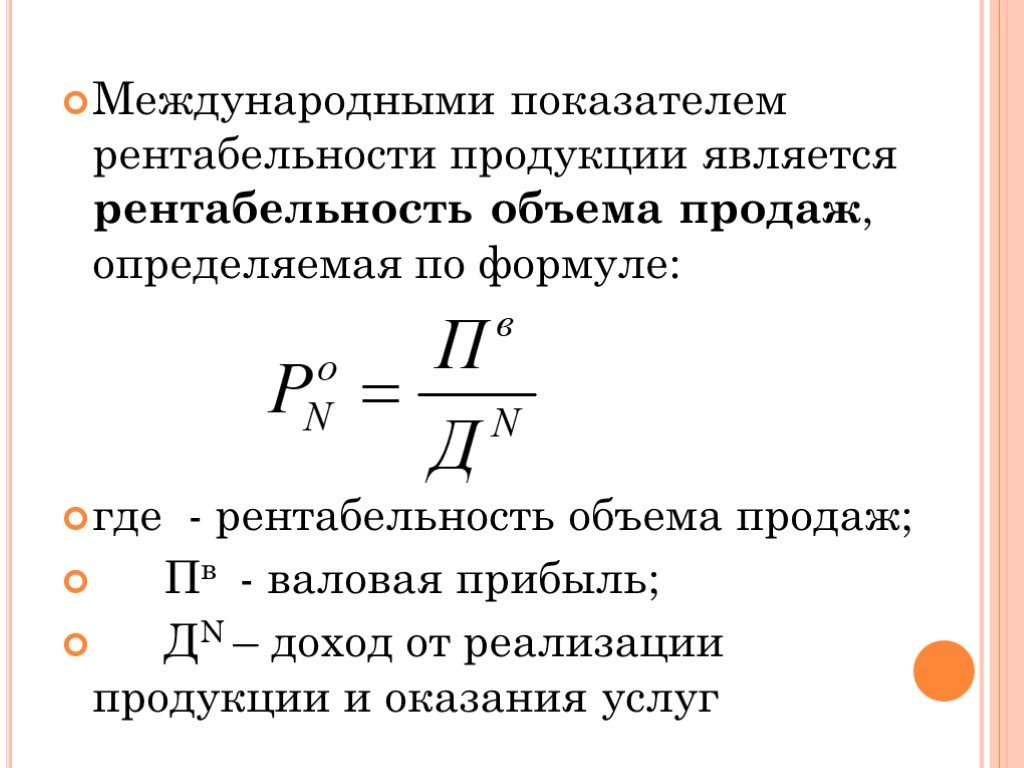

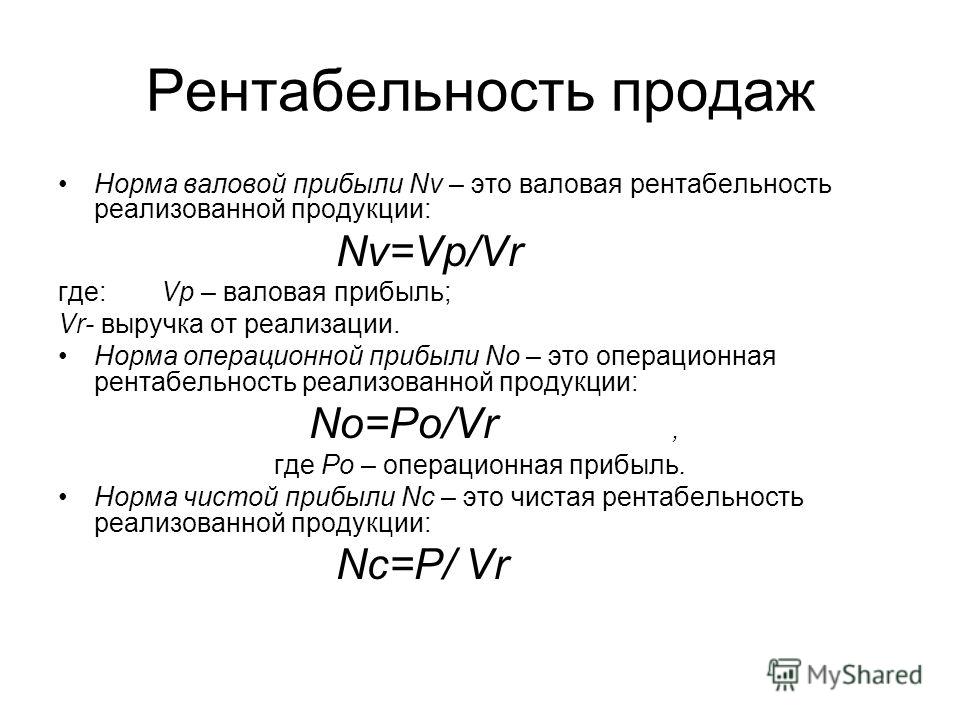

• Рентабельность доходов/продаж/выручки, или ROS

• Рентабельность инвестиций, или ROI

Маржинальность учитывает выручку, в название используется слова маржа, но на деле речь всегда про относительный показатель. Вот несколько самых распространенных показателей:

• Валовая маржа показывает, сколько компания сохраняет средств на одну единицу продаж для остального обслуживания бизнеса:

Выручка – себестоимость / Выручка * 100%

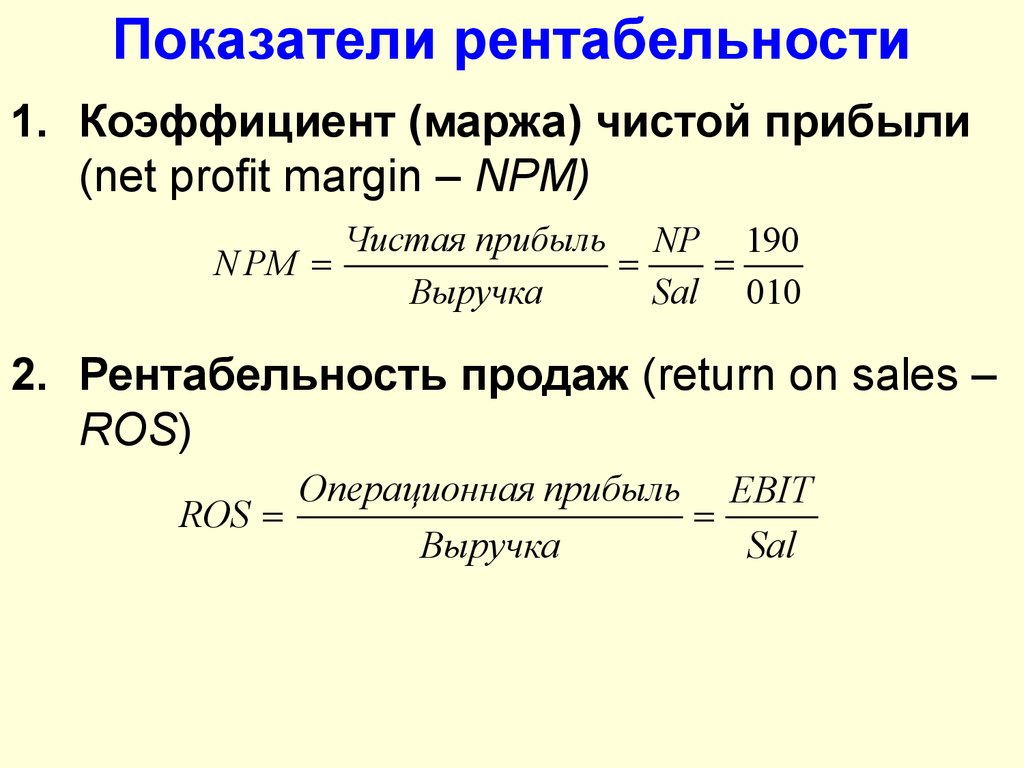

• Маржинальность чистой прибыли показывает долю прибыли в объеме выручки:

Чистая прибыль / Выручка * 100%

• EBITDA margin или рентабельность по EBITDA позволяет оценить эффективность по сокращению затрат:

EBITDA / Выручка * 100%

• Operating margin или операционная рентабельность — сколько операционной прибыли генерирует компания на одну единицу выручки:

Операционная прибыль / Выручка * 100%

Маржинальность: большая или маленькаяПринято выделять следующие виды компаний по маржинальности:

• Низкомаржинальные — значение до 20%. Это компании с высокой конкуренцией, без возможности установить высокую наценку. К таким компаниям можно отнести торговые компании — ритейл, где продаются товары первичной необходимости.

Это компании с высокой конкуренцией, без возможности установить высокую наценку. К таким компаниям можно отнести торговые компании — ритейл, где продаются товары первичной необходимости.

• Среднемаржинальные — значение в пределах 40–50%. Компании с такой маржинальностью находятся в конкурентной среде, но есть множество точек роста или развития, а продукция пользуется хорошим спросом. Примеры: непродуктовый ритейл, стройматериалы, продажа техники, производство.

• Высокомаржинальные — значение более 50%. Это могут быть товары с повышенным спросом, производство нематериальных активов, программ и так далее. Обычно высокомаржинальными компаниями называют IT-сферу и высокие технологии.

Высокая или низкая маржинальность сама по себе не является признаком того, что компания «плоха» или «хороша» для инвестиций. Она отражает лишь текущее положение дел и эффективность работы менеджмента и других важных отделов компании. Полученные значения следует сравнить и проанализировать, прежде чем сделать выводы.

В разных отраслях на маржинальность влияют разные факторы. К ним относятся:

— Сезонность,

— Регулирование со стороны правительства,

— Непредвиденные обстоятельства,

— Внутренние и внешние риски,

— Курс валют,

— Ценообразование материалов и стоимость сырья.

Назвать оптимальные значения маржинальности или рентабельности нельзя, золотых стандартов не существует.

Компании из разных секторов имеют разные переменные расходы. Например, производитель программного обеспечения не платит за содержание завода, дорогостоящие станки или автопарк. Выручка может быть намного выше постоянных расходов, поэтому и валовая маржа будет высокой. С другой стороны, завод по производству кирпичей имеет много постоянных расходов и маржинальность будет низкой. Сравнивать эти две компании по маржинальности не имеет смысла — сопоставлять нужно показатели компаний из одного сектора.

Следить за показателями стоит в динамике по годам или по кварталам. При этом результаты можно усреднить — например, посчитать среднее значение в отрасли и сравнивать с ним.

Если отклонения в динамике весомые, то нужно искать причины. Например, если маржа чистой прибыли сократилась на квартальной основе, а сезонного влияния нет, это могло быть следствием изменения налогообложения, снижения операционной прибыли или снижения валовой маржи — то есть, либо снизились доходы, либо выросла себестоимость. Проанализировав конкретные показатели, можно сделать вывод, окажут ли эти факторы долгосрочное влияние или перед нами разовый негатив.

Главное• Маржа — абсолютная величина. Чтобы сравнивать между собой компании разных размеров, используется относительный показатель, выраженный в процентах, — маржинальность.

• Формулы для расчета рентабельности используют чистую прибыль, а маржинальности — выручку.

• Отрицательные значения рентабельности говорят о наличии убытков. Отрицательная маржинальность сообщает о том, что расходы больше доходов.

Отрицательная маржинальность сообщает о том, что расходы больше доходов.

• Маржинальность и рентабельность помогают оценить эффективность работы компании. Показатели следует изучать в динамике и сравнивать с аналогичными компаниями из одного сектора.

• Если показатели начали снижаться, то инвестор может найти причину неэффективности. Нужно разобрать составные части формулы, учитывая возможные отраслевые риски.

БКС Мир инвестиций

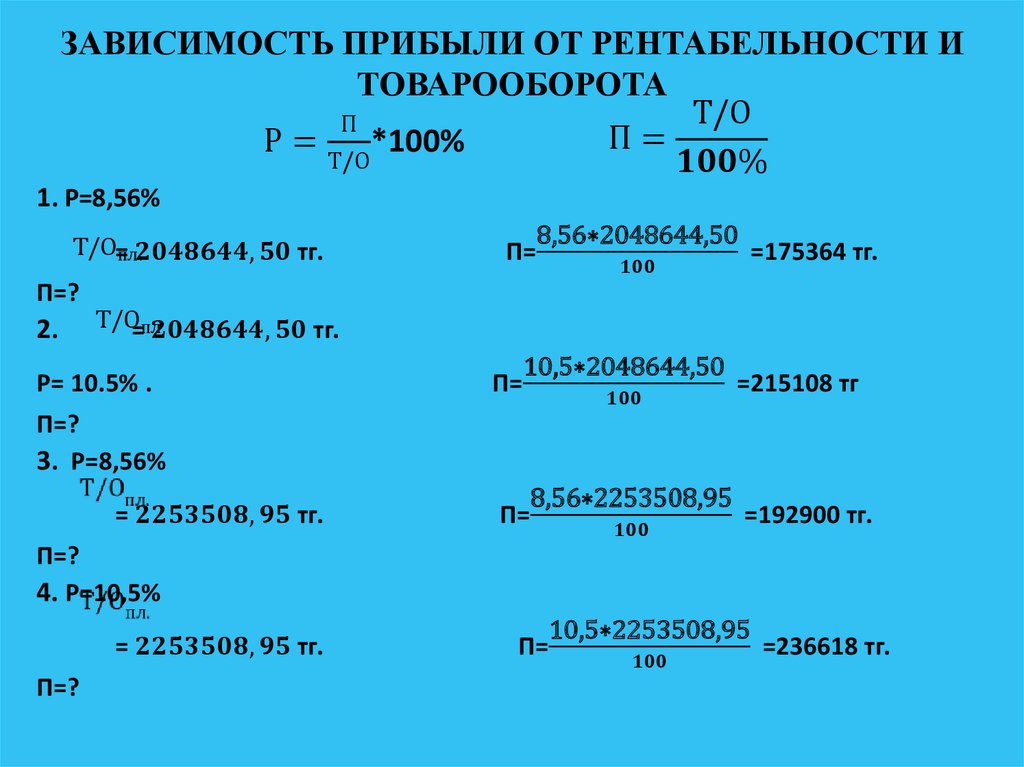

Как рассчитать рентабельность инвестиций в инструменты управления требованиями?

Как рассчитать рентабельность инвестиций в инструменты управления требованиями?

Инструменты управления требованиями (RM) необходимы для разработки продукта, но какова отдача от этих инвестиций? Другими словами, как рассчитать преимущества инструментов управления требованиями, чтобы оправдать затраты? При измерении рентабельности инвестиций следует учитывать ряд факторов, в том числе повышение производительности труда персонала и снижение эксплуатационных расходов. Понимая эти преимущества, вы можете сделать веские доводы в пользу инвестиций в инструменты управления требованиями и улучшения процесса разработки продукта.

Понимая эти преимущества, вы можете сделать веские доводы в пользу инвестиций в инструменты управления требованиями и улучшения процесса разработки продукта.

Что такое ROI?

ROI — это показатель эффективности, используемый для оценки эффективности инвестиций или сравнения эффективности ряда различных инвестиций. ROI пытается измерить «денежный» доход от инвестиций напрямую и обычно выражается в процентах.

Итак, какова рентабельность инвестиций в инструменты управления требованиями?

Окупаемость инвестиций в инструменты управления требованиями может быть выражена как выгода (повышение производительности персонала, снижение эксплуатационных расходов и т. д.), деленная на стоимость инструмента RM. Затем это отношение умножается на 100, чтобы получить процент.

Но чем может помочь расчет рентабельности инвестиций в инструменты управления требованиями?

Инструментам управления требованиями можно приписать ряд преимуществ, в том числе повышение производительности труда персонала и снижение эксплуатационных расходов. Понимая эти преимущества, вы можете сделать веские доводы в пользу инвестирования в инструменты RM и улучшения процесса разработки вашего продукта. При расчете рентабельности инвестиций важно учитывать все потенциальные выгоды от инвестиций, прежде чем принимать решение. Обладая этой информацией, вы сможете принять обоснованное решение о том, подходят ли средства управления требованиями для вашей организации.

Понимая эти преимущества, вы можете сделать веские доводы в пользу инвестирования в инструменты RM и улучшения процесса разработки вашего продукта. При расчете рентабельности инвестиций важно учитывать все потенциальные выгоды от инвестиций, прежде чем принимать решение. Обладая этой информацией, вы сможете принять обоснованное решение о том, подходят ли средства управления требованиями для вашей организации.

Расчет рентабельности инвестиций в инструменты управления требованиями:

ROI — это показатель эффективности, используемый для оценки эффективности инвестиций или сравнения эффективности ряда различных инвестиций. ROI пытается измерить «денежный» доход от инвестиций напрямую и обычно выражается в процентах.

ROI = (Преимущества инструментов RM) / (Стоимость инструментов RM) * 100

Во-первых, вам нужно рассчитать расходы на персонал для каждого проекта. В нашем примере это 2,400,000 30 720,000 долларов США. Затем используйте среднее значение доработок по отрасли как процент от общей стоимости проекта, чтобы рассчитать, сколько доработок будет в вашем проекте. В нашем случае это около 70% (около 504,000 XNUMX долларов США). Общая доработка из-за проблем с требованиями обычно составляет около XNUMX%. В результате затраты на доработку требований из-за неэффективности составляют около XNUMX XNUMX долларов США.

В нашем случае это около 70% (около 504,000 XNUMX долларов США). Общая доработка из-за проблем с требованиями обычно составляет около XNUMX%. В результате затраты на доработку требований из-за неэффективности составляют около XNUMX XNUMX долларов США.

Если мы предположим, что хорошее решение для управления требованиями может сократить затраты на разработку на 10 %, экономия средств составит 50,400 504,000 долларов США (0,1 XNUMX долларов США x XNUMX). Если вы разделите окупаемость инвестиций на расходы (цену покупки программного обеспечения для управления требованиями), несложно вычислить, сколько денег вы сэкономите с течением времени. С другой стороны, инвестиционная стоимость инструмента может различаться в зависимости от модели ценообразования каждого поставщика.

Соображения по расчету ROI для инструментов управления требованиями:

Существует ряд факторов, которые следует учитывать при расчете рентабельности инвестиций в инструменты RM, в том числе:

- Повышение производительности персонала

- Снижение эксплуатационных расходов

- Улучшенная разработка продукта

Понимая эти преимущества, вы можете сделать веские доводы в пользу инвестирования в инструменты RM и улучшения процесса разработки вашего продукта. Окупаемость инвестиций — важный показатель, о котором следует помнить при оценке эффективности инвестиций в средства управления требованиями.

Окупаемость инвестиций — важный показатель, о котором следует помнить при оценке эффективности инвестиций в средства управления требованиями.

Инструменты управления требованиями предлагают ряд преимуществ, которые могут улучшить процесс разработки вашего продукта. Понимая окупаемость этих инвестиций, вы можете обосновать необходимость инвестирования в инструменты RM.

Вывод:

ROI, или окупаемость инвестиций, — это расчет, который помогает вам понять, какую прибыль принесло внедрение средств управления требованиями. Чтобы рассчитать рентабельность инвестиций в RM Tools, вам необходимо знать следующую информацию: стоимость лицензии на ваши инструменты, время, затраченное сотрудниками на использование инструмента, и увеличение дохода, полученного в результате использования RM Tools. Узнайте, сколько часов сэкономили организации, обратившись к Решения Visure в качестве своего решения по управлению требованиями для различных задач, таких как создание матрицы прослеживаемости, планирование тестирования, возможность повторного использования и многое другое.

Что такое маржа валовой прибыли

Маржа валовой прибыли показывает вам, что сделал ваш бизнес после оплаты прямых затрат на ведение бизнеса, которые могут включать труд, материалы и другие прямые производственные затраты.

Это один из трех основных коэффициентов прибыльности, остальные — маржа операционной прибыли и маржа чистой прибыли. Возможно, это самый важный из трех показателей прибыльности, потому что без достаточно высокой валовой прибыли у вас не будет жизнеспособного бизнеса — по крайней мере, ненадолго.

«Если ваша валовая прибыль не достигает точки, при которой ваши доходы покрывают ваши производственные затраты, у вашего бизнеса проблемы», — говорит Шон Бенистон, старший клиентский партнер BDC Advisory Services в Ванкувере, Британская Колумбия.

Как рассчитать валовую прибыль?

Маржа валовой прибыли рассчитывается путем вычитания прямых расходов или себестоимости проданных товаров (COGS) из чистой выручки (валовая выручка за вычетом возвратов, надбавок и скидок). Это число делится на чистую выручку, а затем умножается на 100% для расчета коэффициента валовой прибыли.

Это число делится на чистую выручку, а затем умножается на 100% для расчета коэффициента валовой прибыли.

(Чистая выручка – прямые расходы) Чистая выручка x 100% = Коэффициент маржи валовой прибыли

Пример маржи валовой прибыли

Вот пример коэффициента маржи валовой прибыли, показанный в квартальном отчете о прибылях и убытках ABC Co:

В этом примере чистая выручка ABC составляет 100 000 долларов, а прямые расходы — 35 000 долларов. Когда прямые расходы или COGS вычитаются из чистых доходов, остаток (65 000 долларов США) делится на 100 000 долларов США (0,65), которые затем умножаются на 100%, чтобы получить коэффициент валовой прибыли 65%.

Каков хороший коэффициент валовой прибыли?

На первый взгляд, коэффициент валовой прибыли от 50 до 70% считается нормальным, и он подходит для многих видов бизнеса, таких как розничная торговля, рестораны, производители и другие производители товаров.

Но для других предприятий, таких как финансовые учреждения, юридические фирмы или другие компании сферы услуг, валовая прибыль в размере 50% может считаться низкой.

Юридические фирмы, банки, технологические предприятия и другие компании сферы услуг обычно сообщают о валовой прибыли на уровне выше-9диапазон 0%. Это связано с тем, что фирмы сектора услуг обычно имеют гораздо более низкие производственные затраты, чем компании, производящие товары.

В отличие от фирм сектора услуг, коэффициент валовой прибыли в розничной торговле одеждой может варьироваться от 3 до 13%, в то время как некоторые сети быстрого питания могут достигать валовой прибыли до 40%.

«Валовая прибыль невероятно важна, чтобы все было правильно», — говорит Бенистон, дипломированный бухгалтер и магистр делового администрирования. «Но это относительно. Если я являюсь производителем тяжелого оборудования, было бы бесполезно сравнивать мою валовую прибыль с прибылью розничного предприятия в целях сравнительного анализа».

Почему коэффициент валовой прибыли важен?

Хотя коэффициент валовой прибыли может помочь владельцам бизнеса и профессиональным консультантам оценить финансовое состояние компании, его лучше всего использовать для отслеживания эффективности компании с течением времени или для сравнения предприятий в одной отрасли.

Коэффициент валовой прибыли не только покажет вам, достигает ли ваш бизнес отраслевого эталона, но и может использоваться в качестве цели для превышения среднего показателя по отрасли.

Бенистон сказал, что владельцы бизнеса могут использовать коэффициент валовой прибыли, чтобы «относительно отрасли. Затем установите несколько целей и отслеживайте их с течением времени. Итак, скажем, отраслевой эталон составляет 65%, давайте убедимся, что мы сопоставимы, и если да, постараемся достичь 70%. Ключевым моментом является отслеживание из месяца в месяц, чтобы отслеживать, как вы делаете по сравнению с отраслью и целью, которую вы поставили».

Как анализировать валовую прибыль?

Теоретически, по мере того, как вы увеличиваете свои доходы, стоимость проданных товаров должна расти пропорционально, говорит Бенистон. «Если ваша стоимость проданных товаров растет быстрее, чем растет ваш доход, то у вас проблемы. Когда эти линии тренда сходятся, ваша способность оставаться прибыльной оказывается под угрозой».

Возможно, стоимость проданных вами товаров увеличилась, но ваши цены не выросли, чтобы отразить изменение затрат. Или ваши бизнес-операции менее эффективны, чем ваши конкуренты, что приводит к тому, что ваша себестоимость растет быстрее, чем ваши доходы.

«Если вы отстаете от своей отрасли, убедитесь, что — если это не объясняется неконтролируемыми событиями — вы занимаетесь самоанализом и задаетесь вопросом: «Как мы можем добиться большего?» Коэффициент валовой прибыли действительно фокусируется на вашей стратегии ценообразования. и ваша операционная эффективность», — говорит Бенистон.

Факторы, влияющие на операционную эффективность, включают затраты на оплату труда, материалы и другие переменные производственные затраты.

Как увеличить размер валовой прибыли?

Повышение цен

Повышение цен — очевидное решение, но не всегда лучшая стратегия, особенно в низкорентабельном бизнесе или конкурентных отраслях, таких как розничная торговля, общественное питание или складирование. «Когда у вас небольшая маржа, у вас меньше права на ошибку», — говорит Бенистон.

«Когда у вас небольшая маржа, у вас меньше права на ошибку», — говорит Бенистон.

«Если ваши производственные затраты выросли, например, из-за того, что стоимость перевозки или цены на сырье выросли, вы можете сделать одно из двух: во-первых, вы должны поднять цены. Или, во-вторых, вам нужно обуздать свои операционные системы, чтобы снизить себестоимость продаж».

Повысить эффективность

Если вы не можете переложить эти более высокие затраты на потребителей, вам, возможно, придется искать пути повышения эффективности своей деятельности за счет снижения затрат на рабочую силу или инвестиций в заводы и оборудование, или и того, и другого.

«Если я производитель алюминиевых банок, я не могу контролировать стоимость алюминия. Поэтому, когда я вижу колебания цен, мне приходится перекладывать расходы на моих потребителей. На самом деле вы мало что можете сделать, если только не найдете возможности автоматизации или оборудования, которые могут заменить ваши прямые трудовые или производственные затраты».

Маржа валовой прибыли и стартапы

Стартапы обычно имеют более низкую маржу валовой прибыли, потому что их операции могут не иметь той эффективности, которую более зрелые компании развили на протяжении многих лет.

С другой стороны, некоторые стартапы, особенно индивидуальные предприниматели, могут иметь валовую прибыль выше средней, поскольку владельцы не получают полной оплаты за свой труд, фактически субсидируя свой бизнес.

«Часто предприниматели не ценят свое время и не учитывают его в своей валовой прибыли», — говорит Бенистон.

Но даже если они не платят сами себе, начинающие предприниматели должны отчитываться за свое рабочее время, хотя бы для того, чтобы представить более точную картину своей валовой прибыли.

Каковы пределы коэффициента валовой прибыли?

Конечно, коэффициент валовой прибыли имеет свои ограничения с точки зрения того, что он может сказать вам об эффективности, прибыльности и долгосрочной жизнеспособности вашего бизнеса.

Другие показатели прибыльности, такие как маржа операционной прибыли и маржа чистой прибыли, расскажут вам больше об эффективности и прибыльности вашего бизнеса после учета постоянных или накладных расходов, износа и амортизации, а также процентных расходов и налогов.

Процент валовой прибыли — формула, расчет, примеры

Процент валовой прибыли — это формула, используемая руководством, инвесторами и финансовыми аналитиками для определения экономического состояния и прибыльности компании после учета себестоимости продаж. Его можно рассчитать, разделив валовую прибыль компании на чистый объем продаж.

Процент валовой прибыли — это мера прибыльности, которая рассчитывает, какая часть каждого доллара дохода остается после выплаты себестоимости проданных товаров (COGS). Другими словами, он измеряет эффективность компании, использующей свои производственные затраты, такие как сырье и рабочая сила, для производства и продажи своей продукции с прибылью.

Можно рассматривать как процент продаж, который превышает прямые затраты, связанные с производством продукта. Эти прямые затратыПрямые затратыПрямые затраты относятся к затратам на операционную основную деятельность — производственные затраты, стоимость сырья и заработная плата, выплачиваемая производственному персоналу. Такие затраты могут быть определены путем определения расходов на объекты затрат. Подробнее или COGSCOGSСебестоимость проданных товаров (COGS) представляет собой совокупную сумму прямых затрат, понесенных в связи с проданными товарами или услугами, включая прямые расходы, такие как сырье, прямые затраты на рабочую силу и прочие прямые расходы. Однако он исключает все косвенные расходы, понесенные компанией.

перевод в основном состоит из сырья и прямого труда. Таким образом, формула расчета процента валовой прибыли Формула процента прибыли Формула процента прибыли рассчитывает финансовые выгоды, оставшиеся у организации после того, как она оплатила все расходы.

Содержание

- Каков процент валовой прибыли?

- Валовая прибыль Формула

- Шаги по определению процента валовой прибыли

- Процент валовой прибыли

- Пример № 1

- Пример 2

- Использование

- Процент валовой прибыли

- . РЕЗЮМЬ

ART ART ART - и используйте

- Процент валовой прибыли

- .

Формула маржи валовой прибыли

Формула процента валовой прибыли представлена в виде:

Формула процента валовой прибыли = Валовая прибыль / Общий объем продаж * 100% быть гиперссылкой

Например:

Источник: Процент валовой прибыли (wallstreetmojo.com)Можно расширить его как,

Формула процента валовой прибыли = (Общий объем продаж — Стоимость проданных товаров) / Общий объем продаж * 100%

После покрытия стоимости проданных товаров оставшиеся деньги используются для обслуживания других операционных расходов, таких как расходы на продажу/комиссию, общие и административные расходы.

производство или продажа товаров или услуг, но они необходимы для бесперебойного функционирования бизнес-операций, таких как информационные технологии, финансы и бухгалтерский учет.Подробнее, исследования и разработки, расходы на маркетинг и процентные расходы, которые указаны ниже в доходе. утверждение. Чем он выше, тем лучше для компании окупить операционные расходы бизнеса.

производство или продажа товаров или услуг, но они необходимы для бесперебойного функционирования бизнес-операций, таких как информационные технологии, финансы и бухгалтерский учет.Подробнее, исследования и разработки, расходы на маркетинг и процентные расходы, которые указаны ниже в доходе. утверждение. Чем он выше, тем лучше для компании окупить операционные расходы бизнеса.Шаги для определения процента валовой прибыли

Можно выполнить расчет формулы процента валовой прибыли, используя следующие шаги: –

- Во-первых, обратите внимание на общий объем продаж компании, который легко доступен как строка в отчете о прибылях и убытках. .

- Затем соберите стоимость проданных товаров непосредственно из отчета о прибылях и убытках или рассчитайте себестоимость проданных товаров путем добавления прямых производственных затрат, таких как сырье, заработная плата и т. д.

- Валовая прибыль рассчитывается путем вычета стоимости проданных товаров из общего объема продаж.

Валовая прибыль = Общий объем продаж – себестоимость себестоимости - Наконец, он рассчитывается путем деления валовой прибыли на общий объем продаж, как показано ниже. Выражается в процентах, как следует из названия.

Формула процента валовой прибыли = (Общий объем продаж – Себестоимость проданных товаров) / Общий объем продаж * 100%

Процент валовой прибыли Примеры

Давайте разберемся с концепцией на простом примере, чтобы лучше понять ее.

Пример №1

Рассмотрим пример XYZ Ltd. для расчета валовой прибыли. Компания XYZ Ltd. занимается производством роликовых коньков по индивидуальному заказу как для профессиональных, так и для любителей фигурного катания. В конце финансового года XYZ Ltd. заработала 150 000 долларов США от общего объема чистых продаж и последующих расходов.

В соответствии с вопросом, на основе приведенной ниже информации, мы рассчитаем процент валовой прибыли для XYZ Ltd.

Сначала мы будем использовать приведенные выше данные для расчета себестоимости проданных товаров (COGS).

- Себестоимость = Заработная плата + Расходы на сырье + Аренда фабрики

- = 50 000 долларов США + 25 000 долларов США + 5 000 долларов США

Стоимость проданных товаров = 80 000 долларов США .

[При расчете себестоимости реализованных товаров учитываются только те затраты, которые могут быть непосредственно отнесены на производство]

Теперь рассчитаем валовую прибыль, используя приведенные данные:

- Валовая прибыль = Общий объем продаж – Себестоимость продаж

- = 150 000 – 80 000 долл.

Валовая прибыль = 70 000 долл. процент прибыли для XYZ Ltd. будет: –

- Формула процента валовой прибыли = Валовая прибыль / Общий объем продаж * 100%

- = 70 000 долл. США / 150 000 долл. США * 100 %

Процент валовой прибыли XYZ Ltd. за год составляет следующим образом: –

Процент валовой прибыли XYZ Ltd.

за год составил 46,67%. Пример 2

Возьмем пример Apple Inc. Для расчета процента валовой прибыли за финансовый год Финансовый год Финансовый год (FY) называется периодом продолжительностью двенадцать месяцев и используется для составления бюджета, ведения бухгалтерского учета. и вся другая финансовая отчетность по отраслям. Некоторые из наиболее часто используемых финансовых годов предприятиями по всему миру: с 1 января по 31 декабря, с 1 апреля по 31 марта, с 1 июля по 30 июня и с 1 октября по 30 сентября. Подробнее 2016, 2017 и 2018.

В соответствии с годовыми отчетамиГодовые отчетыГодовой отчет — это документ, который корпорация публикует для своих внутренних и внешних заинтересованных сторон, чтобы описать результаты деятельности компании, финансовую информацию и раскрытие информации, связанной с ее деятельностью. Со временем эти отчеты стали законодательными и нормативными требованиями. Подробнее, доступна следующая информация: –

На основе приведенной ниже информации мы рассчитаем Apple Inc.

за 2016, 2017 и 2018 годы.Используя приведенную выше информацию данные, мы сначала рассчитаем валовую прибыльРассчитать Формула валовой прибылиВаловая прибыль рассчитывается путем вычитания стоимости проданных товаров из чистых продаж, где Чистые продажи рассчитываются путем вычитания всех возвратов продаж, скидок и надбавок из валовых продаж и себестоимости. Объем проданных товаров (COGS) рассчитывается путем вычитания конечного запаса из суммы начального запаса и покупок, сделанных в течение периода. Подробнее об Apple Inc. за 2016 год,

- Валовая прибыль за 2016 г. = Чистая выручка (2016 г.) – Себестоимость продаж Себестоимость продажЗатраты, непосредственно связанные с производством товаров, которые продаются в фирме или организации, называются себестоимостью продаж.Подробнее (2016 г.) )

- = $215,639 – $131,376

- Gross Profit for 2016 = $84,263

- Gross Profit for 2017 = $229,234 – $141,048

- Gross Profit For 2017= $88,186

- Gross Profit for 2018 = $265, 595 – $163 756

Валовая прибыль за 2018 год = $101 839

Теперь мы рассчитаем процент валовой прибыли Apple Inc.

за 2016 год. 2016) * 100% - = 84 263 долл. США / 215 639 долл. США * 100%

производство или продажа товаров или услуг, но они необходимы для бесперебойного функционирования бизнес-операций, таких как информационные технологии, финансы и бухгалтерский учет.Подробнее, исследования и разработки, расходы на маркетинг и процентные расходы, которые указаны ниже в доходе. утверждение. Чем он выше, тем лучше для компании окупить операционные расходы бизнеса.

производство или продажа товаров или услуг, но они необходимы для бесперебойного функционирования бизнес-операций, таких как информационные технологии, финансы и бухгалтерский учет.Подробнее, исследования и разработки, расходы на маркетинг и процентные расходы, которые указаны ниже в доходе. утверждение. Чем он выше, тем лучше для компании окупить операционные расходы бизнеса.

за год составил 46,67%.

за год составил 46,67%.  за 2016, 2017 и 2018 годы.

за 2016, 2017 и 2018 годы. за 2016 год. 2016) * 100%

за 2016 год. 2016) * 100%Процент валовой прибыли за 2016 г. = 39,08% .

Следовательно, расчет процента валовой прибыли Apple Inc. за 2017 год будет: –

- Процент валовой прибыли за 2017 год = 88 186 долл. США / 229 234 долл. США * 100%

Процент валовой прибыли за 2017 год = 38,47% .

Таким образом, расчет процента валовой прибыли Apple Inc. за 2018 год будет следующим: –

- Процент валовой прибыли за 2018 год = 101 839 долл. США / 265 595 долл. США * 100 %

Процент валовой прибыли за 2018 г.

Таким образом, расчет процента валовой прибыли Apple Inc. за 2016, 2017 и 2018 годы составил 390,08%, 38,47% и 38,34% соответственно.

Актуальность и использование

- Понимание очень важно для инвестора, поскольку оно показывает, насколько прибыльна основная деятельность компании без учета косвенных затрат. Косвенные затраты — это затраты, которые нельзя напрямую отнести к производству. Это необходимые расходы, которые могут быть фиксированными или переменными по своему характеру, например, офисные расходы, административные расходы, расходы на стимулирование сбыта и т. д. Подробнее. Аналитик может использовать этот коэффициент для сравнения операционной эффективности компании с другими игроками в той же отрасли и секторе, особенно в качестве показателя оценки. Также компании используют этот коэффициент для обозначения финансовой выгоды и жизнеспособности того или иного продукта или услуги.

- Любые деньги, оставшиеся после покрытия стоимости проданных товаров, используются для погашения прочих операционных расходов. Чем он выше, тем больше компания экономит на каждом долларе продаж, чтобы покрыть свои дополнительные операционные расходы и деловые обязательства.

- Предположим, что компания может поддерживать более высокую валовую прибыль, чем большинство ее конкурентов. В этом случае у него более эффективные процессы и более эффективные операции, что делает его безопасным долгосрочным вложением. Срочные инвестицииДолгосрочные инвестиции — это финансовые инструменты, такие как акции, облигации, денежные средства или активы в сфере недвижимости, которые компания намерена удерживать более 365 лет. дней, чтобы максимизировать прибыль, и отражаются в активах баланса под заголовком внеоборотные активы. подробнее.

- С другой стороны, если компания не может получить адекватный процент валовой прибыли, такой компании может быть трудно оплачивать свои операционные расходы. не включают расходы, непосредственно связанные с производством продукции или оказанием услуг. Поэтому они легко доступны в отчете о прибылях и убытках и помогают определить чистую прибыль. Подробнее. Таким образом, процент валовой прибыли компании должен быть стабильным до тех пор, пока в бизнес-модель не будут внесены серьезные изменения.

Косвенные затраты — это затраты, которые нельзя напрямую отнести к производству. Это необходимые расходы, которые могут быть фиксированными или переменными по своему характеру, например, офисные расходы, административные расходы, расходы на стимулирование сбыта и т. д. Подробнее. Аналитик может использовать этот коэффициент для сравнения операционной эффективности компании с другими игроками в той же отрасли и секторе, особенно в качестве показателя оценки. Также компании используют этот коэффициент для обозначения финансовой выгоды и жизнеспособности того или иного продукта или услуги.

Косвенные затраты — это затраты, которые нельзя напрямую отнести к производству. Это необходимые расходы, которые могут быть фиксированными или переменными по своему характеру, например, офисные расходы, административные расходы, расходы на стимулирование сбыта и т. д. Подробнее. Аналитик может использовать этот коэффициент для сравнения операционной эффективности компании с другими игроками в той же отрасли и секторе, особенно в качестве показателя оценки. Также компании используют этот коэффициент для обозначения финансовой выгоды и жизнеспособности того или иного продукта или услуги. Срочные инвестицииДолгосрочные инвестиции — это финансовые инструменты, такие как акции, облигации, денежные средства или активы в сфере недвижимости, которые компания намерена удерживать более 365 лет. дней, чтобы максимизировать прибыль, и отражаются в активах баланса под заголовком внеоборотные активы. подробнее.

Срочные инвестицииДолгосрочные инвестиции — это финансовые инструменты, такие как акции, облигации, денежные средства или активы в сфере недвижимости, которые компания намерена удерживать более 365 лет. дней, чтобы максимизировать прибыль, и отражаются в активах баланса под заголовком внеоборотные активы. подробнее.Процент валовой прибыли Видео

Рекомендуемые статьи

Эта статья представляет собой руководство по проценту валовой прибыли и его определению.

Об авторе