Рентабельность значение: Рентабельность: что это, формулы рентабельности

Рентабельность в консалтинге и профессиональных услугах: простая финансовая модель

Дисклеймер

Любая финансовая модель — компромисс между точностью расчета и простотой. Описанная в этой статье финансовая модель и подход к её построению не претендует на полноту и высокую точность, а носит оценочный, упрощенный характер.

Введение

На примере небольшой компании-разработчика ПО под названием СмартСофт построим упрощенную финансовую модель и определим основные параметры, влияющие на рентабельность бизнеса.

Компания СмартСофт — выдуманная, все совпадения случайны.

Непосредственно проектами в СмартСофт занимается 10 человек. Это руководители проектов, разработчики, аналитики и тестировщики. Еще есть бухгалтер, юрист, офис менеджер и генеральный директор.

Компания снимает офис в бизнес-центре класса «А», располагает бюджетом на рекламу и маркетинг.

Цель модели — определить, сколько СмартСофт должна зарабатывать на проектах, чтобы обеспечить заданный уровень операционной рентабельности.

По ссылке можно скачать Excel-таблицу, подставить в неё параметры и получить показатели для вашей организации.

Особенности бизнеса профессиональных услуг

В консалтинговых компаниях, а если шире — в Professional Services, как правило, практикуется проектный подход к работе с клиентами. Проведение аудита и подготовка отчетности по МСФО, проектирование нового здания, вывод на рынок нового продукта, разработка информационной системы — всё это примеры проектов из сферы Professional Services. Можно сказать, что проекты в Professional Services нацелены на создание интеллектуального продукта или услуги.

Вторая особенность Professional Services — проекты реализуются за счет времени, знаний, компетенций и опыта сотрудников. Проект разработки и внедрения управленческой отчетности не требует закупки материалов, организации логистики и аренды складских помещений, но требует времени и интеллектуальных усилий аудиторов, аналитиков, финансовых консультантов и других участников команды.

Время сотрудников в Professional services — основной производственный ресурс. Этот ресурс ограниченный — сотрудники при всём желании не могут работать больше 24 часов в сутки. Кроме того, этот ресурс не бесплатный — как минимум, за время сотрудники получают зарплату.

На верхнем уровне абстракции, для собственника, бизнес консалтинговой компании выглядит так: компания «закупает» время у сотрудников, а затем продает клиентам в составе проектов. При этом выручка от продажи должна покрывать затраты на «закупку» времени, на накладные и административные расходы, и оставлять собственнику хотя бы минимальную прибыль.

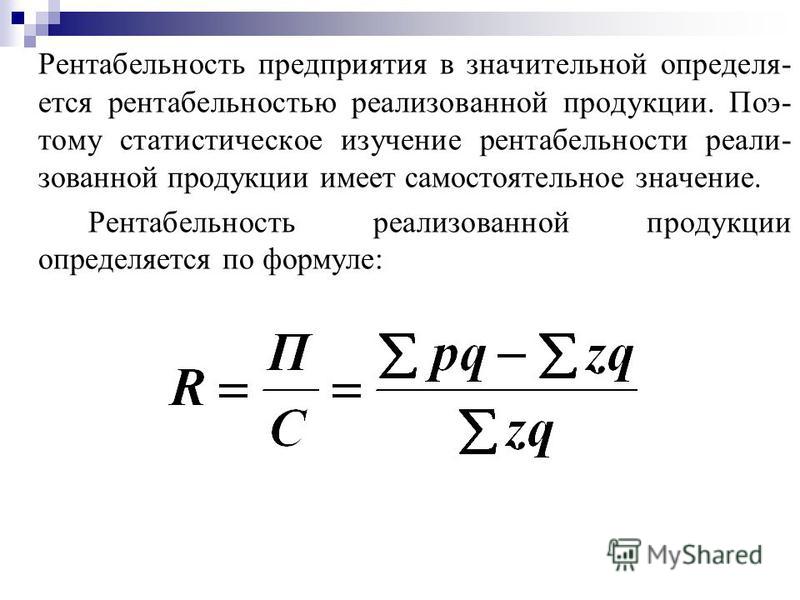

Рентабельность бизнеса в Professional Services зависит от рентабельности каждого отдельного проекта.

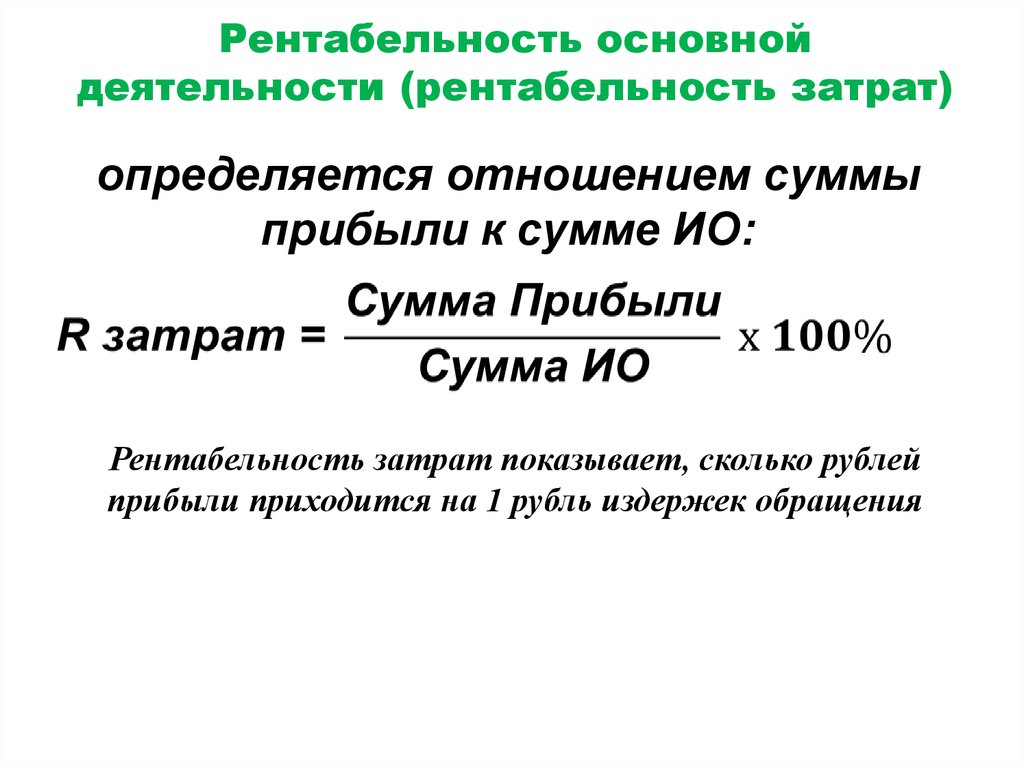

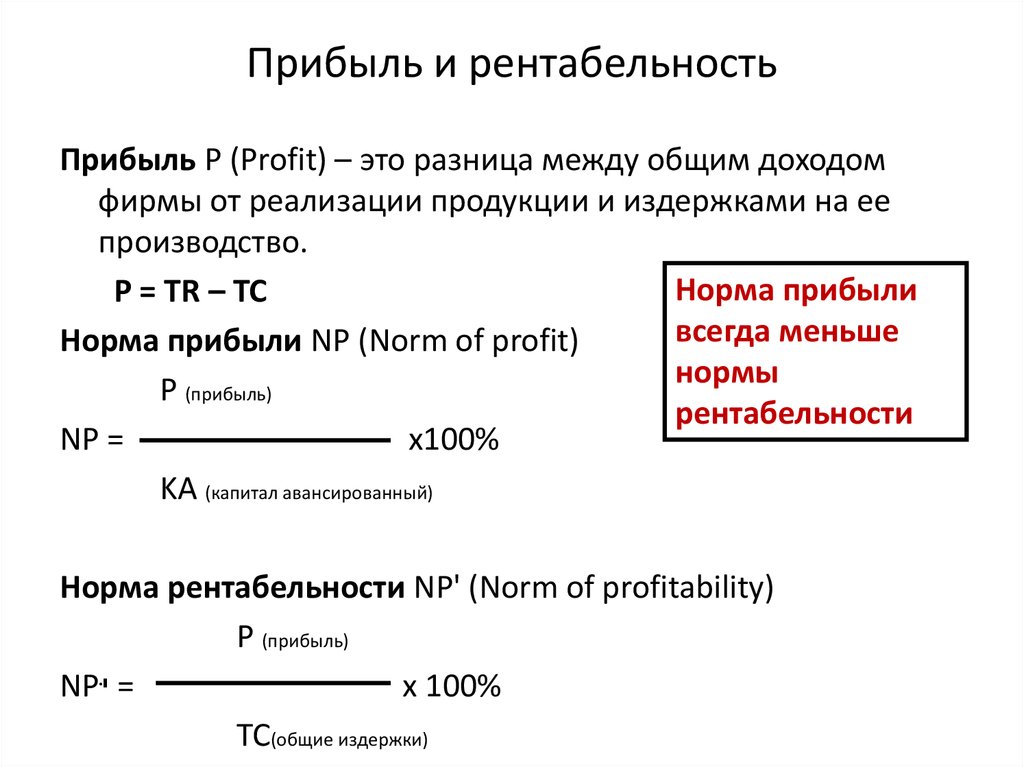

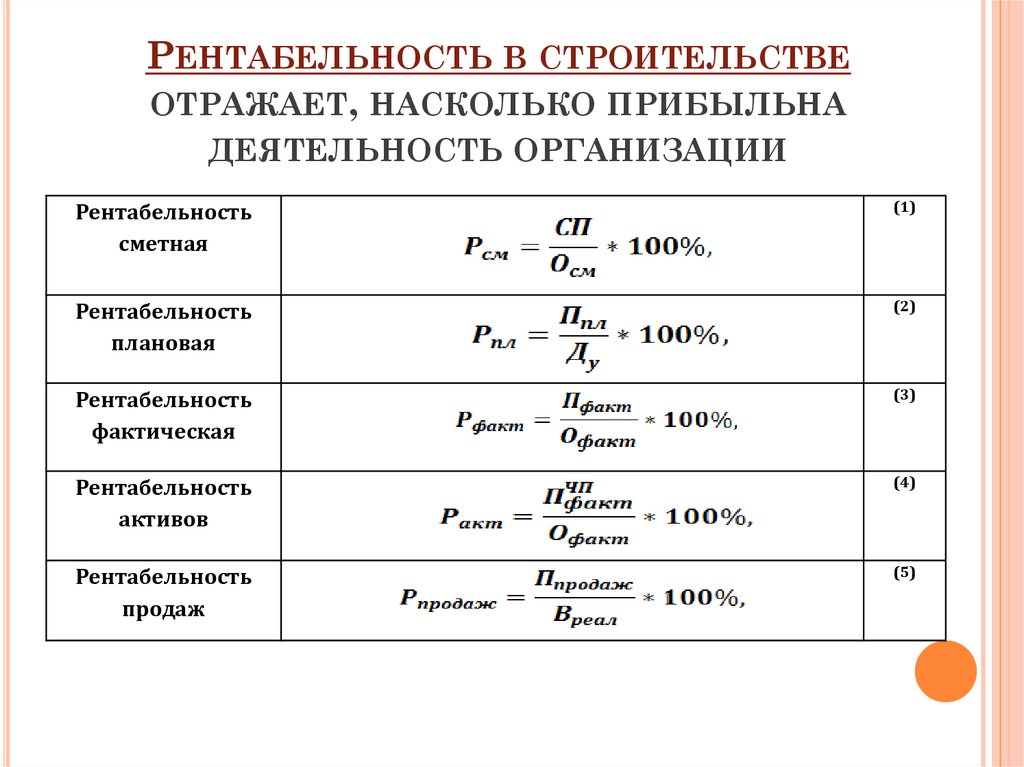

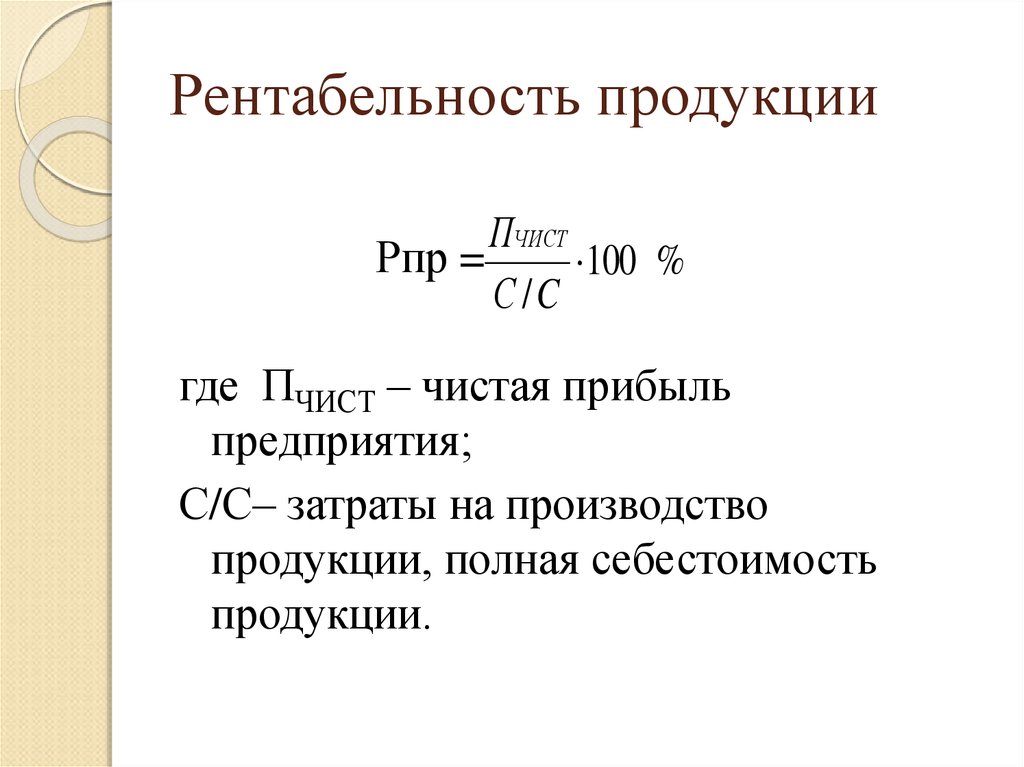

Рентабельность

Рентабельность бизнеса определяется простой формулой:

Рентабельность = Прибыль / Выручка

Прибыль, в свою очередь, это выручка за вычетом затрат:

Рентабельность = (Выручка — Затраты) / Выручка

В рамках модели будем считать, что выручку компания получает только от реализации проектов.

Затраты можно разделить на две категории: прямые и косвенные.

Прямые затраты — те, что можно непосредственно отнести к какому-либо проекту. Например, если в рамках проекта привлекаются подрядчики, то оплата их работ будет относиться к прямым затратам.

Как правило, в Professional Services, основная статья прямых затрат — себестоимость труда сотрудников, вовлеченных в проект. С некоторой долей натяжки можно сказать, что это те самые затраты на «закупку» времени сотрудников. Так как себестоимость — основная статья прямых затрат, выделим её отдельно, а все остальные прямые затраты отнесем к категории «Прочие прямые затраты»:

Прямые затраты = Себестоимость труда + Прочие прямые затраты

Косвенные затраты — те, что нельзя в явном виде отнести к какому-либо проекту. Например, аренда офиса или оплата труда бэк-офисных подразделений (бухгалтерии, юридической службы и т. д.). Косвенные затраты делятся на Административные и Накладные.

Косвенные затраты = Административные затраты + Накладные затраты

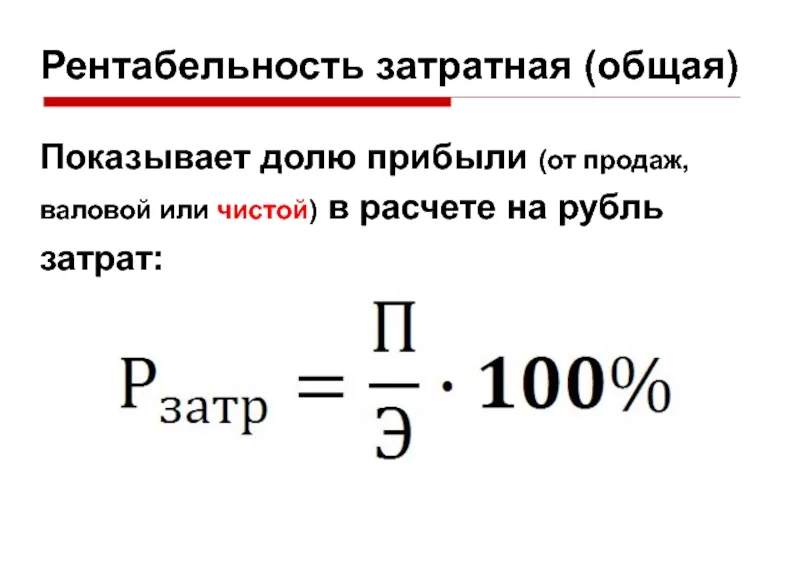

В зависимости от того, какие затраты учитываются при расчете, выделяют валовую и операционную рентабельность:

Валовая рентабельность = Валовая прибыль / Выручка

= (Выручка — Прямые затраты) / Выручка

= (Выручка — Себестоимость труда — Прочие прямые затраты) / Выручка

Операционная рентабельность = Прибыль / Выручка

= (Валовая прибыль — Косвенные затраты) / Выручка

= ( Выручка — Себестоимость труда — Прочие прямые затраты — Накладные затраты — Административные затраты) / Выручка

Таким образом, валовая рентабельность показывает эффективность реализации проектов, а операционная рентабельность — эффективность бизнеса в целом.

Утилизация

Утилизация — ключевой показатель эффективности использования времени сотрудников в Professional Services. Утилизация (от английского «utilization» — применение, полезное использование) показывает, какую долю времени сотрудник тратит на оплачиваемые проекты.

Другими словами, утилизация показывает, какую долю «закупленного» у сотрудника времени компании удалось продать клиенту.

Утилизировать на коммерческих проектах всё время сотрудников невозможно. Как минимум потому, что сотрудники уходят в ежегодные отпуска. Кроме того, время может тратиться на обучение и наставничество, пресейлы, внутренние проекты и организационные мероприятия. Подобные активности не оплачиваются клиентами, а значит снижают утилизацию.

Себестоимость неутилизированного времени — накладные затраты компании. В связи с этим компания объективно заинтересована в том, чтобы утилизация сотрудников была максимальна.

С другой стороны, у сотрудников должно оставаться время на развитие и организацию собственной работы. Постоянная работа с утилизацией близкой к 100% приводит к быстрому выгоранию.

Для определения целевых значений утилизации рекомендуется выделять категории квалификации (грейды) и для каждого грейда устанавливать свое целевое значение:

| Грейд | Целевая утилизация | Комментарий |

|---|---|---|

| 1 — стажер | 40% | Большую часть времени сотрудник тратит на обучение |

| 2 — младший специалист | 80% | Максимум времени тратит на проекты |

| 3 — специалист | 85% | Максимум времени тратит на проекты |

| 4 — старший специалист | 75% | Тратит часть времени на наставничество, развитие внутренних технологий и пресейлы |

| 5 — руководитель команды | 60% | Часть времени тратит на наставничество, пресейлы и организационные задачи |

Предположим, что все сотрудники «СмартСофт», вовлеченные в проекты, работают по стандартному графику: 40 часов в неделю (5 рабочих дней по 8 часов и 2 выходных). В каждом отдельном месяце разное количество рабочих дней и, соответственно, рабочих часов, но в среднем каждый рабочий месяц при 40-часовой рабочей неделе содержит 164 рабочих часа.

В каждом отдельном месяце разное количество рабочих дней и, соответственно, рабочих часов, но в среднем каждый рабочий месяц при 40-часовой рабочей неделе содержит 164 рабочих часа.

Запланируем утилизацию по сотрудникам «СмартСофт» и рассчитаем среднее количество утилизируемых и неутилизируемых часов в месяц по каждому специалисту:

| Роль | Грейд | Плановая утилизация | Утилизируемые часы (в месяц) | Неутилизируемые часы (в месяц) |

|---|---|---|---|---|

| Руководитель проекта | G5-руководитель команды | 60% | 98 | 66 |

| Руководитель проекта | G3-специалист | 85% | 139 | 25 |

| Разработчик | G5-руководитель команды | 60% | 98 | 66 |

| Разработчик | G3-специалист | 85% | 139 | 25 |

| Разработчик | G2-младший специалист | 80% | 131 | 33 |

Себестоимость

Себестоимость проекта определяется объемом вложенных в проект трудовых ресурсов. Если сотрудник принимает участие одновременно в нескольких проектах, возникает задача определения доли времени, затраченной на каждый из проектов. Эту долю времени можно оценивать экспертно, но более точные результаты дает налаженный процесс учета рабочего времени.

Если сотрудник принимает участие одновременно в нескольких проектах, возникает задача определения доли времени, затраченной на каждый из проектов. Эту долю времени можно оценивать экспертно, но более точные результаты дает налаженный процесс учета рабочего времени.

Как правило, учет рабочего времени ведется в часах. По итогам месяца компания получает представление о том, какой объем часов был затрачен сотрудниками на те или иные проекты.

Для того, чтобы рассчитать себестоимость проекта, нужно умножить количество часов, затраченных сотрудником на проект, на ставку себестоимости часа работы сотрудника.

Ставка себестоимости показывает, сколько стоит один час работы этого сотрудника для компании. Пользуясь введенной ранее аналогией, это ставка, по которой компания «закупает» каждый час сотрудника.

В нашей модели в расчет ставки себестоимости часа будем включать только прямые затраты на сотрудника (ФОТ и связанные с ним отчисления, дополнительные выплаты). Рассчитывать будем усредненную управленческую ставку.

Например, Руководитель проектов 5-го грейда в СмартСофт имеет ежемесячный оклад 273 420 ₽ с учетом всех отчислений. Раз в год он получает премию 546 840 ₽ (тоже с учетом всех отчислений). Тогда:

Полная сумма затрат на сотрудника в месяц = 273 420 + 546 840 / 12 = 318 990 ₽

Ставка себестоимости = 318 990 / 168 = 1945 ₽ в час.

Рассчитаем ставки себестоимости для всех сотрудников СмартСофт:

| Роль | Грейд | Полная сумма затрат на сотрудника, ₽ в мес. | Ставка себестоимости, ₽ в час |

|---|---|---|---|

| Руководитель проекта | G5-руководитель команды | 318 990 | 1 945 |

| Руководитель проекта | G3-специалист | 221 340 | 1 350 |

| Разработчик | G5-руководитель команды | 349 370 | 2 130 |

| Разработчик | G3-специалист | 208 320 | 1 270 |

| Разработчик | G2-младший специалист | 156 240 | 953 |

| Разработчик | G1-стажер | 110 670 | 675 |

| Аналитик | G4-старший специалист | 182 280 | 1 111 |

| Аналитик | G1-стажер | 84 630 | 516 |

| Тестировщик | G3-специалист | 104 160 | 635 |

| Тестировщик | G1-стажер | 71 610 | 437 |

Полная сумма ежемесячных затрат включат в себя оклад и среднемесячную премию сотрудников с учетом НДФЛ и все связанные с этими выплатами отчисления.

Целевая операционная рентабельность

Целевая операционная рентабельность — параметр модели, от которого будем отталкиваться в дальнейших расчетах. Целевую операционную рентабельность, как правило, определяют собственники или топ-менеджеры. Определяя целевую операционную рентабельность, мы фиксируем, какая отдача ожидается от средств, затраченных на ведение бизнеса.

Пусть целевая операционная рентабельность СмартСофт составит 15%.

Это значение нам понадобится далее, запомним его:

15 % Целевая операционная рентабельность

Административные затраты

Административные затраты могут отличаться от месяца к месяцу. Например, СмартСофт может платить за аренду офиса не ежемесячно, а раз в квартал. Для расчетов в рамках модели оценим усредненные ежемесячные административные затраты:

| Статья | Средние затраты в месяц, ₽ | Комментарий |

|---|---|---|

| Аренда офиса | 150 000 | |

| Оборудование | 70 000 | Ноутбуки, расходники и прочее |

| Управление офисом | 25 000 | Уборка, вода, кофе, печенье |

| Маркетинг и реклама | 400 000 | |

| Прочее | 50 000 | Непредвиденные расходы, мелкие расходы |

Добавим к административным затратам расходы на ФОТ сотрудников бэк-офиса. Например, зарплата генерального директора с учетом всех налогов и отчислений составляет 390 600 ₽ в месяц. Дополнительно, раз в год Генеральный директор получает бонус в размере 781 200 ₽ В таком случае среднемесячные затраты на ФОТ генерального директора составят:

Например, зарплата генерального директора с учетом всех налогов и отчислений составляет 390 600 ₽ в месяц. Дополнительно, раз в год Генеральный директор получает бонус в размере 781 200 ₽ В таком случае среднемесячные затраты на ФОТ генерального директора составят:

390 600 + 781 200 / 12 = 455 700 ₽

| Сотрудник | Средние затраты в месяц, ₽ | Комментарий |

|---|---|---|

| Генеральный директор | 620 000 | |

| Бухгалтерия | 208 320 | Один штатный бухгалтера |

| Юрист | 195 300 | Один штатный юрист |

| Офис-менеджер | 123 690 | Один офис-менеджер |

Общая сумма административных затрат СмартСофт составит: 1 678 010 ₽

Это значение нам понадобится далее, запомним его:

1 678 010 ₽/мес. Административные затраты

Накладные затраты

Оценим средние ежемесячные накладные затраты.

Для упрощения модели будем считать, что накладные затраты определяются только неутилизированными часами.

Рассмотрим на примере Аналитика-стажера из «СмартСофт». Ранее мы определили его целевую утилизацию — 40%. Значит в месяц в среднем у него 98 неутилизированных часов. Это может быть обучение, внутренние задачи, внутренние проекты и тому подобное.

Себестоимость этих неутилизированных часов отнесем на накладные расходы. Расчет достаточно простой: количество неутилизируемых часов умножим на ранее определенную ставку себестоимости этого сотрудника:

98 * 516 = 50 568 ₽ в месяц.

Выполним аналогичный расчет для всех сотрудников:

| Роль | Грейд | Плановая утилизация, % | Неутил. часы (в мес.) | Ставка себ., ₽ в час | Себ. неутил. часов, ₽ в мес. |

|---|---|---|---|---|---|

| Руководитель проекта | G5-руководитель команды | 60% | 66 | 1 945 | 128 374 |

| Руководитель проекта | G3-специалист | 85% | 25 | 1 350 | 33 741 |

| Разработчик | G5-руководитель команды | 60% | 66 | 2 130 | 140 600 |

| Разработчик | G3-специалист | 85% | 25 | 1 270 | 31 756 |

| Разработчик | G2-младший специалист | 80% | 33 | 953 | 31 439 |

| Разработчик | G1-стажер | 40% | 98 | 675 | 66 132 |

| Аналитик | G4-старший специалист | 75% | 41 | 1 111 | 45 570 |

| Аналитик | G1-стажер | 40% | 98 | 516 | 50 572 |

| Тестировщик | G3-специалист | 85% | 25 | 635 | 15 878 |

| Тестировщик | G1-стажер | 40% | 98 | 437 | 42 791 |

Таким образом, общая себестоимость неутилизируемых часов в месяц составит 586 869 ₽ Эту сумму отнесем к накладным ежемесячным затратам.

Это значение нам понадобится далее, запомним его:

586 869 ₽/мес. Накладные затраты

Себестоимость труда по проектам

Ранее мы определили целевую утилизацию для каждого сотрудника. Напомним, что утилизированные часы — это часы, затраченные сотрудниками на оплачиваемые проекты. А так как мы знаем целевой объем часов, ежемесячно затрачиваемых сотрудниками на коммерческие проекты, и знаем ставки себестоимости сотрудников, мы можем рассчитать усредненные ежемесячные прямые затраты на проекты по статье «Себестоимость труда»:

| Роль | Грейд | Плановая утилизация, % | Утил. часы (в мес.) | Ставка себ., ₽ в час | Себ. утил. часов, ₽ в мес. |

|---|---|---|---|---|---|

| Руководитель проекта | G5-руководитель команды | 60% | 98 | 1 945 | 190 610 |

| Руководитель проекта | G3-специалист | 85% | 139 | 1 350 | 187 650 |

| Разработчик | G5-руководитель команды | 60% | 98 | 2 130 | 208 740 |

| Разработчик | G3-специалист | 85% | 139 | 1 270 | 176 530 |

| Разработчик | G2-младший специалист | 80% | 131 | 953 | 124 843 |

| Разработчик | G1-стажер | 40% | 66 | 675 | 44 550 |

| Аналитик | G4-старший специалист | 75% | 123 | 1 111 | 136 653 |

| Аналитик | G1-стажер | 40% | 66 | 516 | 34 056 |

| Тестировщик | G3-специалист | 85% | 139 | 635 | 88 265 |

| Тестировщик | G1-стажер | 40% | 66 | 437 | 28 842 |

Просуммировав значения, получим общую целевую ежемесячную себестоимость всех проектов при заданном уровне утилизации сотрудников: 1 220 739 ₽/мес.

Это значение нам понадобится далее, запомним его:

1 220 739 ₽/мес. Себестоимость труда

Прочие прямые затраты

Для упрощения модели, будем считать, что в проектах СмартСофт нет прямых затраты, кроме себестоимости труда.

Это упрощение допустимо, так как хорошая практика — явным образом выставлять прочие прямые затраты к оплате клиенту.

Например, если проект предполагает командировку, затраты на её организацию включаются в бюджет проекта отдельной строкой и выставляются к оплате клиенту. Таким образом, прямые затраты компенсируются и их можно не принимать во внимание в расчетах.

Целевая выручка

Вернемся к формуле расчета операционной рентабельности:

Операционная рентабельность

= (Выручка — Себестоимость труда — Накладные затраты — Административные затраты) / Выручка

Путем нехитрых преобразований получим формулу для расчета выручки:

Выручка = (Себестоимость труда + Накладные затраты + Административные затраты) / (1 — Операционная рентабельность)

В предыдущих разделах мы определили все переменные, необходимые нам для расчета целевой выручки СмартСофт:

- Целевая операционная рентабельность: 15%

- Административные затраты: 1 678 010 ₽/мес.

- Накладные затраты: 586 869 ₽/мес.

- Себестоимость труда: 1 220 739 ₽/мес.

Подставим все эти значения в формулу и определим, какую выручку СмартСофт должен в среднем получать в месяц для обеспечения целевой операционной рентабельности:

Выручка = 3 485 618 / (1 — 0,15) = 4 100 727 ₽/мес.

Это значение нам понадобится далее, запомним его:

4 100 727 ₽/мес. Целевая выручка

Целевая валовая рентабельность

Вспомним формулу для расчета валовой рентабельности проектов:

Валовая рентабельность = Валовая прибыль / Выручка

= (Выручка — Прямые затраты) / Выручка

= (Выручка — Себестоимость труда) / Выручка

В предыдущих разделах мы определили все переменные, необходимые нам для расчета целевой валовой рентабельности по проектам СмартСофт:

- Выручка: 4 100 727 ₽/мес.

- Себестоимость труда: 1 220 739 ₽/мес.

Подставим все эти значения в формулу и определим целевую валовую рентабельность проектов СмартСофт:

Валовая рентабельность = (4 100 727 — 1 220 730) / 4 100 727 = 0,70

Таким образом, в условиях СмартСофт, для обеспечения операционной рентабельности в 15% каждый отдельный проект должен выполняться с валовой рентабельностью 70%.

Это значение нам понадобится далее, запомним его:

70% Целевая валовая рентабельность

Тарифные ставки

Тарифная ставка — стоимость часа работы сотрудника для клиентов. Самый распространенный способ оценки стоимости проекта для клиента — оценить плановые трудозатраты на проект в разрезе ролей и грейдов, а затем умножить плановые трудозатраты на тарифные ставки по каждой роли и грейду.

Тарифная ставка включает в себя:

- Норму валовой рентабельности;

- Себестоимость.

Рассмотрим порядок расчета тарифной ставки на примере Аналитика 1-го грейда (стажер). Ранее мы определили, что ставка себестоимости такого специалиста составляет 437 ₽/час.

СмартСофт должна достигать целевой валовой рентабельности 70%, значит нужно закладывать норму рентабельности в тарифную ставку каждого часа. Следовательно, если привести расчеты к одному часу, получим следующую формулу:

0,70 = (Тариф — 437) / Тариф

Простое преобразование дает нам формулу для расчета Тарифа для Младшего Аналитика:

Тариф = 437 / (1–0,70) = 1 468 ₽/час

Выполнив аналогичные расчеты, получим тарифные ставки для всех сотрудников СмартСофт:

| Роль | Грейд | Ставка себестоимости, ₽/час | Тариф, ₽/час. |

|---|---|---|---|

| Руководитель проекта | G5-руководитель команды | 1 945 | 6 534 |

| Руководитель проекта | G3-специалист | 1 350 | 4 535 |

| Разработчик | G5-руководитель команды | 2 130 | 7 155 |

| Разработчик | G3-специалист | 1 270 | 4 266 |

| Разработчик | G2-младший специалист | 953 | 3 201 |

| Разработчик | G1-стажер | 675 | 2 267 |

| Аналитик | G4-старший специалист | 1 111 | 3 732 |

| Аналитик | G1-стажер | 516 | 1 733 |

| Тестировщик | G3-специалист | 635 | 2 133 |

| Тестировщик | G1-стажер | 437 | 1 468 |

Заключение

Тарифные ставки, рассчитанные по ролям и грейдам, позволяют сравнивать СмартСофт с конкурентами. Если окажется, что у конкурентов ставки существенно ниже, у СмартСофт должны быть значимые преимущества, чтобы выбор клиентов пал на их компанию. Например, ставки выше рынка можно держать, если в компании есть уникальная экспертиза.

Но что делать, если ставки все равно слишком высокие? Ответы заключены в каждом пункте рассмотренной модели.

- Целевая операционная рентабельность. Самый простой и очевидный шаг — умерить свои аппетиты. Например, снизить целевую операционную рентабельность с 15 до 10 процентов.

- Административные затраты. Оптимизация административных затрат тоже довольно очевидный шаг. Например, можно переехать из офиса класса «А» в более дешевый бизнес-центр или снизить затраты на бухгалтерскую и юридическую поддержку бизнеса передав часть или все функции на аутсорсинг.

- Накладные затраты и себестоимость. Накладные затраты и себестоимость труда объединены в один пункт, так как их оптимизация тесно связана с пересмотром структуры команды. Если компания делает шаблонные, типовые проекты, нет смысла де ржать в штате множество специалистов высоких грейдов.

Соотношение между дорогими специалистами высоких грейдов, стажерами и сотрудниками среднего уровня должно определяться исходя из сложности и инновационности проектов, реализуемых в компании. Этот аспект отлично раскрыт в книге «Управление фирмой, оказывающей профессиональные услуги» за авторством Дэвида Майстера. Кроме того, для оптимизации накладных затрат нужно тщательно подходить к вопросу планирования и контроля утилизации.

Соотношение между дорогими специалистами высоких грейдов, стажерами и сотрудниками среднего уровня должно определяться исходя из сложности и инновационности проектов, реализуемых в компании. Этот аспект отлично раскрыт в книге «Управление фирмой, оказывающей профессиональные услуги» за авторством Дэвида Майстера. Кроме того, для оптимизации накладных затрат нужно тщательно подходить к вопросу планирования и контроля утилизации.

Подводя итог, отметим, что основными факторами, влияющими на финансовую модель, являются (в порядке убывания степени влияния):

- Структура команды и плановая утилизация.

- Ставки себестоимости труда сотрудников.

- Целевая операционная рентабельность.

- Сумма общих административных затрат.

P.S.

Наш облачный сервис Timetta создан специально для Professional Services. Timetta позволяет вести планирование и учет рабочего времени, оперативно контролировать утилизацию каждого сотрудника, следить за себестоимостью, планировать и отслеживать валовые финансовые показатели по проектам, контролировать валовую рентабельность.

Статья 105.12. Метод сопоставимой рентабельности

1. Метод сопоставимой рентабельности заключается в сопоставлении операционной рентабельности, сложившейся у лица, являющегося стороной анализируемой сделки, с рыночным интервалом операционной рентабельности в сопоставимых сделках, определенным в порядке, предусмотренном статьей 105.8 настоящего Кодекса.

2. Метод сопоставимой рентабельности может использоваться, в частности, в случае отсутствия или недостаточности информации, на основании которой можно обоснованно сделать вывод о наличии необходимой степени сопоставимости коммерческих и (или) финансовых условий сопоставляемых сделок и использовать методы, указанные в подпунктах 2 и 3 пункта 1 статьи 105.7 настоящего Кодекса.

3. Для целей настоящей статьи могут использоваться следующие показатели операционной рентабельности, определяемые в соответствии с пунктом 1 статьи 105.8 настоящего Кодекса:

1) рентабельность продаж;

2) рентабельность затрат;

3) рентабельность коммерческих и управленческих расходов;

4) рентабельность активов;

5) иной показатель рентабельности, отражающий взаимосвязь между осуществляемыми функциями, используемыми активами и принимаемыми экономическими (коммерческими) рисками и уровнем вознаграждения.

4. При выборе конкретного показателя рентабельности учитываются вид деятельности, осуществляемый лицом, являющимся стороной анализируемой сделки, осуществляемые им функции, используемые активы и принимаемые экономические (коммерческие) риски, полнота, достоверность и сопоставимость данных, используемых для расчета соответствующей рентабельности, а также экономическая обоснованность такого показателя.

5. Для целей применения настоящей статьи показатели рентабельности используются с учетом следующих особенностей:

1) рентабельность продаж используется при последующей перепродаже товаров, приобретенных у лиц, являющихся взаимозависимыми с лицом, осуществляющим перепродажу, лицам, которые не являются взаимозависимыми с ним, а также при последующей перепродаже товаров, приобретенных у лиц, не являющихся взаимозависимыми с лицом, осуществляющим перепродажу, лицам, которые являются взаимозависимыми с ним;

2) валовая рентабельность коммерческих и управленческих расходов используется в случаях, указанных в подпункте 1 настоящего пункта, если лицо, осуществляющее перепродажу, несет незначительные экономические (коммерческие) риски при приобретении и последующей перепродаже товаров в непродолжительный период и при этом существует прямая взаимосвязь между величиной валовой прибыли от продаж лица, осуществляющего перепродажу, и величиной осуществленных им коммерческих и управленческих расходов;

3) рентабельность затрат используется при выполнении работ, оказании услуг, а также при производстве товаров;

4) рентабельность активов используется при производстве товаров (в частности, если анализируемые сделки совершаются лицами, которые осуществляют капиталоемкую деятельность).

6. При использовании метода сопоставимой рентабельности с рыночным интервалом рентабельности сопоставляется рентабельность той стороны анализируемой сделки, которая отвечает следующим требованиям:

1) сторона анализируемой сделки осуществляет функции, вклад которых в полученную прибыль по сделкам, последовательно совершенным с одним и тем же товаром, меньше, чем вклад другой стороны анализируемой сделки;

2) сторона анализируемой сделки принимает меньшие экономические (коммерческие) риски, чем другая сторона анализируемой сделки;

3) сторона анализируемой сделки не владеет объектами нематериальных активов, оказывающими существенное влияние на уровень рентабельности.

7. В случае, если сторона анализируемой сделки не отвечает требованиям, предусмотренным подпунктами 1 — 3 пункта 6 настоящей статьи, для сопоставления с рыночным интервалом рентабельности выбирается та сторона анализируемой сделки, которая в наибольшей степени отвечает указанным требованиям.

8. В случае, если рентабельность по контролируемой сделке находится в пределах интервала рентабельности, определенного в порядке, предусмотренном статьей 105.8 настоящего Кодекса, для целей налогообложения признается, что цена, примененная в этой сделке, соответствует рыночным ценам.

В случае, если рентабельность по контролируемой сделке находится в пределах интервала рентабельности, определенного в порядке, предусмотренном статьей 105.8 настоящего Кодекса, для целей налогообложения признается, что цена, примененная в этой сделке, соответствует рыночным ценам.

9. В случае, если рентабельность по контролируемой сделке меньше минимального значения интервала рентабельности, определенного в порядке, предусмотренном статьей 105.8 настоящего Кодекса, для целей налогообложения учитывается минимальное значение интервала рентабельности.

Если рентабельность превышает максимальное значение интервала рентабельности, определенного в порядке, предусмотренном статьей 105.8 настоящего Кодекса, для целей налогообложения учитывается максимальное значение интервала рентабельности.

На основании учитываемого в соответствии с настоящим пунктом минимального или максимального значения интервала рентабельности осуществляется корректировка прибыли (дохода, выручки) по контролируемой сделке в целях налогообложения.

10. Применение для целей налогообложения минимального или максимального значения интервала рентабельности в соответствии с пунктом 9 настоящей статьи производится при условии, что это не приводит к уменьшению суммы налога, подлежащего уплате в бюджетную систему Российской Федерации, или увеличению суммы убытка, определяемого в соответствии с главой 25 настоящего Кодекса, если иное не предусмотрено по результатам взаимосогласительной процедуры в соответствии с международным договором Российской Федерации по вопросам налогообложения.

Анализ прибыльности и стоимости | Datamine

АНАЛИЗ ПРИБЫЛЬНОСТИ И СТОИМОСТИ

Анализ прибыльности и ценности — это решение, позволяющее предприятиям лучше понять прибыльность своих продуктов, услуг, каналов и клиентов.

Многие предприятия на самом деле не осознают, в чем заключается их прибыльность. Для оптимизации рентабельности инвестиций и общей ценности организациям требуется важнейшее знание ценности их продуктов и услуг. Анализ прибыльности и ценности предоставляет важную информацию для управления маркетинговой стратегией, будь то привлечение новых клиентов, выборочное отсев существующих, удержание других или просто максимизация будущей ценности всех из них. Цикл анализа ценности клиента (см. изображение) демонстрирует, как все эти факторы влияют на прибыльность, а затем, в конечном счете, как они связаны друг с другом.

Анализ прибыльности и ценности предоставляет важную информацию для управления маркетинговой стратегией, будь то привлечение новых клиентов, выборочное отсев существующих, удержание других или просто максимизация будущей ценности всех из них. Цикл анализа ценности клиента (см. изображение) демонстрирует, как все эти факторы влияют на прибыльность, а затем, в конечном счете, как они связаны друг с другом.

Основная часть этого решения будет реализована за кулисами ваших данных — наша команда аналитиков имеет опыт очистки, организации и оценки информации о компании, чтобы предоставить клиентам полезную информацию. Первым этапом анализа прибыльности и ценности является определение ответов на такие вопросы, как:

- Почему вы хотите провести этот анализ и как вы будете использовать полученные результаты?

- Какие финансовые показатели определяют ваши бизнес-решения?

- На каком уровне находится показатель прибыли (продукт, канал или клиент)?

- Вы ориентируетесь на продажи, чистую прибыль или валовую прибыль?

Анализ прибыльности и ценности имеет ряд далеко идущих преимуществ, в первую очередь помогая вам лучше понять своих клиентов, продукты, услуги и каналы сбыта по отношению друг к другу. Во многих случаях анализ выявляет нереализованную ценность или возможности получения прибыли, давая предприятиям знания, необходимые для внесения изменений, которые увеличат общий доход.

Во многих случаях анализ выявляет нереализованную ценность или возможности получения прибыли, давая предприятиям знания, необходимые для внесения изменений, которые увеличат общий доход.

Преимущества

- Более глубокое понимание ценности и прибыльности продуктов, услуг и каналов сбыта

- Выявление проблемных областей, где можно повысить прибыльность

- Способность соответствующим образом сфокусировать расходы на маркетинг / программы лояльности

- Определение того, какие виды деятельности добавляют ценность, а какие нет

- Первый шаг к определению пожизненной ценности ваших клиентов

Industries

- Страхование: Вероятность страхового требования можно предсказать — меньше требований означает более высокую прибыль.

- Розничная торговля: Какие продукты покупают клиенты и когда они их покупают? Покупатели, которые посещают ваш магазин только для того, чтобы купить товары со скидкой, ведущие к убыткам, могут не быть клиентами, за которыми вы хотите активно ухаживать.

- Производство и маркетинг: Учет всех соответствующих бизнес-расходов на SKU позволяет маркетологам устанавливать рекламные цены, поддерживающие приемлемую маржу.

- Прочие отрасли: Товары народного потребления, банковское дело и финансы, телекоммуникации, правительство, развлечения

Запланируйте бесплатный телефонный разговор с консультантом Datamine

Хотите узнать больше о том, как Datamine может помочь вам в анализе рентабельности и стоимости? Заполните форму ниже, чтобы запланировать звонок с нами.

Ценность бизнеса против прибыльности… История о двух компаниях

Как владелец бизнеса, вы часто настолько вовлечены в повседневные дилеммы, что теряете представление о том, зачем вы занимаетесь бизнесом, или вы теряете из виду потенциал вашего бизнеса. Обычно, когда вы теряете объективность, вы забываете думать наперед. Вы беспокоитесь о том, чтобы заработать деньги сейчас, а не откладывать деньги на будущее. Вы хотите, чтобы ваш бизнес приносил прибыль, но вы не знаете, как правильно инвестировать прибыль. Неизбежно, что владельцы малого бизнеса настолько сосредоточены на получении прибыли, что отказываются от других сфер своего бизнеса и личной жизни. Они думают, что должны выбирать между ценностью и прибыльностью. Однако, увеличивая общую стоимость компании, владельцы малого бизнеса могут повысить прибыльность своей компании и свою личную устойчивость.

Вы хотите, чтобы ваш бизнес приносил прибыль, но вы не знаете, как правильно инвестировать прибыль. Неизбежно, что владельцы малого бизнеса настолько сосредоточены на получении прибыли, что отказываются от других сфер своего бизнеса и личной жизни. Они думают, что должны выбирать между ценностью и прибыльностью. Однако, увеличивая общую стоимость компании, владельцы малого бизнеса могут повысить прибыльность своей компании и свою личную устойчивость.

Индекс времени подкаста «Ценность бизнеса и прибыльность — две разные вещи»

00:33 — Ценность и прибыльность — две разные вещи

03:38 — Сегменты рынка США

06:42 — Фактические продажи бизнеса

10:58 – 5x EBITDA?

13:15 – Размер имеет значение

15:03 – Кратность имеет значение

16:55 – История двух компаний

20:16 – Акцент на качество, а не на количество

20:55 – Заключение

Сегодняшняя прибыльность не имеет значения Гарантия устойчивого развития в будущем

Вскоре после того, как я получил звание сертифицированного консультанта по планированию выхода (CEPA ® ), мой давний друг обратился ко мне за помощью. В этой статье я буду называть его «Джефф». Итак, Джефф позвонил мне и попросил помочь ему спланировать личные финансы. В конце концов, он хотел, чтобы я помог ему продать свой бизнес. Итак, Джеффа можно назвать успешным предпринимателем. У него были новые машины, новый дом, модная лодка, несколько сотрудников и деньги на путешествия. Всю свою деловую карьеру Джефф посвятил тому, чтобы сделать свою компанию прибыльной, и у него это неплохо получалось. Он работал бессчетное количество часов, редко брал отпуск и еще не пользовался своей модной лодкой.

В этой статье я буду называть его «Джефф». Итак, Джефф позвонил мне и попросил помочь ему спланировать личные финансы. В конце концов, он хотел, чтобы я помог ему продать свой бизнес. Итак, Джеффа можно назвать успешным предпринимателем. У него были новые машины, новый дом, модная лодка, несколько сотрудников и деньги на путешествия. Всю свою деловую карьеру Джефф посвятил тому, чтобы сделать свою компанию прибыльной, и у него это неплохо получалось. Он работал бессчетное количество часов, редко брал отпуск и еще не пользовался своей модной лодкой.

Во всех смыслах Джефф добился успеха. Однако у него была проблема — большая часть личного состояния Джеффа была связана с его бизнесом. Он реинвестировал большую часть своей прибыли от своего бизнеса обратно в оборудование или другие предметы, необходимые ему для получения более высокой прибыли. Это был порочный круг. Джефф мог рассказать мне уникальные истории о каждой единице оборудования, которую он купил за эти годы, но его настоящий бизнес ничего не стоил. Да, Джефф получал хороший доход для собственного текущего потребления, но у него не было бизнеса, который стоило бы купить, или пенсионных накоплений, чтобы поддерживать его в будущем .

Да, Джефф получал хороший доход для собственного текущего потребления, но у него не было бизнеса, который стоило бы купить, или пенсионных накоплений, чтобы поддерживать его в будущем .

Прибыльность не равна ценности

Проблема заключалась в том, что «пенсионный билет» Джеффа был его делом. Вместо того, чтобы годами вкладывать деньги в пенсионные счета, Джефф вложил свои дополнительные деньги обратно в оборудование для своего бизнеса. Теперь единственное, что он мог продать, — это свое оборудование, а это принесло бы ему лишь копейки на доллар. Он застрял и достиг того, чего достигают многие опытные владельцы бизнеса. Он понял, что рентабельность не равна стоимости. Несмотря на то, что у него был прибыльный бизнес, этот бизнес не был ценным активом, который кто-то захочет купить или в который кто-то захочет инвестировать. Хотя его бизнес был прибыльным, он не был ценным. Хотя его бизнес обеспечивал его настоящее, он не обеспечивал его будущего.

Наличие прибыльного бизнеса важно для выживания вашей компании и ее привлекательности для инвесторов и покупателей. Однако, если прибыль — это единственное, что вы стремитесь улучшить, то пострадают другие области вашего бизнеса. В попытке сэкономить деньги вы можете нанять сотрудников со средними навыками, чтобы вам не приходилось платить более высокую заработную плату сотрудникам с исключительными навыками. Пытаясь сохранить высокую норму прибыли, вы можете оставить устаревшее оборудование и устаревшие технологические системы, которые мешают вашей работе, вместо того, чтобы инвестировать в современное оборудование и технологии. Несмотря на то, что ваши расходы остаются низкими, а доходы высокими, вы пренебрегаете другими фундаментальными областями своего бизнеса.

Однако, если прибыль — это единственное, что вы стремитесь улучшить, то пострадают другие области вашего бизнеса. В попытке сэкономить деньги вы можете нанять сотрудников со средними навыками, чтобы вам не приходилось платить более высокую заработную плату сотрудникам с исключительными навыками. Пытаясь сохранить высокую норму прибыли, вы можете оставить устаревшее оборудование и устаревшие технологические системы, которые мешают вашей работе, вместо того, чтобы инвестировать в современное оборудование и технологии. Несмотря на то, что ваши расходы остаются низкими, а доходы высокими, вы пренебрегаете другими фундаментальными областями своего бизнеса.

Повесть о двух компаниях

Давайте подробнее рассмотрим разницу между прибыльностью и стоимостью на примере двух разных компаний.

Компании A и B имеют одинаковые ключевые компоненты. Они оба были открыты 20 лет в одной и той же отрасли. Каждый из них приносит 5 миллионов долларов продаж и имеет 500 000 долларов EBITDA (прибыль до вычета процентов, налогов, износа и амортизации). Они оба испытывают одинаковый номинальный рост рынка. Таким образом, с упрощенной точки зрения бизнеса компании имеют одинаковую ценность. Однако это не так.

Они оба испытывают одинаковый номинальный рост рынка. Таким образом, с упрощенной точки зрения бизнеса компании имеют одинаковую ценность. Однако это не так.

Нам нужно подробнее изучить компании A и B, чтобы понять, почему они не имеют одинаковой ценности. Давайте посмотрим на их различия.

Теперь, глядя на это сравнение, какая компания более ценна? Конечно, у компаний одинаковые продажи и выручка, но какой компании вы бы заплатили за ? Вы бы заплатили за тот, у которого нет разработки продукта, изношенного оборудования, стратегического планирования, старых систем, ненадежной финансовой отчетности и слабого обучения сотрудников? ИЛИ готовы ли вы платить за ту, у которой есть надежные исследования и разработки, нетронутое оборудование, высокоразвитое стратегическое планирование, современные системы, дисциплинированные финансы и опытно обученная команда? Это не проблема, верно?

Сравнение ценности и прибыльности

Вместо того, чтобы создавать ценные компании, такие как компания B, владельцы малого бизнеса, как и компания A, гоняются за прибылью. Теперь, прежде чем вы меня неправильно поймете, пожалуйста, знайте, что я не говорю вам игнорировать прибыль. Я хочу сказать, что погоня за количественными результатами в одиночку может негативно повлиять на вашу организацию. Тем не менее, поскольку вам нужен доход, вы часто сосредотачиваетесь на количественных результатах. Однако, если вы хотите, чтобы ваша компания была прибыльной для вас и ценной для других, вам необходимо сосредоточиться на 9 0029 качественные отличия. Если вы сосредоточитесь на повышении ценности — качественной — за ней должна последовать прибыльность — количественная. И, может быть, только может быть, вы могли бы увидеть невообразимый рост прибыли и позиционировать свой бизнес, чтобы сделать его публичной компанией или продать его с целью получения прибыли в будущем.

Теперь, прежде чем вы меня неправильно поймете, пожалуйста, знайте, что я не говорю вам игнорировать прибыль. Я хочу сказать, что погоня за количественными результатами в одиночку может негативно повлиять на вашу организацию. Тем не менее, поскольку вам нужен доход, вы часто сосредотачиваетесь на количественных результатах. Однако, если вы хотите, чтобы ваша компания была прибыльной для вас и ценной для других, вам необходимо сосредоточиться на 9 0029 качественные отличия. Если вы сосредоточитесь на повышении ценности — качественной — за ней должна последовать прибыльность — количественная. И, может быть, только может быть, вы могли бы увидеть невообразимый рост прибыли и позиционировать свой бизнес, чтобы сделать его публичной компанией или продать его с целью получения прибыли в будущем.

Так что, друзья, стоимость и доходность — разные вещи. Не уподобляйтесь Джеффу, который всю свою жизнь пытался увеличить прибыль, но так и не добавил ценности своему бизнесу .

Об авторе