Рентабельности активов: Полная информация для работы бухгалтера

Рентабельность активов, ROA — Альт-Инвест

Открыть эту статью в PDF

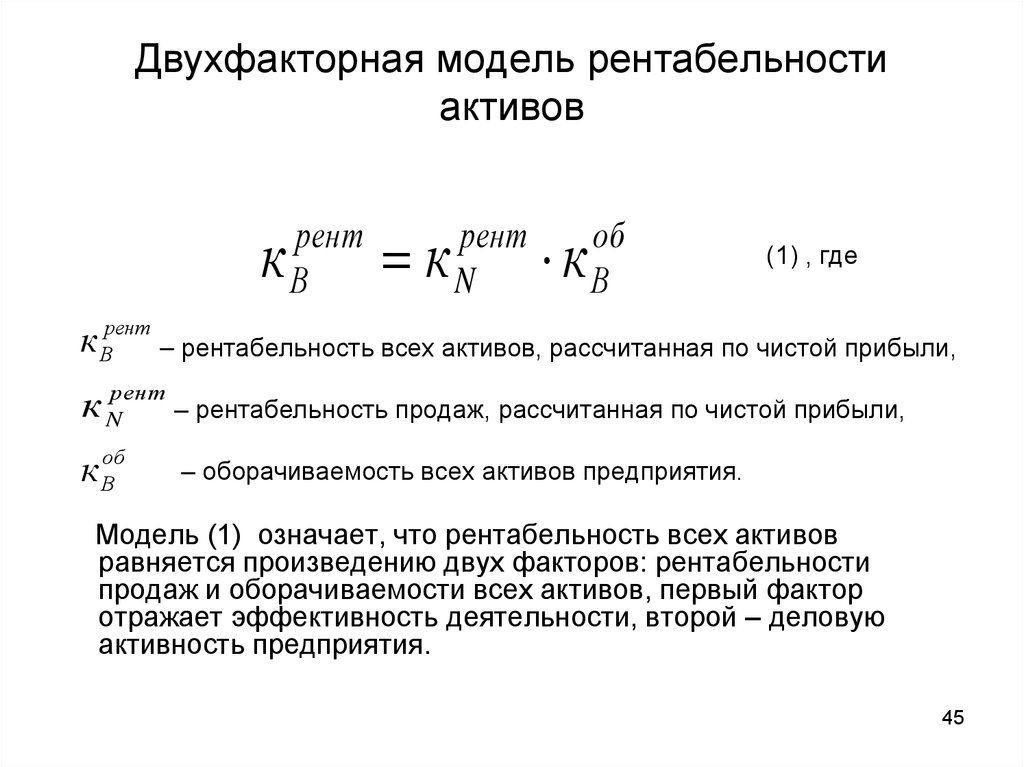

Формула расчета ROA и ее вариантыОсновная формула расчета показателя Return on Assets (ROA) основана на отношении чистой прибыли и суммарных активов:

где:

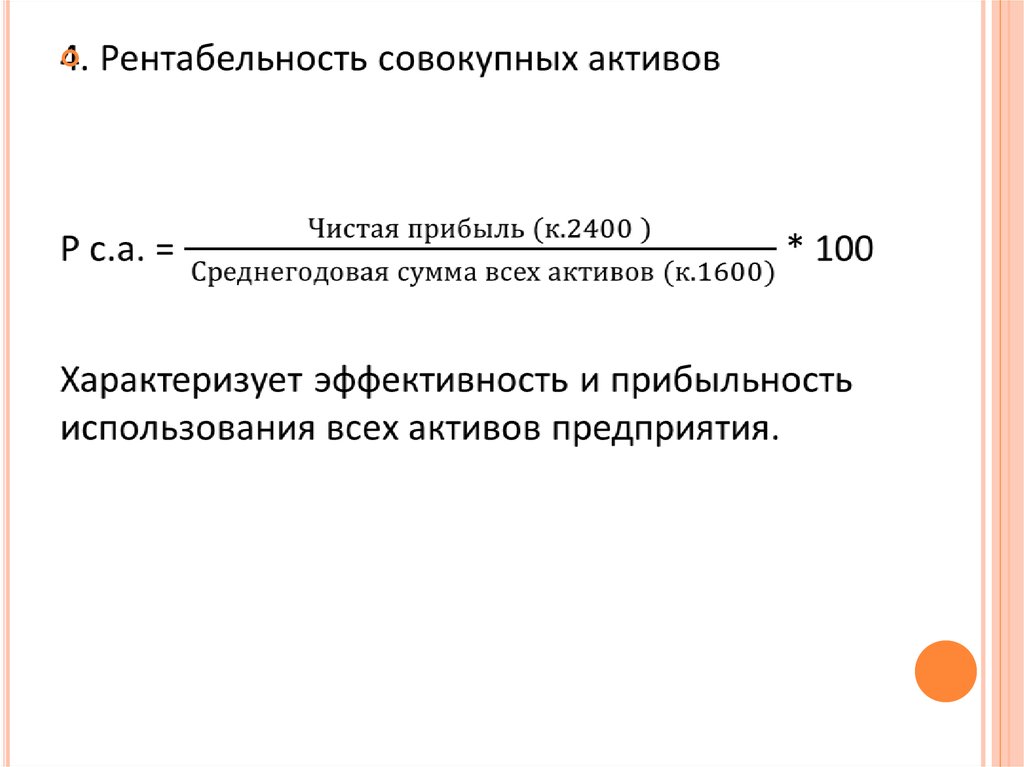

Net Profit — годовая чистая прибыль

Total Assets — среднегодовая величина суммарных активов компании (иногда в расчетах также используется просто сумма активов на конец года)

В числителе формулы расчета ROA — чистая прибыль — доход акционеров уже после вычета процентов, начисленных на долги. Знаменатель включает весь капитал компании, в том числе и заемный. Из-за этого некоторые аналитики предпочитают изменить формулу расчета показателя и добавляют к чистой прибыли сумму начисленных за этот период процентов. Поскольку прибыль отображается после налога, то и из процентов они вычитают налог на прибыль. В результате формула приобретает следующий вид:

В результате формула приобретает следующий вид:

где:

Tax — ставка налога на прибыль

Встречается также и вариант, в котором вместо чистой прибыли используют прибыль до налога: это может быть операционная прибыль или EBIT. Но основным, наиболее распространенным вариантом показателя, можно считать расчет, в котором числитель содержит просто чистую прибыль.

Интерпретация значений ROA

Показатель ROA демонстрирует эффективность использования капитала, задействованного в деятельности компании. Суммарные активы в балансе всегда равны суммарным обязательствам, поэтому значение в знаменателе ROA можно интерпретировать и как активы, и как все обязательства и капитал, привлеченные для ведения бизнеса.

Величину ROA можно сравнивать со средневзвешенной стоимостью капитала компании или с требуемой доходностью ее акционерного капитала, но в обоих случаях надо учитывать, что рентабельность собственного капитала не совсем точно отражает эти процентные показатели.

В сравнении с доходностью собственного капитала отличие заключается в том, что знаменатель ROA включает все активы, в том числе и те, которые были профинансированы заемным капиталом. Следовательно, для ROA вполне допустимы значения меньше, чем требуемая доходность на собственный капитал.

Такая же картина наблюдается и в сравнении ROA с WACC. Средневзвешенная стоимость капитала учитывает доход, который получают владельцы как собственного, так и заемного капитала компании. Но показатель ROA (в своем основном варианте расчета) не учитывает проценты, которые получат кредиторы, то есть его величина будет ниже.

Из этого видно, что если значение ROA достигает требуемой доходности на собственный капитала или даже значения WACC, то обычно это отличный результат.

Распространенный подход — расчет ROA по конкурирующим компаниям одной отрасли, чтобы сравнить общую эффективность ведения их бизнеса. Чем выше ROA — тем эффективнее работает компания. А вот от отрасли к отрасли показатель ROA существенно меняется, поэтому сравнение компаний из разных отраслей не позволит делать выводы об эффективности.

Сравнение показателей ROIC и ROA

Показатель ROA демонстрирует рентабельность, с которой компания использует свои активы. Другой хорошо известный показатель из этой группы — рентабельность инвестированного капитала, ROIC. Однако между этими показателями есть два важных отличия:

- Показатель ROIC всегда основан на прибыли до вычета процентов по кредитам. Таким образом, он учитывает все доходы, которые могут быть использованы для оплаты капитала. А для расчета ROA обычно используется чистая прибыль.

- В расчете показателя ROA учитываются все активы, задействованные в деятельности компании. ROIC уделяет внимание главным образом долгосрочным источникам и лишь иногда затрагивает элементы оборотного капитала.

Если финансовый анализ проводят для оценки бизнеса, то чаще всего применяют показатель ROIC. Но для более широких целей, а особенно в случаях, когда акцент на финансовой устойчивости бизнеса, показатель ROA не менее популярен.

Пример расчета ROA

Вот как выглядит расчет ROA на примере фрагментов реальной отчетности компании:

Вы можете загрузить этот фрагмент расчета в Excel: roa.xlsx

Что такое рентабельность активов (ROA)

Содержание

- Что такое ROA

- Как рассчитать ROA

- Что такое активы

- Какие виды рентабельности еще бывают

- Какой оптимальный уровень ROA

- Основные задачи ROA

- FAQ

Попробуем разобраться, что такое рентабельность активов, как она рассчитывается, где применяется этот показатель и какой его уровень стоит считать хорошим.

Что такое ROA

Для того, чтобы понять, что такое рентабельность активов, прежде всего, нужно разобраться, что такое рентабельность вообще. Вкратце, рентабельность – это способность приносить ренту. Ее можно извлекать из недвижимости или природных богатств, таких как ископаемые ресурсы. В случае, если рента извлекается из капитала, такой доход называется процентами, из акций — дивидендами, из предпринимательской деятельности — прибылью.

Оценивая, насколько выгодно заниматься тем или иным бизнесом, часто оперируют еще одним показателем, который важно не путать с рентабельностью, – это маржинальность. Ключевое отличие здесь заключается в том, что маржа — это разница между выручкой и издержками (все, что заработали, минус все, что потратили в процессе производства). По сути, маржинальность — это чистая прибыль на единицу товара. Она никак не характеризует степень эффективности, с которой при производстве используются ресурсы.

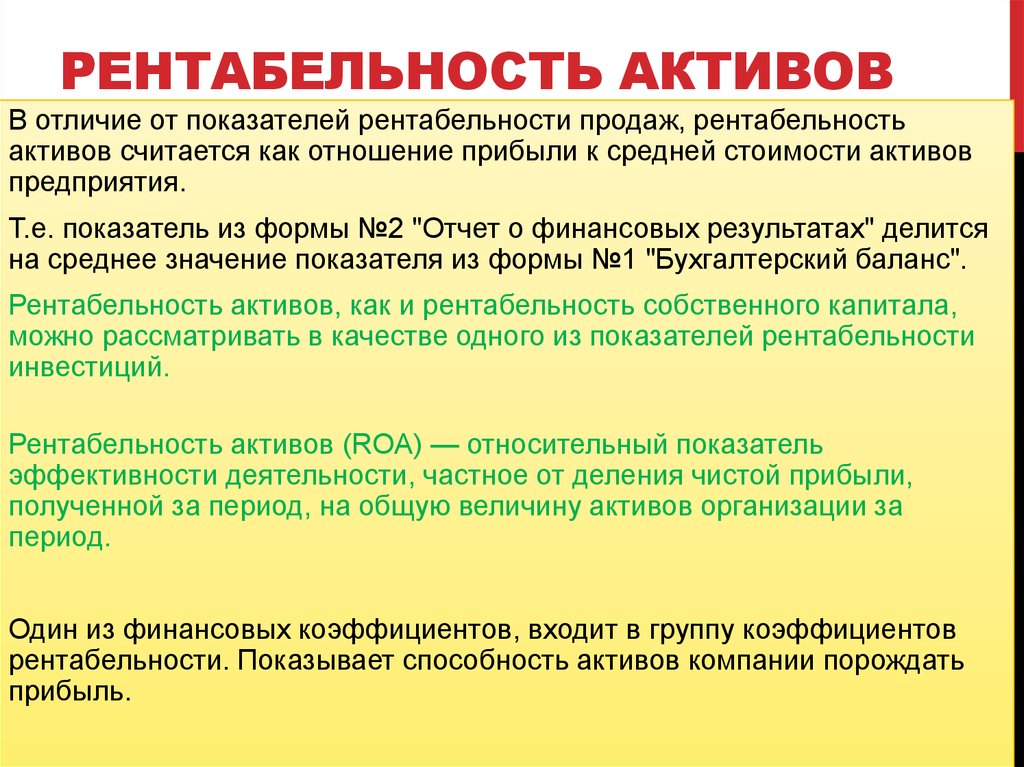

Таким образом, рентабельность активов — это относительный показатель эффективности деятельности предприятия, который используют при анализе финансовой отчетности, а также для оценки доходности и прибыльности организации. Рентабельность активов (ROA) в переводе с английского так и расшифровывается — return on assets.

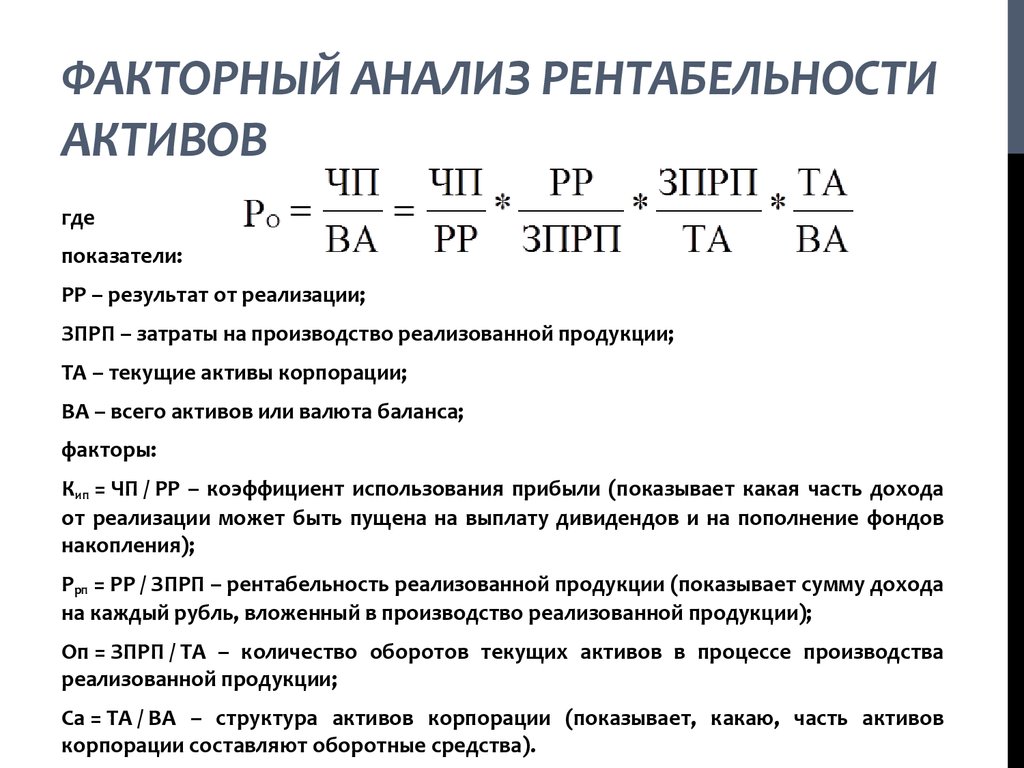

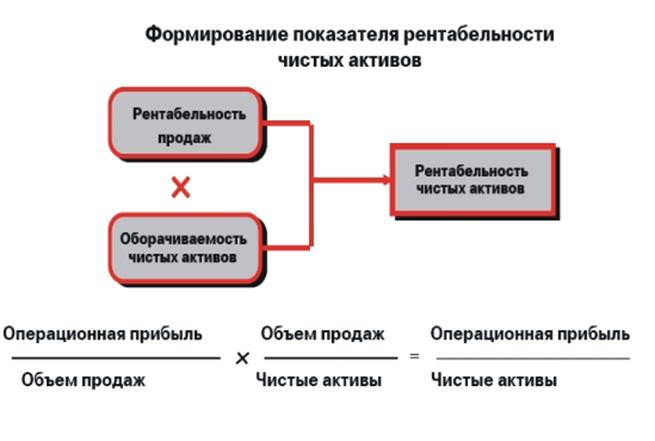

Наконец, своеобразным, но тоже верным ответом на вопрос, что такое рентабельность активов, будет такой: это часть формулы Дюпона. Вот она целиком:

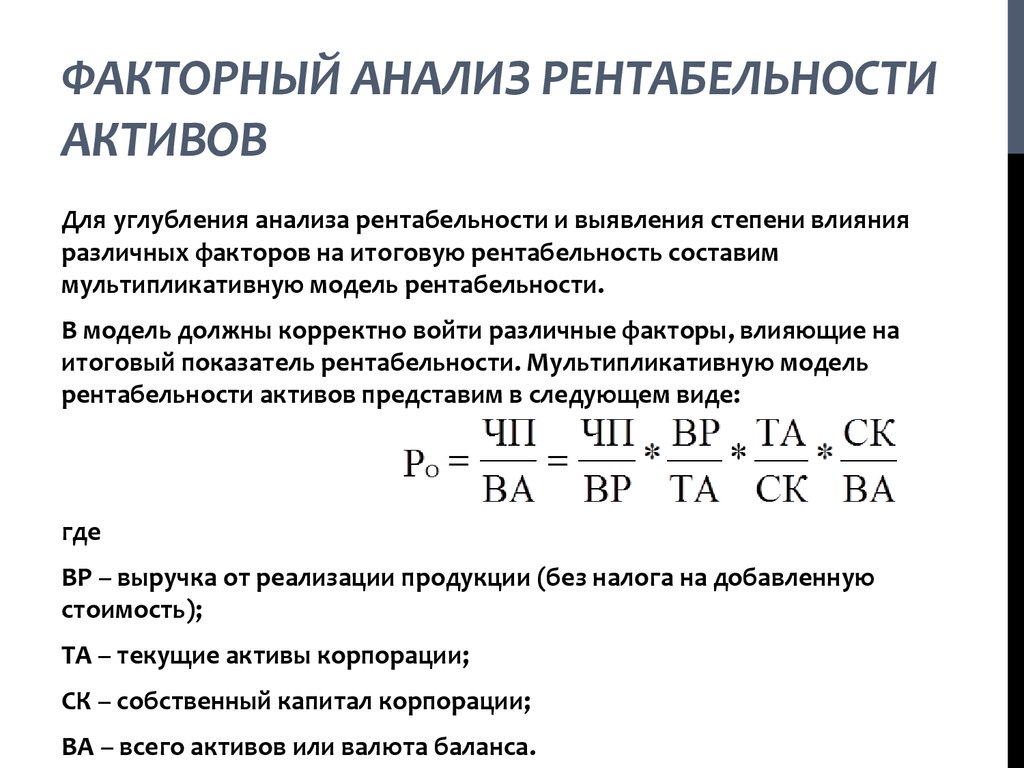

Эта формула получила название «модель Дюпона» или «формула Дюпона» – по названию компании, впервые ее применившей в 1920-х годах. Этот метод финансового анализа заключается в том, чтобы производить расчет через оценку ключевых факторов, которые определяют рентабельность предприятия. Он представляет собой факторный анализ — иначе говоря, выделение основных факторов, влияющих на эффективность работы предприятия.

Этот метод финансового анализа заключается в том, чтобы производить расчет через оценку ключевых факторов, которые определяют рентабельность предприятия. Он представляет собой факторный анализ — иначе говоря, выделение основных факторов, влияющих на эффективность работы предприятия.

С помощью этой формулы считают return on equity, отдачу от собственного капитала.

Как рассчитать ROA

В отличие от ROE, ROA учитывает не только акционерный капитал, но и заемные средства фирмы. Таким образом, чем больше у компании заемных средств, тем больше разница между двумя показателями. Иными словами, если растет сумма заемных средств, то показатель рентабельности активов уменьшается. Активы компании, которые используются для финансирования ее операционной деятельности, состоят из долговых обязательств и капитала. Чем выше значение ROA, тем больше результативность предприятия (создание прибыли с помощью активов). Это значит, что компания при меньшем уровне инвестиций генерирует больше дохода.

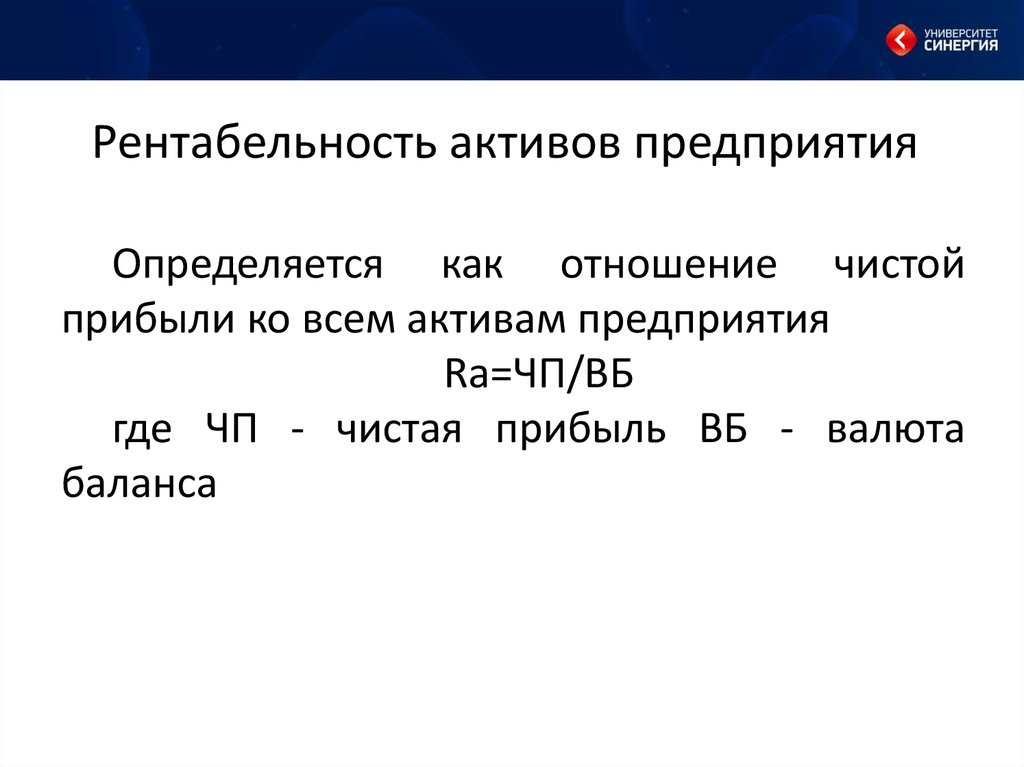

Формула рентабельности активов как таковая значительно проще:

Таким образом, величина рассчитывается как частное от деления чистой прибыли или убытков, полученных за тот или иной период, на общую величину активов организации за отчетный период.

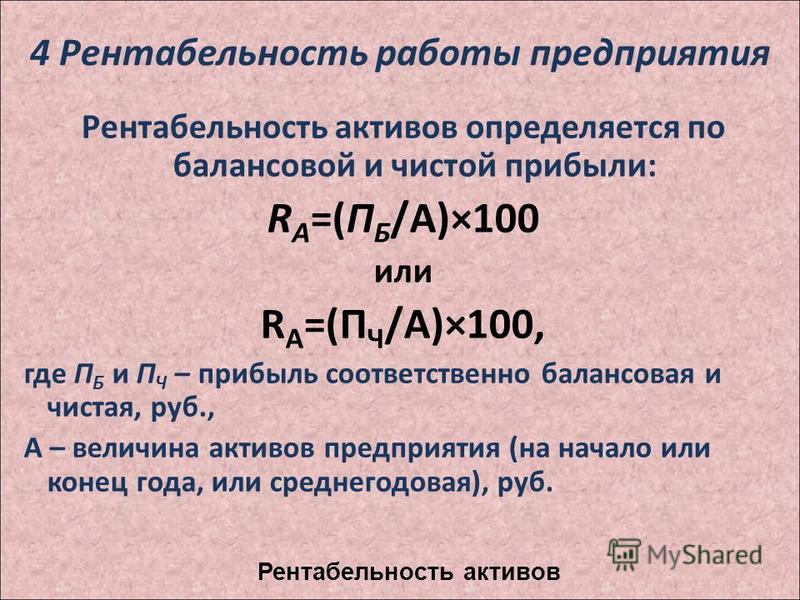

Иногда используется другой вариант:

Или даже чуть более сложный — рентабельность активов (формула), в которую вводят налоговую ставку.

Что такое активы

Здесь нелишне будет напомнить, что может пониматься под термином «активы», или имущество компании. В самом общем виде их делят на долгосрочные и краткосрочные. К первым относят основные средства компании (например, недвижимость, которой она владеет), нематериальные активы (стоимость бренда, деловая репутация, клиентская база), вложения в уставные фонды и акционерные капиталы других бизнесов и дочерних предприятий.

К краткосрочным активам причисляют готовую конечную продукцию и полуфабрикаты, используемые в ее производстве, а также деньги на счетах и в кассах предприятия, краткосрочную дебиторскую задолженность (когда не компания должна кому-то, а кто-то — компании).

При этом важно, что при формировании активов используются сразу два финансовых источника – как собственные, так и заемные средства. Следовательно, при формировании активов нет разницы, какой рубль был взят взаймы, а какой – был внесен собственниками предприятия. Суть показателя рентабельности — определить, насколько эффективно была использована каждая единица привлеченных денежных средств. По этой причине из чистой прибыли исключают величину процентных платежей, уплаченных до налога на прибыль.

Еще один близкородственный экономический показатель, с которым важно не путать ROA — рентабельность чистых активов (Return on net assets, RONA). Этот коэффициент, показывает рациональность управления структурой капитала, то есть способность организации наращивать капитал через отдачу от каждой вложенной собственниками денежной единицы.

Они всегда заинтересованы в увеличении именно этого показателя, так как чистая прибыль, приходящаяся на единицу вложенных собственниками средств, показывает общую прибыльность бизнеса как объекта инвестирования. Кроме того, с помощью RONA можно определить уровень выплаты дивидендов. Наконец, чем выше этот показатель, тем активнее рост котировок акций на бирже.

Кроме того, с помощью RONA можно определить уровень выплаты дивидендов. Наконец, чем выше этот показатель, тем активнее рост котировок акций на бирже.

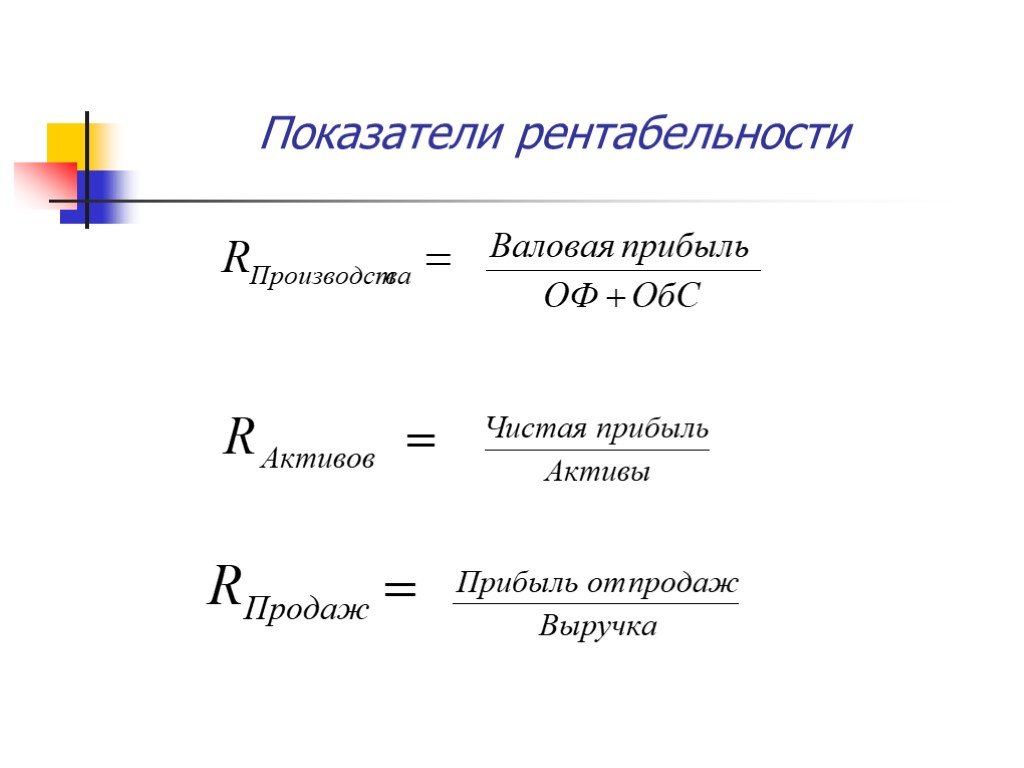

Какие виды рентабельности еще бывают

Рентабельность чистых активов рассчитывают как отношение чистой операционной прибыли после уплаты налогов к средней за год величине внеоборотных активов, плюс чистый оборотный капитал, плюс основные фонды.

Расчет показателя RONA аналогичен ROA, но в отличие от второго коэффициента, RONA не учитывает связанных с ними обязательств компании и ее капитальных расходов. Зато этот показатель рассматривает активы, используемые компанией для достижения своих результатов. Показатель RONA благодаря этому как бы напоминает менеджерам, что существуют затраты на приобретение и содержание активов, которые крайне важно учитывать в деятельности компании.

Если можно посчитать рентабельность от чистых активов, то можно и от «грязных». Показатель рентабельности суммарных активов (ROTA, Return on Total Assets) отображает эффективность использования долгосрочных активов фирмы для получения прибыли. Этот коэффициент показывает общую доходность совокупных активов (насколько экономически эффективно они используются), а также характеризует способность руководства предприятия эффективно использовать данные активы.

Этот коэффициент показывает общую доходность совокупных активов (насколько экономически эффективно они используются), а также характеризует способность руководства предприятия эффективно использовать данные активы.

Коэффициент ROTA рассчитывают как отношение операционной прибыли предприятия (EBIT) к средней величине активов за с вычетом налогов и процентов по кредитам.

Какой оптимальный уровень ROA

Разобравшись, что такое рентабельность активов, как она рассчитывается и с какими показателями схожа, осталось разобраться, в каких ситуациях нам все это может быть нужно и какие уровни коэффициента считаются приемлемыми.

С точки зрения менеджмента, рентабельность активов – это финансовый коэффициент, который характеризует отдачу от использования всех активов фирмы и эффективность, с которой используется ее имущество. Он позволяет оценить качество работы финансовых менеджеров и показывает, сколько чистой прибыли в расчете на вложенную денежную единицу приносит каждая единица активов, которые имеются в распоряжении компании. Другими словами, сколько прибыли создает каждая денежная единица, вложенная в имущество компании.

Другими словами, сколько прибыли создает каждая денежная единица, вложенная в имущество компании.

Коэффициент рентабельности представляет интерес для инвесторов, кредиторов, а также руководителей и поставщиков. Понимая, что такое ROA, можно проанализировать способность организации генерировать прибыль без учета структуры ее капитала. Коэффициент рентабельности активов связан с такими категориями, как финансовая надежность предприятия, его платежеспособность, кредитоспособность, инвестиционная привлекательность и конкурентоспособность.

Основные задачи ROA

ROA обязательно высчитывают для прогноза будущих прибылей и анализа того, как компания ведет дела в сравнении с конкурентами. Его же обязательно считают перед продажей компании. Чем больше она генерирует прибыль при меньших затратах, тем дороже будет стоить такой бизнес.

При запредельно низких показателях коэффициента и высокой закредитованности известны случаи продажи компаний за символический один рубль. Чем ближе значение ROA к нулю, тем более явно это означает, что фирма работает в убыток.

Желательный уровень ROA зависит как от сферы деятельности компании, так и от страны (стран) ведения бизнеса. К примеру, в топ-100 европейских компаний средний ROA не дотягивает и до 10%, а в аналогичном американском списке приближается к 15%. Другой пример — для банков с их миллиардными, а иногда и триллионными оборотами даже ROA в 1% с лихвой хватит. А вот в секторе потребительского ритейла такой уровень коэффициента скорее сочтут признаком, что дела в компании идут не очень.

FAQ

Каковы основные плюсы ROA?

Этот показатель относительно прост в расчетах и показывает эффективность компании, а также позволяет сделать «первичный фильтр» по эффективности компаний при сравнении, отсекая лишние. В расчете используется не только собственный капитал компании, но и учитываются ее обязательства — это позволяет учесть все источники для генерации прибыли.

Каковы основные минусы ROA?

Чистая прибыль часто подвержена бухгалтерским манипуляциям, – показатель чистой рентабельности может оказаться недостоверным. При сравнении ROA у двух компаний стоит обращать внимание на структуру активов, иначе можно сделать ложные выводы. Не всегда работает правило «чем выше показатель рентабельности активов, тем лучше» из-за небольшого размера или отрицательного капитала.

При сравнении ROA у двух компаний стоит обращать внимание на структуру активов, иначе можно сделать ложные выводы. Не всегда работает правило «чем выше показатель рентабельности активов, тем лучше» из-за небольшого размера или отрицательного капитала.

Материалы, представленные на этом веб-сайте, предназначены только для информационных целей, не являются инвестиционным исследованием и не должны рассматриваться в качестве инвестиционного совета. Любое мнение, которое может быть представлено на этой странице, является субъективной точкой зрения на объект сообщения автора материала, не является рекомендацией Currency Com или его партнёров. Мы не делаем никаких заявлений и не даем никаких гарантий относительно точности или полноты информации, представленной на этой странице. Полагаясь на информацию на этой странице, вы признаете, что действуете осознанно и самостоятельно и принимаете соответствующий риск.

Формула и определение «хорошего» ROA

Что такое рентабельность активов (ROA)?

Термин рентабельность активов (ROA) относится к финансовому коэффициенту, который показывает, насколько прибыльна компания по отношению к ее совокупным активам. Корпоративное руководство, аналитики и инвесторы могут использовать ROA, чтобы определить, насколько эффективно компания использует свои активы для получения прибыли.

Корпоративное руководство, аналитики и инвесторы могут использовать ROA, чтобы определить, насколько эффективно компания использует свои активы для получения прибыли.

Метрика обычно выражается в процентах с использованием чистой прибыли компании и ее средних активов. Более высокий ROA означает, что компания более эффективно и продуктивно управляет своим балансом для получения прибыли, в то время как более низкий ROA указывает на то, что есть возможности для улучшения.

Ключевые выводы

- Рентабельность активов — это показатель, который показывает прибыльность компании по отношению к ее совокупным активам.

- ROA может использоваться руководством, аналитиками и инвесторами для определения того, эффективно ли компания использует свои активы для получения прибыли.

- Вы можете рассчитать ROA компании, разделив ее чистую прибыль на общую сумму активов.

- Всегда лучше сравнивать ROA компаний в одной отрасли, потому что они используют одну и ту же базу активов.

- ROA учитывает долг компании, а рентабельность собственного капитала — нет.

Рентабельность активов (ROA)

Понимание рентабельности активов (ROA)

Бизнес — это эффективность. Сравнение прибыли с выручкой является полезным операционным показателем, но сравнение их с ресурсами, которые компания использовала для их получения, показывает осуществимость существования этой компании. Рентабельность активов — самый простой из таких корпоративных показателей эффективности. Он сообщает вам, какая прибыль получена от инвестированного капитала или активов.

ROA публичных компаний может существенно различаться и сильно зависит от отрасли, в которой они работают, поэтому ROA технологической компании не обязательно будет соответствовать ROA компании, производящей продукты питания и напитки. Вот почему при использовании ROA в качестве сравнительного показателя лучше всего сравнивать его с предыдущими показателями ROA компании или с ROA аналогичной компании.

Показатель ROA дает инвесторам представление о том, насколько эффективно компания конвертирует вложенные деньги в чистую прибыль. Чем выше число ROA, тем лучше, потому что компания может заработать больше денег с меньшими инвестициями. Проще говоря, более высокий ROA означает более высокую эффективность активов.

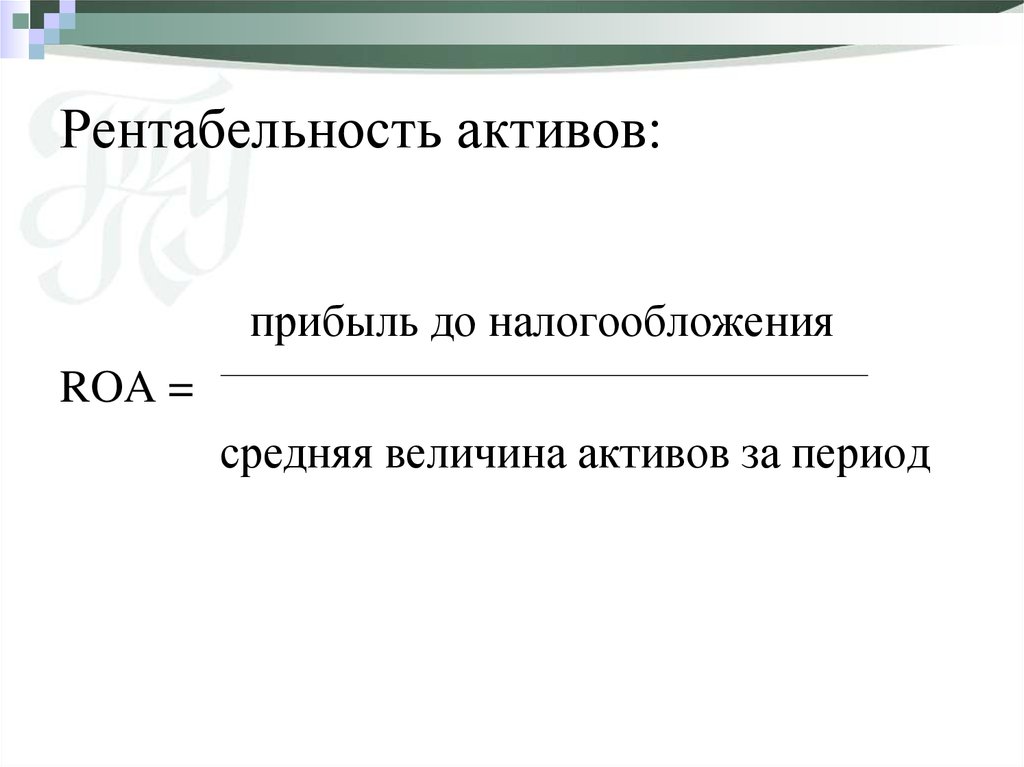

ROA рассчитывается путем деления чистой прибыли компании на ее общие активы. В виде формулы это выражается так:

р е т ты р н о н А с с е т с «=» Н е т я н с о м е Т о т а л А с с е т с Прибыль\ на\ Активы = \frac{Чистый\Доход}{Всего\Активы} Рентабельность активов = общий доход от чистых активов

Например, представьте, что Сэм и Милан открывают прилавки с хот-догами. Сэм тратит 1500 долларов на простую металлическую тележку, а Милан тратит 15 000 долларов на устройство в стиле зомби-апокалипсиса в комплекте с костюмом.

Давайте предположим, что это были единственные активы, которые использовала каждая фирма.

Особые указания

Обратите внимание, что из-за уравнения бухгалтерского баланса общие активы также являются суммой общих обязательств и акционерного капитала. Оба типа финансирования используются для финансирования операций компании. Поскольку активы компании финансируются либо заемными, либо собственными средствами, некоторые аналитики и инвесторы игнорируют стоимость приобретения актива, добавляя обратно процентные расходы в формулу для ROA.

Другими словами, влияние увеличения долга сводится на нет путем прибавления стоимости займа к чистой прибыли и использования средних активов за данный период в качестве знаменателя.

ROA не должен быть единственным определяющим фактором при принятии инвестиционных решений. На самом деле, это всего лишь один из многих показателей, доступных для оценки прибыльности компании.

Рентабельность активов (ROA) и рентабельность собственного капитала (ROE)

И ROA, и рентабельность собственного капитала (ROE) измеряют, насколько хорошо компания использует свои ресурсы. Но одно из ключевых различий между ними заключается в том, как каждый из них относится к долгу компании. ROA влияет на то, насколько компания использует заемные средства или сколько у нее долгов. В конце концов, его общие активы включают любой капитал, который он занимает для ведения своей деятельности.

С другой стороны, ROE измеряет только прибыль на собственный капитал компании, без учета ее обязательств. Таким образом, ROA учитывает долг компании, а ROE — нет. Чем больше рычагов и долга компания берет на себя, тем выше будет ROE по отношению к ROA. Таким образом, по мере того, как компания берет на себя больше долга, ее ROE будет выше, чем ее ROA.

Чем больше рычагов и долга компания берет на себя, тем выше будет ROE по отношению к ROA. Таким образом, по мере того, как компания берет на себя больше долга, ее ROE будет выше, чем ее ROA.

Предполагая, что доходы постоянны, активы теперь выше, чем собственный капитал, и знаменатель расчета доходности активов выше, потому что активы выше. Это означает, что ROA компании падает, а ROE остается на прежнем уровне.

Ограничения ROA

Как отмечалось выше, одна из самых больших проблем с ROA заключается в том, что его нельзя использовать в разных отраслях. Это связано с тем, что компании в одной отрасли имеют разные базы активов, чем в другой. Таким образом, активы компаний нефтегазовой отрасли не такие, как в розничной торговле.

Некоторые аналитики также считают, что базовая формула ROA имеет ограниченное применение и больше всего подходит для банков. Балансы банков лучше отражают реальную стоимость их активов и пассивов, потому что они учитываются по рыночной стоимости с учетом рыночной стоимости (или, по крайней мере, оценки рыночной стоимости) по сравнению с исторической стоимостью. И процентные расходы, и процентные доходы уже учтены в уравнении.

И процентные расходы, и процентные доходы уже учтены в уравнении.

Для нефинансовых компаний заемный и собственный капитал строго разделены, как и доходность каждого из них:

- Процентные расходы являются доходом для кредиторов

- Чистая прибыль является доходом для инвесторов в акционерный капитал

Таким образом, обычная формула ROA смешивает вещи, сравнивая доходы инвесторов в акционерный капитал (чистый доход) с активами, финансируемыми как инвесторами в долг, так и инвесторами в акционерный капитал (общие активы). Два варианта этой формулы ROA устраняют это несоответствие между числителем и знаменателем, помещая процентные расходы (за вычетом налогов) обратно в числитель. Таким образом, формулы будут такими:

- Вариант ROA 1: Чистая прибыль + [Процентные расходы x (1 — Налоговая ставка)] / Всего активов

- Вариант ROA 2: Операционный доход x (1 — Налоговая ставка) / Всего активов

Федеральная резервная система Сент-Луиса предоставила данные о рентабельности инвестиций банков США, которая обычно колебалась ниже 1,4% в период с 1984 по 2020 год, когда она была прекращена.

Пример ROA

Помните, что ROA наиболее полезен для сравнения компаний в одной отрасли, так как разные отрасли используют активы по-разному. Например, ROA для сервисно-ориентированных фирм, таких как банки, будет значительно выше, чем ROA для капиталоемких компаний, таких как строительные или коммунальные предприятия.

Давайте оценим ROA для трех компаний в сфере розничной торговли:

- Мэйси (М)

- Коля (КСС)

- Дилларда (DDS)

Данные в таблице относятся к последним 12 месяцам (TTM) по состоянию на 13 февраля 2019 г.

| Акции розничного сектора | |||

|---|---|---|---|

| Компания | Чистая прибыль | Всего активов | РОА |

| Мэйси | 1,7 миллиарда долларов | 20,4 миллиарда долларов | 8,3% |

| Коля | 996 миллионов долларов | 14,1 миллиарда долларов | 7,1% |

| Диллардс | 243 миллиона долларов | 3,9 миллиарда долларов | 6,2% |

Каждый доллар, вложенный Macy’s в активы, принес 8,3 цента чистой прибыли. Macy’s лучше конвертировала свои инвестиции в прибыль по сравнению с Kohl’s и Dillard’s. Одной из наиболее важных задач руководства является разумный выбор при распределении ресурсов, и, похоже, руководство Macy в отчетный период проявило больше знаний, чем два его коллеги.

Macy’s лучше конвертировала свои инвестиции в прибыль по сравнению с Kohl’s и Dillard’s. Одной из наиболее важных задач руководства является разумный выбор при распределении ресурсов, и, похоже, руководство Macy в отчетный период проявило больше знаний, чем два его коллеги.

Как инвесторы используют ROA?

Инвесторы могут использовать ROA для поиска возможностей для акций, поскольку ROA показывает, насколько эффективно компания использует свои активы для получения прибыли.

ROA, который со временем растет, указывает на то, что компания успешно увеличивает свою прибыль с каждым вложенным долларом. Падение ROA указывает на то, что компания, возможно, чрезмерно инвестировала в активы, которые не смогли обеспечить рост выручки, а это признак того, что у компании могут быть проблемы. ROA также можно использовать для сравнения «яблок с яблоками» между компаниями в одном секторе или отрасли.

Как рассчитать ROA компании?

ROA рассчитывается путем деления чистой прибыли фирмы на среднее значение ее совокупных активов. Затем он выражается в процентах.

Затем он выражается в процентах.

Чистая прибыль указывается в нижней части отчета о прибылях и убытках компании, а активы — в ее балансе. Средние общие активы используются при расчете ROA, потому что общая сумма активов компании может меняться с течением времени из-за покупки или продажи транспортных средств, земли, оборудования, изменений запасов или сезонных колебаний продаж. В результате расчет средней суммы активов за рассматриваемый период является более точным, чем расчет суммы активов за один период.

Что считается хорошим ROA?

ROA более 5 % обычно считается хорошим, а более 20 % – отличным. Тем не менее, ROA всегда следует сравнивать между фирмами в одном и том же секторе. Например, у производителя программного обеспечения на балансе гораздо меньше активов, чем у производителя автомобилей. В результате активы софтверной компании будут занижены, а ее ROA может получить сомнительный прирост.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

ФРЕД. «Рентабельность средних активов для всех банков США (ПРЕРЫВНО)».

Как рассчитать рентабельность активов (ROA) с примерами

Что такое рентабельность активов (ROA)?

Рентабельность активов — это коэффициент рентабельности, который показывает, какую прибыль компания может получить от своих активов. Другими словами, рентабельность активов (ROA) измеряет, насколько эффективно руководство компании получает прибыль от своих экономических ресурсов или активов на балансе.

ROA показан в процентах, и чем выше число, тем эффективнее руководство компании управляет своим балансом для получения прибыли.

Ключевые выводы

- Рентабельность активов — это коэффициент прибыльности, который показывает, какую прибыль компания может получить от своих активов.

- Рентабельность активов (ROA) измеряет, насколько эффективно руководство компании получает прибыль от общей суммы активов на балансе.

- ROA отображается в процентах, и чем выше число, тем эффективнее руководство компании управляет своим балансом для получения прибыли.

- Компании с низким ROA обычно имеют больше активов, задействованных в получении прибыли, в то время как компании с высоким ROA имеют меньше активов.

- ROA лучше всего при сравнении похожих компаний; более низкий ROA компании, интенсивно использующей активы, может показаться тревожным по сравнению с более высоким ROA несвязанной компании с меньшим количеством активов и аналогичной прибылью.

ROA и ROE дают четкое представление о корпоративном здоровье

Расчет рентабельности активов (ROA)

Среднее общее количество активов используются при расчете ROA, поскольку общая сумма активов компании может меняться с течением времени из-за покупки или продажи транспортных средств, земли или оборудования, а также изменений запасов или сезонных колебаний продаж. В результате расчет средней общей суммы активов за рассматриваемый период является более точным, чем расчет общей суммы активов за один период. Общие активы компании можно найти в балансе.

В результате расчет средней общей суммы активов за рассматриваемый период является более точным, чем расчет общей суммы активов за один период. Общие активы компании можно найти в балансе.

Формула ROA:

Пример рентабельности активов (ROA)

Корпорация Exxon Mobil (XOM)

Ниже приведен балансовый отчет из отчета Exxon 10K, показывающий общие активы за 2021 и 2020 годы. Обратите внимание на различия между ними и на то, как это повлияет на ROA.

Изображение Сабрины Цзян © Investopedia 2020Ниже представлен отчет о прибылях и убытках Exxon за 2021 год согласно их отчету 10K :

Изображение Сабрины Цзян © Investopedia 2020ROA Exxon более значима по сравнению с другими компаниями в той же отрасли.

Вот показатели рентабельности инвестиций в 2021 году для сопоставимых компаний.

Сравнение рентабельности активов (ROA) компании с аналогичными компаниями может показать, насколько эффективно руководство инвестирует в свое будущее.

Что рентабельность активов (ROA) означает для инвесторов

Расчет ROA компании может быть полезен при сравнении прибыльности компании за несколько кварталов и лет, а также при сравнении с аналогичными компаниями. Однако ни один финансовый коэффициент не должен использоваться для определения финансовых показателей компании.

Устный перевод ROA

При анализе ROA компании, как правило, применимо следующее:

- Компании с низким ROA обычно используют больше активов для получения прибыли

- Компании с высоким ROA обычно используют меньше активов для получения прибыли

В результате компании с низким ROA, как правило, имеют больше долга, поскольку им необходимо финансировать стоимость активов. Наличие большего долга — это не плохо, если руководство эффективно использует его для получения прибыли.

Рост ROA обычно указывает на то, что компания увеличивает свою прибыль с каждым долларом инвестиций, вложенным в общие активы компании. Снижение ROA может указывать на то, что компания, возможно, приняла неверные решения в отношении капитальных вложений и не получает достаточно прибыли, чтобы оправдать затраты на приобретение этих активов. Снижение ROA также может указывать на то, что прибыль компании сокращается из-за снижения продаж или доходов.

Снижение ROA может указывать на то, что компания, возможно, приняла неверные решения в отношении капитальных вложений и не получает достаточно прибыли, чтобы оправдать затраты на приобретение этих активов. Снижение ROA также может указывать на то, что прибыль компании сокращается из-за снижения продаж или доходов.

Важно сравнить ROA компании за несколько отчетных периодов. Один год более низкой рентабельности инвестиций может не вызывать беспокойства, если руководство компании инвестирует в свое будущее и прогнозирует увеличение прибыли в ближайшие годы.

Типичный показатель ROA зависит от размера и отрасли, в которой работает компания. Будьте осторожны при сравнении ROA двух компаний из разных отраслей.

Сравнение рентабельности инвестиций

Важно сравнивать компании аналогичного размера и отрасли. Например, банки, как правило, имеют большое количество общих активов в виде кредитов и инвестиций. Крупный банк может иметь активы на 2 триллиона долларов и генерировать чистую прибыль, аналогичную несвязанной компании в другой отрасли. Хотя чистая прибыль банка может быть аналогичной и иметь высококачественные активы, его рентабельность инвестиций может быть ниже, чем у несвязанной компании. Больший общий показатель активов должен быть разделен на чистую прибыль, что снижает рентабельность инвестиций для банка.

Хотя чистая прибыль банка может быть аналогичной и иметь высококачественные активы, его рентабельность инвестиций может быть ниже, чем у несвязанной компании. Больший общий показатель активов должен быть разделен на чистую прибыль, что снижает рентабельность инвестиций для банка.

Например, производитель автомобилей с огромными мощностями и специализированным оборудованием может иметь рентабельность инвестиций в размере 4%. С другой стороны, компания-разработчик программного обеспечения, которая продает загружаемые программы, приносящие ту же прибыль, но с меньшими активами, может иметь ROA на уровне 18%. На первый взгляд, 4% ROA производителя может показаться низким по сравнению с компанией-разработчиком программного обеспечения. Однако, если средний показатель ROA в автомобильной промышленности составляет 2 %, ROA автомобильной компании, составляющий 4 %, превосходит ее конкурентов.

При использовании рентабельности активов для сравнения производительности разных предприятий важно учитывать, какие типы активов необходимы для функционирования в данной отрасли, а не просто сравнивать цифры.

Что такое ROA в финансах?

Рентабельность активов (ROA) – это финансовый коэффициент, показывающий, какую прибыль компания получает от всех своих активов.

Как рассчитать рентабельность активов?

Хотя существует несколько формул, рентабельность активов (ROA) обычно рассчитывается путем деления чистой прибыли компании на среднюю общую сумму активов. Среднюю общую сумму активов можно рассчитать, прибавив общую сумму активов на конец предыдущего периода к общей сумме активов на конец текущего периода и разделив результат на два.

Что такое хороший коэффициент рентабельности активов?

ROA 5 % или ниже может считаться низким, а ROA более 20 % — высоким. Однако лучше всего сравнивать ROA похожих компаний. ROA для компании с интенсивным использованием активов может составлять 2%, но компания с эквивалентной чистой прибылью и меньшим количеством активов может иметь ROA на уровне 15%.

Что вам говорит ROA?

Рост ROA может указывать на то, что компания получает больше прибыли по сравнению с общими активами.

Об авторе