Реорганизация ооо выделение: Реорганизация ООО в форме выделения

Реорганизация ООО в форме выделения

]]>Подборка наиболее важных документов по запросу Реорганизация ООО в форме выделения (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Формы документов: Реорганизация ООО в форме выделенияСудебная практика: Реорганизация ООО в форме выделения Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2019 год: Статья 284 «Налоговые ставки» главы 25 «Налог на прибыль организаций» НК РФ

(Юридическая компания «TAXOLOGY»)Налоговый орган доначислил налог на прибыль, сделав вывод о том, что налогоплательщик при получении дохода в виде дивидендов должен был исчислить налог с полученного дохода по ставке 13 процентов на основании подп. 2 п. 3 ст. 284 НК РФ, а не по ставке 0 процентов на основании подп. 1 п. 3 ст. 284 НК РФ.

Суд установил, что решение о выплате дивидендов налогоплательщику ООО приняло 05.08.2016. С 15.12.2010 АО владело 100-процентной долей в уставном капитале ООО. 13.07.2015 налогоплательщик как единственный акционер АО принял решение о выделении ООО-1 из АО, а также о присоединении ООО-1 к налогоплательщику. В результате такой реорганизации 100-процентная доля в ООО, выплатившем дивиденды, перешла к налогоплательщику. Налогоплательщик полагал, что в данном случае подлежит применению подп. 1 п. 3 ст. 284 НК РФ, так как на день принятия решения о выплате дивидендов в течение не менее 365 календарных дней он владел не менее чем 50-процентным вкладом в уставном капитале ООО, выплатившего дивиденды. Суд, на основании п. 1 ст. 11 НК РФ применив понятие непрерывности владения, которое существует в гражданском праве, а также п. 2, п. 4 ст. 58, ГК РФ, п. 15 Постановления Пленума ВС РФ N 10, Пленума ВАС РФ N 22 от 29.04.2010, п. 6 Постановления Пленума ВС РФ от 29.09.2015 N 43, указал, что в целях применения подп.

Суд установил, что решение о выплате дивидендов налогоплательщику ООО приняло 05.08.2016. С 15.12.2010 АО владело 100-процентной долей в уставном капитале ООО. 13.07.2015 налогоплательщик как единственный акционер АО принял решение о выделении ООО-1 из АО, а также о присоединении ООО-1 к налогоплательщику. В результате такой реорганизации 100-процентная доля в ООО, выплатившем дивиденды, перешла к налогоплательщику. Налогоплательщик полагал, что в данном случае подлежит применению подп. 1 п. 3 ст. 284 НК РФ, так как на день принятия решения о выплате дивидендов в течение не менее 365 календарных дней он владел не менее чем 50-процентным вкладом в уставном капитале ООО, выплатившего дивиденды. Суд, на основании п. 1 ст. 11 НК РФ применив понятие непрерывности владения, которое существует в гражданском праве, а также п. 2, п. 4 ст. 58, ГК РФ, п. 15 Постановления Пленума ВС РФ N 10, Пленума ВАС РФ N 22 от 29.04.2010, п. 6 Постановления Пленума ВС РФ от 29.09.2015 N 43, указал, что в целях применения подп.

Путеводитель по корпоративным спорам.

Вопросы судебной практики: Общее собрание участников общества с ограниченной ответственностью»…Петровский (Фалилеев) Алексей Юрьевич (далее — истец, Петровский (Фалилеев) А.Ю.) обратился в Арбитражный суд Санкт-Петербурга и Ленинградской области с иском к обществу с ограниченной ответственностью «А-Партнер Консалт» (далее — ответчик 1, ООО «А-Партнер Консалт», Общество), обществу с ограниченной ответственностью «КУРОРТ-ИНВЕСТ» (далее — ответчик 2, ООО «КУРОРТ-ИНВЕСТ»), обществу с ограниченной ответственностью «ЗЕЛЕНОГОРСК-ИНВЕСТ» (далее — ответчик 3, ООО «ЗЕЛЕНОГОРСК-ИНВЕСТ»), к межрайонной ИФНС России N 15 по Санкт-Петербургу (далее — ответчик 4, ИФНС, Инспекция) о признании недействительными решения о реорганизации путем выделения ООО «А-Партнер Консалт», решений о ликвидации ООО «КУРОРТ-ИНВЕСТ», ООО «ЗЕЛЕНОГОРСК-ИНВЕСТ».Нормативные акты: Реорганизация ООО в форме выделения

Вопросы судебной практики: Общее собрание участников общества с ограниченной ответственностью»…Петровский (Фалилеев) Алексей Юрьевич (далее — истец, Петровский (Фалилеев) А.Ю.) обратился в Арбитражный суд Санкт-Петербурга и Ленинградской области с иском к обществу с ограниченной ответственностью «А-Партнер Консалт» (далее — ответчик 1, ООО «А-Партнер Консалт», Общество), обществу с ограниченной ответственностью «КУРОРТ-ИНВЕСТ» (далее — ответчик 2, ООО «КУРОРТ-ИНВЕСТ»), обществу с ограниченной ответственностью «ЗЕЛЕНОГОРСК-ИНВЕСТ» (далее — ответчик 3, ООО «ЗЕЛЕНОГОРСК-ИНВЕСТ»), к межрайонной ИФНС России N 15 по Санкт-Петербургу (далее — ответчик 4, ИФНС, Инспекция) о признании недействительными решения о реорганизации путем выделения ООО «А-Партнер Консалт», решений о ликвидации ООО «КУРОРТ-ИНВЕСТ», ООО «ЗЕЛЕНОГОРСК-ИНВЕСТ».Нормативные акты: Реорганизация ООО в форме выделенияРеорганизация ООО в форме выделения

Порядок и сроки реорганизации в форме выделенияНачинать процесс реорганизации в

форме выделения прежде всего следует с принятия

соответствующего решения. Данное решение может быть принято как учредителями

(участниками) или уполномоченным уставом органом реорганизуемого юридического лица,

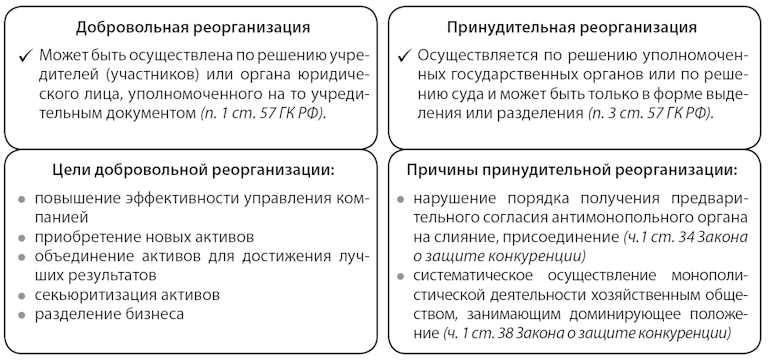

так и уполномоченными государственными органами или судом в некоторых

установленных законом случаях. К таким случаям законодатель относит систематическое

осуществление монополистической деятельности коммерческой организацией,

занимающей доминирующее положение, а также

некоммерческой организацией, осуществляющей приносящую ей доход деятельность.

В любом из этих случаев юридическое лицо обязано письменно в установленной форме сообщить в регистрирующий орган о начале

процедуры реорганизации. Сделать это необходимо не позднее трех рабочих дней

после даты принятия решения о

реорганизации. К уведомлению должно быть приложено решение о

реорганизации. Кроме этого, реорганизуемое юр. лицо обязано после внесения в

единый государственный реестр юридических лиц (ЕГРЮЛ) записи о начале процедуры

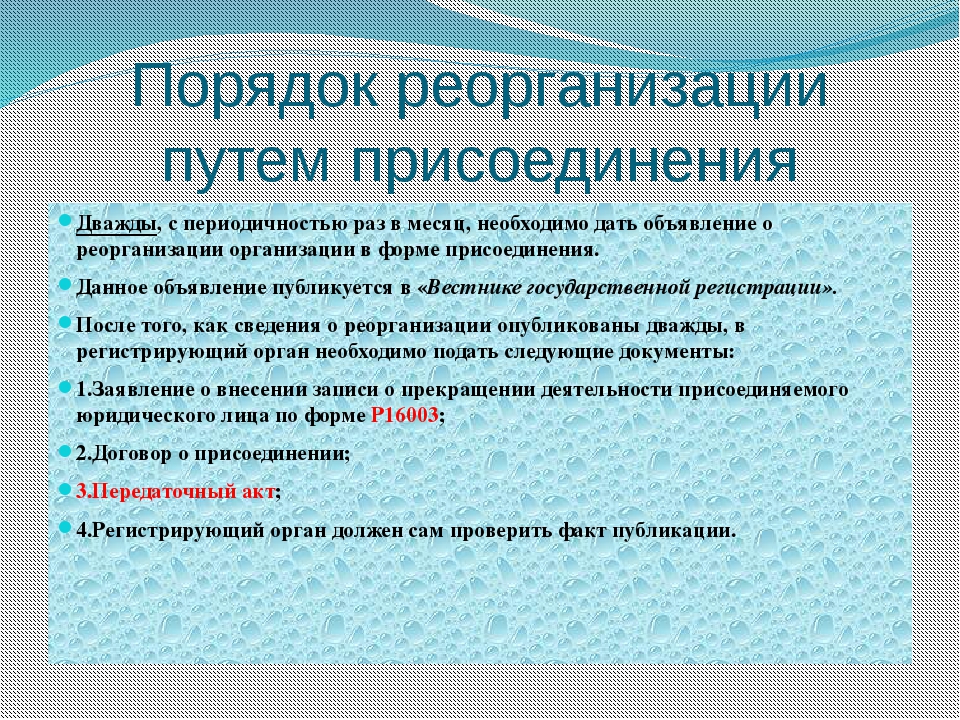

реорганизации дважды с периодичностью один раз в месяц опубликовать информацию

о своей реорганизации в «Вестнике государственной регистрации», а также

письменно уведомить имеющихся кредиторов в течение 5 рабочих дней после даты

направления уведомления о начале процедуры реорганизации в регистрирующий

орган, т.

Данное решение может быть принято как учредителями

(участниками) или уполномоченным уставом органом реорганизуемого юридического лица,

так и уполномоченными государственными органами или судом в некоторых

установленных законом случаях. К таким случаям законодатель относит систематическое

осуществление монополистической деятельности коммерческой организацией,

занимающей доминирующее положение, а также

некоммерческой организацией, осуществляющей приносящую ей доход деятельность.

В любом из этих случаев юридическое лицо обязано письменно в установленной форме сообщить в регистрирующий орган о начале

процедуры реорганизации. Сделать это необходимо не позднее трех рабочих дней

после даты принятия решения о

реорганизации. К уведомлению должно быть приложено решение о

реорганизации. Кроме этого, реорганизуемое юр. лицо обязано после внесения в

единый государственный реестр юридических лиц (ЕГРЮЛ) записи о начале процедуры

реорганизации дважды с периодичностью один раз в месяц опубликовать информацию

о своей реорганизации в «Вестнике государственной регистрации», а также

письменно уведомить имеющихся кредиторов в течение 5 рабочих дней после даты

направления уведомления о начале процедуры реорганизации в регистрирующий

орган, т.

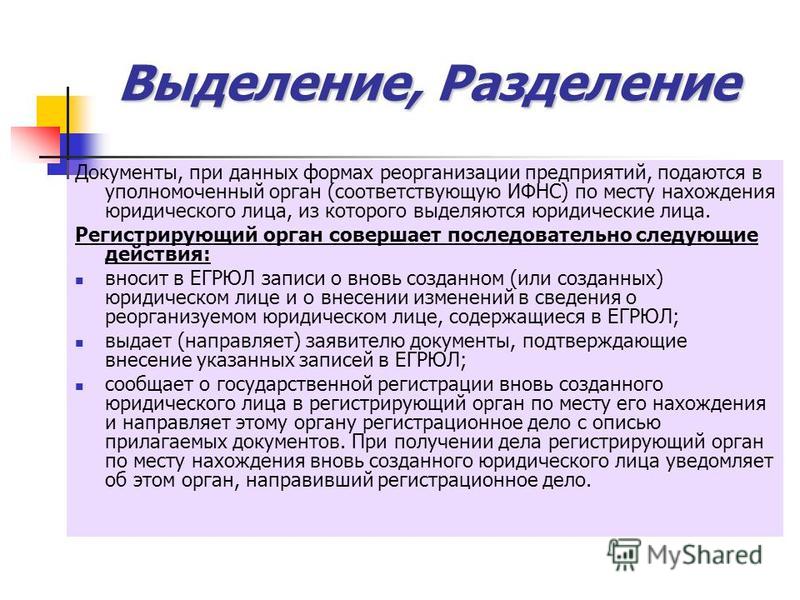

Государственная регистрация юридического лица (лиц), создаваемых путем реорганизации в форме выделения, осуществляется регистрирующим органом по месту нахождения реорганизуемого юридического лица. Процедура реорганизации в форме выделения считается завершенной с момента государственной регистрации последнего из вновь возникших юридических лиц.

Этапы реорганизации в форме выделения

- Принятие решения о реорганизации в

форме выделения, о порядке и об условиях выделения, о создании нового

юридического лица, об утверждении передаточного акта, а также в

зависимости от организационно-правовой формы реорганизуемого и

создаваемого в результате выделения юридических лиц решение иных необходимых

вопросов.

- Уведомление регистрирующего органа по месту нахождения о принятом решении о реорганизации — в срок не позднее 3-х рабочих дней со дня принятия такого решения.

- Письменное уведомление имеющихся кредиторов о принятом решении о реорганизации в течение 5 рабочих дней после даты направления уведомления о начале процедуры реорганизации в регистрирующий орган.

- Публикация реорганизуемым юридическим лицом сообщения о принятом решении о реорганизации в «Вестнике государственной регистрации» дважды с периодичностью один раз в месяц после внесения в ЕГРЮЛ записи о начале процедуры реорганизации (п. 1 ст. 60 ГК РФ).

- Принятие общим собранием вновь созданного юридического лица решения об утверждении его учредительных документов и назначении органов управления и контроля.

- Государственная регистрация выпуска

ценных бумаг юридическим лицом, возникшим в результате реорганизации (если

это акционерное общество).

Документы для государственной регистрации

выпуска эмиссионных ценных бумаг, подлежащих размещению при реорганизации

в форме выделения, представляются в Банк России до внесения в единый

государственный реестр юридических лиц записи о государственной

регистрации юридического лица, создаваемого в результате реорганизации.

Решение о государственной регистрации принимается Банком России до

государственной регистрации юридического лица, являющегося эмитентом, и

вступает в силу с даты государственной регистрации соответствующего

юридического лица.

Документы для государственной регистрации

выпуска эмиссионных ценных бумаг, подлежащих размещению при реорганизации

в форме выделения, представляются в Банк России до внесения в единый

государственный реестр юридических лиц записи о государственной

регистрации юридического лица, создаваемого в результате реорганизации.

Решение о государственной регистрации принимается Банком России до

государственной регистрации юридического лица, являющегося эмитентом, и

вступает в силу с даты государственной регистрации соответствующего

юридического лица. - Государственная регистрация юридического лица, возникшего в результате выделения, и соответствующих изменений в учредительные документы реорганизуемого юридического лица.

- Документы для государственной

регистрации отчета об итогах выпуска ценных бумаг следует представить

в Банк России не позднее 30 дней с

даты государственной регистрации юридического лица, создаваемого в

результате реорганизации.

- Изготовление печати организации, созданной при выделении.

- Открытие банковского счета организации, созданной при выделении.

Важно отметить, что с 01.09.2014 года в связи с вступлением в силу новой редакции Гражданского кодекса РФ государственная регистрация юридического лица, создаваемого в результате реорганизации (в случае регистрации нескольких юридических лиц — первого по времени государственной регистрации), допускается не ранее истечения трехмесячного срока, предусмотренного для обжалования решения о реорганизации.

Реорганизация ООО в форме выделения в Казани

Данный способ реорганизации фирм имеет свои преимущества и недостатки

Плюсы

- Выделенное направление бизнеса получает возможность развиваться отдельно;

- Уменьшается налоговая нагрузка в связи с сокращением финансового оборота основного юрлица;

- Законом разрешается создавать на основе одного предприятия фирмы с разной организационно-правовой структурой.

Минусы

Сложности в сборе, подготовке и оформлении большого объема документации.

Необходимые документы

Чтобы зарегистрировать компанию, которая создается с помощью реорганизации в форме выделения, необходимо предоставить в органы следующий пакет документов:

- заявление установленного законодательством образца по числу выделяемых фирм;

- учредительные документы и устав сформированного юрлица/юрлиц;

- квитанция об оплате государственной пошлины;

- справка о присвоении регистрационного номера для АО.

Процедура считается завершенной, когда все выделяемые организации будут зарегистрированы в уполномоченных органах.

Порядок прохождения процедуры выделения юридического лица

- Принимается решение о проведении инвентаризации имущества. Создается инвентаризационная комиссия для подсчета активов и обязательств;

- По итогам инвентаризации формируется передаточный акт.

В документе отражается, какое имущество, права и обязанности сохраняются у материнской организации и что конкретно передается образованному юридическому лицу;

В документе отражается, какое имущество, права и обязанности сохраняются у материнской организации и что конкретно передается образованному юридическому лицу; - Принимается решение о выделении руководством компании;

- Уведомляются органы госрегистрации, кредиторы, контрагенты о начале преобразования;

- Публикуются сведения о проведении процедуры в «Вестнике государственной регистрации». Закон предусматривает, что публикация должна быть проведена два раза с периодичностью в 30 рабочих дней;

- Согласовывается составленный передаточный акт;

- Проводится регистрация в уполномоченном государственном органе.

Образцы документов о реорганизации организации

Реорганизация ООО в форме выделения

Реорганизации ООО в форме выделения

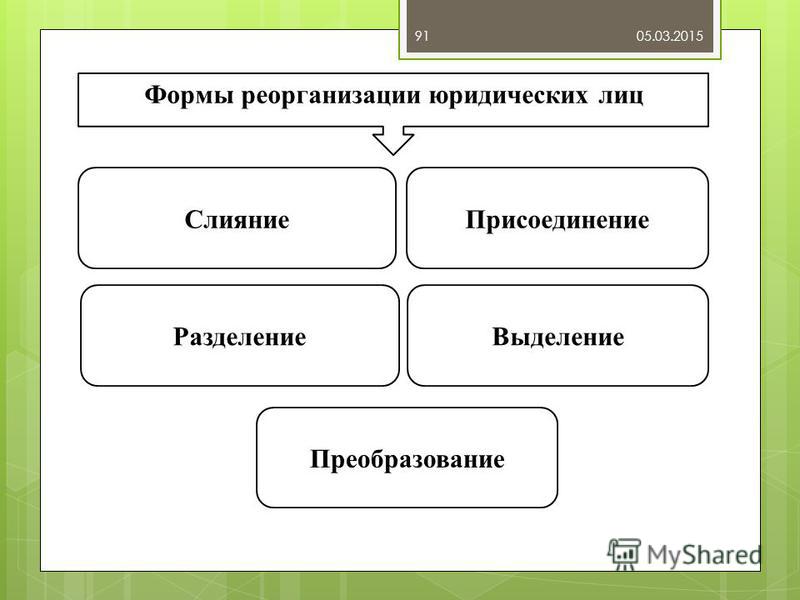

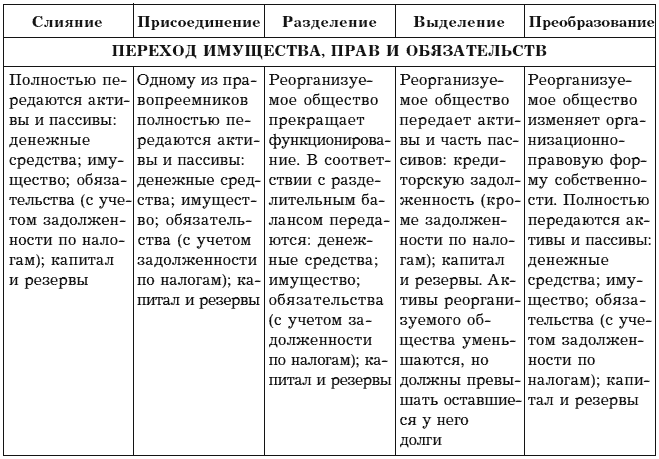

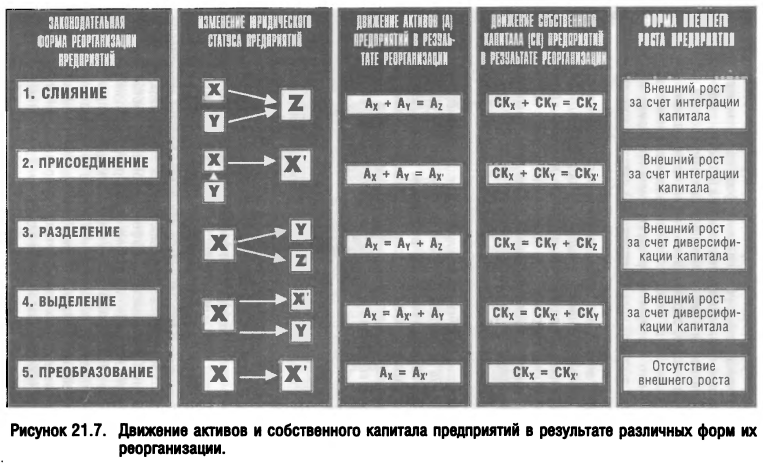

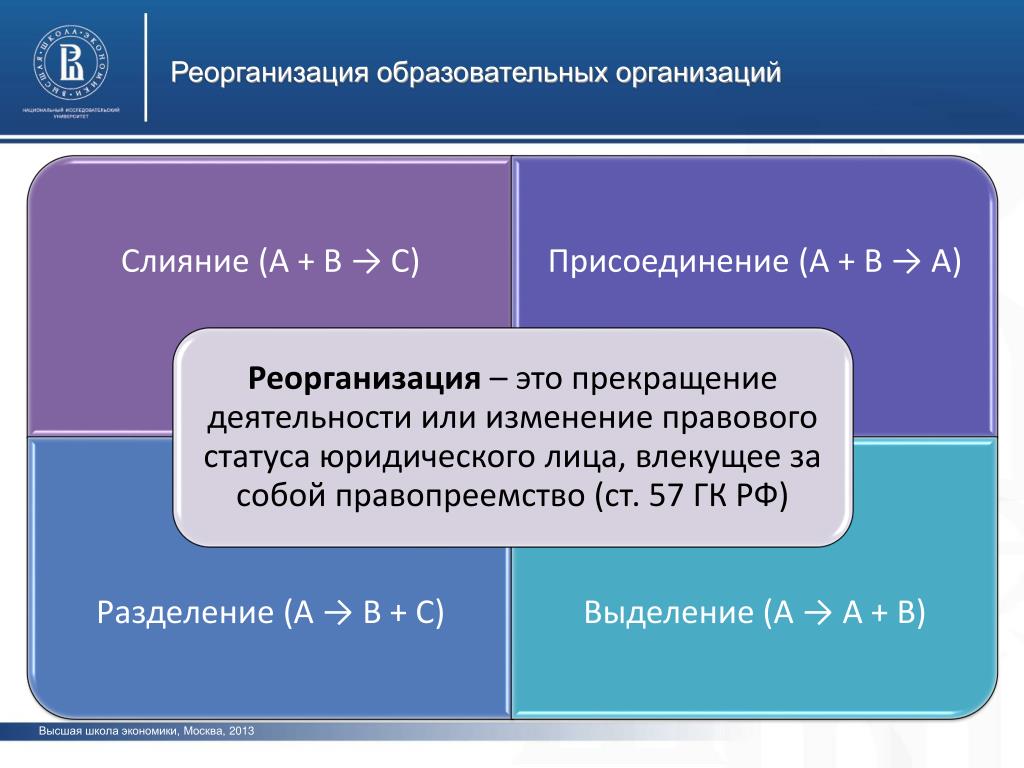

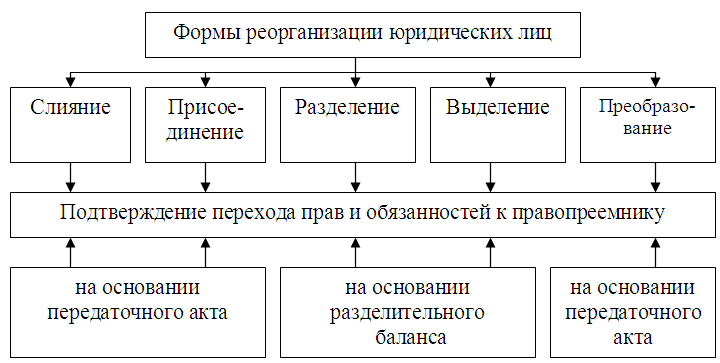

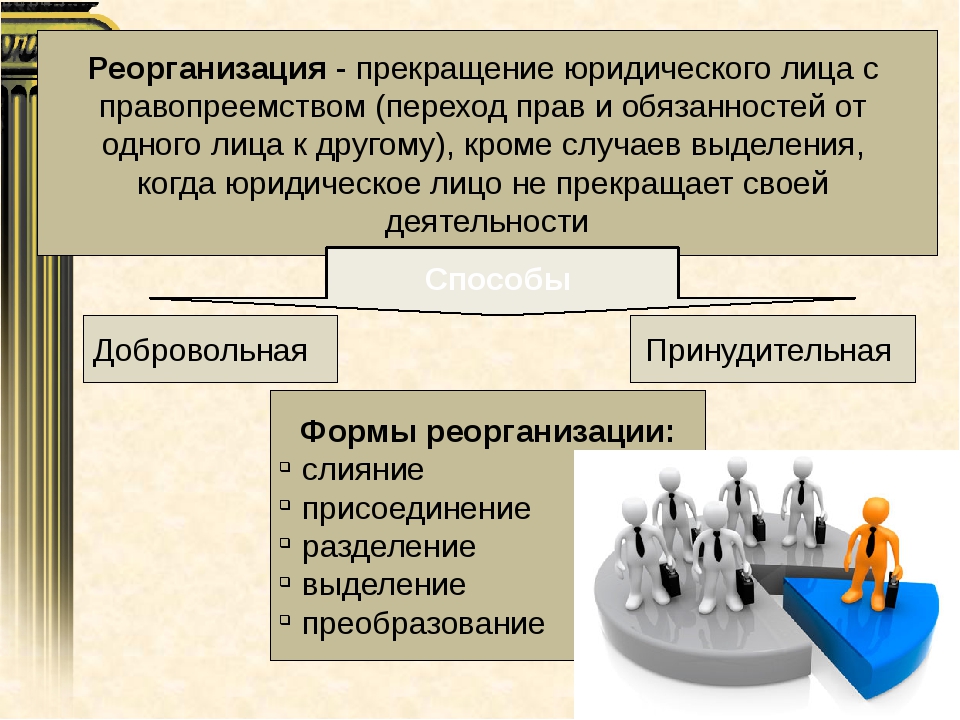

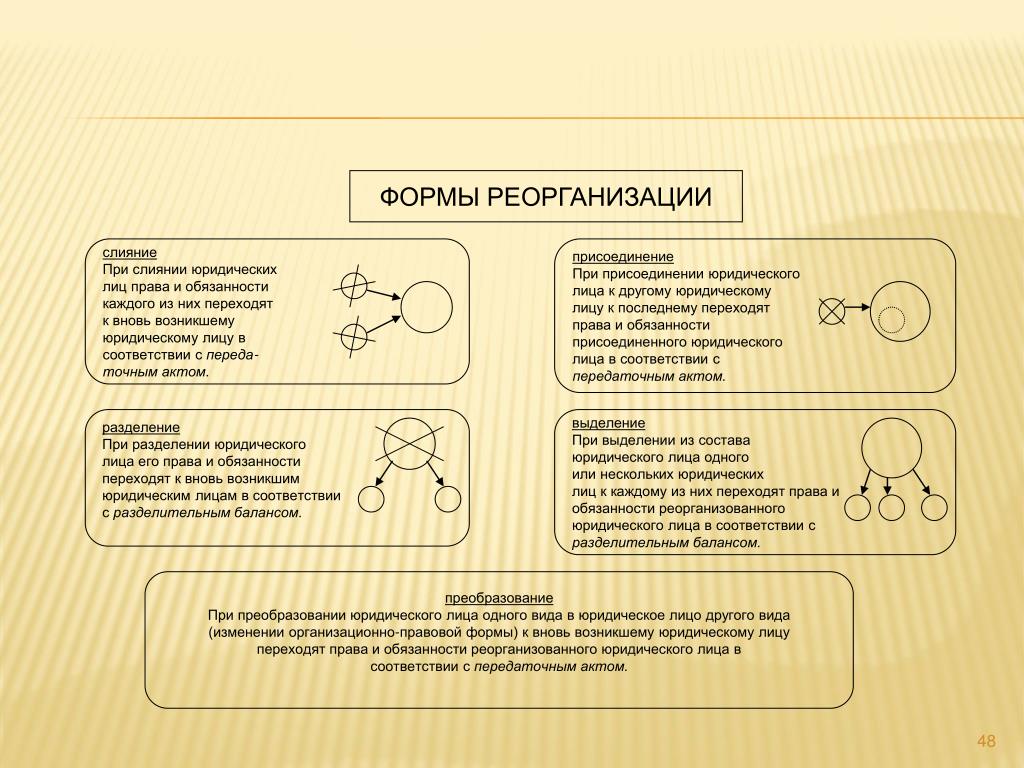

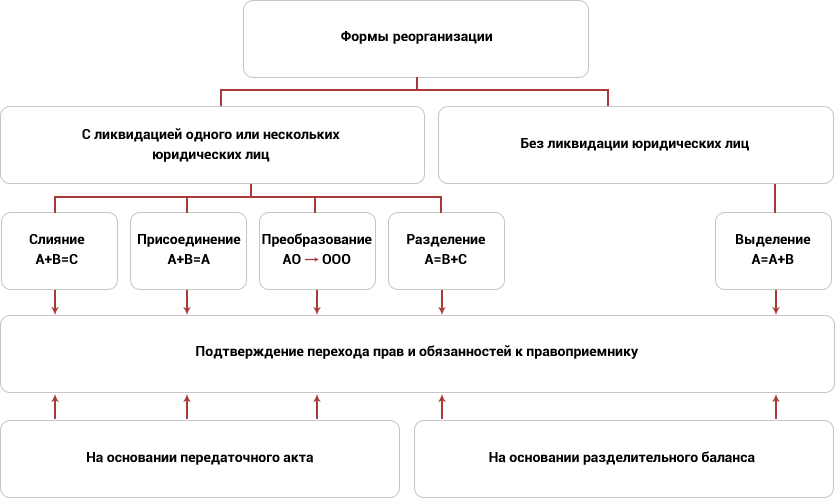

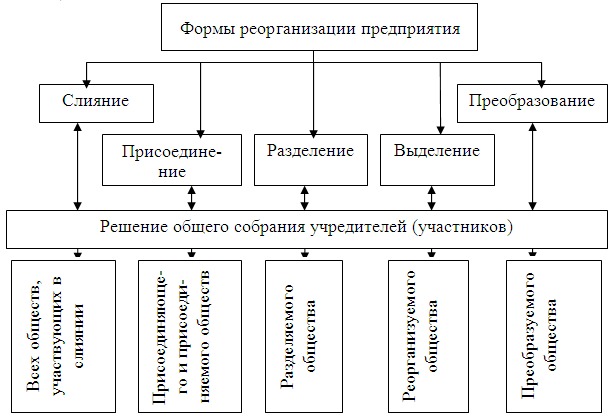

В соответствии с ныне действующей редакцией Гражданского кодекса Российской федерации (далее ГК РФ) реорганизация любого юридического лица, если иное не предусмотрено в Законе, возможна в следующих формах:

- слияние;

- присоединение;

- разделение;

- выделение;

- преобразование.

Необходимо заметить, что новая послереформенная редакция главы 4 ГК РФ предусматривает возможность реорганизации юридического лица с одновременным сочетанием указанных выше форм.

В рамках данного очерка мы подробнее остановимся на такой форме реорганизации как выделение из юридического лица одного или нескольких новых юридических лиц применительно к такой организационно правовой форме юридического лица как общество с ограниченной ответственностью.

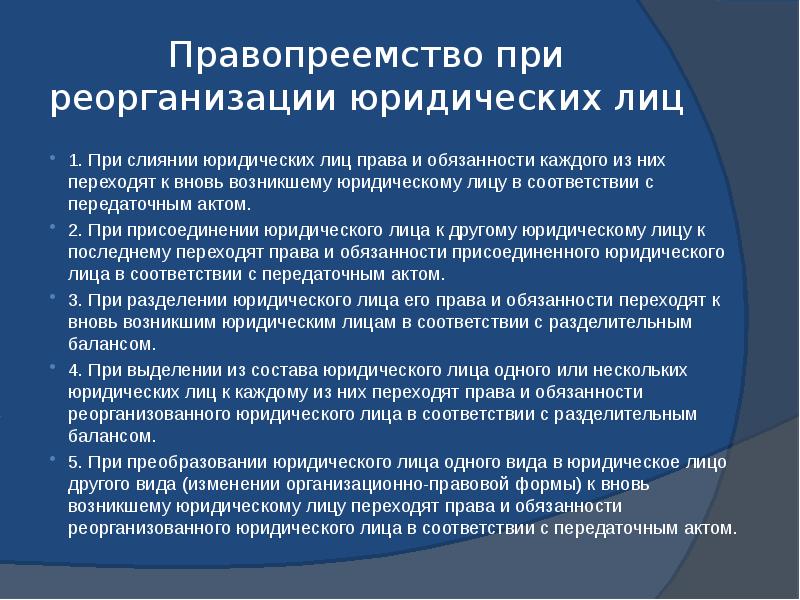

В соответствии с п.1 ст. 55 Федерального закона № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее ФЗ об ООО)выделением общества признается создание одного или нескольких обществ с передачей ему (им) части прав и обязанностей реорганизуемого общества без прекращения последнего.Решение о выделении из состава общества нового юридического лица принимается общим собранием участников реорганизуемого общества, общее собрание принимает решение о порядке и об условиях выделения, о создании нового общества (новых обществ) и об утверждении разделительного баланса, вносит в устав общества, реорганизуемого в форме выделения, изменения, предусмотренные решением о выделении, а также при необходимости решает иные вопросы, в том числе вопросы об избрании органов общества.

Стоит обратить внимание на тот факт, что ФЗ об ООО еще не в полной мере приведен в соответствие с новой редакцией ГК РФ, так в соответствии с положениями ФЗ об ООО переход части имущества прав и обязанностей от реорганизованного общества к новообразованному подтверждается разделительным балансом, в то время как ГК РФ говорит, что при выделении из состава юридического лица одного или нескольких юридических лиц к каждому из них переходят права и обязанности реорганизованного юридического лица в соответствии с передаточным актом.

Безусловно, превалирующими являются положения ГК РФ, поэтому необходимо обратить внимание на это расхождение норм и следовать нормам Гражданского кодекса, пока профильный закон не будет приведен в соответствие с действующей редакцией кодекса.

Передаточный акт должен содержать положения о правопреемстве по всем обязательствам реорганизованного юридического лица в отношении всех его кредиторов и должников, включая обязательства, оспариваемые сторонами, а также порядок определения правопреемства в связи с изменением вида, состава, стоимости имущества, возникновением, изменением, прекращением прав и обязанностей реорганизуемого юридического лица, которые могут произойти после даты, на которую составлен передаточный акт.

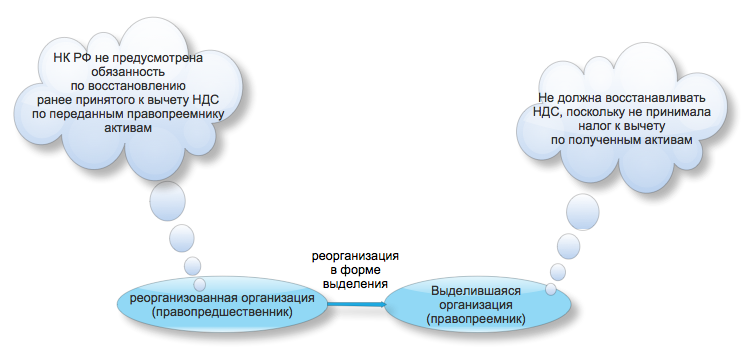

Стоит отметить, что судебная практика демонстрирует подход, в соответствии с которым при реорганизации в форме выделения не предусмотрена передача выделяемому обществу имущества, равного по стоимости действительной стоимости долей перешедших в него участников (Определение ВАС РФ от 30.12.2008 № 16726/08 по делу № А53-13391/2006-С2-41)

Как указывалось ранее, при выделении из состава ООО нового общества к новообразованной юридическому лицу переходит часть имущества, а также прав и обязанностей реорганизуемой организации.Но что делать, если новое общество будет уклоняться от государственной регистрации перехода права собственности на переданное ему имущество? Ведь это, естественно, не благоприятно для реорганизованной компании, поскольку де-юре имущество, которое по факту перешло к новому обществу, продолжает числиться за ним, что влечет некоторые последствия, в частности обязанность по уплате налогов.

В подобной ситуации общество, из которого оно выделено, может обратиться в суд с иском к новообразованной организации о регистрации такого перехода. Передаточный акт, а также корпоративные документы, свидетельствующие факт реорганизации (решение общего собрания о выделении и т.п.) будут служить достаточным основанием для государственной регистрации вновь возникших юридических лиц и внесению изменений в учредительные документы существующего юридического лица.

Передаточный акт, а также корпоративные документы, свидетельствующие факт реорганизации (решение общего собрания о выделении и т.п.) будут служить достаточным основанием для государственной регистрации вновь возникших юридических лиц и внесению изменений в учредительные документы существующего юридического лица.

Чтобы решить проблему уже сейчас звоните по номеру: +7 (4932) 34-40-27

Выделение ООО из ООО — регистрация, оценка, аудит, представительство в суде

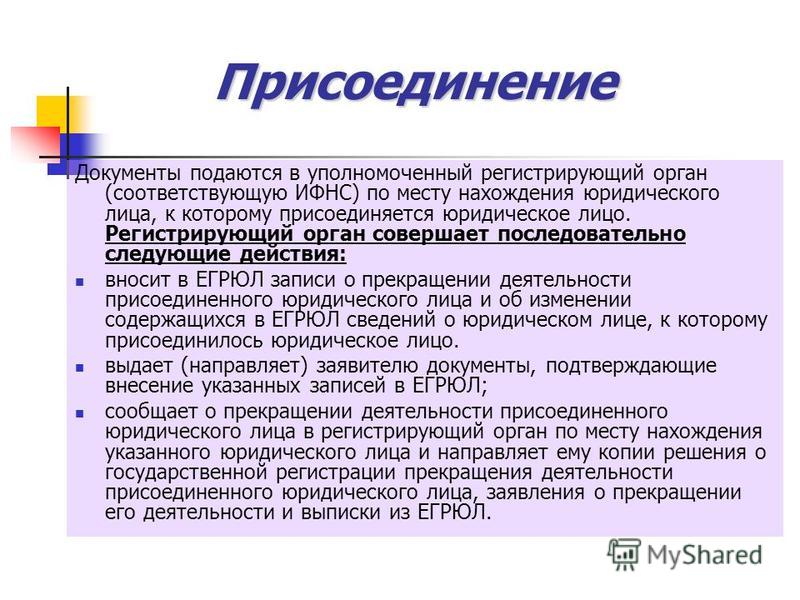

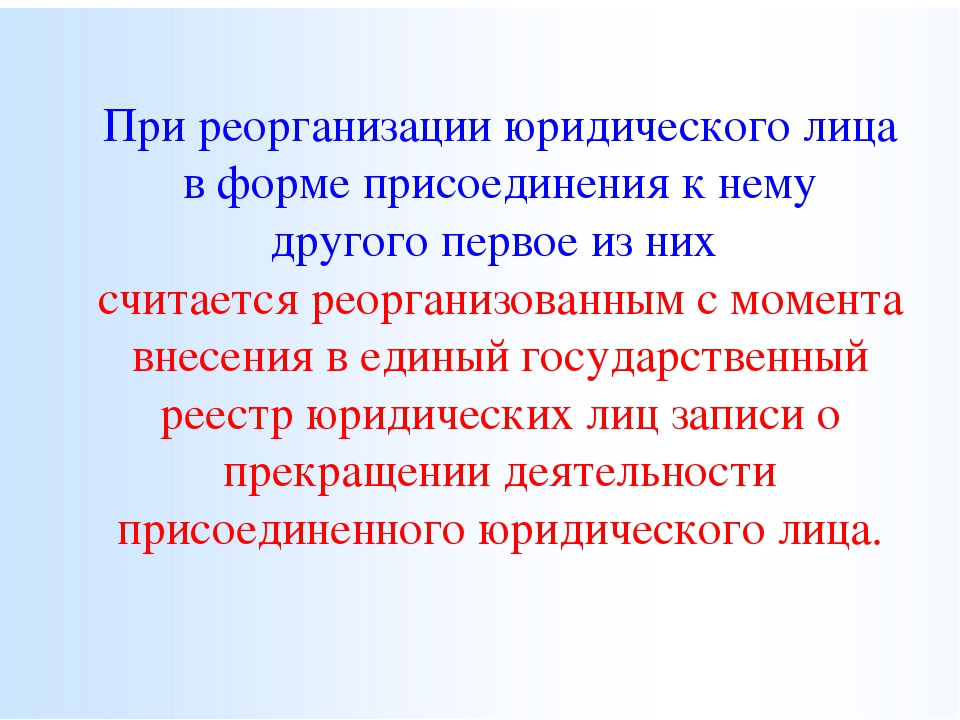

При получении регистрирующим органом документов о государственной регистрации юридического лица, создаваемого путем реорганизации в форме слияния, в случае, если адреса места нахождения реорганизуемых юридических лиц отличаются, регистрирующий орган:

1) вносит в книгу учета государственной регистрации юридических лиц сведения о заявителе, принимает решение о государственной регистрации юридического лица, создаваемого путем реорганизации в форме слияния, решения о прекращении деятельности каждого из реорганизуемых юридических лиц.

2) незамедлительно (в день принятия решения), используя факс либо по каналам связи с применением средств защиты информации, уведомляет о принятом решении о прекращении деятельности юридического лица путем реорганизации в форме слияния регистрирующий орган по месту нахождения реорганизуемого юридического лица (прекращающего деятельность в результате слияния).

3) вносит в книгу учета государственной регистрации юридических лиц соответствующие сведения, формирует регистрационное дело вновь созданного юридического лица, включает в регистрационное дело реорганизованного юридического лица решение о государственной регистрации прекращения деятельности юридического лица и лист записи.

4) выдает (направляет) Лист записи из ЕГРЮЛ о создании юридического лица и Лист записи из ЕГРЮЛ о прекращении деятельности юридического лица заявителю, представившему документы для государственной регистрации.

5) направляет (в день внесения записи в ЕГРЮЛ) с сопроводительным письмом копию решения о прекращении деятельности реорганизуемого юридического лица, копию заявления по форме N Р12001, выписку из государственного реестра, содержащую информацию относительно прекратившего деятельность в результате слияния юридического лица, в регистрирующие органы, на территории которых находятся реорганизуемые юридические лица. Указанные документы направляются заказным письмом с описью вложения.

Указанные документы направляются заказным письмом с описью вложения.

При этом регистрирующий орган формирует файл из ЕГРЮЛ, содержащий сведения о прекращении деятельности реорганизованного юридического лица, в порядке, разработанном при смене места нахождения юридического лица, и направляет его в соответствующий регистрирующий орган по каналам связи с применением средств защиты информации, а также переносит указанные сведения в архив.

Регистрирующий орган по месту нахождения реорганизованного юридического лица (прекратившего деятельность в результате слияния) при получении указанной информации (файла или регистрационного дела) однократно и незамедлительно уведомляет (используя факс либо защищенные каналы связи) об этом регистрирующий орган, осуществивший государственную регистрацию реорганизации в форме слияния, а также включает полученные документы в регистрационное дело юридического лица, прекратившего деятельность в результате слияния, осуществляет прием файла. В результате приема файла добавляет информацию о юридическом лице, поступившую от регистрирующего органа, к сведениям, имеющимся в ЕГРЮЛ.

В результате приема файла добавляет информацию о юридическом лице, поступившую от регистрирующего органа, к сведениям, имеющимся в ЕГРЮЛ.

6) в случае, если место нахождения вновь созданного юридического лица отличается от места нахождения регистрирующего органа, осуществившего государственную регистрацию реорганизации в форме слияния, регистрирующий орган незамедлительно (в день внесения записи) сообщает о государственной регистрации вновь созданного юридического лица в регистрирующий орган по месту его нахождения и направляет регистрационное дело заказным письмом с описью вложения. При этом формирует из ЕГРЮЛ файл, содержащий все сведения о созданном в результате реорганизации в форме слияния юридическом лице, в порядке, разработанном при смене места нахождения юридического лица, и направляет его в соответствующий регистрирующий орган по каналам связи с применением средств защиты информации, а также переносит указанные сведения в архив.

Регистрирующий орган по месту нахождения вновь созданного юридического лица при получении указанной информации (файла или регистрационного дела) однократно и незамедлительно уведомляет (используя факс либо защищенные каналы связи) об этом регистрирующий орган, направивший регистрационное дело юридического лица, а также включает указанную информацию в ЕГРЮЛ.

Что такое реорганизация ООО в форме выделения 2019

Реорганизация ООО – это один из способов ликвидации либо правопреемства с помощью образования новых юридических лиц. Одним из способов реорганизации является выделение. Процесс предполагает образование нового юридического лица с частичной передачей прав и обязанностей от своего предшественника. При этом имущество, состоящее на балансе старого ООО, также частично переходит во владение нового.

Процедура выделения достаточно сложна, и самостоятельно осуществить её без определённых навыков и знаний довольно сложно. Данная статья предназначена для тех, кто ещё не имел дела с реорганизацией подобного типа, но планирует провести её собственными силами без вывода задачи на аутсорсинг.

Основные понятия

Как мы уже сказали, реорганизация выделением предполагает образование нового юридического лица за счёт частичной передачи активов старого. Другими словами, на лицо факт правопреемства в конкретном регламентированном законодательством Российской Федерации порядке. Регулируется процедура Налоговым, Гражданским и Трудовым кодексом. В каждом из них есть статьи, используемые в различных этапах реорганизации. Мы же рассмотрим алгоритм действий и основные требования к таким субъектам экономической деятельности.

Другими словами, на лицо факт правопреемства в конкретном регламентированном законодательством Российской Федерации порядке. Регулируется процедура Налоговым, Гражданским и Трудовым кодексом. В каждом из них есть статьи, используемые в различных этапах реорганизации. Мы же рассмотрим алгоритм действий и основные требования к таким субъектам экономической деятельности.

Первый этап, с которого начинается реорганизация по форме выделения, – это принятие решения. Председатель собрания учредителей выносит на общее голосование вопрос о реорганизации. Данное мероприятие протоколируется в точной форме секретарём, после чего экземпляр заверяется подписями участников. На собрании назначаются ответственные за процедуру реорганизации лица.

Разделительный баланс

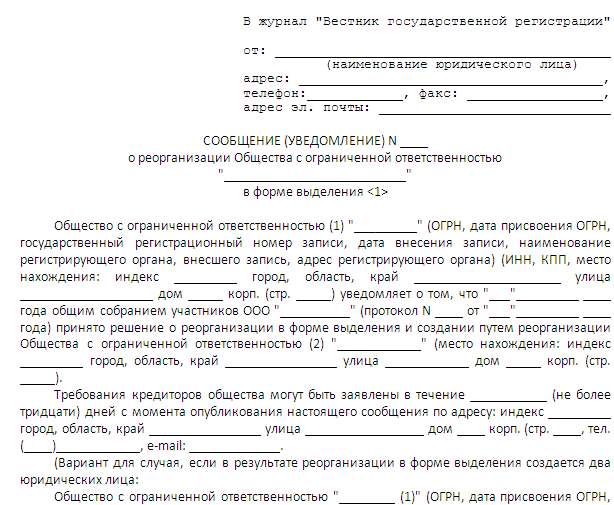

Далее процедура предусматривает создание разделительного баланса, в котором будут указаны активы, пассивы, движимое и недвижимое имущество, а также кредитовые и дебетовые задолженности, переходящие в собственность новообразованного юридического лица. Документ вместе с формой 12003 подаётся в регистрирующий орган, где в Единый реестр юридических лиц вносится соответствующая запись о начале реорганизации.

Документ вместе с формой 12003 подаётся в регистрирующий орган, где в Единый реестр юридических лиц вносится соответствующая запись о начале реорганизации.

Примечательно, что баланс должен содержать не только разделённый уставной капитал, но и иное имущество, которое переходит под управление новообразованного юридического лица. Причём потребуются оценочные данные, в том числе и об остаточной стоимости передаваемого имущества.

Дальнейшие действия старого ООО

Несмотря на то, что именно старое ООО является инициатором выделения (в случае добровольной реорганизации), изменения касаются его в меньшей степени. В регистрационный орган по месту регистрации подаётся документ об изменении размера уставного фонда, если за счёт него формировался фонд нового юридического лица. Напомним, что фиксация изменений устава на государственном уровне обязательна.

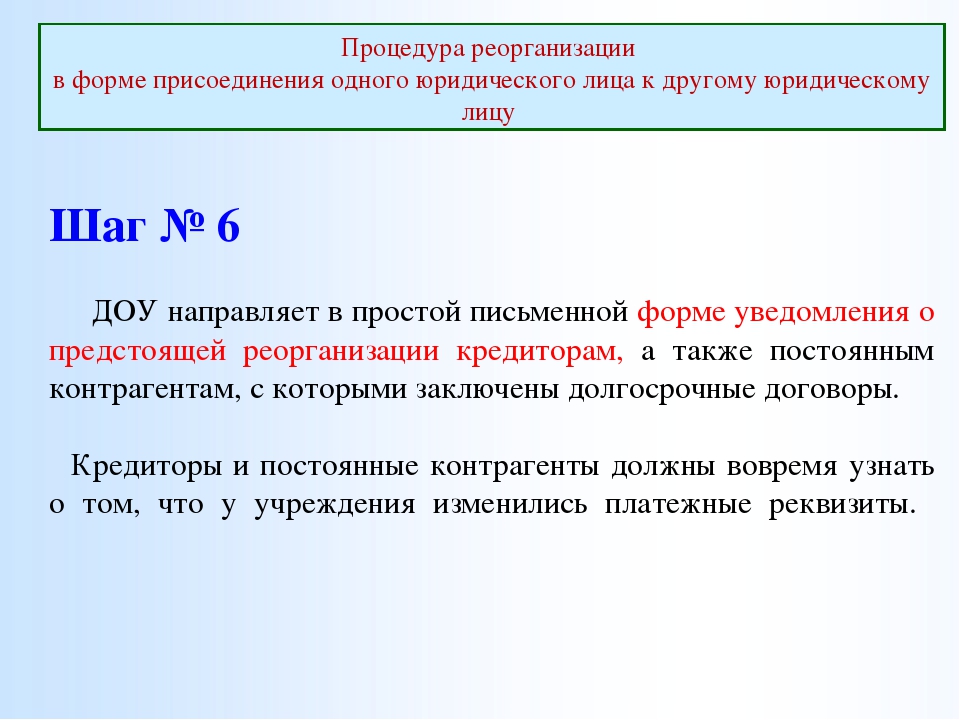

Также компания должна в обязательном порядке разослать уведомления всем кредиторам и должникам в письменном виде и позаботиться о размещении публикации в «Вестнике государственной регистрации» на протяжении 2 месяцев (по 1 разу в месяц). В этот период могут проводиться любые законные взыскания кредиторов с реорганизованного субъекта, но не позднее.

В этот период могут проводиться любые законные взыскания кредиторов с реорганизованного субъекта, но не позднее.

Ранее действовало и положение о том, что необходимо в трёхдневный срок уведомить внебюджетные фонды – ФСС и ПФ. Однако сейчас налоговая самостоятельно сообщает об изменениях.

Дальнейшие действия выделенного юридического лица

Здесь ситуация более сложная, так как потребуется пройти обязательную государственную регистрацию для начала официальной работы. В регистрационный орган подаётся заявление по соответствующей форме, к которому прилагается:

- Копия решения собрания учредителей.

- Разделительный баланс.

- Копия уведомительных писем.

- Квитанция об уплате государственной пошлины.

- Документы, свидетельствующие об аренде помещения по месту осуществления деятельности.

Стоит отметить, что процедура регистрации предприятия, действующего на упрощённой форме налогообложения, несколько проще, чем в других случаях. Далее реорганизация ООО в форме выделения предполагает открытие новых расчётных счетов для юридического лица, создание печатей, если они требуются, и архива бухгалтерской документации. После рассмотрения поданного пакета документов регистрирующий орган вносит запись в ЕГРЮЛ о создании нового юридического лица с наделением его своими правами и обязанностями в соответствии с действующим законодательством.

Далее реорганизация ООО в форме выделения предполагает открытие новых расчётных счетов для юридического лица, создание печатей, если они требуются, и архива бухгалтерской документации. После рассмотрения поданного пакета документов регистрирующий орган вносит запись в ЕГРЮЛ о создании нового юридического лица с наделением его своими правами и обязанностями в соответствии с действующим законодательством.

На что стоит обратить внимание

По сути, на этом реорганизация с выделением заканчивается, и каждый субъект начинает работу в собственном направлении. Однако есть некоторые нюансы, касающиеся именно этой формы. К примеру, нужно помнить, что выделение не снимает всех обязанностей со старого ООО. При помощи грамотно заполненного разделительного баланса можно лишь передать часть долговых обязательств новому лицу.

Второй вопрос касается передаваемого имущества. Если речь идёт о недвижимости, то существует чёткий порядок действий и свод правил, по которому она может перейти в собственность нового юридического лица. Необходимо отправить пакет документов в Росреестр с уведомлением о присвоении прав на конкретный кадастровый номер. И таких тонкостей довольно много, поэтому лучше доверить задачу специалисту.

Необходимо отправить пакет документов в Росреестр с уведомлением о присвоении прав на конкретный кадастровый номер. И таких тонкостей довольно много, поэтому лучше доверить задачу специалисту.

Реорганизация ООО в Москве, реорганизация юридических лиц

Компания «ЮрисКонсалтинг» (Москва) оказывает услуги по реорганизации ООО, фирм, предприятий, организаций и других юридических лиц по доступной цене. Данная процедура является одной из форм ликвидации, которая подразделяется на такие виды, как:

- Выделение;

- Преобразование;

- Присоединение;

- Разделение;

- Слияние;

- А также комплекс нескольких реорганизационных работ.

Процесс может быть инициирован как учредителями компании, так и государственными органами или судом. И в том и в другом случаях наши юристы окажут квалифицированную помощь.

Цели и задачи реорганизации

Целями, достигаемыми проведением данной процедуры, могут быть:

- Расширение сфер деятельности;

- Финансовое оздоровление;

- Повышение конкурентоспособности;

- Усиление влияния в определённом сегменте рынка;

- Ликвидация бизнеса, не имеющего перспективы развития;

- Расширение или разделение бизнеса между владельцами;

- Оптимизация налогообложения и т.

д.

д.

Если собственники общества с ограниченной ответственностью затрудняются в выборе способа, наш специалист предложит оптимальное решение с учётом особенностей сложившейся ситуации.

Этапы работы

Юристы «ЮрисКонсалтинг», действующие строго в рамках закона:

- Помогают составить протокол собрания учредителей ООО.

- Передают документ в налоговую инспекцию и ставят в известность её сотрудника о том, что данное юридическое лицо приняло решение реорганизоваться.

- Получают выписку из Единого государственного реестра юридических лиц, подтверждающую начало процесса.

- Публикуют официальное сообщение в «Вестнике государственной регистрации». В нём указываются участники процедуры, срок её проведения и порядок выдвижения претензий.

- Направляют кредиторам заказными письмами сообщение о предстоящей реорганизации.

- Вторично дают объявление в СМИ.

- Передают собранную документацию в ИФНС.

- Получают выписку из ЕГРЮЛ о регистрации новой компании или ликвидации ООО.

Узнайте больше об услуге (её стоимости, сроках и т.д.) у консультанта «ЮрисКонсалтинга».

Что такое реорганизация юридического лица

Реорганизацию относят к альтернативным способам ликвидации. Всего различают 5 видов трансформации компании:

- присоединение;

- слияние;

- выделение;

- преобразование;

- разделение.

Может быть и еще один вариант – комплексный. При этом в процессе ликвидации ООО используют разные виды реорганизации ООО.

В этом процессе могут участвовать сразу несколько компаний. А результатом процедуры, в зависимости от поставленных целей и выбранных методов, может стать как появление новых, так и ликвидация старых юридических лиц.

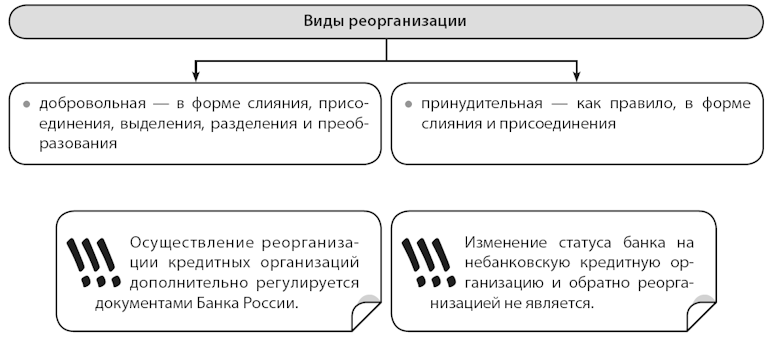

Есть 2 способа реорганизации юридических лиц: добровольная и принудительная. В первом случае решение об изменениях в компании принимают собственники ООО на общем собрании. Во втором – судьбу фирмы решают уполномоченные органы или суд.

В каких случаях необходима реорганизация фирмы

Понятно, что для нее может быть миллион причин – сколько компаний, столько и поводов. Но все же можно выделить несколько основных мотивов:

Но все же можно выделить несколько основных мотивов:

Слияние и присоединение применяют, если есть желание:

- повысить конкурентоспособность ООО;

- расширить сферу деятельности;

- усилить свое влияние на рынке;

- увеличить производственные мощности.

Разделение и выделение используют для:

- избавления от неперспективного бизнеса;

- разделения сферы влияния;

- соблюдения антимонопольного законодательства.

Могут быть и другие причины для реорганизации предприятия:

- расширение бизнеса – по закону, в ООО не должно быть больше 50 учредителей. Если предприятие растет и собственников становится больше, то прибегаем к преобразованию – переводим ООО в АО;

- разделение бизнеса – часто бывает, что несколько владельцев не могут договориться о методах ведения бизнеса. Тогда им проще разделить его и каждому вести дела самостоятельно;

- поглощение компании конкурентам или конкурентов – в одних случаях так можно устранить компанию, которая мешает вашему развитию.

В других – несколько мелких фирм объединяются в одну. Это позволяет им конкурировать с более крупными организациями;

В других – несколько мелких фирм объединяются в одну. Это позволяет им конкурировать с более крупными организациями; - вывод активов – официально вывести их проблематично. Решение – переписать их на «дочку» (выделенную фирму), после чего ликвидировать ее. Результат – учредители получают свои активы. Да, процесс долгий, но зато 100 % законный;

- оптимизация налогообложения – подходит для тех предприятий, которые по тем или иным причинам не могут воспользоваться налоговыми льготами или особыми режимами налогообложения. В этом случае можно провести один из видов реорганизации ООО, после чего новые фирмы будут спокойно пользоваться привилегиями;

- финансовое оздоровление – для восстановления жизнедеятельности организации следует отделить убыточные формы деятельности;

- альтернативная ликвидация – некоторые владельцы бизнеса таким способом избавляются от ставшей ненужной компании. При этом фирма исключается из реестра и перестает существовать как юридическое лицо.

Всем ли компаниям подойдет реорганизация

Нет, не всем. Например, коммерческие предприятия не могут стать некоммерческими или унитарными.

Например, коммерческие предприятия не могут стать некоммерческими или унитарными.

Так же ООО не позволят перейти в статус ИП

Кроме того, добровольная реорганизация юр лица возможна только при согласии всех учредителей. Если хотя бы один владелец будет против изменений, и не поставит свою подпись в протоколе общего собрания – процедура не состоится.

Основные виды реорганизации предприятия

Как и обещали выше, чуть подробнее расскажем о каждом методе преобразования компании:

Присоединение

В этом случае одна или несколько компаний вливаются в другую. Причем первые перестают существовать как самостоятельные юридические лица, их удаляют из ЕГРЮЛ. Принимающая сторона становится правопреемником присоединенных организаций и полностью отвечает по их обязательствам. Как правило, у нее увеличивается уставный капитал и меняется состав участников ООО;

Слияние

2 или больше фирм (иногда до 10) объединяются, образуя новое юридическое лицо. Старые организации автоматически ликвидируют и исключают из реестра ЕГРЮЛ. Новое предприятие становится преемников исчезнувших и отвечает по всем имеющимся обязательствам. При этом возможна смена организационно-правовой формы.

Новое предприятие становится преемников исчезнувших и отвечает по всем имеющимся обязательствам. При этом возможна смена организационно-правовой формы.

Преобразование

Юридическое лицо меняет форму собственности – например, из статуса ООО переходит в АО. Прежняя компания перестает существовать. Вновь созданная организация принимает права и обязанности по передаточному акту.

Разделение

1 компания прекращает свою деятельность и распадается на несколько юридических лиц. Активы и пассивы делят вновь возникшие юридические лица согласно решению учредителей, закрепляя соглашение в разделительном балансе. Переход частичных прав и обязанностей узаконивает передаточный акт.

Выделение

Самый сложный вариант реорганизации предприятия. И ликвидацией его называть, пожалуй, будет не совсем корректно. Ведь в этом случае ни одна фирма не исчезает, напротив, возникает новая.

В чем суть выделения? Из компании «отпочковывается» 1 юридическое лицо и начинает вести самостоятельную деятельность. Вновь созданному предприятию передают часть активов и обязательств от реорганизуемой компании. Процедура считается завершенной, когда данные о новой фирме внесены в ЕГРЮЛ.

Вновь созданному предприятию передают часть активов и обязательств от реорганизуемой компании. Процедура считается завершенной, когда данные о новой фирме внесены в ЕГРЮЛ.

«Дочка» считается частью существовавшей ранее компании. Но ее учредители – владельцы отдельной структуры. Они имеют право выпускать свои нормативные акты и распоряжаться средствами на своем, отдельном от основного, расчетном счете.

Зачастую этот метод используют для избавления от задолженности. Ведь дочерней структуре можно передать не только права, но и обязанности. После чего новое юридическое лицо признают банкротом. А основное предприятие легко отдает мелкие долги и продолжает деятельность уже «чистым».

На что обратиться внимание при выборе способа реструктуризации

Основная проблема большинства подобных процедур – найти добросовестного и, главное, реального правопреемника. Часто, желая сэкономить, компанию при ликвидации присоединяют к фиктивной организации. Деятельность такое предприятия не ведет, отчетность в ИНФС не предоставляет, налоги не платит. В этом случае налоговая вправе обратиться в суд, который признает реорганизацию предприятия недействительной.

В этом случае налоговая вправе обратиться в суд, который признает реорганизацию предприятия недействительной.

И получите вы свою фирму обратно с накопившимися неоплаченными налогами и пенями по ним. Которые вас обяжут оплатить. Поэтому мы рекомендуем: не пытайтесь самостоятельно провести реорганизацию фирмы без знаний нюансов процедуры и тонкостей законодательства, а также опыта подобных процессов.

Не экономьте на специалистах – иначе неграмотный и дилетантский подход впоследствии обойдется вам намного дороже.

Профессионалы всегда подбирают «чистые» варианты для реорганизации предприятий своих клиентов – лишние проблемы не нужны никому. Ведь если при слиянии или присоединении хотя бы 1 из участвовавших в процедуре компаний привлечет внимание правоохранительных или налоговых органов – проверять и «шерстить» будут всех партнеров.

При реструктуризации ставьте перед собой четкие цели – именно от них зависит выбор способа. Например, если надо избавиться от сомнительных активов и/или задолженности – подойдет выделение и создание «дочки». Хотите усилить позиции компании и выйти на более высокие объемы производства? Или избавиться от ненужной фирмы? Выбирайте присоединение или слияние.

Хотите усилить позиции компании и выйти на более высокие объемы производства? Или избавиться от ненужной фирмы? Выбирайте присоединение или слияние.

Этапы реорганизации компании

Для внесения изменений в деятельность предприятия придется пройти следующие шаги:

- Принять решение и подписать протокол общего собрания учредителей

- Подать документы в налоговую, сообщить инспектору о начале процесса реорганизации ООО

- Получить выписку из ЕГРЮЛ с записью о начале процедуры

- Опубликовать сообщение в «Вестнике государственной регистрации» с указанием участников процесса, сроках и порядке предоставления претензий

- Сообщить кредиторам о начале реорганизации ООО. Вы должны будете суметь подтвердить, что действительно предупреждали заимодавцев. Поэтому лучше направлять информацию заказными письмами с уведомлением. Тогда у вас на руках будут расписки о получении.

- Еще раз дать объявление в специализированные СМИ.

- Подготовить окончательный пакет документов и передать его в ИФНС.

- Получить готовые документы, подтверждающие реорганизацию ООО. В разных случаях это может быть выписка из ЕГРЮЛ о ликвидации компании или регистрации нового юридического лица.

Примерные сроки и стоимость реорганизации юр лица

У разных методов реорганизации ООО и сроки разные. Присоединение занимает в среднем 2-4 месяца, в особо сложных случаях до полугода. Примерно столько же времени понадобится для слияния или разделения ООО.

Преобразование команда опытных специалистов проведет за 4-6 месяцев, самостоятельно же этим заниматься можно бесконечно долго.

Но дольше всего продлится выделение – на эту процедуру может уйти 6-12 месяцев.

Точную стоимость сходу вам не назовет ни один уважающий себя специалист. Вначале он уточнить у вас все детали проекта, ознакомится с бумагами и проанализирует глубину проблемы. Лишь после этого он оценит плюсы и минусы того или иного способа реорганизации ООО и сообщит примерную стоимость процедуры.

Вы можете самостоятельно заняться реорганизацией своего предприятия – если у вас есть знания и опыт проведения подобных процедур. Если нет, то лучше доверьте дело специалистам. Ведь малейшая ошибка вернет вас на старт.

Если нет, то лучше доверьте дело специалистам. Ведь малейшая ошибка вернет вас на старт.

Цены на наши услуги:

| Услуга | Сроки исполнения | Стоимость |

|---|---|---|

| Ликвидация предприятия путем реорганизации в форме присоединения к компании в г.Москве, где директором и участником является нерезидент РФ (полное прекращение деятельности). В группе (не более трех компаний.) | 120 дней | 90 000 |

| Ликвидация предприятия путем реорганизации в форме присоединения к компании в г.Москве, где директором и участником является нерезидент РФ (полное прекращение деятельности). 1к1 | 120 дней | 140 000 |

| Ликвидация предприятия путем реорганизации в форме присоединения к компании в Регионе (полное прекращение деятельности). В группе | 120 дней | 80 000 |

Ликвидация предприятия путем реорганизации в форме присоединения к компании в Регионе (полное прекращение деятельности). 1к1 1к1 | 120 дней | 150 000 |

| Ликвидация предприятия путем реорганизации в форме присоединения к компании в регионе с последующей официальной ликвидацией правопреемника | 200 дней | 350 000 |

Структурирование разделительной реорганизации

Реорганизация типа D включает передачу активов между корпорациями. Сразу после передачи передающая корпорация или ее акционеры должны контролировать корпорацию, которой передаются активы (Раздел 368 (а) (1) (D)). Для реорганизации с разделением D контроль означает владение не менее 80% всех голосующих акций и не менее 80% общего количества акций всех других классов акций (Раздел 368 (c)). Под гл.368 (a) (1) (D), акции или ценные бумаги корпорации, которой передаются активы, должны быть распределены среди акционеров передающей стороны в сделке, которая соответствует требованиям разд. 354, 355 или 356.

Реорганизация типа D может быть как приобретением, так и разделением. Однако наиболее распространенные варианты реорганизации D включают разделение одной корпорации на две или более корпораций в сделках, обычно описываемых как разделение, разделение и выделение. Такие транзакции происходят из-за того, что оба предприятия считаются более ценными по отдельности, чем вместе, или из-за того, что акционеры хотят разделиться, когда одни владеют одним бизнесом (через владение акциями одной из корпораций), а другие — другим (через владение акциями). другой корпорации).

Однако наиболее распространенные варианты реорганизации D включают разделение одной корпорации на две или более корпораций в сделках, обычно описываемых как разделение, разделение и выделение. Такие транзакции происходят из-за того, что оба предприятия считаются более ценными по отдельности, чем вместе, или из-за того, что акционеры хотят разделиться, когда одни владеют одним бизнесом (через владение акциями одной из корпораций), а другие — другим (через владение акциями). другой корпорации).

Разделительная реорганизация типа D может принимать форму разделения, разделения или выделения, когда корпорация передает часть своих активов одной или нескольким контролируемым корпорациям, которые затем распределяют свои акции одним из следующих способов. :

- При разделении активы передаются от одной корпорации двум или более контролируемым корпорациям. Акции контролируемых корпораций затем распределяются между акционерами передающей корпорации, и передающая корпорация ликвидируется.

Распределение акций контролируемых корпораций может производиться на пропорциональной или непропорциональной основе.

Распределение акций контролируемых корпораций может производиться на пропорциональной или непропорциональной основе. - При разделении определенные активы корпорации передаются вновь созданной корпорации в обмен на все акции новой корпорации. Корпорация передающей стороны затем распределяет акции новой корпорации одному (или одной группе) акционеров, которые должны обменять свои акции в корпорации передающей стороны.

- При выделении определенные активы корпорации передаются вновь созданной корпорации в обмен на все акции новой корпорации.Затем передающая корпорация распределяет акции новой корпорации среди своих акционеров, от которых не требуется отказываться от какой-либо части своих акций в передающей корпорации.

В следующих примерах предположим, что A Corp. управляет автотранспортным бизнесом и бизнесом по удалению опасных отходов. Из-за проблем со страхованием совет директоров решает управлять двумя бизнесами отдельно:

- При разделении образуется B Corp.

, и бизнес по удалению опасных отходов передается ей в обмен на все ее запасы.Кроме того, создается C Corp., и бизнес по грузоперевозкам передается ей в обмен на все ее запасы. Акции B и C распределяются среди акционеров A Corp. на пропорциональной или непропорциональной основе, а акции A ликвидируются.

, и бизнес по удалению опасных отходов передается ей в обмен на все ее запасы.Кроме того, создается C Corp., и бизнес по грузоперевозкам передается ей в обмен на все ее запасы. Акции B и C распределяются среди акционеров A Corp. на пропорциональной или непропорциональной основе, а акции A ликвидируются. - При выделении образуется B Corp., и бизнес по удалению опасных отходов передается ей в обмен на все ее запасы. Затем A Corp. передает акции B на пропорциональной или непропорциональной основе некоторым или всем своим акционерам в обмен на часть или все их акции A .

- В результате создается дочерняя компания B Corp., и бизнес по удалению опасных отходов передается ей в обмен на все ее запасы. Затем A Corp. передает акции B своим акционерам пропорционально.

Наблюдение : При принятии решения о форме корпоративного подразделения следует учитывать его цель. Например, выделение не следует использовать при возникновении корпоративных разногласий, поскольку это приведет к пропорциональному владению распределительными и новыми корпорациями существующими акционерами.Напротив, разделение не требует пропорционального распределения акций и, таким образом, может привести к тому, что один акционер будет владеть большей частью или всей первоначальной корпорацией, а другой акционер (-а) будет владеть большей частью или всей вновь образованной компанией. .

Например, выделение не следует использовать при возникновении корпоративных разногласий, поскольку это приведет к пропорциональному владению распределительными и новыми корпорациями существующими акционерами.Напротив, разделение не требует пропорционального распределения акций и, таким образом, может привести к тому, что один акционер будет владеть большей частью или всей первоначальной корпорацией, а другой акционер (-а) будет владеть большей частью или всей вновь образованной компанией. .

Разделение может использоваться в различных обстоятельствах, включая разделение групп акционеров, разногласия которых относительно того, как следует вести бизнес, могут иметь пагубные последствия для бизнеса.

Пример 1.Разделение корпорации C для облегчения деловых операций и избежания двойного налогообложения: R Inc. — это семейная корпорация C, которая владеет скотоводческой недвижимостью в Западном Техасе. Корпорация была основана семьей много лет назад, и нынешние акционеры приобрели свои акции по наследству. Разведочное бурение в прилегающих районах показывает, что нефть и газ можно рентабельно добывать на определенных участках земли R ‘ s. Большинство членов семьи хотят развивать нефтегазовую недвижимость.Однако некоторые предпочли бы остаться в скотоводческом бизнесе. Если R разрабатывает недвижимость, прибыль от нефтегазовой отрасли будет облагаться налогом по форме 1120 корпорации, Налоговая декларация корпорации США . Кроме того, акционеры R ‘ будут облагаться налогом в случае получения дивидендов. Если R выбирает статус S, все его активы будут облагаться налогом на встроенную прибыль (BIG). Может ли R развивать свои природные ресурсы таким образом, чтобы избежать двойного налогообложения дохода, полученного от его долей участия в добыче полезных ископаемых, и минимизировать его ответственность по БОЛЬШОМУ налогу?

Разведочное бурение в прилегающих районах показывает, что нефть и газ можно рентабельно добывать на определенных участках земли R ‘ s. Большинство членов семьи хотят развивать нефтегазовую недвижимость.Однако некоторые предпочли бы остаться в скотоводческом бизнесе. Если R разрабатывает недвижимость, прибыль от нефтегазовой отрасли будет облагаться налогом по форме 1120 корпорации, Налоговая декларация корпорации США . Кроме того, акционеры R ‘ будут облагаться налогом в случае получения дивидендов. Если R выбирает статус S, все его активы будут облагаться налогом на встроенную прибыль (BIG). Может ли R развивать свои природные ресурсы таким образом, чтобы избежать двойного налогообложения дохода, полученного от его долей участия в добыче полезных ископаемых, и минимизировать его ответственность по БОЛЬШОМУ налогу?

Практикующий специалист рекомендует, чтобы R использовали реорганизацию типа D для разделения своей хозяйственной и нефтегазовой деятельности. R образует две дочерние компании: F Inc. и P Inc. R передает активы и обязательства своих скотоводческих операций в F в обмен на все акции в F . R передает свои права на полезные ископаемые P в обмен на все акции в P . R немедленно распределяет акции F тем акционерам, которые хотят продолжить скотоводство, и акции P остальным акционерам в обмен на их акции R . R прекращает свое существование. P немедленно выбирает статус S.

R образует две дочерние компании: F Inc. и P Inc. R передает активы и обязательства своих скотоводческих операций в F в обмен на все акции в F . R передает свои права на полезные ископаемые P в обмен на все акции в P . R немедленно распределяет акции F тем акционерам, которые хотят продолжить скотоводство, и акции P остальным акционерам в обмен на их акции R . R прекращает свое существование. P немедленно выбирает статус S.

Реорганизация, по-видимому, соответствует требованиям (тесты непрерывности бизнеса предприятия, непрерывности интересов акционеров и бизнес-цели) для реорганизации. Причины реорганизации корпоративного бизнеса включают минимизацию рисков, связанных с разработкой и добычей нефтегазовых месторождений, а также желание отделить новую коммерческую деятельность по разработке природных ресурсов от несвязанной животноводческой деятельности.

Разделение позволяет несоразмерно распределить акции F и P акционерам R в обмен на их акции R . Это позволяет R распределять только акции F среди акционеров, которые предпочитают скотоводческую деятельность, а не разработку природных ресурсов. Реорганизация также отвечает дополнительным требованиям (ограничение количества устройств, пятилетняя история и т. Д.) Для реорганизации разделения.

R не признает никаких прибылей или убытков от передачи активов и обязательств своей скотоводческой деятельности в F (Раздел 361 (a)). Аналогичным образом, он не признает никаких прибылей или убытков при передаче своих прав на добычу полезных ископаемых в пользу P . Кроме того, R не признает никаких прибылей или убытков от распределения акций F и P своим акционерам в обмен на их акции R (Раздел 361 (c)).

F и P не признают прибыли или убытка от выпуска своих акций в обмен на активы и обязательства, которые они получают от R (п. 1032). Приобретающие корпорации принимают перенесенный скорректированный базис в активах и обязательствах, которые они получают, равный скорректированному базису, который они имеют в руках R ‘ (Раздел 362 (b)). Период владения ( рандов ) связан с периодом владения активами в руках приобретающих корпораций (Раздел 1223 (1)).

1032). Приобретающие корпорации принимают перенесенный скорректированный базис в активах и обязательствах, которые они получают, равный скорректированному базису, который они имеют в руках R ‘ (Раздел 362 (b)). Период владения ( рандов ) связан с периодом владения активами в руках приобретающих корпораций (Раздел 1223 (1)).

Наблюдение : Сек. 362 (e) может ограничить базу переданных активов их справедливой рыночной стоимостью, если активы имеют встроенный убыток.

Акционеры не признают прибыль или убыток при обмене своих акций R на акции F и P (Раздел 355 (a) (1)). Поскольку эта реорганизация проводится по уважительным коммерческим причинам (добыча нефти и газа — рискованный бизнес), она, вероятно, не является средством распределения прибыли и прибыли (E&P). Кроме того, акционеры не получают выгоду. Скорректированная база каждого акционера для акций F и P , которые они получают, такая же, как скорректированная база для акций R , которые они передают. Более конкретно, они распределяют свою базу в R на акции, которые они получают в F и P (Раздел 358 (a)).

Более конкретно, они распределяют свою базу в R на акции, которые они получают в F и P (Раздел 358 (a)).

Подводя итог, непропорциональное распределение акций F и P в обмен на R позволяет членам семьи регулировать свою долю владения в хозяйстве и добыче природных ресурсов. Активы F остаются в корпорации C и не облагаются БОЛЬШИМ налогом. P ‘Активы в наличии на дату вступления в силу выбора S облагаются БОЛЬШИМ налогом, если они продаются в течение периода признания.

Использование операции разделенияПри разделении материнская компания передает активы, составляющие активную торговлю или бизнес, дочерней компании. Акции дочерней компании затем распределяются между одним или несколькими акционерами, которые отказываются от своей доли в материнской корпорации. Когда разделение завершено, материнская и дочерняя компании принадлежат разным членам первоначальной группы владения.

Пример 2. Разделение корпоративных активов между активными детьми акционера: J является учредителем и мажоритарным акционером FDI Inc. Корпорация ведет два отдельных и разных вида деятельности — цветочный магазин и консультирование по вопросам свадьбы — оба из них были проведены компанией FDI с момента ее создания более пяти лет назад. J имеет двух дочерей, которые активно занимаются бизнесом. H управляет цветочным магазином, а A — свадебным бизнесом. J владеет 60 акциями, что составляет 60% от находящихся в обращении акций FDI . Ее дочери владеют 20 акциями (20%) акций корпорации. J в конечном итоге хотела бы выйти на пенсию и передать контроль над FDI своим дочерям. К сожалению, она постоянно улаживает споры между двумя дочерьми и считает, что их семейные отношения ухудшатся, если она передаст свою собственность в FDI поровну каждой дочери, что сделало бы каждую дочь владельцем 50%. J также не желает передавать контрольный пакет акций FDI в настоящее время ни одной из дочерних компаний.

Разделение корпоративных активов между активными детьми акционера: J является учредителем и мажоритарным акционером FDI Inc. Корпорация ведет два отдельных и разных вида деятельности — цветочный магазин и консультирование по вопросам свадьбы — оба из них были проведены компанией FDI с момента ее создания более пяти лет назад. J имеет двух дочерей, которые активно занимаются бизнесом. H управляет цветочным магазином, а A — свадебным бизнесом. J владеет 60 акциями, что составляет 60% от находящихся в обращении акций FDI . Ее дочери владеют 20 акциями (20%) акций корпорации. J в конечном итоге хотела бы выйти на пенсию и передать контроль над FDI своим дочерям. К сожалению, она постоянно улаживает споры между двумя дочерьми и считает, что их семейные отношения ухудшатся, если она передаст свою собственность в FDI поровну каждой дочери, что сделало бы каждую дочь владельцем 50%. J также не желает передавать контрольный пакет акций FDI в настоящее время ни одной из дочерних компаний.

J может использовать разделение для передачи активов свадебного бизнеса вновь созданной дочерней компании ( W Co.). Если предположить, что стоимость двух отдельных предприятий примерно одинакова, J получит 60% акций W ‘ s в обмен на половину ее 60% доли в FDI . A получит оставшиеся 40% акций W ‘ в обмен на свою 20% долю в FDI . H не будет участвовать в сделке.

После разделения FDI будет принадлежать 60% J (60-30 акций = 30 акций) и 40% к H (предыдущие 20 акций). W будет принадлежать 60% J и 40% A . Таким образом, каждая дочь будет владеть 40% компании, которая управляет ее соответствующим бизнесом, и сможет управлять этим бизнесом без вмешательства сестры. J может в конечном итоге передать свою долю в W на A , а ее акции FDI на H , когда каждая дочь продемонстрирует, что она готова взять на себя полную ответственность за владение и управление.

Наблюдение : Выделение и дробление менее часто используются при планировании преемственности бизнеса, поскольку и то, и другое приводит к тому, что акционеры материнской корпорации владеют акциями дочерней компании в той же пропорции, что и их доля в материнской компании. При разделении контроль над дочерней компанией может быть передан одному или нескольким существующим акционерам в обмен на их долю в материнской компании, в то время как другие акционеры материнской компании сохраняют свои акции в этой корпорации.

В письме 200425033 IRS разделение использовалось для разрешения споров между двумя семьями акционеров. Семьи не могли договориться о том, как следует решать бизнес-вопросы компании, и это пагубно сказывалось на бизнесе. Актив от бизнеса был передан вновь образованной корпорации в отношении всех ее голосующих акций вместе с принятием на себя обязательств, связанных с переданным активом. Затем акции вновь созданной корпорации были переданы одной из семей в обмен на их долю в первоначальном бизнесе. Сделка представляла собой реорганизацию типа D, и первоначальная корпорация или семейные акционеры не признали никакой прибыли.

Сделка представляла собой реорганизацию типа D, и первоначальная корпорация или семейные акционеры не признали никакой прибыли.

В письме IRS 200425041 Служба постановила, что выделение направления бизнеса, которое было сделано для снижения риска, квалифицируется как реорганизация типа D. Корпорация S с двумя акционерами участвовала в двух бизнесах (Бизнес A и Бизнес B ). Акционеры стремились снизить риск между бизнесами, разделив их.Была сформирована новая корпорация, и активы Business B были переданы новой корпорации. Затем акции новой корпорации были распределены между всеми акционерами поровну. IRS постановило, что ни распределяющая корпорация, ни акционеры не будут признавать ни прибыль, ни убыток после получения акций новой корпорации.

Это тематическое исследование было адаптировано из Руководства по налоговому планированию PPC — Закрытые корпорации , 32-е издание (март 2019 г. ), Альберта Л.Грассо, Р. Барри Джонсон и Льюис А. Сигел. Опубликовано Thomson Reuters / Tax & Accounting, Кэрроллтон, Техас, 2019 г. (800-431-9025; tax.thomsonreuters.com).

), Альберта Л.Грассо, Р. Барри Джонсон и Льюис А. Сигел. Опубликовано Thomson Reuters / Tax & Accounting, Кэрроллтон, Техас, 2019 г. (800-431-9025; tax.thomsonreuters.com).

Редактор | |

| Майкл С. Свенсон , CPA, MPA, является исполнительным редактором Thomson Reuters Checkpoint. Для получения дополнительной информации об этой колонке свяжитесь с [email protected]. |

Потому что разделение легко сделать — подразделения: новый способ выделить юридическое лицо?

Как мы все знаем, иногда больше — не лучше.По той или иной причине компания может решить выделить часть своего бизнеса. В качестве примера возьмем недавнее выделение компанией DowDuPont Inc. своего бизнеса в области материаловедения (ныне Dow, Inc.) и сельскохозяйственного бизнеса (ныне Corteva, Inc.). Традиционно, если организация хочет осуществить выделение, она сначала создает дочернюю компанию, находящуюся в полной собственности. Затем материнское предприятие передает и переуступает новому дочернему предприятию активы и обязательства, которые оно желает выделить. Наконец, материнская компания заставляет дочернюю компанию выкупить долю материнской компании в дочерней компании, одновременно выпуская новый капитал пропорционально акционерам материнской компании.В случае выделения DowDuPont его акционеры получили 1 акцию Dow, Inc. и 1 акцию Corteva, Inc. на каждые 3 обыкновенных акций DowDuPont, удерживаемых в соответствующие даты выделения.

Затем материнское предприятие передает и переуступает новому дочернему предприятию активы и обязательства, которые оно желает выделить. Наконец, материнская компания заставляет дочернюю компанию выкупить долю материнской компании в дочерней компании, одновременно выпуская новый капитал пропорционально акционерам материнской компании.В случае выделения DowDuPont его акционеры получили 1 акцию Dow, Inc. и 1 акцию Corteva, Inc. на каждые 3 обыкновенных акций DowDuPont, удерживаемых в соответствующие даты выделения.

Может показаться, что это три простых шага, но побочный продукт неудобен для пользователя и обычно требует составления сложных документов о передаче и соблюдения многочисленных требований к уведомлениям, регистрации и регистрации. Но поправки, внесенные в прошлом году в Закон штата Делавэр о компаниях с ограниченной ответственностью («Закон штата Делавэр») и Закон об ограниченном партнерстве штата Делавэр («Закон штата Делавэр о LP» и в совокупности с Законом штата Делавэр об ООО, «Законы штата Делавэр») готовы к изменению изменить то, как компании в U. С. осуществляет побочные эффекты. В частности, закон штата Делавэр теперь позволяет компании с ограниченной ответственностью («LLC») и товариществу с ограниченной ответственностью («LP») разъединяться или разделяться на два или более LLC или LP, соответственно, посредством процесса, называемого разделением.

С. осуществляет побочные эффекты. В частности, закон штата Делавэр теперь позволяет компании с ограниченной ответственностью («LLC») и товариществу с ограниченной ответственностью («LP») разъединяться или разделяться на два или более LLC или LP, соответственно, посредством процесса, называемого разделением.

Как разделение предприятия работает в соответствии с законодательством штата Делавэр?

Проще говоря, разделение по сути противоположно слиянию. При обязательном слиянии два или более предприятия объединяются в одно предприятие, при этом все активы и обязательства сливающихся предприятий становятся активами и обязательствами единого выжившего предприятия в силу закона.Объединяющиеся организации принимают план слияния, в котором указывается, как слияние будет произведено, а затем подают сертификаты или статьи о слиянии в каждое из государств, в которых организованы сливающиеся организации. В отличие от продажи актива, нет необходимости в накладной, соглашении о переуступке и принятии или других передаточных документах. Точно так же, поскольку контракты сливающихся компаний становятся контрактами выжившего юридического лица в силу закона (а не посредством договорной уступки), большинство судов соглашаются с тем, что слияние не вызывает запрета на уступку в контрактах.

Точно так же, поскольку контракты сливающихся компаний становятся контрактами выжившего юридического лица в силу закона (а не посредством договорной уступки), большинство судов соглашаются с тем, что слияние не вызывает запрета на уступку в контрактах.

Подразделение LLC в Делавэре работает почти таким же образом — с противоположным результатом. Делящаяся LLC примет план разделения, в котором излагается, как разделяющая LLC и ее активы и обязательства будут разделены между двумя или более делавэрскими LLC, которые могут включать как созданные, так и оставшиеся в живых LLC. Образовавшаяся LLC — это LLC, образованная в результате разделения, тогда как оставшаяся LLC является разделяющей LLC, если она выживает в результате разделения. Согласно закону, любые обязательства разделяющейся LLC, не распределенные между образовавшейся или оставшейся LLC в плане разделения, будут считаться совместными и отдельными обязательствами всех образовавшихся и выживших LLC.Разделившаяся LLC затем подаст свидетельство о разделении государственному секретарю штата Делавэр, осуществляющее разделение, вместе с сертификатами образования для каждой результирующей LLC и свидетельством об аннулировании разделенной LLC, если она не является выжившей LLC. Делавэрская LP может делиться с помощью аналогичного процесса.

Делавэрская LP может делиться с помощью аналогичного процесса.

Делавэра в настоящее время разрешает только LLC делиться на LLC Делавэра, а LP — на LP Делавэра. Таким образом, LLC штата Делавэр не может быть разделена на корпорации или партнерства, и аналогично LP в штате Делавэр не может быть разделена на организации из Айовы или Калифорнии.Однако ожидается, что по мере того, как другие штаты принимают законодательство, разрешающее подразделение, в законы могут быть внесены поправки, чтобы разрешить подразделение по различным типам юридических лиц и по юрисдикциям.

Означает ли это, что предприятия Айовы скоро смогут осуществлять подразделения, как LLC и LP в Делавэре?

Ну, может, когда-нибудь, но не сегодня. И пересмотренный Закон штата Айова о единой компании с ограниченной ответственностью, глава 489 Кодекса штата Айова, и Закон штата Айова о едином едином партнерстве с ограниченной ответственностью, глава 488 Кодекса штата Айова (вместе именуемые «Законы штата Айова»), в значительной степени основаны на единых законах, разработанных Единая юридическая комиссия («ULC») — и единые законы ULC о LLC и LP (вместе именуемые «Единообразные законы») сильно отличаются от законов штата Делавэр. Ни законы штата Айова, ни единообразные законы в настоящее время не рассматривают концепцию разделения. По состоянию на октябрь 2019 года ULC не принимал поправки ни к одному из Единых законов, чтобы адресовать или разрешать подразделения. Включение делавэра разделов в законы штата Делавэр может побудить ULC рассмотреть вопрос о включении подразделений в унифицированные законы, но могут пройти годы, прежде чем это произойдет. И хотя каждый закон штата Айова в некоторых отношениях отклоняется от соответствующего единообразного закона, основные принципы каждого закона штата Айова — организация, деятельность, роспуск, слияние — отражают те, которые изложены в соответствующем единообразном законе.Таким образом, можно ожидать, что Айова будет следовать ULC в отношении подразделений. Соответственно, до тех пор, пока ULC не примет меры по включению подразделений в любой из Единообразных законов, маловероятно, что законодательный орган штата Айова займется вопросом разделения самостоятельно.

Ни законы штата Айова, ни единообразные законы в настоящее время не рассматривают концепцию разделения. По состоянию на октябрь 2019 года ULC не принимал поправки ни к одному из Единых законов, чтобы адресовать или разрешать подразделения. Включение делавэра разделов в законы штата Делавэр может побудить ULC рассмотреть вопрос о включении подразделений в унифицированные законы, но могут пройти годы, прежде чем это произойдет. И хотя каждый закон штата Айова в некоторых отношениях отклоняется от соответствующего единообразного закона, основные принципы каждого закона штата Айова — организация, деятельность, роспуск, слияние — отражают те, которые изложены в соответствующем единообразном законе.Таким образом, можно ожидать, что Айова будет следовать ULC в отношении подразделений. Соответственно, до тех пор, пока ULC не примет меры по включению подразделений в любой из Единообразных законов, маловероятно, что законодательный орган штата Айова займется вопросом разделения самостоятельно.

При этом другие штаты начинают следовать примеру Делавэра. И в Техасе, и в Пенсильвании также разрешены подразделения LLC. И по мере того, как все больше и больше компаний начинают использовать в своих интересах подразделения, разрешенные в этих штатах, тем более вероятно, что все больше штатов и ULC последуют их примеру и разрешат подразделения.

И в Техасе, и в Пенсильвании также разрешены подразделения LLC. И по мере того, как все больше и больше компаний начинают использовать в своих интересах подразделения, разрешенные в этих штатах, тем более вероятно, что все больше штатов и ULC последуют их примеру и разрешат подразделения.

Итак, если организация в Айове еще не может пройти через подразделения, почему я вообще должен беспокоиться о подразделениях?

Появление подразделений, возможно, открыло мир возможностей в одном отношении, но они также открыли совершенно новый уровень сложности для тех, кто ведет бизнес с организациями, которым разрешено делиться. Возможность разделения может стать головной болью для кредиторов, обеспеченных сторон и других лиц, ведущих бизнес с разделяющимся лицом. В частности, разделение заемщика может привести к передаче обеспечения в силу закона нескольким организациям, а также к разделению ответственности заемщика по долгу между этими несколькими организациями. Хотя многие кредитные соглашения и другие контракты будут включать запрет на слияние, роспуск или уступку без предварительного согласия кредитора или другой стороны, разделение просто не подпадает под действие этих положений.

Хотя многие кредитные соглашения и другие контракты будут включать запрет на слияние, роспуск или уступку без предварительного согласия кредитора или другой стороны, разделение просто не подпадает под действие этих положений.

Таким образом, кредиторы и другие лица, заключившие с ними соглашения, должны стремиться внести поправки в свои соглашения, чтобы включить запрет на разделение без предварительного согласия. В дальнейшем новые займы или соглашения с LLC и LP в Делавэре должны включать запрет на разделение без предварительного согласия.Это также может включать требование, чтобы кредитор или другая сторона также одобрили план разделения. Наконец, кредиторы и другие стороны должны решить, требовать ли согласия на реорганизацию в Делавэре или любом другом штате, в котором разрешены подразделения.

Корпоративные спин-оффы

| ИСПОЛНИТЕЛЬНАЯ ИНФОРМАЦИЯ |

|

| ЭДВАРД Дж. ШНИ, CPA, PhD, Джо Лейн

Профессор бухгалтерского учета, директор программы MTA, Culverhouse

Школа бухгалтерского учета Университета Алабамы, Таскалуса. ЛИ Г. Найт, доктор философии, Э. Х. Шерман, профессор Бухгалтерия, возглавляет Департамент бухгалтерского учета и финансов в Государственный университет Трои, Троя, Алабама. РЭЙ А. Рыцарь, CPA, Джей Ди, старший менеджер KPMG Peat Marwick LLP в г. Бирмингем, Алабама. |

Сделка осуществляется пропорционально

распределение акций контролируемых корпораций среди

распространение акционеров корпораций без их

отказаться от любых акций распространяющей корпорации.

После Закона о налоговой реформе 1986 г.

единственный способ, которым компания может распределять ценную собственность

акционерам без уплаты налога на корпоративном уровне.

Сделка осуществляется пропорционально

распределение акций контролируемых корпораций среди

распространение акционеров корпораций без их

отказаться от любых акций распространяющей корпорации.

После Закона о налоговой реформе 1986 г.

единственный способ, которым компания может распределять ценную собственность

акционерам без уплаты налога на корпоративном уровне. Регулирование требует выделения

быть мотивированным полностью или в значительной степени одним или несколькими

цели корпоративного бизнеса, которые должны соответствовать

распространяющий или контролируемый корпоративный бизнес.

Регулирование требует выделения

быть мотивированным полностью или в значительной степени одним или несколькими

цели корпоративного бизнеса, которые должны соответствовать

распространяющий или контролируемый корпоративный бизнес.

I В корпоративном мире больше не всегда лучше. Корпоративный

спин-оффы стали популярным способом для компаний выпускать

акционерная стоимость и достижение других бизнес-целей. Спин-офф

включает пропорциональное распределение акций контролируемых корпораций

акционерам распределительных корпораций без их

отказ от любых акций распространяющей корпорации. Большая часть

популярность спин-оффов, особенно когда альтернативой является простая

отчуждение (продажа части операций корпорации третьей

стороны), можно отнести к способности компании структурировать

сделка, поэтому она не облагается налогом. Фактически, после принятия Закона о налоговой реформе

1986 год: выделение или иная реорганизация, вызывающая разногласия, — единственный способ

Компания может раздавать акционерам оцененное имущество без

нести налог на корпоративном уровне. Еще одна привлекательность в том, что корпорации

имеют значительную свободу в сообщении о побочных продуктах в своих финансовых

заявления.

Фактически, после принятия Закона о налоговой реформе

1986 год: выделение или иная реорганизация, вызывающая разногласия, — единственный способ

Компания может раздавать акционерам оцененное имущество без

нести налог на корпоративном уровне. Еще одна привлекательность в том, что корпорации

имеют значительную свободу в сообщении о побочных продуктах в своих финансовых

заявления.

В этой статье рассматриваются правила налоговой и финансовой отчетности, которые влияют на корпоративные дочерние предприятия. Для обеспечения максимальной налоговой и бухгалтерской преимущества, практические знания в обеих областях необходимы для CPA, которые являются частью управленческой команды, рассматривающей или структурирующей спин-офф, а также публично практикующим CPA, которых могут попросить проконсультировать клиенты в аналогичных обстоятельствах.

| Выделение: переход к Компания рядом с вами | |||

Многие известные компании объявили или завершили дочерние предприятия за последние годы, в том числе

|

ОБЕСПЕЧЕНИЕ БЕЗНАЛОГОВОГО ЛЕЧЕНИЯ

В то время как раздел 355 IRC предоставляет законодательные полномочия для освобождения от налогов отношение к корпоративным дочерним предприятиям, это регуляторные обручи, особенно важнейшее требование к бизнес-цели, которое может вызвать у компании Распределение до отказа 355.Штраф за несоблюдение Требования к разделу: налог как на компанию, так и на акционера. выносит предварительное решение IRS (или мнение налогового консультанта) первый осмотрительный шаг компании к обеспечению беспошлинного обращения.

В апреле 1996 г.

IRS обновила и расширила свое руководство по разделу 355, выпустив

порядок доходов 96-30, который сохраняет большую часть руководства в

заменен порядок получения доходов 86-41, но также предоставляет компаниям

значительная новая помощь по требованию бизнес-цели.

В апреле 1996 г.

IRS обновила и расширила свое руководство по разделу 355, выпустив

порядок доходов 96-30, который сохраняет большую часть руководства в

заменен порядок получения доходов 86-41, но также предоставляет компаниям

значительная новая помощь по требованию бизнес-цели.Основные требования. Раздел 355 включает четыре ключа требования к безналоговому режиму и раздел правил казначейства 1.355-2 добавляет два дополнительных требования: бизнес-цель и преемственность интереса.

- Контролируемая корпорация. Чтобы квалифицироваться как не облагаемый налогом

выделение, распространяющая корпорация должна распределять акции

контролируемая корпорация (существующая ранее или недавно созданная)

акционеры. При условии, что компании будут вести активный бизнес

требования (см. ниже), распространяющая корпорация имеет

значительная свобода действий в отношении активов, которые он передает в контролируемые

корпорация.

Для целей этого требования контроль определяется как владение не менее 80% голосов и не менее 80% акций каждого класса неголосующих акций. Пока это контроль мог существовать долгое время или был получен в обмен на переданные активы, он должен существовать немедленно до распространения и не должны быть получены в сделка, по которой компания признала прибыль. Если распределительная корпорация приобретает дополнительные контролируемые акции корпорации в течение пяти лет, предшествующих распределению в налогооблагаемой операции акционеры рассматривают акции как ботинок.

- Размещение ценных бумаг. Распространяющая корпорация

как правило, должен распределять все контролируемые ею акции корпорации и

ценные бумаги непосредственно перед сделкой. Порядок получения дохода

96-30, однако, позволяет распределительной корпорации сохранять

ограниченное количество акций или ценных бумаг, если акции широко

удержание удовлетворяет важную бизнес-цель,

должностные лица и директора контролируемой корпорации являются должностными лицами и

директоров распределительной корпорации, оставшиеся акции и

ценные бумаги продаются в кратчайшие сроки (но не позднее, чем

пять лет после разделения) и дистрибьюторская корпорация

голосует за оставшиеся акции в той же пропорции, что и за акции

распределены.

Во всех случаях акции, отвечающие определению контроля, должны

распространяться.

Во всех случаях акции, отвечающие определению контроля, должны

распространяться. - Активные предприятия. После распределения оба

контролируемые и распространяющие корпорации должны активно

занимается торговлей или бизнесом с пятилетней историей. Нормативно-правовые акты

раздел 1.355-3 (b) определяет активную торговлю или бизнес как один в

которые предпринимаются все необходимые шаги или действия, чтобы заработать

выгода. Активный бизнес не включает владение инвестициями

такие как акции или земля, или сдача в аренду недвижимого или движимого имущества

если корпорация не предоставляет существенные услуги, связанные с

свойство.