Реорганизация путем выделения нового юридического лица: Реорганизация путем выделения как способ избавления от «плохих» активов | Статьи компании «РосКо»

Реорганизация путем выделения: пошаговый алгоритм с комментариями

Иллюстрация: Борис Мальцев/КлеркХочу поделиться с вами личным опытом сопровождения процедуры реорганизации в форме выделения, и соответственно, помочь новичкам в этом непростом деле. Обращаю внимание, что реорганизация была абсолютно белой, и цель ее — отделение операционной деятельности и основных активов бизнеса.

Итак, поехали!

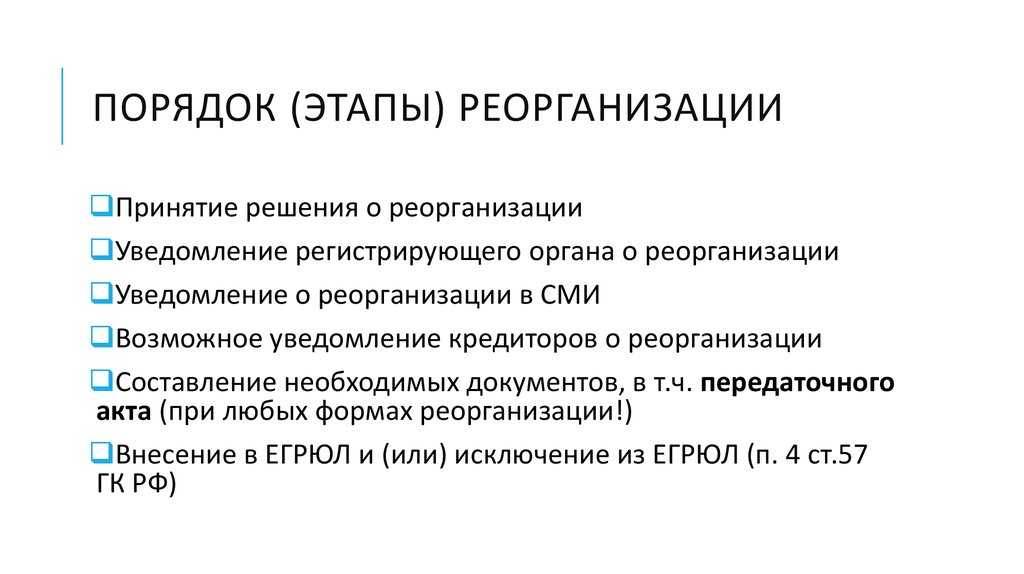

I. Этап первый — подготовительный

Знакомясь с материалами коллег на данном сайте столкнулся с тем, что для многих процедуры реорганизации интересны с чисто технической точки зрения. Но, так как в моем реорганизационном проекте, цели были абсолютно белые и предполагали не только отделение операционной деятельности и основных активов бизнеса, но и соответствущую безналоговую передачу недвижимого имущества, то и данному этапу я придал особое значение.

-

Анализ информации о финансово-хозяйственной деятельности Общества.

- Разработка концепции процедуры реорганизации. Принятие единственным участником бизнес-решения по вопросу распределения активов реорганизуемого общества.

- Разработка устава Общества, создаваемого в результатате реорганизации путем выделения.

В условиях массовых отказывов регистрирующих органов рекомендую финализировать данный этап неким заключением в письменной форме о «деловой цели» данной процедуры. Подписи юриста и бухгалтера на проектах документов об их утверждении и подписи на письменном заключении очень помогут вам при общении с регистрирующим органом в случае приостановления реорганизации, в силу опять же директивных методов работы наших налоговых и формального подхода к подобным процедурам.

II. Этап второй — подготовка корпоративного решения и уведомление регистрирующего органа

-

Принятие единственным участником (общим собранием участников) Общества решения о реорганизации Общества.

- Подготвка и подача в регистрирующий орган уведомления о начале процедуры реорганизации Общества в форме выделения по форме Р12003.

- Получение листа записи о начале процедуры реорганизации.

На мой взгляд самы скучный и неинтересный этап) Но, тем не менее, основнополагающий.

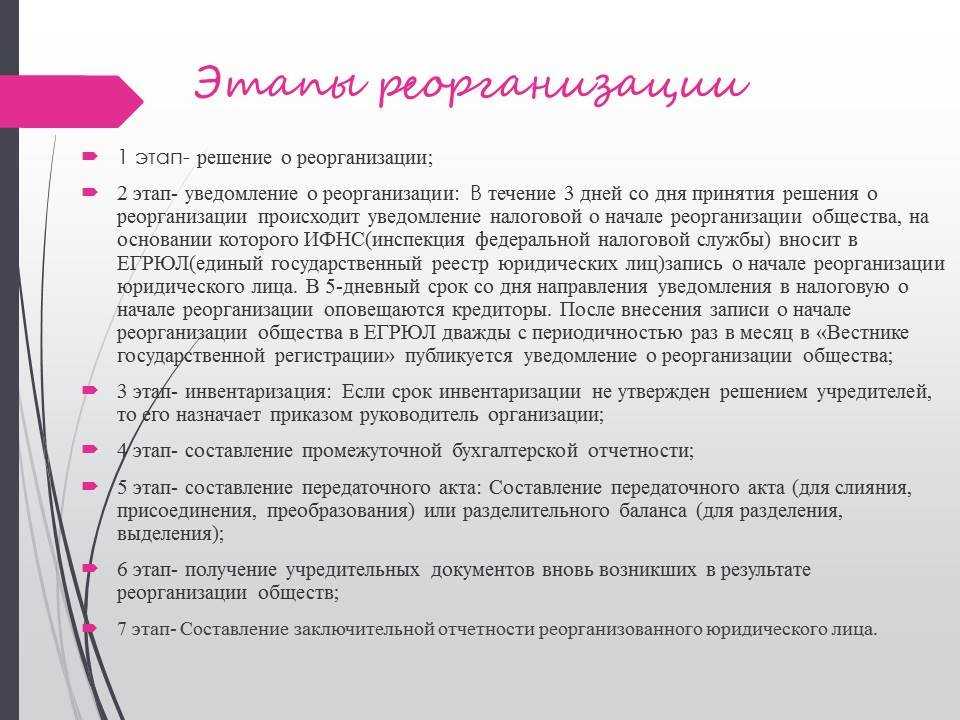

На данном этапе мы руководствуемся п. 1 ст. 13 Закона о госрегистрации ЮЛ и ИП, в котором указано, что юридическое лицо в течение трех рабочих дней после даты принятия решения о его реорганизации обязано в письменной форме сообщить в регистрирующий орган о начале процедуры реорганизации, в том числе о форме реорганизации, с приложением решения о реорганизации.

Заявление по указанной выше форме подписывается исполнительным органом общества, в отношении которого принято решение о реорганизации.

III. Этап третитий — уведомление кредиторов реорганизуемого общества и публикация в СМИ сообщения о реорганизации

-

Уведомление кредиторов.

- Проведение сверок с кредиторами и отражение результатов в бухгалтерском учете.

- Получение ЭЦП.

- Публикация сообщения в журнале «Вестник государственной регистрации».

- Публикация сообщения в журнале «Вестник государственной регистрации».

На мой взгляд конечно и с учетом требований закона письменное уведомление кредиторов хоть и требуется, но с учетом того, что публикация является формой уведомления кредиторов, то оставляю этот пункт на Ваше усмотрение. Но, повторюсь еще раз, так проводимая реорганизация была абсолютно белой, то я принял решение руководствоваться тем, что «реорганизуемое юридическое лицо в течение пяти рабочих дней после даты направления уведомления о начале процедуры реорганизации в орган, осуществляющий государственную регистрацию юридических лиц, в письменной форме уведомляет известных ему кредиторов о начале реорганизации, если иное не предусмотрено федеральными законами». Данное положение содержится в п.2 ст. 13.1 Закона о государственной регистрации ЮЛ и ИП.

Данное положение содержится в п.2 ст. 13.1 Закона о государственной регистрации ЮЛ и ИП.

Тем же пунктом и той же статьей предусмотрено, реорганизуемое юридическое лицо после внесения в единый государственный реестр юридических лиц записи о начале процедуры реорганизации дважды с периодичностью один раз в месяц помещает в средствах массовой информации, в которых опубликовываются данные о государственной регистрации юридических лиц, уведомление о своей реорганизации.

Все процессы сверок с кредиторами и подачу публикаций в журнале «Вестник государственной регистрации» предлагаю запускать одновременно.

ЭЦП мы использовали для подачи сообщения для публикаций в журнале «Вестник государственной регистрации» в электронной форме. Очень удобно и самое главное, ускоряет процесс подачи)

IV. Этап четвертый — сверка с ФНС и томное ожидание

-

Проведение сверки с ФНС.

- Предоставление отчетности в ПФР.

- Подготовка передаточного акта.

- Получение справки из ПФР (опционально).

Хотя мы и утвердили решением передаточный акт, но на момент принятия решения остутствовало понимание о составе передваемого имущества, поэтому вместо второго этапа я отнес его к четвертому этапу.

С учетом абз. 2 п. 3 ст. 11 Федерального закона от 01.04.1996 N 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования», при реорганизации страхователя — юридического лица он представляет сведения, предусмотренные пунктами 2 — 2.3 настоящей статьи, в течение одного месяца со дня утверждения передаточного акта (разделительного баланса), но не позднее дня представления в федеральный орган исполнительной власти, осуществляющий государственную регистрацию юридических лиц и индивидуальных предпринимателей, документов для государственной регистрации юридического лица, создаваемого путем реорганизации. Норма пугающая, но на самом деле не все так страшно. Пп. ж) п.1 ст. 14 Закона о государственной регистрации ЮЛ и ИП предусмотрено, что в порядке межведомственного обмне ПФР самостоятельно представляет такую справку в регистрирующий орган. Мы же пошли классическим путем и для подстраховки решили все-таки получить такую справку, чтобы удостовериться в отсутствии возможных препятствий для завершения реорганизации.

Норма пугающая, но на самом деле не все так страшно. Пп. ж) п.1 ст. 14 Закона о государственной регистрации ЮЛ и ИП предусмотрено, что в порядке межведомственного обмне ПФР самостоятельно представляет такую справку в регистрирующий орган. Мы же пошли классическим путем и для подстраховки решили все-таки получить такую справку, чтобы удостовериться в отсутствии возможных препятствий для завершения реорганизации.

V. Этап пятый — «финишная прямая»

- Подача в регистрирующий орган заявления о государственной регистрации вновь возникающего юридического лица, создаваемого путем реорганизации, по форме Р12001.

- Получение в листа записи о создании юридического лица путем реорганизации в форме выделения.

И вот наконец, прошел месяц после второй публикации в журнале «Вестник государственной регистрации», и заявление по форме Р12001 с приложением устава создаваемого юридического лица, передаточного акта, квитанции об уплате госпошлины и справки из ПФР мы успешно подали в регистрирующий орган. По истечении пяти рябочих дней мы получили лист записи.

По истечении пяти рябочих дней мы получили лист записи.

VI. Этап шестой — технический

- Подготовка и подача пакета документов при регистрации перехода права собственности на передаваемое недвижимое имущество

- Получение выписки из ЕГРН о регистрации перехода права собственности на недвижимое имущество

- Организация документооборота в созданном Обществе.

- Организация бухгалтерского и налогового учета в созданном Обществе.

Общество создано. Активы переданы. Кстати, безналоговым способом. Вот и все.

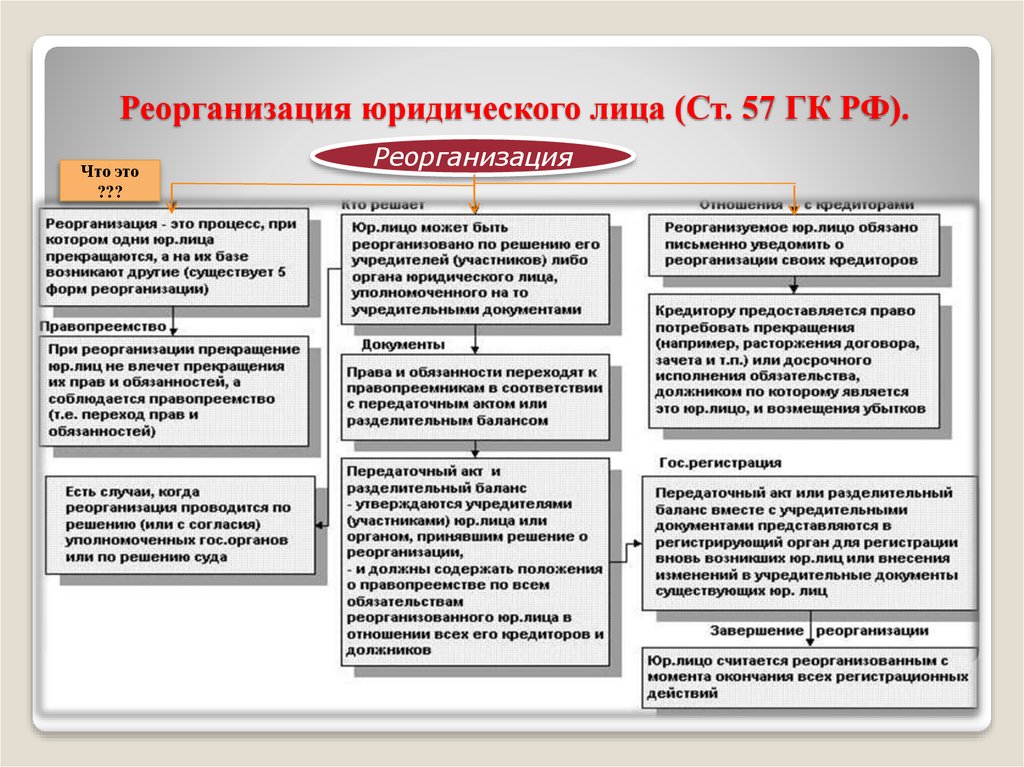

ГК РФ Статья 57. Реорганизация юридического лица \ КонсультантПлюс

Подготовлена редакция документа с изменениями, не вступившими в силу

ГК РФ Статья 57. Реорганизация юридического лица

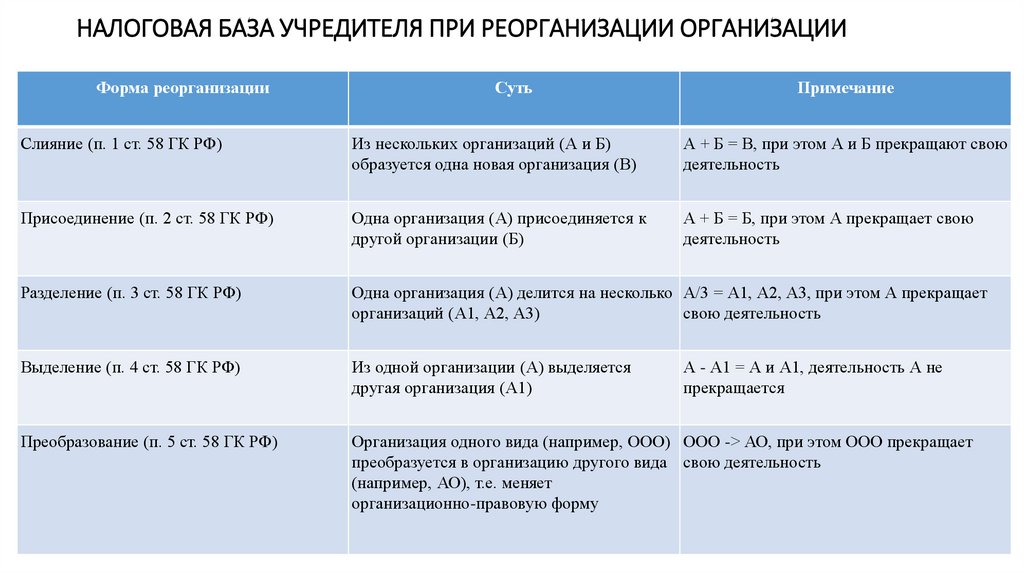

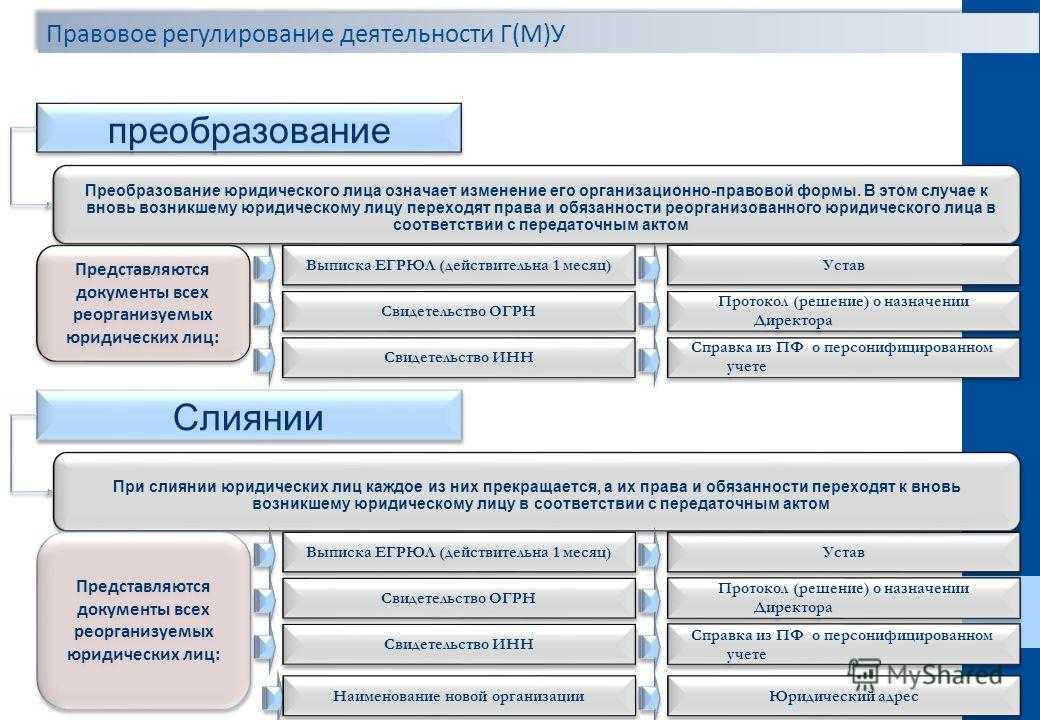

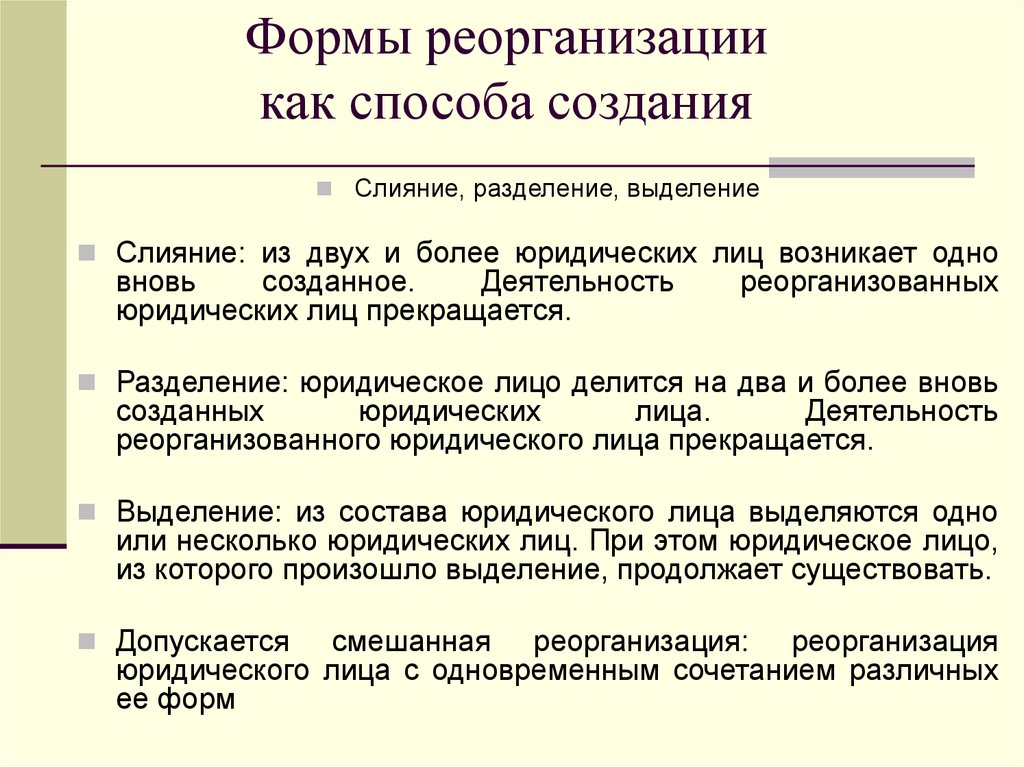

1. Реорганизация юридического лица (слияние, присоединение, разделение, выделение, преобразование) может быть осуществлена по решению его учредителей (участников) или органа юридического лица, уполномоченного на то учредительным документом.

Допускается реорганизация юридического лица с одновременным сочетанием различных ее форм, предусмотренных абзацем первым настоящего пункта.

Допускается реорганизация с участием двух и более юридических лиц, в том числе созданных в разных организационно-правовых формах, если настоящим Кодексом или другим законом предусмотрена возможность преобразования юридического лица одной из таких организационно-правовых форм в юридическое лицо другой из таких организационно-правовых форм.

Ограничения реорганизации юридических лиц могут быть установлены законом.

Особенности реорганизации кредитных, страховых, клиринговых организаций, специализированных финансовых обществ, специализированных обществ проектного финансирования, профессиональных участников рынка ценных бумаг, акционерных инвестиционных фондов, управляющих компаний инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов, негосударственных пенсионных фондов и иных некредитных финансовых организаций, акционерных обществ работников (народных предприятий) определяются законами, регулирующими деятельность таких организаций.

(п. 1 в ред. Федерального закона от 05.05.2014 N 99-ФЗ)

(см. текст в предыдущей редакции)

2. В случаях, установленных законом, реорганизация юридического лица в форме его разделения или выделения из его состава одного или нескольких юридических лиц осуществляется по решению уполномоченных государственных органов или по решению суда.

Если учредители (участники) юридического лица, уполномоченный ими орган или орган юридического лица, уполномоченный на реорганизацию его учредительным документом, не осуществят реорганизацию юридического лица в срок, определенный в решении уполномоченного государственного органа, суд по иску указанного государственного органа назначает в установленном законом порядке арбитражного управляющего юридическим лицом и поручает ему осуществить реорганизацию юридического лица. С момента назначения арбитражного управляющего к нему переходят полномочия по управлению делами юридического лица. Арбитражный управляющий выступает от имени юридического лица в суде, составляет передаточный акт и передает его на рассмотрение суда вместе с учредительными документами юридических лиц, создаваемых в результате реорганизации. Решение суда об утверждении указанных документов является основанием для государственной регистрации вновь создаваемых юридических лиц.

Решение суда об утверждении указанных документов является основанием для государственной регистрации вновь создаваемых юридических лиц.

(в ред. Федерального закона от 05.05.2014 N 99-ФЗ)

(см. текст в предыдущей редакции)

3. В случаях, установленных законом, реорганизация юридических лиц в форме слияния, присоединения или преобразования может быть осуществлена лишь с согласия уполномоченных государственных органов.

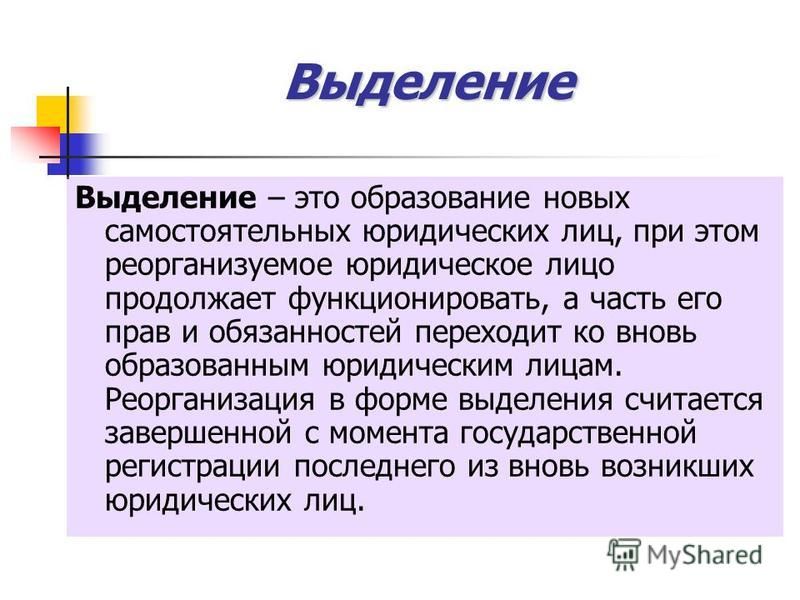

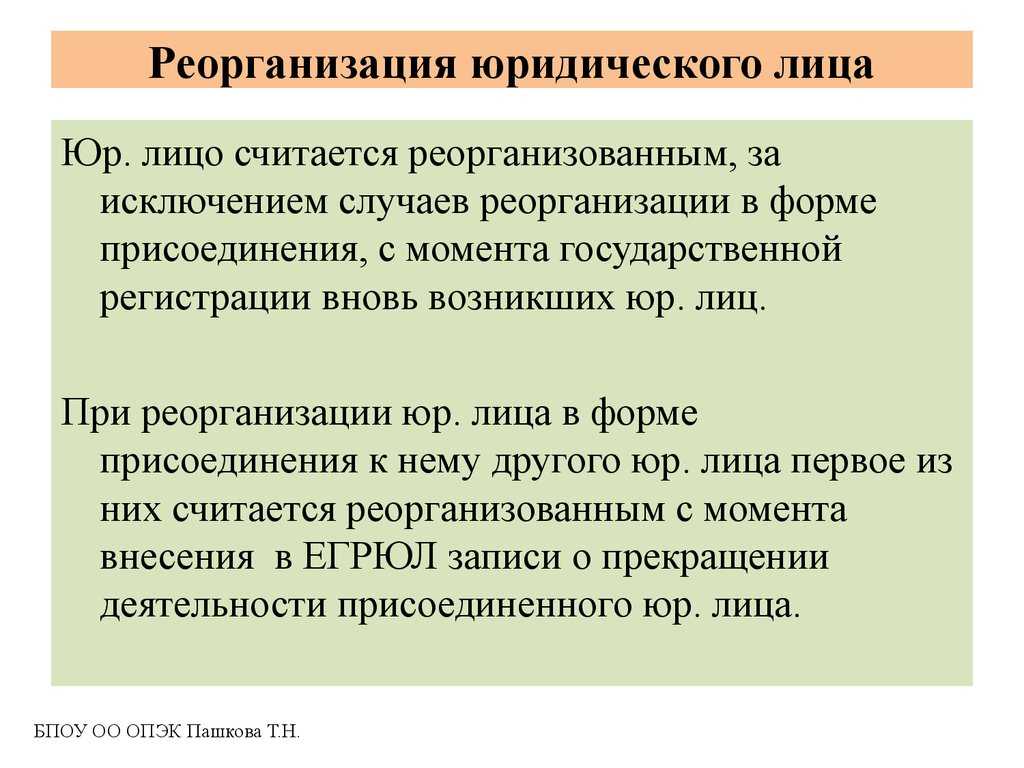

4. Юридическое лицо считается реорганизованным, за исключением случаев реорганизации в форме присоединения, с момента государственной регистрации юридических лиц, создаваемых в результате реорганизации.

(в ред. Федерального закона от 05.05.2014 N 99-ФЗ)

(см. текст в предыдущей редакции)

При реорганизации юридического лица в форме присоединения к нему другого юридического лица первое из них считается реорганизованным с момента внесения в единый государственный реестр юридических лиц записи о прекращении деятельности присоединенного юридического лица.

КонсультантПлюс: примечание.

Абз. 3 п. 4 ст. 57 не применяется к реорганизации кредитной организации, осуществляемой в соответствии со ст. 8 ФЗ от 14.07.2022 N 292-ФЗ.

Государственная регистрация юридического лица, создаваемого в результате реорганизации (в случае регистрации нескольких юридических лиц — первого по времени государственной регистрации), допускается не ранее истечения соответствующего срока для обжалования решения о реорганизации (пункт 1 статьи 60.1).

(абзац введен Федеральным законом от 05.05.2014 N 99-ФЗ)

Определение дополнительного дохода, а также почему и как компания его создает

Оглавление

Содержание

Что такое дополнительный доход?

Понимание спин-оффов

Почему возникают спин-оффы

Недостатки спин-оффов

Примеры из реального мира

Зачем компании создавать спин-офф?

Как делается спин-офф?

Суть

К

Эми Фонтинель

Полная биография

Эми Фонтинель имеет более чем 15-летний опыт работы в области личных финансов, корпоративных финансов и инвестиций.

Узнайте о нашем редакционная политика

Обновлено 06 октября 2021 г.

Факт проверен

Сюзанна Квилхауг

Факт проверен Сюзанна Квилхауг

Полная биография

Сюзанна — контент-маркетолог, писатель и специалист по проверке фактов. Она имеет степень бакалавра финансов в Государственном университете Бриджуотер и помогает разрабатывать контент-стратегии для финансовых брендов.

Узнайте о нашем редакционная политика

Мира Нориан / Инвестопедия

Что такое дополнительный доход?

Когда компания создает новую независимую компанию путем продажи или распределения новых акций своего существующего бизнеса, это называется выделением. Спин-офф — это разновидность продажи. Компания создает спин-офф, ожидая, что она будет стоить больше как независимая организация. Спин-офф также известен как спин-аут или звездообразование.

Ключевые выводы

- Выделение — это создание независимой компании путем продажи или распределения новых акций существующего бизнеса или подразделения материнской компании.

- Ожидается, что отпочковавшиеся компании будут стоить больше как независимые предприятия, чем как части более крупного бизнеса.

- Когда корпорация выделяет бизнес-подразделение, имеющее собственную структуру управления, она создает его как независимую компанию в рамках переименованного бизнес-объекта.

Побочный продукт

Понимание побочных эффектов

Материнская компания будет выделять часть своего бизнеса, если она ожидает, что это будет прибыльным. Выделение будет иметь отдельную структуру управления и новое название, но сохранит те же активы, интеллектуальную собственность и человеческие ресурсы. Материнская компания продолжит оказывать финансовую и технологическую поддержку в большинстве случаев.

Корпорация создает спин-офф, распределяя 100% своей доли владения в этой бизнес-единице в качестве дивиденда по акциям существующим акционерам. Он также может предложить своим существующим акционерам скидку при обмене их акций материнской компании на акции спин-оффа.

Он также может предложить своим существующим акционерам скидку при обмене их акций материнской компании на акции спин-оффа.

Например, инвестор может обменять 100 долларов акций материнской компании на 110 долларов акций дочерней компании. Выделения, как правило, увеличивают прибыль для акционеров, потому что новые независимые компании могут лучше сосредоточиться на своих конкретных продуктах или услугах.

Почему появляются побочные продукты

Спин-офф может возникнуть по разным причинам. Компания может провести выделение, чтобы сосредоточить свои ресурсы и лучше управлять подразделением, имеющим более долгосрочный потенциал. Предприятия, желающие оптимизировать свою деятельность, часто продают менее продуктивные или несвязанные дочерние предприятия в качестве спин-оффов. Например, компания может выделить одно из своих зрелых бизнес-подразделений, которое практически не растет, чтобы сосредоточиться на продукте или услуге с более высокими перспективами роста.

В качестве альтернативы, если часть бизнеса движется в другом направлении и имеет иные стратегические приоритеты, чем материнская компания, ее можно отделить, чтобы она могла раскрыть ценность как независимая операция.

Компания также может выделить бизнес-подразделение в собственное юридическое лицо, если оно искало покупателя для его приобретения, но не смогло его найти. Например, предложения о покупке подразделения могут быть непривлекательными, и материнская компания может понять, что она может принести больше пользы своим акционерам, выделив это подразделение.

Как материнская компания, так и дочерняя компания, как правило, работают лучше в результате сделки с дочерней компанией, при этом дочерняя компания является более эффективной.

Недостатки спин-оффов

Недостатком спин-оффов является то, что цена их акций может быть более изменчивой и может иметь тенденцию отставать на слабых рынках и превосходить их на сильных рынках. Спин-оффы также могут иметь высокую активность продаж; акционеры материнской компании могут не хотеть акции полученного ими спин-оффа, потому что они могут не соответствовать их инвестиционным критериям.

Реальные примеры

Спин-оффы — обычное дело; в Соединенных Штатах их обычно десятки в год. Недавние примеры включают отделение Smith & Wesson Inc. от American Outdoor Brands Corp. в 2020 году и отделение PayPal Inc. от ее материнской компании eBay Inc.

Зачем компании создавать спин-офф?

Основной причиной выделения является то, что материнская компания ожидает, что это будет прибыльным. Выделения часто увеличивают прибыль для акционеров, поскольку новые независимые компании могут отдавать приоритет конкретным продуктам или услугам. Компания может провести выделение, чтобы сосредоточить свои ресурсы и лучше управлять подразделением, имеющим больший долгосрочный потенциал; если сегмент компании движется в новом направлении и имеет отличные от головной компании стратегические приоритеты; или если материнская компания искала покупателя для приобретения этого подразделения своего бизнеса, но ранее не смогла его найти.

Как сделать дополнительный доход?

Компания может создать спин-офф, распределив всю свою долю владения в этом бизнес-подразделении в качестве дивиденда по акциям среди существующих акционеров, в дополнение к предложению существующим акционерам скидки при обмене их акций в материнской компании на акции спин-оффа. . Выделение получит собственное название и отдельную структуру управления, но сохранит свои первоначальные активы, интеллектуальную собственность и человеческие ресурсы. Материнская компания обычно продолжает оказывать финансовую и технологическую поддержку.

Итог

Спин-офф, также известный как спин-аут или звездообразование, создает новую компанию из существующей компании. Это своего рода продажа, и она осуществляется только в том случае, если материнская компания ожидает, что новая компания будет стоить больше сама по себе. Но стоимость акций спин-оффа может быть сложнее предсказать, поскольку рынок приспосабливается к новой компании.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы.

Дополнительные акции. «Недавние спин-оффы».

American Outdoor Brands, через Комиссию по ценным бумагам и биржам США. «American Outdoor Brands Corporation объявляет о намерении разделить на две независимые публичные компании».

eBay. «Правление eBay Inc. одобряет завершение разделения eBay и PayPal».

Выделение как инструмент корпоративной реорганизации — Quijano & Associates

Посредством Закона № 85 от 22 ноября 2012 г. в Торговый кодекс внесены статьи, и выделение создается в качестве инструмента корпоративной реорганизации. Согласно Словарю Королевской академии испанского языка, слово «спин-офф» происходит от латинского scissio , что означает «резать». Выделение позволяет корпорации любого типа, именуемой «Выделяющаяся корпорация», выделяться путем полного или частичного разделения своих активов для создания другой корпорации (корпораций), называемой «Корпорациями-бенефициарами», независимо от того, является ли она новой. или существовавшие ранее.

Выделение позволяет корпорации любого типа, именуемой «Выделяющаяся корпорация», выделяться путем полного или частичного разделения своих активов для создания другой корпорации (корпораций), называемой «Корпорациями-бенефициарами», независимо от того, является ли она новой. или существовавшие ранее.

Выделение выделяется, прежде всего, своими налоговыми льготами, поскольку в соответствии с новой статьей 505-F Торгового кодекса передача или отчуждение активов не облагается налогом на передачу. Чтобы воспользоваться преимуществами, предусмотренными статьей 505-F, необходимо соблюдать положения статьи 505-A такого кодекса, которая устанавливает, что Корпорации-бенефициары должны иметь тех же акционеров, что и Выделяющаяся корпорация, или иметь последний в качестве единственного акционера. Условия, которыми регулируется выделение, изложены в документе, называемом Соглашением о выделении. В соответствии со статьей 505-С Соглашение о выделении может включать следующее:

- Полная или частичная передача отдельных активов или в блоке.

- Режим ограничения ответственности выделяемой корпорации и корпорации или корпораций-бенефициаров.

- Передача или непередача обязательств выделенной корпорации.

- Передача долей участия или акций корпорациям-бенефициарам.

- Сумма долей участия или акций, приходящаяся на каждого партнера или акционера выделенной корпорации, пропорционально их участию в выделенной корпорации.

- Утверждение устава новой корпорации или корпораций, которые будут организованы.

Статья 505-C включает важный параграф, который гласит, что «ни один партнер или акционер выделенной корпорации не может потерять свой статус как таковой по причине выделения, если он/она не даст на это согласие».

Шаги, которые необходимо выполнить для успешного заключения соглашения о выделении, следующие:

- Сначала подается письмо в Главное управление доходов Министерства экономики и финансов, чтобы уведомить о намерении Отделяемой корпорации выделить свои активы в соответствии с положениями статьи 505-D Торгового кодекса.

Об авторе