Реорганизация в форме выделения что это такое: Реорганизация общества в форме выделения — Оренбург

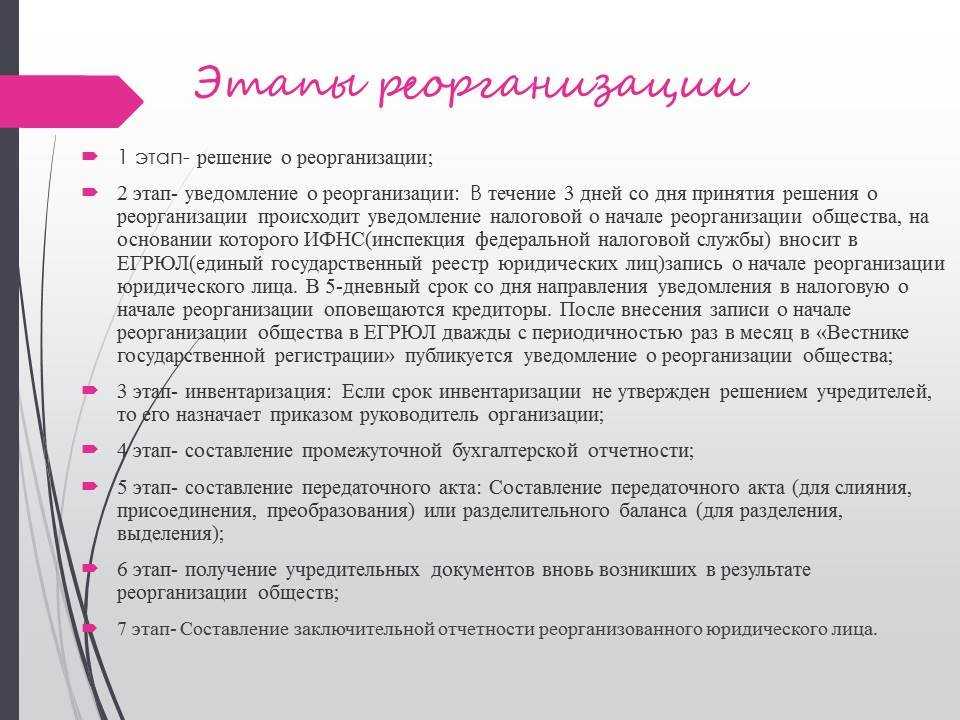

Реорганизация путем выделения: пошаговый алгоритм с комментариями

Иллюстрация: Борис Мальцев/КлеркХочу поделиться с вами личным опытом сопровождения процедуры реорганизации в форме выделения, и соответственно, помочь новичкам в этом непростом деле. Обращаю внимание, что реорганизация была абсолютно белой, и цель ее — отделение операционной деятельности и основных активов бизнеса.

Итак, поехали!

I. Этап первый — подготовительный

Знакомясь с материалами коллег на данном сайте столкнулся с тем, что для многих процедуры реорганизации интересны с чисто технической точки зрения. Но, так как в моем реорганизационном проекте, цели были абсолютно белые и предполагали не только отделение операционной деятельности и основных активов бизнеса, но и соответствущую безналоговую передачу недвижимого имущества, то и данному этапу я придал особое значение.

-

Анализ информации о финансово-хозяйственной деятельности Общества.

- Разработка концепции процедуры реорганизации. Принятие единственным участником бизнес-решения по вопросу распределения активов реорганизуемого общества.

- Разработка устава Общества, создаваемого в результатате реорганизации путем выделения.

В условиях массовых отказывов регистрирующих органов рекомендую финализировать данный этап неким заключением в письменной форме о «деловой цели» данной процедуры. Подписи юриста и бухгалтера на проектах документов об их утверждении и подписи на письменном заключении очень помогут вам при общении с регистрирующим органом в случае приостановления реорганизации, в силу опять же директивных методов работы наших налоговых и формального подхода к подобным процедурам.

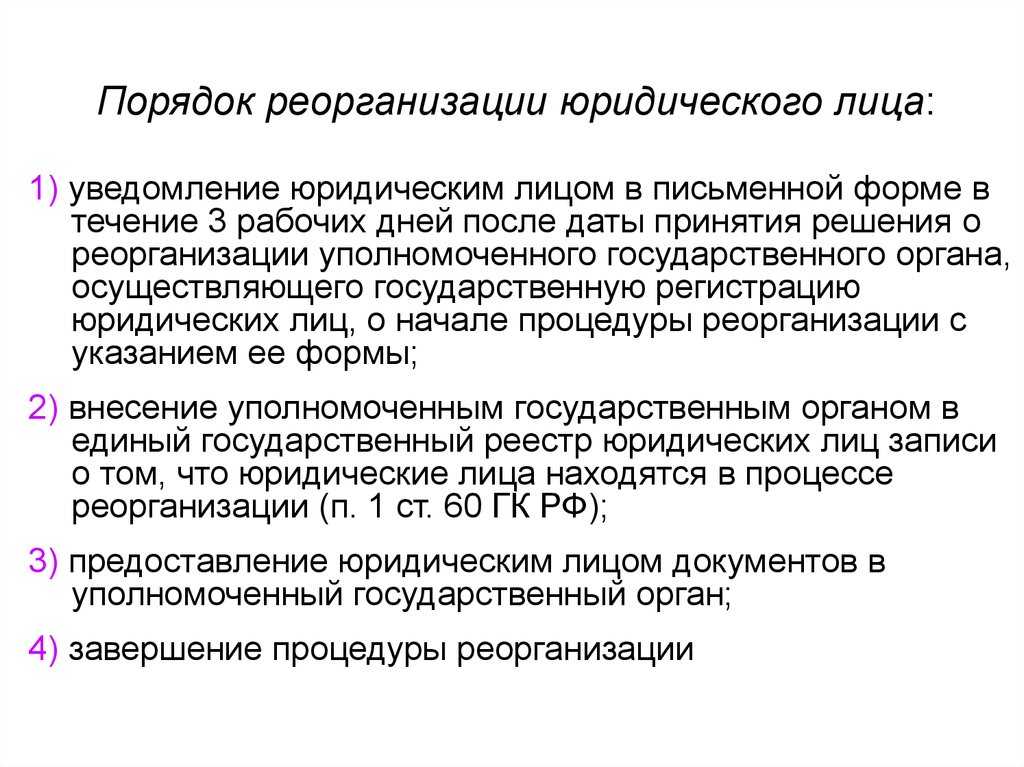

II. Этап второй — подготовка корпоративного решения и уведомление регистрирующего органа

-

Принятие единственным участником (общим собранием участников) Общества решения о реорганизации Общества.

- Подготвка и подача в регистрирующий орган уведомления о начале процедуры реорганизации Общества в форме выделения по форме Р12003.

- Получение листа записи о начале процедуры реорганизации.

На мой взгляд самы скучный и неинтересный этап) Но, тем не менее, основнополагающий.

На данном этапе мы руководствуемся п. 1 ст. 13 Закона о госрегистрации ЮЛ и ИП, в котором указано, что юридическое лицо в течение трех рабочих дней после даты принятия решения о его реорганизации обязано в письменной форме сообщить в регистрирующий орган о начале процедуры реорганизации, в том числе о форме реорганизации, с приложением решения о реорганизации.

Заявление по указанной выше форме подписывается исполнительным органом общества, в отношении которого принято решение о реорганизации.

III. Этап третитий — уведомление кредиторов реорганизуемого общества и публикация в СМИ сообщения о реорганизации

-

Уведомление кредиторов.

- Проведение сверок с кредиторами и отражение результатов в бухгалтерском учете.

- Получение ЭЦП.

- Публикация сообщения в журнале «Вестник государственной регистрации».

- Публикация сообщения в журнале «Вестник государственной регистрации».

На мой взгляд конечно и с учетом требований закона письменное уведомление кредиторов хоть и требуется, но с учетом того, что публикация является формой уведомления кредиторов, то оставляю этот пункт на Ваше усмотрение. Но, повторюсь еще раз, так проводимая реорганизация была абсолютно белой, то я принял решение руководствоваться тем, что «реорганизуемое юридическое лицо в течение пяти рабочих дней после даты направления уведомления о начале процедуры реорганизации в орган, осуществляющий государственную регистрацию юридических лиц, в письменной форме уведомляет известных ему кредиторов о начале реорганизации, если иное не предусмотрено федеральными законами». Данное положение содержится в п.2 ст. 13.1 Закона о государственной регистрации ЮЛ и ИП.

Данное положение содержится в п.2 ст. 13.1 Закона о государственной регистрации ЮЛ и ИП.

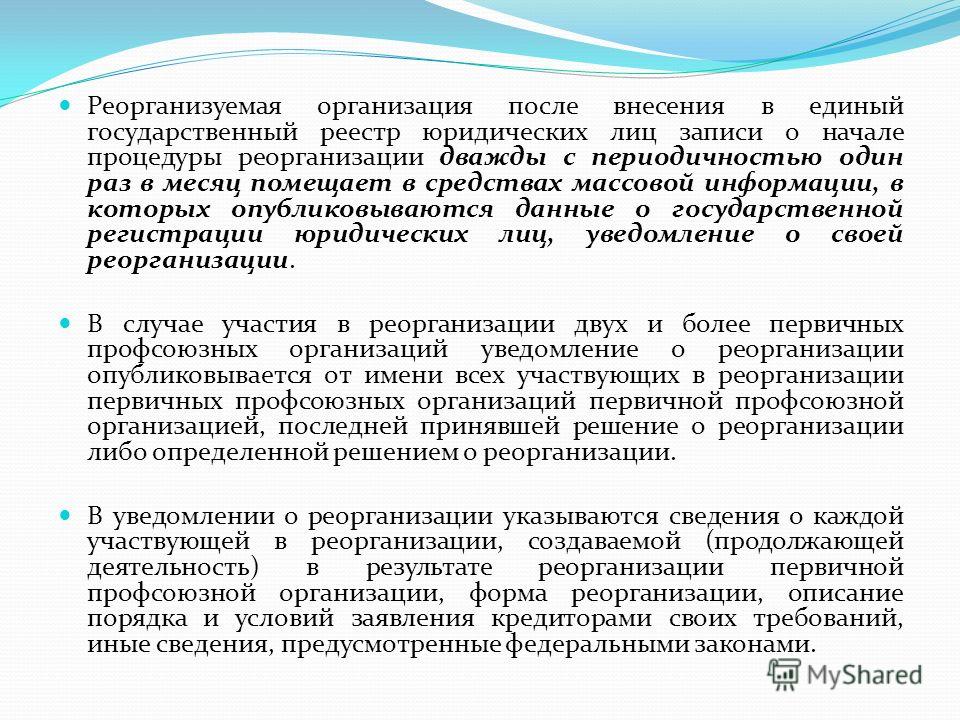

Тем же пунктом и той же статьей предусмотрено, реорганизуемое юридическое лицо после внесения в единый государственный реестр юридических лиц записи о начале процедуры реорганизации дважды с периодичностью один раз в месяц помещает в средствах массовой информации, в которых опубликовываются данные о государственной регистрации юридических лиц, уведомление о своей реорганизации.

Все процессы сверок с кредиторами и подачу публикаций в журнале «Вестник государственной регистрации» предлагаю запускать одновременно.

ЭЦП мы использовали для подачи сообщения для публикаций в журнале «Вестник государственной регистрации» в электронной форме. Очень удобно и самое главное, ускоряет процесс подачи)

IV. Этап четвертый — сверка с ФНС и томное ожидание

-

Проведение сверки с ФНС.

- Предоставление отчетности в ПФР.

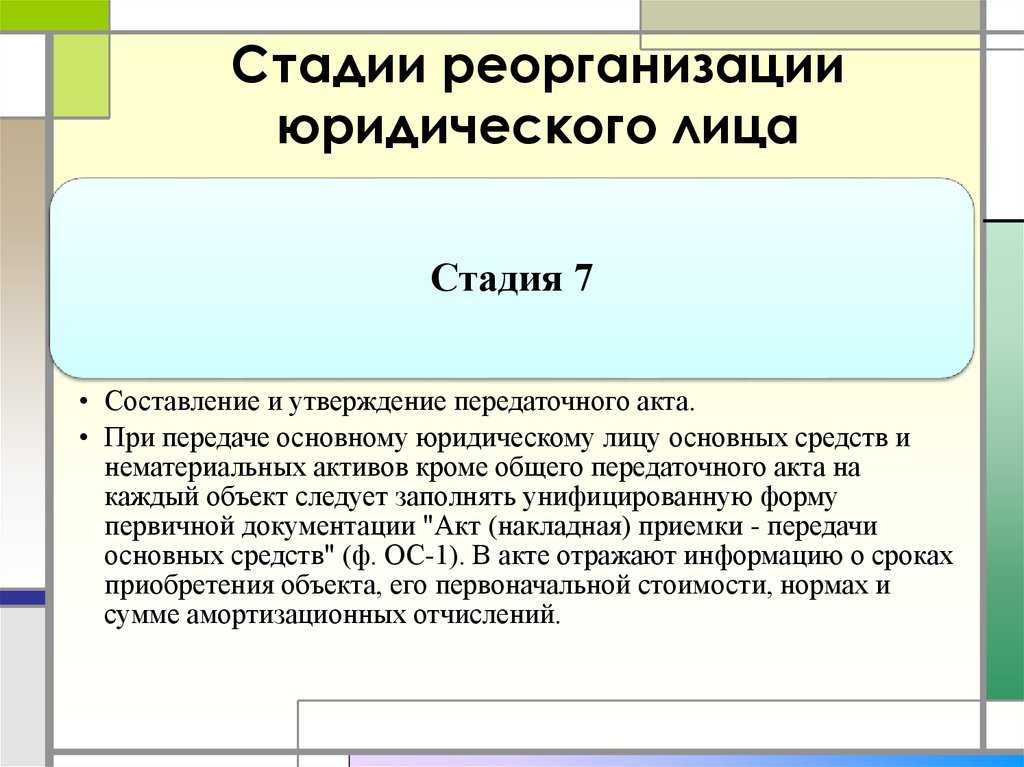

- Подготовка передаточного акта.

- Получение справки из ПФР (опционально).

Хотя мы и утвердили решением передаточный акт, но на момент принятия решения остутствовало понимание о составе передваемого имущества, поэтому вместо второго этапа я отнес его к четвертому этапу.

С учетом абз. 2 п. 3 ст. 11 Федерального закона от 01.04.1996 N 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования», при реорганизации страхователя — юридического лица он представляет сведения, предусмотренные пунктами 2 — 2.3 настоящей статьи, в течение одного месяца со дня утверждения передаточного акта (разделительного баланса), но не позднее дня представления в федеральный орган исполнительной власти, осуществляющий государственную регистрацию юридических лиц и индивидуальных предпринимателей, документов для государственной регистрации юридического лица, создаваемого путем реорганизации. Норма пугающая, но на самом деле не все так страшно. Пп. ж) п.1 ст. 14 Закона о государственной регистрации ЮЛ и ИП предусмотрено, что в порядке межведомственного обмне ПФР самостоятельно представляет такую справку в регистрирующий орган. Мы же пошли классическим путем и для подстраховки решили все-таки получить такую справку, чтобы удостовериться в отсутствии возможных препятствий для завершения реорганизации.

Норма пугающая, но на самом деле не все так страшно. Пп. ж) п.1 ст. 14 Закона о государственной регистрации ЮЛ и ИП предусмотрено, что в порядке межведомственного обмне ПФР самостоятельно представляет такую справку в регистрирующий орган. Мы же пошли классическим путем и для подстраховки решили все-таки получить такую справку, чтобы удостовериться в отсутствии возможных препятствий для завершения реорганизации.

V. Этап пятый — «финишная прямая»

- Подача в регистрирующий орган заявления о государственной регистрации вновь возникающего юридического лица, создаваемого путем реорганизации, по форме Р12001.

- Получение в листа записи о создании юридического лица путем реорганизации в форме выделения.

И вот наконец, прошел месяц после второй публикации в журнале «Вестник государственной регистрации», и заявление по форме Р12001 с приложением устава создаваемого юридического лица, передаточного акта, квитанции об уплате госпошлины и справки из ПФР мы успешно подали в регистрирующий орган. По истечении пяти рябочих дней мы получили лист записи.

По истечении пяти рябочих дней мы получили лист записи.

VI. Этап шестой — технический

- Подготовка и подача пакета документов при регистрации перехода права собственности на передаваемое недвижимое имущество

- Получение выписки из ЕГРН о регистрации перехода права собственности на недвижимое имущество

- Организация документооборота в созданном Обществе.

- Организация бухгалтерского и налогового учета в созданном Обществе.

Общество создано. Активы переданы. Кстати, безналоговым способом. Вот и все.

Реорганизация в форме выделения — dc.by

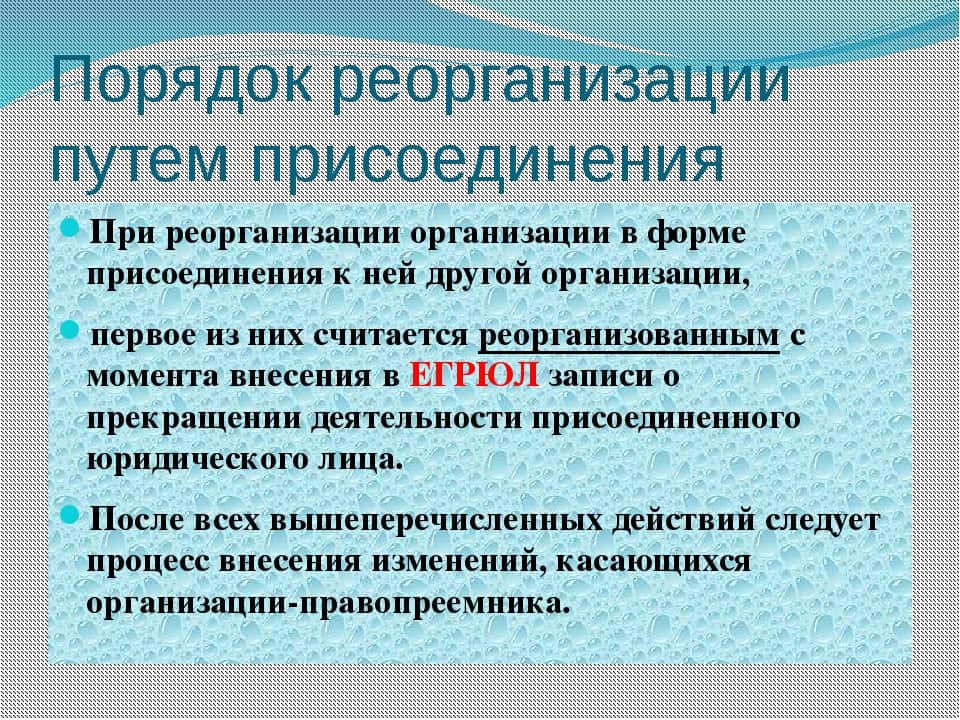

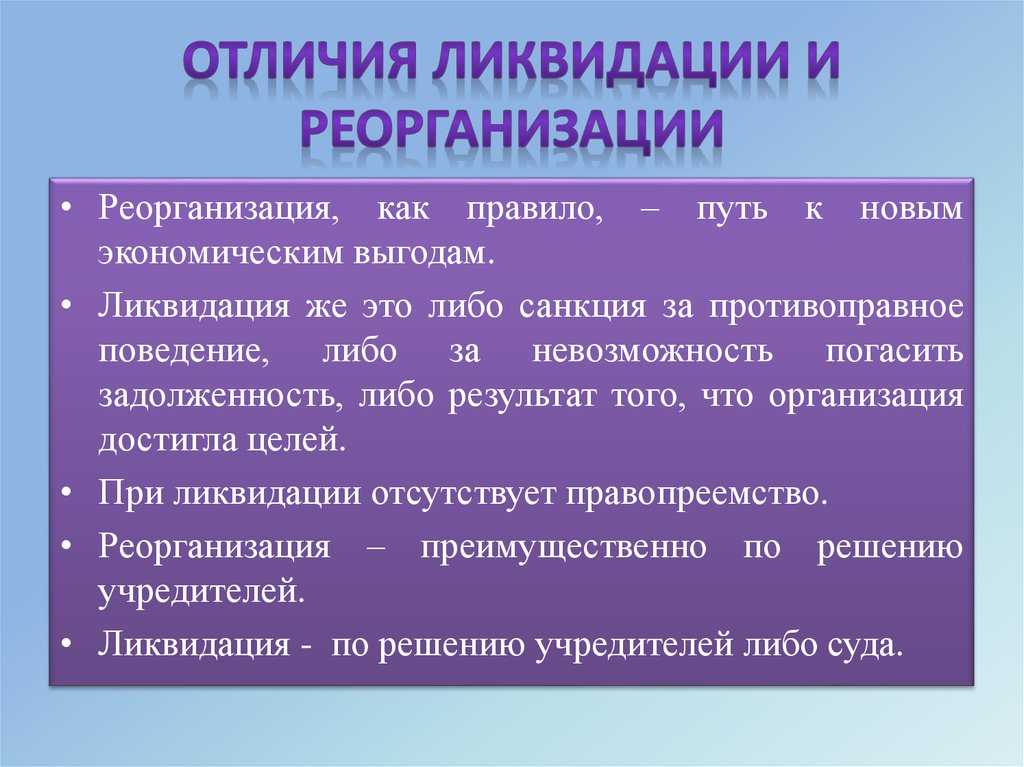

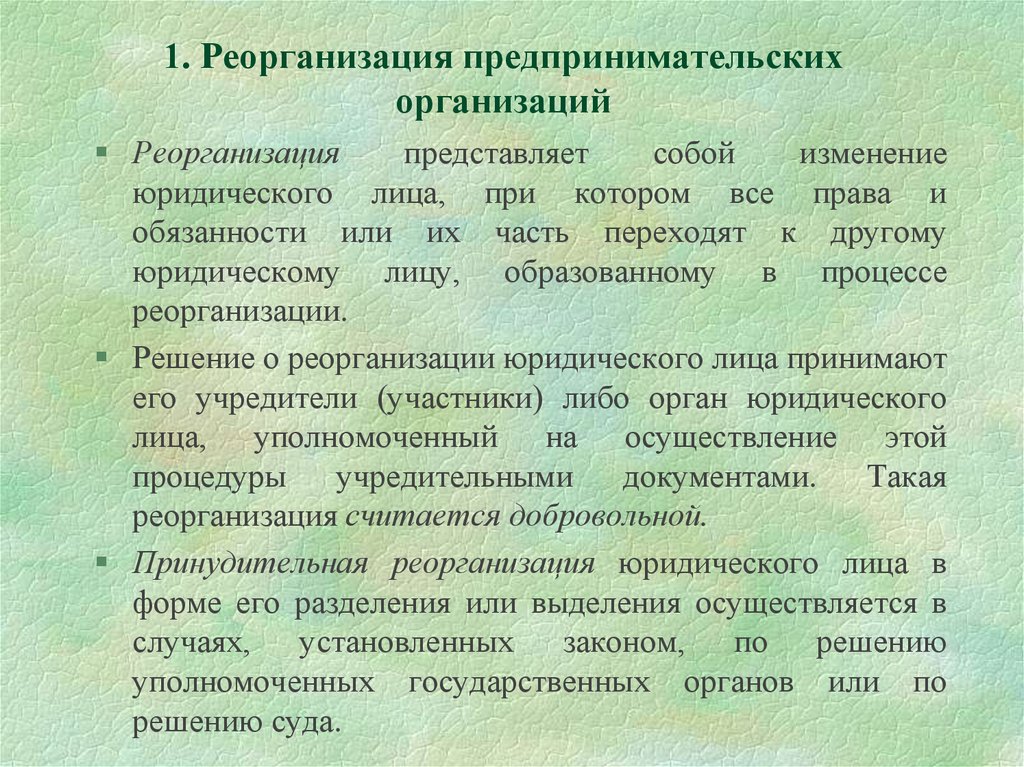

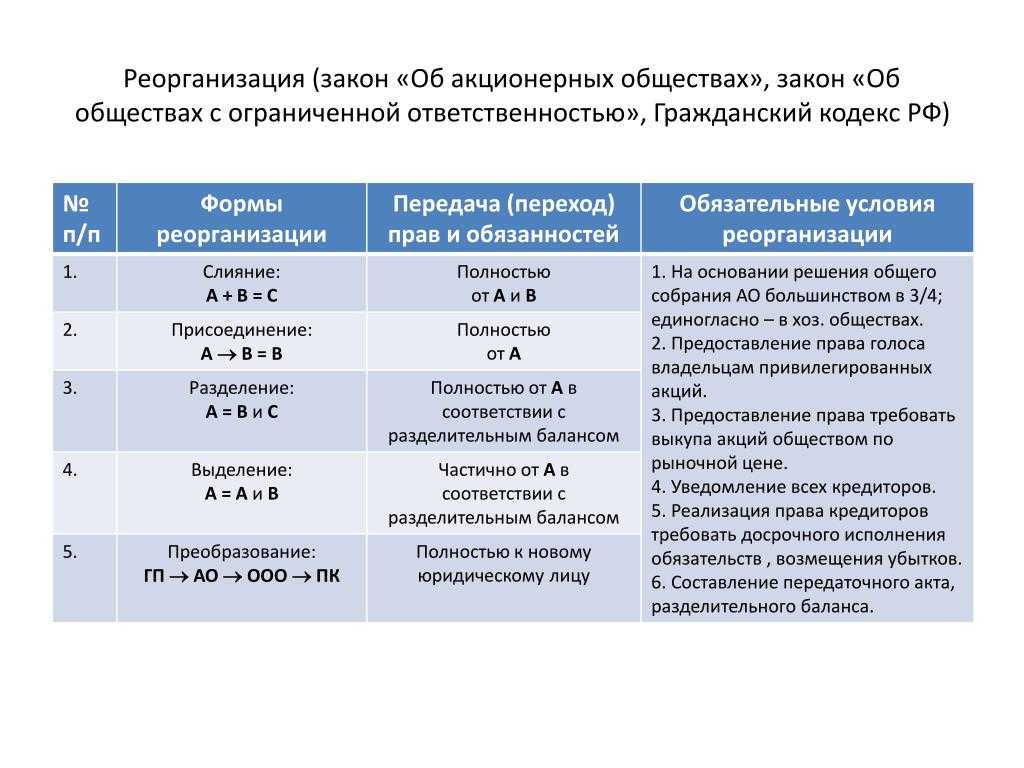

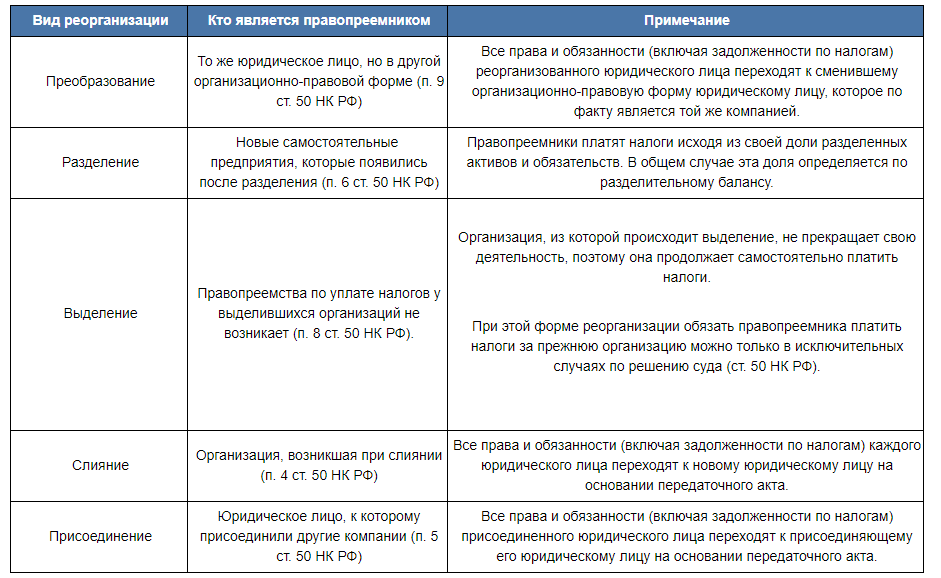

Выделение – это реорганизация, при которой из существующего юридического лица выделяются одно или несколько новых юридических лиц с новыми реквизитами (новый регистрационный номер, УНП, банковский счет и т.д.). Новым организациям передается часть прав и обязанностей реорганизуемой организации в соответствии с разделительным балансом. При этом реорганизованная организация продолжает свою деятельность без изменения реквизитов (регистрационного номера, УНП, банковского счета и т.д.).

При этом реорганизованная организация продолжает свою деятельность без изменения реквизитов (регистрационного номера, УНП, банковского счета и т.д.).

Причины реорганизации в форме выделения могут быть различные: разделение бизнеса между учредителями, разделение компании по видам деятельности и др.

Если реорганизуемая организация включена в план выборочных проверок, на дату регистрации изменений, вносимых в устав в связи с реорганизацией в форме выделения, а также на дату регистрации выделяемой организации такая проверка должна быть проведена (завершена).

Налоговые последствия

Согласно подпункту 2.7.1. статьи 31 Налогового кодекса Республики Беларусь (Общая часть) не признается реализацией товаров (работ, услуг), имущественных прав безвозмездная передача имущества организации ее правопреемнику (правопреемникам) при реорганизации этой организации.

Соответственно, стоимость передаваемого при реорганизации имущества не подлежит обложению НДС.

Согласно подпункту 4. 8.1. статьи 174 Налогового кодекса Республики Беларусь (Особенная часть) в состав внереализационных доходов не включаются товары (работы, услуги), имущественные права, денежные средства, безвозмездно полученные правопреемником (правопреемниками) организации при ее реорганизации, если иное не установлено законодательством Республики Беларусь.

8.1. статьи 174 Налогового кодекса Республики Беларусь (Особенная часть) в состав внереализационных доходов не включаются товары (работы, услуги), имущественные права, денежные средства, безвозмездно полученные правопреемником (правопреемниками) организации при ее реорганизации, если иное не установлено законодательством Республики Беларусь.

Таким образом, реорганизация в форме выделения позволяет передать имущество согласно разделительному балансу без уплаты каких-либо налогов.

При выделении у выделенных организаций не возникает правопреемства по исполнению налогового обязательства, уплате пеней. Если в результате выделения реорганизованная организация не имеет возможности исполнить налоговое обязательство, уплатить пени и выделение повлекло неисполнение налогового обязательства, неуплату пеней, выделившиеся организации обязаны по решению налогового органа солидарно с реорганизованной организацией исполнить налоговое обязательство, уплатить пени.

Таким образом, в результате реорганизации в форме выделения:

1. Создана одна или несколько новых организаций.

Создана одна или несколько новых организаций.

2. Реорганизованная организация продолжает деятельность.

3. Имущество передано новой (новым) организациям без уплаты налогов.

4. Права и обязанности переданы новой (новым) организациям в соответствии с разделительным балансом.

Наша команда профессиональных юристов имеет многолетний опыт юридического сопровождения реорганизаций в форме выделения.

Порядок работы по реорганизации в форме выделения:

Проконсультируем по реорганизации

Наши юристы проконсультируют Вас по выбору оптимальной схемы реорганизации с учетом преследуемых Вами целей, а также о правовых последствиях реорганизации организации (лицензирование, налогообложение и другие вопросы).

Подготовим документы

Подготовим все необходимые документы для реорганизации организации в форме выделения (решение о реорганизации, об утверждении разделительного баланса, о создании новой организации, о внесении изменений в устав реорганизуемой организации; уведомление кредиторов, гос. органов и обслуживающих банков; устав новой организации; изменения в устав реорганизуемой организации (новая редакция устава) и другие документы).

органов и обслуживающих банков; устав новой организации; изменения в устав реорганизуемой организации (новая редакция устава) и другие документы).

Поможем согласовать наименование новой организации

Инвентаризация и составление разделительного баланса

Реорганизуемая организация должна провести инвентаризацию активов и обязательств. По результатам инвентаризации составляется разделительный баланс.

Предоставим образец разделительного баланса, а также проконсультируем по вопросу составления разделительного баланса.

Уведомление кредиторов и гос. органов

Необходимо письменно уведомить кредиторов и гос. органы (налоговые органы, ФСЗН, Белгосстрах) в установленные законодательством сроки.

Кредиторы вправе потребовать прекращения или досрочного исполнения обязательств, должником по которым является реорганизуемое юридическое лицо, и возмещения убытков.

Поможем зарегистрировать реорганизацию

Регистрация новой организации и изменений в устав реорганизованной организации осуществляется в день представления документов в регистрирующий орган. Свидетельство о регистрации новой организации выдается не позднее следующего рабочего дня, извещение о постановке на учет в налоговом органе, ФСЗН, Белгосстрах, органах статистики – через 5 рабочих дней.

Свидетельство о регистрации новой организации выдается не позднее следующего рабочего дня, извещение о постановке на учет в налоговом органе, ФСЗН, Белгосстрах, органах статистики – через 5 рабочих дней.

Поможем изготовить печать новой организации

Оформим трудовые отношения

Оформим документы о приеме на работу директора, главного бухгалтера, иных сотрудников, документы по переводу или по прекращению трудовых отношений с работниками.

Поможем открыть счета в банке для новой компании

Порядок работы по реорганизации в форме выделения определяется в каждом случае индивидуально, зависит от организационно-правовых форм реорганизуемого юридического лица и вновь создаваемых юридических лиц, особенностей компаний и других факторов.

Срок проведения реорганизации в форме выделения от 4-х дней до 2-х месяцев.

В некоторых случаях, чтобы произвести реорганизацию бизнеса в форме выделения, необходимо предварительно получить разрешение антимонопольного органа.

У нас можно заказать как сопровождение реорганизации в форме выделения «под ключ», так и подготовку отдельных документов либо консультацию по интересующим Вас вопросам.

Наша команда профессиональных юристов максимально защитит Ваши интересы при реорганизации в форме выделения.

Мы самостоятельно выполним все действия, сведя Ваше присутствие в гос. органах к минимуму, и максимально сэкономим Ваше время.

Позвоните нам и мы ответим на Ваши дополнительные вопросы по реорганизации организации – ООО, ОДО, ЗАО, УП.

Телефоны:

+375 29 642 09 97

+375 29 107 69 60

+375 29 182 42 34

Мы всегда открыты для наших Клиентов.

Ознакомьтесь с нашими тарифами.

Распределение базы всех денежных средств D Реорганизация

Начало Преамбула

Служба внутренних доходов (IRS), Казначейство.

Окончательные правила и удаление временных правил.

Этот документ содержит окончательные положения, касающиеся определения основы для акций или ценных бумаг при определенных реорганизациях, когда акции или ценные бумаги корпорации-эмитента не выпускаются и не распределяются в рамках сделки. В этих окончательных правилах разъясняется, что только акционер, владеющий фактическими акциями корпорации-эмитента при такой реорганизации, может указать фактическую долю акций корпорации-эмитента, к которой будет привязана основа, если таковая имеется, переданных акций или ценных бумаг. . Эти правила затрагивают корпорации, участвующие в таких сделках, и их акционеров.

Настоящие правила вступают в силу 12 ноября 2014 г.

Начать дополнительную информацию

Майкл Р. Гулд, (202) 317-5363, или Кевин М. Джейкобс, (202) 317-5024 (небесплатные номера).

Конец дополнительной информации Конец преамбулы Начать дополнительную информацию

Предыстория и объяснение положений

1. Введение

Настоящее Решение Министерства финансов содержит окончательные постановления, вносящие поправки в Положения о подоходном налоге (26 CFR, часть 1) в соответствии с разделом 358(a) Налогового кодекса (Кодекс). В случае определенных реорганизаций в соответствии с разделом 368, раздел 358 (а) и подзаконные акты в соответствии с ним частично содержат правила определения базы налогоплательщика в виде акций или ценных бумаг корпорации-эмитента, полученных без признания прибыли или убытка (разрешенное имущество). , а также правила, касающиеся основания иного имущества, полученного при реорганизации. Эти окончательные положения разъясняют правила в соответствии с разделом 358 (а) в отношении распределения акций в сделке, которая квалифицируется как реорганизация в соответствии с разделом 368 (а) (1) (D) (реорганизация D), в которой фактически не выдается разрешенное имущество. (Все реорганизации Cash D).

(Все реорганизации Cash D).

2. D Реорганизация в целом

Раздел 368(a)(1)(D) частично предусматривает, что реорганизация включает передачу корпорацией (передающей корпорацией) всех или части своих активов другой корпорации ( корпорация-эмитент), если сразу после передачи корпорация-передатель или один или несколько ее акционеров (включая лиц, которые были акционерами непосредственно перед передачей) или любое их сочетание контролируют корпорацию-эмитент, но только если в во исполнение плана акции или ценные бумаги корпорации-эмитента распределяются в соответствии с разделом 354, 355 или 356.

Согласно разделу 354(a)(1), акционер или владелец ценных бумаг корпорации-передателя, как правило, не признает прибыли или убытка, если акционер или держатель ценных бумаг обменивает акции или ценные бумаги корпорации-передателя в соответствии с планом реорганизации, исключительно на разрешенное имущество. Раздел 354(b)(1) предусматривает, что раздел 354(a)(1) неприменим к реорганизации типа D, за исключением случаев, когда корпорация-эмитент приобретает практически все активы корпорации-передателя, а также акции, ценные бумаги и другое имущество, полученное передающая корпорация, а также другое имущество передающей корпорации распределяются в соответствии с планом реорганизации. Кроме того, раздел 356 частично предусматривает, что если раздел 354 будет применяться к обмену, но в отношении того факта, что также получено имущество, отличное от разрешенного имущества, получатель признает прибыль, но не превышающую сумму денег и справедливую рыночную стоимость. такого другого имущества.

Кроме того, раздел 356 частично предусматривает, что если раздел 354 будет применяться к обмену, но в отношении того факта, что также получено имущество, отличное от разрешенного имущества, получатель признает прибыль, но не превышающую сумму денег и справедливую рыночную стоимость. такого другого имущества.

3. Все реорганизации денежных средств D

18 декабря 2009 г. Налоговое управление США и Министерство финансов опубликовали окончательные правила (TD 9475) в Федеральном реестре (74 FR 67053) (правила 2009 г.), предусматривающие, что требование о распределении раздел 368(a)(1)(D) и 354(b)(1)(B) выполняется в случае реорганизации All Cash D, даже если нет фактического распределения разрешенного имущества корпорацией-передателем, при условии, что одно и то же лицо (лица) прямо или косвенно владеет всеми акциями передающей и эмитирующей корпораций в одинаковых пропорциях. См. § 1.368-2(l)(2)(i). В таких случаях, предполагая обмен по стоимости между передающей стороной и корпорацией-эмитентом, считается, что корпорация-эмитент выпускает номинальную акцию своих акций в дополнение к фактическому возмещению, обмениваемому на активы корпорации-передающей стороны. Если корпорация-эмитент не предоставляет корпорации-цеденту возмещение или возмещение, имеющее стоимость меньше, чем активы корпорации-цедента (сделка по обмену), корпорация-эмитент рассматривается как выпускающая акции своих акций, стоимость которых необходима для получения обмен ценностями. Правила § 1.368-2(l) также предусматривают, что все акции, рассматриваемые как выпущенные или считающиеся выпущенными корпорацией-эмитентом передающей корпорации, затем считаются распределенными передающей корпорацией своим акционерам и, при необходимости, в дальнейшем передаются через цепочки собственности в той мере, в какой это необходимо для отражения фактической собственности передающего лица и корпораций-эмитентов.

Если корпорация-эмитент не предоставляет корпорации-цеденту возмещение или возмещение, имеющее стоимость меньше, чем активы корпорации-цедента (сделка по обмену), корпорация-эмитент рассматривается как выпускающая акции своих акций, стоимость которых необходима для получения обмен ценностями. Правила § 1.368-2(l) также предусматривают, что все акции, рассматриваемые как выпущенные или считающиеся выпущенными корпорацией-эмитентом передающей корпорации, затем считаются распределенными передающей корпорацией своим акционерам и, при необходимости, в дальнейшем передаются через цепочки собственности в той мере, в какой это необходимо для отражения фактической собственности передающего лица и корпораций-эмитентов.

Правила 2009 года также внесли поправки в правила согласно § 1.358-2(a)(2)(iii). До внесения поправок в соответствии с правилами 2009 года эти правила предусматривали двухэтапное правило в соответствии с разделом 358 для распределения акций или ценных бумаг корпорации-цедента, переданных в результате сделки по обмену акционером или держателем ценных бумаг (основа сделки по обмену правило). Во-первых, акционер или владелец ценной бумаги обычно рассматривался как получающий вознаграждение, фактически полученное в результате сделки, и количество акций корпорации-эмитента, стоимость которых равнялась разнице в стоимости между акциями или ценными бумагами, переданными в рамках сделки, и возмещением, фактически полученным. полученный. Во-вторых, акционер или владелец ценной бумаги рассматривался как отказывающийся от всех своих акций и ценных бумаг, которыми он фактически владел, и рассматривался как владелец корпорации-эмитента при реорганизации в соответствии с разделом 368 (a) (1) (E) в обмен на акции. акций и ценных бумаг корпорации-эмитента, фактически находившихся в собственности непосредственно после совершения сделки.

Во-первых, акционер или владелец ценной бумаги обычно рассматривался как получающий вознаграждение, фактически полученное в результате сделки, и количество акций корпорации-эмитента, стоимость которых равнялась разнице в стоимости между акциями или ценными бумагами, переданными в рамках сделки, и возмещением, фактически полученным. полученный. Во-вторых, акционер или владелец ценной бумаги рассматривался как отказывающийся от всех своих акций и ценных бумаг, которыми он фактически владел, и рассматривался как владелец корпорации-эмитента при реорганизации в соответствии с разделом 368 (a) (1) (E) в обмен на акции. акций и ценных бумаг корпорации-эмитента, фактически находившихся в собственности непосредственно после совершения сделки.

Правила 2009 г. добавили новое предложение после правила о договорной основе обмена, которое разрешало акционеру, который, как считается, получил номинальную акцию выпускающей корпорации в соответствии с § 1.368-2 (l), после корректировки базы номинальной акции в соответствии с правилами §§ 1. 358-1 и 1.358-2 обозначить долю акций корпорации-эмитента, к которой будет прикреплена основа, если таковая имеется, номинальной акции (правило обозначения номинальной доли).

358-1 и 1.358-2 обозначить долю акций корпорации-эмитента, к которой будет прикреплена основа, если таковая имеется, номинальной акции (правило обозначения номинальной доли).

4. Временные правила

21 ноября 2011 г. Налоговое управление США и Министерство финансов опубликовали временные правила (TD 9558) в Федеральном реестре (76 FR 71878) для внесения поправок в § 1.358-2(a)(2)(iii) Закона 2009 г. правил в ответ на ненадлежащее толкование этих правил. Некоторые налогоплательщики заняли позицию, согласно которой акционеру корпорации-передателя, который не владел какими-либо фактическими акциями корпорации-эмитента сразу после обмена в соответствии с разделом 354 или разделом 356 в рамках реорганизации All Cash D с соотношением цены и качества, было разрешено назначить другого доля лица в акциях корпорации-эмитента как акция, к которой может быть привязана номинальная акция. Например, предположим, что корпорация P владеет всеми акциями корпораций S1 и S2, а S1 владеет всеми акциями корпорации S3. Если S3 (корпорация-эмитент) передает S2 все свои активы (с учетом обязательств) стоимостью 100х долларов в обмен на 100х долларов наличными, будет считаться, что S2 (корпорация-эмитент) выпустит номинальную акцию своих акций. на S3 в соответствии с § 1.368-2(l)(2), при условии, что транзакция иначе квалифицирована как реорганизация D. Тогда будет считаться, что S3 распределяет номинальную акцию S2 среди S1 в обмене по разделу 356. Поскольку S1 получила номинальную акцию S2, но фактически не владела какими-либо акциями S2, § 1.368-2(l)(2) требует, чтобы номинальная акция S2 рассматривалась как распределенная S1 среди P, чтобы отразить фактическое владение акциями S2. Базой S2 и P в номинальной акции будет ее справедливая рыночная стоимость в соответствии с разделом 301(d). Пытаясь избежать этого результата при аналогичных обстоятельствах, некоторые налогоплательщики заняли позицию, согласно которой S1 было разрешено после распределения основы своей акции S3 на номинальную акцию S2 в соответствии с правилами §§ 1.

Если S3 (корпорация-эмитент) передает S2 все свои активы (с учетом обязательств) стоимостью 100х долларов в обмен на 100х долларов наличными, будет считаться, что S2 (корпорация-эмитент) выпустит номинальную акцию своих акций. на S3 в соответствии с § 1.368-2(l)(2), при условии, что транзакция иначе квалифицирована как реорганизация D. Тогда будет считаться, что S3 распределяет номинальную акцию S2 среди S1 в обмене по разделу 356. Поскольку S1 получила номинальную акцию S2, но фактически не владела какими-либо акциями S2, § 1.368-2(l)(2) требует, чтобы номинальная акция S2 рассматривалась как распределенная S1 среди P, чтобы отразить фактическое владение акциями S2. Базой S2 и P в номинальной акции будет ее справедливая рыночная стоимость в соответствии с разделом 301(d). Пытаясь избежать этого результата при аналогичных обстоятельствах, некоторые налогоплательщики заняли позицию, согласно которой S1 было разрешено после распределения основы своей акции S3 на номинальную акцию S2 в соответствии с правилами §§ 1. 358-1 и 1.358-2 обозначить доля акций S2, которая фактически принадлежала P, к которой будет привязана база S1 в номинальной акции S2. Эти налогоплательщики также придерживались мнения, что такое определение и распределение могут произойти непосредственно перед тем, как номинальная доля S2 будет считаться (в соответствии с § 1.368-2(l)) дальнейшей передачей по цепочке владения, чтобы отразить фактическое владение S3 и S2.

358-1 и 1.358-2 обозначить доля акций S2, которая фактически принадлежала P, к которой будет привязана база S1 в номинальной акции S2. Эти налогоплательщики также придерживались мнения, что такое определение и распределение могут произойти непосредственно перед тем, как номинальная доля S2 будет считаться (в соответствии с § 1.368-2(l)) дальнейшей передачей по цепочке владения, чтобы отразить фактическое владение S3 и S2.

В соответствии с этой интерпретацией любой встроенный убыток по акциям корпорации-передателя (которые в соответствии с правилами 2009 г. отнесены к номинальной доле акций корпорации-эмитента) будет сохранен, даже если прямой акционер корпорации-передателя не владеет акциями напрямую. корпорации-эмитента. Таким образом, налогоплательщики могли избежать потери заложенных убытков в номинальной акции, которые могли произойти в результате предполагаемой передачи номинальной акции по цепочке владения фактическому акционеру (акционерам) корпорации-эмитента. Кроме того, фактический акционер мог затем продать долю акций корпорации-эмитента, на которую была распределена номинальная база акций, и признать убыток или уменьшенную сумму прибыли.

Кроме того, фактический акционер мог затем продать долю акций корпорации-эмитента, на которую была распределена номинальная база акций, и признать убыток или уменьшенную сумму прибыли.

Налоговое управление США и Казначейство не предполагали, что правило определения номинальной базы акций правил 2009 г. допускает такое ненадлежащее распределение базы, и не считают, что правила 2009 г. когда-либо поддерживали такое распределение. Таким образом, временные положения разъяснили применение правила определения на основе номинальных акций правил 2009 года. В частности, временные правила предусматривали, что, используя факты примера, описанного ранее в этом разделе, поскольку P (фактический акционер S2 (корпорация-эмитент)) считается получившим номинальную акцию S2, описанную в § 1.368-2 (l), P должен после распределения и корректировки базы номинальной доли S2 в соответствии с правилами §§ 1.358-1 и 1.358-2, а также после корректировки базы номинальной акции S2 для любых переводов, описанных в § 1. 368-2(l) (то есть передача из S3 в S1 и из S1 в P), укажите долю акций S2, фактически принадлежащую P, к которой будет привязана основа, если таковая имеется, номинальной акции S2. Цель временных правил состояла в том, чтобы уточнить, что только акционер, который владел фактическими акциями акций корпорации-эмитента сразу после реорганизации All Cash D с соотношением цены и качества, мог указать одну из своих фактических акций акций корпорации-эмитента, на которую номинальное значение. основа акции, если таковая имеется, будет прилагаться.

368-2(l) (то есть передача из S3 в S1 и из S1 в P), укажите долю акций S2, фактически принадлежащую P, к которой будет привязана основа, если таковая имеется, номинальной акции S2. Цель временных правил состояла в том, чтобы уточнить, что только акционер, который владел фактическими акциями акций корпорации-эмитента сразу после реорганизации All Cash D с соотношением цены и качества, мог указать одну из своих фактических акций акций корпорации-эмитента, на которую номинальное значение. основа акции, если таковая имеется, будет прилагаться.

Уведомление о предлагаемом нормотворчестве (REG-101273-10) с перекрестными ссылками на временные правила было также опубликовано в Федеральном реестре (76 FR 71919) 21 ноября 2011 г. Никаких письменных комментариев в ответ на уведомление получено не было. предлагаемого нормотворчества. Кроме того, запросов о проведении публичных слушаний не поступало и, соответственно, слушания не проводились.

5.

Заключительные положения

Заключительные положенияНастоящее Постановление Минфина принимает временные положения с уточняющими изменениями. Эти изменения включают переименование параграфов в соответствии с § 1.358-2(a)(2)(iii) для разделения вновь обозначенных § 1.358-2(a)(2)(iii)(A), правила заключения сделок и вновь обозначенных § 1.358-2(a)(2)(iii)(B), правило определения базы номинальных акций и уточнение формулировки этих правил. IRS и Министерство финансов не намерены вносить какие-либо существенные изменения в правила временного регулирования.

Изменения в недавно обозначенных § 1.358-2(a)(2)(iii)(A)( 1 ) и ( 2 ) были внесены для уточнения того, что предполагаемая рекапитализация в рамках второго этапа сделки по обмену базовое правило возникает только после того, как акции, рассматриваемые как выпущенные корпорацией-эмитентом в соответствии с § 1.368-2(l), принадлежат акционеру, который фактически владеет акциями корпорации-эмитента. Таким образом, используя факты примера, описанного в разделе 4 настоящей преамбулы, за исключением того, что вознаграждение, предусмотренное S2, составляет не 100 долларов США наличными, а только 9 долларов США.0 денежных средств, поскольку S1 (акционер S3 (корпорация-передатель)) фактически не владеет какими-либо акциями S2 (корпорация-эмитент), поэтому акции S2 рассматриваются как выпущенные в соответствии с первым этапом базового правила выгодного обмена. который S1 получает в обмене по разделу 356, определяется в соответствии с §§ 1.358-1 и 1.358-2 (без учета второго шага базового правила выгодного обмена или правила назначения номинальной акции), а затем дополнительно корректируется для передачи P описано в § 1.368-2(l) до предполагаемой рекапитализации акций S2, которыми P фактически владеет и считается держателем.

Таким образом, используя факты примера, описанного в разделе 4 настоящей преамбулы, за исключением того, что вознаграждение, предусмотренное S2, составляет не 100 долларов США наличными, а только 9 долларов США.0 денежных средств, поскольку S1 (акционер S3 (корпорация-передатель)) фактически не владеет какими-либо акциями S2 (корпорация-эмитент), поэтому акции S2 рассматриваются как выпущенные в соответствии с первым этапом базового правила выгодного обмена. который S1 получает в обмене по разделу 356, определяется в соответствии с §§ 1.358-1 и 1.358-2 (без учета второго шага базового правила выгодного обмена или правила назначения номинальной акции), а затем дополнительно корректируется для передачи P описано в § 1.368-2(l) до предполагаемой рекапитализации акций S2, которыми P фактически владеет и считается держателем.

Изменения нумерации, отраженные в недавно обозначенных § 1.358-2(a)(2)(iii)(A)( 1 ), ( 2 ) и (B), были внесены для разъяснения того, что обозначение номинальной базы акций правило применяется в случаях, когда номинальная акция выпуска акций корпорации считается выпущенной в соответствии с § 1. 368-2(l). Дополнительные изменения были внесены в соответствии с § 1.358-2(a)(2)(iii), чтобы подчеркнуть, что правило обозначения на основе номинальной доли применяется только после того, как фактический акционер корпорации-эмитента получает номинальную акцию в соответствии с § 1.368-2(l) , и что такой акционер должен привязать основу номинальной акции к доле акций корпорации-эмитента, которой фактически владеет конкретный акционер.

368-2(l). Дополнительные изменения были внесены в соответствии с § 1.358-2(a)(2)(iii), чтобы подчеркнуть, что правило обозначения на основе номинальной доли применяется только после того, как фактический акционер корпорации-эмитента получает номинальную акцию в соответствии с § 1.368-2(l) , и что такой акционер должен привязать основу номинальной акции к доле акций корпорации-эмитента, которой фактически владеет конкретный акционер.

Кроме того, анализ Пример 16 § 1.358-2(c) был разъяснен для подтверждения того, что Корпорация P должна обозначить акцию Корпорации Y, к которой будет привязана нулевая база распределяемой номинальной акции. Это обозначение акции, к которой должна относиться основа номинальной акции, применимо в различных сценариях, в том числе, если аффилированная группа подает консолидированный отчет и должна определить конкретную акцию, которая является активом-преемником для целей § 1.1502-13. Наконец, были внесены незначительные редакционные изменения, чтобы отразить новые обозначения параграфов в соответствии с § 1. 358-2(a)(2)(iii) и сделать Примеры 15 и 16 § 1.358-2(c) в соответствии с уточняющими изменениями, принятыми в окончательных правилах.

358-2(a)(2)(iii) и сделать Примеры 15 и 16 § 1.358-2(c) в соответствии с уточняющими изменениями, принятыми в окончательных правилах.

Специальные анализы

Было установлено, что это решение Министерства финансов не является существенным регулирующим действием, как это определено в Исполнительном указе 12866, дополненном Исполнительным указом 13563. Таким образом, регулятивная оценка не требуется. Также было установлено, что раздел 553(b) Закона об административных процедурах (5 Свод законов США, глава 5) не применяется к этим постановлениям, и поскольку эти постановления не требуют сбора информации о малых предприятиях, Закон о гибкости регулирования (5 USC глава 6) не применяется. В соответствии с разделом 7805(f) Кодекса уведомление о предлагаемом нормотворчестве, предшествовавшее этим постановлениям, было направлено главному юрисконсульту по защите интересов малого бизнеса для комментариев относительно его влияния на малый бизнес, но никаких комментариев получено не было.

Информация для составления проекта

Основным автором этих правил является Майкл Р. Гулд из офиса помощника главного юрисконсульта (корпоративного). Однако в их разработке участвовали другие сотрудники IRS и Министерства финансов. Start Printed Page 67062

Принятие поправок к Правилам

Соответственно, в 26 CFR часть 1 вносятся следующие изменения:

Стартовая часть

Конечная часть Начать поправку, часть

Параграф 1. Ссылка на источник для части 1 продолжает читаться следующим образом:

Конец части поправки Стартовый орган

Конечная инстанция

Раздел 1. 358-2 также выпускается в соответствии с 26 U.S.C. 358(б).

358-2 также выпускается в соответствии с 26 U.S.C. 358(б).

Начать поправку Часть

пар. 2. Раздел 1.358-2 изменен:

Конец части поправки Начало Поправки Часть

1. Пересмотр параграфа (a)(2)(iii).

Конечная часть поправки Начало Поправки Часть

2. Добавление Пример 15 и Пример 16 в параграф (c).

Конечная часть поправки Начало Поправки Часть

3. Пересмотр параграфа (d).

Конечная часть поправки

Изменения и дополнения следующие:

§ 1.358-2

Распределение основания среди непризнанного имущества.

(a) * * *

(2) * * *

(iii)(A) Для целей настоящего раздела, если акционер или владелец ценной бумаги отказывается от доли акций или ценной бумаги в сделке на условиях раздела 354 (или части раздела 356, относящейся к разделу 354), в которой акционер или владелец ценной бумаги не получает никакого имущества или собственности (включая имущество, разрешенное статьей 354 к получению без признания прибыли или «другого имущества» или денег). ) по справедливой рыночной стоимости ниже стоимости акций или ценных бумаг, переданных по сделке:

) по справедливой рыночной стоимости ниже стоимости акций или ценных бумаг, переданных по сделке:

( 1 ) Такой акционер или владелец ценной бумаги считается получателем акций, ценных бумаг, другого имущества и денег, фактически полученных акционером или держателем ценной бумаги по сделке, а также количество акций корпорации-эмитента (как определено в § 1.368-1(b)), которая имеет стоимость, равную превышению стоимости акций или ценных бумаг, переданных акционером или держателем ценных бумаг в сделке, над стоимостью акций, ценных бумаг, другого имущества и денег, которые акционер или владелец ценной бумаги, фактически полученный по сделке. Если акционер владеет только одним классом акций корпорации-эмитента, получение которого согласуется с экономическими правами, связанными с каждым классом акций корпорации-эмитента, акции, считающиеся полученными акционером в соответствии с предыдущим предложением, считаются акциями. такого класса. Если акционер владеет несколькими классами акций корпорации-эмитента, получение которых будет согласовываться с экономическими правами, связанными с каждым классом акций корпорации-эмитента, акции, которые, как считается, получены акционером, будут акциями каждого такого класса, принадлежащими акционера непосредственно перед сделкой, пропорционально стоимости акций каждого такого класса, принадлежащих акционеру на тот момент.

( 2 ) Прямой акционер корпорации-эмитента, который получает акции, считающиеся выпущенными в рамках сделки, как описано в пункте (a)(2)(iii)(A)( 1 ) настоящего раздела , будет рассматриваться как отказ от всех своих акций и ценных бумаг в корпорации-эмитенте, включая те акции или ценные бумаги, которыми владел непосредственно перед сделкой, те акции или ценные бумаги, фактически полученные в результате сделки, и те акции, запас считается полученным, как описано в параграфе (a)(2)(iii)(A)( 1 ) настоящего раздела при реорганизации в соответствии с разделом 368(a)(1)(E) в обмен на акции и ценные бумаги корпорации-эмитента, которыми акционер или владелец ценных бумаг фактически владеет сразу после сделки.

(B) Для целей настоящего раздела, если фактический акционер корпорации-эмитента считается получившим номинальную акцию корпорации-эмитента в соответствии с § 1.368-2(l), то этот акционер должен после распределения и корректируя основу номинальной акции в соответствии с правилами настоящего раздела и § 1.358-1, укажите долю акций корпорации-эмитента, которой она владеет, к которой будет привязана основа номинальной акции, если таковая имеется. Если акционер фактически не владеет какими-либо акциями корпорации-эмитента сразу после обмена, к которому применяется раздел 354 (или часть раздела 356, относящегося к разделу 354), номинальная доля акций корпорации-эмитента, полученная акционер на бирже считается переданным в дальнейшем в соответствии с § 1.368-2(l) без применения правила назначения, изложенного в первом предложении этого параграфа, до тех пор, пока он не будет передан лицу, которое фактически владеет акциями корпорации-эмитента.

* * * * *

(c) * * *

(i) Факты. Каждая из корпораций X и корпораций Y имеет один класс акций в обращении, и все они принадлежат физическому лицу J. J приобрел 100 акций Корпорации X в Дату 1 по 1,50 доллара каждая, в результате чего J получил совокупную базу акций Корпорации X в размере 150 долларов. На Дату 2 Корпорация Y приобретает активы Корпорации X за 100 долларов наличными, их справедливую рыночную стоимость, в рамках сделки, описанной в § 1.368-2(l). В соответствии с условиями обмена корпорация X не получает никаких акций корпорации Y. Корпорация X распределяет 100 долларов наличными J и не сохраняет никаких активов.

(ii) Анализ. В соответствии с § 1.368-2(l) считается, что корпорация Y выпустила номинальную акцию корпорации Y в пользу корпорации X в дополнение к 100 долларам наличных денег, фактически обмененных на активы корпорации X. В этом случае будет считаться, что Корпорация X распределяет номинальную долю акций Корпорации Y в пользу J в дополнение к 100 долларам наличных денег, фактически распределенных J. В соответствии с § 1.368-2(l), J, фактический акционер Корпорации Y, выпускающий корпорация, считается получившей номинальную долю акций корпорации Y, описанную в § 1.368-2(l). В соответствии с разделом 358(a)(1) J будет иметь базис в размере 50 долларов США в виде номинальной доли акций Корпорации Y. Таким образом, в соответствии с параграфом (a)(2)(iii)(B) данного раздела, J должен обозначить долю акций Корпорации Y, к которой будет привязана база J в размере 50 долларов США в номинальной доле акций Корпорации Y.

В этом случае будет считаться, что Корпорация X распределяет номинальную долю акций Корпорации Y в пользу J в дополнение к 100 долларам наличных денег, фактически распределенных J. В соответствии с § 1.368-2(l), J, фактический акционер Корпорации Y, выпускающий корпорация, считается получившей номинальную долю акций корпорации Y, описанную в § 1.368-2(l). В соответствии с разделом 358(a)(1) J будет иметь базис в размере 50 долларов США в виде номинальной доли акций Корпорации Y. Таким образом, в соответствии с параграфом (a)(2)(iii)(B) данного раздела, J должен обозначить долю акций Корпорации Y, к которой будет привязана база J в размере 50 долларов США в номинальной доле акций Корпорации Y.

(i) Факты. Каждая из корпораций X и корпорация Y имеет в обращении один класс акций, все из которых принадлежат корпорации P. Корпорация T имеет в обращении один класс акций, все из которых принадлежат корпорации X. Корпорации не объединяются в подача сводной декларации. Корпорация X приобрела 100 акций корпорации T в дату 1 по 1,50 доллара каждая, в результате чего корпорация X получила совокупную базу акций корпорации T в размере 150 долларов. На Дату 2 Корпорация Y приобретает активы Корпорации Т за 100 долларов наличными, их справедливую рыночную стоимость, в сделке, описанной в § 1.368-2(l). В соответствии с условиями обмена корпорация T не получает никаких акций корпорации Y. Корпорация T распределяет 100 долларов наличными корпорации X и не сохраняет за собой никаких активов. Start Printed Page 67063

Корпорация X приобрела 100 акций корпорации T в дату 1 по 1,50 доллара каждая, в результате чего корпорация X получила совокупную базу акций корпорации T в размере 150 долларов. На Дату 2 Корпорация Y приобретает активы Корпорации Т за 100 долларов наличными, их справедливую рыночную стоимость, в сделке, описанной в § 1.368-2(l). В соответствии с условиями обмена корпорация T не получает никаких акций корпорации Y. Корпорация T распределяет 100 долларов наличными корпорации X и не сохраняет за собой никаких активов. Start Printed Page 67063

(ii) Анализ. В соответствии с § 1.368-2(l) считается, что корпорация Y выпустила номинальную акцию корпорации Y в пользу корпорации T в дополнение к 100 долларам наличных, фактически обмененных на активы корпорации T. Корпорация Т будет считаться распределяющей номинальную долю акций Корпорации Y Корпорации X в дополнение к фактически распределенным 100 долларам наличных денег. Корпорация X будет иметь базис в размере 50 долларов США в номинальной доле акций корпорации Y в соответствии с разделом 358 (a). Однако корпорация X не является фактическим акционером корпорации Y, корпорации-эмитента. Таким образом, Корпорация X не может назначить какую-либо акцию Корпорации Y в соответствии с параграфом (a)(2)(iii)(B) настоящего раздела, к которой будет привязана основа номинальной доли акций Корпорации Y, и Корпорация X будет считаться распределить номинальную долю акций корпорации Y в пользу корпорации P в соответствии с требованиями § 1.368-2(l). Корпорация X не признает убыток от предполагаемого распределения номинальной доли Корпорации P в соответствии с разделом 311(a). База Корпорации P в номинальной доле, которую она получает, равна нулю, ее справедливой рыночной стоимости в соответствии с разделом 301 (d). В соответствии с параграфом (a)(2)(iii)(B) данного раздела, Корпорация P должна обозначить акцию Корпорации Y, к которой будет применяться нулевая основа номинальной акции.

Однако корпорация X не является фактическим акционером корпорации Y, корпорации-эмитента. Таким образом, Корпорация X не может назначить какую-либо акцию Корпорации Y в соответствии с параграфом (a)(2)(iii)(B) настоящего раздела, к которой будет привязана основа номинальной доли акций Корпорации Y, и Корпорация X будет считаться распределить номинальную долю акций корпорации Y в пользу корпорации P в соответствии с требованиями § 1.368-2(l). Корпорация X не признает убыток от предполагаемого распределения номинальной доли Корпорации P в соответствии с разделом 311(a). База Корпорации P в номинальной доле, которую она получает, равна нулю, ее справедливой рыночной стоимости в соответствии с разделом 301 (d). В соответствии с параграфом (a)(2)(iii)(B) данного раздела, Корпорация P должна обозначить акцию Корпорации Y, к которой будет применяться нулевая основа номинальной акции.

(d) Дата вступления в силу/применения. Этот раздел обычно применяется к обменам и распределениям акций и ценных бумаг, происходящим 23 января 2006 г. или после этой даты. Однако параграф (а)(2)(iii) и Примеры 15 и 16 параграфа (с) этого раздела применяются к биржам. и распределение акций и ценных бумаг, произошедшее 12 ноября 2014 г. или позднее. См. § 1.358-2T(a)(2)(iii) и § 1.358-2T(c), примеры 15 и 16, содержащиеся в 26 CFR, часть 1. , пересмотренный 1 апреля 2014 г., для обмена и распределения акций и ценных бумаг, имевших место 21 ноября 2011 г. или после этой даты и до 12 ноября 2014 г.; см. § 1.358-2(a)(2)(iii), содержащийся в 26 CFR, часть 1, в редакции от 1 апреля 2011 г., в отношении обмена и распределения акций и ценных бумаг, имевших место 23 января 2006 г. или после этой даты и до ноября. 21, 2011.

или после этой даты. Однако параграф (а)(2)(iii) и Примеры 15 и 16 параграфа (с) этого раздела применяются к биржам. и распределение акций и ценных бумаг, произошедшее 12 ноября 2014 г. или позднее. См. § 1.358-2T(a)(2)(iii) и § 1.358-2T(c), примеры 15 и 16, содержащиеся в 26 CFR, часть 1. , пересмотренный 1 апреля 2014 г., для обмена и распределения акций и ценных бумаг, имевших место 21 ноября 2011 г. или после этой даты и до 12 ноября 2014 г.; см. § 1.358-2(a)(2)(iii), содержащийся в 26 CFR, часть 1, в редакции от 1 апреля 2011 г., в отношении обмена и распределения акций и ценных бумаг, имевших место 23 января 2006 г. или после этой даты и до ноября. 21, 2011.

§ 1.358-2T

[Удалено]

Начать поправку Часть

пар. 3. Раздел 1.358-2Т удален.

Конечная часть поправки Начальная подпись

Конечная подпись Конец дополнительной информации

[фр. док. 2014-26780 Подано 14.11.2014; 8:45]

док. 2014-26780 Подано 14.11.2014; 8:45]

КОД СЧЕТА 4830-01-P

Создание, ликвидация и реорганизация корпорации

- ТЕМЫ / КОРПОРАЦИИ

В этом пункте обсуждается руководство IRS, иллюстрирующее влияние погашения внутригруппового долга, непосредственно предшествующего ст. 338(h)(10) выборы.

IRS предложила внести поправки в существующие правила в соответствии с сек. 312 и гл. 381, чтобы уточнить, что в некоторых корпоративных реорганизациях «приобретающая корпорация» получает право на полный счет разведки и добычи передающей корпорации.

Когда корпоративный покупатель покупает акции целевой корпорации у продаваемой консолидированной группы, гл. 338(h)(10) дает Покупателю возможность повысить базовую стоимость активов, принадлежащих Target.

Когда американская компания хочет реорганизовать всемирную структуру, в которую входят китайские компании, следует тщательно рассмотреть налоговые вопросы, чтобы избежать любых непредвиденных налоговых обязательств Китая.

Налоговое управление США выпустило меморандум с общими юридическими рекомендациями, в котором рассматриваются налоговые последствия, когда неплатежеспособная иностранная дочерняя компания местной американской корпорации решает классифицироваться как товарищество.

В октябре 2011 г. Министерство финансов выпустило окончательные постановления, касающиеся применения гл. 355(a)(3)(B) правило «горячих акций» (TD 9548).

Налоговое управление США выпустило окончательные и предлагаемые положения о требовании непрерывности интереса (COI) в гл. 368 корпоративных реорганизаций.

368 корпоративных реорганизаций.

Неучтенная организация создала многочисленные возможности для хорошо информированных налогоплательщиков для совершения операций, которые ранее, возможно, были невозможны.

Налоговое управление США выпустило временные и предлагаемые правила, регулирующие определение основы для акций или ценных бумаг при корпоративной реорганизации, когда корпорация-эмитент не распространяет какие-либо акции или ценные бумаги при реорганизации.

Rev. Proc. 2011-35 предоставляет четыре методологии «безопасной гавани», которые корпорация может использовать для создания своей базы в виде акций другой корпорации при реорганизации типа B или некоторых других операциях с передачей базы.

Налоговое управление США выпустило окончательные постановления, в которых обычно говорится, что так называемое правило горячих акций неприменимо при реорганизации, когда дочерняя компания является членом отдельной аффилированной группы распределительной корпорации

Налоговое управление США выпустило окончательные постановления (TD 9534), предназначенные для уточнения и упрощения правил, касающихся преемственности методов бухгалтерского учета и методов инвентаризации при некоторых безналоговых реорганизациях и ликвидации корпораций.

Налоговое управление выпустило окончательные постановления, чтобы закрыть лазейку (известную как сделки Killer B), которая позволяла одной или нескольким иностранным корпорациям, участвующим в треугольной реорганизации, репатриировать доходы без уплаты налога в Соединенные Штаты при определенных обстоятельствах.

Налоговое управление США выпустило окончательные постановления, призванные уточнить и упростить правила, касающиеся преемственности методов бухгалтерского учета и методов инвентаризации при некоторых безналоговых реорганизациях и ликвидации корпораций.

Этот пункт определяет, когда следует сообщить об операции, если реорганизация охватывает разные налоговые годы.

Налоговое управление США недавно запустило программу, позволяющую сопоставить подачу формы 8023 «Выборы в соответствии с разделом 338 для корпораций, совершающих квалифицированные покупки акций» иностранной корпорацией-покупателем, приобретающей иностранную цель, с формой 8883 «Отчет о распределении активов в соответствии с разделом 338», чтобы сообщить о действие гл. 338 выборы.

338 выборы.

Налоговое управление США выпустило новые окончательные положения о трансграничных обратных треугольных реорганизациях, широко известных как транзакции «Убийца Б».

Неясность в отношении того, как долго акции приобретающей корпорации должны были сохраняться после приобретения, привела к значительным изменениям в правилах непрерывности интересов в 1998, который отменил требование о сохранении акций приобретающей корпорации после приобретения.

В этой статье обобщаются некоторые последние изменения в федеральном налогообложении доходов корпораций и акционеров.

Вопрос о том, сохранятся ли налоговые атрибуты после реорганизации корпоративного налога, часто становится решающим фактором при оценке последствий предполагаемой сделки.

Об авторе