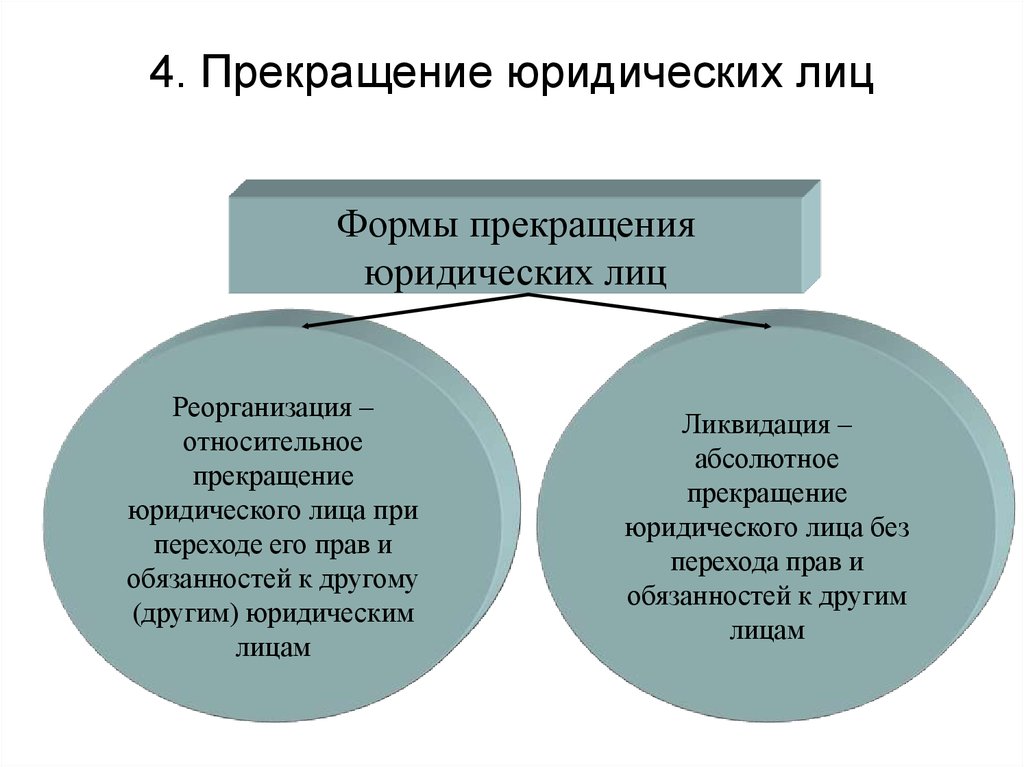

Реорганизация юр лица это: слияние, присоединение, разделение, выделение, преобразование

Реорганизация юридических лиц: общие положения

Фото Инны Гайворонской, КублогРеорганизация юридических лиц — это способ прекращения юридического лица без прекращения его прав и обязанностей. Юридическое лицо перестает существовать, но одновременно с этим его права и обязанности в полном объеме переходят к иному юридическому лицу, уже существующему на момент реорганизации или созданному в результате такой реорганизации.

В этом состоит основное отличие реорганизации от ликвидации юридического лица:

при ликвидации права и обязанности организации прекращаются и в порядке универсального правопреемства не переходят, а оставшееся после ликвидации имущество распределяется между учредителями. При реорганизации права и обязанности, а также имущество реорганизуемого юридического лица переходят к правопреемникам.

В каких формах может быть проведена реорганизация?

Гражданский кодекс (ГК РФ) предусматривает 5 форм реорганизации юридических лиц:

- Слияние: две и более организации лиц объединяются в новое юридическое лицо, при этом все объединяющиеся организации прекращают свое существование, а их права и обязанности переходят к вновь возникшему юридическому лицу.

- Присоединение: одна организация присоединяется к другой, при этом к последней переходят права и обязанности присоединяемого юридического лица, прекращающего своё существование в результате присоединения.

- Разделение: одно юридическое лицо делится на несколько новых, прекращая своё существование, а его права и обязанности переходят к вновь возникшим организациям.

- Выделение: новое юридическое лицо (или несколько новых) выделяется из уже существующего, при этом существующее юридическое лицо своего существования не прекращает – в этом состоит основное отличие от данной формы реорганизации от разделения. Часть прав и обязанностей существующего юридического лица при такой форме реорганизации переходит к вновь возникшей (выделившейся) организации.

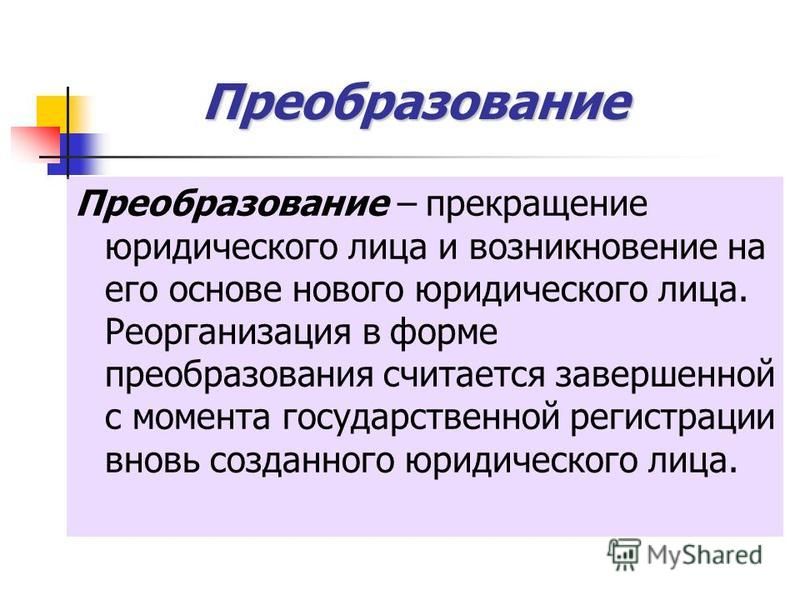

- Преобразование: существующее юридическое лицо меняет свою организационно-правовую форму (ОПФ), т.е. прекращается его существование в прежней форме. Формально при этом возникает новое юридическое лицо (с иным регистрационным номером и т.

п.), но фактически права и обязанности данной организации в отношении других лиц не меняются (за исключением прав и обязанностей в отношении учредителей, если их изменения требует новая ОПФ).

п.), но фактически права и обязанности данной организации в отношении других лиц не меняются (за исключением прав и обязанностей в отношении учредителей, если их изменения требует новая ОПФ).

Кроме того, согласно ГК РФ (пункт 1 статьи 57) допускается реорганизация юридического лица с одновременным сочетанием различных ее форм.

Кто принимает решение о реорганизации?

Согласно пункту 1 статьи 57 ГК РФ, реорганизация может проводиться по решению учредителей (участников) или органа юридического лица, уполномоченного на то учредительным документом.

Кроме того, в установленных законом случаях, реорганизация в форме разделения или выделения осуществляется по решению уполномоченных государственных органов или по решению суда. Такие случаи предусмотрены, например, законодательством о защите конкуренции — в частности, антимонопольный орган вправе обратиться в суд с заявлением о ликвидации или реорганизации коммерческой организации, занимающей доминирующее положение на рынке, в связи с систематическим осуществлением ею монополистической деятельности.

Также, согласно ГК РФ, законом могут быть установлены случаи, когда реорганизация в форме слияния, присоединения или преобразования требует согласия уполномоченных государственных органов. В настоящее время такой случай установлен опять же законом о защите конкуренции – например, слияние организаций, общая стоимость активов которых превышает определенный размер, требует предварительного согласия антимонопольного органа.

В каком порядке проводится реорганизация по решению суда?

Согласно пункту 2 статьи 57 ГК РФ, принудительная реорганизация юридического лица включает следующие этапы:

- Уполномоченный государственный орган, по решению которого может проводиться принудительная реорганизация, выносит решение о такой реорганизации и устанавливает срок для её проведения.

- Если в вышеуказанный срок учредители не проведут реорганизацию – государственный орган обращается в суд с соответствующим иском.

-

Суд по иску о реорганизации назначает арбитражного управляющего юридическим лицом и поручает ему осуществить реорганизацию.

- Арбитражный управляющий составляет документы о реорганизации (в том числе передаточный акт) и передает их на рассмотрение суда. Решение суда об утверждении указанных документов является основанием для государственной регистрации юридических лиц, создаваемых в результате реорганизации.

С какого момента юридическое лицо считается реорганизованным?

Согласно пункту 4 статьи 57 ГК РФ организация считается реорганизованной с момента государственной регистрации юридических лиц, создаваемых в результате реорганизации. Исключение составляет реорганизация в форме присоединения – в этом случае присоединяемое юридическое лицо считается реорганизованным с момента внесения в Единый государственный реестр юридических лиц (ЕГРЮЛ) записи о прекращении деятельности такого лица.

Подпишитесь на «Клерк.Премиум»!

Незаменимая и полная информация за смешные деньги!

• Мини-курсы каждый день

• Бесплатные вебинары по горячим темам

• Консультации по любым вопросам в день обращения

• Доступ к разборам новых правил и законов

• Курсы повышения квалификации с огромной выгодой

Оставьте заявку сейчас, чтобы получить персональную скидку.

Важное о реорганизации юридических лиц | ФНС России | 42 Кемеровская область

Дата публикации: 27.05.2019 06:31

Реорганизация юридического лица – прекращение или иное изменение правового положения юридического лица, влекущее отношения правопреемства юридических лиц, в результате которого происходит одновременное создание одного, либо нескольких новых, и/или прекращение одного, либо нескольких прежних (реорганизуемых) юридических лиц.

Статья 57 Гражданского кодекса Российской Федерации указывает, что реорганизация юридического лица (слияние, присоединение, разделение, выделение, преобразование) может быть осуществлена по решению его учредителей (участников) или органа юридического лица, уполномоченного на то учредительным документом.

При этом допускается реорганизация юридических лиц, в том числе созданных в разных организационно-правовых в формах, если ГК РФ или другим законом предусмотрена возможность преобразования юридического лица одной из таких организационно-правовых форм в юридическое лицо другой из таких организационно-правовых форм.

При осуществлении реорганизации в формах слияния, присоединения, разделения, преобразования происходит прекращение деятельности юридического лица. Реорганизация в форме выделения не предполагает прекращения существования юридического лица, из которого произошло выделение.

Процедура реорганизации осуществляется в следующей последовательности – юридическое лицо:

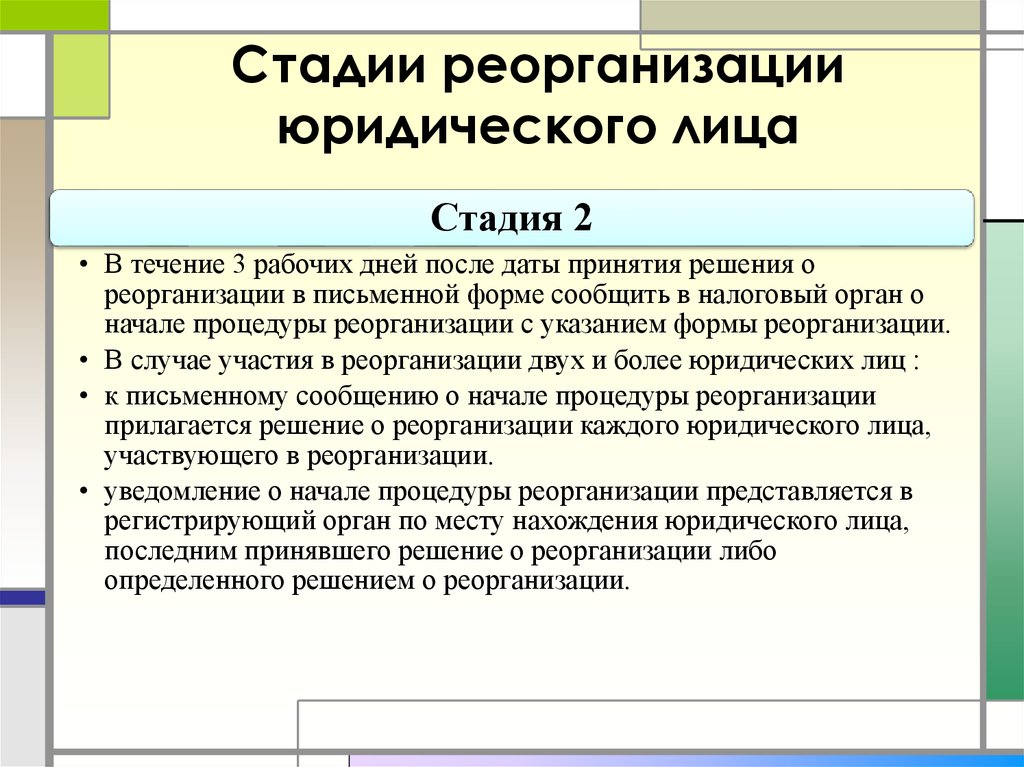

1. В течение трех дней со дня принятия решения о реорганизации уведомляет регистрирующий орган о начале процедуры реорганизации по форме Р12003, утвержденной приказом ФНС от 25.01.2012г. №ММВ-7-6/25@, с приложением решения о реорганизации;

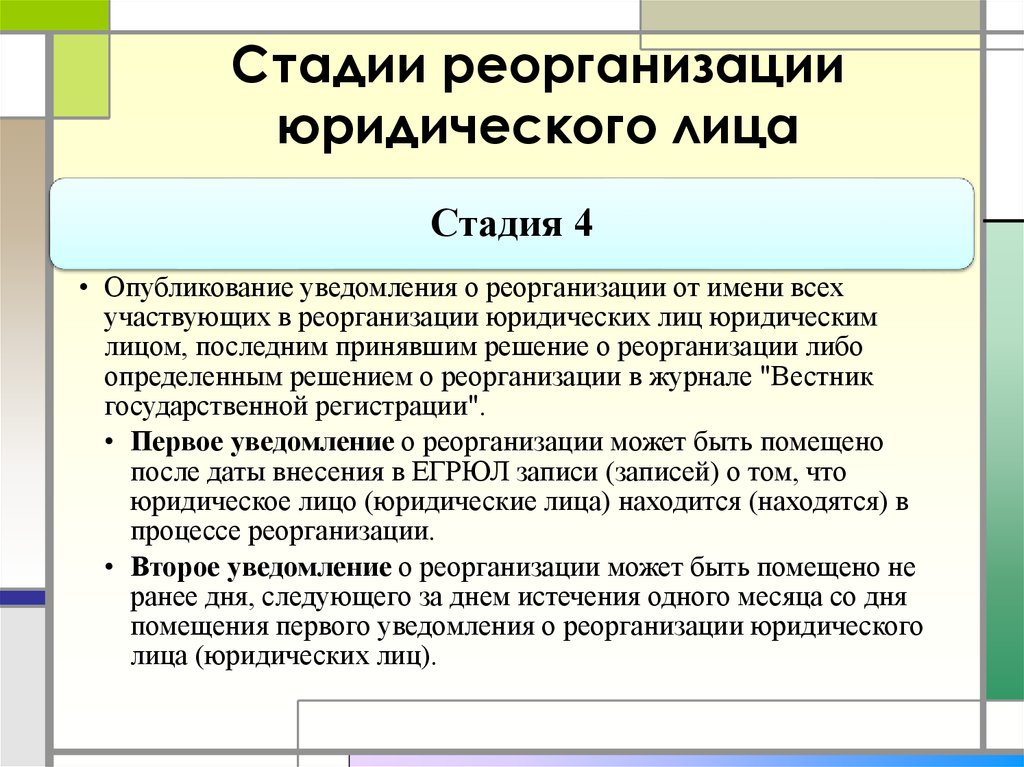

2. Дважды с периодичностью один раз в месяц помещает в журнале «Вестник государственной регистрации» сообщение о реорганизации. Второе уведомление о реорганизации может быть опубликовано не ранее дня, следующего за днем истечения месячного срока со дня публикации первого уведомления;

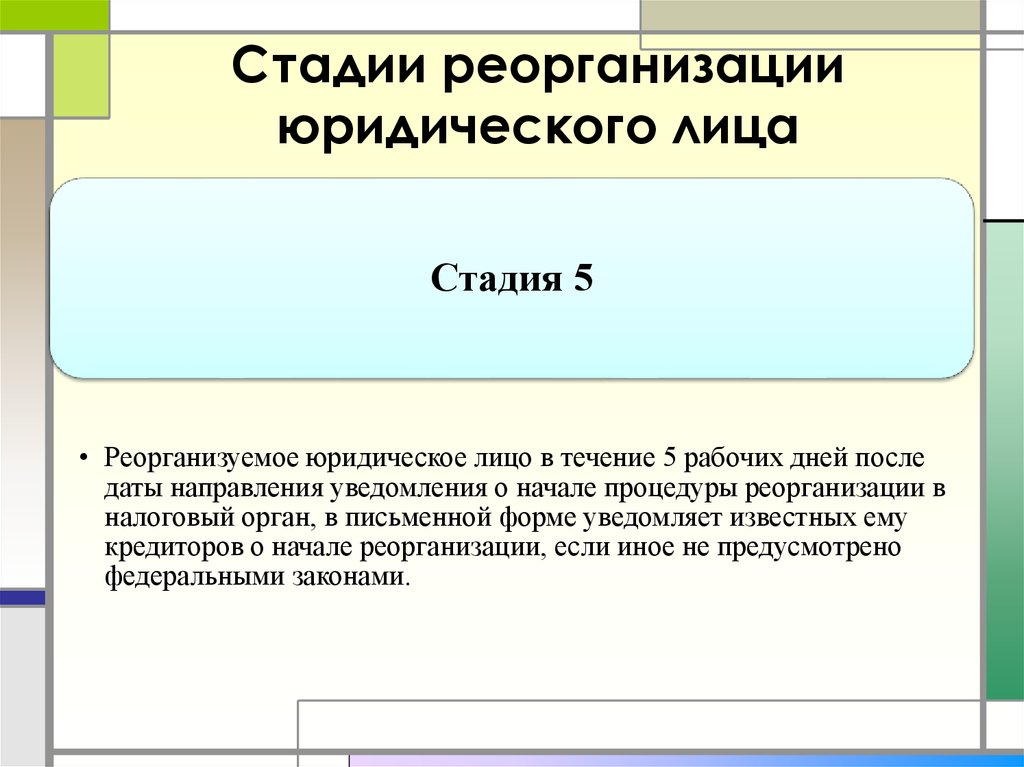

3. В течение пяти рабочих дней после даты направления уведомления о начале процедуры реорганизации общества в письменной форме обязаны уведомить всех известных им кредиторов.

При государственной регистрации юридического лица, создаваемого путем реорганизации (преобразования, слияния, разделения, выделения), в регистрирующий орган представляются документы:

-Заявление по форме № Р12001, утвержденной приказом ФНС;

-Учредительный документ юридического лица;

-Договор о слиянии в случаях, предусмотренных федеральными законами;

-Передаточный акт в случаях, предусмотренных федеральными законами;

-Документ об уплате государственной пошлины;

-Документ, подтверждающий представление в территориальный орган Пенсионного фонда Российской Федерации сведений в соответствии с пп. 1 — 8 п.2 ст. 6 и п. 2 ст. 11 Федерального закона от 1 апреля 1996 года № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» и в соответствии с частью 4 ст.9 Федерального закона «О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений». Если документ не представлен, то он запрашивается регистрирующим органом самостоятельно в порядке межведомственного взаимодействия.

При реорганизации юридического лица в форме присоединения к нему другого юридического лица в регистрирующий орган по месту нахождения юридического лица, к которому осуществляется присоединение, представляются заявление по форме Р16003, договор о присоединении.

При реорганизации в форме присоединения все права и обязанности, имеющиеся у него на момент завершения реорганизации, возникают у юридического лица – правопреемника независимо от того, были ли они отражены в каком-либо документе, который составляется в связи с реорганизацией.

Также к заявлениям должны быть приложены доказательства уведомления кредиторов (путем публикации в журнале «Вестник государственной регистрации).

Связанные с завершением реорганизации документы могут быть представлены не ранее 30 дней с даты второго опубликования сообщения о реорганизации в журнале «Вестник государственной регистрации» и 3 месяцев после внесения в ЕГРЮЛ записи о начале процедуры реорганизации.

Документы на государственную регистрацию могут быть направлены в регистрирующий орган в электронной форме с помощью электронного сервиса «Подача документов на государственную регистрацию в электронном виде», размещенного на официальном сайте ФНС России, а также через нотариуса и МФЦ.

Обращаем внимание на то, что государственная регистрация может быть приостановлена сроком до 1 месяца для проведения регистрирующим органом проверки достоверности сведений.

Поделиться:

Правовые аспекты реструктуризации юридического лица | Legal

Юридические аспекты реструктуризации юридического лица | Юридический | ДелойтПожалуйста, включите JavaScript для просмотра сайта.

Статья

Многие компании ожидали экономического спада в 2020 году, но никто не мог подготовиться к глобальной пандемии, которая предъявляет беспрецедентные требования к занятости, денежным потокам и цепочкам поставок. Предприятия отреагировали быстро и с сочувствием — сократили дискреционные расходы, уволили сотрудников и использовали государственные займы и помощь, чтобы пережить бурю. Компании, у которых появилась сильная денежная позиция, с большей вероятностью быстрее вернутся к росту.

Исследовать контент

- Факторы реструктуризации юридического лица

- Зачем реструктурировать?

- Роль главного юрисконсульта

- Свяжитесь с нами

Поскольку экономическая среда сейчас сильно отличается от допандемических времен, компаниям необходимо будет подумать о том, соответствует ли их структура этой развивающейся «новой норме»: соответствует ли структура цели? Можно ли эффективно управлять затратами? Способствует ли структура эффективному управлению цепочками поставок? Внезапный и резкий спад во многих экономиках неизбежно приведет к принятию сложных решений, в том числе о создании новых предприятий, передаче активов или предприятий или их продаже.

Факторы реструктуризации юридического лица

Факторы реструктуризации юридического лица ничем не отличаются после пандемии COVID-19, как и в любое другое время. Однако пандемия ускорила необходимость задуматься об эффективности структуры и эффективности юридической документации, сопровождающей реорганизацию. Согласование структуры юридического лица с приведенными ниже бизнес-приоритетами будет иметь решающее значение для способности организации вернуться к росту в «новой нормальности».

- Меняющаяся клиентская база

Компания обычно строит свою деятельность вокруг взаимодействия со своей клиентской базой: например, розничные продавцы часто выходят на районы с высокой посещаемостью или меняют свои модели, чтобы удовлетворить спрос клиентов на онлайн-покупки. В постпандемическом мире компаниям необходимо проанализировать, не изменилась ли их клиентская база, не сместился ли долгосрочный спрос на альтернативную модель доставки и не открылись ли новые рынки.

- Проблемы цепочки поставок

Цепочка поставок, возможно, была одной из самых сложных задач во время пандемии. Ограничения на передвижение между странами вызвали серьезные задержки, а спрос на основное оборудование вызвал проблемы с поиском поставщиков для многих компаний. Одним из основных соображений при реструктуризации является то, способствует ли текущая структура компании ведению бизнеса наиболее эффективным способом. Изменение цепочки поставок может потребовать изменения структуры юридического лица. - Обеспечение экономической эффективности

Стоимость является одной из наиболее распространенных причин реструктуризации. Компания со слишком большим количеством юридических лиц или избыточных юридических лиц может столкнуться с тем, что затраты на их содержание исчисляются сотнями тысяч долларов на одно юридическое лицо. Многие компании, которые занимались слияниями и поглощениями в течение последних нескольких лет, возможно, еще не оптимизировали свои структуры и могут иметь слишком много компаний с неоправданно высокими эксплуатационными расходами.

Узнайте больше о практических соображениях для главного юрисконсульта и предлагаемом подходе

Зачем реструктурировать?

Эффективность бизнеса

Предыдущие рецессии показали, что ликвидность имеет преимущество: компании с самой высокой ликвидностью после пандемии с большей вероятностью будут процветать быстрее.

Компании с наиболее сильными позициями ликвидности, как правило, имеют структуры, которые способствуют наиболее эффективному перемещению капитала группы — перемещению денежных средств туда, где они необходимы, и репатриации денежных средств в центр или их финансовые учреждения в нужное время. Главный юрисконсульт, работающий с налоговой службой, финансами и казначейством, должен рассмотреть вопрос о том, помогает или мешает структура возвращению к росту. В неэффективной структуре, где неясна причина возникновения некоторых дочерних компаний, это становится медленным и громоздким процессом, когда ключевым фактором является скорость.

В неэффективной структуре, где неясна причина возникновения некоторых дочерних компаний, это становится медленным и громоздким процессом, когда ключевым фактором является скорость.

Согласование групповой стратегии

Многие компании создавали свои структуры с точки зрения налогообложения в то время, когда бизнес-ландшафт был совсем другим. Однако после пандемии предприятия могут пересмотреть свой смысл существования, переориентировавшись на свой основной бизнес. Какой бы ни была их стратегия, корпоративная структура должна быть согласована.

Сократите расходы и улучшите движение наличности

Оптимизированная корпоративная структура повысит эффективность операций, что приведет к сокращению операционных расходов. Оптимизированная структура также позволит перемещать наличные деньги с необходимой скоростью, а не связывать их громоздкими процессами через неэффективных посредников.

Рациональное управление, управление и снижение рисков

Поиск наиболее эффективной корпоративной структуры поможет группе сократить время управления неэффективными предприятиями и позволит им переориентироваться на возвращение к росту. Это также позволит им улучшить и поддерживать свои стандарты корпоративного управления — меньшее количество избыточных организаций снижает риск нарушения этих стандартов. В прошлом многие корпоративные сбои были связаны с управлением, и их можно было проследить до дочерней компании, в которой имел место сбой корпоративного управления.

Это также позволит им улучшить и поддерживать свои стандарты корпоративного управления — меньшее количество избыточных организаций снижает риск нарушения этих стандартов. В прошлом многие корпоративные сбои были связаны с управлением, и их можно было проследить до дочерней компании, в которой имел место сбой корпоративного управления.

Роль главного юрисконсульта

Роль главного юрисконсульта имеет решающее значение при рассмотрении вопроса о том, способствует ли правовая структура возобновлению роста. Играя центральную роль в координации реструктуризации, генеральный директор должен объединить все заинтересованные стороны, убедиться, что они согласованы, и помочь им ориентироваться в процессе. Генеральный директор должен быть связан с налоговым, казначейским, финансовым и операционным отделами и рассматривать стратегию целостно. Успешные реструктуризации часто имеют кого-то в центре, который берет на себя более широкую ответственность за продвижение вперед. Юридический отдел прекрасно подходит для выполнения этой роли.

Свяжитесь с нами

Дэниел Коннелл

Партнер

Делойт Юридический, Великобритания

+44 7739 449140

[email protected]

Алессандро Дель Боно

Директор и руководитель юридического управления

Консультационные/юридические управляемые услуги

[email protected]

для активации компонента полной ширины. Не удалять! Этот блок/компонент содержит JavaScript, необходимый на этой странице. Это сообщение не будет отображаться, когда страница активирована.

Исследовать содержимое

- Факторы реструктуризации юридического лица

- Зачем реструктурировать?

- Роль главного юрисконсульта

- Свяжитесь с нами

Рекомендации

Юридические аспекты возвращения на работу

Серия статей «Неунывающий лидер» для главного юрисконсульта

Трансформируйте свою юридическую операционную модель для перехода к «новой нормальности»

Серия «Настойчивый лидер» для главного юрисконсульта

Все, что вам нужно знать

Корпоративная реорганизация включает в себя реструктуризацию работы компании с целью избежать сценариев двойного налогообложения и повысить прибыльность. 3 min read

3 min read

1. Корпоративное налогообложение

2. Типы корпоративной реорганизации

3. Что следует учитывать в отношении корпоративной реорганизации

Корпоративная реорганизация включает в себя реструктуризацию работы компании в попытке избежать сценариев двойного налогообложения, повысить прибыльность или увеличить прибыль компании. эффективность.

Корпоративное налогообложение

Доход C-корпорации облагается налогом на двух отдельных уровнях:

- Корпоративный уровень

- Уровень акционера

Первый уровень налогообложения происходит на корпоративном уровне. Как только прибыль корпорации будет распределена между акционерами в виде дивидендов, акционеры также будут облагаться налогом. Кроме того, корпоративные активы, которые подорожали, обычно подлежат налогообложению на корпоративном уровне, если они были распределены среди акционеров. Это приводит к тому же типу корпоративного налогообложения, которое произошло бы, если бы рассматриваемые активы были проданы компанией, а прибыль от продажи была бы распределена между акционерами.

Кроме того, если акции компании продаются, акционеры, продающие эти акции, облагаются налогом на любую финансовую прибыль, которую они получают от этой продажи. Акционер, который приобретает продаваемые акции, удерживает их на основе их покупной цены. Тем не менее, активы, существующие внутри приобретенной компании, не изменяются, чтобы должным образом отражать цену покупки акций, если не принято решение об уплате корпоративного налога на любую финансовую прибыль, связанную с продажей, на внутренней основе.

Виды корпоративной реорганизации

Корпорация может принять решение о реструктуризации или реорганизации по ряду причин, не последней из которых является избежание двойного налогообложения, характерного для определенных бизнес-структур. Другие причины могут включать увеличение прибыли или повышение эффективности компании. Обычно, когда компания реорганизуется, она стремится решить вопросы, связанные с эффективностью, как способ увеличения полученной прибыли.

Компания нередко проводит реорганизацию, когда в ее руководстве произошли значительные изменения на высшем уровне. Новые руководители, например, часто рассматривают реорганизацию компании как способ решения некоторых проблем, с которыми сталкивался бизнес. На самом деле, многие компании предпочтут нанять новое руководство, основываясь исключительно на видении кандидата в отношении реорганизации компании. Другие общие триггеры для корпоративной реорганизации могут включать:

- Новое приобретение

- Корпоративный выкуп

- Корпоративные поглощения

- Новое руководство

- Банкротство

Корпоративная реорганизация обычно включает значительные изменения в акционерном капитале компании, например:

- Преобразование выпущенных акций в обыкновенные акции

- Обратный шпагат

- Объединение акций компании, находящихся в обращении, для уменьшения количества доступных акций

Корпоративная реорганизация обычно происходит после того, как компания уже пыталась делать такие вещи, как получение нового венчурного капитала, но потерпела неудачу в своих попытках увеличить стоимость компании. Корпоративная реорганизация может принимать различные формы, включая:

Корпоративная реорганизация может принимать различные формы, включая:

- Объединение и слияние

- Приобретения с целью субсидирования целевой компании

- Приобретения с целью ликвидации целевой компании

- Переводы

- Рекапитализация

- Изменения личности

Конкретный тип реорганизации, который выберет компания, во многом зависит от конечной цели, которую она хочет достичь.

Что следует учитывать при реорганизации компании

Новый генеральный директор часто чувствует, что у него есть веская причина для реорганизации компании, когда он приходит на работу. Фактически, почти половина всех новых генеральных директоров инициирует какую-либо реорганизацию в течение первых двух лет после начала работы в компании. Однако даже этот быстрый график, похоже, сокращается, поскольку такие компании, как Caterpillar, Hewlett-Packard и Nokia, объявляют о полной перестройке структуры своих компаний. Этот внезапный всплеск амбициозных целей компаний по реорганизации, без сомнения, является прямым отражением текущего экономического цикла.

Об авторе