Репутационный риск банка: Электронная библиотека БГЭУ: Invalid Identifier

Репутационные риски: как сохранить репутацию компании

Держим марку.

Как сохранить репутацию компании

Успех бизнеса невозможен без доверия клиентов и партнёров, но поддерживать безукоризненную репутацию не так просто. Рассказываем, какие риски существуют и как свести их к минимуму.

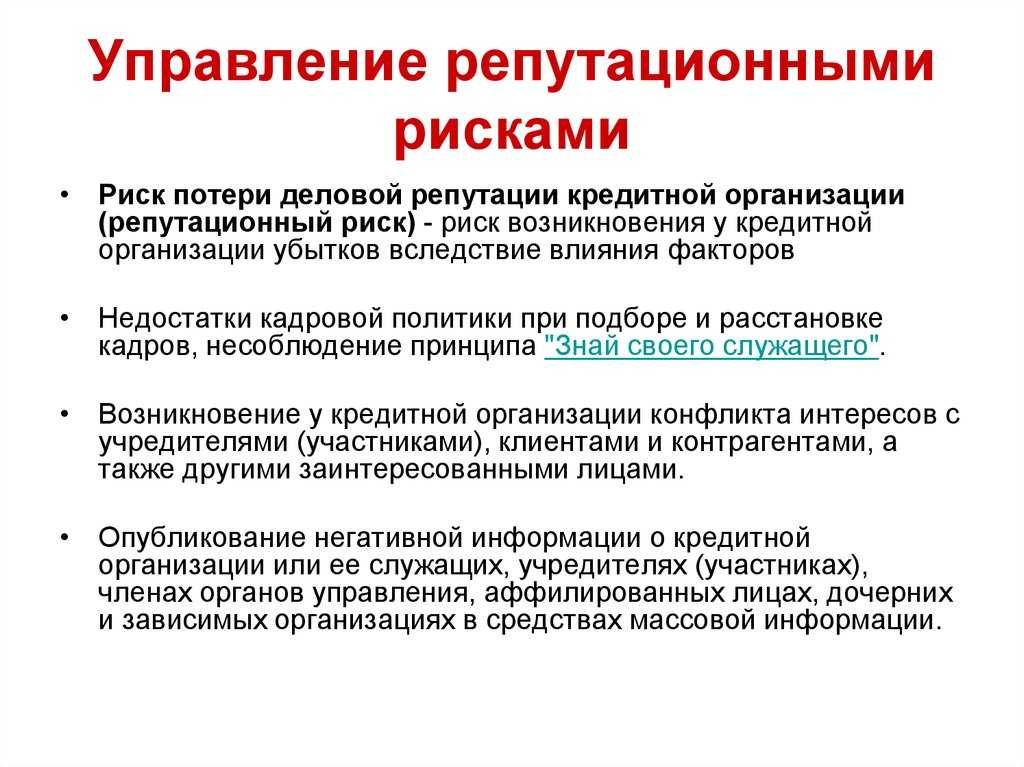

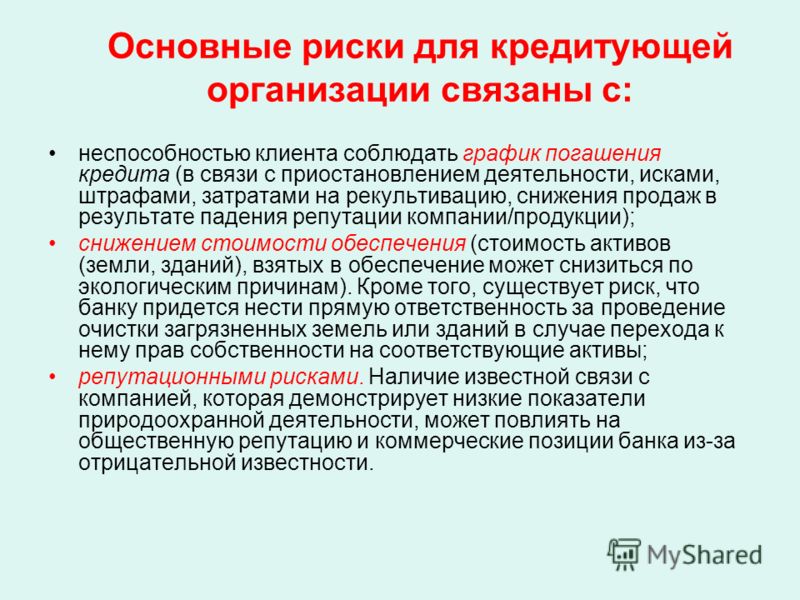

Репутационные риски организации — это

возможные потери из-за негативного отношения клиентов, партнёров и инвесторов к компании.

К

этому приводят хамство сотрудников и руководства на работе или в публичном поле,

несоблюдение сроков, утечка данных о клиентах и партнёрах из-за сбоя в техническом

обеспечении организации.

На имидж компании также могут повлиять качество и уровень сервиса, ценовая политика, отзывы клиентов, аудит, история взаимоотношений с государственными органами (прокуратурой, налоговой инспекцией, судом).

Предпринимателю и его команде необходимо продумывать репутационные риски, понимать их причины и просчитывать возможные потери. Чем больше рисков компания сможет предугадать и детальнее их проработать, тем легче будет поддерживать положительный имидж.

Все выявленные угрозы необходимо систематизировать. Можно создать

табличку и разделить их по категориям. Некоторые предприниматели используют критерий

времени: может произойти завтра, ближе к Новому году, период весна-лето или классифицируют

по отделам: риски отдела продаж, риски отдела кадров, риски отдела логистики.

Технические риски — сбой программ или поломка устройств. Сюда же можно отнести и информационную безопасность, включающую сохранность персональных данных и тайны переписки.

Человеческие риски — хамство и халатность сотрудников, неудачные решения руководства, негативные отзывы покупателей о полученном товаре или услуге.

Экономические риски — налоговые споры, сотрудничество с ненадёжными компаниями (с уже испорченной репутацией), партнёрство с криминальными структурами.

Стоит учитывать, что некоторые причины зависят от действий компании, а

некоторые нет. Экономический, технический и человеческий факторы касаются и организации, и

её конкурентов и контрагентов, которые могли случайно или умышленно причинить вред

предприятию.

Риски надо не только разделить по категориям, но и оценить по следующим критериям:

- вероятность возникновения;

- серьёзность последствий;

- способы контроля.

Вероятность того, что у компании по продаже строительных смесей

начнутся

проблемы с законом, — 3 из 10, поскольку организация следит за сроками уплаты налогов,

не

ввязывается в криминальные аферы и платит сотрудникам «белую» зарплату. А вот риск

сотрудничества с ненадёжными контрагентами-поставщиками — 9 из 10. Партнёры могут

привезти

некачественный товар, сорвать сроки, и от этого пострадает репутация компании-продавца,

поскольку покупатель ждёт от него хорошие смеси в назначенный день. Приоритет в

управлении

рисками нужно отдать поиску надёжных партнёров и работе с ними.

Приоритет в

управлении

рисками нужно отдать поиску надёжных партнёров и работе с ними.

Чем больше деталей удастся проработать, тем правильнее будет оценка репутационных рисков, следовательно, компания сможет более грамотно ими управлять.

Один из эффективных методов управления репутационными рисками — уклонение от них. Например, предприниматель отказывается от «чёрного пиара» или сомнительных рекламных кампаний. Ещё один приём уклонения от рисков — увольнение нелояльных, ненадёжных работников, чтобы избежать последствий негативных отзывов.

Компания пытается минимизировать возможный ущерб. Особенно это

касается

рисков, связанных с человеческим фактором. Так, уровень обслуживания клиентов можно

повысить

с помощью семинаров и мастер-классов для сотрудников.

Так, уровень обслуживания клиентов можно

повысить

с помощью семинаров и мастер-классов для сотрудников.

Снизить репутационные риски поможет и оперативная работа с негативными отзывами в социальных сетях. Благодаря этому вы не только решите конфликтную ситуацию и повысите лояльность клиентов, но и сможете выявить слабые стороны своего дела.

Компания занимается организацией бизнес-мероприятий. Один из

приглашённых на семинар спикеров остался недоволен гостиницей, завтраком и автомобилем,

которые ему заказал организатор. Первый вариант действий в такой ситуации — не обращать

внимания. Но тогда слава о вашей компании как о плохом организаторе быстро

распространится

на рынке. Чтобы этого избежать, организаторы бронируют для спикера номер в другой

гостинице с хорошим рестораном и заказывают другой автомобиль. Гость семинара остаётся

доволен и рекомендует компанию партнёрам и коллегам.

Гость семинара остаётся

доволен и рекомендует компанию партнёрам и коллегам.

Управлять рисками, которые компания предполагала несколько лет назад, неэффективно, поскольку даже за полгода или год многое могло измениться и внутри организации, и на рынке, и в стране. Необходимо регулярно идентифицировать и анализировать новые риски и их последствия. Эксперты рекомендуют делать это не реже одного раза в месяц.

Газета «Пчела» существует с 2010 года. У неё большой тираж, но нет

аккаунтов в соцсетях и телеграм-канала. Поэтому издание не читают молодые люди, в него

не

приходят рекламодатели, а собственники сокращают сотрудников и тираж. Главному редактору

и

его команде необходимо проанализировать актуальные репутационные риски и заняться SMM,

чтобы не выпасть из информационной повестки, привлечь рекламодателей и новых

читателей.

Выявите потенциальные технические, человеческие и экономические риски.

Расставьте приоритеты в управлении рисками: что первостепенно, а что маловероятно.

Определите, какими могут быть последствия каждого риска.

Проанализируйте, какие (конкретные!) действия могут предупредить репутационные риски.

«Отрабатывайте» негатив, чтобы сохранить репутацию, найти слабые места компании и превратить их в зоны роста.

Оценка репутационного риска коммерческого банка

Рецензия на статью

Зернова Л.Е.

Российский государственный университет им. А.Н. Косыгина

доцент кафедры Коммерции и сервиса

Zernova L.E.

Russian State University by the name of A. N. Kosygin,

Associate Professor of the Department of Commerce and service

Аннотация: В данной статье представлены результаты анализа основ и методов управления репутационным риском коммерческих банков в российской и зарубежной практике. Проанализированы, систематизированы и уточнены элементы и особенности формирования репутации банка, индикаторы и критерии оценки репутационного риска. На основе балльно-весового метода определены критерии оценки репутации банка, которые можно разбить на три блока: имиджевая составляющая репутации; организационно-функциональная составляющая и корпоративно-коммуникативная составляющая. Метод апробирован на примере конкретного коммерческого банка.

Проанализированы, систематизированы и уточнены элементы и особенности формирования репутации банка, индикаторы и критерии оценки репутационного риска. На основе балльно-весового метода определены критерии оценки репутации банка, которые можно разбить на три блока: имиджевая составляющая репутации; организационно-функциональная составляющая и корпоративно-коммуникативная составляющая. Метод апробирован на примере конкретного коммерческого банка.

Abstract: This article presents the results of the analysis of the basics and methods of reputation risk management of commercial banks in Russian and foreign practice. Analyzed, systematized and refined elements and features of the formation of the bank’s reputation, indicators and criteria for assessing reputation risk. On the basis of the point-weight method, the criteria for assessing the bank’s reputation are determined, which can be divided into three blocks: the image component of reputation; the organizational and functional component and the corporate communication component. The method is tested on the example of a specific commercial bank.

The method is tested on the example of a specific commercial bank.

Ключевые слова: коммерческий банк, управление, риск, репутация банка, репутационный риск, метод оценки

Keywords: commercial bank, management, risk, bank reputation, reputation risk, evaluation method

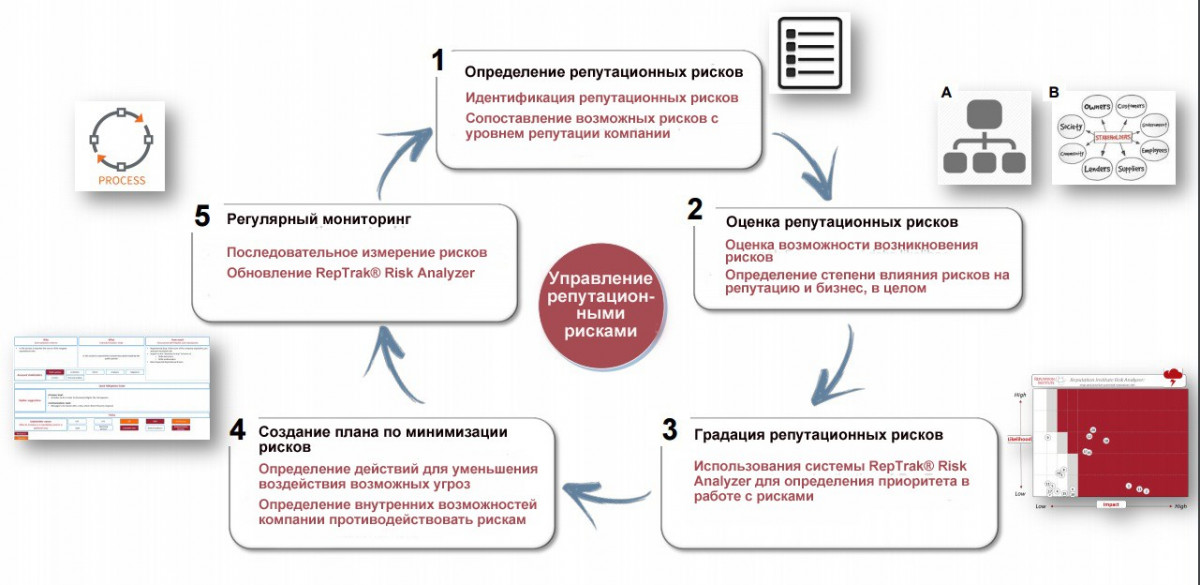

Анализ различных литературных источников, проведенный автором, показал, что используемые методы оценки репутационных рисков предполагают применение различных критериев (индикаторов). Так, Недоспасова В.В. [1] определяет 3 группы показателей (рисунок 1).

Гавришин К.В., Саакова Л.В. [2] приводят 7 групп показателей, которые объединяются в репутационную матрицу (рисунок 2). Посредством этих поаказателей можно оценить репутацию банка разными группами пользователей, а также определить сильные и слабые стороны репутации по каждой группе пользователей и выстроить репутационные профили, которые, в свою очередь, характеризуют репутационные разрывы и репутационные индексы.

Рисунок 1. Показатели оценки репутационных рисков по Недоспасовой В.В.

Рисунок 2. Показатели оценки репутационных рисков по Гавришину К. В.

Репутационная карта позволит провести сравнение репутационного профиля банка с профилем банков-конкурентов. Количественную оценку репутации можно определить с помощью репутационного индекса, дающего усрередненную оценку по репутационным факторам или по разным группам пользователей. На целесообразность формирования карт рисков указывают также В.А. Зинкевич и Д.Н. Штатов, предполагая, что ход определения риска цикличен: формируется определенная схема цепочек «угроза — величина риска» без детальной характеристики угроз, далее осуществляется сопоставление стоимостной оценки экспертным методом с привлечением информации по потерям банка, потом цепочка повторяется [2]. Пестриков С.А. [2] группирует критерии оценки риска в пять блоков (рисунок 3).

Рисунок 3. Критерии оценки риска согласно Пестрикову С. А.

А.

Ким Ю.К., Шамин В.П. [3] в качестве критериев, позволяющих определить угрозу наступления репутационного риска, предлагают использовать критерии, указанные на рисунке 4.

Рисунок 4. Критерии оценки репутационного риска по Ким Ю.К. и Шамину В.П.

Обобщая представленную информацию, можно сделать вывод, что результаты работы банка, его финансовое состояние, система управления рисками и сохранения репутации являются предметом внимания собственников, менеджеров, кредиторов, инвесторов, контрагентов, рейтинговых агентств, государства, ЦБ РФ, т.е. внутренних и внешних пользователей информации. В зависимости от целей и задач анализа для каждой группы могут быть разработаны различные подходы к оценке репутационных рисков [4,7].

Сопоставляя и анализируя различные системы и способы оценки репутационнрого риска коммерческого банка, представим разработанные в рамках балльно-весового метода критерии оценки репутации банка, которые можно разбить на три блока: имиджевая составляющая репутации; организационно-функциональная составляющая и корпоративно-коммуникативная составляющая [5,6]. Апробацию разработанного метода проведем на примере ПАО «Сбербанк».

Апробацию разработанного метода проведем на примере ПАО «Сбербанк».

Имиждевая составляющая будет включать репутацию президента (председателя правления) или управляющего банком, репутацию учредителей и акционеров банка, социально-деловую активность банка, связь банка с криминальными структурами, ведение им опасных финансовых операций, восприятие банка клиентами и контрагентами, позиционирование в системе взаимодействия с заинтересованными лицами.

В таблице 1 представлены критерии балльной оценки имиджевой составляющей репутации коммерческого банка.

Таблица 1

Критерии балльной оценки имиджевой составляющей репутации ПАО «Сбербанк»

| Критерий и значение | Оценка, балл |

| Репутация президента (председателя правления) или управляющего банком | |

| Высокая – все без исключения опрошенные положительно высказались о репутации руководителя банка | 5 |

| Средняя – большинство опрошенных характеризует руководителя как надежного делового партнера | 3 |

| Низкая – большинство опрошенных характеризует руководителя как ненадежного, нечестного делового партнера | -3 |

| Отрицательная – имеется информация об участии руководства в мошеннических действиях, сознательном банкротстве | -10 |

| Репутация учредителей и акционеров банка | |

| Высокая – все без исключения опрошенные положительно высказались о репутации учредителей и акционеров банка | 5 |

| Средняя – большинство опрошенных характеризует учредителей и акционеров банка как надежных партнеров | 3 |

| Низкая – большинство опрошенных характеризует учредителей и акционеров банка как ненадежных, нечестных партнеров по бизнесу | -3 |

| Отрицательная – имеется информация об участии учредителей и акционеров банка в мошеннических действиях | -10 |

| Социально-деловая активность | |

| Высокая – банк является активным участником социально-экономической жизни региона, города, осуществляет софинансирование значимых проектов | 5 |

| Средняя – банк принимает эпизодическое участие в подобных мероприятиях | 3 |

| Низкая – банк не принимает участия в подобных мероприятиях | 0 |

| Связь банка с криминальными структурами, ведение им опасных финансовых операций | |

| Отсутствие – служба безопасности не располагает данными о связи сотрудников банка либо его учредителей с криминальными структурами | 0 |

| Наличие – служба безопасности располагает сведениями о связи сотрудников банка либо его учредителей и акционеров с криминальными структурами | -15 |

| Восприятие банка клиентами и контрагентами | |

| Позитивное — банк осуществляет благотворительную деятельность, участвует в программах развития спорта, облагораживании территории | 5 |

| Нейтральное – население не осведомлено о социальных проектах банка | 0 |

| Негативное – в обществе сложилось отрицательное восприятие банка | -5 |

| Позиционирование в системе взаимодействия с заинтересованными лицами | |

| Высокая – наличие долгосрочной обоснованной стратегии бизнеса, безупречные деловые качества руководства, положительный имидж | 10 |

| Низкая – отсутствие долгосрочной обоснованной стратегии бизнеса, сомнительные деловые качества руководства, отрицательный имидж | 0 |

Аналогично может быть представлен блок, связанный с содержанием и характеристикой критериев оценки организационно-функциональной составляющей репутации коммерческого банка. Данная составляющая будет содержать, по нашему мнению, оценку в баллах финансового состояния коммерческого банка, качество и уровень обслуживания клиентов, переход в процессе деятельности отдельных рисков банка в репутационный риск.

Данная составляющая будет содержать, по нашему мнению, оценку в баллах финансового состояния коммерческого банка, качество и уровень обслуживания клиентов, переход в процессе деятельности отдельных рисков банка в репутационный риск.

Особенности балльной оценки процессов корпоративно-коммуникативной составляющей включают: взаимоотношения с клиентами банка, внутрибанковские коммуникации, уровень менеджмента, коммуникации со всеми заинтересованными сторонами.

После оценки всех составляющих риска потери репутации банка производим подсчет общего количества баллов формуле:

Бр = 0,4Бимидж + 0,3Борг-функ + 0,3Бкорп-комм (1)

где Бр – общее количество баллов;

Бимидж – сумма баллов, полученных при оценке имиджевой составляющей;

Борг-функц – сумма баллов, полученных при оценке организационно-функциональной составляющей;

Бкорп-комм — сумма баллов, полученных при оценке корпоративно-коммуникационной составляющей.

Весовые коэффициенты модели определены экспертным путем. Экспертами являлись руководящие работники банков и аналитики банковской сферы. В зависимости от суммы баллов коммерческие банки по величине угрозы проявления репутационных рисков группируются в классы (группы) (таблица 2).

Таблица 2

Шкала итоговой оценки репутационных рисков коммерческого банка

| Количество баллов | Класс |

| Свыше 18 | I класс – репутация банка высокая, а уровень репутационных рисков — низкий |

| От 10 до 18 | II класс – репутация банка средняя, отмечается наличие среднего уровня репутационных рисков |

| Менее 10 | III класс – низкая репутация банка, высокий уровень репутационных рисков |

По результатам проведенного анализа в банках, получивших наибольшее количество баллов, уровень репутационного риска оценивается как низкий и, наоборот, в банках последней группы уровень риска признается значительным.

Результаты оценки репутационного риска ПАО «Сбербанк» по предложенному методу на основе тринадцати показателей представлен в таблице 3.

Таблица 3

| ||||||||||||||||||||||||||||||

| Организационно-функциональная составляющая | ||

7. Финансовое состояние коммерческого банка Финансовое состояние коммерческого банка | Высокая | 5 |

| 8. Качество и уровень обслуживания клиентов | Средняя | 3 |

| 9. Переход в процессе деятельности отдельных рисков банка в репутационный риск | Высокая | 5 |

| Итого | 13 | |

| Корпоративно-коммуникативная составляющая | ||

| 10. Взаимоотношения с клиентами банка | Средняя | 3 |

| 11. Внутрибанковские коммуникации | Высокая | 5 |

| 12 Уровень менеджмента | Средняя | 3 |

| 13. Коммуникации со всеми заинтересованными лицами | Высокая | 10 |

| Итого | 21 | |

Исходя из представленных в таблицах результатов, можно рассчитать общее количество баллов: Бр = 0,4 × 21+ 0,3 ×13 + 0,3 × 21 = 18,6 = 19 баллов. Данную оценку можно интерпретировать следующим образом: ПАО «Сбербанк» относится к I классу по своей деловой репутации, то есть имеет высокий уровень репутации практически по всем ее составляющим, а также низкий уровень репутационных рисков.

Таким образом, представленный метод позволяет на основе имеющейся открытой информации коммерческого банка достаточно оперативно, точно и с минимальной трудоемкостью оценить репутационный риск на основе трех основных составляющих: имиджевой, организационно-функциональной и корпоративно-коммуникативной. Общая балльная оценка ПАО «Сбербанк» показала и подтвердила наличие для этого универсального банка высокого уровня репутации и низкого уровня репутационных рисков.

Библиографический список

1. Недоспасова В. В. Риск-менеджмент деловой репутации российского коммерческого банка.//Автореферат диссертации на соискание ученой степени кандидата экономических наук – Саратов, 2012. – 20 с.2. Бандурко С. А., Новиков Ю. И. Оценка репутационного риска банка с учетом вызовов современной информационной системы финансового рынка // Банковские услуги. – 2015. – № 8. – С. 25-29.

3. Шамин В. П. Об управлении риском потери деловой репутации в кредитной организации // Бизнес в законе.

Экономико-юридический журнал. – 2011. — № 3. – С. 21-26.

Экономико-юридический журнал. – 2011. — № 3. – С. 21-26.4. Зернова Л.Е., Караман А.И. Роль управления банковскими рисками в современных условиях. // Материалы Всероссийской научной конференции молодых исследователей «Экономика сегодня: современное состояние и перспективы развития (Вектор-2018)» — М.: 2017.- с. 60-62.

5. Зернова Л.Е. Проблемы и пути совершенствования деятельности коммерческих банков. // Монография. — 2018 – М .: РГУ им. А.Н. Косыгина, 228 с.

6. Zernova L.E., Ilyna S.I. REGULATION OF BANK RISKS IN THE CONDITIONS OF ECONOMIC INSTABILITY // Наука и инновации — 2016. — с. 30.

7. Куницын И.И. Управление репутационными рисками коммерческих банков. // Диссертация на соискание ученой степени кандидата экономических наук – Ставрополь – 2017 – 213 с.

Что такое репутационный риск для банков в 2022 году?

перейти к содержанию Что такое репутационный риск для банков? Означает ли это разоблачение их за что-то негативное или восхваление, мы называем это явление Прозрачной экономикой . Прозрачная экономика подобна огню: он может согреть ваш дом или сжечь его дотла. Вот почему как никогда важно убедиться, что вы предпринимаете правильные шаги, чтобы использовать его в своих интересах, что начинается с надежного управления рисками.

Означает ли это разоблачение их за что-то негативное или восхваление, мы называем это явление Прозрачной экономикой . Прозрачная экономика подобна огню: он может согреть ваш дом или сжечь его дотла. Вот почему как никогда важно убедиться, что вы предпринимаете правильные шаги, чтобы использовать его в своих интересах, что начинается с надежного управления рисками.В банковской сфере управление репутационным риском представляет собой сложную и постоянную дисциплину. Как и любой бизнес, банки сталкиваются с множеством рисков. Однако, учитывая важность банковского сектора и заинтересованность правительства в сдерживании рисков, риски тяжелее, чем в большинстве других отраслей.

В этом сообщении блога вы узнаете, что на самом деле означает репутационный риск для банков, какие примеры репутационного риска для банков, как банки могут управлять своим репутационным риском и многое другое.

Что такое управление репутационными рисками в банках? Управление рисками является неотъемлемой частью деятельности любого банка. За последние несколько лет, когда регулирование и технологические инновации привели к повышению стандартов и усилению конкуренции, обязанности финансовых учреждений резко изменились. Мир также больше, чем когда-либо, зависит от поддержания финансовой стабильности в условиях растущей инфляции и присущей пандемии непредсказуемости. Поэтому неудивительно, что банки более подвержены репутационным факторам риска.

За последние несколько лет, когда регулирование и технологические инновации привели к повышению стандартов и усилению конкуренции, обязанности финансовых учреждений резко изменились. Мир также больше, чем когда-либо, зависит от поддержания финансовой стабильности в условиях растущей инфляции и присущей пандемии непредсказуемости. Поэтому неудивительно, что банки более подвержены репутационным факторам риска.

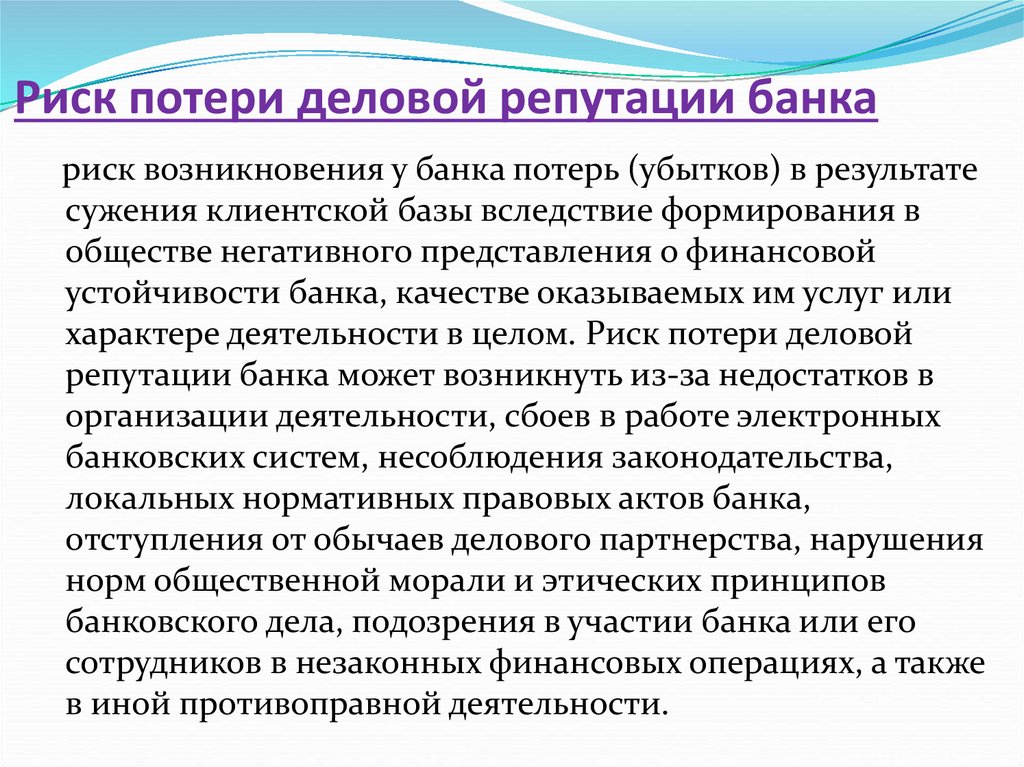

Репутационный риск в сфере банковских и финансовых услуг связан с утратой учреждением доверия потребителей или заинтересованных сторон. Это риск того, что у этих потребителей и заинтересованных сторон возникнет негативное восприятие банка — будь то одно конкретное отделение или весь бренд — после определенного события.

В то время как размер, бренд, доля рынка и многие другие характеристики определяют программу управления рисками банка, наличие четкого, формализованного плана управления рисками обеспечивает дополнительную прозрачность. Стандартизация управления рисками упрощает выявление системных проблем, влияющих на весь банк. При надлежащем выполнении плана банки в конечном итоге должны быть в состоянии лучше распределять время и ресурсы на то, что важнее всего.

При надлежащем выполнении плана банки в конечном итоге должны быть в состоянии лучше распределять время и ресурсы на то, что важнее всего.

БЕСПЛАТНАЯ ЗАГРУЗКА:

Шаблон оценки финансовых рисков

Защитите свое финансовое учреждение от основных рисков с помощью нашего бесплатного шаблона оценки финансовых рисков.

Загрузить сейчас

Каковы некоторые примеры репутационных рисков для банков?Хотя банки и финансовые учреждения различаются по размеру, культуре или клиентуре, их общая ценность означает, что мы можем оценить общие примеры рисков для их репутации. Давайте рассмотрим пару примеров репутационных рисков для банков:

Плохое обслуживание

Неспособность обслуживать клиентов может принимать разные формы. Одним из основных рисков для качественного обслуживания клиентов является отсутствие безопасной среды онлайн-банкинга. Потребители ожидают круглосуточной поддержки, когда речь идет о доступе и помощи в онлайн-банкинге; если вы столкнетесь с прерыванием или отключением обслуживания, клиенты могут пропустить платежи, что может помешать им продолжить обслуживание, совершить срочную покупку или сохранить хороший кредитный рейтинг. На более серьезном уровне отсутствие безопасная платформа электронного банкинга может привести к утечке данных. Если информация ваших клиентов будет скомпрометирована, ущерб может быть необратимым, и если ваша организация будет признана виновной, штрафы быстро возрастут. Кроме того, то, как вы реагируете на любой из этих инцидентов, многое говорит о вашем бизнесе; каким бы ни было проявление риска, его влияние на вашу компанию можно смягчить с помощью надлежащих методов управления рисками.

Потребители ожидают круглосуточной поддержки, когда речь идет о доступе и помощи в онлайн-банкинге; если вы столкнетесь с прерыванием или отключением обслуживания, клиенты могут пропустить платежи, что может помешать им продолжить обслуживание, совершить срочную покупку или сохранить хороший кредитный рейтинг. На более серьезном уровне отсутствие безопасная платформа электронного банкинга может привести к утечке данных. Если информация ваших клиентов будет скомпрометирована, ущерб может быть необратимым, и если ваша организация будет признана виновной, штрафы быстро возрастут. Кроме того, то, как вы реагируете на любой из этих инцидентов, многое говорит о вашем бизнесе; каким бы ни было проявление риска, его влияние на вашу компанию можно смягчить с помощью надлежащих методов управления рисками.

Мошенничество и коррупция

Средства массовой информации знают, что заголовки о мошенничестве и коррупции в корпорациях являются отличной приманкой. Возьмем, к примеру, скандал Wells Fargo в 2016 году, когда сотрудники, очевидно, пытаясь выполнить квоты продаж и заработать бонусы, открыли миллионы несанкционированных учетных записей клиентов. Прежде всего, открытие несанкционированных счетов нарушает закон. Но что еще хуже, банк столкнулся с широко разрекламированными федеральными, государственными и местными властями расследованиями и штрафами. Кроме того, Wells Fargo потратила 3,2 миллиона долларов на возврат средств клиентам и урегулировала коллективный иск на 142 миллиона долларов. Ущерб Wells Fargo не ограничивался судебными издержками; Тогдашний генеральный директор Джон Штумпф ушел в отставку (и ему запретили когда-либо снова работать в финансовой индустрии), а более 5300 сотрудников были уволены. Это сказалось на продажах, и новые клиенты не стали открывать счета в банке.

Прежде всего, открытие несанкционированных счетов нарушает закон. Но что еще хуже, банк столкнулся с широко разрекламированными федеральными, государственными и местными властями расследованиями и штрафами. Кроме того, Wells Fargo потратила 3,2 миллиона долларов на возврат средств клиентам и урегулировала коллективный иск на 142 миллиона долларов. Ущерб Wells Fargo не ограничивался судебными издержками; Тогдашний генеральный директор Джон Штумпф ушел в отставку (и ему запретили когда-либо снова работать в финансовой индустрии), а более 5300 сотрудников были уволены. Это сказалось на продажах, и новые клиенты не стали открывать счета в банке.

Не каждая организация, которая подвергается репутационному риску, должна страдать от последствий, которые испытала Wells Fargo. Корпорации, которые могут предоставить доказательства эффективной программы управления рисками, в основном освобождаются от штрафных санкций, коллективных исков и тюремного заключения.

Системы ERM предотвращают скандалы, а также судебные разбирательства и другие расходы, связанные с ними. Поскольку скандалы продолжают наносить ущерб рыночной оценке, упреждающие программы управления рисками и инфраструктура в масштабах всего предприятия являются единственным способом, с помощью которого компании могут избежать уроков, не усвоенных этими организациями, и удовлетворить растущие требования и ожидания потребителей, инвесторов и регулирующих органов. .

Управление корпоративными рисками не только помогает финансовым учреждениям защитить свои материальные активы, но и нематериальные активы. При наличии централизованной системы управления банки могут взвешивать компромисс между риском и выгодой для каждого решения, основываясь на том, как оно повлияет на бренд, включая лояльность потребителей и доверие заинтересованных сторон. Кроме того, это единственный способ доказать, что ваш бизнес работает честно и, следовательно, заслуживает доверия будущих поколений.

Лучший способ начать процесс разработки надежного плана управления банковскими рисками — использовать корпоративное программное обеспечение для управления рисками. В LogicManager мы меняем ваше представление о риске. Наша платформа управления банковскими рисками предназначена для устранения проблем в процессах ERM вашего банка, чтобы вы могли сосредоточиться на согласовании и достижении своих операционных и стратегических целей.

Программное обеспечение для управления рисками LogicManager для банков и экспертных консультационных услуг обеспечивает основанную на оценке рисков структуру и методологию для выполнения всех ваших действий по управлению, одновременно выявляя связи между этими действиями и целями, на которые они влияют:

- Наша библиотека рисков, полный каталог инвентаризации и категоризации рисков, предварительно загружена общими проблемами отделов и шаблонами, относящимися к финансовой отрасли, чтобы помочь вам определить основные источники репутационного риска и лучше применять меры контроля.

Критерии глобальной оценки рисков LogicManager

Критерии глобальной оценки рисков LogicManager - помогают вам применять подход к первопричине, способствуя согласованности в том, как вы оцениваете риски во всем банке. Это делает взаимодействие между отделами и подразделениями более эффективным и помогает выявить системные проблемы.

- На основе показателей неотъемлемого и остаточного риска, определенных в результате оценки рисков, определите другие области, которые необходимо улучшить. Нужно ли обновлять планы обеспечения непрерывности бизнеса? Планы коммуникации с клиентами недостаточно разработаны? Насколько защищена ваша система? Эти идеи помогут вам постоянно улучшать свою репутацию.

- Используя нашу тепловую карту предприятия, определите системные риски, которые материализуются во всем банке, чтобы лучше применять стратегический контроль, расставить приоритеты времени и ресурсов и сделать информацию о рисках более актуальной для различных заинтересованных сторон.

- Скомпилируйте общекорпоративные риски на стратегических информационных панелях до , чтобы дать совету всестороннее представление о «почему» агрегированного представления о рисках и их последствиях, а также обеспечить гибкость для детализации отдельных рисков до самого начала. -направления деятельности, риски в которых известны.

Независимо от того, управляете ли вы репутационными рисками или иным образом, важно думать об управлении рисками как о помощи в достижении большего, чем просто соблюдение нормативных требований. Решения LogicManager предназначены для удовлетворить уникальные и динамичные потребности банковской отрасли в отношении риска .

LogicManager2022-05-31T13:53:40-04:00БЕСПЛАТНАЯ загрузка: 5 шагов для лучшей оценки рисков

Последние сообщения

- 5 шагов к действенному аппетиту к риску

- История ценности для клиентов: YMCA Большого Бостона и управление инцидентами

- История ценности для клиентов: интеграция управления рисками и управления инцидентами

ПОГОВОРИТЕ С ЭКСПЕРТОМ ПО РИСКАМ

Ссылка для загрузки страницыФедеральная резервная система — Темы надзорной политики и рекомендаций

- Домашняя страница

- Надзор и регулирование

- Надзорная политика и руководящие темы

Юридический / репутационный риск

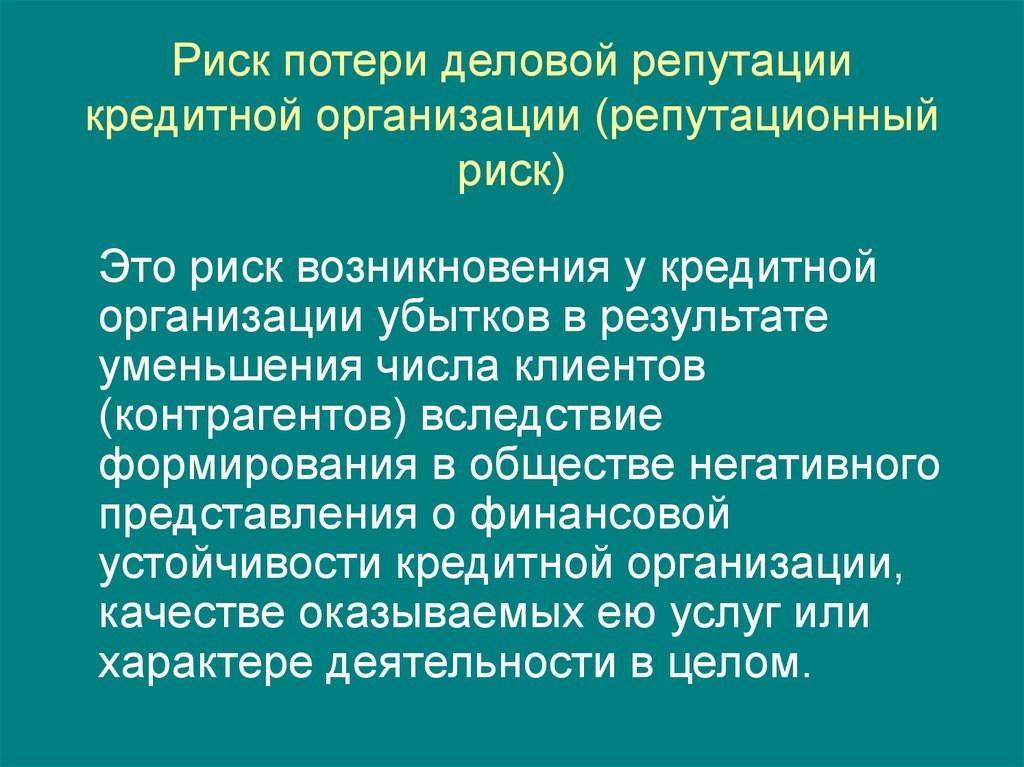

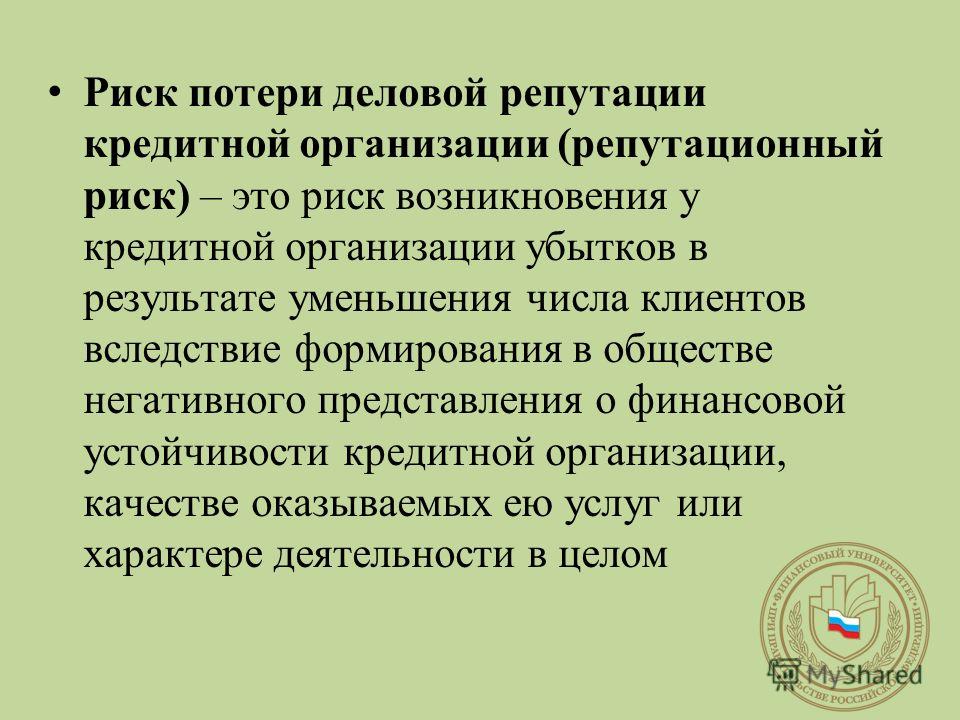

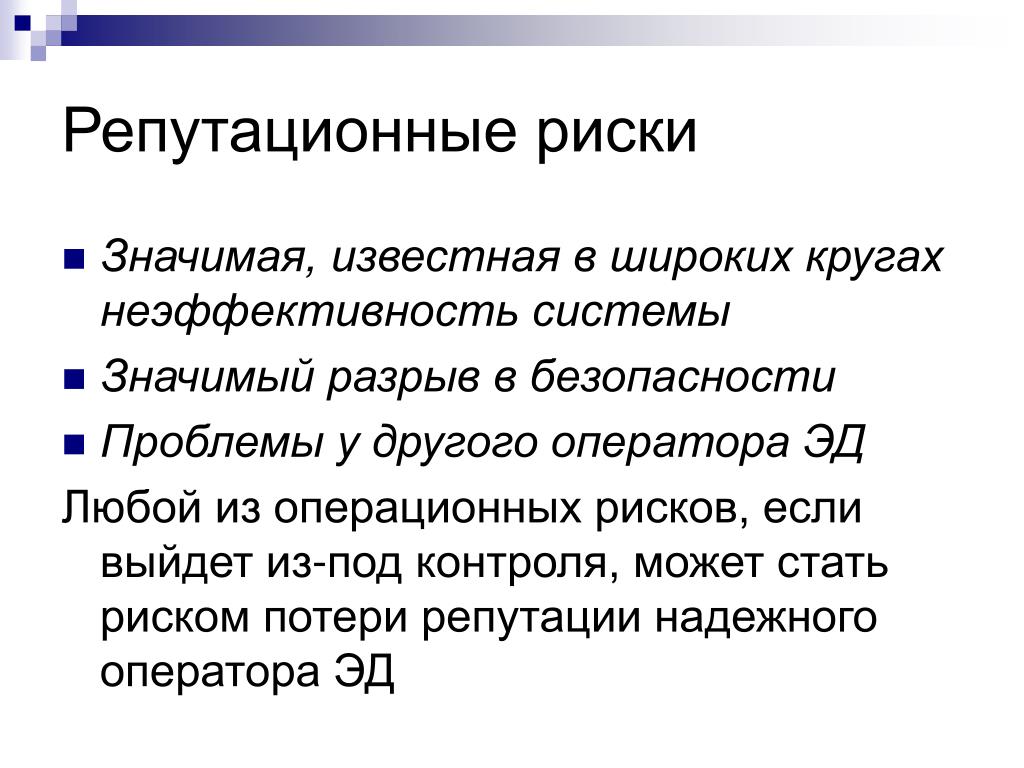

Правовой риск возникает из-за того, что невыполнимые контракты, судебные иски или неблагоприятные судебные решения могут нарушить или иным образом негативно повлиять на операции или состояние банковской организации. Репутационный риск — это потенциальная вероятность того, что негативная огласка деловой практики учреждения, независимо от того, соответствует ли она действительности или нет, приведет к сокращению клиентской базы, дорогостоящим судебным разбирательствам или сокращению доходов. (СР 95-51)

Репутационный риск — это потенциальная вероятность того, что негативная огласка деловой практики учреждения, независимо от того, соответствует ли она действительности или нет, приведет к сокращению клиентской базы, дорогостоящим судебным разбирательствам или сокращению доходов. (СР 95-51)

Письма о политике

Юридический/репутационный риск

SR 22-6 / CA 22-6

Участие банковских организаций, контролируемых Федеральным резервом, в деятельности, связанной с криптоактивами

SR/ CA 20-12

Федеральный совет по проверке финансовых учреждений публикует совместное заявление об управлении переходом на LIBOR

SR 14-8

Сводное планирование восстановления для некоторых крупных отечественных банковских холдингов

SR 14-6

Приложение к Заявлению о межведомственной политике в отношении распределения налога на прибыль в структуре холдинговой компании Основы для крупных финансовых учреждений (письмо SR 12-17/письмо CA 12-14)

SR 13-24

Управление рисками расчетов в иностранной валюте для сделок с физическим расчетом

SR 13-23

Вопросы передачи рисков при оценке достаточности капитала – Дополнительное руководство по консолидированной системе надзора для крупных финансовых организаций (письмо SR 12-17/CA письмо 12-14)

SR 13-19 / CA 13-21

Руководство по управлению рисками аутсорсинга

SR 13-12

Комиссия по торговле товарными фьючерсами (CFTC) Правила клиринга свопов

SR 11-10

Межведомственное руководство по управлению кредитным риском контрагента

СР 07-7

Руководство по подаче уведомлений о предлагаемых групповых исках

СР 07-5

Межведомственное заявление о надлежащей практике в отношении комплексной деятельности по структурированному финансированию с повышенным риском

СР 02-17

Руководство по соглашениям о компенсации и выплатам

СР 92-21

Межведомственное соглашение о согласовании основных уголовных, гражданских и административных дел

Дополнительные ресурсы

- Юридические толкования Совета директоров

- FDIC: Законы и правила

- OCC Юридические и нормативные рекомендации

- Правила

- Закон о Федеральной резервной системе

Справочные материалы

Руководство по проверке коммерческих банков

- Раздел 4100.

Об авторе