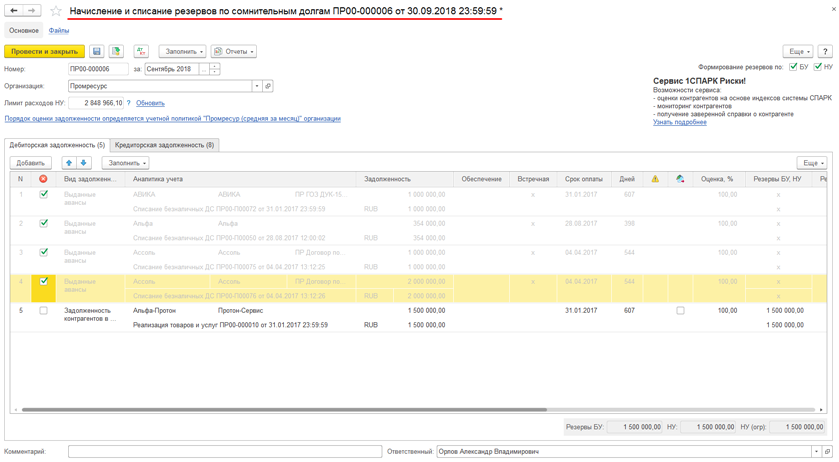

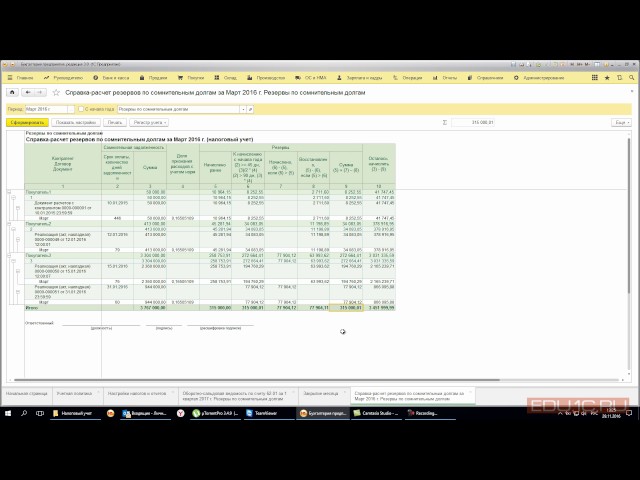

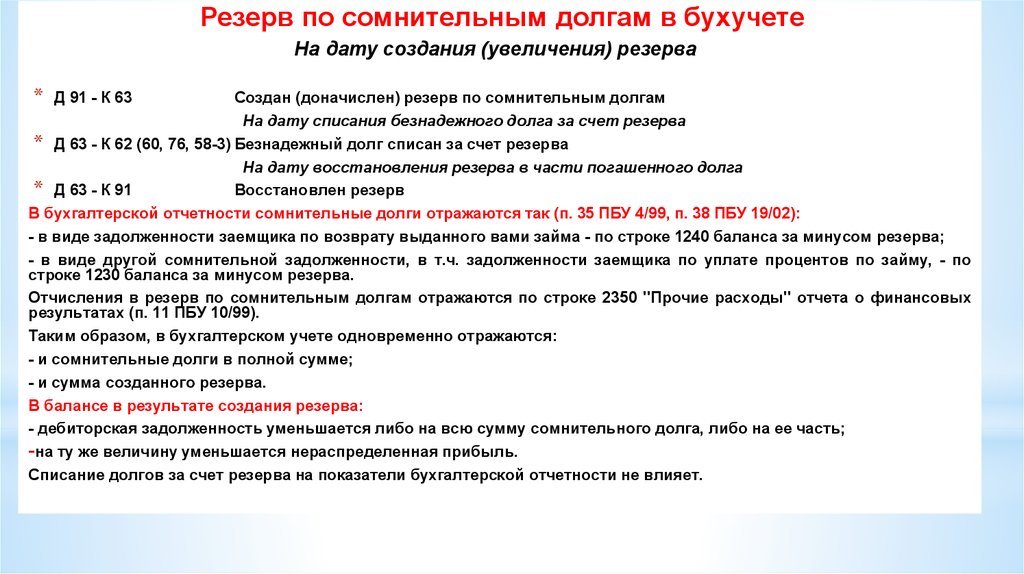

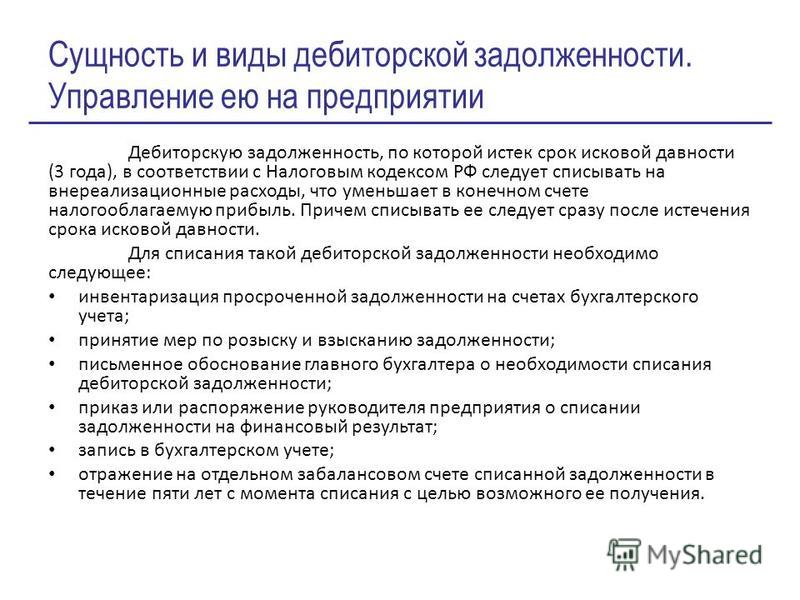

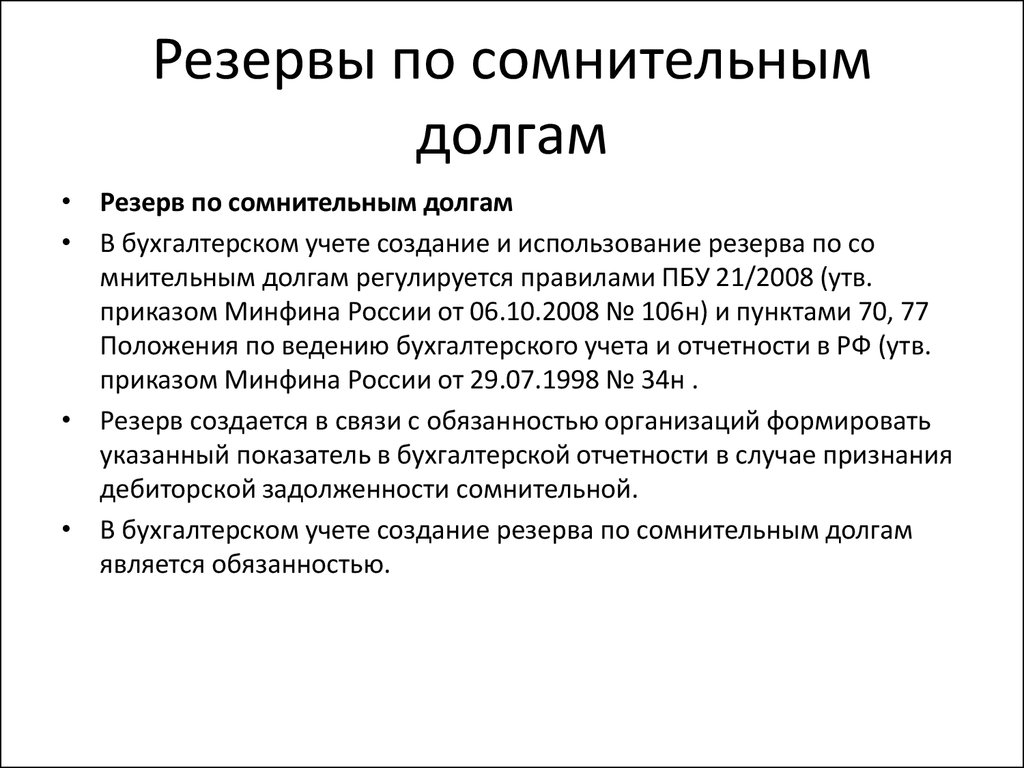

Резерв по дебиторской задолженности: Полная информация для работы бухгалтера

Департамент общего аудита о переносе неиспользованного резерва по сомнительным долгам на следующий отчетный период

Ответ

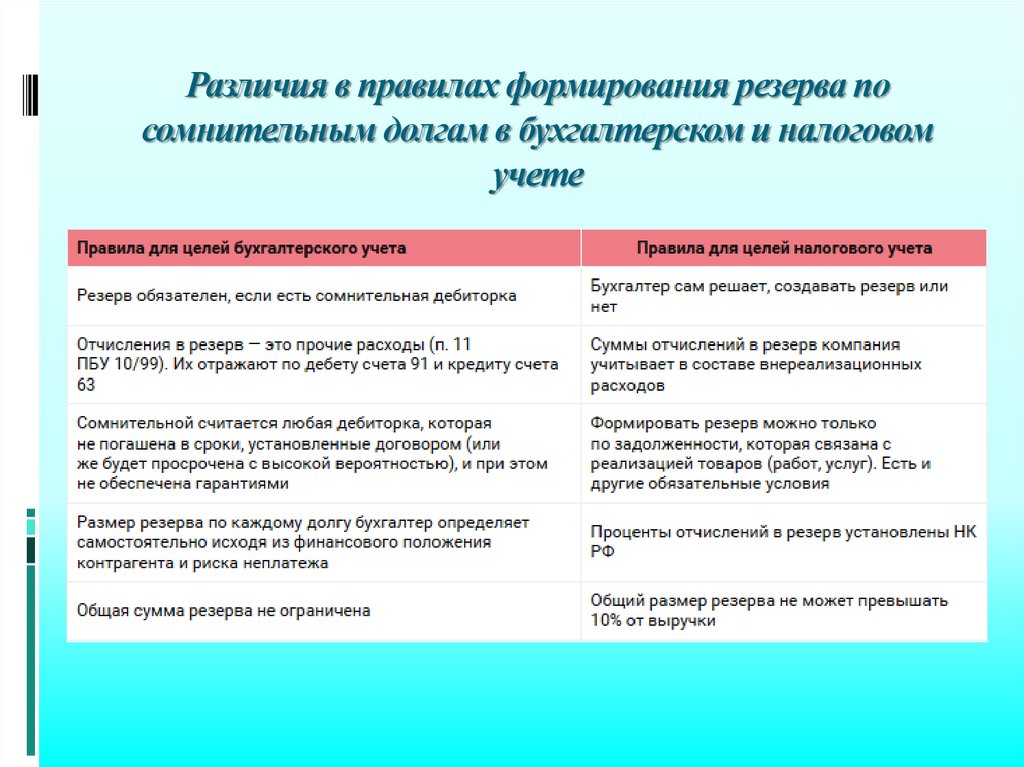

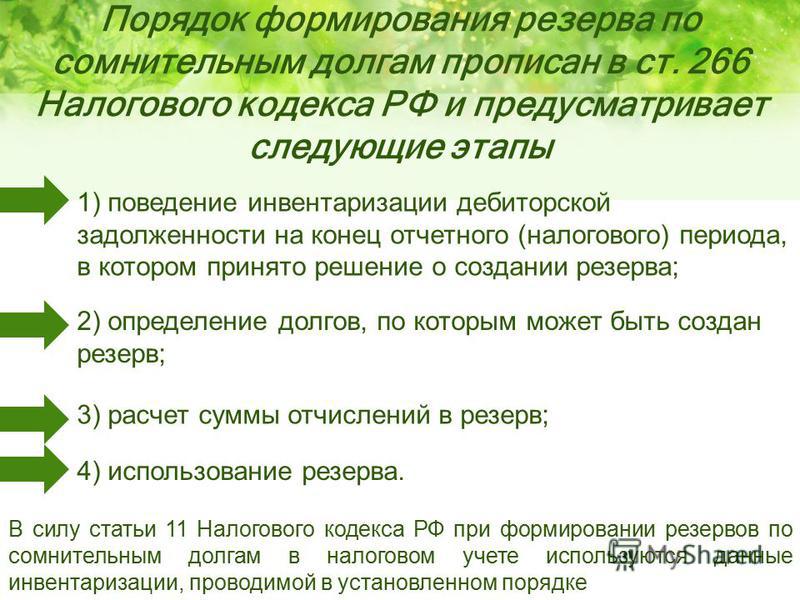

Порядок формирования резервов по сомнительным долгам предусмотрен статьей 266 НК РФ.

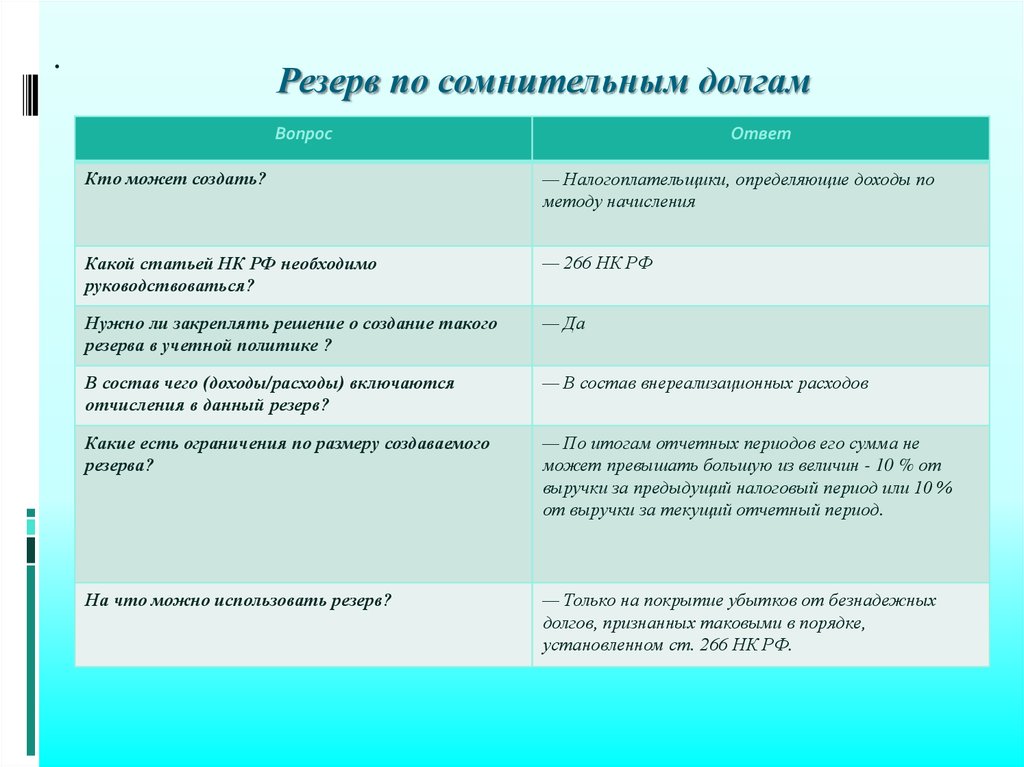

В соответствии с пунктом 3 статьи 266 НК РФ налогоплательщика вправе создавать резервы по сомнительным долгам в порядке, предусмотренном данной статьей.

Пунктом 4 статьи 266 НК РФ предусмотрено, что сумма резерва по сомнительным долгам определяется по результатам проведенной на последнее число отчетного (налогового) периода инвентаризации дебиторской задолженности и исчисляется следующим образом:

1) по сомнительной задолженности со сроком возникновения свыше 90 календарных дней — в сумму создаваемого резерва включается полная сумма выявленной на основании инвентаризации задолженности;

2) по сомнительной задолженности со сроком возникновения от 45 до 90 календарных дней (включительно) — в сумму резерва включается 50 процентов от суммы выявленной на основании инвентаризации задолженности;

3) по сомнительной задолженности со сроком возникновения до 45 дней — не увеличивает сумму создаваемого резерва.

Сумма создаваемого резерва по сомнительным долгам не может превышать 10 процентов от выручки отчетного (налогового) периода, определяемой в соответствии со статьей 249 НК РФ.

При этом сомнительным долгом признается любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией.

Таким образом, организация может принять для себя решение создавать или не создавать резерв по сомнительным долгам. При этом порядок формирования резерва в случае принятия решения о его создании должен соответствовать НК РФ.

Согласно пункту 5 статьи 266 НК РФ сумма резерва по сомнительным долгам, не полностью использованная налогоплательщиком в отчетном периоде на покрытие убытков по безнадежным долгам, может быть перенесена им на следующий отчетный (налоговый) период[1].

При этом сумма вновь создаваемого по результатам инвентаризации резерва должна быть скорректирована на сумму остатка резерва предыдущего отчетного (налогового) периода. В случае, если сумма вновь создаваемого по результатам инвентаризации резерва меньше, чем сумма остатка резерва предыдущего отчетного (налогового) периода, разница подлежит включению в состав внереализационных доходов налогоплательщика в текущем отчетном (налоговом) периоде. В случае, если сумма вновь создаваемого по результатам инвентаризации резерва больше, чем сумма остатка резерва предыдущего отчетного (налогового) периода, разница подлежит включению во внереализационные расходы в текущем отчетном (налоговом) периоде.

Из изложенного, по нашему мнению, можно сделать следующие выводы:

1. Сумма неиспользованного резерва по сомнительным долгам может быть перенесена на следующий отчетный (налоговый) период только в том случае, если организация принимает решение о создании резерва по сомнительным долгам на следующий налоговый период.

В случае, если организацией принимается решение о том, что резерв по сомнительным долгам в следующем налоговом периоде создаваться не будет, вся сумма неиспользованного резерва, по нашему мнению, подлежит восстановлению и включается в состав внереализационных доходов.

Аналогичный вывод содержится в письме Минфина РФ 22.04.04 № 04-02-05/5/5.

2. Поскольку перенос суммы неиспользованного резерва является правом, а не обязанностью налогоплательщика, Ваша организация вправе принять решение о том, что сумма неиспользованного резерва на следующий налоговый период переноситься не будет даже в том случае, если в следующем периоде организация примет решение создать резерв по сомнительным долгам. В этом случае вся сумма неиспользованного резерва будет включена в состав внереализационных доходов, а в следующем периоде резерв будет создан вновь.

Однако следует отметить, что исходя из изложенных норм организация вправе принять решение либо о полном переносе неиспользованной суммы резерва на следующий период, либо о полном восстановлении указанной суммы.

На наш взгляд, частичное восстановление суммы резерва действующим законодательством не предусмотрено. В случае, если Ваша организация примет решение восстановить сумму неиспользованного резерва

В отношении возможности создания резерва по части дебиторской задолженности отмечаем следующее.

Как было отмечено выше, размер резерва определяется по результатам инвентаризации дебиторской задолженности. При этом включению в сумму резерва подлежит сомнительная дебиторская задолженность в порядке, установленном НК РФ.

Под сомнительной дебиторской задолженностью понимается любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией.

Иными словами, при создании резерва должна быть выявлена вся дебиторская задолженность, которая может быть признана сомнительной.

Соответственно, по нашему мнению, принятие организацией решения о создании резерва лишь по части дебиторской задолженности будет противоречить действующему налоговому законодательству.

[1] При этом сумма вновь создаваемого по результатам инвентаризации резерва должна быть скорректирована на сумму остатка резерва предыдущего отчетного (налогового) периода. В случае, если сумма вновь создаваемого по результатам инвентаризации резерва меньше, чем сумма остатка резерва предыдущего отчетного (налогового) периода, разница подлежит включению в состав внереализационных доходов налогоплательщика в текущем отчетном (налоговом) периоде. В случае,

Ответы на самые интересные вопросы на нашем телеграм-канале knk_audit

Назад в раздел

Создание резерва по сомнительной дебиторской задолженности на предприятии

Библиографическое описание:Канадилова, К. А. Создание резерва по сомнительной дебиторской задолженности на предприятии / К. А. Канадилова. — Текст : непосредственный // Актуальные вопросы экономики и управления : материалы VII Междунар. науч. конф. (г. Санкт-Петербург, апрель 2019 г.). — Санкт-Петербург : Свое издательство, 2019. — С. 32-35. — URL: https://moluch.ru/conf/econ/archive/329/14872/ (дата обращения: 30.11.2022).

В статье рассматривается порядок создания резерва по дебиторской задолженности на предприятии, инструменты контроля за ее состоянием, определены ключевые моменты управления за дебиторской задолженностью и метода создания резерва по сомнительным долгам.

Ключевые слова: сомнительные долги подебиторской задолженности, учет дебиторских задолженности, резерв по дебиторской задолженности, управления дебиторскими долгами.

Дебиторская задолженность является суммой задолженности перед компанией, которые клиенты должны организации в определенное время и еще не выплачены, или же ожидаемые денежные средства к получению. Компания улучшая управление с дебиторскими клиентами, повышают готовность должников оплачивать быстрее.

Дебиторская задолженность представляется также, если товар отгружен или работы выполнены, а оплата за это еще не получены.

Потребность в создании резерва для вызывающий сомнение на получение дохода от дебитора в случае, если возникают обоснованные опасения, что обязательства клиента не будут оплачены в срок, по таким сомнительным обязательствам создается резерв, минимизирующий риск предприятии. [1, с.135]

Надежность оценки позиций баланса является важнейшим компонентом принятия управленческих решений. Сегодня дебиторская задолженность имеет существенный вес в большинство организациях и воздействуют на структуру операционных активов. Бухгалтеры которые готовят информацию, должна рассматриваться в свете ее конечного влияния на результат принятого решения, чтобы понимать сущность процесса принятия решения. [2, с.5] Процедура образование резерва по сомнительным долгам прежде всего влияет на надежность записи этого элемента баланса. Как указывается Герасименко, резерв по сомнительным долгам «… это копилка зарезервированных денег ради определенных целей, на случай — во использованию компенсации бизнесу, а именно для списанных долгов клиентов. В жизни это похоже на экономию денег, например, за отпуск»…. Согласно МСФО (IAS) 36 «Обесценение активов» задолженность клиентов должна быть проверена на предмет обесценения, также списана сумма неоправданного долга, а остальная часть долга должна быть скорректирована на зарезервированную сумму. Создаются резервы на активы, в том случае если их справедливая цена становится ниже стоимости баланса.

Сегодня дебиторская задолженность имеет существенный вес в большинство организациях и воздействуют на структуру операционных активов. Бухгалтеры которые готовят информацию, должна рассматриваться в свете ее конечного влияния на результат принятого решения, чтобы понимать сущность процесса принятия решения. [2, с.5] Процедура образование резерва по сомнительным долгам прежде всего влияет на надежность записи этого элемента баланса. Как указывается Герасименко, резерв по сомнительным долгам «… это копилка зарезервированных денег ради определенных целей, на случай — во использованию компенсации бизнесу, а именно для списанных долгов клиентов. В жизни это похоже на экономию денег, например, за отпуск»…. Согласно МСФО (IAS) 36 «Обесценение активов» задолженность клиентов должна быть проверена на предмет обесценения, также списана сумма неоправданного долга, а остальная часть долга должна быть скорректирована на зарезервированную сумму. Создаются резервы на активы, в том случае если их справедливая цена становится ниже стоимости баланса.

В действительности у многих предприятии среднего бизнеса нет таких резервов по сомнительным долгам. Ожидаемый доход от клиентов, при каких либо обстоятельствах может не поступить оплата в назначенный срок. Рассчитываясь на эти денежные средства, предприятие тоже имеет обязательства перед поставщиками, работниками. В этой ситуации не имея резерва, предприятие будет вынуждена обратится за кредитованием для расчета с поставщиками и работниками предприятия. Это приведет к дополнительным расходам на предприятии. [4, с.1]

Ожидаемый доход от клиентов, при каких либо обстоятельствах может не поступить оплата в назначенный срок. Рассчитываясь на эти денежные средства, предприятие тоже имеет обязательства перед поставщиками, работниками. В этой ситуации не имея резерва, предприятие будет вынуждена обратится за кредитованием для расчета с поставщиками и работниками предприятия. Это приведет к дополнительным расходам на предприятии. [4, с.1]

Рис. 1. Виды дебиторской задолженности

Формирование резерва под обесценение дебиторской задолженности по международным стандартам. Анализ задолженности клиентов начинается с оценки общей величины задолженности, учитывается количества покупателей и выделяя более значительных заказчиков. После этого учитывается доля обязательства дебиторов в денежном портфеле компании.

В применение стандартов финансовой отчётности, формирование резерва под обесценение дебиторской задолженности должен быть обязательным. Вопрос его создания рассматриваются в МСФО (IAS) 39 «Финансовые инструменты: признание и оценка». Он не дает определения безнадежным задолженности, но показывает признаки обесценения долга: финансовые проблемы должника, невыплату или нарушение условий платежа по контракту, наличие уступки должнику, возможность банкротства, и т. д. Существует три способа создания резерва, который организация может использовать как индивидуально, так и в совокупности:

Он не дает определения безнадежным задолженности, но показывает признаки обесценения долга: финансовые проблемы должника, невыплату или нарушение условий платежа по контракту, наличие уступки должнику, возможность банкротства, и т. д. Существует три способа создания резерва, который организация может использовать как индивидуально, так и в совокупности:

– метод процента от чистой продажи;

– метод образования резерва по конкретным долгам;

– метод образования резерва по просроченным периодам. [5, с.54]

В случае примененья первого метода средний процент сомнительного долга рассчитывается, определяемый способом деления неоплаченной дебиторской задолженностью на сумму дохода за определенный период. Сумма резерва под обесценение дебиторской задолженности определяется умножением этого процента на величину чистой выручки от продажи в отчетном периоде. В случае использования метода создания резерва для конкретных долгов, выполняется повторный анализ дебиторской задолженности подрядчиков. Резерв под обесценение создается для дебиторской задолженности. Этот метод следует использовать, когда у организации есть небольшое количество должников. [6, с.95] В случае большого количества клиентов метод создания, предоставление просроченных периодов удобно использовать. Его сущность такова:

Резерв под обесценение создается для дебиторской задолженности. Этот метод следует использовать, когда у организации есть небольшое количество должников. [6, с.95] В случае большого количества клиентов метод создания, предоставление просроченных периодов удобно использовать. Его сущность такова:

- Обязательства которые нужно оплатить сгруппированы по времени: Законопроекты, срок расчета которых еще не подошел; просроченные векселя от одного до тридцати дней, от тридцати одного до шестидесяти дней, от шестидесяти одного до девяноста дней и просроченных векселей больше, чем девяноста дней;

- общая задолженность должника в каждой группе выплата прибавляется на ожидаемый установленный процент сомнительного долга;

- общая сумма резерва формируется посредством суммирования положения для всех групп.

Такой подход аналогичен процедуре формирования резерва по сомнительным долгам в бухгалтерском учете, за исключением того, что сумма резерва рассчитывается отдельно для каждого сомнительного долга, а не для группы долгов. Второй и третий методы стали широко использоваться: предоставление создается для конкретных должников, о которых известно, что вероятность возврата их долга низкая (судебный процесс по взыскание долгов или процедуры банкротства, информация о сложном финансовом положении), а предоставление для остальных должников рассчитывается по просроченному периоду. [7, с.115]

Второй и третий методы стали широко использоваться: предоставление создается для конкретных должников, о которых известно, что вероятность возврата их долга низкая (судебный процесс по взыскание долгов или процедуры банкротства, информация о сложном финансовом положении), а предоставление для остальных должников рассчитывается по просроченному периоду. [7, с.115]

Проблематика задолженности клиентов остаётся одной их самых значительных и крайних во многих предприятиях. Высокая степень неплатежеспособности усложняет деятельность организации в части основных производственных оборотов. Таким образом, политика управления дебиторской задолженностью представляет часть общей политики компании в стороны управления оборотными активами. Это статья баланса демонстрирует существенное влияние на другие сферы деятельности организации, и грамотный финансовый менеджмент при работе с дебиторской задолженностью посодействует на результативность использовать свои ресурсы и ощутимо увеличить торговые обороты.

Литература:

- Алексеева, Г. И. Бухгалтерский финансовый учет. расчеты по оплате труда.: Учебное пособие для бакалавриата и магистратуры / Г. И. Алексеева. — Люберцы: Юрайт, 2016. — 215 c.

- К. Друри. Управленческий и производственный учет. Вводный курс: учеб. для студентов вузов / К. Друри. — 5-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2012,— 735 с.

- IAS 36. Impairments of Assets (Обесценение активов)

- Купешова Б. К. Современное состояние и перспективы развития малого исреднего бизнеса в Казахстане. Доклад. Конференция Астанинский экономический форум, 2013г. стр. 1.

- Темирова Г. Г. Бухгалтерский учет и аудит: учебно-методическое пособие для студентов экономических специальностей / сост.:Темирова Г. Г. — Павлодар: Кереку, 2011. — 128 с.

- Балабанов И. Т. Инновационный менеджмент: Учебник для вузов /И. Т. Балабанов, — СПб.: Питер, 2014. — 304 с.

- Сутягин В. Ю., Беспалов М. В.. Дебиторская задолженность: учет, анализ, оценка и управление.

Учебное пособие/ Сутягин В. Ю., Беспалов М. В -: Научно-издательский центр ИНФРА-М, 2017. — 216 с.

Учебное пособие/ Сутягин В. Ю., Беспалов М. В -: Научно-издательский центр ИНФРА-М, 2017. — 216 с.

Основные термины (генерируются автоматически): дебиторская задолженность, долг, IAS, резерв, формирование резерва, бухгалтерский учет, должник, метод образования резерва, создание резерва, сумма резерва.

Ключевые слова

сомнительные долги по дебиторской задолженности, учет дебиторских задолженности, резерв по дебиторской задолженности, управления дебиторскими долгамиПохожие статьи

Совершенствование методики расчета

резерва сомнительных…Создание резерва по сомнительным долгам отражается как в бухгалтерском, так и в налоговом учете. В каждом имеются свои особенности и отличительный регламент эскомпта. В данной статье будут рассматриваться только особенности бухгалтерского учета по созданию…

В каждом имеются свои особенности и отличительный регламент эскомпта. В данной статье будут рассматриваться только особенности бухгалтерского учета по созданию…

В статье рассмотрены методики расчета формирования резерва по сомнительным долгам в российском законодательстве и в соответствии с правилами МСФО. Раскрыто понятие сомнительной задолженности.

Теоретические основы

учета дебиторской задолженностиВ бухгалтерском учете для создания резерва по сомнительным догам необходимо определить задолженность, которая не была погашена в срок и не обеспечена гарантией. После этого, в зависимости от состояния должника и оценки вероятности погашения задолженности…

После этого, в зависимости от состояния должника и оценки вероятности погашения задолженности…

Система

бухгалтерского учета резервов на предприятии…В состав резервов по сомнительным долгам включается дебиторская задолженность

Следовательно, формирование резервов в системе бухгалтерского учета хозяйствующих

дебиторская задолженность, бухгалтерский учет, исковая давность, долг, расчет, создание…

Учет дебиторской задолженности: российские и международные…Метод формирования резерва под обесценение дебиторской задолженности должен быть закреплен в учетной политике компании.

— формирование нескольких групп дебиторской задолженности в зависимости от длительности периодов просрочки и начисление резерва в…

Резервы создаются аналогично порядку формирования…Учету резервов в международной практике посвящен МСФО (IAS) 37 «Резервы, условные обязательства и условные активы».

С точки зрения МСФО основой для создания резервов является любая задолженность, обязательство, в отношении которых компания создала…

Резерв по неиспользованным отпускам: РСБУ и МСФОСтатья посвящена особенностям отражения резервов по неиспользованным отпускам в РСБУ и МСФО.Рассмотрены порядок и принципы создания резерва

В РСБУ создание такого резерва регулируется положением по бухгалтерскому учету «Оценочные обязательства, условные. ..

..

В соответствии с МСФО дебиторская задолженность отражается в отчетности за вычетом резерва безнадежных и сомнительных долгов.

Оценку дебиторской задолженности и займов проводят на основе МСФО (IAS) 39. При первоначальном признании займы и…

Совершенствование структуры

дебиторской задолженности… Ключевые слова: дебиторская задолженность, АВС-метод, управление. В основе исследования дебиторской задолженности положено распределение дебиторской задолженности по целевым группам должников.

Что такое резерв для сомнительных учетных записей

- Библиотека ресурсов

- Автоматизация дополненной реальности

- Панели мониторинга, отчеты и аналитика дополненной реальности

Опубликовано

Бизнес непредсказуем. Как бы вам ни хотелось получать деньги за каждый выставленный вами счет, это не всегда происходит. Такие проблемы, как споры, недопонимание и неплатежеспособность клиентов, затрудняют достижение 100-процентной собираемости платежей.

Резерв на сомнительную дебиторскую задолженность (AFDA) поможет вам учесть эти риски и представить реальную картину дебиторской задолженности (AR) в вашем балансе. Что еще более важно, AFDA помогает командам AR предоставлять данные, которые их финансовый директор может использовать для создания точных прогнозов денежных потоков.

Перейти к разделу:

- Что такое резерв по сомнительным долгам?

- Почему учет сомнительных счетов важен для финансовых групп?

- Каковы отраслевые ориентиры для резерва по сомнительным долгам

- Как рассчитать резерв по сомнительным долгам

- Как отразить резерв по сомнительным долгам в виде бухгалтерских проводок

- Что такое расходы по сомнительным долгам

- Различия между расходами по сомнительным долгам и резервом по сомнительным долгам

- Как рассчитать расходы по сомнительным долгам

Что такое резерв по сомнительным долгам?

Резерв по сомнительным долгам представляет собой сумму в долларах, которую компании вычитают из своей дебиторской задолженности для учета неоплаченных счетов-фактур или задолженности. AFDA также называют резервом по сомнительным долгам.

Бухгалтеры указывают AFDA в балансовом отчете как контрактив. Контраактив уменьшает долларовую стоимость актива, с которым он связан. В случае с AFDA она связана с дебиторской задолженностью и снижает ее стоимость в балансе.

В случае с AFDA она связана с дебиторской задолженностью и снижает ее стоимость в балансе.

В бухгалтерских книгах компании AFDA сочетается с расходами по безнадежным долгам. Когда получение счета кажется маловероятным, AFDA кредитуется, а расходы по безнадежным долгам дебетуются.

Почему учет сомнительных счетов важен для финансовых групп?

В ходе деятельности компании сталкиваются с многочисленными рисками. Клиенты могут не оплачивать свои счета, возбуждать споры, которые задерживают платежи, объявлять о банкротстве и т. д.

AFDA действует как запас прочности для компаний. Это помогает им осознать риски, связанные со сбором на счет, и представить более реалистичные цифры AR. В свою очередь, эти цифры помогают финансовым директорам эффективно планировать бюджеты и потребности в оборотном капитале.

Моделирование сложных бизнес-сценариев становится сложной задачей, когда базовые данные неточны, что, в свою очередь, может препятствовать развитию бизнеса. Неправильные данные AR также нарушают процессы учета по методу начисления, что приводит к ложным показателям доходов и денежных потоков.

Неправильные данные AR также нарушают процессы учета по методу начисления, что приводит к ложным показателям доходов и денежных потоков.

Каковы отраслевые ориентиры для резерва по сомнительным долгам?

Каждый бизнес уникален, и стандарты AFDA не являются общедоступными. Тем не менее, эталонные показатели Days Sales Outstanding (DSO) дают представление о стандартах AFDA. Как правило, чем длиннее ваш цикл инкассации, тем больше должен быть ваш резерв на сомнительные счета для учета повышенных рисков.

То, как вы определяете свой AFDA, также может зависеть от того, что считается типичным платежным поведением в вашей отрасли.

Исследование, проведенное Dun & Bradstreet в третьем квартале 2021 года, показывает, что, например, в секторе промышленного производства 70% или более счетов-фактур обычно выставляются вовремя. В секторе оптовой торговли также по большей части происходят своевременные платежи, за некоторыми исключениями, такими как распространение медицинских товаров. Строительство печально известно длительными кредитными циклами, и данные о циклах инкассации отражают эту реальность.

Строительство печально известно длительными кредитными циклами, и данные о циклах инкассации отражают эту реальность.

Вот контрольные показатели сбора дебиторской задолженности для выбранных секторов промышленности:

Как рассчитать резерв по сомнительным долгам

Вы можете использовать три метода для расчета соответствующего резерва по сомнительным долгам. Каждый из этих методов подходит для разных предприятий, и один не обязательно лучше другого.

Метод 1: Исторический процент продаж в кредит или общая сумма AR

Использование исторических данных о коллекциях для оценки AFDA имеет большой смысл. Некоторые компании предпочитают смотреть исключительно на продажи в кредит (поскольку продажи за наличные имеют 100%-ный уровень сбора), в то время как другие смотрят на процент от общего количества собранных AR.

Если ваша компания в основном полагается на продажи в кредит, подойдет любой номер. Если у вас есть значительный объем продаж за наличные, определение вашего резерва по сомнительным счетам на основе процента собранной дебиторской задолженности даст вам более высокий запас прочности. Однако это число может быть слишком консервативным и снизит ваш AR до нереального уровня.

Однако это число может быть слишком консервативным и снизит ваш AR до нереального уровня.

Исторический процентный метод прост в реализации. Вот пример. Допустим, вы просматриваете исторические данные о сборах за последний год и обнаруживаете, что в среднем вы списываете 5% своих счетов.

Вот как можно определить AFDA текущего периода:

- Общая сумма AR или продаж в кредит в этом сценарии: $15 000 000

- Исторический коэффициент дефолта: 5%

9002 Исторический процентный метод лучше всего работает, если у вас относительно небольшая клиентская база и простые циклы выставления счетов. Например, если все ваши клиенты придерживаются одинаковых кредитных циклов, исторический процентный метод поможет вам рассчитать реалистичную резервную сумму для сомнительных счетов.

Метод 2. Сроки погашения дебиторской задолженности

Отчеты о сроках погашения дебиторской задолженности помогут вам обобщить состояние вашей дебиторской задолженности в зависимости от того, какие счета имеют просроченные платежи и как долго они просрочены. Они также помогают вам определить клиентов, которым могут потребоваться другие условия оплаты, помогая вам увеличить сборы.

Они также помогают вам определить клиентов, которым могут потребоваться другие условия оплаты, помогая вам увеличить сборы.

Вы можете использовать отчет о старении AR, чтобы рассчитать AFDA, применяя ожидаемую скорость по умолчанию к каждому сегменту старения, указанному в отчете.

Например:

Образец отчета о сроках погашения дебиторской задолженности, показывающий трех клиентов и их просроченные платежи по возрастному сегменту. Расчет резерва для сомнительных счетов на основе метода определения сроков погашения дебиторской задолженности. Итоговый доход после вычета резерва по сомнительным счетам, рассчитанного с помощью метода определения сроков погашения дебиторской задолженностиКогда следует использовать этот метод? Метод старения AR работает лучше всего, если у вас есть большая клиентская база, которая следует нескольким кредитным циклам.

Метод 3: Классификация рисков клиента

В методе старения AR для расчета AFDA вы назначаете процент риска по умолчанию для каждой группы старения AR. Вместо этого в методе классификации риска клиента вы назначаете каждому клиенту процент риска по умолчанию. Вы можете просмотреть исторические данные о сборе платежей для клиента и рассчитать процент счетов, по которым они имеют тенденцию не выполнять свои обязательства.

Вместо этого в методе классификации риска клиента вы назначаете каждому клиенту процент риска по умолчанию. Вы можете просмотреть исторические данные о сборе платежей для клиента и рассчитать процент счетов, по которым они имеют тенденцию не выполнять свои обязательства.

Например, давайте рассмотрим следующие данные для двух клиентов, A и B:

Выборка из двух клиентов, чтобы показать, как вы можете определить вероятность неплатежа счетов-фактур отдельными клиентами. вы бы суммировали значения для каждого клиента, который у вас есть)Когда следует использовать этот метод? Метод классификации клиентского риска работает лучше всего, если у вас есть небольшая и стабильная клиентская база, проходящая аналогичные кредитные циклы. Если ваша клиентская база растет, рассмотрите возможность использования одного из предыдущих методов, так как их будет проще реализовать.

Хотите узнать больше о панелях дополненной реальности, отчетности и аналитике?

Идентифицируйте и интерпретируйте данные, которые действительно имеют значение.

Узнать больше

Как отразить резерв по сомнительным долгам в виде бухгалтерских проводок

Учет резерва по сомнительным счетам по правильным бухгалтерским записям так же важен, как и его правильный расчет. AFDA сочетается с расходами по безнадежным долгам в ваших бухгалтерских книгах. Это означает, что вы должны дебетовать последний при записи AFDA. Вы будете вычитать AFDA из общего баланса AR при расчете общей стоимости активов AR в своем балансе.

Например, предположим, что за текущий отчетный период объем продаж вашего бизнеса составил 15 000 000 долларов. Вы оцениваете, что 5% этих продаж будут безнадежными долгами, что дает вам расходы по безнадежным долгам в размере (15 000 000 * 0,05) 750 000 долларов.

Вы введете расходы по безнадежным долгам в размере 750 000 долларов США в качестве дебета и компенсируете их путем кредитования AFDA на ту же сумму.

Что такое расходы по безнадежным долгам?

Расходы по безнадежным долгам (BDE) — это учет неоплаченной дебиторской задолженности. BDE — это дебетовая запись в паре с кредитовой записью AR.

BDE — это дебетовая запись в паре с кредитовой записью AR.

Расходы по безнадежным долгам возникают, когда клиент не оплачивает свой счет по любой из упомянутых выше причин. Это позволяет компаниям точно сообщать о своих доходах. Этот показатель также помогает инвесторам оценить эффективность процессов работы с дебиторской задолженностью компании. BDE отражается в финансовой отчетности с использованием метода прямого списания или метода резерва.

В соответствии с методом прямого списания компания будет дебетовать расходы по безнадежным долгам и кредитовать дебиторскую задолженность сразу же после того, как определит счет как безнадежный. Напротив, при использовании метода резерва предприятие оценивает, какая дебиторская задолженность, по его мнению, будет безнадежной, обычно в конце года. Это делается для того, чтобы они могли обеспечить списание затрат в том же периоде, что и зарегистрированный доход.

Обычно бухгалтеры используют метод прямого списания только для отражения незначительной задолженности, так как это может привести к неточным данным о доходах. Например, если выручка регистрируется в одном периоде, а относится на расходы в другом, это приводит к искусственно завышенному показателю выручки за этот первый период.

Например, если выручка регистрируется в одном периоде, а относится на расходы в другом, это приводит к искусственно завышенному показателю выручки за этот первый период.

Если счет не выполняет платеж, вы дебетуете AFDA и кредитуете запись в журнале дебиторской задолженности.

В чем разница между расходами по безнадежным долгам и резервом по сомнительным долгам?

Хотя расходы по безнадежным долгам и резервы по сомнительным долгам означают одно и то же с точки зрения бизнеса, мир бухгалтерского учета относится к ним совершенно по-разному. Резерв по сомнительным долгам является балансовым счетом и учитывается как контрактив. Он имеет кредитовое сальдо в финансовой отчетности.

Расходы по безнадежным долгам являются счетом отчета о прибылях и убытках и имеют дебетовое сальдо. Он показывает, сколько безнадежных долгов фактически возникло у компании в течение текущего отчетного периода.

В то время как AFDA представляет собой оценку дебиторской задолженности, которая, вероятно, останется непогашенной, BDE представляет собой учет дебиторской задолженности, которая осталась непогашенной в течение финансового отчетного периода. Другими словами , AFDA является оценкой, в то время как BDE регистрирует фактическое влияние безнадежных предметов.

Другими словами , AFDA является оценкой, в то время как BDE регистрирует фактическое влияние безнадежных предметов.

Как оценить расходы по безнадежным долгам

Существует два способа оценки расходов по безнадежным долгам. Это метод старения дебиторской задолженности и методы процента от продаж.

Метод 1. Срок погашения дебиторской задолженности

Используя таблицу сроков погашения AR, вы можете оценить процент счетов, которые могут выйти из строя на основе предыдущих безнадежных долгов, и перечислить их по возрасту, как показано на рисунке ниже:

Расходы по безнадежным долгам, рассчитанные путем сложения Увеличить сумму дебиторской задолженности, не собранную по периоду старенияМетод 2: Процент от продаж

Используя метод процента от продаж, вы оцените количество счетов, которые вряд ли соберете, используя исторические данные по умолчанию. Умножение ставки по умолчанию на общий AR даст вам оценку расходов по безнадежным долгам.

Вот пример:

- Общий объем продаж AR или продаж в кредит в этом сценарии: 10 000 000 долларов США

- Исторический коэффициент дефолта: 2% Создание этого в Excel — утомительное занятие. Программное обеспечение для автоматизации учета дебиторской задолженности упрощает эту задачу, автоматически извлекая данные о коллекциях и классифицируя дебиторскую задолженность по возрасту. Когда вы входите в Versapay, вы видите в режиме реального времени интерактивную панель управления всей вашей дебиторской задолженностью по срокам погашения, а также ваш DSO. Это эффективно автоматизирует создание для вас отчетов об устаревании AR.

Предотвратите безнадежные долги, пока не стало слишком поздно

Учет сомнительных долгов поможет вам предвидеть, какая часть вашей дебиторской задолженности будет безнадежной. В результате финансовые директора могут более точно прогнозировать денежные потоки и оборотный капитал.

Но вы должны сделать все, что в ваших силах, чтобы дебиторская задолженность не стала безнадежной до того, как дело дойдет до этого момента.

Двумя вероятными виновниками неоплаченных счетов являются устаревшие процессы дебиторской задолженности и ограниченные возможности оплаты, поскольку они удлиняют циклы сбора.

Платформа автоматизации дополненной реальности с возможностями интеллектуального сбора платежей поможет вам контролировать свои сборы, чтобы просроченные счета не прошли точку невозврата.

Об авторе

Вивек Шанкар

Вивек Шанкар — автор контента, специализирующийся на финансовых технологиях и технологиях B2B. Он неоднозначно относится к оксфордской запятой и освещает институциональные финансовые рынки в отраслевых торговых публикациях. Заядлый путешественник и рассказчик, Вивек ранее работал в финансовом секторе аналитиком данных.

Подпишитесь на наш информационный бюллетень

AR Dashboards, Reporting and Analytics

Идентифицируйте и интерпретируйте данные, которые действительно имеют значение.

Объяснение среднего числа просроченных дней: как его рассчитать и почему это полезно для команд дополненной реальности

Блог

ПодробнееЧто такое расходы по безнадежным долгам? Как рассчитать и зарегистрировать безнадежную задолженность (с примерами)

Блог

ПодробнееИнструментарий оценки дебиторской задолженности

Электронная книга

Узнать большеУзнать больше

Всегда быть в курсе событий

Присоединяйтесь к 50 000 специалистам по работе с дебиторской задолженностью, которые ежемесячно получают наши идеи, передовой опыт и истории Процент от общей суммы дебиторской задолженности метод .

Одним из способов, с помощью которого компании получают оценку стоимости безнадежных долгов по методу резерва, является расчет безнадежных долгов в процентах от остатка дебиторской задолженности. Если компания имеет дебиторскую задолженность в размере 100 000 долларов США на конец отчетного периода, а отчеты компании показывают, что в среднем 5% от общей суммы дебиторской задолженности становятся безнадежными, резерв на счет безнадежных долгов должен быть скорректирован, чтобы иметь кредитовое сальдо в размере 5 000 долларов США ( 5% от 100 000 долларов США).

Одним из способов, с помощью которого компании получают оценку стоимости безнадежных долгов по методу резерва, является расчет безнадежных долгов в процентах от остатка дебиторской задолженности. Если компания имеет дебиторскую задолженность в размере 100 000 долларов США на конец отчетного периода, а отчеты компании показывают, что в среднем 5% от общей суммы дебиторской задолженности становятся безнадежными, резерв на счет безнадежных долгов должен быть скорректирован, чтобы иметь кредитовое сальдо в размере 5 000 долларов США ( 5% от 100 000 долларов США).Если фактические списания в течение только что завершенного отчетного периода полностью не соответствовали остатку, присвоенному счету резерва по безнадежным долгам на конец предыдущего отчетного периода, счет будет иметь существующий остаток. Если списания были меньше, чем ожидалось, счет будет иметь кредитовое сальдо, а если списания были больше, чем ожидалось, счет будет иметь дебетовое сальдо. Предполагая, что счет резерва по безнадежным долгам имеет дебетовое сальдо в размере 200 долларов США на момент внесения корректирующей записи, необходимо внести корректирующую запись в размере 5200 долларов США, чтобы получить кредитовое сальдо счета в размере 5000 долларов США.

Если на счете резерва по безнадежным долгам кредитовое сальдо составляет 300 долларов вместо дебетового, а не 200 долларов, потребуется корректирующая запись в размере 4700 долларов, чтобы кредитовое сальдо счета составило 5000 долларов.

Метод старения . Как правило, чем дольше просрочен остаток на счете, тем меньше вероятность того, что долг будет выплачен. Таким образом, многие компании ведут график погашения дебиторской задолженности , в котором кредитные покупки каждого клиента классифицируются по продолжительности их погашения. Общий баланс каждой категории умножается на расчетный процент безнадежности для этой категории, и сумма всех таких расчетов служит оценкой безнадежных долгов. Приведенный ниже график сроков погашения дебиторской задолженности включает пять категорий для классификации сроков неоплаченных покупок в кредит.

В этом примере оценочная безнадежная задолженность составляет 5000 долларов.

Об авторе