Резерв по сомнительным долгам проводки: Резерв по сомнительным долгам — бухгалтерские проводки

Создание резерва по сомнительным долгам проводки, 63 счет

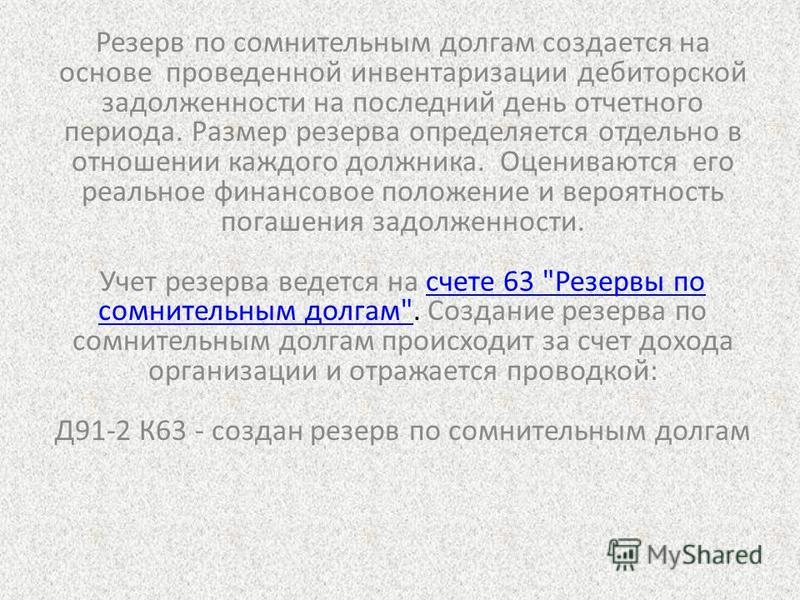

Создание резерва по сомнительным долгам

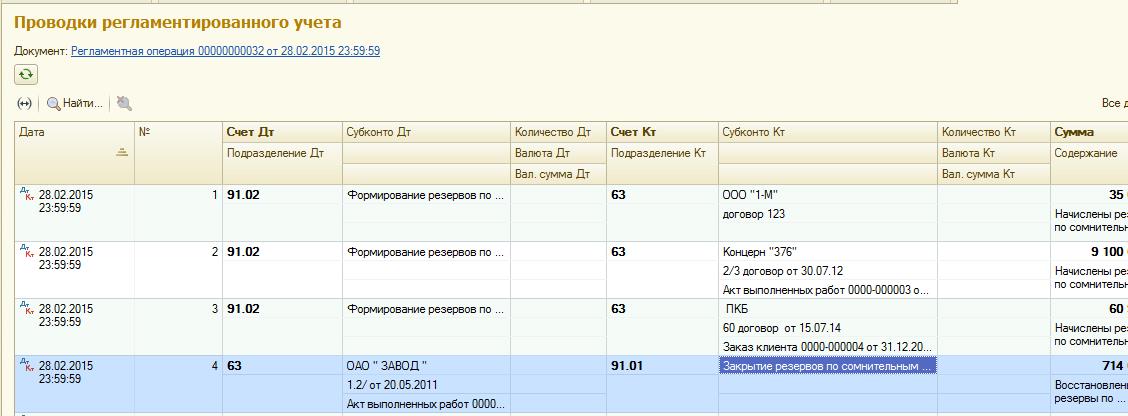

Сомнительным долгом в бухгалтерском учете называют задолженность, не погашенную в соответствующие договору сроки и не обеспеченную гарантиями, вроде залога, поручительства и др. Резервы по этим долгам учитываются на пассивном счете 63 «Резервы по сомнительным долгам».

В бух.учете не существует точных правил для определения суммы резерва по сомнительной «дебиторке». Основанием для создания резерва может послужить инвентаризация дебиторской задолженности на отчетную дату. Резервы создаются в разрезе контрагентов-должников с учетом суммы их долга.

Организация может не создавать резервы только тогда, когда есть уверенность, что контрагент погасит свою задолженность. Резервы являются оценочным значением и отражаются в доходах или расходах организации.

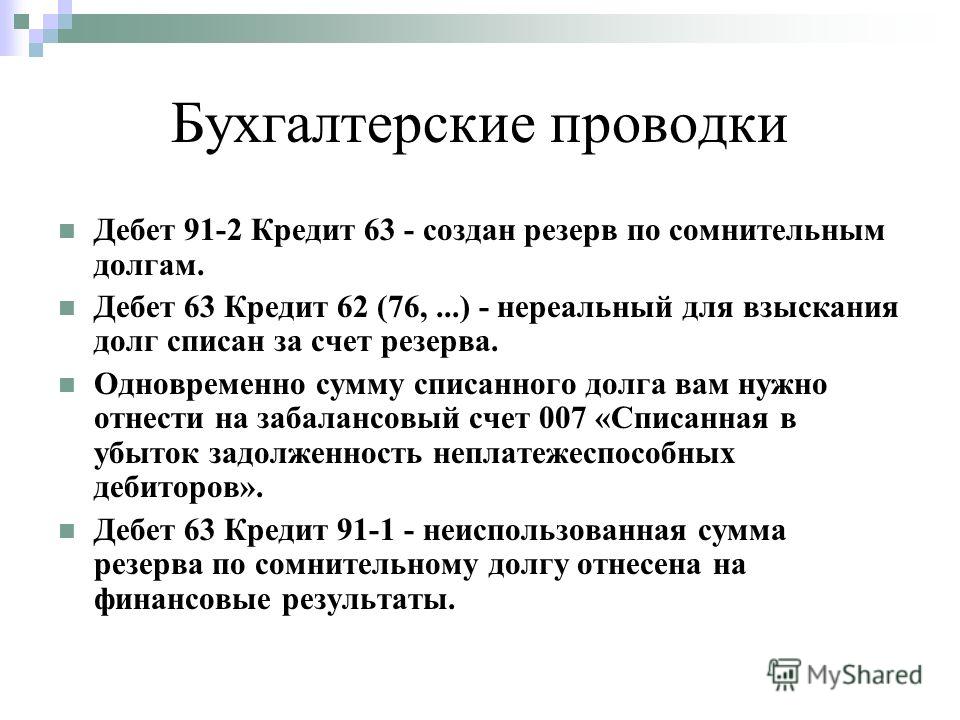

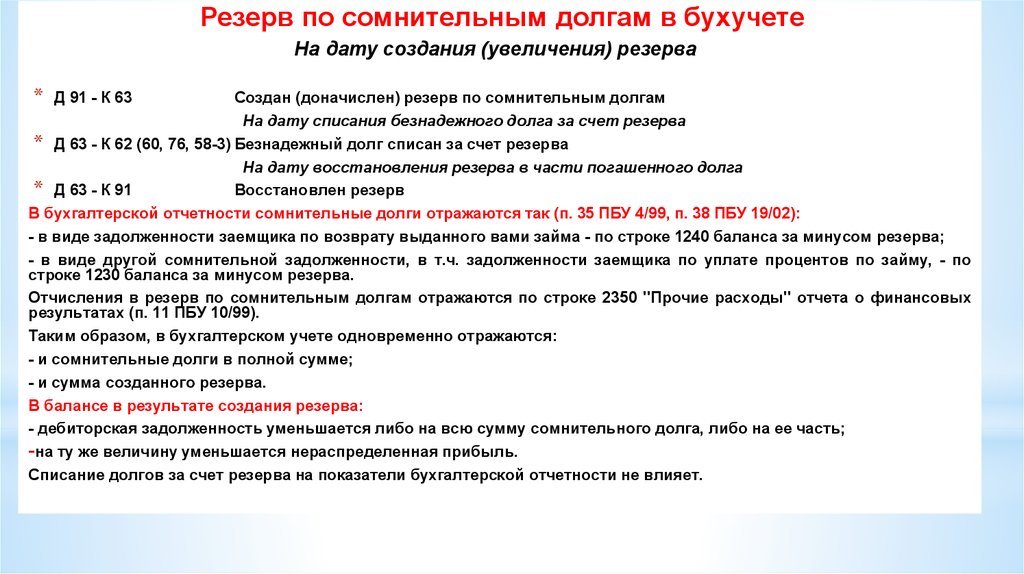

В бухгалтерском учете создание резервов возможно только для долгов по счетам 62 и 76 в части расчетов по товарам и услугам. На задолженность по авансам выданным резервы не начисляются.

На задолженность по авансам выданным резервы не начисляются.

Порядок создания резерва каждая организация разрабатывает сама и закрепляет в своей учетной политике. В бухгалтерской практике существуют 3 способа вычисления суммы резерва:

- Статистический;

- Интервальный;

- Экспертный.

В статистическом способе берутся показатели безнадежных долгов предприятия за несколько лет и вычисляется их доля в общей сумме «дебиторки». Формула вычисления резерва:

При использовании интервального способа начисления по резерву производятся ежемесячно или ежеквартально в процентном отношении к сумме долга.

При экспертном способе определения суммы резерва в учетной политике компании закрепляются точные критерии определения финансового состояния должника и его кредитоспособности.

За основу для вычисления суммы резерва можно взять методику, используемую в налоговом учете:

- Если сомнительная задолженность возникла более 3 месяцев назад, то в начисление резерва ее сумма включается полностью.

- При задолженности сроком от 45 до 90 дней (календарных) — в размере 50 процентов долга.

- Наконец, если сомнительный долг имеет давность менее 45 дней, резерв на него не создается.

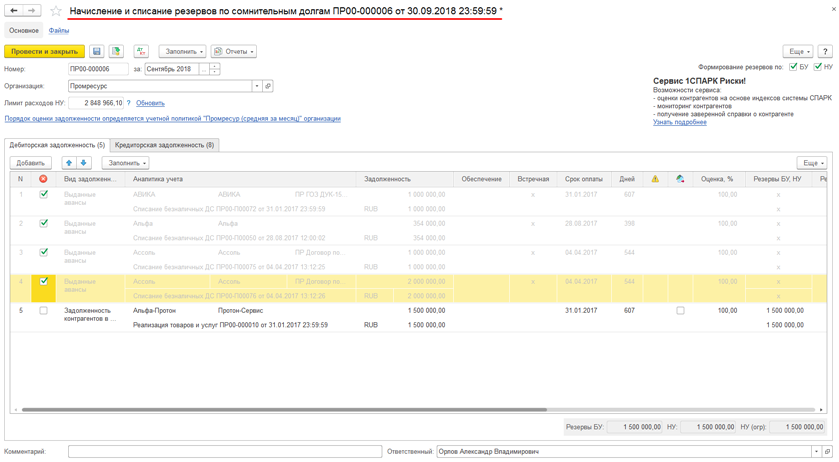

Для определения этих сроков необходимо провести инвентаризацию дебиторской задолженности на дату создания резерва.

Если у одного и того же контрагента имеется как дебиторская, так и кредиторская задолженность, организация может начислить резерв на сумму превышения «дебиторки» над «кредиторкой», если это превышение есть.

Что представляет собой резерв по сомнительным долгам и как его сформировать

В том случае, если платежеспособность дебиторов оставляет желать лучшего, и вероятность погашения задолженности сводится к нулю, организация может создать резервный фонд, направленный на смягчение неблагоприятных последствий данной ситуации.

Сомнительный долг – это задолженность контрагентов, которая не погашена в установленные контрактными обязательствами сроки и финансово не подкреплена.

Для того чтобы компания имела возможность создать резерв следует провести инвентаризацию дебиторских долгов. Результаты ее проведения должны быть переданы руководителю компании, который определяет, есть ли реальная необходимость в создании фонда.

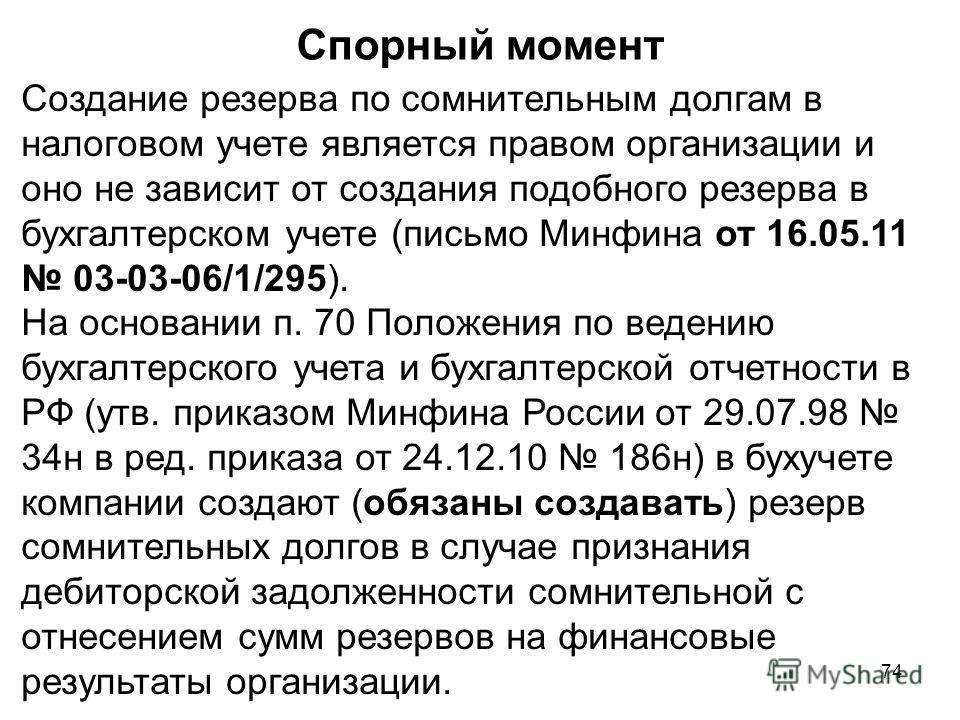

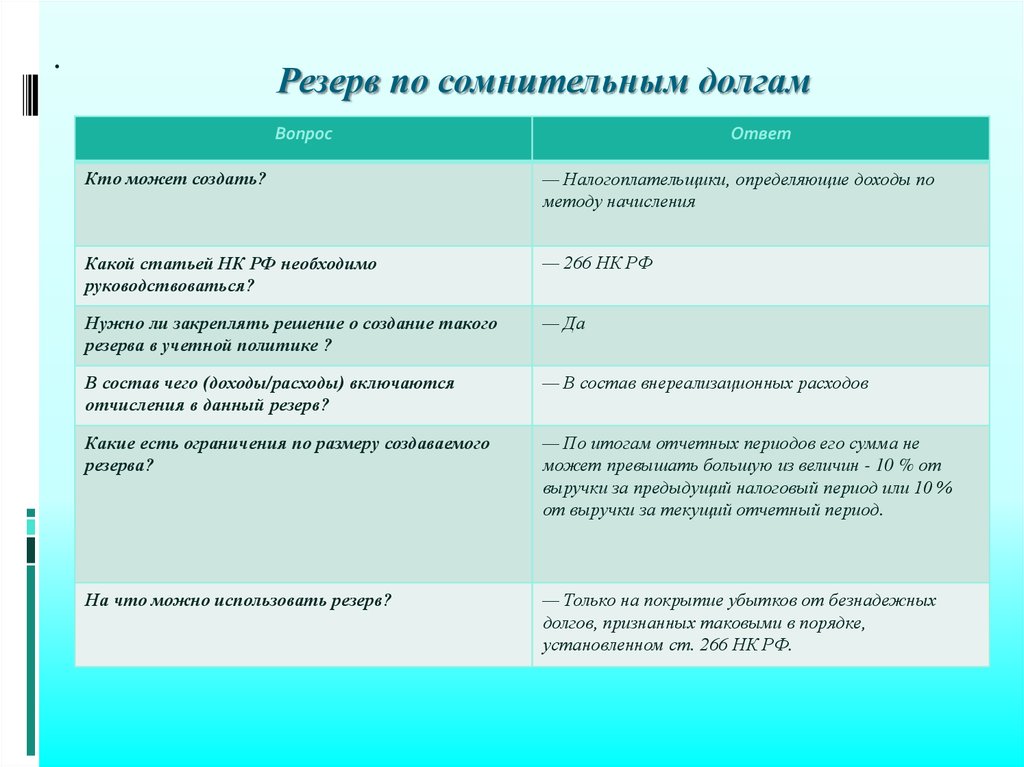

В отличие от учета для целей бухгалтерии, в налоговом учете создание резерва по сомнительным долгам не является обязательным требованием. Однако в том случае, когда организация все же принимает решение его сформировать, налоговые работники советуют воспользоваться следующими правилами:

- Для долга, маловероятного к погашению, сроком возникновения 45-90 дней, размер фонда составляет 50% от величины задолженности;

- Если же период возникновения задолженности более 90 дней, то в резерв следует включить долг в полном объеме.

Создание резерва оформляется приказом руководителя компании.

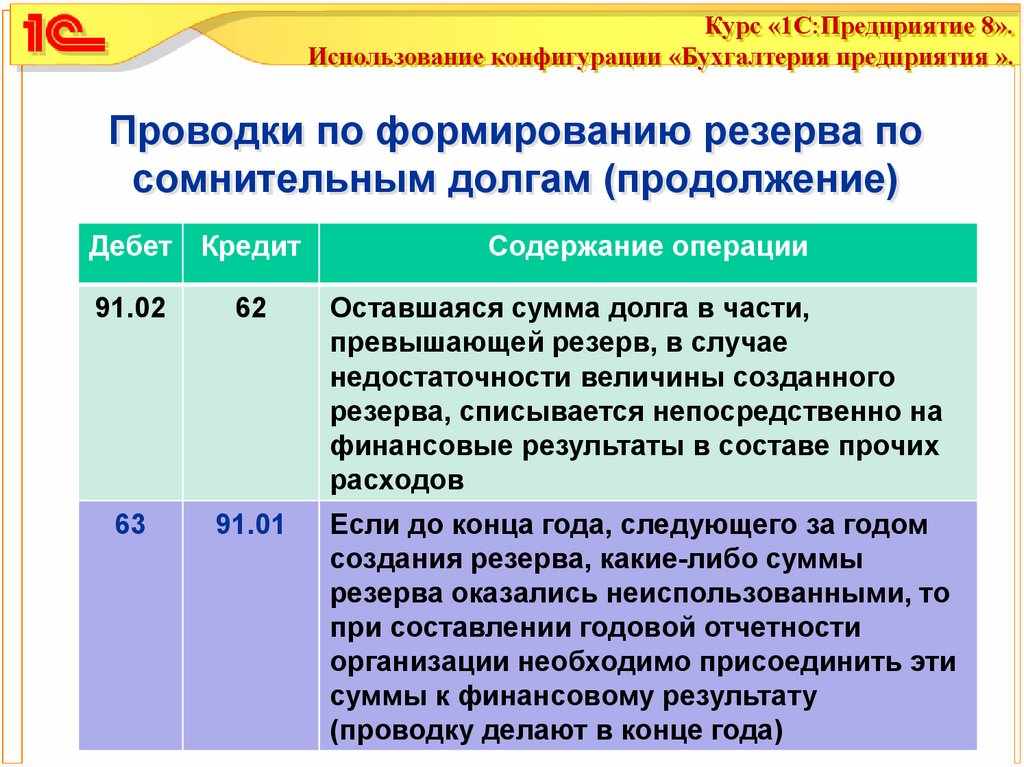

Каковы действия бухгалтера, если до окончания года следующего за годом формирования резерва часть средств осталась неиспользованной? В этом случае, оставшуюся долю этого финансового балласта следует учесть при подготовке бухгалтерской отчетности по окончании года и отнести к финансовым результатам организации.

Существуют определенные ситуации, когда компания по закону не имеет право формировать резерв для покрытия долгов своих дебиторов. С 2017 года, если у организации присутствует встречный долг перед не исполнившим свои финансовые обязательства по договору контрагентом, отнести имеющуюся дебиторскую задолженность к числу сомнительной неправомерно. Соответственно, в этом случае формирование резерва возможно только на сумму превышения сомнительного долга над встречным обязательством компании.

Резерв сомнительных долгов

Подпишитесь на наш Telegram

и бесплатно получите полный доступ ко всем материалам блога.

Для этого перейдите по кнопке ниже в телеграме нажмите /start

Перейти

У меня нет телеграма

Читайте также

Приложения новой зарплатной отчетности за 1 квартал

Cоздание отчета в 1С:Підприємство

Как сдать отчет в налоговую в электронном виде в 2021 году в Украине?

Резерв сомнительных долгов

Наш менеджер свяжется с вами,

а пока предлагаем узнать о важных моментах работы в BAS Бухгалтерія КОРП.

Пособие по сомнительным счетам — Financial Edge

Что такое Пособие по сомнительным счетам?

Резерв отражает наилучшую оценку руководством суммы дебиторской задолженности, которую покупатели не оплатят. Резерв по сомнительным долгам обычно известен как резерв по сомнительным долгам.

Ключевые моменты обучения

- Поправка на сомнительные счета уменьшает стоимость дебиторской задолженности в балансе, чтобы отразить суммы, которые компания не ожидает получить от клиентов.

- Руководство не знает с уверенностью, какие клиенты будут платить, а какие нет, поэтому пособие оценивается с использованием исторической информации о невыполнении обязательств клиентами.

Обзор

Резерв по сомнительным долгам является контрактивом, уменьшающим общую сумму дебиторской задолженности. Важно отметить, что он не обязательно отражает последующую оплату дебиторской задолженности, которая может отличаться от ожидаемой. Если фактическая безнадежная задолженность отличается от предполагаемой суммы, руководство должно скорректировать свою оценку, чтобы привести резерв в соответствие с фактическими результатами.

Если фактическая безнадежная задолженность отличается от предполагаемой суммы, руководство должно скорректировать свою оценку, чтобы привести резерв в соответствие с фактическими результатами.

Единственным влиянием резерва на сомнительные долги на отчет о прибылях и убытках является первоначальное начисление на расходы по безнадежным долгам при первоначальном финансировании резерва. Любые последующие списания дебиторской задолженности за счет резерва по сомнительным долгам влияют только на баланс.

Рабочий пример

Ниже приведен пример, демонстрирующий, как работает учет сомнительных долгов. Объем продаж Blustrata Inc. составляет 50 000 000 долларов. Согласно исторической отчетности, безнадежные долги обычно составляют в среднем 2% дебиторской задолженности. Обратите внимание, что Blustrata Inc. не знает, какие клиенты будут выполнять обязательства по умолчанию.

Blustrata Inc. затем записывает 2% дебиторской задолженности как прогнозируемые безнадежные долги, делая дебет в размере 1 000 000 долларов США на счет расходов по безнадежным долгам и кредит в размере 1 000 000 долларов США на резерв на сомнительные счета. Расходы по безнадежным долгам сразу относятся на расходы. Резерв на сомнительную дебиторскую задолженность становится резервным счетом, который компенсирует общую сумму дебиторской задолженности в размере 50 000 000 долларов США (при чистой непогашенной дебиторской задолженности в размере 49 000 000 долларов США). Вот запись:

Расходы по безнадежным долгам сразу относятся на расходы. Резерв на сомнительную дебиторскую задолженность становится резервным счетом, который компенсирует общую сумму дебиторской задолженности в размере 50 000 000 долларов США (при чистой непогашенной дебиторской задолженности в размере 49 000 000 долларов США). Вот запись:

| Дебет | Кредит | |

| Расходы по безнадежным долгам | 1 000 000 | |

| Резерв по сомнительным счетам | 1 000 000 |

Несколько недель спустя несколько клиентов просрочили платежи на общую сумму 300 000 долларов. Затем Blustrata Inc. кредитует счет дебиторской задолженности на 0,000, уменьшая количество непогашенной дебиторской задолженности, и дебетует Резерв на сомнительные счета на 0,000. Эта запись уменьшает остаток на счете резерва до 700 000 долларов. Обратите внимание, что запись не влияет на прибыль в текущем периоде. Запись:

Обратите внимание, что запись не влияет на прибыль в текущем периоде. Запись:

| Дебет | Кредит | |

| Резерв по сомнительным счетам | 300 000 | |

| Дебиторская задолженность | 300 000 |

Шесть месяцев спустя Redfin Debt Collectors удалось взыскать ранее списанную дебиторскую задолженность на сумму 150 000 долларов. Blustrata Inc теперь может отменить часть предыдущей записи, увеличив остатки как дебиторской задолженности, так и резерва по сомнительным долгам. Запись:

| Дебет | Кредит | |

| Дебиторская задолженность | 150 000 | |

| Резерв по сомнительным счетам | 150 000 |

Подробнее

Надбавка может быть рассчитана с использованием различных методологий, и наиболее простым способом является использование исторического контекста. Если определенный процент дебиторской задолженности обычно списывается, разумно использовать этот процент в качестве оценки.

Если определенный процент дебиторской задолженности обычно списывается, разумно использовать этот процент в качестве оценки.

Ниже приведены два метода оценки суммы дебиторской задолженности, которая, как ожидается, не будет конвертирована в денежные средства.

- Процент от продаж в кредит. Если компания и/или отрасль сообщают о долгосрочном среднем размере 4% продаж в кредит как безнадежные, компания будет указывать 4% от продаж в кредит за каждый период как дебет расходов по безнадежным долгам и кредит на резерв по сомнительным долгам.

- Срок погашения дебиторской задолженности. Метод определения срока погашения дебиторской задолженности представляет собой отчет, в котором перечисляются неоплаченные счета клиентов по диапазонам дат и применяется коэффициент по умолчанию для каждого диапазона дат.

Резерв по сомнительным долгам составляется следующим образом:

(320 000 долл. США x 1 %) + (330 000 долл. США x 15 %) + (150 000 долл. США x 25 %) + (250 000 долл. США x 30 %) = 165 200 долл. США

США x 25 %) + (250 000 долл. США x 30 %) = 165 200 долл. США

Заключение резерв на сомнительную отчетность обеспечивает осмотрительность финансовой отчетности за счет отражения в балансе ожиданий руководства, а не только договорных сумм. Таким образом, это помогает аналитикам лучше прогнозировать денежные потоки, которые компания ожидает получить от клиентов.

Поделиться этой статьей

Пособие по сомнительным счетам — FundsNet

|

Что такое резерв для сомнительных счетов?

Резерв на сомнительную дебиторскую задолженность — это контрсчет, который уменьшает сумму дебиторской задолженности и используется для оценки суммы дебиторской задолженности, которая, как предвидит руководство, не будет взыскана.

Поскольку руководство только оценивает резерв, фактическое поведение клиентов, когда дело доходит до платежей, может все же различаться.

При учете по методу начисления, когда резерв по сомнительным счетам регистрируется одновременно с продажами, это помогает точно отражать финансовые отчеты.

Резерв отражается по дебету расходов по безнадежным долгам и по кредиту резерва по сомнительным долгам.

Оценка безнадежных сумм одновременно размещается в отчетах о финансовых результатах и финансовом положении предприятия.

В связи с признанием резерва по сомнительным счетам отчет о прибылях и убытках и балансовый отчет не будут завышены.

Понимание поправки на сомнительные счета

Очень важно, чтобы каждая компания придерживалась концепции принципа соответствия, согласно которому для каждого дохода должен быть зарегистрирован соответствующий расход.

Это гарантирует, что для продажи, зарегистрированной в течение отчетного периода, и когда будет получена последующая выручка, также должны быть признаны соответствующие расходы.

Некоторые компании могут применять строгую кредитную политику и меры по взысканию непогашенных остатков со своих клиентов, но всегда существует риск не взыскания всех непогашенных остатков своих клиентов.

В балансовом отчете для того, чтобы компании могли показать консервативную сумму остатков своей дебиторской задолженности, создается резерв на сомнительную дебиторскую задолженность.

Это гарантирует, что активы не будут завышены, а бухгалтерский баланс станет источником финансовой информации, на которую могут положиться заинтересованные стороны.

Общепринятые принципы бухгалтерского учета (GAAP) гласят, что компании должны быть в состоянии предоставить достоверное представление о финансовом положении своей компании.

В случае с дебиторской задолженностью руководство должно иметь возможность оценить вероятность того, что некоторые суммы не будут получены.

Оценки, используемые руководством, будут основываться на знаниях и опыте, с которыми они столкнулись в прошлых и текущих событиях.

Резерв по сомнительным счетам может накапливаться в следующих отчетных периодах.

В случае внесения каких-либо изменений в оценку – увеличения или уменьшения резерва по сомнительным долгам или списания дебиторской задолженности – она будет соответствующим образом скорректирована.

Учет резерва под сомнительную дебиторскую задолженность

Руководство может оценить сумму дебиторской задолженности, которая, как ожидается, не будет конвертирована в денежные средства к концу отчетного периода: метод процента от продаж и метод определения сроков погашения дебиторской задолженности.

Процент от продаж Метод

При использовании метода процента от продаж руководство компании решает, какую фиксированную процентную ставку следует применять к общему объему продаж за период.

Если, например, компания определила на основе предыдущего опыта, что безнадежная сумма составляет 5% от общего объема продаж за период, это станет основой для расчета резерва по сомнительным долгам.

Например, компания зарегистрировала продажу на сумму 500 000 долларов.

Резерв по сомнительным счетам составит 25 000 долларов (5% от 500 000 долларов).

Для учета резерва по сомнительным долгам необходимо сделать следующую запись:

В следующем году компания продала 380 000 долларов.

Резерв по сомнительным долгам будет увеличен на 19 000 долларов США (5% от 380 000 долларов США).

Компания сделает запись для вышеупомянутого признания сомнительных расходов как:

Таким образом, общая резервная сумма по сомнительным счетам составит 44 000 долларов США (25 000 долларов США + 19 000 долларов США).

Поскольку Резерв по сомнительным счетам является балансовым счетом, остаток будет перенесен в следующий учетный цикл.

Безнадежные долги Расходы по счету отчета о прибылях и убытках не переносятся.

Метод определения сроков погашения дебиторской задолженности

В методе определения сроков погашения дебиторской задолженности для оценки безнадежных сумм непогашенная дебиторская задолженность группируется в соответствии с тем, как долго она остается непогашенной, и назначается процент от этих сумм.

Например, руководство определило, что для дебиторской задолженности со сроком погашения менее 30 дней безнадежной станет 2%, а для дебиторской задолженности со сроком погашения 30 дней и старше 5% станет безнадежной.

Если общая дебиторская задолженность компании составляет 300 000 долларов США, из которых 200 000 долларов США не старше 30 дней, резерв на сомнительную дебиторскую задолженность составляет 9 000 долларов США, что составляет 4 000 долларов США (2% от 200 000 долларов США) и 5 000 долларов США (5 % от 100 000 долларов США).

Резерв по сомнительным счетам

В приведенном выше примере учет резерва по сомнительным счетам будет следующим:

В следующем году часть резерва по сомнительным счетам была собрана в размере 3500 долларов США.

Для учета последующего сбора бухгалтер передаст следующую запись:

Если часть резерва по сомнительным долгам окажется просроченной в течение длительного времени и не будет возможности взыскания, она должна быть списана.

Например, бухгалтер определил, что их клиент закрыл свой бизнес и подал заявление о банкротстве, что сделало невозможным получение неоплаченного счета на 1300 долларов.

Чтобы зарегистрировать эту транзакцию, бухгалтер сделает следующую запись в журнале:

Списание приведет к уменьшению остатков дебиторской задолженности и резерва по сомнительным счетам.

Об авторе