Резерв по сомнительным долгам в бухгалтерском балансе: Резерв по сомнительным долгам в бухгалтерском учете

Бухгалтерии предприятия ред. 3.0 – Учет без забот

- Опубликовано 28.01.2022 08:01

- Автор: Administrator

- Просмотров: 3693

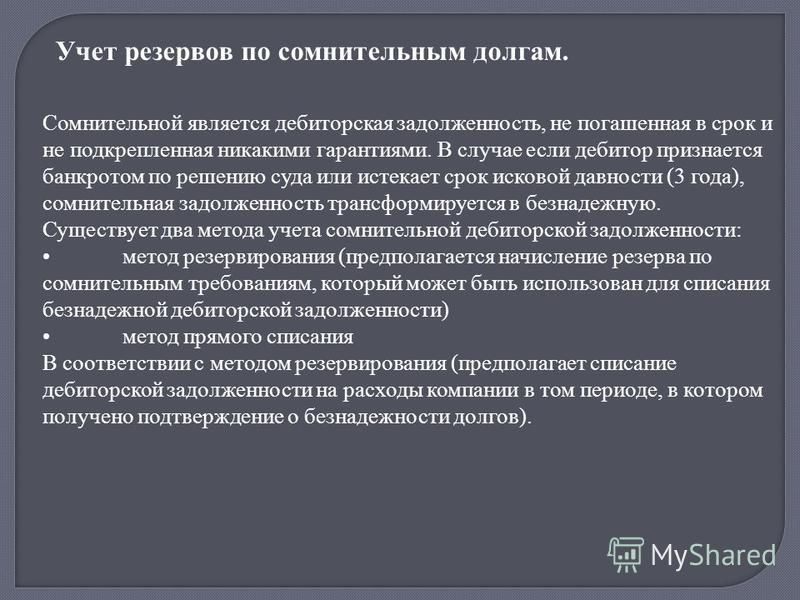

Состояние дебиторской и кредиторской задолженности, их размер и качество имеют ключевое значение в финансовом положении хозяйствующего субъекта. При анализе финансового состояния организации возникает необходимость оценки задолженности. Важной функцией внутреннего контроля также является отслеживание сомнительных и безнадёжных долгов. Наличие резервов или их отсутствие позволит показать действительное финансовое положение предприятия. Вот почему резерв по сомнительным долгам пользуется популярностью. Он стал активным инструментом регулирования финансовых результатов организации. В данной публикации мы рассмотрим основы проведения аудиторской проверки счёта 63 «Резерв по сомнительным долгам», и также приведём популярные ошибки по этому участку учёта в 1С: Бухгалтерии предприятия ред. 3.0.

Вполне естественно, что резервы по сомнительным долгам (далее просто резервы) в последнее время привлекают всё большее внимание проверяющих органов, как аудиторов, так и налоговых инспекторов.

Соответственно, важность правильного формирования и учета операций по счёту 63 становиться все более актуальной.

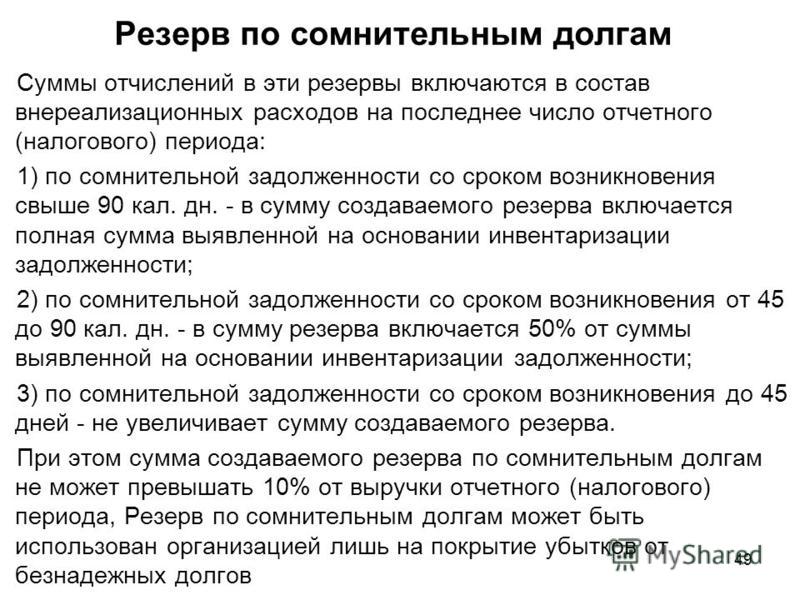

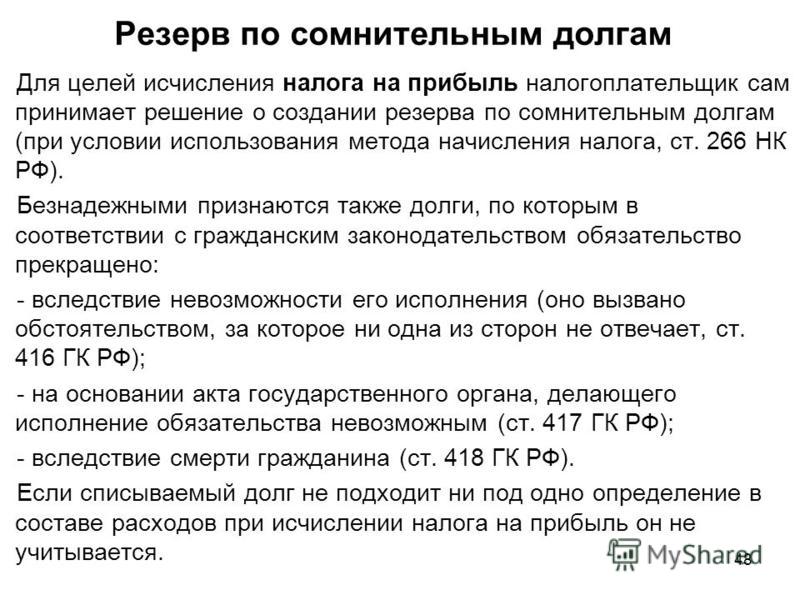

Формирование резерва по сомнительным долгам в бухгалтерском учёте обязательно для всех организаций, когда есть задолженность, попадающая по критериям под определение безнадёжной.

В налоговом учёте предприятия вправе самостоятельно принимать решение о создании резервов, обязанностью это не является.

Кроме того, отличаются правила определения величины резерва и виды задолженности, которая признаётся сомнительной.

В бухгалтерском учёте не содержится требований о том, как конкретно определять сумму резерва. Этот вопрос остается на усмотрение предприятия, порядок закрепляют в учётной политике.

Включить функционал формирования резервов по сомнительным долгам в бухгалтерском учете в 1С нужно в разделе «Главное» — «Учетная политика организации»:

Вы можете выбрать любой другой способ определения резерва, но тогда автоматического создания и формирования проводок по счёту 63 в программе не будет. Придётся всё отразить самостоятельно, через операции, введенные вручную.

Придётся всё отразить самостоятельно, через операции, введенные вручную.

В налоговом учёте чётко регламентирован процесс расчёта резерва.

Подробно про резерв мы рассказывали ранее в публикации Эти непростые резервы .

Включить функционал формирования резервов в налоговом учете нужно в разделе «Главное» — «Налоги и отчеты» — «Налог на прибыль»

Цель проверки — формирование мнения о достоверности данных бухгалтерской отчётности в отношении суммы резервов по сомнительным долгам.

Задачи аудита учета по счёту 63 заключаются в следующем:

• проверка факта проведения инвентаризации расчётов с контрагентами;

• правомерность создания и анализ правильности использования резерва.

Среди самых распространенных нарушений, встречающихся при аудите рассматриваемого раздела учёта, можно выделить следующие:

В отношении бухгалтерского учёта:

1. Не создаётся резерв в нарушение положений нормативных актов;

2. Не выполняются требования учётной политики:

Не выполняются требования учётной политики:

— не в полной мере соблюдается требования учетной политики о создании резерва по сомнительным долгам;

— создан резерв в отношении задолженности взаимозависимых лиц (связанных сторон), в противоречие условиям, прописанным в учётной политике;

— в учётной политике в нарушение требований законодательства присутствует условие о не формировании резерва;

3. При аудиторской проверке выявлены случаи наличия задолженности, отвечающей критериям сомнительной, но резерв не был создан, и счёт 63 не применялся:

— в отношении дебиторской задолженности организаций, находящихся в стадии ликвидации/банкротства.

В результате перечисленных выше нарушений есть вероятность искажения строк 1230 «Дебиторская задолженность», 1370 «Нераспределенная прибыль (непокрытый убыток)», 1520 «Кредиторская задолженность» Бухгалтерского баланса, а также строк 2120 «Себестоимость продаж», 2400 «Чистая прибыль (убыток)» Отчёта о финансовых результатах.

4. В учёте числится дебиторская задолженность и созданный резерв по сомнительным долгам в отношении контрагентов, прекративших свою деятельность.

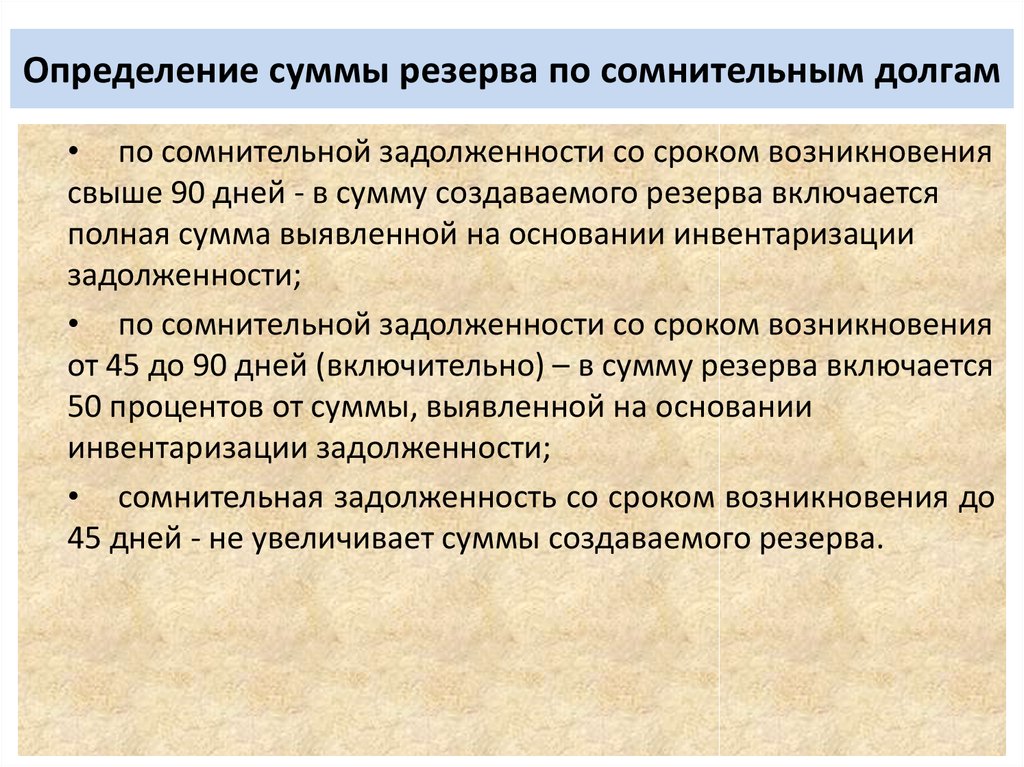

5. При отражении в учёте резерва по способу и критериям, установленным налоговом законодательством, неверно определяется процент задолженности, исходя из сроков просрочки. Например, создание в 50% размере, когда фактически сумма должна быть в полном объёме признана сомнительной.

Или, когда нормами учётной политики предусмотрен резерв в отношении задолженности в виде авансов, выданных в размере 100% долга, независимо от количества дней просрочки (с первого дня просрочки), а на самом деле резерв не создается или не формируется в полном объёме.

6. По состоянию на отчётную дату числится сальдо по счёту 63, на котором отражена величина списанной дебиторской задолженности покупателей, при этом сам долг перед теми контрагентами в учёте отсутствует. В ходе аудиторской проверки выяснено, что задолженность была списана ранее, но не за счёт созданного резерва.

В результате в составе прочих расходов организации произошло задвоение затрат от списания задолженности и величины созданного ранее резерва.

7. В бухгалтерской отчётности, а именно в пояснениях к балансу и отчёту о финансовых результатах не отражена информация о резерве по сомнительным долгам, что не соответствует данным бухгалтерского баланса и учёта.

Относительно налогового учёта:

8. Неверная квалификация задолженности как сомнительной, которая согласно налоговому законодательству ей не является (только та, которая возникла в связи с реализацией товаров, выполнением работ или оказанием услуг). Или обратная ситуация, когда суммы действительно сомнительных долгов не относятся на резервы.

9. Включаются в прочие расходы суммы списанной безнадежной задолженности в целях налогообложения, по которой уже создан резерва. В ходе налоговой проверки может быть расценено занижение налогооблагаемой базы, что чревато последующими штрафными санкциями.

10. При формировании резерва не соблюдается лимит, согласно ст. 266 НК РФ размер резерва не может превышать 10% от выручки.

11. В учётной политике для целей налогового учёта не предусмотрено создание резерва, а по факту он создаётся. Несмотря на то, что в законодательстве требование о закреплении факта создания резерва отсутствует, есть риск признания инспекторами сформированного резерва неправомерным.

В завершении статьи хочется сказать о самой распространенной ошибке — организации не проводят инвентаризацию дебиторской задолженности, что является нарушением бухгалтерского и налогового законодательства. Ведь сумма резерва должна подтверждаться результатами инвентаризации в конце каждого отчетного (налогового) периода, при отсутствии которой сложно подтвердить его достоверность.

Автор статьи: Евгения Тарасова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Menu

2. 14. Учет резервов

14. Учет резервов

Резервы представляют собой обособленную часть источников, которая концентрируется в резервных (страховых) фондах и предназначается для покрытия непредвиденных потребностей, расходов для подстраховки рисков.

В зависимости от назначения формируемого резерва их создают под:

• снижение стоимости материальных ценностей;

• обесценение вложений в ценные бумаги;

• покрытие сомнительных долгов;

• предстоящих расходов.

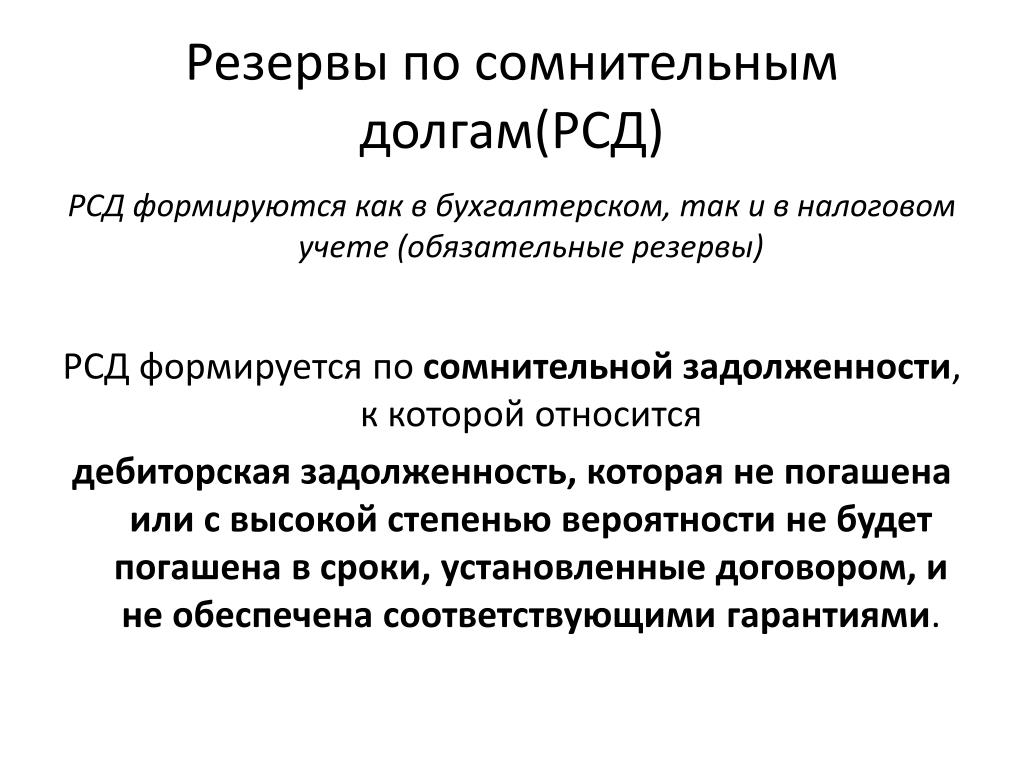

Организация может создавать резервы сомнительных долгов по расчетам с другими организациями и гражданами за продукцию, товары, работы и услуги с отнесением сумм резервов на финансовые результаты организации.

Сомнительным долгом признается дебиторская задолженность организации, которая не погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями.

Резерв сомнительных долгов создается на основе

результатов проведенной инвентаризации дебиторской задолженности организации.

Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично.

Если до конца отчетного года, следующего за годом создания резерва сомнительных долгов, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединяются при составлении бухгалтерского баланса на конец отчетного года к финансовым результатам.

Остатки фондов и других резервов, образованных организацией в соответствии с учредительными документами или принятой учетной политикой за счет прибыли, остающейся в ее распоряжении (нераспределенной прибыли), отражаются в бухгалтерском балансе отдельно.

В бухгалтерском балансе на конец отчетного года

отражаются по отдельной статье остатки резервов, переходящие на следующий год,

определенные исходя из правил, установленных нормативными актами системы

нормативного регулирования бухгалтерского учета.

Для учета формирования резервов предназначено несколько счетов в зависимости от назначения создаваемого резерва:

• на активно-пассивном балансовом счете 14 «Резервы под снижение стоимости материальных ценностей» отражают информацию о резервах под отклонения стоимости сырья, материалов, топлива и т. п. ценностей, определившейся на счетах бухгалтерского учета, от рыночной стоимости. Этот счет применяется также для обобщения информации о резервах под снижение стоимости других средств в обороте: незавершенного производства, готовой продукции, товаров и т. п.;

• на пассивном балансовом счете 59 «Резервы под обесценение вложений в ценные бумаги» обобщают информацию о резервах под обесценение вложений организации в ценные бумаги;

• на пассивном балансовом счете 63 «Резервы по сомнительным долгам» находит отражение информация о резервах по сомнительным долгам;

•. на пассивном балансовом счете 96 «Резервы

предстоящих расходов» обобщают информацию о состоянии и движении сумм,

зарезервированных в целях равномерного включения расходов в затраты на

производство и расходы на продажу.

Учет резерва на покрытие предстоящих расходов и платежей

В целях равномерного включения предстоящих расходов в затраты на производства и расходы на продажу отчетного периода организация может создавать резервы:

· на предстоящую оплату отпусков работникам;

· выплату ежегодного вознаграждения за выслугу лет; выплату вознаграждений по итогам работы за год;

· ремонт основных средств;

· производственные затраты по подготовительным работам в связи с сезонным характером производства;

· предстоящие затраты на рекультивацию земель и осуществление иных природоохранных мероприятий;

· предстоящие затраты по ремонту предметов, предназначенных для сдачи в аренду по договору проката;

· гарантийный ремонт и гарантийное обслуживание;

·

покрытие

иных предвиденных затрат и другие цели, предусмотренные законодательством

Российской Федерации, нормативными правовыми актами Минфина РФ.

Решение предприятия о создании резервов предстоящих расходов должно быть отражено в учетной политике предприятия. Величина резервируемых сумм на те или иные цели рассчитывается предприятием самостоятельно.

Резервирование тех или иных сумм под предстоящие расходы отражается бухгалтерскими записями:

Дебет 08, 20, 25, 26, 23, 29, 44, 97 Кредит 96 «Резервы предстоящих расходов».

Фактические расходы, на которые был ранее образован резерв, относятся:

Дебет 96 «Резервы предстоящих расходов» Кредит 70 — на суммы оплаты труда работникам за время отпуска и ежегодного вознаграждения за выслугу лет;

Дебет 96 «Резервы предстоящих расходов» К 23 — на стоимость ремонта основных средств, произведенного подразделением предприятия и другие.

Правильность образования и использования сумм по

тому или иному резерву периодически (а на конец года обязательно) проверяется

по данным смет, расчетов и т. п., и при необходимости производят корректировку.

п., и при необходимости производят корректировку.

Аналитический учет по счету 96 «Резервы предстоящих расходов» ведется по отдельным резервам.

Учет резервов под снижение стоимости материальных ценностей

Цель создания резервов под снижение стоимости материальных ценностей — уточнение оценки материальных ценностей, учитываемых как средства в обороте. Стоимость этих материальных ценностей в бухгалтерском балансе отражается за вычетом сумм созданных резервов.

Создание резерва целесообразно, если текущая рыночная стоимость материальных ценностей стала ниже их фактической себестоимости. Это возможно, если материальные ценности, числящиеся на балансе предприятия, физически или морально устарели или пришли в негодность, а также если рыночные цены на эти материальные ценности устойчиво снижаются.

Резервы, как правило, создаются перед составлением годового бухгалтерского баланса.

Образование резерва под снижение стоимости материальных ценностей отражается в учете бухгалтерскими записями:

Дебет 91-2 Кредит 14.

Величина резерва определяется отдельно по каждому наименованию (номенклатурному номеру), а в отдельных случаях — по группам однородных материальных ценностей.

В начале периода, следующего за периодом создания резерва, зарезервированная сумма восстанавливается, и в учете делаются бухгалтерские записи:

Дебет 14 Кредит 91-1.

Аналитический учет по счету 14 «Резервы под снижение стоимости материальных ценностей» ведется по каждому резерву.

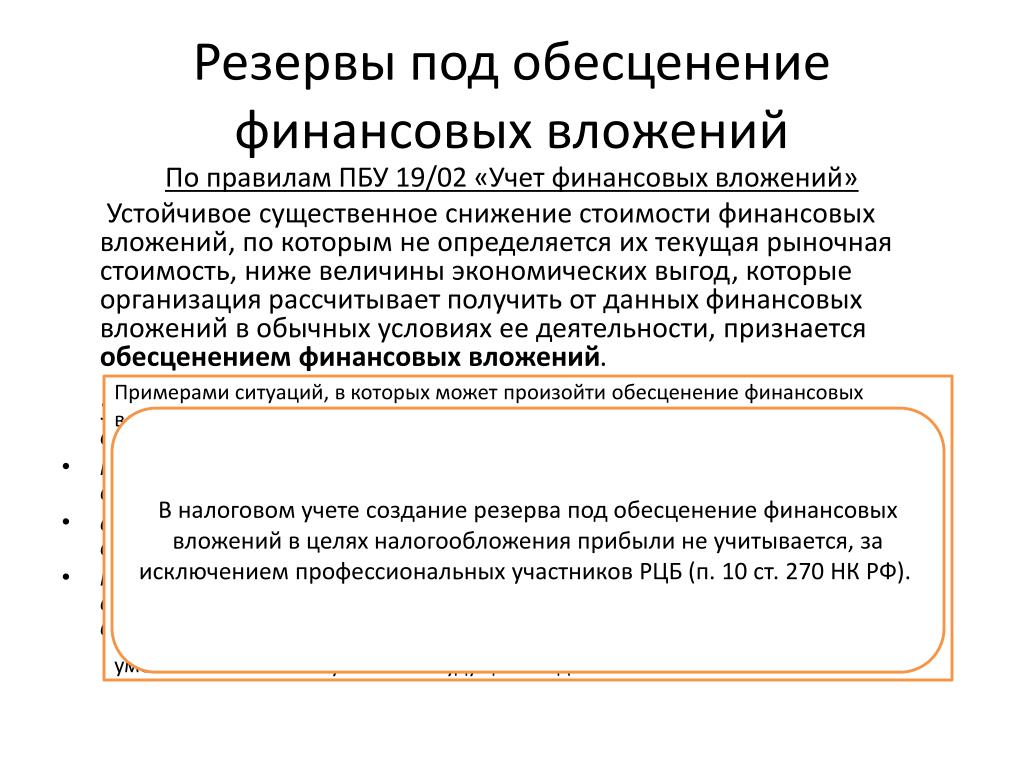

Учет резервов под обесценение вложений в ценные бумаги

Резервы под обесценение вложений в ценные бумаги создаются для уточнения оценки активов предприятия. В бухгалтерском балансе ценные бумаги отражаются за вычетом сумм созданных резервов.

Предприятия могут создавать резервы под обесценение вложений в ценные бумаги, если имеют на балансе ценные бумаги, которые котируются на фондовой бирже и котировки которых регулярно публикуются.

При формировании резервов делаются бухгалтерские записи:

Дебет 91-2 Кредит 59 «Резервы под обесценение

вложений в ценные бумаги».

Предприятие создает резерв, если по состоянию на 31 декабря отчетного года рыночная стоимость ценных бумаг оказалась ниже их балансовой стоимости.

Величина резерва определяется по каждому виду ценных бумаг.

В случае повышения на конец отчетного периода рыночной стоимости ценных бумаг, по которым ранее были созданы соответствующие резервы, производятся бухгалтерские записи:

Дебет 59 Кредит 91-1.

При списании с бухгалтерского баланса ценных бумаг, по которым ранее были созданы соответствующие резервы, делаются бухгалтерские записи:

Дебет 59 Кредит 91-1.

Если резерв не был использован до конца года, следующего за годом его создания, то необходимо сделать бухгалтерские записи:

Дебет 59 Кредит 91-1.

Если ценные бумаги продолжают обращаться на фондовой бирже, их котировки регулярно публикуются, а рыночная стоимость меньше их учетной стоимости, то необходимо создать новый резерв.

Аналитический учет по счету 59 «Резервы под

обесценение вложений в ценные бумаги» ведется по каждому резерву.

Учет резервов по сомнительным долгам

Резервы по сомнительным долгам создаются для уточнения оценки дебиторской задолженности предприятия. В бухгалтерском балансе дебиторская задолженность отражается за вычетом сумм созданных резервов.

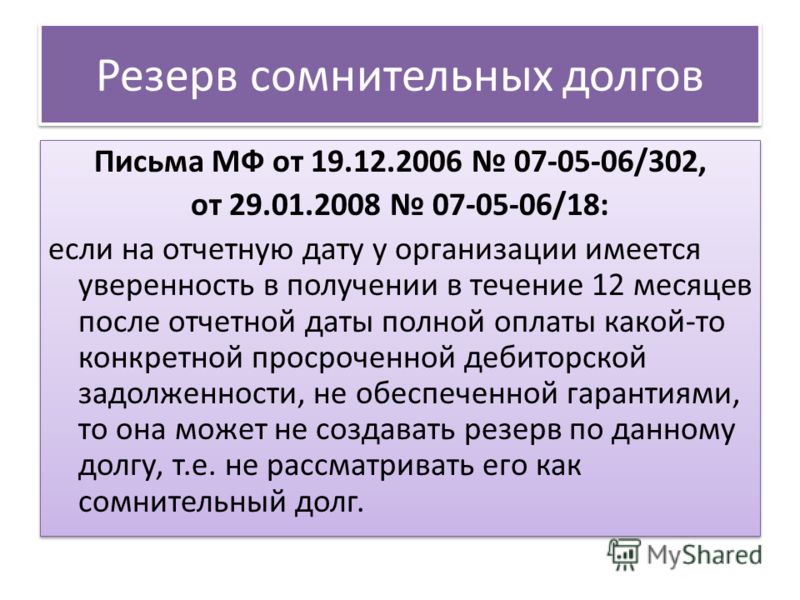

Резервы по сомнительным долгам создаются по итогам инвентаризации дебиторской задолженности.

Порядок и сроки создания резервов сомнительных долгов определяются учетной политикой предприятия. Резервы по сомнительным долгам могут быть созданы предприятием в течение года неоднократно. Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от платежеспособности должника и вероятности полностью или частично погасить задолженность.

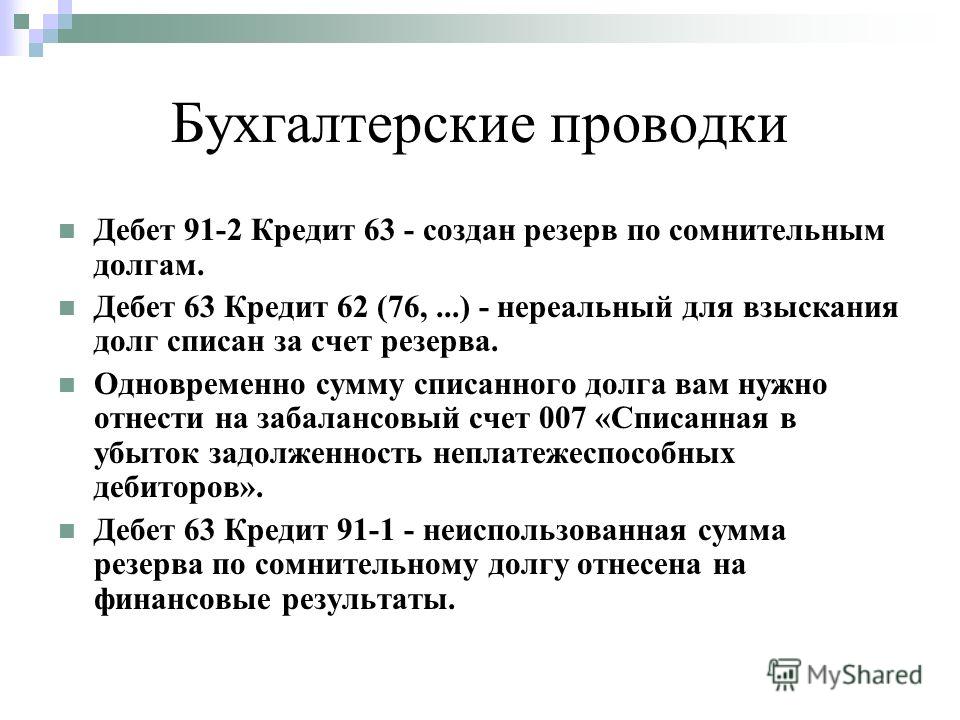

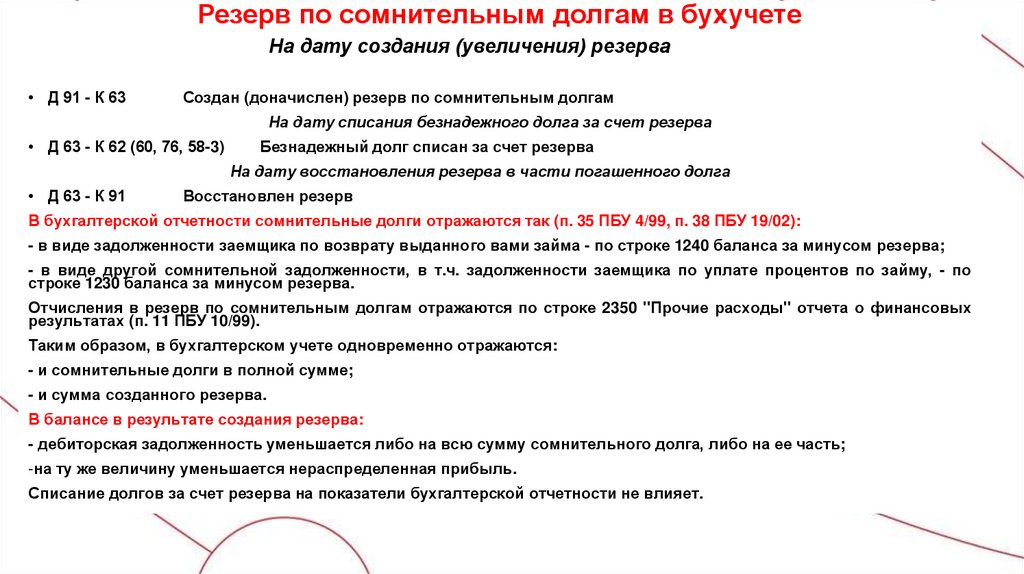

Формирование резервов по сомнительным долгам отражают в учете бухгалтерскими записями:

Дебет 91-2 Кредит 63 «Резервы по сомнительным долгам».

В случае списания невостребованных долгов, ранее признанных организацией сомнительными, производятся бухгалтерские записи:

Дебет 63 Кредит 62, 76.

Одновременно сумму списанного долга необходимо записать на забалансовый счет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов»:

Д 007 «Списанная в убыток задолженность неплатежеспособных дебиторов».

Задолженность должна числиться на забалансовом счете в течение 5 лет согласно Гражданскому кодексу.

Присоединение неиспользованных сумм резервов по сомнительным долгам к прибыли отчетного периода, следующего за периодом их создания, отражается бухгалтерскими записями:

Дебет 63 Кредит 91-1.

Предприятие может снова принять решение о резервировании средств для возможного списания нереальных для взыскания долгов.

Аналитический учет по счету 63 «Резервы по сомнительным долгам» ведется по каждому созданному резерву.

Контрольные вопросы:

1. Что представляют собой резервы?

2. Назовите назначение формируемых резервов?

3. Как организуется

учет резервов?

Как организуется

учет резервов?

4. На каких счетах бухгалтерского учета отражаются резервы?

Пособие по сомнительным счетам — Financial Edge

Что такое Пособие по сомнительным счетам?

Резерв отражает наилучшую оценку руководством суммы дебиторской задолженности, которую покупатели не оплатят. Резерв по сомнительным долгам обычно известен как резерв по сомнительным долгам.

Ключевые моменты обучения

- Поправка на сомнительные счета уменьшает стоимость дебиторской задолженности в балансе, чтобы отразить суммы, которые компания не ожидает получить от клиентов.

- Руководство не знает с уверенностью, какие клиенты будут платить, а какие нет, поэтому пособие оценивается с использованием исторической информации о невыполнении обязательств клиентами.

Обзор

Резерв по сомнительным долгам является контрактивом, уменьшающим общую сумму дебиторской задолженности. Важно отметить, что он не обязательно отражает последующую оплату дебиторской задолженности, которая может отличаться от ожидаемой. Если фактическая безнадежная задолженность отличается от предполагаемой суммы, руководство должно скорректировать свою оценку, чтобы привести резерв в соответствие с фактическими результатами.

Важно отметить, что он не обязательно отражает последующую оплату дебиторской задолженности, которая может отличаться от ожидаемой. Если фактическая безнадежная задолженность отличается от предполагаемой суммы, руководство должно скорректировать свою оценку, чтобы привести резерв в соответствие с фактическими результатами.

Единственным влиянием резерва на сомнительные долги на отчет о прибылях и убытках является первоначальное начисление на расходы по безнадежным долгам при первоначальном финансировании резерва. Любые последующие списания дебиторской задолженности за счет резерва по сомнительным долгам влияют только на баланс.

Рабочий пример

Ниже приведен пример, демонстрирующий, как работает учет сомнительных долгов. Объем продаж Blustrata Inc. составляет 50 000 000 долларов. Согласно исторической отчетности, безнадежные долги обычно составляют в среднем 2% дебиторской задолженности. Обратите внимание, что Blustrata Inc. не знает, какие клиенты будут выполнять обязательства по умолчанию.

Blustrata Inc. затем записывает 2% дебиторской задолженности как прогнозируемые безнадежные долги, делая дебет в размере 1 000 000 долларов США на счет расходов по безнадежным долгам и кредит в размере 1 000 000 долларов США на резерв на сомнительные счета. Расходы по безнадежным долгам сразу относятся на расходы. Резерв на сомнительную дебиторскую задолженность становится резервным счетом, который компенсирует общую сумму дебиторской задолженности в размере 50 000 000 долларов США (при чистой непогашенной дебиторской задолженности в размере 49 000 000 долларов США). Вот запись:

| Дебет | Кредит | |

| Расходы по безнадежным долгам | 1 000 000 | |

| Резерв по сомнительным счетам | 1 000 000 |

Несколько недель спустя несколько клиентов просрочили платежи на общую сумму 300 000 долларов. Затем Blustrata Inc. кредитует счет дебиторской задолженности на 0,000, уменьшая количество непогашенной дебиторской задолженности, и дебетует Резерв на сомнительные счета на 0,000. Эта запись уменьшает остаток на счете резерва до 700 000 долларов. Обратите внимание, что запись не влияет на прибыль в текущем периоде. Запись:

Затем Blustrata Inc. кредитует счет дебиторской задолженности на 0,000, уменьшая количество непогашенной дебиторской задолженности, и дебетует Резерв на сомнительные счета на 0,000. Эта запись уменьшает остаток на счете резерва до 700 000 долларов. Обратите внимание, что запись не влияет на прибыль в текущем периоде. Запись:

| Дебет | Кредит | |

| Резерв по сомнительным счетам | 300 000 | |

| Дебиторская задолженность | 300 000 |

Шесть месяцев спустя Redfin Debt Collectors удалось взыскать ранее списанную дебиторскую задолженность на сумму 150 000 долларов. Blustrata Inc теперь может отменить часть предыдущей записи, увеличив остатки как дебиторской задолженности, так и резерва по сомнительным долгам. Запись:

| Дебет | Кредит | |

| Дебиторская задолженность | 150 000 | |

| Резерв по сомнительным счетам | 150 000 |

Подробнее

Надбавка может быть рассчитана с использованием различных методологий, и наиболее простым способом является использование исторического контекста. Если определенный процент дебиторской задолженности обычно списывается, разумно использовать этот процент в качестве оценки.

Если определенный процент дебиторской задолженности обычно списывается, разумно использовать этот процент в качестве оценки.

Ниже приведены два метода оценки суммы дебиторской задолженности, которая, как ожидается, не будет конвертирована в денежные средства.

- Процент от продаж в кредит. Если компания и/или отрасль сообщают о долгосрочном среднем размере 4% продаж в кредит как безнадежные, компания будет указывать 4% от продаж в кредит за каждый период как дебет расходов по безнадежным долгам и кредит на резерв по сомнительным долгам.

- Срок погашения дебиторской задолженности. Метод определения срока погашения дебиторской задолженности представляет собой отчет, в котором перечисляются неоплаченные счета клиентов по диапазонам дат и применяется коэффициент по умолчанию для каждого диапазона дат.

Резерв по сомнительным долгам составляется следующим образом:

(320 000 долл. США x 1 %) + (330 000 долл. США x 15 %) + (150 000 долл. США x 25 %) + (250 000 долл. США x 30 %) = 165 200 долл. США

США x 25 %) + (250 000 долл. США x 30 %) = 165 200 долл. США

Заключение резерв на сомнительную отчетность обеспечивает осмотрительность финансовой отчетности за счет отражения в балансе ожиданий руководства, а не только договорных сумм. Таким образом, это помогает аналитикам лучше прогнозировать денежные потоки, которые компания ожидает получить от клиентов.

Поделиться этой статьей

Пособие по сомнительным счетам, когда клиенты, которые должны не платить

Что такое резерв для сомнительных счетов?

Предприятия используют резерв для сомнительных счетов, чтобы признать тот факт, что некоторые клиенты никогда не заплатят то, что они должны.

Когда бизнес решает, что кредиторская задолженность клиента, вероятно, никогда не будет оплачена, бухгалтеры признают реальность, обозначая причитающуюся сумму как «расходы по безнадежным долгам» и используя Пособие по сомнительным счетам счет. Этот акт является обычным методом корректировки счетов в интересах точности учета.

Этот акт является обычным методом корректировки счетов в интересах точности учета.

Определение резерва по сомнительным счетам

Резерв по сомнительным счетам — это контрактивный счет, на который поступает кредитная транзакция на сумму, которая, по мнению фирмы, никогда не будет выплачена. Это уменьшает общую сумму дебиторской задолженности и, следовательно, общую сумму текущих активов фирмы.

Расход по безнадежному долгу поступает в систему учета с двумя одновременными транзакциями.

- Во-первых, фирма дебетует счет безналичных расходов, Расход безнадежных долгов . Этот расход вместе с другими будет вычтен из выручки от продаж в отчете о прибылях и убытках, тем самым снизив Чистую прибыль (Чистую прибыль).

- Во-вторых, фирма кредитует счет контрасных активов, Резерв по сомнительным счетам или ту же сумму. В балансовом отчете резерв на сомнительные остатки снижает чистую дебиторскую задолженность дебиторской задолженности фирмы.

0149 . В результате действия также уменьшаются значения Текущие активы и Итого активы .

0149 . В результате действия также уменьшаются значения Текущие активы и Итого активы .

Когда продавец узнает, что один из его бизнес-клиентов внезапно закрылся, продавец может прийти к выводу, что покупатель вряд ли когда-либо оплатит свои неоплаченные счета. Продавец начинает списание, зачисляя на счет контрасных активов резерв для сомнительных счетов. [Фото: Детройт, 1925 г., Федеральный маршал США официально закрывает бизнес по продаже алкоголя — нарушение Закона о национальном запрете (1920-1933).]

В приведенных ниже примерах поясняется, как компания списывает безнадежные долги и как эти счета влияют друг на друга. В обсуждении также рассматривается влияние списания безнадежных долгов на отчет о прибылях и убытках, бухгалтерский баланс и отчет об изменениях в финансовом положении.

Объяснение допусков для сомнительных счетов в контексте

Разделы ниже определяют и иллюстрируют резерв по сомнительным долгам с акцентом на три темы:

- Во-первых, объяснение того, как бухгалтеры используют контрактивный счет «Резерв по сомнительным счетам» для поддержания точности бухгалтерского учета путем списания безнадежных долгов.

- Во-вторых, примеры показывают, как транзакции в «Резерве на сомнительные счета» превращают невыплаченный долг в обычные расходы.

- В-третьих, влияние резерва на сомнительные счета на все четыре основных финансовых отчета.

Содержимое

- Что такое резерв по сомнительным долгам?

- Определение резерва по сомнительным долгам.

- Какова роль «Резерва по сомнительным долгам» при списании безнадежной задолженности?

- Пример баланса безнадежной задолженности «списать».

- Каково влияние резерва по сомнительным долгам на финансовую отчетность?

Похожие темы

- Подробнее о списании безнадежных долгов и потере запасов: см. раздел «Списание».

- Учет по методу начисления, дебет и кредит: см.

Система двойной записи.

Система двойной записи. - Счета и контрсчета: см. Счет.

Резерв по сомнительным счетам и безнадежным долгам

Списание безнадежных долгов

Прежде чем могут быть расходы по безнадежным долгам или резервы по сомнительным долгам, должна быть дебиторская задолженность. Эта дебиторская задолженность представляет собой сумму, причитающуюся предприятию, обычно одним из его клиентов, в результате недавней продажи или стандартного предоставления кредита. Фирма, которая продает и отправляет товары покупателю вместе со счетом-фактурой, имеет дебиторскую задолженность до тех пор, пока покупатель не заплатит.

В счете будут указаны условия платежа, такие как «30 нетто» или «60 нетто», что означает, что клиент обязан оплатить остаток не позднее, чем через 30 или 60 дней после получения счета. Платеж считается просроченным, если клиент не платит в установленный срок.

Когда платеж клиента просрочен

Когда платеж клиента становится просроченным по счету к получению, продавцы обычно уведомляют клиента о просроченном статусе, а затем наблюдают за просроченным счетом еще 30 дней, 60 дней или какой-либо другой промежуток времени. В это время продавец продолжает попытки получить платеж.

В это время продавец продолжает попытки получить платеж.

Если платеж в течение этого периода так и не поступил, продавец выберет одно из двух возможных действий:

- Во-первых, продавец может продолжить попытки взыскания долга.

Эта попытка может включать активные усилия по сбору платежей, такие как использование службы сбора или судебный процесс против неплатежеспособного клиента. Однако эти варианты могут существенно повысить стоимость сбора.

- Во-вторых, продавец может признать задолженность расходом по безнадежным долгам и списать задолженность.

Кредиторы предпринимают это действие в интересах точности бухгалтерского учета. Списание корректирует чистую дебиторскую задолженность продавца, чтобы отразить реальность. Продавцы выбирают этот вариант, когда считают, что покупатель никогда не заплатит. Они могут принять эту реальность, например, когда клиент выходит из бизнеса или объявляет о банкротстве.

Операции по списанию долга

Термин, как он появляется в этой статье, является бухгалтерским термином. Что касается системы учета, то списание начинается с проводок по двум счетам:

- Во-первых, Б и расход долга , счет безналичных расходов.

- Во-вторых, Резерв по сомнительным долгам , счет контрасных активов.

В приложении 1 ниже показано, как они отображаются в журнале.

| Grande Corporation Журнал за финансовый год 20yy | |||||

| Дата | Degit | 10174 | 3333333333333333333333333333333333333333333333333333333333333333333333333333333333н. долговые расходы137 000 долл. США | 137 000 долл. США | |

Приложение 1. Бухгалтерские проводки для начала процесса списания.

Двойная бухгалтерия требует как минимум двух операций для списания: одна по дебету, а другая по равному кредиту. Здесь счет «Расходы по безнадежным долгам» представляет собой счет категории расходов, остаток которого увеличивается при дебетовой операции. Другая транзакция влияет на «Резерв по сомнительным счетам» — это счет категории активов, но он также является «контрсчетом активов». Следовательно, «кредит» увеличивает стоимость этого счета (обратное влияние кредита на стандартный счет основных средств

Списание долга таким образом, кстати, не освобождает должника от обязанности по уплате. Продавец берет на себя списание в интересах точности учета, но покупатель по-прежнему несет ответственность за долг. Продавец сохраняет за собой все права требовать оплаты другими законными способами, такими как обращение в службу по сбору платежей или подача иска.

Иногда клиенты в конечном счете выплачивают долг, но после того, как кредитор совершает операции списания. В этом случае, если платеж произойдет до конца отчетного периода, последствия первоначальных транзакций записи могут быть обращены вспять.

Верх страницы

Содержание

Балансовый отчет о списании безнадежных долгов

Примеры балансового отчета

В конце отчетного периода, когда финансовые отчеты подготовлены и опубликованы, сумма дебиторской задолженности отображается в балансе как дебиторская задолженность. Однако резерв для сомнительных счетов также появляется вместе с дебиторской задолженностью, чтобы скорректировать ее стоимость в сторону уменьшения, как показано в Приложении 2 ниже.

См. статью в энциклопедии «Балансовый отчет» для более подробного объяснения приведенного выше утверждения. Рабочие примеры взаимосвязанных финансовых отчетов и охват показателей финансовой отчетности см. в Financial Metrics Pro.

Верх страницы

Содержимое

Влияет ли резерв на сомнительные счета на все финансовые отчеты?

Списание долга таким образом напрямую влияет на два счета системы учета: Расходы по безнадежным долгам, Резерв по сомнительным долгам. Изменения в этих счетах влияют на другие счета и, в свою очередь, влияют на бухгалтерскую отчетность фирмы.

Изменения в этих счетах влияют на другие счета и, в свою очередь, влияют на бухгалтерскую отчетность фирмы.

Влияние отчета о прибылях и убытках

При учете по методу начисления компания заявляет о продажах, полученных в течение периода, включая те, которые все еще подлежат оплате. Дебиторская задолженность сама по себе не является строкой отчета о прибылях и убытках, но остаток дебиторской задолженности является частью статьи отчета о прибылях и убытках «Общие чистые доходы от продаж».

Отчет о прибылях и убытках может также включать строку расходов по безнадежным долгам. Этот пункт обычно отображается в разделе «Операционные расходы» под строкой «Валовая прибыль». В результате расходы по безнадежным долгам от списания снижают итоговую чистую прибыль.

Влияние на баланс.

В Балансовом отчете (Приложение 2) списание добавляет к остатку Резерв по сомнительным долгам. А это, в свою очередь, вычитается из балансового актива категории «Дебиторская задолженность».

Об авторе