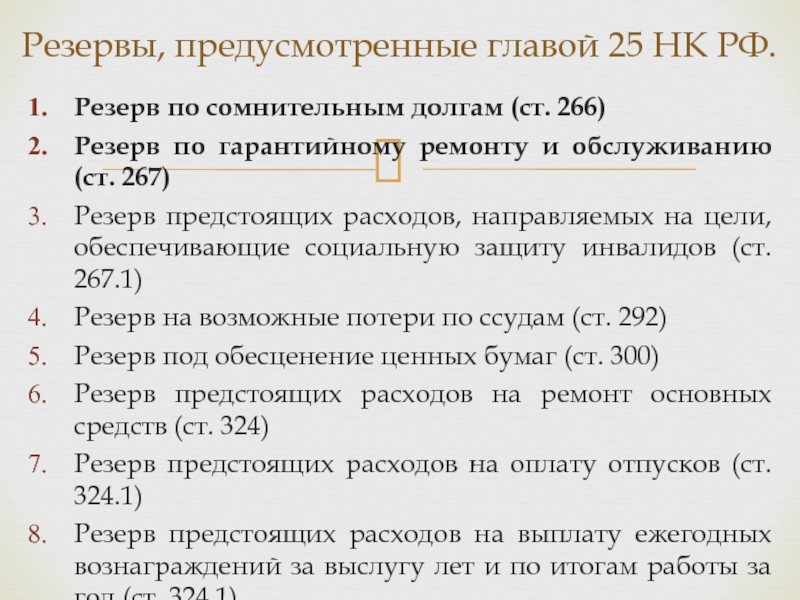

Резерв сомнительных долгов: Резерв сомнительных долгов в налоговом учете 2021 — Контур.Экстерн

Счет 63 «Резервы по сомнительным долгам» / КонсультантПлюс

СЧЕТ 63 «РЕЗЕРВЫ ПО СОМНИТЕЛЬНЫМ ДОЛГАМ»

Счет 63 «Резервы по сомнительным долгам» предназначен для обобщения информации о резервах по сомнительным долгам.Согласно Положению по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации организация может создавать резервы по сомнительным долгам по расчетам с другими организациями и гражданами за продукцию, товары, работы и услуги с отнесением сумм резервов на финансовые результаты организации.

Сомнительным долгом признается дебиторская задолженность организации, которая не погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями.

Резерв сомнительных долгов создается на основе результатов проведенной инвентаризации дебиторской задолженности организации. Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично.

Если до конца отчетного года, следующего за годом создания резерва сомнительных долгов, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединяются при составлении бухгалтерского баланса на конец отчетного года к финансовым результатам организации.

На сумму создаваемых резервов делаются записи по дебету счета 91 «Прочие доходы и расходы» и кредиту счета 63 «Резервы по сомнительным долгам». При списании невостребованных долгов, ранее признанных организацией сомнительными, записи производятся по дебету счета 63 «Резервы по сомнительным долгам» в корреспонденции с соответствующими счетами учета расчетов с дебиторами.Присоединение неиспользованных сумм резервов по сомнительным долгам к прибыли отчетного периода, следующего за периодом их создания, отражается по дебету счета 63 «Резервы по сомнительным долгам» и кредиту счета 91 «Прочие доходы и расходы».Аналитический учет по счету 63 «Резервы по сомнительным долгам» ведется по каждому созданному резерву.

СЧЕТ 63 «РЕЗЕРВЫ ПО СОМНИТЕЛЬНЫМ ДОЛГАМ»

КОРРЕСПОНДИРУЕТ СО СЧЕТАМИ:

Содержание операции | Корреспондирующий счет | |

По дебету счета

| ||

Списание сомнительной к получению задолженности покупателей и заказчиков | ||

Списание сомнительной к получению задолженности разных дебиторов | ||

Присоединение неиспользованных сумм резервов к прибыли отчетного периода, следующего за периодом их создания | ||

По кредиту счета

| ||

Создание резервов по сомнительным долгам |

Открыть полный текст документа

О корректировке резерва по сомнительной задолженности в бухгалтерском учете

Величина резерва по сомнительным долгам является оценочным значением в бухгалтерском учете (п. 3 ПБУ 21/2008 «Изменения оценочных значений»). Она определяется отдельно по каждому сомнительному долгу с учетом финансового положения (платежеспособности) должника и оценки вероятности полного или частичного погашения долга (п. 70 Приказа N 34н «Положение по ведению бухгалтерского учета и бухгалтерской отчетности»).

3 ПБУ 21/2008 «Изменения оценочных значений»). Она определяется отдельно по каждому сомнительному долгу с учетом финансового положения (платежеспособности) должника и оценки вероятности полного или частичного погашения долга (п. 70 Приказа N 34н «Положение по ведению бухгалтерского учета и бухгалтерской отчетности»).

При появлении новой информации величина резерва подлежит корректировке (увеличению или уменьшению) (п. п. 2, 4 ПБУ 21/2008).

Сумма созданного резерва признается прочим расходом, а его корректировка — прочим расходом (в случае увеличения) или прочим доходом (при уменьшении) (п. 70 Приказа N34н, п. 11 ПБУ 10/99 «Прочие расходы», п. 4 ПБУ 21/2008).

Организация, основываясь на результатах проведенной инвентаризации и заключении юридической службы, создала сумму резерва в полной сумме сомнительной дебиторской задолженности.

Как следует из описания ситуации финансовое положение дебитора по состоянию на конец 2018 года не улучшилось. В отношении должника возникли следующие обстоятельства: начата процедура банкротства, обеспечение обязательства отсутствует.

На конец отчетного года неизрасходованные суммы резерва по сомнительным долгам, созданного в предыдущем отчетном году, включать в прочие доходы не надо, если задолженность остается сомнительной.

Включение в прочие доходы неизрасходованного остатка резерва предусмотрено п. 70 Приказа N 34н. Однако согласно п. 32 Приказа N 34н руководствоваться его нормами следует, если иное не установлено другими положениями по бухгалтерскому учету.

При отражении в учете информации об изменениях оценочных значений, в частности резерва по сомнительным долгам, следует применять нормы ПБУ 21/2008 (п. п. 1, 3 ПБУ 21/2008). Это ПБУ не предусматривает восстановления резерва на конец года. Согласно п. п. 2, 4 ПБУ 21/2008 корректировка суммы резерва по сомнительным долгам должна производиться в случае появления новой информации исходя из оценки существующего положения дел. То есть, если на конец года задолженность остается сомнительной, организация не относит на прочие доходы резерв по сомнительным долгам, а только корректирует его сумму в случае появления новой информации.

При таких обстоятельствах нет оснований восстанавливать или как-то иначе корректировать созданный ранее резерв — задолженность продолжает оставаться сомнительной до момента изменения финансового состояния должника в лучшую сторону либо до момента ликвидации при процедуре банкротства (или окончания конкурсного производства). При этом организация должна на конец года подтвердить существование сомнительной задолженности, провести инвентаризацию задолженности и суммы резерва и к акту инвентаризации приложить документы, свидетельствующие о финансовом состоянии должника.

При этом организация должна на конец года подтвердить существование сомнительной задолженности, провести инвентаризацию задолженности и суммы резерва и к акту инвентаризации приложить документы, свидетельствующие о финансовом состоянии должника.

Контролирующие органы противоречиво высказываются в отношении того, когда возникает право списать долги при банкротстве.

Так, согласно одним разъяснениям задолженность признается безнадежной только при условии признания должника банкротом и исключения его из ЕГРЮЛ (письма Минфина России от 19 октября 2012 г. N 03-03-06/1/559, УФНС России по г. Москве от 8 апреля 2008 г. N 20-12/034110

). В более ранних разъяснениях указывалось, что достаточным основанием для списания долга является вступившее в законную силу определение суда о завершении конкурсного производства; дожидаться исключения должника из ЕГРЮЛ не нужно (письмо Минфина России от 30 марта 2005 г. N 03-03-01-04/1/139). Такую позицию разделяли и некоторые суды (Постановления ФАС Поволжского округа от 21 февраля 2012 г. N А72-5678/2011, ФАС Московского округа от 20 января 2009 г. N КА-А40/12837-08-2).

N А72-5678/2011, ФАС Московского округа от 20 января 2009 г. N КА-А40/12837-08-2).Если же конкурсное производство не завершено, долг безнадежным не является (

Процедура банкротства занимает много времени. Поэтому в ходе производства по делу о банкротстве может пройти более трех лет с даты возникновения долгов. Появятся формальные основания для того, чтобы считать срок исковой давности истекшим. Однако до окончания конкурсного производства долги в части, включенной в реестр требований кредиторов, нельзя признать безнадежными. Ведь на стадии конкурсного производства производится расчет с кредиторами за счет оставшегося имущества организации-банкрота. Поэтому, если конкурсное производство еще не завершено, задолженность нельзя отнести к расходам несмотря на то, что с момента, когда налогоплательщику стало известно о нарушении своего права, прошло более трех лет ( письма Минфина России от 4 марта 2013 г. N 03-03-06/1/6313, от 28 января 2005 г. N 07-05-06/28, Постановления ФАС Московского округа от 20 марта 2012 г. N А40-А40-60565/11-99-267, от 19 марта 2010 г. N КА-А40/1782-10).

Появятся формальные основания для того, чтобы считать срок исковой давности истекшим. Однако до окончания конкурсного производства долги в части, включенной в реестр требований кредиторов, нельзя признать безнадежными. Ведь на стадии конкурсного производства производится расчет с кредиторами за счет оставшегося имущества организации-банкрота. Поэтому, если конкурсное производство еще не завершено, задолженность нельзя отнести к расходам несмотря на то, что с момента, когда налогоплательщику стало известно о нарушении своего права, прошло более трех лет ( письма Минфина России от 4 марта 2013 г. N 03-03-06/1/6313, от 28 января 2005 г. N 07-05-06/28, Постановления ФАС Московского округа от 20 марта 2012 г. N А40-А40-60565/11-99-267, от 19 марта 2010 г. N КА-А40/1782-10).

Резервы сомнительных долгов — Энциклопедия по экономике

Резерв сомнительных долгов создается на основе результатов проведенной инвентаризации дебиторской задолженности организации.

Если до конца отчетного года, следующего за годом создания резерва сомнительных долгов, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединяются при составлении бухгалтерского баланса на конец отчетного года к финансовым результатам. [c.44]

Организация может создавать резервы сомнительных долгов по расчетам с другими организациями и гражданами за продукцию, товары, работы и услуги с отнесением сумм резервов на финансовые результаты организации. [c.109]

Дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации, и относятся соответственно на счет средств резерва сомнительных долгов либо на финансовые результаты у коммерческой организации, если в период, предшествующий отчетному, суммы этих долгов не резервировались в установленном порядке, или на увеличение расходов у некоммерческой организации либо на уменьшение финансирования (фондов) у бюджетной организации. [c.110]

[c.110]

Если не израсходованы суммы резервов сомнительных долгов, созданных в предыдущем году, то они присоединяются к доходам отчетного года, делается запись Д-т 63 К-т 91. [c.142]

Какой записью на счетах отражается присоединение к доходам текущего года неизрасходованных сумм резервов сомнительных долгов [c.151]

Дебиторская задолженность должна отражаться в балансе за минусом резерва по сомнительным долгам. Резервы сомнительных долгов создаются за счет финансовых результатов согласно п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности по расчетам с другими организациями и гражданами за продукцию, товары, работы и услуги. Сомнительным долгом признается дебиторская задолженность, не погашенная в сроки, установленные договорами, и не обеспеченная соответствующими гарантиями. [c.61]

Дебиторская задолженность, представляемая в бухгалтерском балансе как долгосрочная и предполагаемая к погашению в отчетном году, может быть представлена на начало этого отчетного года как краткосрочная. Факт представления дебиторской задолженности, учтенной ранее как долгосрочная, в качестве краткосрочной необходимо раскрыть в пояснениях к бухгалтерскому балансу. Дебиторская задолженность, по которой созданы в установленном порядке резервы сомнительных долгов (счет 63 Резервы по сомнительным долгам ), в годовом бухгалтерском балансе уменьшается на сумму этих резервов (без корреспонденции счетов дебиторской задолженности со счетом 63). В пассиве баланса сумма образованного резерва по сомнительным долгам отдельно не отражается. Организации следует составить список (перечень) дебиторов с разбивкой на две группы I. Дебиторы — суммы, ожидаемые к поступлению более чем через 12 месяцев после отчетной даты. Строка 230 заполняется как сумма строк 231—235.

[c.99]

Факт представления дебиторской задолженности, учтенной ранее как долгосрочная, в качестве краткосрочной необходимо раскрыть в пояснениях к бухгалтерскому балансу. Дебиторская задолженность, по которой созданы в установленном порядке резервы сомнительных долгов (счет 63 Резервы по сомнительным долгам ), в годовом бухгалтерском балансе уменьшается на сумму этих резервов (без корреспонденции счетов дебиторской задолженности со счетом 63). В пассиве баланса сумма образованного резерва по сомнительным долгам отдельно не отражается. Организации следует составить список (перечень) дебиторов с разбивкой на две группы I. Дебиторы — суммы, ожидаемые к поступлению более чем через 12 месяцев после отчетной даты. Строка 230 заполняется как сумма строк 231—235.

[c.99]

В случае создания в установленном порядке резервов сомнительных долгов (счет 63) по расчетам дебиторская задолженность, по которой созданы резервы, в годовом бухгалтерском балансе уменьшается на сумму этих резервов. Заполняются по данным аналитического учета по счетам 62, 63, 76. [c.100]

[c.100]

В случае создания в установленном порядке в конце отчетного года резервов сомнительных долгов по расчетам с другими организациями и гражданами за продукцию, товары, работы и услуги (д-т счета 91, к-т счета 63), дебиторская задолженность, по которой созданы резервы, в годовом бухгалтерском балансе уменьшается на сумму этих резервов расчетным путем без соответствующих бухгалтерских записей. [c.225]

Дебиторская задолженность отражается в балансе в сумме, признанной дебиторами. Дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, в балансе не отражаются. Они списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации соответственно на счет резерва сомнительных долгов либо на финансовые результаты (декабрем месяцем). [c.508]

Рассмотрим более подробно образование резерва сомнительных долгов. Резерв создается в случае наличия у организации дебиторской задолженности по расчетам с другими организациями и гражданами за продукцию, товары или услуги. Это означает, что резерв не может быть создан на задолженность по подотчетным суммам, по заемным и кредитным средствам и т.п.

[c.129]

Это означает, что резерв не может быть создан на задолженность по подотчетным суммам, по заемным и кредитным средствам и т.п.

[c.129]

Для создания резерва сомнительных долгов в акте желательно отразить [c.130]

Первый вариант создание в установленном порядке в конце отчетного года резервов сомнительных долгов по расчетам с другими организациями и гражданами за продукцию, то товары, работы и услуги за счет финансовых результатов. Дебиторская задолженность, по которой созданы резервы, в годовом бухгалтерском балансе уменьшается на сумму этих резервов (без корреспонденции по счетам учета дебиторской задолженности и счету 82-1 Резервы по сомнительным долгам ) (согласно новому Плану счетов — счету 63 Резервы по сомнительным долгам ). [c.185]

Второй вариант без создания в конце отчетного года резервов сомнительных долгов. [c.186]

При переходе на новый План счетов данные по строке 090 формируются исходя из данных по строкам 59 Резервы под обесценение вложений в ценные бумаги и 63 Резервы сомнительных долгов . [c.220]

[c.220]

В случае создания организацией в установленном порядке в конце отчетного года (квартала) резервов сомнительных долгов по расчетам с другими организациями и гражданами за продукцию, товары, работы и услуги с отнесением сумм резервов на финансовые результаты организации числящаяся в бухгалтерском учете дебиторская задолженность, по которой созданы резервы, в бухгалтерском балансе показывается в сумме за минусом образованного резерва. При этом сумма образованного и отраженного в бухгалтерском учете резерва в пассиве бухгалтерского баланса отдельно не отражается. [c.340]

Остаток отражают или в полном объеме, или за вычетом резервов сомнительных долгов, иначе говоря, при формирования учетной политики предприятие должно решить вопрос о реализации права образования указанных резервов. [c.113]

Распет влияния образования резервов сомнительных долгов на. .. [c.131]

РАСЧЕТ ВЛИЯНИЯ ОБРАЗОВАНИЯ РЕЗЕРВОВ СОМНИТЕЛЬНЫХ ДОЛГОВ НА ФИНАНСОВЫЕ ПОКАЗАТЕЛИ

[c. 139]

139]

Оценка влияния резервов сомнительных долгов на финансовые показатели [c.139]

Влияние образования резервов сомнительных долгов на основные показатели финансовой устойчивости можно оценить по следующим формулам [c.140]

При каких условиях предприятие может образовывать резервы сомнительных долгов [c.141]

При какой налоговой политике начисленные резервы сомнительных долгов учитываются при расчете налогооблагаемой прибыли [c.141]

Назовите статьи бухгалтерского баланса, которые изменяются под влиянием начисленных резервов сомнительных долгов. [c.141]

Как рассчитать влияние образованных резервов сомнительных долгов на показатели финансовой устойчивости предприятия [c.141]

Резервы по сомнительным долгам. В настоящее время организация может создавать резервы сомнительных долгов по расчетам с другими организациями и гражданами за продукцию, товары, работы и услуги и относить суммы резервов на свои финансовые результаты. [c.154]

[c.154]

Резерв сомнительных долгов создают на основе результатов проведенной в конце отчетного года инвентаризации дебиторской задолженности организации. Размер резерва определяют отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично. Если до конца года, следующего за годом создания резерва сомнительных долгов, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединяются к прибыли соответствующего года. [c.154]

Оценочные резервы (82) создаются за счет чистой прибыли предприятия для уточнения оценки отдельных объектов бухгалтерского учета. Сюда относят резервы по сомнительным долгам и резервы под обесценение вложений в ценные бумаги. Резервы по сомнительным долгам (82-1) создаются за счет чистой прибыли предприятия. Сомнительным долгом признается дебиторская задолженность предприятия, которая не погашена в сроки, установленные договорами, и не обеспечена соответствующими гарантиями. Резервы по сомнительным долгам создаются на основе результатов проведенной в конце отчетного года инвентаризации дебиторской задолженности предприятия. Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга в полной или частичной сумме. Если до конца года, следующего за годом создания резерва сомнительных долгов, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединяются к прибыли соответствующего года. Резервы под обесценение вложений в ценные бумаги (82-2) создаются за счет чистой прибыли предприятия под потенциальное обесценение вложений предприятия в ценные бумаги (акции других предприятий, облигации и другие долговые обязательства). Неиспользованный резерв в конце отчетного периода списывается на прибыль предприятия.

[c.33]

Резервы по сомнительным долгам создаются на основе результатов проведенной в конце отчетного года инвентаризации дебиторской задолженности предприятия. Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга в полной или частичной сумме. Если до конца года, следующего за годом создания резерва сомнительных долгов, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединяются к прибыли соответствующего года. Резервы под обесценение вложений в ценные бумаги (82-2) создаются за счет чистой прибыли предприятия под потенциальное обесценение вложений предприятия в ценные бумаги (акции других предприятий, облигации и другие долговые обязательства). Неиспользованный резерв в конце отчетного периода списывается на прибыль предприятия.

[c.33]

Сумма резервов сомнительных долгов, созданных в предыдущем отчетном году, не использованная в течение отчетного года, списывается с дебета соответствующего субсчета счета 82 Оценочные резервы в кредит счета 80 Прибыли и убытки . [c.44]

[c.44]

Напомним, что в соответствии с п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации организация может создавать резервы сомнительных долгов по расчетам с другими организациями и гражданами за продукцию, товары, работы и услуги с отнесением сумм резервов на финансовые результаты организации. В том же пункте определен порядок их создания [c.118]

При оценке влияния резервов сомнительных долгов на финансовь е показатели следует учитывать, что право их образования предоставлено всем предприятиям, но для целей налогообложения прибыли сумма резервов, отнесенная науменьшение финансового результата, может быть учтена лишь у предприятий, избравших для исчисления налогов метод определения выручки по моменту отгрузки т эваров (работ, услуг). [c.114]

I. Резервы по сомнительным долгам. Право организации создавать резервы сомнительных долгов по расчетам с другими организациями и гражданами за продукцию, товары, работы и услуги с отнесением сумм резервов на финансовые результаты организации устанавливается статьей 70 ПВБУ. Там же приводится определение сомнительного долга сомнительным долгом признается дебиторская задолженность организации, которая не погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями, — а также порядок образования резервов по таким долгам. Этот порядок таков

[c.587]

Там же приводится определение сомнительного долга сомнительным долгом признается дебиторская задолженность организации, которая не погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями, — а также порядок образования резервов по таким долгам. Этот порядок таков

[c.587]

Создание резерва сомнительных долгов. Учет сомнительной и безнадежной задолженности по договорам комиссии

Отражение в бухгалтерском учете создания резерва по сомнительным долгам.

№ | Дебет | Кредит | Содержание операции |

1 | 91-2 | 63 | Образован резерв сомнительных долгов на основании результатов инвентаризации дебиторской задолженности в конце отчетного (налогового) периода. |

Суммы отчислений в резерв включены в состав прочих расходов на последнее число отчетного (налогового) периода

Суммы отчислений в резерв включены в состав прочих расходов на последнее число отчетного (налогового) периодаОтражение в бухгалтерском учете корректировки суммы вновь создаваемого по результатам инвентаризации резерва на сумму остатка резерва предыдущего отчетного (налогового) периода.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки в случае, если сумма вновь создаваемого по результатам инвентаризации резерва меньше, чем сумма остатка резерва предыдущего отчетного (налогового) периода | |||

1 | 63 | 91-1 | Скорректирован резерв сомнительных долгов на разницу между суммой вновь создаваемого резерва и суммой остатка резерва предыдущего отчетного (налогового) периода, присоединением ее к прибыли (прочим доходам) налогоплательщика в текущем отчетном (налоговом) периоде |

Бухгалтерские проводки в случае, если сумма вновь создаваемого по результатам инвентаризации резерва больше, чем сумма остатка резерва предыдущего отчетного (налогового) периода | |||

1 | 91-2 | 63 | Скорректирован резерв сомнительных долгов на разницу между суммой вновь создаваемого резерва и суммой остатка резерва предыдущего отчетного (налогового) периода, включением ее в убыток (прочие расходы) налогоплательщика в текущем отчетном (налоговом) периоде |

Отражение в бухгалтерском учете комитента сомнительной и безнадежной задолженности при продаже товаров по договору комиссии. По дебиторской задолженности организации-должника (покупателя) комитентом был создан резерв по сомнительным долгам.

По дебиторской задолженности организации-должника (покупателя) комитентом был создан резерв по сомнительным долгам.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при отражении передачи комитенту задолженности на основании договора уступки права требования | |||

1 | 62 | 76 субсчет «Расчеты с комиссионером» | Отражена передача комитенту права по сделке на основании договора уступки права требования |

Бухгалтерские проводки при создании резерва по сомнительным долгам | |||

1 | 91-2 | 63 | Сумма резерва созданного на основании результатов инвентаризации дебиторской задолженности, возникшей у комитента по договорам комиссии, включена в состав прочих расходов |

Бухгалтерские проводки при погашении задолженности ликвидированной организации-покупателя за счет средств резерва по сомнительным долгам | |||

1 | 63 | 62 | Сумма дебиторской задолженности, возникшей у комитента по договору комиссии, списана за счет средств резерва сомнительных долгов |

2 | 007 |

| Отражена сумма дебиторской задолженности, возникшей у комитента по договору комиссии, списанная в убыток вследствие неплатежеспособности должника |

Отражение в бухгалтерском учете комитента сомнительной и безнадежной задолженности при продаже товаров по договору комиссии. По дебиторской задолженности организации-должника (покупателя) комитентом не был создан резерв по сомнительным долгам.

По дебиторской задолженности организации-должника (покупателя) комитентом не был создан резерв по сомнительным долгам.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при отражении передачи комитенту задолженности на основании договора уступки права требования | |||

1 | 62 | 76 субсчет «Расчеты с комиссионером» | Отражена передача комитенту права по сделке на основании договора уступки права требования |

Бухгалтерские проводки при погашении задолженности ликвидированной организации-покупателя в случае отсутствия резерва по сомнительным долгам | |||

1 | 91-2 | 62 | Сумма дебиторской задолженности, возникшей у комитента по договору комиссии, списана на прочие расходы организации на основании пунктов 11 и 14. |

2 | 007 |

| Отражена сумма дебиторской задолженности, возникшей у комитента по договору комиссии, списанная в убыток вследствие неплатежеспособности должника |

3 ПБУ 10/99

3 ПБУ 10/99Отражение в бухгалтерском учете комиссионера сомнительной и безнадежной задолженности при продаже товаров по договору комиссии. Договором комиссии предусмотрено, что комиссионер при заключении договора купли-продажи с покупателем принимает на себя ручательство перед организацией-комитентом за исполнение сделки покупателем. Комиссионер участвует в расчетах, оплата товара покупателем осуществляется на расчетный счет комиссионера.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при начислении задолженности по товарам комитента, переданным покупателю | |||

1 | 62 субсчет «Расчеты с покупателями по товарам (работам, услугам) комитента» | 76 субсчет «Расчеты с комитентом» | Отражена задолженность покупателя по оплате товаров |

2 | 009 |

| Отражена сумма обязательства перед организацией-комитентом по исполнению сделки покупателем |

Бухгалтерские проводки при отражении комиссионного вознаграждения | |||

1 | 76 субсчет «Расчеты с комитентом» | 90-1 | Начислена сумма комиссионного вознаграждения |

2 | 90-3 | 68 субсчет «Расчеты по НДС» | Отражен НДС с реализации посреднических услуг |

Бухгалтерские проводки при отражении дополнительного вознаграждения (делькредере) | |||

1 | 76 субсчет «Расчеты с комитентом» | 90-1 | Начислена сумма дополнительного вознаграждения (делькредере) |

2 | 90-3 | 68 субсчет «Расчеты по НДС» | Отражен НДС с суммы дополнительного вознаграждения |

Бухгалтерские проводки при перечислении денежных средств комитенту в счет исполнения обязательства покупателя по оплате товаров | |||

1 | 76 субсчет «Расчеты с комитентом» | 51 | Перечислены денежные средства в оплату товара на основании взятого на себя обязательства |

2 |

| 009 | Списана сумма выданного обеспечения в связи с исполнением обязательства |

Бухгалтерские проводки при погашении задолженности ликвидированной организации-покупателя за счет финансовых результатов | |||

1 | 91-2 | 62 субсчет «Расчеты с покупателями по товарам (работам, услугам) комитента» | Сумма просроченной задолженности покупателя списана на прочие расходы |

2 | 007 |

| Отражена сумма безнадежной задолженности, списанной в убыток вследствие неплатежеспособности должника |

Определение резерва по сомнительным долгам по правилам бухгалтерского и налогового учета

Для осуществления хозяйственной деятельности предприятий при осуществлении расчетов возникает дебиторская и кредиторская задолженности. Указанные показатели оказывают существенное влияние на финансовое состояние организации, а грамотное управление задолженностью позволяет повысить эффективность деятельности. Основным требованием к финансовой отчетности является ее достоверность, соответственно в бухгалтерском балансе дебиторская задолженность должна быть показана в сумме, реальной к получению. Отражение реальной дебиторской задолженности в балансе производится с помощью механизма формирования резервов сомнительных долгов. Указанные предпосылки обусловили актуальность рассматриваемой проблемы.

Целью работы является теоретически рассмотреть порядок формирование в бухгалтерском и налоговом учете резервов сомнительных долгов и разработать рекомендации по совершенствованию этого порядка.

В случае признания дебиторской задолженности сомнительной, согласно п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 № 34н (в редакции приказа Минфина № 186н) организация обязана создавать резервы сомнительных долгов с отнесением сумм резервов на финансовые результаты организации.

Для обобщения информации о резервах по сомнительным долгам Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкцией по его применению предусмотрен пассивный Счет 63 «Резервы по сомнительным долгам». Создание резерва в бухгалтерском учете отражается по дебету счета 91 «Прочие доходы и расходы» и кредиту счета 63 «Резервы по сомнительным долгам». При списании невостребованных долгов, ранее признанных организацией сомнительными, записи производятся по дебету счета 63 «Резервы по сомнительным долгам» в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками» или со счетом 76 «Расчеты с разными дебиторами и кредиторами» . Неиспользованные суммы резервов по сомнительным долгам, в соответствии с вышерассмотренным Приказом Минфина, присоединяются к прибыли отчетного периода, следующего за периодом их создания, и отражаются по дебету счета 63 «Резервы по сомнительным долгам» и кредиту счета 91 «Прочие доходы и расходы».

При создании резерва по сомнительным долгам, сомнительной признается дебиторская задолженность организации, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями. В теории бухгалтерского учета можно встретить три варианта расчета величины сомнительной дебиторской задолженности:

расчет делается по ее сумме в целом;

вся задолженность группируется на почти безнадежную, сомнительную и потенциально сомнительную и далее они уменьшаются, к примеру, на 0%, 50% и 100% соответственно;

величина сомнительной задолженности определяется по каждому отдельному документу, подтверждающему право требования . Однако рассмотренное нами положение предусматривает только один, а именно третий вариант, когда резерв должен определяется отдельно по каждому сомнительному долгу, это делает учет резерва трудоемким для предприятий с большим количеством контрагентов. Помимо этого в п. 70 оговорено, что резерв должен определяться в зависимости от финансового состояния должника и оценки вероятности погашения долга полностью или частично. При этом, конкретные методы определения платежеспособности и способы определения вероятности погашения долга в бухгалтерском законодательстве не прописаны.

Таким образом, имеются лишь общие правила по созданию резерва, и организация должна самостоятельно установить методику расчета в учетной политике для целей бухгалтерского учета, поэтому для определения резерва по сомнительным долгам некоторые авторы предлагают использовать методику расчета, предложенную налоговым законодательством.

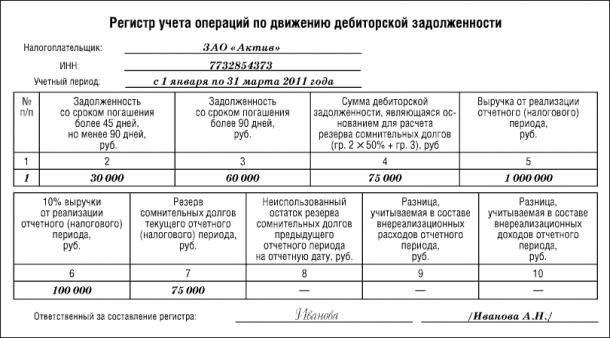

Как известно, помимо бухгалтерского учета, организации обязаны вести и налоговый учет, регламентированный Налоговым кодексом РФ. В соответствии со ст. 266 НК РФ организации в целях налогового учета вправе создавать резервы по сомнительным долгам, т.е. в отличие бухгалтерского учета создание резерва — это право, а не обязанность организации. Так, сумма резерва исчисляется следующим образом:

резерв создается в размере 100 % задолженности, если просрочка в ее погашении превышает 90 календарных дней;

в размере 50% от суммы задолженности, если просрочка в ее погашении составляет от 45 до 90 календарных дней включительно;

резерв не создается, если просрочка в погашении задолженности составляет менее 45 календарных дней.

В любом случае сумма создаваемого резерва сомнительных долгов не должна превышать 10% выручки налогового периода.

Некоторые специалисты, считают возможным пользоваться налоговой методикой формирования резерва по сомнительным долгам, однако необходимо отметить, что существуют и отличия в бухгалтерском и налоговом учете резерва по сомнительным долгам, что может вызвать искажения в годовой финансовой отчетности.

До 1 января 2011 г. создание резерва по сомнительным долгам в бухгалтерском учете являлось не обязательным, поэтому дебиторская задолженность в бухгалтерском балансе могла отражаться в полном объеме и никакие резервы не создавались. Однако при этом в балансе предприятия дебиторская задолженность, которая с высокой степень вероятности не будет погашена, выступает как полноценный актив. В этом случае, как считают некоторые специалисты, отчетность организации становится менее реальной чем это должно быть, и нарушаются предписания пункта 6 ПБУ 1/2008, согласно которому, учетная политика организации должна обеспечивать большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов (требование осмотрительности). С другой стороны, предприятие может сформировать резерв по сомнительным долгам и уменьшить дебиторскую задолженность на сумму предполагаемых сомнительных долгов. Преимущества этого способа в том, что баланс предприятия становится более достоверным, соответствующим действительности, однако при этом есть вероятность того, что дебиторская задолженность будет погашена и, следовательно, в момент начисления резерва был создан псевдоубыток, а в текущем отчетного периоде будет показана завышенная на сумму погашенной дебиторской задолженности прибыль.

По сомнительной дебиторской задолженности с 1 января 2011 г. организации обязаны создавать резерв по сомнительным долгам. Об этом говорится в пункте 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности. Причем если до 1 января 2011 г. создание подобного резерва можно было расценивать как право компании, то после указанной даты это ее обязанность. Предусмотрено создание подобного резерва учетной политикой фирмы или нет, не важно.

В соответствии с подп. 2 п. 2 ст. 265 Налогового кодекса РФ убыток от списания безнадежной дебиторской задолженности признается и в налоговом учете, то есть кредитор может уменьшить налогооблагаемую базу за счет списания дебиторской задолженности с баланса.

В целях сближения бухгалтерского и налогового учета, в большинстве случаев, целесообразно определять сумму резерва по правилам налогового учета. Организация, проводя инвентаризацию каждого долга, выявляет просрочку и своевременно создает резерв на соответствующую сумму, руководствуясь ст. 266 Налогового кодекса РФ . При грамотном определении сомнительной задолженности: во-первых, бухгалтерский баланс всегда будет отражать достоверное финансовое состояние организации, во-вторых, бухгалтерский учет будет максимально сближен с налоговым, в-третьих, при постоянном мониторинге состояния дебиторов снижается риск непредвиденных убытков и в-четвертых, кредитор сам заинтересован в списании безнадежной дебиторской задолженности, так как убыток от списания признается в налоговом учете и уменьшает сумму налога на прибыль организации.

Р. К. Нагуманова, А Ю. Попов Уральский государственный экономический университет (Екатеринбург)

Конкурентоспособность территорий. Материалы XV Всероссийского форума молодых ученых с международным участием в рамках III Евразийского экономического форума молодежи «Диалог цивилизаций «ПУТЬ НАВСТРЕЧУ» Часть 5. Направления: 7. Совершенствование учета, анализа и статистики современной экономики, 9. Банки, фондовый рынок и коллективные инвестиции, Екатеринбург Издательство Уральского государственного экономического университета 2012

Количество показов: 2804

Расходы по сомнительным долгам. Просроченная задолженность

Дебиторская задолженность – это сумма долгов, причитающихся предприятию, от юридических или физических лиц в итоге хозяйственных взаимоотношений с ними. Обычно долги образуются от продаж товаров в кредит. Дебиторская задолженность может быть обычная, сомнительная и безнадежная.

Сомнительным долгом признается любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией.

Для налогоплательщиков – банков не признается сомнительной задолженность, по которой в соответствии со ст. 292 НК РФ предусмотрено создание резерва на возможные потери по ссудам.

Для налогоплательщиков – страховых организаций, определяющих доходы и расходы по методу начисления по договорам страхования, сострахования, перестрахования, по которым сформированы страховые резервы, резерв сомнительных долгов по дебиторской задолженности, связанной с уплатой страховых премий (взносов), не формируется.

Безнадежными долгами признаются те долги, по которым истек установленный срок исковой давности, а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации.

Налогоплательщик вправе создавать резервы по сомнительным долгам. Суммы отчислений в эти резервы включаются в состав внереализационных расходов на последнее число отчетного (налогового) периода. Настоящее положение не применяется в отношении расходов по формированию резервов по долгам, образовавшимся в связи с невыплатой процентов, за исключением банков. Банки вправе формировать резервы по сомнительным долгам в отношении задолженности, образовавшейся в связи с невыплатой процентов по долговым обязательствам, а также в отношении иной задолженности, за исключением ссудной и приравненной к ней задолженности.

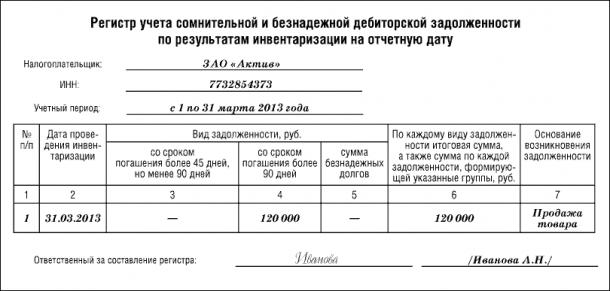

Сумма резерва по сомнительным долгам определяется по результатам проведенной на последнее число отчетного (налогового) периода инвентаризации дебиторской задолженности и исчисляется следующим образом:

1) по сомнительной задолженности со сроком возникновения свыше 90 календарных дней – в сумму создаваемого резерва включается полная сумма выявленной на основании инвентаризации задолженности;

2) по сомнительной задолженности со сроком возникновения от 45 до 90 календарных дней (включительно) – в сумму резерва включается 50% от суммы выявленной на основании инвентаризации задолженности;

3) по сомнительной задолженности со сроком возникновения до 45 дней – не увеличивает сумму создаваемого резерва.

При этом сумма создаваемого резерва по сомнительным долгам не может превышать 10% от выручки отчетного (налогового) периода, определяемой в соответствии со ст. 249 НК РФ (для банков – от суммы доходов, за исключением доходов в виде восстановленных резервов).

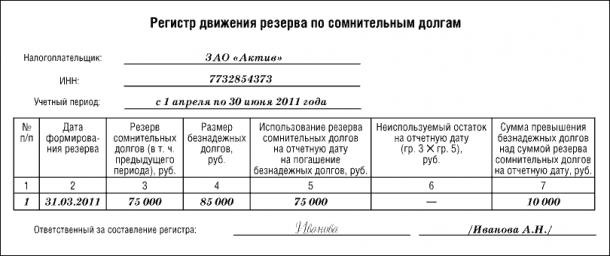

Резерв по сомнительным долгам может быть использован организацией лишь на покрытие убытков от безнадежных долгов, признанных таковыми в порядке, установленном настоящей статьей.

Сумма резерва по сомнительным долгам, не полностью использованная налогоплательщиком в отчетном периоде на покрытие убытков по безнадежным долгам, может быть перенесена им на следующий отчетный (налоговый) период. При этом сумма вновь создаваемого по результатам инвентаризации резерва должна быть скорректирована на сумму остатка резерва предыдущего отчетного (налогового) периода. В случае, если сумма вновь создаваемого по результатам инвентаризации резерва меньше, чем сумма остатка резерва предыдущего отчетного (налогового) периода, разница подлежит включению в состав внереализационных доходов налогоплательщика в текущем отчетном (налоговом) периоде. В случае, если сумма вновь создаваемого по результатам инвентаризации резерва больше, чем сумма остатка резерва предыдущего отчетного (налогового) периода, разница подлежит включению во внереализационные расходы в текущем отчетном (налоговом) периоде.

В случае, если налогоплательщик принял решение о создании резерва по сомнительным долгам, списание долгов, признаваемых безнадежными в соответствии с настоящей статьей, осуществляется за счет суммы созданного резерва. В случае, если сумма созданного резерва меньше суммы безнадежных долгов, подлежащих списанию, разница (убыток) подлежит включению в состав внереализационных расходов.

Кстати, создание резерва по сомнительным долгам для целей бухгалтерского учета — это право или обязанность? В решении этого вопроса специально для Российского налогового портала помогли разобраться эксперты.

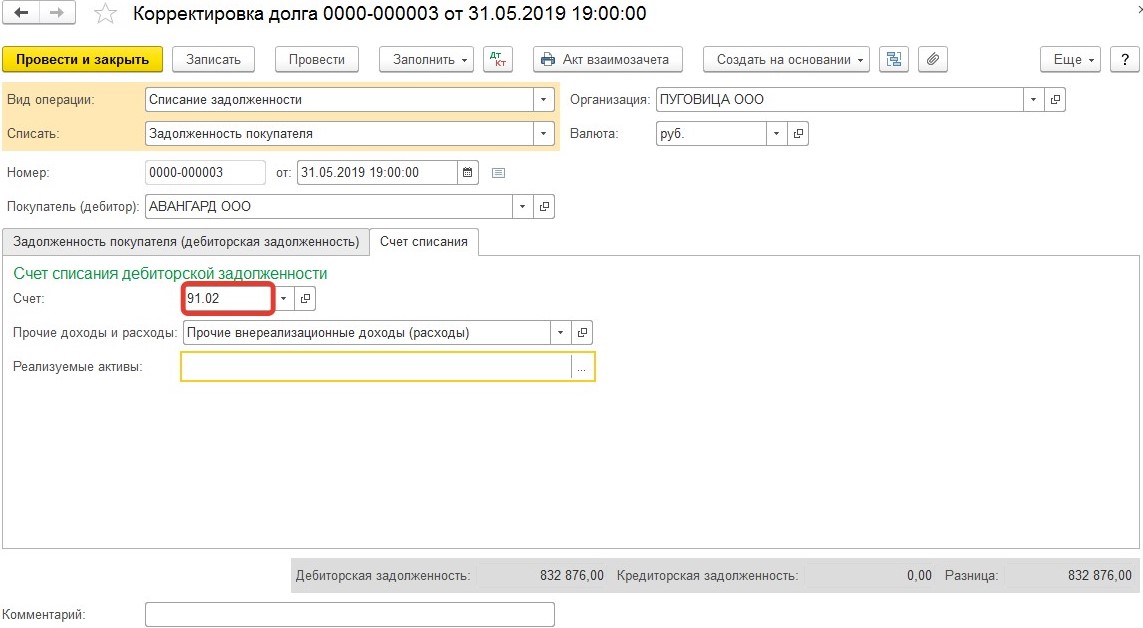

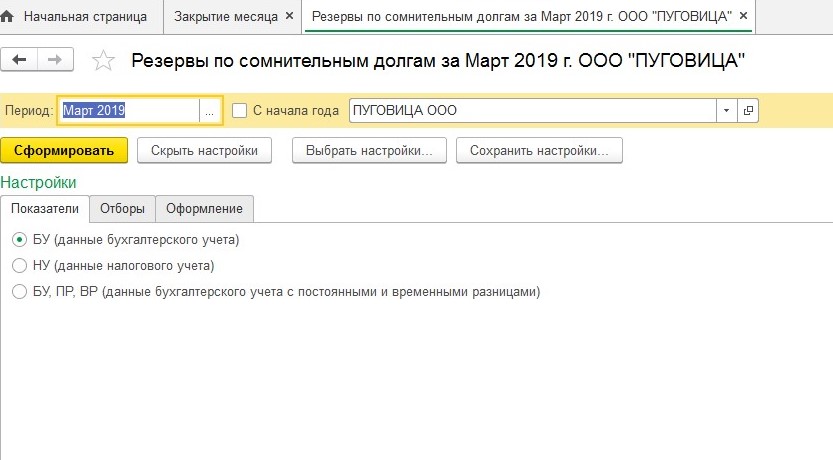

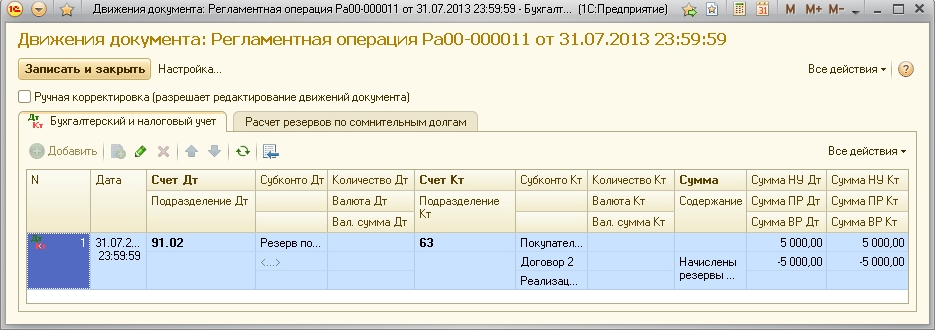

Учет резервов по сомнительным долгам в программе 1С:ERP

В программе 1С:ERP Управление предприятием 2 существенно пересмотрен механизм формирования и использования резервов по сомнительным долгам. Обеспечена поддержка учета резервов по сомнительным долгам в соответствии с Приказом Минфина России от 29.07.1998 N 34н и ст. 266 НК РФ. Реализованы:

- учет постоянных и временных разниц при начислении резервов по сомнительным долгам;

- расчет сумм резервов по сомнительным долгам в бухгалтерском учете отдельно от налогового учета;

- возможность формирования резерва по сомнительным долгам по авансам, выданным поставщикам, и выданным займам;

- формирование резерва по сомнительным долгам по задолженности, учитываемой в условных единицах и в валюте;

- списание задолженности за счет имеющихся в учете резервов.

Возможность учета резервов по сомнительным долгам становится доступна в программе 1С:ERP Управление предприятием 2 при установленном флаге НСИ и администрирование — Настройка НСИ и разделов – Регламентированный учет – Отражение операций — Регламентированный учет. Параметры формирования резервов по сомнительным долгам по каждой организации устанавливаются в настройках учетной политики.

Установка периодичности начисления резервов по сомнительным долгам отдельно для целей бухгалтерского и налогового учета включена в группу настроек Формировать резервы по сомнительным долгам. Флажки, устанавливающие формирование резервов по сомнительным долгам в целях бухгалтерского и налогового учета, переименованы:

- флаг в налоговом учете в в налоговом учете, с периодичностью;

- флаг в бухгалтерском учете в в бухгалтерском учете, с периодичностью.

Возможные интервалы начисления резервов по сомнительным долгам заданы для целей бухгалтерского учета: Месяц, Квартал, Год; для целей налогового учета: Месяц, Квартал.

По гиперссылке Настроить порядок оценки задолженности выполняется переход к рабочему месту Настройка порядка оценки задолженности, в котором для целей бухгалтерского учета задается размер формирования резерва в зависимости от количества дней учета задолженности по каждому ее виду (выданные авансы, задолженность контрагентов в рублях, задолженность контрагентов в валюте и у.е., выданные займы). Наличие настройки для вида задолженности Задолженность контрагентов в валюте и у.е. устанавливается включением флага НСИ и администрирование – Настройка НСИ и разделов – Предприятие – Валюты – Несколько валют. Наличие настройки для вида задолженности Займы выданные устанавливается включением флага НСИ и администрирование – Настройка НСИ и разделов – Казначейство и взаиморасчеты – Договоры кредитов и депозитов. Для целей налогового учета расчет сумм резервов по сомнительным долгам производится в соответствии со ст. 266 НК РФ.

В поле Вид разниц ПБУ 18/02 определяется, какой вид разниц (постоянные или временные) отражать в учете при разной оценке резерва по сомнительным долгам для целей бухгалтерского и налогового учета. Наличие указанного поля определяется наличием флага Применяется ПБУ18/02 «Учет расчетов по налогу на прибыль» в настройках учетной политики организации. Автоматический перенос сумм между постоянными и временными разницами не реализован.

В процедуре Закрытие месяца регламентная операция Формирование резервов по сомнительным долгам переместилась в группу Формирование затрат. Указанная регламентная операция появляется, если в настройках учетной политики организации отмечено формирование резервов по сомнительным долгам в бухгалтерском или налоговом учете. По гиперссылке Подробнее в строке регламентной операции Формирование резервов по сомнительным долгам осуществляется переход к списку документов Начисление и списание резервов по сомнительным долгам.

В процедуре Закрытие месяца документ Начисление и списание резервов по сомнительным долгам будет создан автоматически и заполнен остатками дебиторской и встречной кредиторской задолженности на дату документа в соответствии с настройками, заданными в карточке учетной политики организации. Информация о дебиторской задолженности, учитываемой в условных единицах и в валюте, а также о задолженности по выданным займам и авансам, выданным поставщикам, определяются автоматически, но резерв по ним не рассчитывается. В строках, соответствующих указанной задолженности, присутствует признак Не начислять резервы по сомнительным долгам, который может быть изменен пользователем. В целях налогового учета автоматически рассчитывается и записывается в поле Лимит расходов НУ максимальная сумма резерва по сомнительным долгам, исчисленного по итогам налогового периода, в соответствии со ст. 266 НК РФ.

Информация о дебиторской и встречной кредиторской задолженности в документе Начисление и списание резервов по сомнительным долгам заполняется в аналитике объектов расчетов и расчетных документов. Данные о дебиторской задолженности формируются в разрезе направлений деятельности. Информация о встречной кредиторской задолженности учитывается при начислении резервов по сомнительным долгам начиная с 01.01.2017г. В документах Начисление и списание резервов по сомнительным долгам с датой ранее 01.01.2017г. закладки Кредиторская задолженность нет.

Сумма резерва в документе Начисление и списание резервов по сомнительным долгам для каждой строки табличной части Дебиторская задолженность вычисляется по формуле:

Резерв = (Задолженность – Обеспечение – Встречная задолженность) * Коэффициент оценки * Коэффициент ограничения, где:

- Обеспечение – при наличии обеспечения по задолженности сумма определяется пользователем в графе Обеспечение;

- Задолженность – дебиторская задолженность клиента, выданный аванс или займ, установленная в графе Задолженность;

- Коэффициент оценки – процент включения задолженности в состав сомнительной в зависимости от срока ее возникновения. Для целей бухгалтерского учета берется из настроек учетной политики организации. Данный коэффициент может быть изменен пользователем в строке табличной части Дебиторская задолженность для конкретной задолженности. Для целей налогового учета коэффициент оценки определяется в соответствии с п. 4 ст. 266 НК РФ;

- Встречная задолженность – кредиторская задолженность перед контрагентом, указанная в табличной части Кредиторская задолженность. Корректировка дебиторской задолженности на кредиторскую задолженность организации производится начиная с первой по времени возникновения. (п. 1 статьи 266 НК РФ). Встречная задолженность учитывается только при расчете сомнительных задолженностей клиентов;

- Коэффициент ограничения – определяется в целях налогового учета для каждой строки табличной части Дебиторская задолженность, для которой не установлен признак Не начислять резервы по сомнительным долгам. Коэффициент ограничения для строки = Лимит расходов НУ * Резервы НУ / Итог по графе Резервы НУ. Рассчитанная с учетом ограничения сумма резерва НУ заполняется в графе Резерв НУ (огр).

В графе Резерв приводится сумма резерва в валюте объекта расчетов.

При установке пользователем флажка в соответствующей графе могут быть откорректированы автоматически посчитанные значения в графах Оценка, %, Резервы БУ, Резерв табличной части Дебиторская задолженность.

Автоматическое формирование и заполнение документа Начисление и списание резервов по сомнительным долгам предполагает, что:

- если в учетной политике организации не используется формирование резервов по сомнительным долгам в целях бухгалтерского и налогового учета, то документ не будет создаваться;

- по каждой организации в информационной базе создается один документ в месяц;

- при автоматическом создании документа в него транслируются из аналогичного документа за прошлый месяц:

- суммы дебиторской задолженности с ручными корректировками;

- суммы дебиторской задолженности с видом задолженности Прочее;

- суммы обеспечения;

- признак Не начислять резервы по сомнительным долгам.

- если в учетной политике организации интервал начисления резервов по сомнительным долгам в целях бухгалтерского или налогового учета отличны от значения Месяц, то документ создается, но не проводится в соответствующем учете;

- если при формировании документа по задолженности с ручными корректировками изменится сумма или сроки задолженности, то:

- такие строки отмечаются соответствующим флажком;

- при наличии строк с установленным флажком документ не проводится, регламентная операция Формирование резервов по сомнительным долгам процедуры Закрытие месяца считается невыполненной;

- предполагается ручное участие пользователя для исправления документа.

Если в программе 1С:ERP Управление предприятием 2 подключен сервис «1СПАРК Риски», то для каждой строки табличной части Дебиторская задолженность документа Начисление и списание резервов по сомнительным долгам выводятся и выделяются цветом индексы оценки надежности контрагента.

Учет сумм резервов по сомнительным долгам по видам учета ведется в регистре накопления Резервы по сомнительным долгам. При проведении документа Начисление и списание резервов по сомнительным долгам указанные в нем суммы резервов сопоставляются с суммами резервов, числящимися в учете. Если новая оценка резерва больше текущей оценки, то происходит доначисление резерва. Если новая оценка меньше текущей оценки, то происходит уменьшение резерва.

Списание задолженности за счет сформированных резервов по сомнительным долгам происходит документом Казначейство – Взаимозачеты и списание задолженности – Списание задолженности для задолженности клиентов и поставщиков по выданным авансам и документом Казначейство – Финансовые инструменты — Корректировки задолженностей по финансовым инструментам для задолженности по выданным займам. В указанные документы включен вид списания дебиторской задолженности за счет резервов. При проведении документы формируют проводки и движения в регистры оперативного учета по списанию дебиторской задолженности за счет сумм резервов по сомнительным долгам.

Движения по регистрам оперативного учета и проводки по учету операций формирования и использования резервов по сомнительным долгам приведены в таблице:

В отчете Регламентированный учет – Бухгалтерский и налоговый учет – Справки-расчеты – Резервы по сомнительным долгам, используемом для анализа состояния учета резервов по сомнительным долгам, произошли следующие изменения:

- добавлена графа Оценка, %;

- добавлена графа Сумма обеспечения;

- реализовано указание сроков оплаты задолженности в строках отчета.

Реализовано отражение операций по учету резервов по сомнительным долгам в управленческом балансе организаций. Для этого в список Финансовый результат и контроллинг – Управленческий баланс – Статьи активов и пассивов включен предопределенный элемент Резервы по сомнительным долгам с типом статьи Пассивная. Операции по формированию и использованию резервов по сомнительным долгам учитываются в регистре накопления Активы и пассивы со ссылкой на данную предопределенную статью. Для целей формирования управленческого баланса и учета по МСФО используется ресурс СуммаУпр регистра накопления Резервы по сомнительным долгам. В ресурсе СуммаУпр сумма резерва по сомнительным долгам учитывается в валюте управленческого учета. В регламентной операции Формирование резервов по сомнительным долгам процедуры Закрытие месяца ресурс СуммаУпр переоценивается по данным ресурса Сумма (сумма резерва в валюте объекта взаиморасчетов) и измерения Валюта.

При обновлении информационной базы:

- если в учетной политике организации включен расчет резервов по сомнительным долгам в целях бухгалтерского учета, то в рабочем месте Настройка порядка оценки задолженности для вида задолженности Задолженность контрагентов в рублях задаются размеры формирования резерва в зависимости от количества дней учета задолженности в соответствии со ст. 266 НК РФ. Если в учетной политике организации заданы другие параметры формирования резервов по сомнительным долгам, то необходимо откорректировать заполненные по умолчанию значения;

- если в учетной политике организации включен расчет резервов по сомнительным долгам в целях бухгалтерского и налогового учета, то интервал начисления резервов по сомнительным долгам задается Месяц и в поле Вид разниц ПБУ 18/02 задается значение Постоянные разницы. Если в учетной политике организации заданы другие параметры формирования резервов по сомнительным долгам, то необходимо откорректировать установленные по умолчанию значения;

- для предопределенной статьи расходов Формирование резервов по сомнительным долгам задается принадлежность к Прочей деятельности и в поле Вид расходов устанавливается значение Отчисления в оценочные резервы;

- для предопределенной статьи доходов Закрытие резервов по сомнительным долгам в поле Вид доходов задается значение Отчисления в оценочные резервы;

- в списке Статьи активов и пассивов появляется предопределенный элемент Резервы по сомнительным долгам;

- созданные до обновления информационной базы документы регламентная операция с типом операции Формирование резервов по сомнительным долгам не изменяются. Если после обновления информационной базы будут заново производится регламентные операции процедуры Закрытие месяца, то проведение указанных документов автоматически отменяется и формируются, заполняются и проводятся документы Начисление и списание резервов по сомнительным долгам. Для корректного формирования начальных данных в регистрах оперативного учета и бухгалтерских регистрах первый в информационной базе документ Начисление и списание резервов по сомнительным долгам восстанавливает все существующие на момент его формирования резервы по сомнительным долгам и заново начисляет резервы по сомнительным долгам.

Резерв по безнадежной задолженности — объяснение

Резерв по безнадежной задолженности относится к долларовому эквиваленту дебиторской задолженности, которая является безнадежной в компании. Стоимость дебиторской задолженности, которую компания не ожидает получить, является резервом по сомнительным долгам. Резерв по сомнительным долгам (ADA) — это то же самое, что и резерв по сомнительным долгам. Это сокращение дебиторской задолженности компании из-за невыполнения обязательств по выплате кредитов и потерь по кредитам.

Вернуться к : БУХГАЛТЕРСКИЙ УЧЕТ, НАЛОГИ И ОТЧЕТНОСТЬКак используется резерв безнадежных долгов?

Оценка дебиторской задолженности компании, которая больше не может быть взыскана из-за невыполнения обязательств по выплате ссуд, известна как резерв по безнадежным долгам.Компания может извлечь выгоду из резерва по безнадежным долгам двумя основными способами. Во-первых, компания может указать номинальную стоимость своих кредитов или дебиторской задолженности, используя резерв по сомнительным долгам. Во-вторых, компания допускает изменение, чтобы получить право на ошибку, когда дело доходит до планирования денежных потоков за счет резерва по безнадежным долгам. Резерв на безнадежные вмятины автоматически уменьшает дебиторскую задолженность на балансе компании. То есть, если некоторые ссуды или дебиторская задолженность просрочены, сумма будет вычтена из общей суммы денег, которую компания ожидает получить.Например, компания с общей суммой 5000 долларов США и дебиторской задолженностью, а у одного из ее клиентов просрочен кредит в размере 500 долларов США, эта сумма будет вычтена из дебиторской задолженности компании и будет отражена как безнадежная задолженность. В бухгалтерских записях или записях сумма, которую компания хранит в качестве резерва по безнадежным долгам, определяется руководством компании и характером отрасли. Процент от продаж или историческое среднее значение также можно использовать для оценки расходов по безнадежной задолженности компании.Из-за того, что некоторые клиенты склонны к невыполнению обязательств по выплате ссуд, многие компании сохраняют резервы по безнадежным долгам. Резерв по сомнительным долгам, имеющийся у компании, может использоваться финансовыми аналитиками для отслеживания финансового благополучия компании, а также надвигающихся финансовых проблем. Эффективность руководства компании по мониторингу кредитов, которые она предлагает своим клиентам, определяет сумму, которую компания будет иметь в качестве резерва по безнадежным долгам. Предоставление кредитов неплатежеспособным клиентам может значительно увеличить резерв по сомнительным долгам компании, что, в свою очередь, отрицательно повлияет на ее денежный поток.

Научные исследования резерва безнадежных долгов

- Налоговый режим резерва для безнадежных долгов при регистрации: Постановление Верховного суда по делу Нэш, Раскинд, Л. Дж. (1970). Налоговый режим резерва по безнадежным долгам при регистрации: Постановление Верховного суда в Nash. Ohio St. LJ , 31 , 411.

- Удержание безнадежных долгов: исследование гибкости и негибкости, Ол, Дж. П. (1969). Удержание безнадежных долгов: исследование гибкости и негибкости. Налоговый юрист , 579-599.

- Резервы безнадежных долгов для банков, Вернон-младший, В. (1948). Резервы безнадежных долгов для банков. Tax L. Rev. , 4 , 53.

- Резервы безнадежных долгов финансовых учреждений, Шенеман, К. В., и Маккой, Дж. Дж. (1969). Резервы безнадежной задолженности финансовых организаций. Вт. И Мэри Л. Rev. , 11 , 797.

Была ли эта статья полезной?

Как резерв по безнадежным долгам влияет на отчет о прибылях и убытках? | Small Business

Автор Fraser Sherman Обновлено 22 октября 2019 г.

Если вы позволите своим клиентам покупать в кредит, всегда есть шанс, что они не заплатят.Важно осознавать, что некоторые из заявленных доходов могут не поступать, и принимать меры, чтобы ваши финансовые отчеты оставались реалистичными. Для этого резерв по безнадежным долгам или резерв по безнадежным долгам включается в баланс, а в отчете о прибылях и убытках указывается соответствующая сумма расходов по безнадежным долгам.

Плохая задолженность и финансовые отчеты

Расходы на безнадежные долги и резервы на безнадежные долги в отчете о прибылях и убытках вашей компании — отчете о прибылях и убытках — служат другой цели, чем резерв на безнадежные долги в вашем корпоративном балансе.

Отчет о прибылях и убытках представляет собой отчет о ваших доходах и расходах за определенный период, например, месяц, квартал или год. В отличие от отчета о движении денежных средств, он включает покупки в кредит и продажу в кредит. Отчет о прибылях и убытках дает вам лучшее представление о том, насколько прибыльной была ваша компания в этот период, чем если бы вы просто смотрели на наличные деньги.

В балансе отражены активы и долги вашей компании на конец финансового периода. Общая стоимость активов равна общей сумме долга плюс собственный капитал.Изучение баланса показывает, сколько стоит ваш бизнес и не слишком ли велика ваша долговая нагрузка.

Безнадежная задолженность в отчете о прибылях и убытках

Предположим, в этом месяце вы заработали 48 000 долларов в кредит. При составлении отчета о прибылях и убытках у вас есть несколько вариантов списания прибылей и убытков безнадежных долгов:

- Прямое списание. С помощью этого метода вы регистрируете расходы по безнадежным долгам по любым счетам, если знаете, что не можете их получить.

- Используйте свой послужной список.Если ваша история показывает, что 1,5 процента ваших продаж в кредит не будут оплачены, вы записываете 1,5 процента дохода от продаж, 720 долларов, как расходы по безнадежным долгам за месяц. Вы можете отрегулировать его, если деньги все-таки придут.

- Относитесь к более старой дебиторской задолженности по-другому. Применяйте процент только к клиентам, которым требуется слишком много времени для расчета по счетам.

- Индивидуальная оценка. Посмотрите на каждого отдельного клиента и оцените риск того, что он не заплатит.

Бухгалтеры не одобряют прямое списание, поскольку оно может сделать отчет о прибылях и убытках неточным.

Резерв безнадежных долгов

Вы также отслеживаете безнадежные долги в балансе, используя счет резерва безнадежных долгов, также известный как резерв на безнадежные долги. В отличие от отчета о прибылях и убытках, в котором основное внимание уделяется безнадежным долгам в текущем отчетном периоде, резерв по безнадежным долгам включает также безнадежные долги за предыдущие периоды.

Например, предположим, что ваши расходы по безнадежному долгу за первый квартал вашей деятельности составляют 1360 долларов. В конце квартала вы записываете эту сумму в баланс.Резерв на безнадежную задолженность — это контр-счет: он указан на стороне активов отчета, где уменьшает стоимость счета активов дебиторской задолженности.

В конце второго квартала вы указываете в отчете о прибылях и убытках расходы на безнадежную задолженность в размере 840 долларов. Вы добавляете это к резерву по безнадежным долгам, что дает вам в общей сложности 2200 долларов на контрсчете.

Списание расходов по безнадежной задолженности

В какой-то момент, если безнадежная задолженность остается невыплаченной, вы можете решить сдаться и согласиться с тем, что вы не увидите денег.Если вы знаете, что не получите платеж в размере 1500 долларов, вы уменьшаете сумму на контрсчете на 1500 долларов и аналогичным образом уменьшаете дебиторскую задолженность, чтобы показать, что вы никогда не получаете наличные.

Если вы следуете передовой практике бухгалтерского учета и регистрируете потенциальные безнадежные долги, а не прямое списание, отказ от счета не повлияет на ваш отчет о прибылях и убытках. Расходы на безнадежные долги уже позаботились об этом.

Резерв по сомнительным долгам — Что такое резерв по сомнительным долгам?

Резерв по сомнительным долгам — это резерв, зарезервированный для любых сумм, которые не могут быть оплачены покупателями.

Отслеживайте задолженность вашей компании с помощью облачного программного обеспечения для выставления счетов и бухгалтерского учета.Попробуйте Debitoor бесплатно в течение 7 дней.

Резерв по безнадежным долгам — это сумма, зарезервированная для покрытия убытков, возникающих из-за безнадежной задолженности (клиенты не оплачивают свои счета). Эта сумма резерва обеспечивает большую стабильность вашей компании и оценивается точно, поскольку она предполагает убытки и может уменьшить влияние на вашу финансовую отчетность, поскольку это не повлияет на вашу чистую прибыль.

Как определяется

Сумма, предназначенная для резерва безнадежных долгов, основана на исторических или национальных нормах для вашего продукта или отрасли и / или на прошлом опыте работы с суммами безнадежных долгов.

Затем эта сумма откладывается в составе оборотных активов, чтобы сбалансировать ожидаемый процент безнадежной задолженности за этот отчетный год.

Резерв по сомнительным долгам обычно создается в конце финансового года после того, как вы пришли к выводу, что любые невыплаченные платежи клиентов не будут выплачиваться в новом финансовом году. Эта процедура предназначена для того, чтобы избежать завышения торговых дебиторов, которые являются активами вашего бизнеса.

Почему это важно

Многие из вас осведомлены о судебных разбирательствах или серьезных спорах, которые могут помешать осуществлению платежа вашим клиентом, поэтому разумно создать резерв либо на полную сумму, либо на часть непогашенного долга и поместить его на счет резерва для безнадежных долгов.

Эта практика может помочь вам получить более полное представление о поведении кредиторов вашей компании. Если вы обнаружите, что ваши резервы по безнадежным долгам увеличиваются каждый отчетный год или значительно превышают исторические нормы, это может указывать на плохой выбор клиентов (тех, кто ненадежен с платежами).

Большая сумма, отнесенная на безнадежную задолженность, может повлиять на интерпретацию инвестором способности компании работать с надежными клиентами и взыскивать задолженность.

Резерв по безнадежным долгам | Резерв на покрытие безнадежных долгов

Что такое резерв по безнадежным долгам?

Резерв по сомнительным долгам, также известный как резерв по сомнительным счетам, представляет собой сумму резерва, созданного компанией под дебиторскую задолженность, имеющуюся в бухгалтерских книгах компании, по которой более вероятно, что компания не сможет получить деньги в будущем.

Это счет, который компенсирует (уменьшает) дебиторскую задолженность. Дебиторская задолженность счетов относится к сумме, причитающейся клиентам за кредитные продажи продуктов или услуг, предоставленных им компанией. Он отображается как оборотный актив в корпоративном балансе. Подробнее в бухгалтерских книгах.

Основное правило бизнеса — получение прибыли. Не говоря уже о некоммерческих организациях, которые работают на благо общества, все остальные организации стремятся получить прибыль за счет увеличения доходов.Как мы все знаем, выручка, полученная организациями, не рассчитывается наличными в момент доставки товаров или завершения обслуживания. Существует временной лаг, который мы называем периодом кредитования. Срок кредита — это период времени, который продавец дает покупателю для выплаты суммы продукта, который он или она приобрели у продавца. Он состоит из трех компонентов — кредитный анализ, условия кредита / продажи и политика взыскания. Подробнее.

Например, Great & Co. занимается производством тяжелого оборудования, которое обычно стоит более 100 000 долларов за штуку.В этом случае условия оплаты, определенные политикой компании, следующие:

- Аванс 10% при принятии заказа.

- Выдача 30% платежа при выполнении 50% рабочего задания после сертификации заказчиком

- Выдача 30% платежа при поставке оборудования на склад заказчика

- Выдача полной и окончательной оплаты через 30 дней после поставки

Как вы, наверное, заметили, условия оплаты в приведенном выше случае немного сложны.Теперь давайте рассмотрим другой пример, позволяющий нам взять пример компании Small & Co., которая занимается поставкой кожаных аксессуаров, таких как кошельки, ремни и т. Д. Кредитная политика компании заключается в том, что все платежи подлежат оплате в течение 45 дней доставки товара заказчику. В отличие от Great & Co., Small & Co. имеет простые условия оплаты.

Независимо от того, насколько проста или сложна кредитная политика или условия оплаты компании, они неизбежно сопряжены с определенным кредитным риском.Кредитный риск — это не что иное, как тот факт, что клиент может в конечном итоге не выплатить деньги в установленный срок. Нет двух мыслей о том, что это приведет к убыткам для компании. Для учета этого убытка компания ведет резерв в своих бухгалтерских книгах .

Почему требуется резерв по сомнительным долгам?

Бухгалтерский учет имеет свои собственные правила и принципы, которых необходимо придерживаться при ведении и обновлении бухгалтерских книг. Основной регулирующий принцип бухгалтерского учета Принципы бухгалтерского учета — это установленные руководящие принципы и правила, установленные стандартами бухгалтерского учета, такими как GAAP и МСФО, которым компании должны следовать при регистрации и представлении финансовой информации в бухгалтерских книгах.подробнее — это Принцип консерватизма в бухгалтерском учете , который указывает, что убытки следует учитывать как можно раньше, а прибыль следует учитывать только после получения достаточных доказательств того, что прибыль будет начислена в ближайшее время.

Поскольку всегда существует вероятность того, что долги станут плохими, а клиенты не выплатят полную сумму, мы стараемся поддерживать в бухгалтерских книгах резерв на случай будущих событий.

Пример резерва безнадежной задолженности

Чтобы понять, как это работает, давайте сначала рассмотрим основную запись, которую мы передаем для учета транзакции продажи в кредит в бухгалтерских книгах.

Small & Co. получила заказ на 500 кожаных кошельков по цене продажи 10 долларов каждый. Он успешно доставил эти товары на склад клиента в соответствии с заранее утвержденными условиями торговли. Риск инвентаризации переходит к покупателю, когда покупатель принимает поставку товаров. На данный момент мы передаем следующую дневную запись в книги:

| Дебиторская задолженность A / c…. Дебет | $ 5000 |

| To Sales A / c….. Кредит | $ 5000 |

Как мы видим, Дебиторская задолженность всегда будет показывать дебетовое сальдо. В Главной книге, когда общая сумма кредитовых записей меньше общего количества дебетовых записей, это относится к дебетовому сальдо. Дебетовое сальдо — это чистая сумма, которая часто рассчитывается как дебет за вычетом кредита в Главной книге после записи каждой транзакции. Читайте больше в книгах, тогда как продажи, являющиеся выручкой, будут перенесены в счет прибылей и убытков.

Теперь, поскольку целью резерва по сомнительным долгам является компенсация дебиторской задолженности, он будет иметь кредитовое сальдо в бухгалтерских книгах.Запись в журнале о резерве по сомнительным долгам выглядит следующим образом:

| Расходы на безнадежные долги A / c или Резерв на безнадежные долги A / c…. Дебет | 50 долларов |

| На счет резерва по безнадежным долгам… Кредит | 50 долларов |

Счет резерва по безнадежным долгам сократит расходы по расчетам с дебиторской задолженностью на 50 долларов, а чистую дебиторскую задолженность для представления в бухгалтерских книгах будет 4950 долларов (бухгалтерский баланс компании). время.Он основан на уравнении бухгалтерского учета, которое гласит, что сумма общих обязательств и собственного капитала равна совокупным активам компании. Читать дальше.

Учет резервов по безнадежным долгам

Как вы, должно быть, заметили, два разных счета использовались для получения дебетового эффекта для указанной выше записи журнала резерва безнадежных долгов. Это потому, что есть два способа учесть расходы по безнадежной задолженности:

- Метод списания прямого безнадежного долга — этот конкретный метод используется, когда организация может точно определить счет-фактуру, платеж по которому не будет получен.Этот метод включает списание самой выручки и возможен, когда существует взаимно однозначная корреляция между продажами и обесцениванием долга. Это агрессивный метод, и в этом случае вся счет-фактура сторнируется, что также приводит к сторнированию налогов и других установленных законом сборов, зарегистрированных вместе со счетом-фактурой.

- Метод создания резервов — Это менее агрессивный метод для учета резерва по сомнительным долгам. В этом случае создается резерв на расходы по сомнительной задолженности, который может быть списан в следующем отчетном периоде. Расчетный период — это период, в котором регистрируются все финансовые операции и составляется финансовая отчетность.Это может быть квартал, полгода или год, в зависимости от периода, за который вы хотите создать финансовую отчетность, которая будет представлена инвесторам, чтобы они могли отслеживать и сравнивать общие результаты деятельности компании. Прочитайте больше, и снова новое положение создано. Большинство организаций предпочитают использовать этот метод. Этот метод идет рука об руку с концепцией сопоставления и учета по методу начисления. Учет по начислению — это метод учета, который мгновенно регистрирует доходы и расходы после совершения транзакции, независимо от того, когда платеж получен или произведен.читать больше концепции.

Соответствующий доход от концепции, зарегистрированный в определенный период, должен быть сопоставлен с расходами, понесенными для получения дохода. По сути, это означает, что расходы также следует признавать в том же периоде, в котором признается выручка. Используя метод обеспечения, вы можете распознать безнадежные долги Плохие долги можно охарактеризовать как непредвиденные убытки, понесенные коммерческой организацией из-за невыполнения согласованных условий в связи с продажей товаров или услуг или погашением любого кредита или другого обязательства. .подробнее о резерве в периоде, в котором регистрируется выручка.

Вышеупомянутым преимуществом метода создания резервов является недостаток прямого списания безнадежных долгов. Списание — это уменьшение стоимости активов, которые находились в бухгалтерских книгах компании в определенный период времени и учитываются в бухгалтерском учете. расходы на непоступление платежа или убытки по активам. Подробнее о методе. При регистрации выручки всегда будет задержка, и компания уверена, что сумма не будет получена.Это не согласуется с соответствующей концепцией бухгалтерского учета и, следовательно, также не принимается Стандартами бухгалтерского учета.

Методы оценки резерва по сомнительным долгам

После того, как вы поняли значение резерва по сомнительным долгам, следующий важный вопрос заключается в том, как определить сумму расходов, которая должна быть отражена в учете резерва по безнадежным долгам. Существует несколько методов оценки резерва по безнадежным долгам; однако некоторые из наиболее важных из них следующие:

# 1 — Исторические данные

Исторические данные обеспечивают достаточную основу для прогнозов и оценок.Анализ тенденций может быть выполнен на исторических данных, которые могут использоваться для оценки требуемых расходов по сомнительным долгам. Расходы по сомнительным долгам — это расходы, отражаемые в финансовой отчетности, когда сумма к получению от дебиторов не подлежит возмещению из-за неспособности должников выполнить свои финансовые обязательства и может рассчитываться с использованием прямого метода допуска / метода оценки. подробнее.

Следующие исторические данные дают представление о том, что задолженность становится безнадежной за определенный период, как процент от общей дебиторской задолженности, зарегистрированной за этот период.

| Реквизиты | 2013 | 2014 | 2015 | 2016 | |||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 31 Дебиторская задолженность на 1 год 1 | 2,20,000 долларов | 1,85,000 долларов | 2,07,000 долларов | ||||||||

| Фактические расходы по безнадежной задолженности в данном году | 3,500 долларов | 4,100 долларов | 3,600 долларов | 4,050 | 04 | Доля фактических расходов по сомнительной задолженности в процентах к дебиторской задолженности | 1.82% | 1,86% | 1,95% | 1,96% |

Из приведенных выше данных легко определить тенденцию. Понятно, что фактическая безнадежная задолженность компании увеличивается из года в год, но очень стабильно. Ни в один из данных лет не было большого скачка. Тенденция задана в последние годы. Более чем очевидно, что фактические расходы по безнадежным долгам для компании составляют где-то менее 2%, компания может разумно принять 2% дебиторской задолженности в качестве резерва по безнадежным долгам в 2017 календарном году.

Анализ тенденций и исторические данные обычно дают некоторое представление о лицах, принимающих решения в компании. Но могут быть случаи, когда невозможно развить тенденцию, или данные за прошлые периоды отсутствуют, или имеющиеся данные не являются полными / правильными. В этих случаях компания может выбрать другие методы для оценки резерва по безнадежным долгам.

# 2 — Анализ ПаретоАнализ Парето Анализ Парето — это метод принятия решений, основанный на правиле 80/20, при котором компания может достичь 80% преимуществ проекта, выполняя 20% работы, или 80% проблем компании отслеживаются по 20% причинам. .подробнее — это статистический метод, который можно использовать для оценки суммы резерва по безнадежным долгам. Принцип Парето регулируется правилом 80-20, что означает, что обычно 80% выгоды получают, выполняя всего 20% работы.

Применяя этот принцип к дебиторской задолженности, мы можем сказать, что в целом 80% всей дебиторской задолженности, представленной в бухгалтерских книгах, составляет 20% от общего числа клиентов. Другими словами, эти 20% клиентов являются постоянными и ключевыми клиентами, которые, как правило, не откажутся от своих обязательств, если им нужны регулярные поставки товаров или услуг от компании.Для анализа расходов по безнадежным долгам компания может сосредоточиться на оставшихся 80% клиентов, на которые будет приходиться только 20% дебиторской задолженности в балансе.

Не существует идеального метода, и компания может выбрать метод, учитывая его историю, конкурентоспособность на рынке, отраслевой опыт и т. Д. Также может использоваться комбинация вышеуказанных методов.

Процент резерва на покрытие безнадежных долгов

Сумма расходов по безнадежной задолженности, которую компания может понести, обычно зависит от следующих факторов:

# 1 — Кредитная политика компании: