Резервный фонд предприятия это: Резервный фонд ООО – понятие и правила формирования

Резервный фонд ООО – понятие и правила формирования

Необходимость в создании вспомогательного фонда финансов предприятия зависит от положений устава организации. При внесении учредителями данного требования в устав фонд обязательно формируется.

Правила, которыми должны руководствоваться собственники бизнеса при создании фонда, прописываются в уставе ООО.

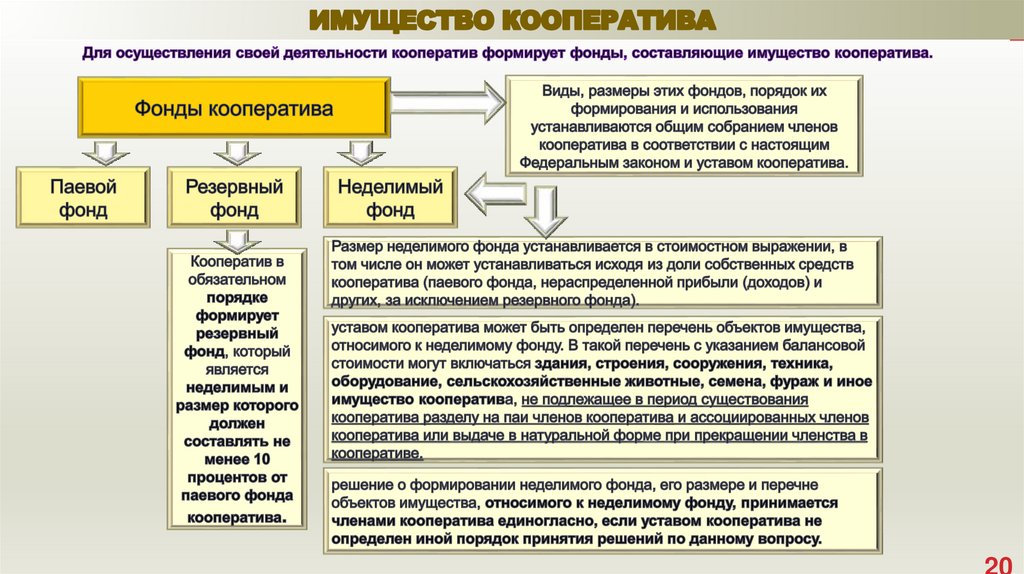

Резервный фонд – это дополнительный фонд, выполняющий вспомогательную функцию. Формирование фонда осуществляется за счет проведения отчислений из получаемой компанией прибыли за год. Это резерв финансов, которые могут понадобиться в случае возникновения непредвиденных обстоятельств, а также в периоды финансовой нестабильности. Если потребуется найти средства для поддержания бизнеса, собственники могут воспользоваться деньгами из резервного фонда.

О том, как создать и использовать резервный фонд общества, можно узнать из положений Закона №14-ФЗ. В этом отношении законодательство содержит следующие нормы.

Согласно ст.30 Закона №14-ФЗ, организация вправе создавать различные виды фондов, в т.ч. резервный, руководствуясь уставом. В документе прописывается порядок создания и размер фонда.

В правилах, действующих при процедуре увеличения УК, имеется одно ограничение – требуется определение разницы между ценой чистых активов предприятия и суммой средств, составляющих УК юрлица и фонд дополнительных денежных средств. Итоговая сумма, на которую предполагается провести увеличение УК за счет имущества юридического лица, не должна в результате получиться больше этой разницы. Данное правило прописано в ч.2 ст.18 Закона №14-ФЗ.

Еще одно правило создания и использования дополнительного финансового фонда содержится в ч.1 и ч.2 ст.29 Закона об ООО. Необходимо учитывать действующее ограничение перед тем, как сделать выплату прибыли собственникам бизнеса. Запрещено распределять прибыль и производить выплаты, если цена чистых активов организации составляет меньше суммы УК и фонда или после проведения выплаты данная сумма станет меньше.

Наличие вспомогательного финансового фонда – необязательное требование для ООО

В законодательстве отсутствуют положения о необходимости формирования резерва средств. Решение о формировании фонда дополнительных финансов прописывается в уставе юридического лица. При наличии таких положений данное требование принимает обязательный характер, и фонд должен быть сформирован.

Бывают ситуации, когда в уставе юрлица отсутствуют положения о создании фонда, однако владельцы бизнеса хотят, чтобы он был сформирован. Тогда предприниматели должны поступать следующим образом.

Разработать проект изменений, которые нужно будет внести в устав. В разрабатываемых изменениях должно содержаться обоснование необходимости сформировать фонд, о его размере и правилах создания.

Провести собрание участников. На повестке дня – рассмотрение и утверждение новой редакции учредительного документа компании – ее устава.

Отправить пакет документов в ЕГРЮЛ. В реестре юрлиц должны быть отражены внесенные в устав изменения.

В реестре юрлиц должны быть отражены внесенные в устав изменения.

Создать фонд, руководствуясь правилами, включенными в устав ООО.

Документы

Для создания фонда предприятия нужно подготовить решение единственного участника или соответствующий протокол – в зависимости от того, кто вносит изменения в устав компании.

Каким образом пополняются и расходуются средства фонда?

Учредители предприятия при регистрации ООО или общее собрание в ходе функционирования компании решили, что юрлицу нужен такой фонд.

Информация о фонде содержится в уставе компании. Владельцы бизнеса имеют право на утверждение дополнительной документации, раскрывающей положения устава.

Необходимо указать следующие сведения.

Верхний и нижний пределы величины фонда – данные показатели определятся в процентах от размера УК ООО.

Схема, в соответствии с которой будет формировать фонд и пополняться средства.

Например, это регулярная передача в фонд части прибыли организации.

Например, это регулярная передача в фонд части прибыли организации.Случаи, когда зарезервированные средства могут расходоваться.

Правила расходования средств, механизмы контроля расходов.

Сведения о лицах, которые имеют право на распоряжение средствами фонда от лица организации.

Например, это регулярная передача в фонд части прибыли организации.

Например, это регулярная передача в фонд части прибыли организации.Встречаются ситуации, когда учредители ООО сначала указали в уставе одну величину фонда, а потом понадобилось изменить размер фондовых средств.

Для проведения данной процедуры собственники бизнеса должны поступить следующим образом:

провести собрание участников с целью обсуждения вопросов, касающихся данного изменения, а также для утверждения новой версии устава компании;

составить протокол о принятии собранием решения скорректировать величину фонда;

внести соответствующие поправки в устав организации;

зарегистрировать изменения в ЕГРЮЛ.

Устав ООО может содержать отдельные положения о количестве голосов, необходимых для принятия решения об изменении объема денежных средств фонда. Правила устава не должны вступать в противоречие с законодательством.

Когда можно использовать средства из фонда?

В уставе обязательно прописываются причины, которые позволяют обращаться к средствам фонда:

эти средства задействуются при формировании УК новой организации, создаваемой при реорганизации основного юрлица;

для покрытия задолженностей предприятия;

для покрытия убытков;

для выкупа доли у участников в соответствии с требованиями законодательства;

для совершения сделок, совершаемых с целью стабилизировать положение компании;

для поддержки бизнеса во времена финансовой нестабильности (например, для исключения риска банкротства предприятия).

Таким образом, основное назначение фонда – наличие запаса финансов при возникновении форс-мажорных обстоятельств.

Регистрация ООО

Увеличение уставного капитала

Резервный фонд предприятия | Современный предприниматель

Если посмотреть на баланс любого предприятия, то можно увидеть раздел «Капитал и резервы». Кроме уставного капитала в него входит несколько других фондов. Рассмотрим, как создается и используется один из них – резервный фонд.

Понятие резервного фонда

Сначала разберемся с терминологией. Зачастую в литературе понятия резервный фонд и резервный капитал употребляются, как тождественные. Строго говоря, это не совсем так. Резервный капитал – это строка баланса, которая содержит в себе информацию по ряду фондов. Кроме собственно резервного фонда туда могут входить и другие, предназначенные, например, для выплаты заработной платы или оплаты дивидендов. Но так как все эти виды резервных фондов создаются и расходуются по сходным принципам, то можно употреблять для них собирательное наименование «резервный фонд». Счет бухгалтерского учета, на котором содержатся сведения о движении резервного фонда, имеет номер 82.

Счет бухгалтерского учета, на котором содержатся сведения о движении резервного фонда, имеет номер 82.

Итак, резервный фонд представляет собой накопленную часть имущества общества. Резервный фонд предназначен для покрытия убытков, а также для ряда других расходов на основании норм закона или положений устава.

Формирование резервного фонда

Резервный фонд формируется на основании закона, регулирующего деятельность предприятия, в соответствии с его организационно-правовой формой. Рассмотрим принципы его создания на примере двух наиболее распространенных форм – общества с ограниченной ответственностью (ООО) и акционерного общества (АО). Оба закона дают предприятиям право на создание резервных фондов, но требования закона об АО более жесткие. Для ООО закон только предоставляет право создавать фонд, но правила использования и размер резервного фонда не устанавливает. Напротив, минимальный размер резервного фонда акционерного общества регламентирован законом и должен быть не ниже 5% уставного капитала.

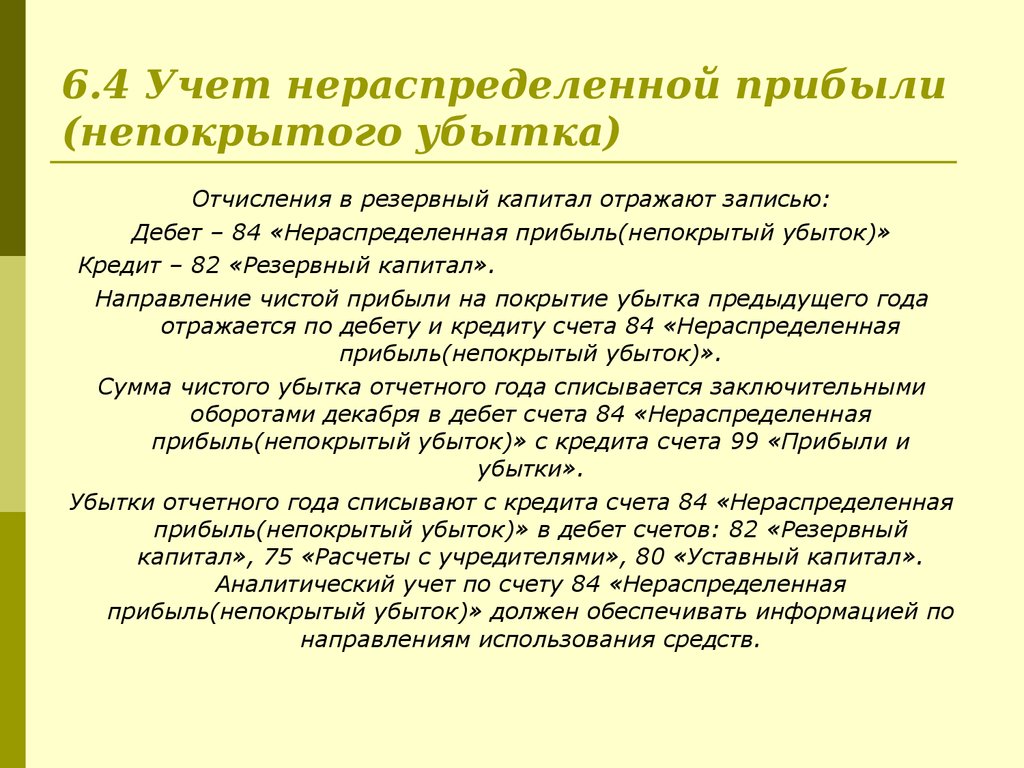

В большинстве случаев резервный фонд предприятия формируется за счет чистой прибыли. Это основной вариант, с помощью которого осуществляется создание резервного фонда. Проводки в этом случае будут следующие:

- ДТ 84 «Нераспределенная прибыль (непокрытый убыток)» — КТ 82 «Резервный капитал»

Кроме того, закон предоставляет акционерам (участникам) общества право вносить вклады в имущество организации без увеличения уставного капитала. Эти вклады, в том числе, могут быть оформлены, как отчисления в резервный фонд. Проводки (если вклад вносится на расчетный счет) в этом случае будут такие:

- ДТ 51 «Расчетный счет» — КТ 75 «Расчеты с учредителями»

- ДТ 75 «Расчеты с учредителями» — КТ 82 «Резервный капитал»

Иногда уже сформированный резервный фонд необходимо пополнить.

Использование резервного фонда

Иногда возникает вопрос: что такое резервный фонд – актив или пассив с точки зрения бухгалтерского учета. Уже из приведенных выше проводок видно, что он является пассивом. Это вытекает и из его экономического смысла – аналогично уставному капиталу резервный фонд предприятия является одним из источников ресурсов. Разница только в том, что варианты его использования ограничиваются законом или уставом.

Основным направлением использования резервного фонда является компенсация убытков. Это требуется для поддержания размера чистых активов на уровне не ниже величины уставного капитала, в соответствии с законом. В случае, если это соотношение не выполняется, учредители обязаны сократить размер уставного капитала или начать процедуру ликвидации.

Проводка в этом случае будет обратная по сравнению с формированием фонда за счет прибыли:

- ДТ 82 — КТ 84

Также средства резервного фонда могут быть использованы и для оплаты других расходов. Для акционерного общества это может быть обратный выкуп собственных акций или гашение облигаций.

Для ООО, если это не прописано в уставе общества, ограничений по расходованию средств фонда не существует вообще. Формально в этом случае он может быть направлен на финансирование любых затрат, связанных с текущей деятельностью. Но на практике так обычно не поступают, а используют эти средства только при особых обстоятельствах.

Вывод

Создание резервного фонда и его использование регулируется законом с учетом организационно-правовой формы предприятия. Резервный фонд формируется за счет нераспределенной прибыли и взносов учредителей. Он используется, главным образом для компенсации убытков, но средства фонда также могут использоваться и для других целей, в соответствии с законом или уставом общества.

Наличными: «Сколько хватит?»

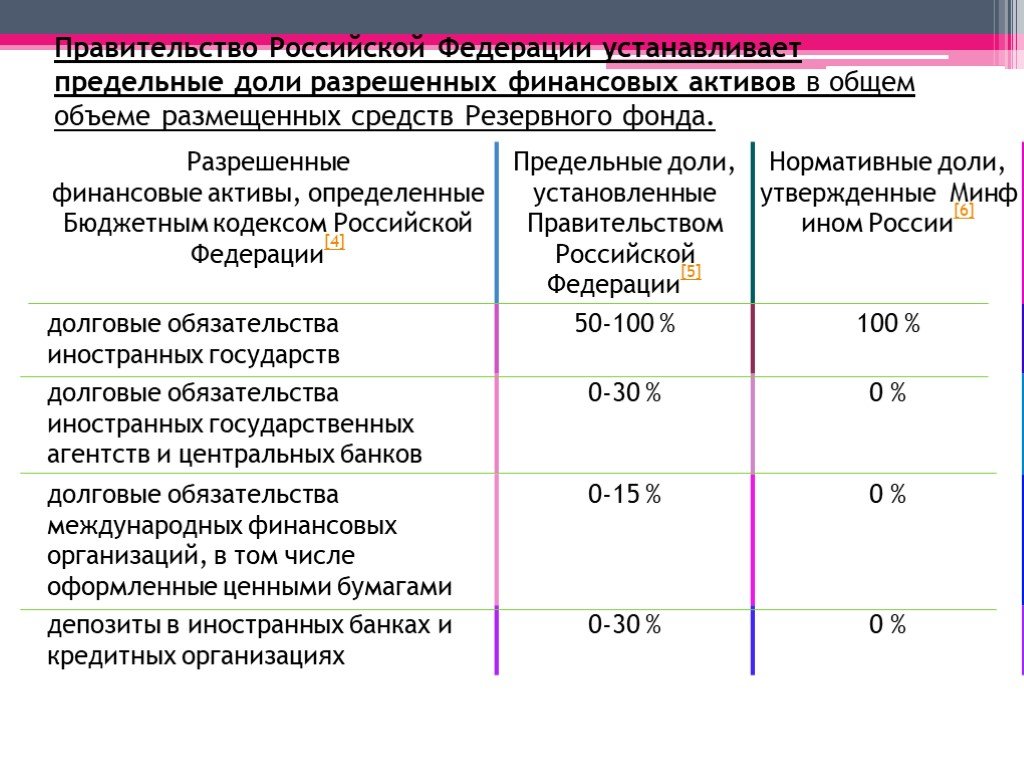

Клиенты Baker Tilly часто спрашивают, какая сумма наличных должна быть в их корпоративных фондах. Фонды предприятий нуждаются в достаточном количестве денежных средств для оплаты текущих расходов, а также основной суммы долга и процентов по непогашенным облигациям. Обычно для этого требуется, чтобы корпоративный фонд имел ожидаемые операционные расходы как минимум за три месяца и общий годовой объем обслуживания долга наличными в конце каждого финансового года. Тем не менее, это не обеспечивает какого-либо уровня денежных резервов, который может потребоваться в соответствии с условиями решения об облигации доходов, или для покрытия непредвиденных расходов и чрезвычайных ситуаций, или для покрытия любых дефицитов в бюджете. Сумма денежных резервов, которую должен иметь фонд предприятия, зависит от ряда факторов, некоторые из которых зависят от географического положения. Некоторые типичные факторы включают в себя:

- Резервы, требуемые по закону

- Изменчивость годового потока доходов

- Изменчивость годовых расходов

- Возраст и состояние основных средств

- Ожидаемые будущие потребности в капитале

- Резерв на замену и обновление активов

- Риск восстановления

- Количество относительно крупных клиентов

- План капитального ремонта

- Соблюдение нормативных требований

Денежный поток — это мера того, насколько доходы превышают расходы в кассовом исчислении в течение финансового года. Для тех корпоративных фондов с непогашенной задолженностью по доходам обычно существует требуемый установленный уровень покрытия обслуживания долга каждый финансовый год. Покрытие обслуживания долга является мерой отношения чистых доходов к годовому обслуживанию долга. Как правило, чистая выручка определяется для каждого финансового года следующим образом:

Для тех корпоративных фондов с непогашенной задолженностью по доходам обычно существует требуемый установленный уровень покрытия обслуживания долга каждый финансовый год. Покрытие обслуживания долга является мерой отношения чистых доходов к годовому обслуживанию долга. Как правило, чистая выручка определяется для каждого финансового года следующим образом:

Операционные доходы

+ процентный доход

+ Другие доходы

= Общая сумма доступных доходов

— Операционные расходы (за исключением амортизационных расходов)

= Чистые доходы

Должного обслуживания. Доходы / Обслуживание долга (основной долг и проценты)

= Покрытие обслуживания долга

Важно отметить, что это требование покрытия долга является требованием ежегодного операционного дохода и полностью не зависит от того, сколько денежных средств имеется в распоряжении фонда предприятия. Уровень денежных средств не имеет отношения к этому требованию.

В дополнение к требованиям покрытия обслуживания долга доходные облигации также обычно требуют, чтобы эмитент поддерживал резерв обслуживания долга. Сумма этого резерва чаще всего меньше либо максимального годового обслуживания долга по облигации, либо 125% среднегодового обслуживания долга, либо 10% от основной суммы облигации.

Сумма этого резерва чаще всего меньше либо максимального годового обслуживания долга по облигации, либо 125% среднегодового обслуживания долга, либо 10% от основной суммы облигации.

Консультанты Baker Tilly по операционным финансам могут помочь вам разработать финансовые планы для фондов вашего предприятия, которые обеспечат достаточный уровень денежных резервов, соответствие коэффициентам покрытия долга и поддержание необходимых резервов обслуживания долга.

Чтобы получить дополнительную информацию по этой теме или узнать, чем могут помочь муниципальные специалисты Baker Tilly, свяжитесь с нашей командой.

Baker Tilly Municipal Advisors, LLC является зарегистрированным муниципальным консультантом и дочерней компанией Baker Tilly US, LLP, бухгалтерской фирмы. Baker Tilly US, LLP, действующая как Baker Tilly, является членом глобальной сети Baker Tilly International Ltd., членами которой являются отдельные и независимые юридические лица.

Глава 3.25 ПРЕДПРИЯТИЕ ФОНДЫ

Секции:

3.25.010 Зарезервировано.

3.25.020 Зарезервировано.

3.25.030 Зарезервировано.

3.25.040 Дефицит и избыток денег.

3.25.050 Резервные учетные записи.

3.25.060 Водный фонд.

3.25.070 Фонд сточных вод.

3.25.080 Санитарный фонд.

3.25.090 Свалочный фонд.

3.25.100 Фонд поля для гольфа.

3.25.110 Скорая помощь.

3.25.120 Фонд ливневых стоков.

3.25.010 Зарезервировано.

3.25.020 Зарезервировано.

3.25.030 Зарезервировано.

3.25.040 Дефицит и избыток денег.

Любой дефицит в фондах, созданных в соответствии с настоящей главой, может быть покрыт и обеспечен за счет общего фонда, а любой излишек в любом из соответствующих фондов в конце любого финансового года не прекращается, за исключением случаев, когда совет перераспределяет средства для другого средств при принятии последующего бюджета, составленного в соответствии с любыми применимыми правилами, положениями и другими законами, регулирующими использование таких средств, и не запрещенными иным образом законами штата или положениями Отдела муниципальных корпораций Управления Государственный аудитор. См. RCW 35A.33.150. (Заказ. 99-6 § 25(часть), 1999).

См. RCW 35A.33.150. (Заказ. 99-6 § 25(часть), 1999).

3.25.050 Резервные счета.

Деньги на резервных счетах любого фонда, созданного в соответствии с настоящей главой, могут накапливаться из года в год до тех пор, пока городской совет не решит израсходовать деньги в фонде на указанную цель или цели: при условии, что любые деньги в средства никогда не должны расходоваться на какие-либо другие цели или цели, кроме указанных, без одобрительного голосования большинством в две трети членов городского совета, которое проводится в соответствии с любыми применимыми правилами, положениями и другими законами, регулирующими использование. таких средств и что не запрещено законом штата или положениями Отдела муниципальных корпораций Управления государственного аудитора. См. RCW 35.21.070. (Заказ. 99-6 § 25(часть), 1999).

3.25.060 Водный фонд.

Создается фонд, известный как «Водный фонд» со счетами по эксплуатации и техническому обслуживанию, резерву и обслуживанию долга за счет доходов, полученных от эксплуатации гидротехнических сооружений и отдела водоснабжения. Резервный счет воды является накопительным резервным фондом для строительства, содержания или улучшения городских водопроводных сооружений. Счет обслуживания долга за воду является накопительным резервным фондом для обслуживания долга. См. RCW 35A.37.010, 35A.33.150 и 35.21.070. (Заказ. 99-6 § 25(часть), 1999).

Резервный счет воды является накопительным резервным фондом для строительства, содержания или улучшения городских водопроводных сооружений. Счет обслуживания долга за воду является накопительным резервным фондом для обслуживания долга. См. RCW 35A.37.010, 35A.33.150 и 35.21.070. (Заказ. 99-6 § 25(часть), 1999).

3.25.070 Фонд сточных вод.

Создается фонд, известный как «фонд предприятия по очистке сточных вод» со счетами для операций и технического обслуживания, резерва и обслуживания долга за счет доходов, полученных от эксплуатации канализационных сооружений и отдела сточных вод. Резервный счет сточных вод является накопительным резервным фондом для целей строительства, содержания или улучшения городской канализационной системы. Счет обслуживания долга по водоотведению является накопительным резервным фондом для обслуживания долга. См. RCW 35A.37.010, 35A.33.150 и 35.21.070. (Заказ. 99-6 § 25(часть), 1999).

3.25.080 Санитарный фонд.

Создается фонд, известный как «санитарный фонд» для доходов, полученных от услуг по обращению с твердыми отходами, предоставляемых городом и отделом санитарии. См. RCW 35A.37.010. (Приказ 99-6 § 25 (часть), 1999 г.).

См. RCW 35A.37.010. (Приказ 99-6 § 25 (часть), 1999 г.).

3.25.090 Полигонный фонд.

Создается фонд, известный как «фонд полигона», в котором учитываются операции и техническое обслуживание, резерв и ликвидационный резерв для доходов, полученных от эксплуатации городской свалки Уолла-Уолла и подразделения полигона. Резервный счет полигона представляет собой накопительный резервный фонд для целей строительства, содержания или благоустройства городской свалки. Резервный счет закрытия полигона представляет собой совокупный резервный фонд для целей закрытия полигона в соответствии с государственными и федеральными нормами. См. RCW 35A.37.010, 35A.33.150, 35.21.070 и 70.9.5.215. (Приказ 99-6 § 25 (часть), 1999 г.).

3.25.100 Фонд полей для гольфа.

Создан фонд, известный как «фонд поля для гольфа» для доходов, полученных от эксплуатации муниципального поля для гольфа Walla Walla. См. RCW 35A.37.010. (Приказ 99-6 § 25 (часть), 1999 г.).

3.25.110 Скорая помощь.

Создается фонд, известный как «фонд скорой помощи», для доходов, полученных от работы служб скорой помощи. См. RCW 35A.37.010. (Приказ 99-6 § 25 (часть), 1999 г.).

3.25.120 Ливневый коммунальный фонд.

Учреждается фонд, известный как «фонд коммунального хозяйства по ливневым стокам», со счетами для эксплуатации и технического обслуживания, резерва и обслуживания долга за счет доходов, полученных от деятельности коммунального предприятия по управлению ливневыми стоками. Резервный счет ливневых стоков является накопительным резервным фондом для целей строительства, содержания или улучшения городской системы ливневых стоков. Счет обслуживания долга ливневых стоков является накопительным резервным фондом для целей обслуживания долга.

A. Доходы фонда ливневых стоков могут использоваться для планирования, проектирования, строительства, эксплуатации и технического обслуживания, замены, приобретения, управления и администрирования государственной системы ливневой канализации.

Об авторе