Резервный капитал это актив или пассив: Резервный капитал в балансе, что это?

Бухгалтерский учет для предпринимателя

Что нужно знать предпринимателю о бухгалтерском учете

Бухучет относится к числу тех бизнес-процессов, которые из года в год остаются актуальными для предприятия, независимо от сферы его деятельности, особенностей реализуемой продукции, региональности и других параметров. Его задача — отражать все финансовые потоки в организации и формировать отчеты о состоянии капитала, ТМЦ и других активов.

Фактически, бухгалтерский учет — бизнес-процесс, связанный с контролем денежных средств и других ценностей предприятия. Отдельное его направление формирует налоговый учет, задачей которого является расчет сумм для перечисления в бюджет и регулярная подача отчетности в ФНС.

Каждой сфере профессиональной деятельности присущ определенный сленг — набор узкоспециализированных терминов.

Отвечая на данный вопрос, можно отметить, что руководителю достаточно разбираться в терминологии на базовом уровне и уметь проверить бухгалтера по разным типам отчетов. Поэтому рассмотрим основные положения бухучета и термины, которые часто используют счетоводы, чтобы понимать, о чем они говорят!

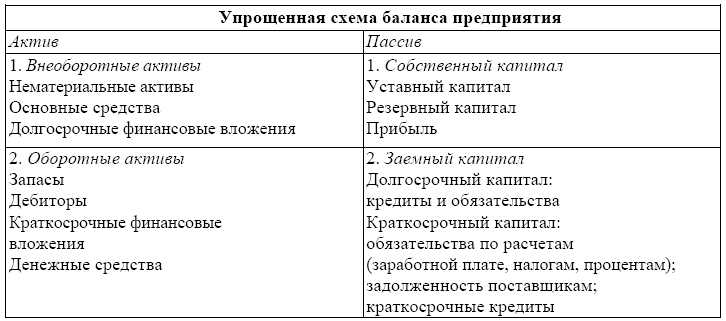

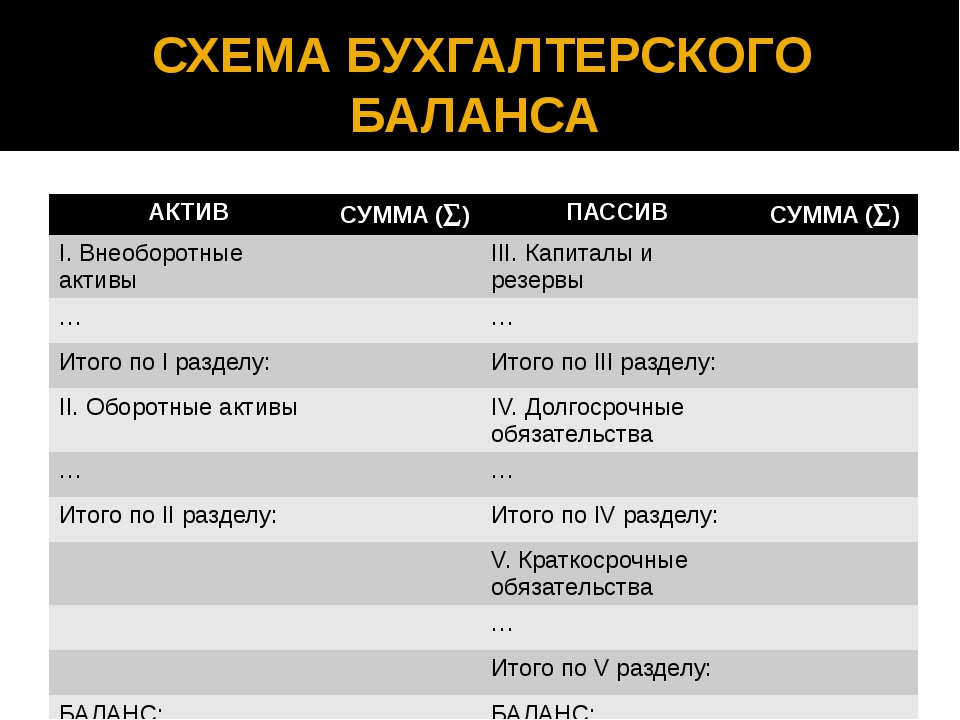

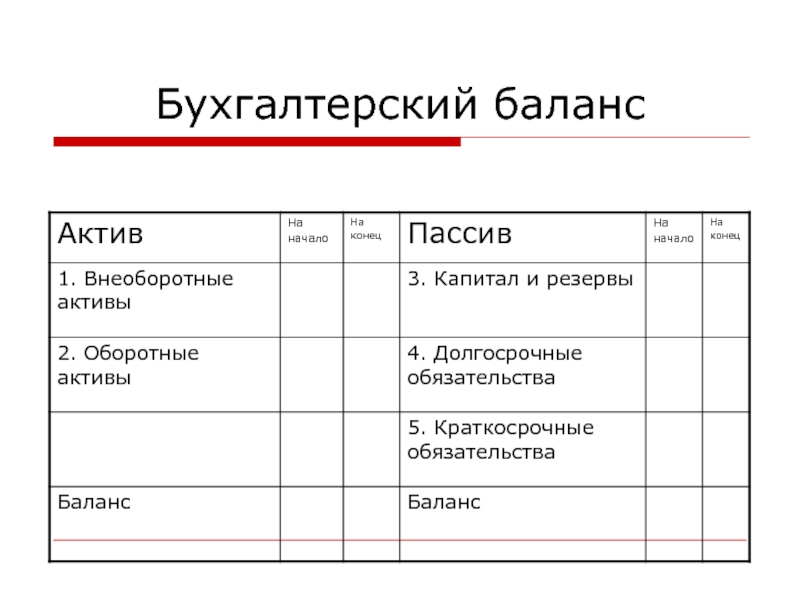

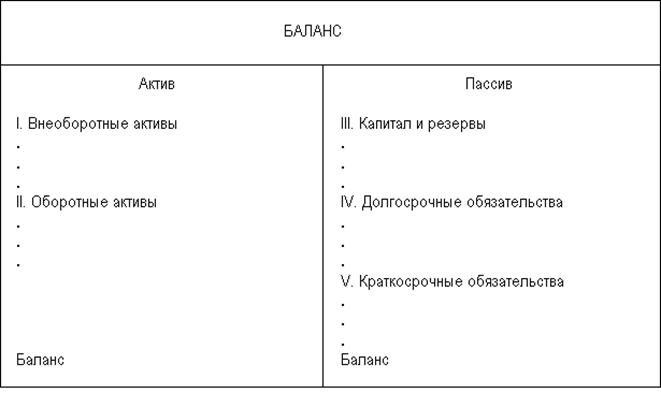

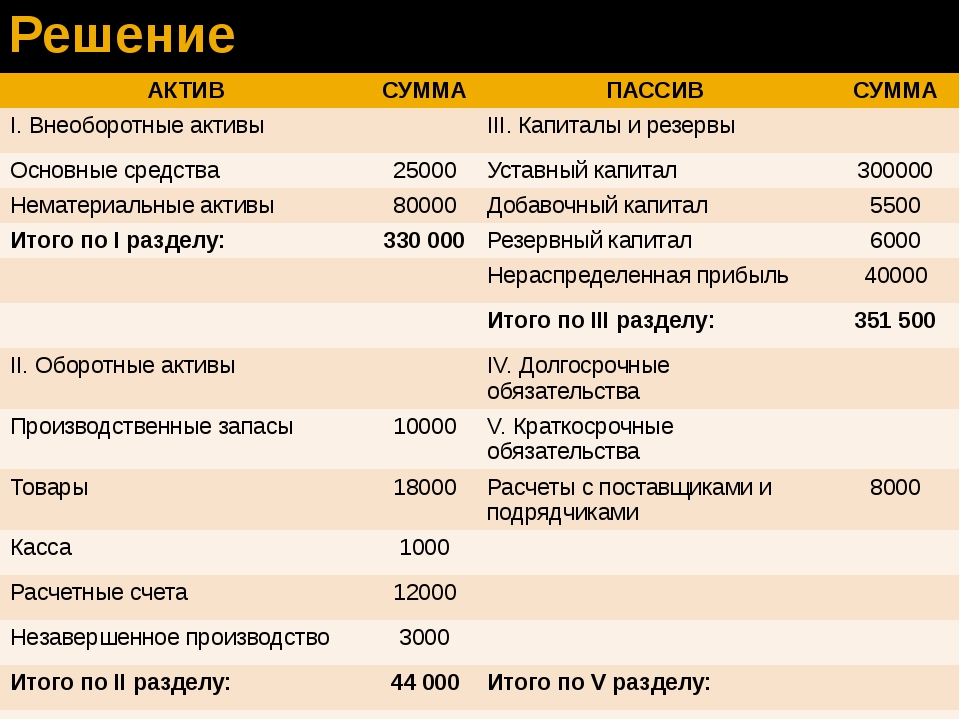

Базовая терминология бухгалтерского учетаВ первую очередь, следует обратить внимание на Баланс. Этот документ является комплексным отчетом о финансовом положении предприятия. Он состоит из двух частей:

- Актива Баланса

- Пассива Баланса

В Активе отражаются все денежные средства, материальные и нематериальные ценности, которые являются производственными или сервисными ресурсами предприятия, необходимыми для ведения его основной деятельности.

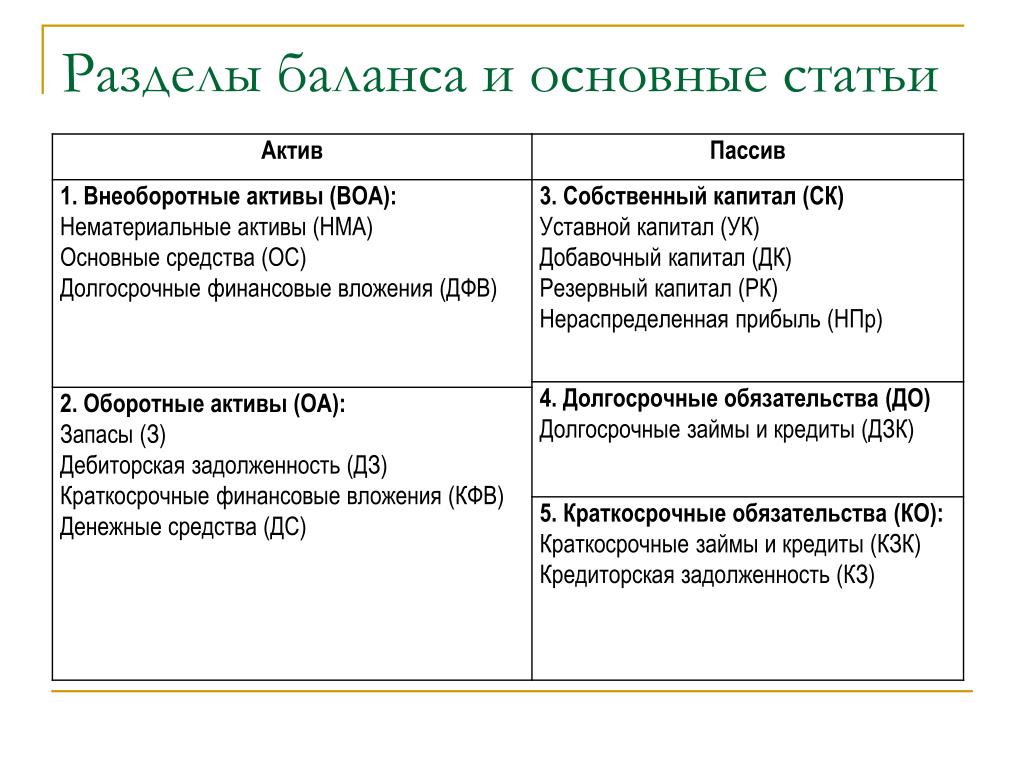

Проще говоря, в Активе представлены доступные компании ресурсы, в Пассиве — обязательства по их обеспечению и обслуживанию. Обе статьи Баланса можно детализировать на разделы. Так, Актив включает в себя:

- Необоротные активы

- Оборотные активы

Пассив включает в себя:

- Капитал и резервы

- Долгосрочные обязательства

- Краткосрочные обязательства

Рассмотрим эти разделы и базовые для них счета, еще больше углубляясь в понимание основ бухучета.

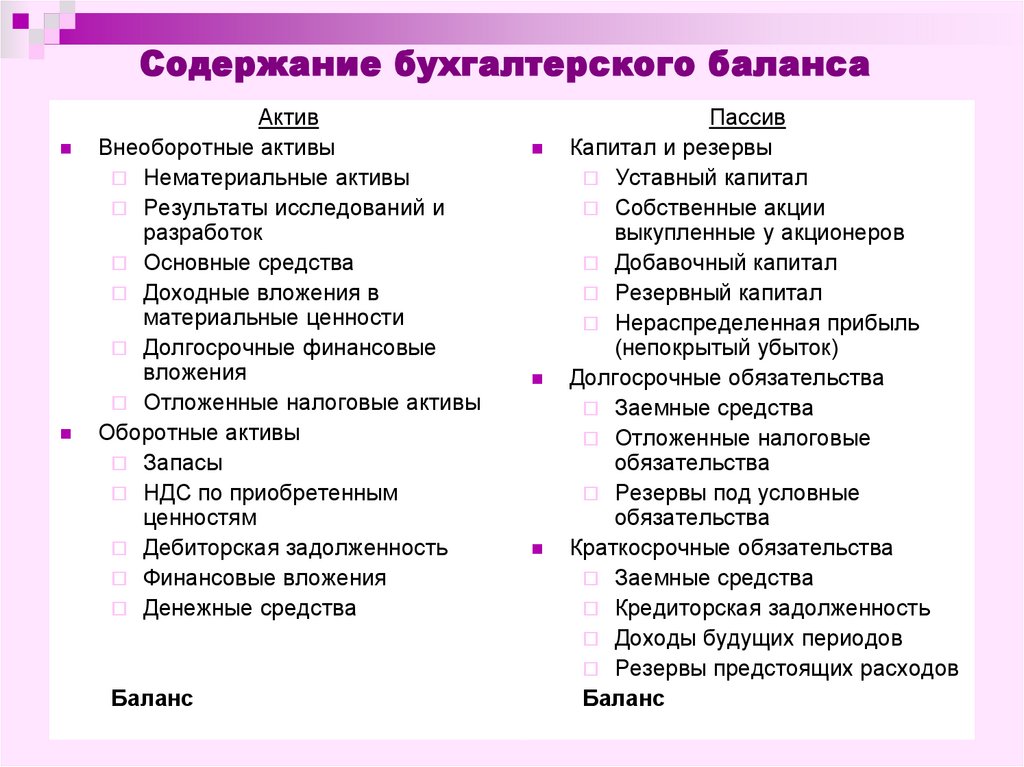

Статьи Актива БалансаНеоборотные активы — ресурсы, которые используются долгосрочно (более 12 месяцев) и не расходуются в течение одного производственного цикла. Примерами таковых являются цеха, склады, офисные помещения и другое дорогостоящее имущества. Оборотные активы — ресурсы, расходуемые в процессе производственного цикла.

Необоротные активы формируются несколькими видами имущества, которым соответствуют определенные счета:

Преимущества сотрудничества с удаленными специалистами:

- 01 — основные средства (производственное оборудование, цеха, склады)

- 001 (внебалансовый счет) — Арендованные основные средства (цеха, станки, автомобили, используемые компаний, но принадлежащие другому собственнику)

- 02 — аммортизация основных средств (ежемесячное покрытие капитальных вложений за оборудование, недвижимость и др.)

- 03 — доходные вложения в материальные ценности (дорогостоящее имущество, сдаваемое в аренду)

- 04 — нематериальные активы (деловая репутация фирмы, патенты, лицензионные права, ПО, технологии и др.)

- 07 — оборудование к установке (например, станки, которые уже приобретены, но еще не запущены в эксплуатацию)

- 08 — Вложения в необоротные активы (инвестиции в строительство новых цехов, складов, носящие долгосрочный характер)

Помимо этого, преимущества получают и сами специалисты, работающие на «удаленке». У них отпадает необходимость ежедневно добираться на рабочее место, переживая различные стрессовые ситуации. Ведение деятельности в уютной, домашней обстановке способствует повышению эффективности труда и желанию работать.

У них отпадает необходимость ежедневно добираться на рабочее место, переживая различные стрессовые ситуации. Ведение деятельности в уютной, домашней обстановке способствует повышению эффективности труда и желанию работать.

Оборотные активы тоже формируются несколькими категориями имущества, которым соответствуют счета:

- 10 — сырье и материалы (ТМЦ, из которых изготавливается готовая продукция)

- 20 — незавершенное производство (все ТМЦ, уже завезенные в цех, но еще не превращенные в ГП)

- 41 — товары (уже упакованная и подготовленная к отправке продукция)

- 43 — готовая продукция (изделия, вышедшие из цеха, но еще не упакованные для отправки потребителю)

- 44 — коммерческие расходы (например, затраты на транспортировку товарно-материальных ценностей)

- 45 — товары в пути (продукция, уже отгруженная со склада, но еще не принятая заказчиком)

- 50 — касса (наличие деньги в распоряжении предприятия)

- 51 — безналичные денежные средства на банковских счетах в рублях

- 52 — безналичные денежные средства на банковских счетах в иностранной валюте

- 60 — расчеты с поставщиками и подрядчиками (дебиторская задолженность контрагентов перед фирмой)

- 62 — расчеты с покупателями и заказчиками (дебиторская задолженность клиентов перед компанией)

- 68, 69 — переплата компании в бюджет или фонды социального страхования

- 76 — расчеты с прочими контрагентами (дебиторская задолженность, не учтенная на счетах 60, 62)

Ориентируясь в представленных базовых счетах, предприниматель лучше сможет понять и проконтролировать своего бухгалтера, просто сравнивая, например, отчеты о запасах с фактическим наличием сырья, материалов и ГП.

Капитал и резервы — деньги, имущество, технологии, которыми располагает предприятие с момента его открытия. Именно этот раздел играет важнейшую роль при оценке стоимости компании, например, с целью ее продажи или привлечения инвестиций. Капитал и резервы отражаются на следующих счетах:

- 80 — уставный капитал (начальные вложения собственника и/или бизнес-партнеров)

- 82 — резервный капитал (имущество, которое может быть задействовано предприятием в любой момент)

- 83 — добавочный капитал (удорожание/удешевление активов в результате их переоценки)

- 84 — нераспределенная прибыль прошлых лет (сумма дивидендов, которые планируется распределить между акционерами)

- 91 — прибыль текущего года после вычета налогов (чистая прибыль организации за отчетный период)

Долгосрочные обязательства — кредиты и займы компании, которые планируется погасить в течение периода, превышающего 12 месяцев. Отражаются на счете 67 и не включают в себя проценты по займам.

Отражаются на счете 67 и не включают в себя проценты по займам.

Краткосрочные обязательства — кредиты и другие задолженности, которые планируется погасить в течение ближайших 12 месяцев. Учитываются на счетах:

- 60 — расчеты с поставщиками (кредиторская задолженность за полученное сырье, материалы)

- 62 — расчеты с покупателями (кредиторская задолженность перед клиентами за оплаченные товары, услуги)

- 66 — краткосрочные кредиты (банковские займы сроком до 1 года)

- 67 (субсчета) — проценты по долгосрочным ссудам

- 68, 69 — неполное погашение фирмой задолженности перед бюджетом или социальными фондами

- 70 — задолженность предприятия перед сотрудниками по оплате труда

- 71, 73 — задолженность фирмы перед работником по подотчетным суммам и прочим операциям

- 76 — расчеты с прочими контрагентами (кредиторская задолженность, не учтенная на счетах 6 класса)

Как видно, некоторые счета используются одновременно при отражении активов и пассивов компании. Это вполне объяснимо:

Это вполне объяснимо:

- Если покупатели, поставщики и другие контрагенты должны фирме, она отражает суммы в Дебете конкретного счета

- Если организация должна поставщикам, покупателям, фондам, она отражает суммы в Кредите конкретного счета

Разбираясь в представленных счетах, предприниматель уже способен читать бухгалтерский Баланс и понимать финансовое состояние компании. А сопоставление отчетной информации с фактической (например, соответствие сумм в кассовой книге и кассе) позволяет быстро проверить бухгалтера!

1С онлайн

Аренда 1С или загрузка своей базы

Обновления 1С включены в стоимость

Ежедневное резервное копирование баз

Консультации по 1С и 24/7 техподдержка

Попробовать бесплатно

за счет чего формируется, для чего предназначен, актив это или пассив, примеры проводок

В качестве резервного капитала (некоторые называют его фондом) выступает имущество предприятия, источником формирования которого служат отчисления из нераспределенной прибыли. Для организаций, учрежденных в форме акционерных обществ, законодательно установлена обязанность создания таких фондов.

Для организаций, учрежденных в форме акционерных обществ, законодательно установлена обязанность создания таких фондов.

Прочие компании не обязаны его формировать. Однако общества с ограниченной ответственностью и унитарные предприятия имеют на это право. Оно может быть закреплено в учредительных документах, а также учетной политике.

Содержание статьи

Его функции

Законодательно закрепленные требования о формировании таких фондов позволяют государству оказывать влияние на деятельность разного типа организаций.

На сегодняшний день в России таким способом осуществляется воздействие на предприятия, созданные в форме акционерных обществ, и компании с иностранным участием.

В процессе создания капитала осуществляется стимулирование управленческого персонала на адекватную оценку его размеров. В связи с тем, что эти деньги отвлечены из оборота, их не должно быть слишком много. Адекватный размер фонда должен рассчитываться исходя из рискованности деятельности, а также роста масштабов бизнеса.

Для каких целей создается?

Направления расходования данных средств определяются прежде всего правовой формой организации.

Для акционерных обществ цели создания резервов, как и другие их параметры строго регламентированы законом. Средства в этом случае могут быть потрачены на:

- покрытие убытков, полученных в процессе деятельности;

- при отсутствии других источников для погашения облигаций и организации выкупа акций.

Вне зависимости от их величины, фонды, созданные АО, не могут быть использованы для решения каких-либо иных задач.

Для прочих форм организации бизнеса законодательных ограничений по направлениям расходования таких средств не предусматривается. Эти цели обычно закрепляются в учредительных документах компаний.

Эти цели обычно закрепляются в учредительных документах компаний.

Размеры

Основным источником формирования данного капитала является нераспределенная прибыль компании. Под ней понимают ту часть прибыли, которая не была потрачена в предшествующих периодах. Чаще всего именно она используется для развития бизнеса.

Акционерные общества

В отношении АО российским законодательством установлено не только обязательство осуществлять отчисление денежных средств в фонды. Четко регламентирован также их минимальный размер.

На сегодняшний день величина сформированных резервов не должна быть меньше 5% уставного капитала.

Конкретная величина закрепляется в учредительных документах. В случае создания новой организации в соответствии с законом она может формировать фонд не единовременно, а постепенно. Тогда до момента достижения установленной величины резервов в обязанности компании входит ежегодно откладывать не менее 5% полученной чистой прибыли.

Общества с ограниченной ответственностью

Обязательств у ООО по формированию резервных средств в России не существует. Тем не менее фирмы, созданные в такой форме, имеют на это право.

В уставе организации может иметься пункт о резервном капитале. Здесь закрепляется порядок его создания и величина требуемых отчислений. Ежегодно после формирования и рассмотрения бухгалтерской отчетности владельцы ООО на собрании решают вопрос о том, как распределить прибыль. Они могут направить ее в том числе и на эти цели.

Компании с иностранным участием

Согласно российскому законодательству, компании, созданные с привлечением иностранных инвестиций, обязаны формировать подобный фонд. Минимальный его размер определен на уровне 1/4 уставного капитала.

Особенности бухгалтерского учета

Действующим планом счетов регламентируется учет данного капитала на одноименном пассивном счете 82. На нем могут быть открыты субсчета, именуемые резервный фонд в наличии и использованный. В соответствии с особенностями ведения пассивных счетов по его кредиту учитывается увеличение, а по дебету – уменьшение суммы резерва.

В соответствии с особенностями ведения пассивных счетов по его кредиту учитывается увеличение, а по дебету – уменьшение суммы резерва.

Акционерные общества могут учитывать на данном счете следующие фонды:

- резервный;

- созданный для акционирования сотрудников;

- предназначенный для уплаты дивидендов по акциям привилегированного типа;

- иные, созданные на основании устава.

Другие организации учитывают на этом счете резервные фонды, а также иные, сформированные в соответствии с уставом.

Бухгалтерские проводки

Все проводки, осуществляемые с использованием счета 82, можно разделить на группы в зависимости от того, в какую сторону и в связи с чем изменяется размер фонда:

- формирование;

- расходование;

- уменьшение.

Формирование

Как уже отмечалось ранее, резерв образуется за счет нераспределенной прибыли. Поэтому подобная ситуация отражается в учете следующим образом:

- Дебет счета 84 «Нераспределенная прибыль/непокрытый убыток» – Кредит счета 82 «Резервный капитал».

Если учредители принимают решение сформировать резервы для наращивания капитала компании посредством внесения принадлежащего им имущества или неимущественных прав, в учете делается следующая запись:

- Дебет счета 75, используемого для учета расчетов с собственниками – Кредит 82.

Использование

Если принято решение использовать резервные средства для того, чтобы покрыть полученные убытки, составляется проводка со счетом 84, которая является обратной той, которая делается при их формировании:

- Дебет 82 – Кредит 84 в части отражения непокрытых убытков.

Важно понимать, что в бухгалтерском учете покрытие убытков посредством расходования созданных резервов считается событием, произошедшим после отчетной даты. Это означает, что в периоде, за который предоставляется отчетность, соответствующая информация отражается в пояснительной записке и отчете, отражающем прибыли и убытки.

Соответствующие проводки будут сформированы в следующем за отчетным году.

Если такая ситуация возникла в акционерном обществе, оно впоследствии должно производить отчисления в резервы вплоть до восстановления необходимой суммы.

В случаях, когда осуществляется погашение облигаций за счет резервных средств, в корреспонденции со счетом 82 используются счета 66 или 67 в зависимости от срока, на который они были выпущены:

- Дебет 82 – Кредит счета 66, предназначенный для учета расчетов по краткосрочным обязательствам.

Или

- Дебет 82 – Кредит счета 67, предназначенный для учета расчетов по долгосрочным обязательствам.

При направлении резерва на выкуп акций формируется следующий блок записей:

- Ситуация выкупа ценных бумаг отражается по Дебету счета 81 «Собственные акции (доли)» и Кредиту денежных счетов в зависимости от используемых средств.

- Аннулирование соответствующих акций – Дебет 80 «Уставный капитал», Кредит 81 на сумму их номинальной стоимости.

- Отнесение разницы между номинальной стоимостью и фактический уплаченной суммой за счет резервов – Дебет 82, Кредит 81.

Уменьшение

В случае уменьшения уставного капитала организации, она имеет право произвести снижение размера резервного фонда с целью приведения его в соответствие с учредительными документами.

В этом случае, после того, как будет проведена государственная регистрация соответствующих изменений, в учете осуществляется проводка:

- Дебет счета 82 – Кредит счета 84.

В заключение хотелось бы отметить, что создание резервов имеет важное значение для любой организации. При этом операция их расходования не способна изменить размер чистых активов. По сути, она лишь отражает изменение долей различных источников, формирующих собственный капитал компании.

9. Пассив баланса. Бухгалтерский учет: Шпаргалка

Читайте также

Теория платежного баланса

Теория платежного баланса

Согласно теории платежного баланса, обменные курсы валют должны находиться на таком уровне, чтобы стабилизировать текущий платежный баланс государства. В странах с торговым дефицитом существует спрос на иностранную валюту, поскольку для

В странах с торговым дефицитом существует спрос на иностранную валюту, поскольку для

69. Виды бухгалтерского баланса

69. Виды бухгалтерского баланса В зависимости от назначения, содержания и порядка составления различают несколько видов бухгалтерского баланса.Сальдовый баланс характеризует в денежной оценке активы предприятия и источники их образования по состоянию на определенную

106. Анализ ликвидности баланса

106. Анализ ликвидности баланса Помимо оценки финансовой устойчивости возникает необходимость в анализе ликвидности баланса организации. Данный анализ требуется, в первую очередь, для оценки ее кредитоспособности. Ликвидность баланса определяется как степень покрытия

6.

Сущность баланса

Сущность баланса

6. Сущность баланса Бухгалтерский баланс представляет собой способ экономической группировки имущества по его составу и размещению и источникам его формирования на 1-е число месяца, квартала, года. Следовательно, в бухгалтерском балансе имущество предприятия

8. Актив баланса

8. Актив баланса Актив баланса – часть бухгалтерского баланса предприятия, отражающая в денежном выражении материальные и нематериальные ценности, принадлежащие предприятию, их состав и размещение.В разделе I актива баланса «Внеоборотные активы» представлены все

Важность восстановления баланса

Важность восстановления баланса

В основе всех рассуждений о портфелях, которыми мы занимались до сих пор, лежит важное предположение: в конце каждого года инвестор восстанавливает баланс портфеля и возвращает его к целевому составу. Если определенный актив показал

Если определенный актив показал

В поисках финансового баланса

В поисках финансового баланса Планировать финансовое будущее – значит идти на компромисс. По большому счету, это напряженное столкновение между необходимостью жить сегодняшним днем и стремлением откладывать средства на черный день.То, что на первый взгляд кажется

17. Виды бухгалтерского баланса

17. Виды бухгалтерского баланса В зависимости от назначения, содержания и порядка составления различают несколько видов бухгалтерского баланса.Сальдовый баланс характеризует в денежной оценке активы предприятия и источники их образования по состоянию на определенную

86.

Равновесие платежного баланса, структура платежного баланса

Равновесие платежного баланса, структура платежного баланса

86. Равновесие платежного баланса, структура платежного баланса Показатели платежного баланса за определенный период связаны с агрегатными показателями экономического развития (валовым внутренним продуктом, национальным доходом и т. д.) и являются объектом

8.2. Смещение баланса сил

8.2. Смещение баланса сил Тезис о «новой холодной войне» между Западом и Россией, выдвинутый англо-американскими СМИ, ярко выражает уязвленную реакцию стратегов конфронтации на изменение соотношения сил на мировой арене. Поскольку признание собственных политических

Вне баланса…

Вне баланса…

В целом революция секьюритизации позволила банкам вывести активы за пределы своих учетных книг в нерегулируемые непрозрачные специальные компании. Они продавали закладные со скидкой страховщикам, таким как «Меррил Линч», «Бир Стирнс», «Ситигруп» и

Они продавали закладные со скидкой страховщикам, таким как «Меррил Линч», «Бир Стирнс», «Ситигруп» и

Колесо баланса

Колесо баланса А прямо сейчас давайте проработаем с вами небольшое упражнение. Возможно, вы уже делали его раньше — это «Колесо жизненного баланса».Если уже делали, сделайте еще раз — это тот случай, когда повторение полезно. У вас будет возможность сравнить прошлый опыт

Коэффициенты баланса

Коэффициенты баланса Самый распространенный метод оценки финансового рычага – сравнить балансовую стоимость обязательств компании с балансовой стоимостью ее активов или собственного капитала. В результате выводится отношение задолженности к активам и отношение

Проверка баланса

Проверка баланса

Если мы привлекаем прибыльные проекты – это значит, что наш маркетинг работает, так? К сожалению, нет. Есть и еще одна преграда, которую необходимо преодолеть. Вы должны себя спрашивать: способствует ли новая работа улучшению ваших навыков, тем самым

Есть и еще одна преграда, которую необходимо преодолеть. Вы должны себя спрашивать: способствует ли новая работа улучшению ваших навыков, тем самым

Пассив или актив?

Пассив или актив? Я знаю, что многие из вас с опаской и неохотой выбирают путь к финансовой свободе, и причиной тому является ваша вторая половина. Как отреагирует ваш супруг, если вы попросите его пойти вместе с вами на бухгалтерские курсы, записаться на семинар

Резервный капитал (Значение) | Примеры резервного капитала

Что такое резерв капитала?

Резерв капитала — это резерв, который создается из прибыли компании, полученной от ее внеоперационной деятельности в течение определенного периода времени, и сохраняется с целью финансирования долгосрочного проекта компании или списания ее капитала.

расходы в будущем.

Резерв капитала — это счет в балансе, предназначенный для подготовки компании к любым непредвиденным событиям, таким как инфляция, нестабильность, потребность в расширении бизнеса или вхождение в новый срочный проект.

В качестве примера можно говорить о прибыли от продажи основных средств, прибыли от продажи акций и т. Д.

Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. Д. Пожалуйста, предоставьте нам ссылку с указанием авторства Ссылка на статью с гиперссылкой

Например:

Источник: Capital Reserve (wallstreetmojo.com)

Примеры резерва капитала

Вместо того, чтобы смотреть на бизнес, давайте сначала рассмотрим индивидуальную точку зрения.

Допустим, вы хотели бы купить землю в будущем.Итак, вы начинаете откладывать немного денег, продавать старые вещи в своем доме, продавать старую машину, которая у вас есть, и откладывать немного денег из своего дохода. И вы создаете одну сберегательную учетную запись, чтобы сэкономить все деньги, которые вы собрали для новой земли. Вы не имеете права делать что-либо с этими деньгами, кроме как покупать землю для себя в будущем.

И вы создаете одну сберегательную учетную запись, чтобы сэкономить все деньги, которые вы собрали для новой земли. Вы не имеете права делать что-либо с этими деньгами, кроме как покупать землю для себя в будущем.

Теперь давайте распространим аналогичный пример на компании.

Если компания решает построить новое офисное здание, ей нужен капитал. И они не хотят давать большие ссуды извне, поскольку в этом случае стоимость капитала будет огромной.Итак, они планируют построить новое здание, создав резерв капитала. Они решают продать земли и старые активы компании. А затем деньги, полученные от этих транзакций, переводятся в резервный капитал. Поскольку компания не имеет права выплачивать дивиденды, дивиденды — это та часть прибыли, которая распределяется между акционерами компании в качестве вознаграждения за их инвестиции в компанию, а размер ее распределения определяется правлением компании и затем утверждается акционеры компании.читайте акционерам из своего резерва, всю сумму они могут направить на строительство нового офисного здания для компании.

Исключения из резерва капитала

- Иногда создается не под какой-то конкретный долгосрочный проект. Скорее, когда компания чувствует, что ей необходимо быть готовой к любой экономической нестабильности, инфляции, рецессии или жесткой конкуренции, они могут отложить деньги из прибыли, которую они получают от продажи активов или от покупки небольшой компании, и могут создать бронировать.

- Учет резерва капитала также может использоваться для уменьшения любых потерь капитала. Поскольку прибыль от продажи активов не всегда поступает в денежном выражении, они отражаются в бухгалтерских книгах. Это похоже на убытки от продажи активов. Таким образом, используя эти резервы, компания может компенсировать капитальные убытки.

Например, предположим, что компания MNC получила прибыль в размере 20000 долларов США от продажи старых основных средств. .Машины и оборудование, земля и здания, мебель, компьютеры, авторские права и транспортные средства — все это примеры. Читать дальше. Но он также ожидал, что они понесут убыток в размере 18000 долларов от продажи старого оборудования, потому что оно почти устарело.

Читать дальше. Но он также ожидал, что они понесут убыток в размере 18000 долларов от продажи старого оборудования, потому что оно почти устарело.

Таким образом, компания MNC быстро решает создать резерв в размере 18 000 долларов из прибыли в размере 20 000 долларов, полученной от продажи старых основных средств, и может быть готова списать убыток в размере 18 000 долларов.

Поскольку он находится под полным контролем бизнеса, его можно использовать для списания. Списание — это уменьшение стоимости активов, которые присутствовали в бухгалтерских книгах компании в определенный период времени и учитываются как расходы по бухгалтерскому учету против неполученного платежа или убытков по активам.читать больше капитальные убытки.

Учет резерва капитала также создается иногда в юридических целях и для поддержания надежной бухгалтерской практики в компании.

Заключение

Итак, очевидно, что учет резервов капитала Учет резервов — это накопление прибыли, отложенной компанией на протяжении многих лет для определенных целей, таких как выплата установленных законом бонусов, покупка основных средств, погашение долгосрочной задолженности, урегулирование юридических обязательств и т. Д. Читать далее — отличный источник финансирования любого долгосрочного проекта компании.Компания, которая не очень заинтересована в финансировании из внешних источников (например, заемных средств, срочной ссуды и т. Д.), Может использовать этот резерв для полного финансирования своего нового проекта.

Д. Читать далее — отличный источник финансирования любого долгосрочного проекта компании.Компания, которая не очень заинтересована в финансировании из внешних источников (например, заемных средств, срочной ссуды и т. Д.), Может использовать этот резерв для полного финансирования своего нового проекта.

Видео о резерве капитала

Рекомендуемые статьи

Это было руководство по тому, что такое резерв капитала в бухгалтерском учете? Здесь мы обсуждаем его значение «Резервный капитал», примеры и исключения. Вы также можете просмотреть следующие рекомендуемые статьи по бухгалтерскому учету —

Резервный капитал — объяснение — Business Professor, LLC

Резерв капитала — это определенный фонд или сумма, зарезервированная для покрытия будущих или непредсказуемых расходов или убытков компании.Это счет в балансе компании, отложенный для урегулирования финансовых чрезвычайных ситуаций или капитальных убытков, с которыми компания может столкнуться. Резерв капитала создается на случай непредвиденных расходов или долгосрочных инвестиционных проектов компании. Резерв капитала бесполезен, когда компании необходимо выплачивать дивиденды, они навсегда отделены от других счетов, обычно за счет инвестиций. Накопленный избыток капитала, такой как прибыль и повышение текущей рыночной стоимости активов компании, составляет резерв капитала.

Резерв капитала создается на случай непредвиденных расходов или долгосрочных инвестиционных проектов компании. Резерв капитала бесполезен, когда компании необходимо выплачивать дивиденды, они навсегда отделены от других счетов, обычно за счет инвестиций. Накопленный избыток капитала, такой как прибыль и повышение текущей рыночной стоимости активов компании, составляет резерв капитала.

Вернуться к : БУХГАЛТЕРСКИЙ УЧЕТ, НАЛОГИ И ОТЧЕТНОСТЬКак используются резервы капитала?

Капитальные резервы — это суммы или средства, отложенные для урегулирования непредвиденных обстоятельств. Это счета в балансе компании, которые помечены для других конкретных целей, таких как долгосрочные проекты или компенсация капитальных потерь. Резерв капитала часто рассматривается как неправильно датированное или смещенное понятие, потому что резерв как термин не отражен в Общепринятых принципах бухгалтерского учета (GAAP).Резервы капитала не играют никакой роли при измерении общего благополучия любого бизнеса, они не указывают на торговые или операционные методы, используемые организацией.

Академические исследования резерва капитала

- Неограниченные обязательства, резерв капитала требования и пут-опцион налогоплательщика, Eberlein, E., & Madan, D. B. (2012). Количественное финансирование , 12 (5), 709-724.

- Влияние стохастического резерва капитала на анализ актуарного риска с помощью интегродифференциального уравнения, Эдеки С.О. и Угбебор О.О. (2014). Международный журнал прикладной математики IAENG , 44 (2), 83-90.

- Неограниченные обязательства, требования к резервному капиталу и опцион пут налогоплательщика, Eberlein, E., & Madan, D. B. (2010).

- Методологические аспекты учета резервных фондов на основе концепции поддержания капитала в акционерных обществах, Куликова Л.

И., Хамидуллина Г.И., Гошунова А.В., Алеткин П.А. (2017). Социальные науки , 12 (2), 208-214.

И., Хамидуллина Г.И., Гошунова А.В., Алеткин П.А. (2017). Социальные науки , 12 (2), 208-214. - СТОИМОСТЬ В РИСКЕ ДЛЯ РЕЗЕРВА КАПИТАЛА ПОЛОЖЕНИЕ О ТРЕБОВАНИЯХ УКРАИНСКИХ БАНКОВ, Кравец, И. (2006). Киев: НаУКМА .

- Шоки ликвидности и платежеспособности в сетевой модели системного риска: влияние минимальных требований к капиталу и резервам, Krause, A., & Джиансанте, С. (2012).

- Определение характеристик китайского бухгалтерского учета по изменению подробного счета Резервный капитал [J], Xiaoqiang, Z. (2006). Журнал Пекинского университета технологий и бизнеса (социальные науки) , 2 , 011. КАПИТАЛЬНЫЙ РЕЗЕРВ , Чейси, М.

Э.

Э. - Оценка человеческого капитала Резервный капитал в Китае, Fengyun, H., Юбо Ф. и Гуолян С. (2005).

- Резерв капитала Политика, регулирование и надежность в страховании, Bourls, R., & Henriet, D. (2009).

- Оптимальные банковские и нормативные резервы капитала стратегии в условиях неопределенности потерь по ссудам, Evatt, G., Johnson, P., Cheng, M., & Glover, K. (2012). В 25-я Австралазийская финансово-банковская конференция 2012 . Университет Нового Южного Уэльса.

- Корпоративное управление, Резервный капитал , Просроченная ссуда и принятие банковских рисков, Лестари, Д.(2018). Международный журнал экономики и финансов , 8 (2), 25-32.

Была ли эта статья полезной?

В чем разница между капиталом и резервом? | Малый бизнес

Заком Лаццари Обновлено 3 июня 2019 г.

Разницу между счетами операций с капиталом и резервными счетами часто путают, и их трудно интерпретировать.Однако резервный капитал и резервный капитал — это два очень разных источника средств с несколькими ключевыми отличительными чертами. Знание разницы имеет решающее значение для бухгалтерских групп, руководителей предприятий и инвесторов.

Резервный капитал по сравнению с резервным капиталом

Капитал попадает в категорию капитала в балансе как классификация профицита и резерва. Резервный капитал никогда не доходит до инвесторов или владельцев в виде выплаты дивидендов. Это излишек, который возникает в результате специальных операций и чаще всего получается путем продажи основных средств.

Хотя из Резервного капитала остается избыток средств, приобретение этих средств не является нормальным аспектом ведения бизнеса. Это означает, что средства представляют собой неожиданный излишек и поэтому часто реинвестируются в бизнес. Они не считаются нормальной прибылью, которая собирается и распределяется между владельцами и инвесторами.

Они не считаются нормальной прибылью, которая собирается и распределяется между владельцами и инвесторами.

Резервный капитал — это деньги, отложенные компанией, которая, по сути, действует как резервный фонд. Резервный капитал удерживается и не используется, за исключением случаев, когда компания вынуждена ликвидироваться и не нуждается в этих средствах в качестве средства спасения.Резервный капитал не требует раскрытия информации и не отображается в балансах.

Business Equity Reserve

Это еще один общий термин, используемый для описания резервных фондов. Банки будут даже предоставлять ссуды под резервы собственного капитала предприятия. Собственный капитал — это сумма, выплачиваемая против активов, имеющих ссуду, против общей стоимости.

Концепция ничем не отличается от собственного капитала, приобретенного в доме, когда вы ежемесячно выплачиваете ипотеку. Взятие ссуды под залог капитала не всегда является мудрым решением, и его лучше всего делать в качестве стратегического маневра с быстрой отдачей для восстановления капитала вместе с прибылью. Резервы собственного капитала также сильно отличаются от резервного капитала и резервных фондов капитала. Собственный капитал не измеряется на балансе, а стоимость активов учитывается в бизнесе.

Резервы собственного капитала также сильно отличаются от резервного капитала и резервных фондов капитала. Собственный капитал не измеряется на балансе, а стоимость активов учитывается в бизнесе.

Несмотря на это, резерв собственного капитала доступен, несмотря на то, что это необычный ресурс для использования. В большинстве случаев, когда бизнес использует кредитные линии под залог капитала, он уже исчерпал денежные резервы и предпринимает отчаянные попытки спасти бизнес.

Резервы собственного капитала также доступны только тогда, когда компания имеет разумную сумму собственного капитала по отношению к активу.Очень немногие кредиторы будут работать с кредитной линией собственного капитала, не имея строгого минимума. Шестизначный капитал часто требуется для гарантии того, что у банка есть разумное обеспечение, оправдывающее ссуду.

Использование фондов в резервах

Капитальные резервы, резервный капитал и другие резервы, такие как обязательный резервный фонд, имеют очень специфические цели. Использование резервов — это не повседневное мероприятие, и в большинстве случаев это делается только при особых обстоятельствах.

Резервы капитала специально зарезервированы для определенных событий, таких как реинвестирование в активы и ликвидация в случае неожиданного спада.С другой стороны, резервный капитал — это прибыль, которая помещена на карантин на случай заранее определенного события. Эти два звука похожи по своей природе, но их использование совершенно разное.

Бизнес должен разрабатывать политику в отношении процессов бухгалтерского учета и использования всех резервных фондов, связанных с бизнесом. Процессы бухгалтерского учета имеют решающее значение для точного учета средств, которые не предназначены для перехода из рук в руки или всегда отражаются как прибыль в балансах.

Понимание отчета о балансе (часть 1) — Varsity by Zerodha

6.1 — Уравнение баланса

В то время как отчет о прибылях и убытках дает нам информацию о прибыльности компании, баланс дает нам информацию об активах, обязательствах и акционерном капитале. В отчете о прибылях и убытках, как вы поняли, обсуждается доходность за рассматриваемый финансовый год. Следовательно, можно сказать, что отчет о прибылях и убытках является автономным. Однако бухгалтерский баланс составляется по принципу потока, то есть он содержит финансовую информацию о компании с момента ее регистрации.Таким образом, хотя отчет о прибылях и убытках говорит о том, как компания работала в конкретном финансовом году; баланс, с другой стороны, показывает, как компания развивалась в финансовом отношении за эти годы.

Взгляните на баланс Amara Raja Batteries Limited (ARBL):

Как видите, баланс содержит подробную информацию об активах, обязательствах и собственном капитале.

Мы обсуждали активы в предыдущей главе. Активы , как материальные, так и нематериальные, принадлежат компании.Актив — это ресурс, контролируемый компанией, и ожидается, что он будет иметь экономическую ценность в будущем. Типичные примеры активов включают заводы, оборудование, денежные средства, торговые марки, патенты и т. Д. Активы бывают двух типов: текущие и долгосрочные, мы обсудим их позже в этой главе.

Ответственность, а , с другой стороны, представляет собой обязательство компании. Компания берет на себя обязательство, потому что считает, что эти обязательства принесут экономическую выгоду в долгосрочной перспективе. Простыми словами ответственность — это ссуда, которую взяла компания, и она обязана выплатить.Типичные примеры обязательств включают краткосрочные займы, долгосрочные займы, причитающиеся платежи и т. Д. Обязательства бывают двух типов: краткосрочные и долгосрочные. Мы обсудим виды обязательств позже в этой главе.

В любом типичном балансе совокупные активы компании должны быть равны совокупным обязательствам компании. Следовательно,

Активы = Обязательства

Приведенное выше уравнение называется уравнением баланса или уравнением бухгалтерского учета.Фактически, это уравнение отображает ключевое свойство баланса, то есть баланс, который всегда должен быть сбалансированным. Другими словами, Активы компании должны быть равны обязательствам компании. Это связано с тем, что все, что принадлежит компании (Активы), должно быть приобретено либо за счет капитала владельца, либо за счет обязательств.

Собственный капитал — это разница между активами и обязательствами. Его также называют «акционерный капитал» или «чистая стоимость». Представляя это в виде уравнения:

Акционерный капитал = Активы — Обязательства

6.2 — Краткая справка о средствах акционеров

Как известно, баланс состоит из двух основных разделов: активов и пассивов. Обязательства, как вы знаете, представляют собой обязательства компании. Фонд акционеров, который является неотъемлемой частью пассивов баланса, выделен на снимке ниже. Многие люди находят этот термин немного сбивающим с толку.

С одной стороны, если задуматься, мы обсуждаем обязательства, которые представляют собой обязательства компании.С другой стороны, мы обсуждаем акционерный фонд, который представляет собой состояние акционеров. Это довольно нелогично, не правда ли? Каким образом обязательства и средства акционеров могут отображаться в разделе «Обязательства» баланса? В конце концов, средства акционера представляют собой средства, принадлежащие его акционерам, которые в истинном смысле слова являются активом, а не обязательствами.

Чтобы понять это, вам следует изменить свой взгляд на финансовую отчетность компании. Подумайте обо всей компании как о человеке, единственная задача которого — управлять своей основной деятельностью и создавать благосостояние для своих акционеров.Думая таким образом, вы фактически разделяете акционеров (в том числе учредителей) и компанию. С этой новой точки зрения подумайте о финансовом отчете. Вы оцените, что финансовая отчетность — это заявление, опубликованное компанией (которая сама по себе является юридическим лицом), чтобы сообщить миру о своем финансовом благополучии.

Это также означает, что средства акционеров не принадлежат компании, поскольку они по праву принадлежат ее акционерам.Следовательно, с точки зрения компании, средства акционеров являются обязательством перед акционерами. Следовательно, это отображается в пассиве баланса.

6.3 –Пассива баланса

Пассивная часть баланса детализирует все обязательства компании. В пассивах есть три подраздела — фонд акционеров, долгосрочные обязательства и текущие обязательства. Первый раздел — это средства акционеров.

Чтобы понять размер акционерного капитала, представьте вымышленную компанию, впервые выпускающую акции.Представьте, что компания ABC выпускает 1000 акций, каждая из которых имеет номинальную стоимость 10 рупий каждая. В этом случае уставный капитал будет составлять 10 x 1000 = 10 000 рупий (номинальная стоимость X количество акций).

В случае ARBL уставный капитал составляет 17.081 рупий (как указано в балансе), а номинальная стоимость — 1 рупий / -. Я получил значение FV с веб-сайта NSE:

Я могу использовать справедливую стоимость и стоимость акционерного капитала для расчета количества акций в обращении. Мы знаем:

Акционерный капитал = FV * Количество акций

Следовательно,

Количество акций = Акционерный капитал / FV

Следовательно, в случае ARBL,

Количество акций = 17,08,10,000 / 1

= 17,08,10,000 акций

Следующей строкой в пассиве баланса является «Резервы и излишки».Резервы обычно представляют собой деньги, предназначенные компанией для определенных целей. Излишек — это то место, где сосредоточена вся прибыль компании. Резервы и профицит ARBL составляют 1345,6 рупий. С резервами и излишками связана пометка под номером 3. Давайте посмотрим на то же самое.

Как вы можете заметить из примечания, у компании есть целевые средства в трех видах резервов:

- Капитальные резервы — Обычно предназначены для долгосрочных проектов.Понятно, что у ARBL здесь немного. Эта сумма принадлежит акционерам, но не может быть им распределена.

- Резерв премии по ценным бумагам / счет — Здесь находится премия сверх номинальной стоимости акций. ARBL имеет 31,18 рупий CR под этот резерв

- Общий резерв — Здесь находится вся накопленная прибыль компании, которая еще не распределяется между акционером. Деньги здесь компания может использовать как буфер.Как видите, общие резервы ARBL составляют 218,4 рупий.

Следующий раздел посвящен излишку. Как упоминалось ранее, профицит удерживает прибыль, полученную в течение года. Пара интересных вещей, на которые стоит обратить внимание:

- По данным баланса прошлого года (2013 финансовый год) профицит составил 829,8Crs. Это то, что указывается как начальная строка под профицитом. Смотрите изображение ниже:

- Прибыль за текущий год (2014 финансовый год) в размере рупий.367,4 CR добавлено к остатку на конец периода предыдущего года. Вот несколько моментов, на которые следует обратить внимание:

- Обратите внимание, как чистая прибыль прибылей и убытков взаимодействует с балансом. Это подчеркивает важный факт — все три финансовых отчета тесно связаны.

- Обратите внимание, как номер баланса предыдущего года прибавляется к номеру текущего года. Это подчеркивает, что бухгалтерский баланс составляется по принципу потока, с добавлением переносимых значений из года в год.

- Баланс предыдущего года плюс прибыль этого года в сумме составляют рупий.1197,2 Кр. Компания может по своему усмотрению распределить эти деньги на различные цели.

- Первое, что делает компания, это переводит часть денег из излишков в общие резервы, чтобы они пригодились для использования в будущем. Для этой цели они перевели около 36,7 рупий.

- После перевода в общие резервы они распределили 55,1 CR в качестве дивидендов, сверх которых они должны заплатить 9,3 CR в качестве налогов на распределение дивидендов.

- После внесения необходимых раскладок компания имеет рупий.1095,9 Crs как профицит на конец периода. Как вы, возможно, догадались, это будет начальное сальдо счета профицита на следующий год (2015 финансовый год).

- Общие резервы и излишки = резерв капитала + резерв премий по ценным бумагам + общие резервы + излишек за год. Это составляет 1345,6 чешских рупий за 14 финансовый год против 1042,7 рупий за 2013 финансовый год.

Общий акционерный фонд представляет собой сумму уставного капитала, резервов и излишка. Поскольку эта сумма в пассиве баланса представляет собой деньги, принадлежащие акционерам, это называется «средствами акционеров».

6.4 — Долгосрочные обязательства

Долгосрочные обязательства представляют собой долгосрочные обязательства, которые компания намеревается урегулировать / погасить не в течение 365 дней / 12 месяцев с даты баланса. Эти обязательства остаются в силе на несколько лет. Долгосрочные обязательства обычно погашаются через 12 месяцев после окончания отчетного периода.

Вот снимок долгосрочных обязательств Amara Raja Battery Ltd.

Компания имеет три вида долгосрочных обязательств; давайте рассмотрим каждую из них.

Долгосрочный заем (связанный с примечанием 4) является первой строкой в составе долгосрочных обязательств. Долгосрочные заимствования — одна из самых важных статей во всем балансе, поскольку они представляют собой сумму денег, которую компания заимствовала из различных источников. Долгосрочные заимствования также являются одним из ключевых факторов при расчете некоторых финансовых коэффициентов. Затем в этом модуле мы рассмотрим финансовые коэффициенты.

Давайте посмотрим на примечание, связанное с «Долгосрочными займами»:

Из примечания совершенно очевидно, что «Долгосрочные заимствования» имеют форму «беспроцентной отсрочки налога с продаж».Чтобы понять, что на самом деле означает беспроцентная отсрочка налога с продаж, компания объяснила примечание ниже (я выделил то же самое в красном поле). Похоже, это какой-то налоговый стимул со стороны правительства штата. Компания планирует погасить эту сумму в течение 14 лет.

Вы обнаружите, что есть много компаний, у которых нет долгосрочных заимствований (долгов). Хотя хорошо знать, что у компании нет долга, вы также должны задаться вопросом, почему нет долга? Это потому, что банки отказываются кредитовать компанию? Или это потому, что компания не предпринимает инициатив по расширению своей деятельности.Конечно, мы займемся аналитической частью баланса позже в модуле.

Вспомни; когда мы рассматривали отчет о прибылях и убытках, мы рассматривали «Финансовые затраты» как отдельную статью. Если долг компании высок, то финансовые затраты также будут высокими.

Следующей строкой внеоборотного обязательства является « Отложенное налоговое обязательство» . Отложенное налоговое обязательство в основном представляет собой резерв на будущие налоговые платежи. Компания предвидит ситуацию, когда в будущем ей, возможно, придется платить дополнительные налоги; поэтому они выделили на эти цели определенные средства.Как вы думаете, почему компания поставила себя в ситуацию, когда ей придется платить больше налогов за текущий год в какой-то момент в будущем?

Это происходит из-за разницы в способах учета амортизации в соответствии с законодательством Компании и налогом на прибыль. Мы не будем углубляться в этот аспект, поскольку мы отклонимся от нашей цели стать пользователями финансовой отчетности. Но помните, отложенное налоговое обязательство возникает из-за учета амортизации.

Последней строкой в составе долгосрочного обязательства является «Долгосрочные резервы» .Долгосрочные резервы обычно представляют собой деньги, откладываемые на выплаты сотрудникам, такие как чаевые; обналичивание, резервные средства и т. д.

6.5 — Краткосрочные обязательства

Краткосрочные обязательства — это обязательства компании, погашение которых ожидается в течение 365 дней (менее 1 года). Термин «Текущий» используется для обозначения того, что обязательство будет погашено в ближайшее время, в течение года. Понятие «долгосрочные» явно означает обязательства, срок действия которых превышает 365 дней.

Подумайте об этом: если вы покупаете мобильный телефон на EMI (с помощью кредитной карты), вы, очевидно, планируете выплатить компании-эмитенту кредитной карты в течение нескольких месяцев.Это становится вашей «текущей ответственностью». Однако, если вы покупаете квартиру, обратившись за жилищным кредитом на 15 лет в компании, занимающейся жилищным финансированием, это становится вашим «долгосрочным обязательством».

Вот снимок текущих обязательств ARBL:

Как видите, в составе текущих обязательств 4 строки. Первый — это краткосрочные заимствования. Как следует из названия, это краткосрочные обязательства компании, обычно взятые на себя компанией для удовлетворения повседневных потребностей в денежных средствах (также называемых требованиями к оборотному капиталу).Вот отрывок из примечания 7, в котором подробно описано, что означают краткосрочные заимствования:

Очевидно, как вы можете видеть, это краткосрочные ссуды, предоставляемые Государственным банком Индии и Андхра-банком для удовлетворения требований к оборотному капиталу. Интересно отметить, что краткосрочные заимствования также поддерживаются на низком уровне, всего в 8,3 рупий.

Следующая статья — Торговая кредиторская задолженность (также называемая кредиторской задолженностью) в размере 127,7 рупий. Это обязательства перед поставщиками, которые осуществляют поставки для компании.Продавцами могут быть поставщики сырья, коммунальные предприятия, предоставляющие услуги, компании канцелярских товаров и т. Д. Обратите внимание на примечание 8, в котором приведены подробные сведения:

В следующей строке указано «Прочие текущие обязательства», которая составляет 215,6 рупий. Обычно «Прочие краткосрочные обязательства» — это обязательства, связанные с законодательными требованиями, и обязательства, которые не имеют прямого отношения к деятельности компании. Вот примечание 9, связанное с «Прочими краткосрочными обязательствами»:

Последней строкой в текущих обязательствах является «Краткосрочные резервы», размер которых составляет рупий.281,8 кр. Краткосрочные резервы очень похожи на долгосрочные резервы, которые касаются резервирования средств для выплат сотрудникам, таких как чаевые, выплаты отпусков, резервные фонды и т.д. тем же. Взгляните на следующее:

Поскольку примечание 6 детализирует как долгосрочные, так и краткосрочные резервы, оно занимает несколько страниц; поэтому по этой причине я не буду представлять его отрывок.Те, кому интересно изучить то же самое, могут обратиться к страницам 80, 81, 82 и 83 годового отчета Amara Raja Batteries Limited за 2014 финансовый год.

Однако с точки зрения пользователя финансовой отчетности все, что вам нужно знать, — это то, что эти статьи (краткосрочные и долгосрочные резервы) относятся к работнику и связанным с ним льготам. Обратите внимание: всегда нужно смотреть на соответствующую заметку, чтобы просмотреть подробности.

Мы просмотрели половину баланса, которая в целом классифицируется как пассивная часть баланса.Давайте еще раз посмотрим на баланс, чтобы увидеть перспективу:

Ясно,

Общая сумма обязательств = Фонды акционеров + Долгосрочные обязательства + Текущие обязательства

= 1362,7 + 143,03 + 633,7

Общая ответственность = 2139,4 рупий Легковые автомобили

Ключевые выводы из этой главы

- Балансовый отчет, также называемый Отчетом о финансовом положении, составляется на основе потоков, отражающих финансовое положение компании в любой момент времени.Это заявление, которое показывает, чем компания владеет (активы) и чем она должна (обязательства)

- Бизнесу обычно нужен баланс, когда он ищет инвесторов, подает заявку на получение ссуд, подает налоги и т. Д.

- Уравнение баланса: Активы = Обязательства + Акционерный капитал.

- Обязательства — это обязательства или долги компании по прошлым сделкам, а Уставный капитал — это количество акций * номинальная стоимость.

- Резервы — это средства, предназначенные для определенной цели, которые компания намеревается использовать в будущем.

- Прибыль — это прибыль компании. Это одна из точек взаимодействия баланса и прибылей и убытков. Дивиденды выплачиваются из прибыли.

- Акционерный капитал = Акционерный капитал + Резервы + Излишки. Собственный капитал — это требование собственников к активам компании. Он представляет собой активы, которые остаются после вычета обязательств, если вы измените уравнение баланса: Капитал = Активы — Обязательства.

- Ожидается, что долгосрочные обязательства или долгосрочные обязательства будут погашены не менее чем за 365 дней или 12 месяцев после отчетной даты.

- Отложенные налоговые обязательства возникают из-за несоответствия в методе учета амортизации. Отложенные налоговые обязательства — это суммы налога на прибыль, подлежащие уплате в будущем в отношении налогооблагаемых разниц в соответствии с бухгалтерскими книгами и налоговыми книгами.

- Краткосрочные обязательства — это обязательства компании по погашению в течение 365 дней / 12 месяцев с даты баланса.

- В большинстве случаев как долгосрочные, так и краткосрочные резервы представляют собой обязательства по вопросам, связанным с сотрудниками

- Общая сумма обязательств = Фонды акционеров + Долгосрочные обязательства + Текущие обязательства.. Таким образом, общая сумма обязательств представляет собой общую сумму денег, которую компания должна другим лицам

Балансовые отчеты — Использование активов, пассивов и капитала для балансовых отчетов

Балансовый отчет является чрезвычайно важным отчетом и разделен на три основных сегмента — активы (часто делятся на оборотные активы и основные средства), обязательства и акционерный капитал или нераспределенная прибыль (известная как капитал и резервы в KashFlow). Последняя также известна как «балансовая стоимость» и представляет собой разницу между активами и обязательствами; он представляет собой то, что осталось после выплаты всех долгов компании.Это также довольно хорошее отражение того, насколько сильна компания в финансовом отношении.

Как и следовало ожидать из его названия, баланс должен быть сбалансированным. Сумма всех активов компании должна равняться сумме всех обязательств плюс капитал и резервы. Формат баланса варьируется — иногда активы помещаются в один столбец, а обязательства и капитал — в другой, но в KashFlow все отображается в одном столбце. Вот как выглядит балансовый отчет в KashFlow, без каких-либо цифр:

Даже несмотря на то, что цифры находятся в одном столбце, две цифры, о которых мы говорили выше, должны уравновешиваться, т.е.е. Активы = обязательства + капитал и резервы

Баланс в KashFlow

В KashFlow баланс состоит из основных средств, оборотных активов, текущих обязательств и капитала и резервов. Создание баланса за определенный период так же просто, как создание отчета; ввод даты приведет к созданию отчета на экране (который также можно экспортировать как CSV и открыть в Excel) с подробным описанием вашего баланса.

Он отобразит ваши основные средства, оборотные активы, текущие обязательства и капитал и резервы.Как описано выше, активы (фиксированные + текущие) за вычетом текущих обязательств должны равняться вашему общему капиталу и резервам.

План счетов можно настроить так, чтобы они отображались в таких отчетах, как баланс и прибыль и убытки. Однако мы не рекомендуем решать эту проблему без помощи специалиста по бухгалтерскому учету …

Что делать, если мой баланс не сбалансирован?

Не паникуйте! Иногда простые просчеты могут быть причиной несбалансированности баланса.Однако, как указано выше, мы рекомендуем вам поговорить с бухгалтером, если ваш баланс не выглядит так, как вы ожидаете, а скорее попытайтесь исправить ситуацию самостоятельно — вы можете в конечном итоге создать ситуацию, которую можно легко исправить еще хуже!

Обзор основ — третий путь

Что находится на балансе банка? Возросло внимание к требованиям к капиталу для банков, особенно для крупнейших финансовых учреждений. Тем не менее, несмотря на постоянное внимание, остается много путаницы в отношении основ баланса банка.

В этой памятке рассматриваются некоторые из этих основ с особым акцентом на требованиях к капиталу.

Что на балансе банка?

Активы и обязательства

Вот как выглядит баланс финансового учреждения. Как и все компании, баланс разделен на две части: активы и обязательства.

Баланс финансового учреждения

1Активы

Активы — это то, чем владеет банк.Другими словами, что банк делает со своими деньгами.

Резервы: Это наличные деньги в банковских хранилищах для удовлетворения повседневных потребностей вкладчиков, а также резервные счета в Федеральной резервной системе.

Ссуды: Это потребительские ссуды и ссуды для предприятий, которые создают поток доходов за счет регулярных выплат по процентам.

Ценные бумаги и другие инвестиции: Эти активы делятся на две категории: банковская книга и торговая книга.

- Банковская книга включает ценные бумаги, не предназначенные для продажи.Например, когда банки не верят, что у них есть выгодные возможности кредитования за счет имеющихся средств, они, как правило, покупают ценные бумаги с низким уровнем риска, чтобы получить прибыль на неиспользованные денежные средства.

- Торговая книга содержит активы, которые должны быть оценены по рыночной цене, что означает, что эти активы должны оцениваться каждый день по их рыночной цене. В эту категорию входят производные инструменты, используемые для хеджирования рисков клиентов (а иногда и самого банка), и ценные бумаги, которые банки держат в качестве маркет-мейкеров. Участники рынка готовы указать цену на покупку или продажу ценной бумаги в любое время. Это означает, что банки держат ценные бумаги на своем балансе как для продажи клиентам по требованию, так и когда они покупают ценные бумаги у клиента без уже выстроенного покупателя.

Обязательства

Обязательства — это то, что финансовое учреждение должно, и они финансируют активы финансового учреждения.

Депозиты: Сюда входят транзакционные депозиты, такие как текущий счет в вашем местном банке, и нетранзакционные депозиты, такие как сберегательный счет или депозитный сертификат (CD).Это обязательства, потому что они причитаются вкладчикам, которые могут снять свои средства по требованию.

Долг: Включает как краткосрочные ссуды для удовлетворения текущих потребностей в финансировании, так и долгосрочные заимствования.

Собственный капитал: Разница между активами и обязательствами банка. Это часть банка, к которой акционеры владеют правом требования. Акционерный капитал в основном состоит из прибыли, которую банк сохранил — и не выплачивается акционерам в качестве дивидендов, — в дополнение к доходам, полученным банком от продажи своих акций инвесторам. 2 Другими словами, балансовая стоимость находящихся в обращении акций.

Два типа требований к балансу

1. Требования к капиталу

Термин «капитал» может означать множество вещей в различных деловых и финансовых контекстах. Когда термин «капитал» используется в отношении баланса финансовых учреждений, он конкретно относится к собственному капиталу на стороне пассивов баланса.

Требования к капиталу — это размер капитала, который финансовое учреждение должно иметь по отношению к своим активам.Если требования к капиталу составляют 5%, это означает, что банк должен иметь 1 доллар собственного капитала на каждые 20 долларов активов.

Однако, когда дело доходит до расчета банковского капитала в сегодняшней нормативной среде, не все активы создаются одинаково. Регулирующие органы позволяют финансовым учреждениям оценивать активы по риску на основе вероятности дефолта. Например, казначейские облигации США считаются самым безопасным активом в мире с 0% вероятностью дефолта (несмотря на недавние махинации в округе Колумбия). Таким образом, казначейские облигации имеют нулевой вес риска, что означает, что казначейские облигации не считаются активами при расчете нормативного капитала.

Более рискованные активы, такие как ипотечные ссуды, корпоративные ссуды и ссуды на коммерческую недвижимость, имеют более высокую вероятность дефолта, чем самые безопасные государственные облигации, и поэтому имеют более высокие веса риска. Согласно предложениям Базеля III, недавно принятым Федеральной резервной системой, весовой коэффициент риска для жилищных ипотечных кредитов составляет 50%. 3 Таким образом, банк с ипотечными ссудами на 100 миллиардов долларов будет учитывать эти ипотечные ссуды только как активы на 50 миллиардов долларов для целей расчета требований к капиталу.

Снова предположим, что требования к капиталу составляют 5%. Банк, чьи единственные активы составляют 100 миллиардов долларов в виде ипотечных жилищных кредитов, должен иметь собственный капитал на сумму 2,5 миллиарда долларов (100 миллиардов долларов x 0,5 веса риска x 0,05 требований к капиталу = 2,5 миллиарда долларов). *

Почему важен капитал?

Акции не «удерживаются» на стороне активов баланса, как куча наличных денег, которую нельзя использовать. Акции финансируют активы так же, как заемные средства, и вкладывают активы в фонды. Доступен для кредитов и других вложений.Вот почему капитал находится на стороне пассивов баланса, даже если технически не является пассивом.

Разница между собственным капиталом и другими формами банковского финансирования заключается в том, что собственный капитал поглощает убытки. Вкладчики и кредиторы имеют договорное право на получение полной выплаты. Если стоимость активов банка падает ниже его обязательств перед кредиторами (держателями долга) и вкладчиками, банк является неплатежеспособным. С другой стороны, собственный капитал — это не долговой договор, а скорее доля акционеров в стоимости компании.Другими словами, в отличие от кредиторов и вкладчиков, акционеры не имеют договорного права на возврат своих первоначальных инвестиций.

Банки зарабатывают деньги, получая проценты по кредитам и инвестициям, которые они предпринимают, в дополнение к комиссиям за оказанные услуги. Их прибыль — это то, что остается после вычета процентов по их обязательствам и затрат на обслуживание депозитов. Банк может либо выплачивать прибыль акционерам в качестве дивидендов, либо держать ее в своем балансе в качестве нераспределенной прибыли.Акционеры владеют долей участия в прибыли банка — выплаченной акционерам или сохраненной на балансе, — но они не имеют права на какой-либо конкретный платеж независимо от того, как работает банк.

Это то, что делает убытки от потери капитала поглощающими. Если банк несет убытки по своим активам, они могут выйти из капитала, а акционеры пострадают. Банк может оставаться платежеспособным и продолжать работу. Регулирующие органы хотят, чтобы часть обязательств банка составляла собственный капитал, чтобы банки могли нести убытки по своим активам, не становясь неплатежеспособными.

Коэффициент кредитного плеча

Коэффициент кредитного плеча — это особый тип требований к капиталу — он не принимает во внимание весовые коэффициенты риска. Или, другими словами, коэффициент кредитного плеча — это требование к капиталу, при котором все активы обрабатываются так, как если бы они имели 100% -ный весовой коэффициент риска. Если коэффициент левериджа для банка составляет 5%, то он должен иметь 1 доллар собственного капитала на каждые 20 долларов активов, независимо от рискованности этих активов.

После финансового кризиса регулирующие органы рассмотрели вопрос о введении требований к кредитному плечу для банков.Идея, лежащая в основе коэффициента левериджа, — как следует из названия — ограничить левередж банка путем обеспечения того, чтобы банки поддерживали минимальный уровень собственного капитала независимо от предполагаемой рискованности активов, которыми они владеют. Как мы видели, весовые коэффициенты риска — далеко не идеальная мера рисков, которые несет актив.

До финансового кризиса облигациям суверенных стран был присвоен вес риска 0%, но, как мы видели, некоторые из этих облигаций были значительно более рискованными. Оглядываясь назад, очевидно, что у греческих облигаций вероятность дефолта выше, чем 0%.И долговой кризис 17 октября показывает, что даже казначейские облигации США имеют определенный риск дефолта.

Однако у использования исключительно коэффициента левериджа для определения требований к капиталу есть свои недостатки. Если каждый актив должен быть обеспечен одним и тем же капиталом, независимо от уровня риска, тогда у банков появятся сильные стимулы для приобретения более рискованных активов, что сделает банковскую систему менее стабильной. Банк международных расчетов, орган, выпустивший требования Базеля III, рассматривает коэффициент кредитного плеча как дополнительную меру, которая должна использоваться в тандеме с требованиями, основанными на оценке риска. 4

2. Резервные требования

Требования к резервам определяют, какой процент средств финансовое учреждение должно держать в резерве на стороне активов своего баланса против своих депозитов. Резервные требования предназначены для защиты банков от бегства вкладчиков; Требования к капиталу предназначены для покрытия убытков по ссудам и другим инвестициям. Эти резервы могут храниться в виде наличных денег в хранилище или в качестве депозитов в Федеральной резервной системе. 5

Например, скажем, резервные требования установлены на уровне 10%.Если у банка есть депозиты на 20 миллиардов долларов, он должен хранить 2 миллиарда долларов наличными или на резервном счете в Федеральной резервной системе. В отличие от собственного капитала, резервы на самом деле представляют собой груды денежных средств, которые нельзя дать взаймы. Они откладываются для обеспечения ежедневных требований вкладчиков о снятии средств.

Заключение

Спустя пять лет после финансового кризиса обеспечение здоровья и безопасности банковского сектора все еще остается горячей темой для обсуждения. Однако то, как требования к капиталу банка обсуждаются в средствах массовой информации и в политических кругах округа Колумбия, может сбивать с толку.По мере развития дебатов директивным органам важно понимать основы баланса банка, в том числе тот факт, что требования к капиталу банка относятся к сумме капитала, который банк должен иметь по отношению к своим активам.

Национальная администрация кредитных союзов

% PDF-1.4 % 1 0 объект > эндобдж 2 0 obj > эндобдж 5 2 объект > эндобдж 6 2 объект > эндобдж 7 1 объект > транслировать Сетевой сканер HP Network ScanJet 5Acrobat 5.0 Paper Capture Plug-in для Windows 2002-08-09T14: 06: 16Z2002-09-09T15: 19: 26-03: 00 Национальная администрация кредитных союзов Глава 16 — Руководство для экзаменаторов Государственная типография2002-08-09T14: 06: 16Z2002-09-09T15 : 19: 26-03: 002002-09-09T15: 19: 26-03: 00

Об авторе