Резервный капитал это актив или пассив: За счет чего формируется резервный капитал?

АКТИВ И ПАССИВ БАЛАНСА | Бета Финанс

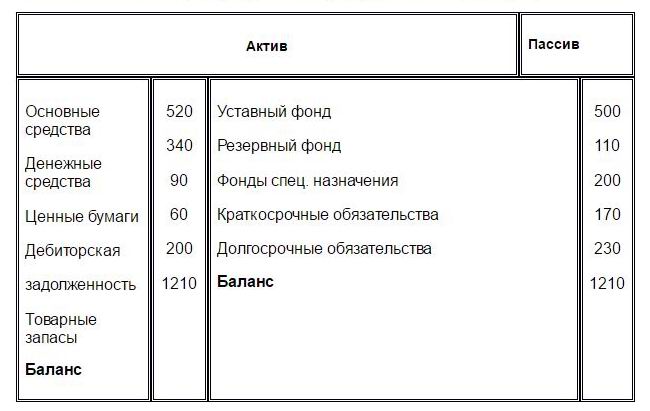

Бухгалтерский баланс представляет собой способ группировки имущества компании. Баланс отражает стоимость имущества, размер задолженности, прибыль и другие статьи на конкретную дату (конец года, квартала, месяца). Любой баланс состоит из численно равных актива и пассива (если актив не равен пассиву, то перед нами вовсе не баланс). Пассив показывает каким образом формируются источники финансирования компании, а актив – куда эти источники направляются. В общем виде баланс выглядит следующим образом:

Актив

- Внеоборотные активы.

- Оборотные активы.

Пассив

- Капитал и резервы.

- Долгосрочные обязательства.

- Краткосрочные обязательства.

Теперь кратко познакомимся с каждой из статей актива и пассива.

Внеоборотные активы. Состоят из нематериальных активов, основных средств, незавершенного строительства, различных видов долгосрочных (боле 12 месяцев) вложений и займов.

Актив баланса: внеоборотные активы

Компания, у которой очень мало внеоборотных активов в общей сумме активов будет иметь очень изменчивую величину прибыли, которая будет зависеть от спроса на продукцию или услуги компании, а также от других циклических факторов, таких как величина арендной платы, стоимость обслуживания долга, уровень заработной платы и пр. Соответственно, цена акций таких компаний может изменяться в большом диапазоне – от десятков, до тысяч процентов. Такое часто наблюдается у розничных сетей, которые при агрессивном расширении предпочитают аренду помещений их покупке.

Оборотные активы. В их состав входят запасы, дебиторская задолженность, краткосрочные финансовые вложения (до 12 месяцев) и денежные средства. Оборотные активы используются в ежедневной деятельности компании и подвержены значительным изменениям от периода к периоду, особенно это относится к денежным средствам.

актив баланса: оборотные активы

Оборотные активы обычно оборачиваются за год несколько раз (могут и десятки раз), формируя значительную часть выручки; т.е. оборотные активы генерируют постоянный поток прибыли. Капитал и резервы. К ним относятся: уставный капитал, добавочный капитал, резервный капитал, нераспределенная прибыль/непокрытый убыток. Эта статья содержит собственный источники финансирования компании.

Пассив баланса: капитал и резервы

Уставный капитал является первоначальным видом финансирования; затем, в процессе деятельности за счет прибыли и других финансовых влияний формируются добавочный и резервный капиталы. Статья капитал и резервы должна постоянно увеличиваться из года в год. Если происходит обратное, т.е. есть четкая динамика уменьшения этой статьи, то об инвестициях в такую компанию лучше забыть.

Долгосрочные обязательства. Долгосрочными обязательствами называются кредиты и займы, погашены которые будут не ранее, чем через год. Кредитная ставка по долгосрочным кредитам меньше, чем по краткосрочным, поэтому за их счет имеет смысл формировать статью «внеоборотные активы». Такие обязательства идеально подходят при инвестировании в долгосрочные проекты.

Долгосрочными обязательствами называются кредиты и займы, погашены которые будут не ранее, чем через год. Кредитная ставка по долгосрочным кредитам меньше, чем по краткосрочным, поэтому за их счет имеет смысл формировать статью «внеоборотные активы». Такие обязательства идеально подходят при инвестировании в долгосрочные проекты.

Пассив баланса: долгосрочные обязательства

Важное значение имеет вид процентной ставки – фиксированная ставка, взятая под невысокий процент, лучше плавающей, величина которой может сильно измениться в неблагоприятный для компании момент, и прибыльные проекты мгновенно превратятся в убыточные из-за увеличении оплаты процентов. Краткосрочные обязательства. В состав краткосрочных обязательств входят: займы и кредиты, кредиторская задолженность и другие платежи, осуществить которые необходимо в течение года. Как правило, краткосрочные займы и кредиты достаточно дорого обслуживать, поэтому использовать их стоит только там, где доходность выше процента по займам, а срок не превышает года.

Пассив баланса: краткосрочные обязательства

Часто краткосрочные кредиты служат основой формирования внеоборотных активов, т.к. доходность их достаточно высокая. Хуже обстоят дела у компании, которая финансирует свои долгосрочные проекты краткосрочными обязательствами. Это говорит о недостаточной надежности такой компании.

Далее: Анализ выручки, P/S

Бухгалтерский учет для предпринимателя

Что нужно знать предпринимателю о бухгалтерском учете

Бухучет относится к числу тех бизнес-процессов, которые из года в год остаются актуальными для предприятия, независимо от сферы его деятельности, особенностей реализуемой продукции, региональности и других параметров. Его задача — отражать все финансовые потоки в организации и формировать отчеты о состоянии капитала, ТМЦ и других активов.

Фактически, бухгалтерский учет — бизнес-процесс, связанный с контролем денежных средств и других ценностей предприятия. Отдельное его направление формирует налоговый учет, задачей которого является расчет сумм для перечисления в бюджет и регулярная подача отчетности в ФНС.

Каждой сфере профессиональной деятельности присущ определенный сленг — набор узкоспециализированных терминов. И бухучет — не исключение. Если посмотреть, как два опытных бухгалтера обсуждают какой-то рабочий момент, можно услышать немало названий разных счетов и доводов, почему нужно использовать именно их, а не другие. И как в таком случае быть предпринимателю, который, с одной стороны, мало что понимает из слов счетовода, с другой — обязан контролировать учетный процесс на фирме?

Отвечая на данный вопрос, можно отметить, что руководителю достаточно разбираться в терминологии на базовом уровне и уметь проверить бухгалтера по разным типам отчетов. Поэтому рассмотрим основные положения бухучета и термины, которые часто используют счетоводы, чтобы понимать, о чем они говорят!

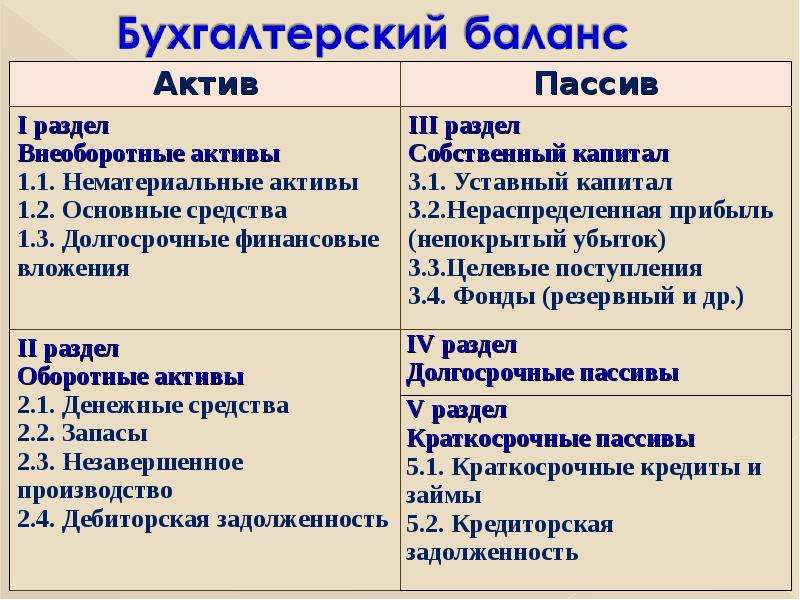

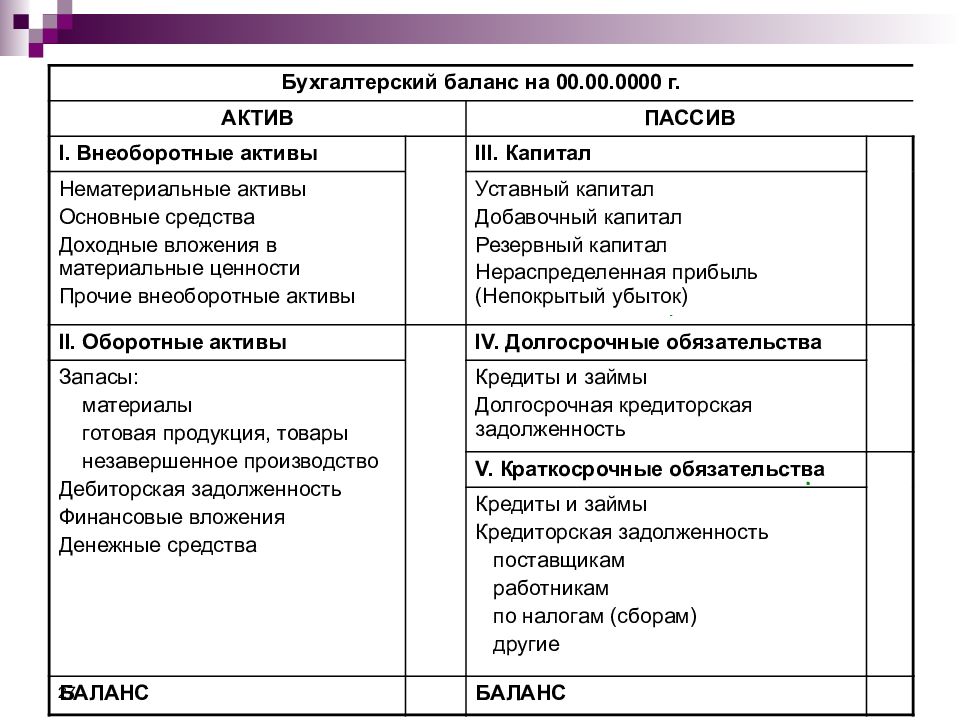

Базовая терминология бухгалтерского учетаВ первую очередь, следует обратить внимание на Баланс. Этот документ является комплексным отчетом о финансовом положении предприятия. Он состоит из двух частей:

Этот документ является комплексным отчетом о финансовом положении предприятия. Он состоит из двух частей:

- Актива Баланса

- Пассива Баланса

В Активе отражаются все денежные средства, материальные и нематериальные ценности, которые являются производственными или сервисными ресурсами предприятия, необходимыми для ведения его основной деятельности. В Пассиве отражаются все обязательства, которые необходимо погашать организации за возможность использования оборотного капитала, производственного и другого оборудования.

Проще говоря, в Активе представлены доступные компании ресурсы, в Пассиве — обязательства по их обеспечению и обслуживанию. Обе статьи Баланса можно детализировать на разделы. Так, Актив включает в себя:

- Необоротные активы

- Оборотные активы

Пассив включает в себя:

- Капитал и резервы

- Долгосрочные обязательства

- Краткосрочные обязательства

Рассмотрим эти разделы и базовые для них счета, еще больше углубляясь в понимание основ бухучета.

Необоротные активы — ресурсы, которые используются долгосрочно (более 12 месяцев) и не расходуются в течение одного производственного цикла. Примерами таковых являются цеха, склады, офисные помещения и другое дорогостоящее имущества. Оборотные активы — ресурсы, расходуемые в процессе производственного цикла. Речь идет, например, о сырье, полуфабрикатах, денежных средствах для расчетов с контрагентами и персоналом.

Необоротные активы формируются несколькими видами имущества, которым соответствуют определенные счета:

Преимущества сотрудничества с удаленными специалистами:

- 01 — основные средства (производственное оборудование, цеха, склады)

- 001 (внебалансовый счет) — Арендованные основные средства (цеха, станки, автомобили, используемые компаний, но принадлежащие другому собственнику)

- 02 — аммортизация основных средств (ежемесячное покрытие капитальных вложений за оборудование, недвижимость и др.

)

) - 03 — доходные вложения в материальные ценности (дорогостоящее имущество, сдаваемое в аренду)

- 04 — нематериальные активы (деловая репутация фирмы, патенты, лицензионные права, ПО, технологии и др.)

- 07 — оборудование к установке (например, станки, которые уже приобретены, но еще не запущены в эксплуатацию)

- 08 — Вложения в необоротные активы (инвестиции в строительство новых цехов, складов, носящие долгосрочный характер)

Помимо этого, преимущества получают и сами специалисты, работающие на «удаленке». У них отпадает необходимость ежедневно добираться на рабочее место, переживая различные стрессовые ситуации. Ведение деятельности в уютной, домашней обстановке способствует повышению эффективности труда и желанию работать.

Оборотные активы тоже формируются несколькими категориями имущества, которым соответствуют счета:

- 10 — сырье и материалы (ТМЦ, из которых изготавливается готовая продукция)

- 20 — незавершенное производство (все ТМЦ, уже завезенные в цех, но еще не превращенные в ГП)

- 41 — товары (уже упакованная и подготовленная к отправке продукция)

- 43 — готовая продукция (изделия, вышедшие из цеха, но еще не упакованные для отправки потребителю)

- 44 — коммерческие расходы (например, затраты на транспортировку товарно-материальных ценностей)

- 45 — товары в пути (продукция, уже отгруженная со склада, но еще не принятая заказчиком)

- 50 — касса (наличие деньги в распоряжении предприятия)

- 51 — безналичные денежные средства на банковских счетах в рублях

- 52 — безналичные денежные средства на банковских счетах в иностранной валюте

- 60 — расчеты с поставщиками и подрядчиками (дебиторская задолженность контрагентов перед фирмой)

- 62 — расчеты с покупателями и заказчиками (дебиторская задолженность клиентов перед компанией)

- 68, 69 — переплата компании в бюджет или фонды социального страхования

- 76 — расчеты с прочими контрагентами (дебиторская задолженность, не учтенная на счетах 60, 62)

Ориентируясь в представленных базовых счетах, предприниматель лучше сможет понять и проконтролировать своего бухгалтера, просто сравнивая, например, отчеты о запасах с фактическим наличием сырья, материалов и ГП.

Капитал и резервы — деньги, имущество, технологии, которыми располагает предприятие с момента его открытия. Именно этот раздел играет важнейшую роль при оценке стоимости компании, например, с целью ее продажи или привлечения инвестиций. Капитал и резервы отражаются на следующих счетах:

- 80 — уставный капитал (начальные вложения собственника и/или бизнес-партнеров)

- 82 — резервный капитал (имущество, которое может быть задействовано предприятием в любой момент)

- 83 — добавочный капитал (удорожание/удешевление активов в результате их переоценки)

- 84 — нераспределенная прибыль прошлых лет (сумма дивидендов, которые планируется распределить между акционерами)

- 91 — прибыль текущего года после вычета налогов (чистая прибыль организации за отчетный период)

Долгосрочные обязательства — кредиты и займы компании, которые планируется погасить в течение периода, превышающего 12 месяцев. Отражаются на счете 67 и не включают в себя проценты по займам.

Отражаются на счете 67 и не включают в себя проценты по займам.

Краткосрочные обязательства — кредиты и другие задолженности, которые планируется погасить в течение ближайших 12 месяцев. Учитываются на счетах:

- 60 — расчеты с поставщиками (кредиторская задолженность за полученное сырье, материалы)

- 62 — расчеты с покупателями (кредиторская задолженность перед клиентами за оплаченные товары, услуги)

- 66 — краткосрочные кредиты (банковские займы сроком до 1 года)

- 67 (субсчета) — проценты по долгосрочным ссудам

- 68, 69 — неполное погашение фирмой задолженности перед бюджетом или социальными фондами

- 70 — задолженность предприятия перед сотрудниками по оплате труда

- 71, 73 — задолженность фирмы перед работником по подотчетным суммам и прочим операциям

- 76 — расчеты с прочими контрагентами (кредиторская задолженность, не учтенная на счетах 6 класса)

Как видно, некоторые счета используются одновременно при отражении активов и пассивов компании. Это вполне объяснимо:

Это вполне объяснимо:

- Если покупатели, поставщики и другие контрагенты должны фирме, она отражает суммы в Дебете конкретного счета

- Если организация должна поставщикам, покупателям, фондам, она отражает суммы в Кредите конкретного счета

Разбираясь в представленных счетах, предприниматель уже способен читать бухгалтерский Баланс и понимать финансовое состояние компании. А сопоставление отчетной информации с фактической (например, соответствие сумм в кассовой книге и кассе) позволяет быстро проверить бухгалтера!

1С онлайн

Аренда 1С или загрузка своей базы

Обновления 1С включены в стоимость

Ежедневное резервное копирование баз

Консультации по 1С и 24/7 техподдержка

Попробовать бесплатно

Что такое пассивы компании: капитал и обязательства

Что такое пассивы? Если активы – это имущество компании, то пассивы это источники, за счет которых это имущество сформировано. Сюда включается как собственный капитал предприятия, так и привлеченные средства. Пассив это финансовый фундамент компании, не менее важный, чем ее активы. В бухгалтерской отчетности сумма всех активов равна сумме всех пассивов.

Сюда включается как собственный капитал предприятия, так и привлеченные средства. Пассив это финансовый фундамент компании, не менее важный, чем ее активы. В бухгалтерской отчетности сумма всех активов равна сумме всех пассивов.

Классификация пассивов

Итак, пассивы предприятия это фактически то, что формирует его имущество. Пассивы классифицируются по ряду признаков. По принадлежности компании выделяют:

- собственные

- привлеченные

- заемные

Заемные пассивы являются одновременно источником формирования имущества организации и расходами будущих периодов. По источникам привлечения средств выделяют:

- внешние – образованные за счет сторонних средств (кредиты, займы, кредиторская задолженность)

- внутренние – сформированные за счет собственных средств предприятия (нераспределенная прибыль, добавочный капитал)

По срочности погашения выделяют следующие виды пассивов:

- постоянные – не являются обязательствами, то есть не требуют расходов для погашения, например, уставной капитал

- наиболее срочные – обязательства, срок по оплате которых наступил

- краткосрочные – срок погашения которых наступит в течение года

- долгосрочные – срок выплаты по обязательствам наступит не ранее, чем через год

Все источники формирования имущества предприятия в отчетности делятся на два вида:

капитал

обязательства

К первому относятся собственные деньги компании, образованные за счет вклада в уставный капитал, резервов, добавочного капитала, нераспределенной прибыли и прочих финансовых инструментов. Ко второму относятся заемные средства.

Капитал компании

В разделе «капитал» отражаются финансовые ресурсы компании, не являющиеся обязательствами. То есть, это те средства, которыми предприятие владеет на праве собственности и может распоряжаться по своему усмотрению.

В отличие от привлеченных и заемных средств, капитал компании не требует расходов по выплатам в будущих периодах.

Уставный капитал

УК – это сумма вклада учредителей при образовании юридического лица, которая определяет минимальный размер имущества предприятия. Уставный капитал может быть образован различными формами:

- денежными средствами

- ценными бумагами

- материальными ценностями

Все вклады, вносимые не в денежной форме, оцениваются по рыночной стоимости и отражаются в пассиве.

Уставный капитал является гарантией кредиторов в исполнении обязательств компании. То есть, если предприятие обанкротится, то кредиторы могут взыскивать задолженность за счет средств УК.

Резервный капитал

РК формируется в процессе функционирования предприятия за счет собственной прибыли. Резервы формируются для финансовой устойчивости предприятия – покрытия убытков будущих периодов, выкупа собственных акций у акционеров, покрытия непредвиденных потерь, выплаты дивидендов держателям привилегированных акций при недостаточности полученной прибыли.

Сумма ежегодных отчислений на РК определяется уставом организации. Согласно ФЗ № 208 для акционерных обществ на РК должно отчисляться не менее 5% от чистой прибыли.

Добавочный капитал

Это собственные финансы компании, образованные за счет:

- дохода от эмиссии ценных бумаг

- положительной курсовой разницы

- дохода от переоценки основных фондов

Средства добавочного капитала могут расходоваться на увеличение УК, покрытие убытков или возмещение отрицательной курсовой разницы.

Нераспределенная прибыль

Это чистая прибыль предприятия, полученная в отчетном периоде, но еще не направленная на производственно-хозяйственные нужды. По данной строке может отражаться как положительный, так и отрицательный финансовый результат.

Если предприятие в отчетном периоде сработало в минус, то в пассиве по строке «нераспределенная прибыль» будет отрицательное число – непокрытый убыток. Он может быть закрыт за счет РК или дополнительных взносов учредителей.

Обязательства компании

Все обязательства компании делятся на долгосрочные и краткосрочные. К первой группе относятся долги предприятия со сроком погашения более 1 года. Ко второй – со сроком оплаты до 12 месяцев.

К обязательствам компании относятся:

- кредиты и займы

- кредиторская задолженность

- отложенные налоговые обязательства (ОНО)

- оценочные обязательства (ОО)

- резервы под обязательства (РО)

По строке кредиты и займы отражается сумма задолженности по полученным кредитам в кредитно-финансовых учреждениях. Если банковский кредит был получен в иностранной валюте, то для отражения в балансе сумма задолженности учитывается в рублях.

Кредиторская задолженность включает в себя все долги предприятия перед контрагентами и работниками.

ОНО – отложенная часть налога на прибыль, которая приведет к увеличению налога в будущем периоде. ОНО появляются в ситуации, когда прибыль до налогообложения, отражаемая в бухучете, превышает показатель налогового учета. Например, такие обязательства могут возникать при расчете амортизации основных средств разными методами.

По строке ОО отражаются обязательства компании с неопределенной величиной или сроком погашения. То есть обязанность по оплате еще не наступила, но она неизбежно наступит в будущем периоде. Например, оплата ежегодных отпусков работников. Это событие будет только в следующем году, но зарезервировать средства компании нужно уже сейчас.

Чтобы отразить ОО в бухучете, необходимо чтобы оно одновременно соответствовало следующим критериям:

- неизбежность наступления события

- сумма расхода может быть определена

РО – это создаваемый на предприятии резервный фонд, который предназначается для покрытия будущих расходов или убытков. Например, предприятие планирует провести капитальный ремонт оборудования в будущем году. Для этого создается резерв, за счет которого оно будет отремонтировано.

Основное отличие оценочных обязательств от резервов под обязательства в том, что ОО – это событие, которое неизменно наступит, а РО – это планы предприятия, которые никто не обязывает их исполнять.

Объективная оценка ОО и РО очень важна для предприятия, так как если не отражать их в пассиве, то это приведет к завышению текущей прибыли и искажению информации о реальном финансовом положении компании.

Реальные, скрытые и мнимые обязательства

Все долги предприятия делятся на три категории:

- реальные

- скрытые

- мнимые

Реальные – это обязательства, отраженные в отчетности и фактически существующие у предприятия.

Скрытые обязательства – это отраженная в балансе задолженность, которую можно было избежать или списать, но этого не произошло по каким-либо причинам. Например, в бухучете отражено начисление задолженности за поставленный товар, но фактической поставки еще не было.

Мнимые – это обязательства, отраженные в бухгалтерской отчетности, но фактически отсутствующие у предприятия. Такие обязательства не будут погашены ни в текущем, ни в последующих периодах.

Например, кредиторская задолженность перед контрагентом-банкротом или задолженность с истекшим сроком исковой давности. Такая задолженность подлежит списанию в счет увеличения финансового результата текущего периода.

Скрытые и мнимые обязательства искажают фактическую ситуацию на предприятии, так как уменьшают финансовый результат работы компании. Образование скрытых и мнимых обязательств происходит из-за ошибок в бухучете предприятия, а также недостаточного контроля со стороны руководства.

Финансовая устойчивость предприятия

Пассив баланса отражает финансовую устойчивость предприятия. Для этого используется коэффициент финансового левериджа (КФЛ). КФЛ рассчитывается как соотношение обязательств и капитала организации.

КФЛ=О/К

Показатели берутся из пассива баланса по строкам «итого капитал» и «итого обязательства». Причем в сумму обязательств включаются и долгосрочные и краткосрочные задолженности.

Нормальным считается соотношение от 1 до 2. То есть, либо капитал равен обязательствам, либо обязательства превышают собственные финансы компании не более, чем в 2 раза.

Слишком большой показатель КФЛ свидетельствует о зависимости предприятия от заемных средств. Слишком низкий показатель может говорить об упущенных возможностях развития бизнеса за счет привлеченных ресурсов. Вот такие, к примеру, показатели у Газпрома за 2018 год с сайта investing.com:

КФЛ=О/К = 7 510 431 / 13 300 009 = 0.565

Итого, коэффициент относительно низкий, что говорит о невысокой доле привлеченных средств. Однако для гигантской сырьевой компании с государственной поддержкой это вряд ли является существенным недостатком. Более важным моментом видится эффективное управление с учетом интересов миноритарных акционеров.

Предприятию необходимо контролировать собственные пассивы с целью предотвращения просрочек по задолженностям, а также выявления скрытых и мнимых обязательств. Также следует следить за соотношением собственных и привлеченных финансов для недопущения зависимости организации от внешних кредиторов и сохранения финансовой устойчивости.

С точки зрения инвестиционной привлекательности компании при оценке пассива баланса инвестору в первую очередь следует обратить внимание на собственный капитал предприятия. Если показатель имеет отрицательное значение, то это означает полную зависимость компании от кредиторов и финансовую несостоятельность бизнеса.

9. Пассив баланса. Бухгалтерский учет: Шпаргалка

Читайте также

Теория платежного баланса

Теория платежного баланса Согласно теории платежного баланса, обменные курсы валют должны находиться на таком уровне, чтобы стабилизировать текущий платежный баланс государства. В странах с торговым дефицитом существует спрос на иностранную валюту, поскольку для

69. Виды бухгалтерского баланса

69. Виды бухгалтерского баланса В зависимости от назначения, содержания и порядка составления различают несколько видов бухгалтерского баланса.Сальдовый баланс характеризует в денежной оценке активы предприятия и источники их образования по состоянию на определенную

106. Анализ ликвидности баланса

106. Анализ ликвидности баланса Помимо оценки финансовой устойчивости возникает необходимость в анализе ликвидности баланса организации. Данный анализ требуется, в первую очередь, для оценки ее кредитоспособности. Ликвидность баланса определяется как степень покрытия

6. Сущность баланса

6. Сущность баланса Бухгалтерский баланс представляет собой способ экономической группировки имущества по его составу и размещению и источникам его формирования на 1-е число месяца, квартала, года. Следовательно, в бухгалтерском балансе имущество предприятия

8. Актив баланса

8. Актив баланса Актив баланса – часть бухгалтерского баланса предприятия, отражающая в денежном выражении материальные и нематериальные ценности, принадлежащие предприятию, их состав и размещение.В разделе I актива баланса «Внеоборотные активы» представлены все

Важность восстановления баланса

Важность восстановления баланса В основе всех рассуждений о портфелях, которыми мы занимались до сих пор, лежит важное предположение: в конце каждого года инвестор восстанавливает баланс портфеля и возвращает его к целевому составу. Если определенный актив показал

В поисках финансового баланса

В поисках финансового баланса Планировать финансовое будущее – значит идти на компромисс. По большому счету, это напряженное столкновение между необходимостью жить сегодняшним днем и стремлением откладывать средства на черный день.То, что на первый взгляд кажется

17. Виды бухгалтерского баланса

17. Виды бухгалтерского баланса В зависимости от назначения, содержания и порядка составления различают несколько видов бухгалтерского баланса.Сальдовый баланс характеризует в денежной оценке активы предприятия и источники их образования по состоянию на определенную

86. Равновесие платежного баланса, структура платежного баланса

86. Равновесие платежного баланса, структура платежного баланса Показатели платежного баланса за определенный период связаны с агрегатными показателями экономического развития (валовым внутренним продуктом, национальным доходом и т. д.) и являются объектом

8.2. Смещение баланса сил

8.2. Смещение баланса сил Тезис о «новой холодной войне» между Западом и Россией, выдвинутый англо-американскими СМИ, ярко выражает уязвленную реакцию стратегов конфронтации на изменение соотношения сил на мировой арене. Поскольку признание собственных политических

Вне баланса…

Вне баланса… В целом революция секьюритизации позволила банкам вывести активы за пределы своих учетных книг в нерегулируемые непрозрачные специальные компании. Они продавали закладные со скидкой страховщикам, таким как «Меррил Линч», «Бир Стирнс», «Ситигруп» и

Колесо баланса

Колесо баланса А прямо сейчас давайте проработаем с вами небольшое упражнение. Возможно, вы уже делали его раньше — это «Колесо жизненного баланса».Если уже делали, сделайте еще раз — это тот случай, когда повторение полезно. У вас будет возможность сравнить прошлый опыт

Коэффициенты баланса

Коэффициенты баланса Самый распространенный метод оценки финансового рычага – сравнить балансовую стоимость обязательств компании с балансовой стоимостью ее активов или собственного капитала. В результате выводится отношение задолженности к активам и отношение

Проверка баланса

Проверка баланса Если мы привлекаем прибыльные проекты – это значит, что наш маркетинг работает, так? К сожалению, нет. Есть и еще одна преграда, которую необходимо преодолеть. Вы должны себя спрашивать: способствует ли новая работа улучшению ваших навыков, тем самым

Пассив или актив?

Пассив или актив? Я знаю, что многие из вас с опаской и неохотой выбирают путь к финансовой свободе, и причиной тому является ваша вторая половина. Как отреагирует ваш супруг, если вы попросите его пойти вместе с вами на бухгалтерские курсы, записаться на семинар

Назначение и особенности образования собственных средств предприятия

Собственные средства предприятия – термин, используемый в бухгалтерском учете, для обозначения денежного эквивалента всего имущества, находящегося в собственности компании. Собственные средства, выраженные в денежных активах, как правило, используются для модернизации, расширения бизнеса, удовлетворения текущих потребностей компании.

Что такое собственные средства предприятия

К собственным средствам предприятия относятся все активы, включающие в себя финансовые средства, эквивалент стоимости движимого и недвижимого имущества, нереализованные материалы, продукцию и прочие активы, находящиеся в полном распоряжении собственника. Кредитные и привлеченные от инвесторов средства не относятся к этой категории, так как являются целевыми и привлекаются при выдаче определенных обязательств.

Состав собственных средств

В то же время, распределение и использование собственных средств производится в рамках решений принимаемых собственником – директор компании, учредительский совет в зависимости от того идет речь об ООО или ОАО, или организации с иной формой правления. К собственным средствам относятся и активы, являющиеся уставным капиталом компании, указанным в бухгалтерской документации.

В основном, генерация собственных средств осуществляется на основе использования следующих источников:

- Первоначальные вложения учредителей – уставной капитал организации

- Прибыль от деятельности компании, остающаяся после выплаты всех причитающихся взносов и сборов. Учитывается прибыль за прошедшие отчетные периоды с момента основания компании, но не за текущий

- Взносы и вливания, выполненные на безвозвратной основе в фонд предприятия

Чистая прибыль – основной катализатор объемов собственных средств. Если организация развивается успешно, эти показатели регулярно увеличиваются.

Структура собственных средств

Для упрощения бухгалтерских расчетов и ведения отчетности, источники и целевые отрасли собственных средств дополнительно структурируются на ряд отдельных элементов. Мониторинг отдельных составляющих структуры позволяет подготавливать целевую отчетность, а также успешно отслеживать рост и развитие компании, обращать внимание на проблемные зоны, своевременно перераспределяя активы и изменяя задачи, нацеленные на развитие бизнеса.

Собственные средства

Основными составляющими в структуре собственных средств являются:

Помимо названных пунктов, к собственным средствам могут относиться любые другие финансовые резервы или активы, являющиеся собственностью компании, использовать которые можно для различных целевых нужд на усмотрение руководства.

Уставной капитал предприятия

Уставной капитал предприятия – финансовые средства, инвестированные в предприятие на момент открытия и указанные в уставной документации фирмы в качестве основных средств. Уставной капитал является своего рода гарантией того, что компания способна обеспечить взятые на себя финансовые обязательства перед клиентами, партнерами, поставщиками.

Формируется уставной капитал из личных средств основателя компании или учредителей организации. В дальнейшем уставной капитал может пересматриваться и пересчитываться при дополнительных финансовых вливаниях и перемещении в него высвобожденных средств, полученных в качестве прибыли компании. Уставной капитал фиксируется в налоговой и бухгалтерской отчетности фирмы. Также фиксируются все изменения, происходящие с уставным капиталом за отчетный период.

Добавочный капитал

Добавочным капиталом называются средства, появившиеся после дооценки активов, не предназначенных для оборотных средств. Также к добавочному капиталу относятся безвозмездные пополнения основных фондов предприятия. Добавочный капитал также появляется в следующих случаях:

Добавочный капитал

- Получение эмиссионного дохода – сумма, полученная от разницы курса, по которому были проданы акции предприятия и номинальной стоимости акций при выпуске

- Разница от валютных курсов – разница, выраженная в денежном эквиваленте в случае, если отдельные доли уставного капитала фондов компании оплачиваются в иностранной валюте. Разница, полученная после конвертации пополняет фонд добавочного капитала и собственные средства компании

- Разница при переоценке активов – повышение стоимости активов компании, относящихся к разным категориям собственных средств предприятия, приводит к высвобождению денег, пополняющих добавочный капитал

Резервный капитал

Резервный капитал – своеобразная заначка предприятия, на финансирование отдельных аспектов коммерческой деятельности и собственных обязательств, при сезонных снижениях объема прибыли и в других ситуациях, требующих изыскания резервных средств.

Резервный капитал является пассивным активом, не имеющим строго определенного целевого назначения, помимо дофинансирования отдельных статей расходов компании. В частности, резервный капитал может быть использован для следующих целей:

Резервный капитал

- Выплата дивидендов акционерам компании в случае, если прошедший отчетный период был убыточным

- Расчет по зарплатам персонала, если предприятие понесло убытки и необходимо избежать появления серьезной задолженности

- Расчет с поставщиками компании и прочими контрагентами за поставленное сырье, материалы, предоставленные услуги и т.д.

- Авансовые платежи в рамках различных договоров, производимые при отсутствии целевого финансирования, привлеченного для реализации проекта или поставки

- Прочие платежные обязательства компании, требующие немедленного частичного или полного погашения, во избежание образования крупной задолженности

Резервный капитал позволит решить текущие материальные проблемы предприятия, обеспечить стабильное функционирование во время кризисных периодов, связанных с падением продаж и прочими финансовыми сложностями.

Нераспределенная прибыль компании

Чистая прибыль, полученная компанией за прошедший отчетный период, распределяется для реализации целевых нужд и других обязательств компании:

- Расчет с сотрудниками по зарплатным обязательствам

- Расчет с инвесторами и кредиторами, выплата кредитных обязательств

- Направление денег на нужды компании – закупка материалов, сырья, техники, получение необходимых услуг

- Выплата обязательств по дивидендам для акционеров компании

- Распределение на прочие целевые нужды, касающиеся ежедневной деятельности компании и требующие регулярных финансовых вливаний

Если после распределения средств по описанным выше и другим сферам деятельности компании остались какие-либо финансы, они относятся к нераспределенной прибыли компании.

Нераспределенная прибыль может быть направлена в различные сферы деятельности предприятия, начиная от пополнения резервного фонда, до увеличения учредительского капитала, для повышения привлекательности компании в глазах инвесторов, акционеров и деловых партнеров.

Прочие резервы предприятия

Помимо перечисленных выше могут быть и другие резервы предприятия, находящиеся в его полной собственности. Основными критериями, относящимися активы к собственным средствам предприятия, являются:

- Активы, приобретенные на собственные средства из уставного капитала, резервного фонда или прибыли компании

- Активы, не приобретенные на средства от целевых кредитов, полученных от инвесторов и необходимые для дальнейшей амортизации при реализации проекта

- Активы, не являющиеся арендованной собственностью других организаций (недвижимость, спецтехника, автопарк, оборудование)

Иными словами, если для получения какого-либо актива были задействованы средства сторонних лиц или активы получены во временное пользование, эквивалент их финансовой стоимости не относится к собственным средствам предприятия.

Собственные средства упоминаются в отчетности отдельной графой и относятся к пассивным активам, распределение которых производится в рамках интересов компании.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Прибыли и убытки в балансе

Финансово-хозяйственная деятельность находит отражение в бухгалтерском балансе предприятия. Он представляет собой основную форму отчетности.

В балансе отражаются:

- Прибыль;

- Убыток;

- Финансовые вложения;

- Обязательства.

По структуре он подразделяется на актив и пассив. Финансовый результат: прибыль или убыток отражается на счете нераспределенная прибыль/непокрытый убыток. Таким образом, неверно считать, что убыток отражается в активе баланса. Рассмотрим понятия более подробно.

Законодательно установлено, что все организации обязаны публиковать баланс в открытом доступе. Таким образом, каждый контрагент, зарегистрированный на портале гос.услуг имеет возможность ознакомиться с финансовым состоянием предприятия. В том числе увидеть размер убытков в балансе..

Внимание!

Убыток в бухгалтерском балансе должен покрываться путем суммирования таких показателей, как прибыль прошлых лет, нераспределенная, средства находящиеся на резервном фонде и целевые взносы. Также это возможно за счет добавочного капитала.

Если при сложении таких строк урон не покрывается, следовательно, источников финансирования не достаточно. Таким образом, баланс убыточен. При положительной динамике деятельности предприятия, часть прибыли уходит в резерв. Она выступает, как «подушка безопасности» для будущих расходов. Счета: Дт84-Кт82.

Как отразить в балансе убыткиУбытки можно отразить в балансе на счете 99.

Основные счета:

- Сч.99 — «Прибыль и убытки»;

- Сч.88 – «Непокрытые убытки»;

- Сч.84 – «Нераспределенная прибыль»;

- Сч.75 – «Расчеты с учредителями»;

- Сч.82 – «Резервный капитал».;

- Сч.80 – «Уставной капитал».

Сальдо на сч.99 может отражаться как по кредиту, так и по дебету. Пока оно не проверено и не утверждено, фиксируется на сч.84 непокрытые убытки.

Итак, получается проводка: Дт99-Кт84. Если в балансе присутствует убыток, проводка выглядит следующим образом: Дт84-Кт99. В начале года, следующего за отчетным периодом, собственники распределяют доход. Цель реформации: выделить с бухгалтерского сч.84 суммы по целевому назначению.

Получается, следующая проводка: Дт84-Кт75

Итак, суммы расставлены в балансе, убытков получилось довольно много. На покрытие прибыли отчетного периода недостаточно. В таком случае прибегают к использованию зарезервированной прибыли.

Проводка: Дт82-Кт84

При распределении прибыли прошлых периодов на покрытие убытков: Дт84-Кт84

Многие заинтересованные собственники, могут покрыть ущерб предприятия из личных средств.

Проводка оформляется: Дт75-Кт84.

Внимание: пока организацией не будут покрыты убытки, собственникам не будут начисляться дивиденды.

Итак, выше мы рассмотрели вариант убыточного баланса. Но есть и другой исход, он может быть положительный. БП – это выгода, которую получило предприятие от всех видов предпринимательской деятельности за отчетный период и занесенная в фин.отчетность.

Совет: вы можете оценить фин.-хозяйственного состояния организации по размеру прибыли.

Параллельно с ним оценка производится по показателям чистой и валовой прибыли. Название БП произошло из суммирования показателей бух.учета и статей баланса.

Прибыль в бухгалтерской отчетностиИз названия, казалось бы, следовало выделение отдельной строки в балансе. На практике дело обстоит иначе. Сумма всей прибыли в бух.балансе отражается на стр.1370 нераспределенная. Такой показатель взаимосвязан с Отчетом о финансовых результатах со строками:

- Стр.1370 – «Нераспределенная прибыль/Непокрытый убыток предприятия»;

- Стр.2400 – «Чистая прибыль»;

- Стр.2430 — Изменение отложенных налоговых обязательств»;

- Стр.2410 — «Текущий налог на прибыль»;

- Стр.2450 — «Изменение отложенных налоговых активов»;

- Стр.2460 — «Прочее»;

При составлении годовой отчетности: Дт99-Кт84 или стр.2300 минус стр.2410 плюс/минус стр.2430 плюс/минус стр.2450 минус стр.2460

- Стр. 2300 (в отчете о финансовых результатах) – «Прибыль/убыток до налогообложения».

Также БП зафиксирована в Отчете о фин. результатах на стр.2300 – прибыль до налогообложения.

Как рассчитывается балансовая прибыльБП следует рассчитывать по нижеприведенной формуле.

БП=ПВО+ПОД+ППР

- БП – балансовая прибыль;

- ПВО – прибыль/убыток от внереализ.операций;

- ПОД – прибыль/убыток от стандарт.видов деят-сти;

- ППР – прибыль/убыток от проч.реализации.

При положительной динамике итоговая сумма будет со знаком «+». Если сумма получилась отрицательна, значит баланс предприятия убыточен.

Анализ БПИтак, балансовая прибыль рассчитана. Стоит понять, что дает этот показатель. Его используют для анализа финансово-хозяйственной деятельности предприятия, пути дальнейшего развития и факторы, которые оказывают непосредственное влияние.

Совет: если по итогам отчетного периода ваш бухгалтерский баланс оказался убыточным, пересмотрите политику функционирования предприятия.

Выше были рассмотрены строки баланса, где отражается доход/убыток предприятия. Цель каждого управленца свести баланс к положительному результату на конец отчетного периода.

Мероприятия, для выхода предприятия из убытка и получение дополнительной прибыли:

- Повышение качества выпускаемой продукции;

- Увеличение объема выпускаемой продукции;

- Оборудование, которое не используется при производстве, должно быть продано или сдано в аренду;

- Оптимизация рабочего процесса и использования производственных ресурсов, что приведет к снижению себестоимости выпускаемых товаров;

- Увеличение рынков сбыта;

- Уменьшение производственных расходов;

- Путем увеличения мощностей оборудования, увеличение выпуска продукции.

Показатель «прибыль» для предприятия – самый главный фактор производства в условиях рыночной экономики. Цель каждого коммерческого предприятия получить выгоду и ежегодно ее увеличивать.

Основные пути увеличения прибыли:

- Уменьшение себестоимости единицы товара;

- Рост выручки, за счет увеличения объема выпускаемой продукции.

Подведем итоги. БП или убыток помогают определить, насколько эффективно была применена экономическая стратегия предприятия. Показатели, из которых складывается прибыль, позволяют оценить на что следует сделать упор в увеличении в будущем отчетном периоде. Основные пути увеличения прибыли это уменьшение себестоимости товара и увеличение производства.

Простейшие правила анализа баланса предприятия

Автор: Лазарь Файвелевич Цифeрблaт, директор по развитию бизнеса-концерна «Саров», профессиональный бизнес-консультант.

Финансовая отчетность предприятия формируется бухгалтерской или/и финансовой службой, но представляет собой итоги работы не только бухгалтерии, а всего предприятия в целом. Основным публикуемым документом такой отчетности является баланс.

Грамотный аналитик по балансу узнает очень многое и фактически сможет дать оценку уровня работы менеджеров компании. Ниже изложены некоторые достаточно простые приемы, которые позволят вам самостоятельно оценить «в первом приближении» балансы. Такая подготовка значительно повышает шансы на успех в получении инвестиций или кредитов.

Прежде всего баланс — это мгновенная фотография того, чем обладает предприятие и откуда это что-то появилось. Как всякая мгновенная фотография, баланс привязывается к определенному времени. Есть баланс за три месяца, за полгода и год. Чтобы понять, как работало предприятие за какой-то период, служит другая форма отчетности, которая называется в чем-то более понятно — «Отчет о прибыли и убытках».

Бухгалтерский баланс представляет собой весьма естественное равновесие между тем, чем бизнес обладает (его активами), и тем, из каких источников финансирования эти активы появились (это пассивы или обязательства предприятия).

Активы — это ресурсы, находящиеся в собственности или под контролем компании, которые, как ожидается, будут приносить экономическую выгоду (они именно для этого и приобретаются компанией, исходя из имеющихся ресурсов).

Разделы и статьи актива баланса строятся по тому, как быстро соответствующий актив может быть переведен в деньги (принцип ликвидности). Вверху баланса располагаются наименее ликвидные активы (основные средства — их нужно очень долго продавать), затем более ликвидные (запасы — часто это то, что на складе, т.е. достаточно быстро продаваемый товар) и заканчивая статьей «денежные средства». Эта статья ликвидна даже исходя из названия.

Статьи пассива баланса группируются по степени срочности возврата и располагаются по возрастающей срочности.

Ниже представлена стандартная форма баланса.

Таблица 1. Бухгалтерский баланс.

| Номер раздела | Наименование раздела | Группа статей | Сумма |

| Актив | |||

| I | Внеоборотные активы | Нематериальные активы | Показывает активы, не имеющие материальной формы (права пользования землей и др. природными ресурсами; патенты, лицензии, товарные знаки и проч.) |

| Основные средства | Стоимость основных средств (зданий сооружений, основного оборудования), как действующих, так и находящихся в запасе | ||

| Незавершенные капитальные вложения | Затраты предприятия на капитальное строительство и монтаж оборудования | ||

| Финансовые вложения | Финансовые вложения с расшифровкой по видам вложений: инвестиции в дочерние общества, в зависимые общества, займы на срок более 12 месяцев | ||

| Итого по разделу I | |||

| II | Оборотные активы | Запасы | Показывает запасы сырья, материалов, топлива, покупных полуфабрикатов и комплектующих изделий, тара; наличие на складе законченных производством изделий, отгруженные товары до момента поступления платежей за них на расчетный счет предприятия; МБП; расходы будущих периодов, произведенных в отчетном периоде, но не включенные в себестоимость продукции и др. |

| Дебиторская задолженность | Образуется из расчетных отношений предприятия с другими организациями. Может быть продана | ||

| Финансовые вложения | Показывает краткосрочные (на срок не более одного года) вложения предприятия в ценные бумаги других предприятий, собственные акции, выкупленные у акционеров | ||

| Денежные средства | Указывает сумму денежных средств, которыми в данный момент располагает предприятие. Они могут быть в кассе предприятия или на расчетном счете. Увеличение в динамике по этой статье, как правило, свидетельствует об улучшении финансового состояния предприятия | ||

| Итого по разделу II | |||

| III | Убытки | Непокрытые убытки прошлых лет | |

| Убытки отчетного года | |||

| Итого по разделу III | |||

| Баланс | |||

| Пассив | |||

| IV | Капитал и резервы | Уставной капитал | Сумма средств, первоначально инвестированная собственниками для обеспечения уставной деятельности предприятия |

| Добавочный капитал | Сумма прироста имущества при его переоценке, безвозмездно полученные ценности, а также эмиссионный доход акционерного общества (разница между рыночной и номинальной стоимостью акций за вычетом издержек по их продаже) | ||

| Резервный капитал | Сумма остатков резервного и других фондов, создаваемых в соответствии с законодательством РФ, а также остатки других аналогичных фондов, если их создание за счет прибыли предусмотрено учредительными документами или учетной политикой предприятия | ||

| Нераспределенная прибыль отчетного года | Сумма нераспределенной прибыли | ||

| Итого по разделу IV | |||

| V | Долгосрочные пассивы | Заемные средства | Обязательства со сроком погашения более одного года, в том числе кредиты банков |

| Прочие пассивы | |||

| Итого по разделу V | |||

| VI | Краткосрочные пассивы | Заемные средства | Обязательства со сроком погашения менее одного года, в том числе краткосрочные кредиты банков |

| Краткосрочная задолженность | Включает в себя задолженность перед поставщиками и подрядчиками, задолженность по оплате труда и др. | ||

| Итого по разделу VI | |||

| Баланс |

Обратите внимание: наша таблица уже очень похожа на реальные балансы. Единственное и очень важное отличие состоит в том, что в реальном балансе в каждой строчке есть две колонки, указывающие соответствующие суммы на начало и конец отчетного периода. Именно наличие данных на начало и конец периода дает возможность анализа баланса. Этот анализ проводят, как правило, в два этапа.

На первом этапе проводится анализ основных тенденций, а на втором этапе — подробный анализ с использованием финансовых коэффициентов.

С целью выявления основных тенденций проводят вертикальный и горизонтальный анализ баланса.

Горизонтальный анализ — это анализ изменений во времени статей баланса. Они, как правило, фиксируются в процентах к предыдущему периоду.

Вертикальный анализ — это анализ изменения во времени доли каждой из статей баланса в общем объеме активов (пассивов). По результатам вертикального и горизонтального анализа структуры баланса уже можно делать предварительные выводы.

Сразу обратите внимание на правильность оформления самого документа. Есть ли полное наименование организации, дата составления, правильно ли указаны реквизиты, имеется ли отметка налоговой инспекции. Баланс должен иметь стандартную форму и передаваться в печать именно в таком, стандартном виде. Если напечатанный баланс имеет другую форму (некоторые статьи в нем «скрыты» или, как говорится, «укрупнены») то это уже повод задуматься.

Далее отметьте — изменение величины валюты баланса. Если она уменьшилась или не изменилась — это нехороший сигнал, с которым нужно дополнительно разбираться. Увеличение может оцениваться по-разному в зависимости от причин, вызвавших рост.

«Тяжесть» структуры активов определяется путем сопоставления темпа роста внеоборотных и оборотных активов. Опережение роста оборотных активов свидетельствует о формировании достаточно мобильной структуры активов. «Тяжелая» структура активов может быть оправдана лишь особенностями вида деятельности.

Посмотрите, чем представлены внеоборотные активы. Высокая доля основных средств свидетельствует о значительных накладных расходах и чувствительности к изменениям выручки. Для сохранения финансовой устойчивости предприятию необходимо иметь высокую долю собственного капитала в источниках финансирования.

Увеличение статьи «Долгосрочные финансовые вложения и прочие внеоборотные активы» указывает на то, что предприятие уделяет внимание внешней инвестиционной деятельности, тем самым отвлекая средства от основной деятельности. Для корректной оценки данного факта необходимо дополнительно сравнить рентабельности основной и инвестиционной деятельности.

Структура оборотных активов характеризует масштаб деятельности предприятия и состояние расчетов с потребителями. Увеличение дебиторской задолженности (тем более долгосрочной) является негативным изменением и может быть вызвано проблемами, связанными с оплатой продукции (работ, услуг) предприятия либо активным предоставлением потребительского кредита покупателям.

Превышение дебиторской задолженности суммы текущих обязательств является свидетельством того, что предприятие предоставляет бесплатный коммерческий кредит своим покупателям в размере, превышающем средства, полученные в виде отсрочек платежей коммерческим кредиторам. В противном случае предприятие финансирует свои запасы и коммерческий кредит за счет отсрочки платежей кредиторам.

При анализе структуры пассивов в первую очередь обращают внимание на то, какую долю в источниках финансирования занимает фактический собственный капитал (т.е. собственный капитал за вычетом убытков и задолженности учредителей в уставный капитал). Опережающий темп прироста собственных средств по сравнению с темпом прироста заемных средств способствует укреплению финансовой устойчивости предприятия.

Увеличение доли резервов, фондов и нераспределенной прибыли в источниках финансирования свидетельствует об эффективной работе предприятия, т.к. эта часть собственного капитала создается в процессе хозяйственной деятельности.

В структуре заемного капитала положительным моментом является преобладание доли долгосрочных обязательств, что повышает финансовую устойчивость и снижает риск потери платежеспособности.

Стремительный рост краткосрочной кредиторской задолженности почти всегда влечет за собой снижение ее оборачиваемости. При этом следует помнить, что просрочка платежей в бюджет и внебюджетные фонды вызывает применение разного рода штрафов, пеней, ставки по которым достаточно высоки.

Анализ структуры баланса ведется в разбивке по степени ликвидности и срочности его статей. С этой целью все статьи актива и пассива баланса разбиваются на 4 группы:

- активы разбиваются по степени ликвидности на быстро реализуемые, средней реализуемости, медленно реализуемые и трудно реализуемые;

- пассивы разбиваются по степени срочности на краткосрочные, средней срочности, долгосрочные и постоянные.

При этом подразумевается, что предприятие должно вести свою финансовую деятельность таким образом, чтобы суммарные значения активов и пассивов одной группы примерно совпадали. Однако в реальности предприятия с такой «правильной» структурой баланса встречаются крайне редко. Поэтому нормальной может быть признана такая структура баланса, когда активы 1-й и 2-й группы в сумме покрываются пассивами 1-й и 2-й группы, а активы 3-й и 4-й группы в сумме покрываются пассивами 3-й и 4-й группы.

То есть краткосрочные финансовые вложения, денежные средства и краткосрочная дебиторская задолженность финансируются за счет краткосрочных заемных средств и кредиторской задолженности, а запасы, долгосрочная дебиторская задолженность и внеоборотные активы финансируются за счет долгосрочных пассивов и собственных средств (капитала и резервов, фондов, нераспределенной прибыли).

Следует также учитывать, что структура баланса предприятий с различными видами деятельности может существенно различаться. Так, для предприятия оптовой или розничной торговли вполне нормальной может быть ситуация, когда часть запасов (особенно по статье готовая продукция и товары для перепродажи) финансируется за счет кредиторской задолженности либо краткосрочных кредитов.

Однако, если подобная ситуация наблюдается на производственном предприятии с достаточно длительным производственным циклом (например, энергомашиностроения), то это свидетельствует о проблемах со сбытом продукции предприятия, его затоваривании и о реальной угрозе потери им платежеспособности.

Все практические современные знания из области финансов.

Прирост капитала и резервы в балансе

Чтобы понять излишек капитала в балансе, вы должны сначала понять концепцию излишка. С точки зрения бухгалтерского учета профицит — это разница между общей номинальной стоимостью выпущенных акций компании и ее акционерным капиталом и резервами собственности.

Это не так сложно, как кажется.

В разделе собственного капитала баланса вы увидите такие термины, как номинальная стоимость (номинальная стоимость акций компании) и акционерный капитал (разница между общими активами и общими обязательствами), а также резервы собственности.Последний представляет собой счет, который создается для предупреждения инвесторов о том, что определенная часть акционерного капитала не будет выплачена в виде денежных дивидендов. Это потому, что они намерены использовать его для другой цели.

Часть излишка капитала фирмы получается за счет увеличения нераспределенной прибыли, что приводит к увеличению общего акционерного капитала компании. Другая часть прироста капитала поступает из других источников, таких как увеличение стоимости основных средств, отражаемых на балансе, продажа акций с премией или снижение номинальной стоимости обыкновенных акций.Эти другие источники часто называются Прибыль капитала и включаются в баланс.

Другими словами, избыток капитала говорит вам, какая часть акционерного капитала компании не связана с нераспределенной прибылью.

Запасы и имущественные резервы

Резервы в балансе — это термин, который иногда используется для обозначения части баланса акционерного капитала, за исключением основной части акционерного капитала.Резервы представляют собой одну из тех областей анализа баланса, которые большинство людей пропускает, даже не задумываясь об этом. В зависимости от сектора или отрасли, в которой работает бизнес, это может быть ошибкой.

На самом деле резервы заслуживают особого внимания при анализе компании. Ниже вкратце описаны несколько примеров резервов, с которыми вы можете столкнуться, чтобы вы имели общее представление об их назначении в балансе.

Резервы в балансе могут включать следующие статьи:

- Резервы капитала , которые обычно возникают в результате выпуска акций сверх номинальной стоимости.

- Нераспределенная прибыль , возникшая в результате прошлых прибыльных операций. Говоря упрощенно, нераспределенная прибыль — это чистая прибыль, которая не была распределена между акционерами в качестве дивидендов.

- Резервы по справедливой стоимости , которые могут включать поправки на ценные бумаги и активы, имеющиеся в наличии для продажи, что особенно важно для таких предприятий, как компания по страхованию имущества и от несчастных случаев, которая имеет крупные инвестиции с фиксированным доходом.

- Резервы хеджирования , которые могут возникнуть в результате хеджирования, которое компания приняла для защиты от волатильности определенных затрат на вводимые ресурсы.

- Резервы по переоценке активов , которые возникают, когда компании необходимо скорректировать стоимость актива, который отражается в разделе активов своего баланса, и при этом требуется операция взаимозачета.

- Резервы по пересчету иностранной валюты , которые возникают в результате изменений относительной стоимости валюты, в которой отражается баланс, и валюты, в которой хранятся активы баланса.

- Обязательные резервы , которые представляют собой резервы, которые компания обязана создавать по закону или нормативным актам и которые не могут быть выплачены в качестве дивидендов.

Другое значение термина «резервы»

Когда вы слышите, как инвесторы, менеджеры, бухгалтеры или аналитики говорят о «резервах», они могут не иметь в виду резервы, показанные в разделе баланса акционерного капитала. Скорее, некоторые виды бухгалтерских операций требуют создания резервов, предназначенных для максимально приближенного к экономической реальности отчета о прибылях и убытках.

Например, резервы в этом контексте могут быть задействованы в следующей ситуации.Компания имеет значительную часть своих оборотных средств в дебиторской задолженности. Компания взимает процент от общей суммы, которая, по ее мнению, не будет выплачена, исходя из прошлого опыта и проверки остатков текущей дебиторской задолженности.

Эта бухгалтерская операция снижает оборотные активы и известна как резерв или резерв для сомнительных и безнадежных счетов. Это счет контраактивов, и он компенсирует дебиторскую задолженность. Если менеджмент окажется слишком пессимистичным, резервы можно будет восстановить в будущем, и прибыльность, по всей видимости, возрастет.

В чем разница между капиталом и резервом? | Малый бизнес

Заком Лаццари Обновлено 3 июня 2019 г.

Разницу между счетами операций с капиталом и резервными счетами часто путают, и их трудно интерпретировать. Однако резерв капитала и резервный капитал — это два очень разных источника средств с несколькими ключевыми отличительными чертами. Знание разницы имеет решающее значение для бухгалтерских групп, руководителей предприятий и инвесторов.

Резервный капитал vs.Резервный капитал

Капитал попадает в категорию собственного капитала в балансе как классификация профицита и резерва. Резервный капитал никогда не доходит до инвесторов или владельцев в виде выплаты дивидендов. Это излишек, который возникает в результате специальных операций и чаще всего получается путем продажи основных средств.

Хотя из Резервного капитала остается избыток средств, приобретение этих средств не является нормальным аспектом ведения бизнеса. Это означает, что средства представляют собой неожиданный излишек и поэтому часто реинвестируются в бизнес.Они не считаются нормальной прибылью, которая собирается и распределяется между владельцами и инвесторами.

Резервный капитал — это деньги, отложенные компанией, которая, по сути, действует как резервный фонд. Резервный капитал удерживается и не используется, за исключением случаев, когда компания вынуждена ликвидироваться и не нуждается в этих средствах в качестве средства спасения. Резервный капитал не требует раскрытия и не отображается в балансах.

Резервный капитал для бизнеса

Это еще один общий термин, используемый для описания резервных фондов.Банки будут даже предоставлять ссуды под резервы собственного капитала предприятия. Собственный капитал — это сумма, выплачиваемая против активов, имеющих ссуду, против общей стоимости.

Концепция ничем не отличается от собственного капитала, приобретенного в доме, когда вы ежемесячно выплачиваете ипотеку. Взятие ссуды под залог капитала не всегда является мудрым решением, и его лучше всего делать в качестве стратегического маневра с быстрой отдачей для восстановления капитала вместе с прибылью. Резервы собственного капитала также сильно отличаются от резервного капитала и резервных фондов капитала.Собственный капитал не измеряется на балансе, а стоимость активов учитывается в бизнесе.

Несмотря на это, резерв собственного капитала доступен, несмотря на то, что это необычный ресурс для использования. В большинстве случаев, когда бизнес использует кредитные линии под залог капитала, он уже исчерпал денежные резервы и предпринимает отчаянные попытки спасти бизнес.

Резервы собственного капитала также доступны только в том случае, если компания имеет разумную сумму собственного капитала по отношению к активу.Очень немногие кредиторы будут работать с кредитной линией собственного капитала, не имея строгого минимума. Шестизначный капитал часто требуется для гарантии того, что у банка есть разумное обеспечение, оправдывающее ссуду.

Использование средств в резервах

Капитальные резервы, резервный капитал и другие резервы, такие как обязательный резервный фонд, имеют очень специфические цели. Использование резервов — это не повседневное мероприятие, и в большинстве случаев это делается только при особых обстоятельствах.

Капитальные резервы специально зарезервированы для определенных событий, таких как реинвестирование в активы и ликвидация в случае неожиданного спада.С другой стороны, резервный капитал — это прибыль, которая помещена на карантин для заранее определенного события. Эти два звука похожи по своей природе, но их использование совершенно разное.

Бизнес должен разрабатывать политику в отношении процессов бухгалтерского учета и использования всех резервных фондов, связанных с бизнесом. Процессы бухгалтерского учета имеют решающее значение для точного учета средств, которые не предназначены для перехода из рук в руки или всегда отражаются как прибыль в балансах.

Резервный капитал (Значение) | Примеры резервного капитала

Что такое резерв капитала?

Резерв капитала — это резерв, который создается из прибыли компании, полученной от ее внеоперационной деятельности в течение определенного периода времени, и сохраняется с целью финансирования долгосрочного проекта компании или списания ее капитала. расходы в будущем.

Резерв капитала — это счет в балансе, предназначенный для подготовки компании к любым непредвиденным событиям, таким как инфляция, нестабильность, потребность в расширении бизнеса или вхождение в новый срочный проект.

В качестве примера можно говорить о прибыли от продажи основных средств, прибыли от продажи акций и т. Д.

- Он работает совсем по-другому. Когда компания продает свои активы и получает прибыль, компания может перевести сумму в резерв капитала.

- Поскольку компания продает много активов и акций и не всегда может получать прибыль, она используется для уменьшения любых капитальных потерь или любых других долгосрочных непредвиденных обстоятельств.

- Это не имеет ничего общего с торговой или операционной деятельностью предприятия. Он создается из неторговых операций и поэтому никогда не может быть индикатором операционной эффективности бизнеса.

- Еще важна природа. Он не всегда поступает в денежном выражении, но всегда присутствует в бухгалтерской книге предприятия.

Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. Д. Пожалуйста, предоставьте нам ссылку с указанием авторства Ссылка на статью по гиперссылке

Например:

Источник: Capital Reserve (wallstreetmojo.com)

Примеры резерва капитала

Вместо того, чтобы смотреть на бизнес, давайте сначала рассмотрим индивидуальную точку зрения.

Допустим, вы хотели бы купить землю в будущем. Итак, вы начинаете откладывать немного денег, продавать старые вещи в своем доме, продавать старую машину, которая у вас есть, и откладывать немного денег из своего дохода.И вы создаете одну сберегательную учетную запись, чтобы сэкономить все деньги, которые вы собрали для новой земли. Вы не имеете права делать что-либо с этими деньгами, кроме как покупать землю для себя в будущем.

Теперь давайте распространим аналогичный пример на бизнес.

Если компания решает построить новое офисное здание, ей нужен капитал. И они не хотят давать большие ссуды извне, поскольку в этом случае стоимость капитала будет огромной. Итак, они планируют построить новое здание, создав резерв капитала.Они решают продать земли и старые активы компании. А затем деньги, полученные от этих транзакций, переводятся в резервный капитал. Поскольку компания не имеет права выплачивать акционерам дивиденды из своего резерва, они могут использовать всю сумму для строительства нового офисного здания для компании.

Исключения из резерва капитала

- Иногда не создается под какой-то конкретный долгосрочный проект. Скорее, когда компания чувствует, что ей необходимо быть готовой к любой экономической нестабильности, инфляции, рецессии или жесткой конкуренции, они могут отложить деньги из прибыли, которую они получают от продажи активов или от покупки небольшой компании, и могут создать бронировать.

- Учет резерва капитала также может использоваться для уменьшения любых потерь капитала. Поскольку прибыль от продажи активов не всегда поступает в денежном выражении, они отражаются в бухгалтерских книгах. Это похоже на убытки от продажи активов. Таким образом, используя эти резервы, компания может компенсировать капитальные убытки.

Например, предположим, что компания MNC получила прибыль в размере 20 000 долларов США от продажи старых основных средств. Но он также ожидал, что они понесут убыток в размере 18000 долларов от продажи старого оборудования, потому что оно почти устарело.

Итак, компания MNC быстро решает создать резерв в размере 18 000 долларов из прибыли в размере 20 000 долларов, полученной от продажи старых основных средств, и может быть готова списать убыток в размере 18 000 долларов.

Поскольку он находится под полным контролем бизнеса, его можно использовать для списания капитальных убытков.

Учет резерва капитала также создается иногда в юридических целях и для поддержания надежной бухгалтерской практики в компании.

Заключение

Итак, очевидно, что учет резерва капитала — отличный источник финансирования любого долгосрочного проекта компании.Компания, которая не очень заинтересована в финансировании из внешних источников (например, заемных средств, срочной ссуды и т. Д.), Может использовать этот резерв для полного финансирования своего нового проекта.

Видео о резерве капитала

Рекомендуемые статьи

Это было руководство по вопросу о том, что такое резерв капитала в бухгалтерском учете? Здесь мы обсуждаем его значение «Резервный капитал», примеры и исключения. Вы также можете просмотреть следующие рекомендуемые статьи по бухгалтерскому учету —

Запасы — Что такое запасы?

Резервы — также известные как нераспределенная прибыль — это часть прибыли бизнеса, которая была отложена для укрепления финансового положения компании.

Следите за доходами своей компании с помощью программного обеспечения для выставления счетов Debitoor. Попробуйте Debitoor бесплатно в течение 7 дней.

Резервы часто используются для приобретения основных средств; вернуть долги; или для финансирования расширений, бонусов и выплаты дивидендов.

Хотя стандарты МСФО иногда называют резервы «резервом», это не одно и то же — резерв — это предстоящее обязательство без подтвержденной даты или затрат.

Виды запасов

Существует два основных вида резервов: резервов доходов и резервов капитала .Они берутся из разных источников дохода и обычно используются для разных целей.

Что такое резервы доходов?

Резервы доходов — это часть прибыли, полученной от обычной деятельности компании, которая затем откладывается. Резервы доходов делятся на два типа:

- Общие резервы : как следует из названия, общие резервы сохраняются не для каких-либо конкретных целей, а для общего финансового укрепления компании.

- Особые резервы : неудивительно, что определенные резервы зарезервированы для определенной цели и не могут быть использованы ни по какой другой причине. Особые резервы иногда называют специальными резервами. Например, резерв по сомнительным долгам — это сумма, отложенная на случай, если покупатель не сможет заплатить.

Что такое капитальные резервы?

Резервы капитала создаются из прибыли от капитала — прибыли, которая возникает из источников, отличных от обычной торговой деятельности. Капитальные резервы обычно резервируются для покрытия капитальных убытков.

Резервы в бухгалтерском учете

В бухгалтерском учете резервы регистрируются путем дебетования счета нераспределенной прибыли, а затем зачисления той же суммы на счет резервов. Когда действие, которое привело к созданию резерва, было завершено, запись должна быть отменена, смещая баланс обратно на счет нераспределенной прибыли.

Например, предприятие хочет выделить резервы для финансирования покупки нового офиса. Они кредитуют резервный фонд офиса на сумму 1 миллион фунтов стерлингов и дебетуют счет нераспределенной прибыли на ту же сумму.После завершения продажи первоначальная резервная запись должна быть отменена: 1 миллион фунтов стерлингов должен быть списан в Резервный фонд офиса и 1 миллион фунтов стерлингов зачислен на счет нераспределенной прибыли.

Резервные счета отражаются в балансе как обязательства в разделе «Резервы и профицит». Если компания несет убытки, резервы не создаются, поэтому резервы не регистрируются.

Учет резерва собственного капитала: виды резервов капитала и порядок их учета

Значение резервов капиталаРезервы относятся к компоненту собственного капитала, сумме, не учитываемой для расчетных требований или создания счетов контрактивов для безнадежных долгов .

Резервы всегда имеют кредитовое сальдо. Резерв, который принадлежит акционерам или где он помечен для каких-либо целей, называется собственными резервами.

Резервы отражаются в собственном капитале, за исключением расчета внесенного акционерного капитала. В разделе баланса, посвященном несправедливости, акции выпускаются с дисконтом, номинальной стоимостью или премией. Последние варианты широко используются.

Когда акции выпускаются с премией, номинальная стоимость идет в счет основного акционерного капитала. Любая сумма выше номинала будет считаться эмиссионным доходом и будет добавлена к счету оплаченного капитала-эмиссионного дохода.Это всего лишь один из примеров резервов собственного капитала, чтобы придать нюанс концепции.

Компания работает в деловой среде и с каждым годом стремится получать все большую и большую прибыль. Чистая прибыль получается за счет вычета расходов из выручки. Чистая прибыль относится на резервы и прибыль.

Прибыль переводится в резервы и профицит после выплаты дивидендов акционерам капитала и привилегированных акций, которые составляют часть резервов капитала. Еще больше таких резервов собственного капитала формируют баланс.

Типы резервов капитала и порядок их учетаРезервы капитала составляют часть раздела «Капитал» баланса. Это часть акционерного капитала, не маркированная ни для каких целей и остаточная по своему характеру. Общее представление резервов собственного капитала в балансе представлено ниже:

| Раздел «Обязательства и капитал» | Сумма ($) |

| Уставный капитал | |

| Уставный капитал по номинальной стоимости | X |

| Привилегированный акционерный капитал, по номинальной стоимости | X |

| Резервы и излишки | |

| Премия по ценным бумагам — Собственный капитал | X | Преференция по ценным бумагам Общие резервы | X |

| Нераспределенная прибыль | X |

| Итого обязательства и капитал | XX |

Полужирным шрифтом выделены резервы собственного капитала.Под собственным капиталом мы подразумеваем простых акционеров. Капитальные резервы распределяются между акционерами.

Теперь мы переходим к обсуждению разновидностей резервов капитала и порядка их учета:

a. Резерв по переводу иностранной валютыМы практически живем в обществе без границ с точки зрения совершаемых деловых операций. Следовательно, компания, скорее всего, подвергнется валютному риску в результате деловых операций или в результате создания корпорации с ассоциированными или дочерними компаниями.

Эти операции должны быть конвертированы в национальную валюту для подготовки финансовой отчетности.

Любые убытки или прибыли будут зависеть от обменных курсов и будут напрямую выплачиваться из собственного кармана, а выгоды будут предоставляться только им.

Должны использоваться различные методы перевода, такие как метод текущей ставки, метод временной ставки и метод денежно-неденежного перевода.

Порядок учета

Положения ОПБУ гласят, что статьи баланса должны конвертироваться в соответствии с обменным курсом на дату составления баланса, а статьи отчета о прибылях и убытках должны конвертироваться по средневзвешенному обменному курсу.

Любые прибыли или убытки, возникающие в результате операций с иностранной валютой, отражаются в разделе собственного капитала баланса.

б. Резерв переоценкиКогда основные средства приобретаются, они учитываются с использованием метода затрат или модели переоценки. В случае модели переоценки все основные средства будут оцениваться на отчетную дату.

Остатки этих основных средств будут отличаться на каждую такую дату. Эти переоценки будут отражены как резервы переоценки, как часть собственных средств.

Порядок учета

Изменения, связанные с переоценкой, не будут отражены в отчете о прибылях и убытках до тех пор, пока основные средства не будут выбытывать. Они будут отображаться только в разделе капитала баланса.

г. Общая зарезервированная / нераспределенная прибыльПредприятия получают выручку в течение года. При успешном планировании они могут получить чистую прибыль для компании.

Порядок ведения бухгалтерского учета

После выплаты дивидендов чистая прибыль переводится в общие резервы или нераспределенную прибыль, которая отражается в резервах и прибылях баланса.

г. Справедливая стоимость через прочий совокупный доход.Метод справедливой стоимости устанавливает различные критерии. Финансовые активы и обязательства, отвечающие таким критериям, влияют на резерв собственного капитала.

Стоимость финансовых инструментов носит динамический характер. Перед тем, как продать такие финансовые инструменты, они должны быть отражены в балансе.

Порядок учета

Прибыль или убыток от продажи будет признан только после их погашения.Такая прибыль повлияет на прочий совокупный доход, то есть через FV-OCI в соответствии с положениями ОПБУ.

Учет резервов — AccountingTools

Что такое учет резервов?

Резерв — это прибыль, которая была направлена на определенную цель. Резервы иногда создаются для покупки основных средств, оплаты ожидаемого юридического урегулирования, выплаты бонусов, погашения долга, оплаты ремонта и технического обслуживания и т. Д. Это делается для того, чтобы средства не использовались для других целей, таких как выплата дивидендов или обратный выкуп акций.Это может послужить сигналом для инвесторов о том, что определенная сумма денежных средств им не выплачивается в виде дивидендов. Совет директоров уполномочен создавать резерв.

Резервирование — это что-то вроде анахронизма, потому что нет никаких юридических ограничений на использование средств, которые были обозначены как зарезервированные. Таким образом, средства, обозначенные в качестве резерва, можно использовать для любых целей. Учет резервов довольно прост — достаточно списать со счета нераспределенной прибыли сумму, которая должна быть разделена на резервный счет, и кредитовать резервный счет на ту же сумму.После завершения действия, которое привело к созданию резерва, просто отмените запись, чтобы переместить баланс обратно на счет нераспределенной прибыли.

Термин «резерв» не определяется в соответствии с Общепринятыми принципами бухгалтерского учета, за исключением его применения к запасам нефти и газа.

Пример учета резерва

Например, предприятие хочет зарезервировать средства для будущего проекта строительства здания и поэтому кредитует фонд резерва здания на сумму 5 миллионов долларов и дебетует нераспределенную прибыль на ту же сумму.Затем строительство здания обойдется в 4,9 миллиона долларов, которые учитываются как дебет счета основных средств и зачисление денежных средств. После завершения строительства первоначальная резервная запись отменяется: 5 миллионов долларов списываются в Фонд строительного резерва и 5 миллионов долларов зачисляются на счет нераспределенной прибыли.

Представление резерва в финансовой отчетности

Строка резерва не обязательно должна представляться отдельно в балансе; он может быть объединен в строку нераспределенной прибыли.

Сопутствующие курсы

Руководство по ведению бухгалтерского учета

Как проводить аудит капитала

Руководство по новому контроллеру

Понимание отчета о балансе (часть 1) — Разнообразие от Zerodha

6.1 — Уравнение баланса

В то время как отчет о прибылях и убытках дает нам информацию о прибыльности компании, баланс дает нам информацию об активах, обязательствах и акционерном капитале. В отчете о прибылях и убытках, как вы поняли, обсуждается доходность за рассматриваемый финансовый год.Следовательно, можно сказать, что отчет о прибылях и убытках является автономным. Однако бухгалтерский баланс составляется по принципу потока, то есть он содержит финансовую информацию о компании с момента ее регистрации. Таким образом, хотя отчет о прибылях и убытках говорит о том, как компания работала в конкретном финансовом году; баланс, с другой стороны, показывает, как компания развивалась в финансовом отношении за эти годы.

Взгляните на баланс Amara Raja Batteries Limited (ARBL):

Как видите, баланс содержит подробную информацию об активах, обязательствах и собственном капитале.

Мы обсуждали активы в предыдущей главе. Активы , как материальные, так и нематериальные, принадлежат компании. Актив — это ресурс, контролируемый компанией, и ожидается, что он будет иметь экономическую ценность в будущем. Типичные примеры активов включают заводы, оборудование, денежные средства, торговые марки, патенты и т. Д. Активы бывают двух типов: текущие и долгосрочные, мы обсудим их позже в этой главе.