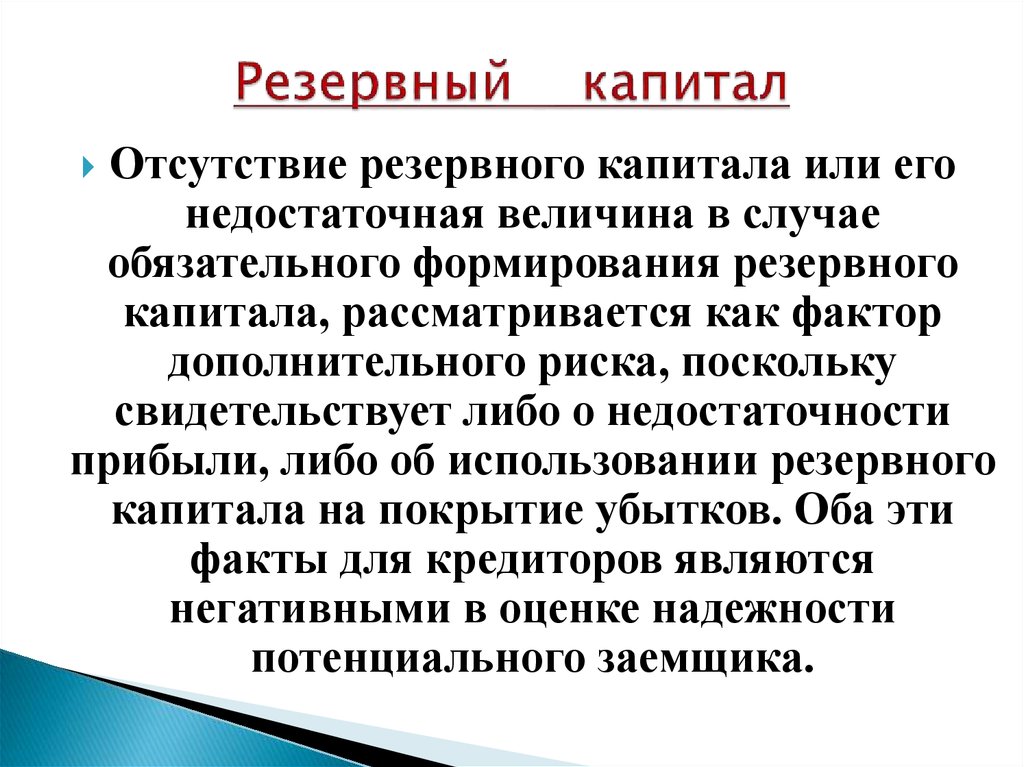

Резервный капитал организации может быть использован на: СЧЕТ 82 «РЕЗЕРВНЫЙ КАПИТАЛ» \ КонсультантПлюс

Учет резервного капитала — ГЛАВБУХ-ИНФО

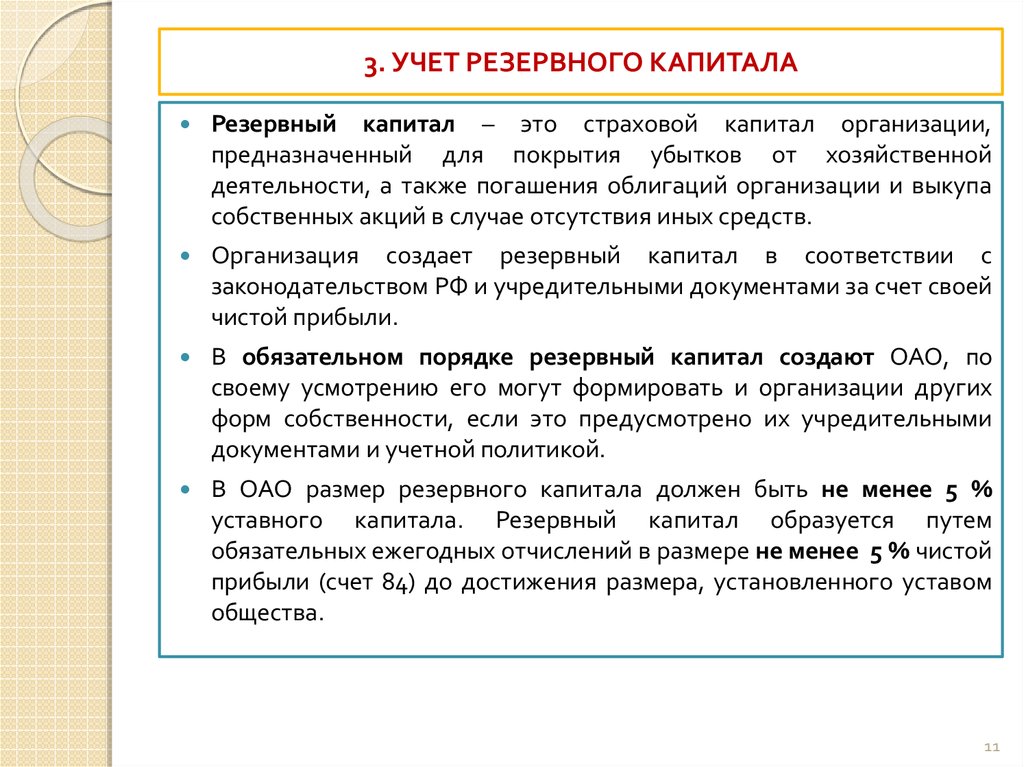

Резервный капитал создается для покрытия убытков организации, а также погашения облигаций организации и выкупа собственных акций в случае отсутствия иных средств. Резервный капитал не может быть использован для иных целей.

Создание резервного капитала организации осуществляется в соответствии с законодательством. РФ и учредительными документами организации. Образование резервного капитала организации осуществляется за счет чистой прибыли организации.

Такие организации, как общества с ограниченной ответственностью и унитарные предприятия, могут создавать или не создавать резервный капитал (резервный фонд — для унитарных предприятий).

Эти организации могут создавать резервный капитал (фонд) в порядке и в размерах, которые предусмотрены их уставами.

Создание резервного капитала в обязательном порядке предусмотрено только для акционерных обществ.

Установлено, что акционерные общества создают резервный капитал в размере, предусмотренном уставом общества, но не менее 5% от его уставного капитала.

При этом верхняя граница резервного капитала акционерного общества может быть больше 5% от его уставного капитала, так как нормативными документами ограничение верхней границы не предусмотрено.

Резервный капитал акционерного общества формируется путем обязательных ежегодных отчислений до достижения им размера, установленного уставом общества. Размер ежегодных отчислений предусматривается уставом общества, но не может быть менее 5% от ежегодной чистой прибыли до достижения размера, установленного уставом общества.

Учет резервного капитала ведется на пассивном счете 82 «Резервный капитал».

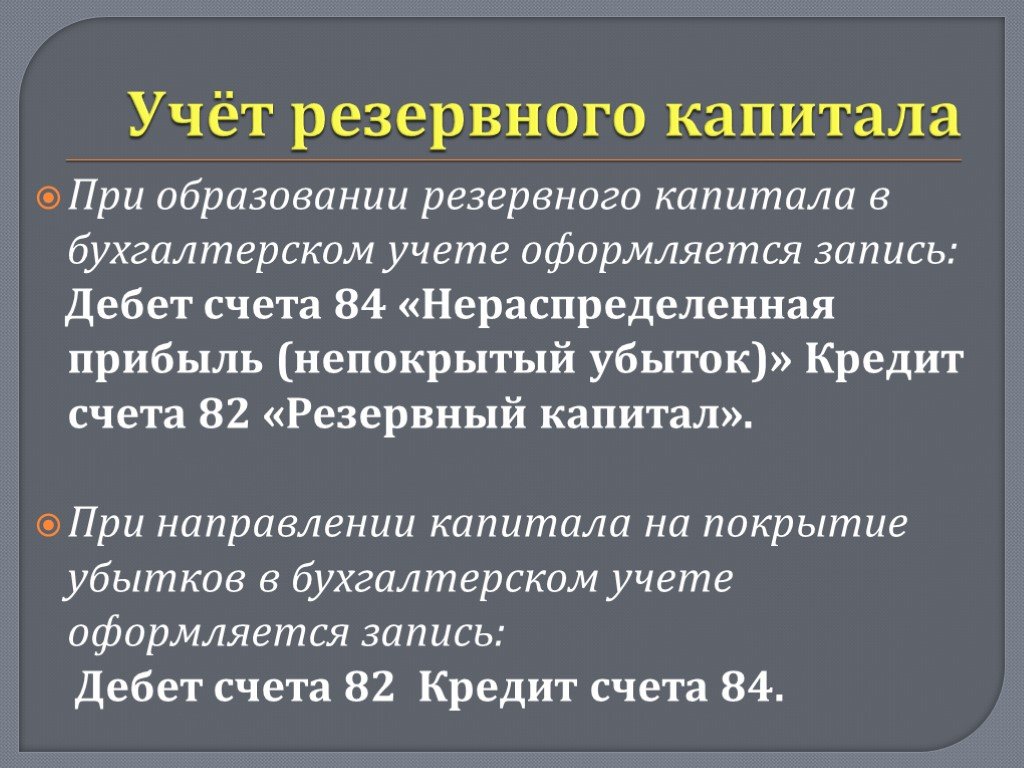

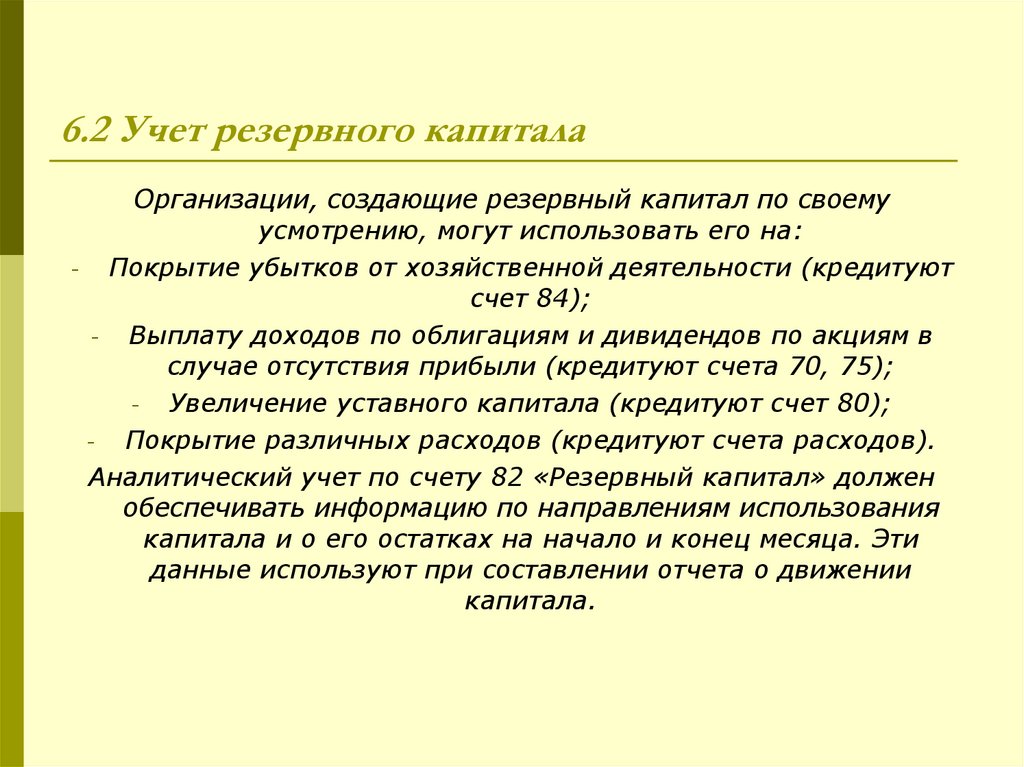

Отчисления в резервный капитал из чистой прибыли организации отражаются по кредиту счета 82 «Резервный капитал» в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)».

Использование средств резервного капитала, направляемых на покрытие убытка организации за отчетный год, отражается по дебету счета 82 «Резервный капитал» в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)».

Использование средств резервного капитала, направляемых на погашение облигаций акционерного общества, отражается по дебету счета 82 «Резервный капитал» в корреспонденции со счетом 66 «Расчеты по краткосрочным кредитам и займам» или счетом 67 «Расчеты по долгосрочным кредитам и займам».

Счет 66 «Расчеты по краткосрочным кредитам и займам» применяется при погашении облигаций акционерного общества, выпущенных для привлечения краткосрочных займов, а счет 67 «Расчеты по долгосрочным кредитам и займам» — при погашении облигаций, выпущенных для привлечения долгосрочных займов.

В бухгалтерском учете основные операции, отражающие создание и использование резервного капитала, отражаются следующими проводками:

|

№ п/п |

Содержание хозяйственных операций |

Корреспондирующие счета |

|

|

Дебет |

Кредит |

||

|

1 |

Произведены отчисления в резервный капитал организации из чистой прибыли |

84 |

82 |

|

2 |

Средства резервного капитала направлены на погашение облигаций акционерного общества, выпущенных для привлечения краткосрочных займов |

82 |

66 |

|

3 |

Средства резервного капитала направлены на погашение облигаций акционерного общества, выпущенных для привлечения долгосрочных займов |

82 |

67 |

|

4 |

Отражено погашение убытка организации за счет средств резервного капитала |

82 |

84 |

В бухгалтерском балансе по группе статей «Резервный капитал» (строка 430) отражается сумма остатков резервного капитала на конец отчетного периода, как в целом, так и с подразделением на следующие виды:

- резервы, образованные в соответствии с законодательством;

- резервы, образованные в соответствии с учредительными документами организации.

| < Предыдущая | Следующая > |

|---|

13.2. Учет резервного капитала. Бухгалтерский финансовый учет

13.2. Учет резервного капитала

13.2.1. Зачем формируется резервный капитал (фонд)?

Резервный капитал создают в обязательном порядке акционерные общества и совместные организации в соответствии с действующим законодательством.

Для покрытия непредвиденных расходов и понесенных затрат в соответствии с учредительными документами резервный капитал создается и другими организациями по их усмотрению. Для учета резервного капитала используется счет 82 «Резервный капитал» – пассивный, балансовый. Порядок формирования и использования резервного капитала определяется действующим законодательством или уставом предприятия. Размер отчисления в резервный фонд (капитал) регламентируется действующим законодательством и учредительными документами.

Образование резервных фондов (капитала) может иметь обязательный (в соответствии с законодательством Российской Федерации) и добровольный (в соответствии с порядком, установленным в учредительных документах или учетной политикой) характер.

В соответствии с Федеральным законом от 26.12.1995 г. № 208-ФЗ (с изменениями от 13.06.1996 г., от 07.08.2001 г.) «Об акционерных обществах» в обществе создается резервный фонд в размере, предусмотренном уставом общества, но не менее 5 % его уставного капитала. Причем его величина может быть больше, так как нормативными документами верхняя граница не предусмотрена. Резервный фонд общества формируется путем обязательных ежегодных отчислений до достижения им размера, установленного уставом общества. Размер ежегодных отчислений предусматривается уставом общества, но не может составлять менее 5 % от чистой прибыли общества. Резервный фонд общества предназначен для покрытия его убытков, а также для погашения облигаций общества и выкупа акций общества в случае отсутствия иных средств.

Ежегодные отчисления в резервный фонд являются обязательными. Производить отчисления ежемесячно или ежеквартально не обязательно, на предприятиях руководствуются своим финансовым планом, который определяет направления использования прибыли по кварталам, а иногда и по месяцам. Отчисления в резервный фонд могут быть неравномерными, лишь в целом за год они составляют не менее 5 % годовой чистой прибыли.

Использовать резервный фонд ни на какие цели, кроме указанных в законе, нельзя.

Другие организации могут создавать резервный капитал, а могут и не создавать. Если организация все же решила создать резервный капитал, то его размер, а также порядок формирования указываются в учредительных документах.

13.2.2. На каких синтетических счетах ведется бухгалтерский учет резервного капитала?

Отчисления в резервный капитал из нераспределенной прибыли отражаются записями на счетах бухгалтерского учета:

Д 84 «Нераспределенная прибыль (непокрытый убыток)»,

К 82 «Резервный капитал».

Использование средств резервного капитала отражается записями на счетах бухгалтерского учета:

Д 82 «Резервный капитал»,

К 84 «Нераспределенная прибыль (непокрытый убыток)» – в части сумм резервного фонда, направляемых на покрытие убытка предприятия за отчетный год,

К 66 «Расчеты по краткосрочным кредитам и займам»

или

К 67 «Расчеты по долгосрочным кредитам и займам» – в части сумм, направляемых на погашение облигаций акционерного общества.

Данный текст является ознакомительным фрагментом.

2. Учет собственного капитала, формирование уставного капитала, расчеты с учредителями и акционерами по вкладам в уставный капитал

2. Учет собственного капитала, формирование уставного капитала, расчеты с учредителями и акционерами по вкладам в уставный капитал

Формирование уставного капитала производится с целью создания организации и ее организационно-правовой формы. Организации подразделяются

Организации подразделяются

УЧЕТ УСТАВНОГО КАПИТАЛА

УЧЕТ УСТАВНОГО КАПИТАЛА Формирование собственных средств предприятия происходит еще до момента его учреждения, когда образуется уставный капитал предприятия, являющийся основным источником собственных средств.Уставный капитал – это стоимость основных и оборотных

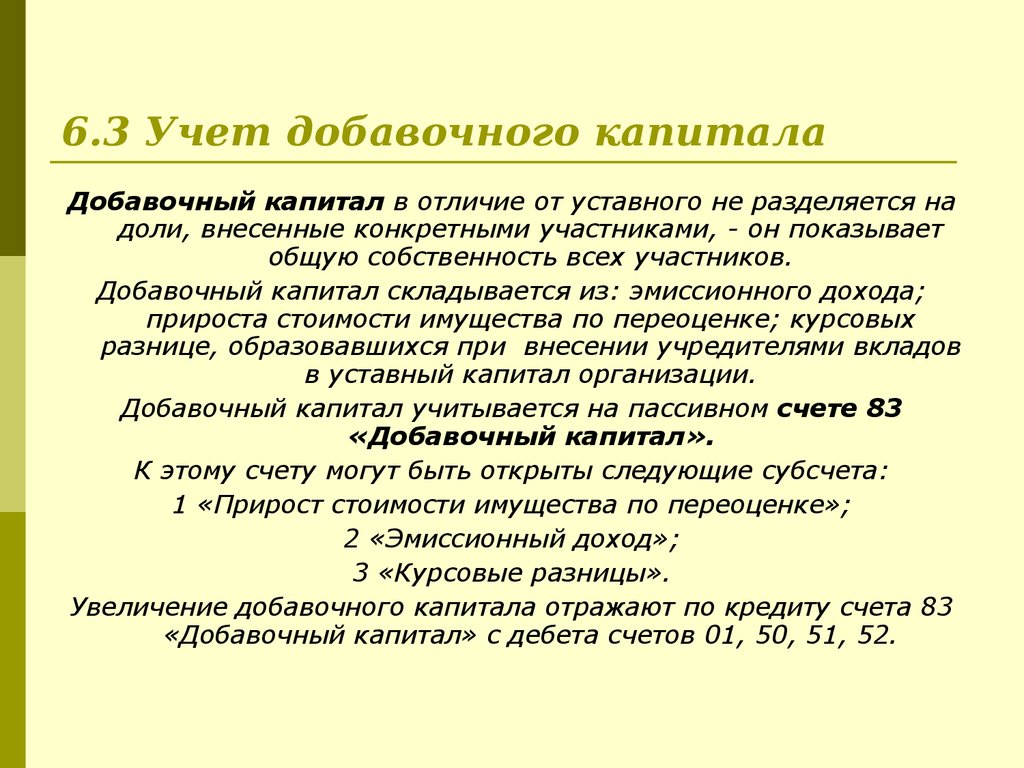

УЧЕТ ДОБАВОЧНОГО КАПИТАЛА

УЧЕТ ДОБАВОЧНОГО КАПИТАЛА Добавочный капитал образуется за счет увеличения стоимости имущества предприятия в результате переоценки, безвозмездно полученных ценностей и эмиссионного дохода, который в акционерных обществах образуется при реализации акций (разница

12.4. Учет резервного капитала

12.4. Учет резервного капитала

Помимо уставного капитала, в состав собственного капитала включаются резервный и добавочный капитал, нераспределенная прибыль и целевое финансирование. Резервный капитал создают в обязательном порядке акционерные общества и совместные

Резервный капитал создают в обязательном порядке акционерные общества и совместные

12.5. Учет добавочного капитала

12.5. Учет добавочного капитала Специфика предприятий, осуществляющих деятельность на протяжении последних 10—15 лет, такова, что сумма добавочного капитала у них очень велика. Предприятия сельского хозяйства не составляют исключения и в ряде случаев в силу высокой

6. Учет собственного капитала

6. Учет собственного капитала Формирование уставного капитала производится с целью создания организации и ее организационно-правовой формы.Уставный капитал является основным источником формирования собственных средств и фондов организации и представляет собой сумму

3.12 Учет капитала организации

3. 12 Учет капитала организации

Уставный капитал.В современной российской экономике капитал выступает как важнейшая экономическая категория и является одним из сравнительно новых объектов бухгалтерского учета. В соответствии с п.66 Положения по ведению бухгалтерского

12 Учет капитала организации

Уставный капитал.В современной российской экономике капитал выступает как важнейшая экономическая категория и является одним из сравнительно новых объектов бухгалтерского учета. В соответствии с п.66 Положения по ведению бухгалтерского

88. Анализ резервного капитала

88. Анализ резервного капитала Резервы формируются в соответствии с законодательством, учредительными документами и принятой на предприятии учетной политикой. Основной источник формирования резервов – чистая прибыль.Резервный капитал выступает в качестве страхового

Глава 6. Учет капитала

Глава 6. Учет капитала 6.1. Учет уставного капитала и собственных акций (долей) Источники формирования имущества предприятия – собственные средства (собственный капитал) и заемные средства (заемный капитал). К собственному капиталу относятся уставный капитал, добавочный

6.

2. Учет резервного и добавочного капитала

2. Учет резервного и добавочного капитала6.2. Учет резервного и добавочного капитала Резервный капитал в соответствии с действующим законодательством в обязательном порядке создают акционерные общества и совместные организации.Средства резервного капитала акционерного общества предназначены для покрытия

13.1. Учет уставного капитала

13.1. Учет уставного капитала 13.1.1. Чем регламентируется порядок ведения учета уставного капитала на предприятиях Российской Федерации?? Федеральным законом от 26.12.1995 г. № 208-ФЗ (с изменениями и дополнениями) «Об акционерных обществах». Согласно этому закону, уставный

13.2. Учет резервного капитала

13.2. Учет резервного капитала

13.2.1. Зачем формируется резервный капитал (фонд)?Резервный капитал создают в обязательном порядке акционерные общества и совместные организации в соответствии с действующим законодательством. Для покрытия непредвиденных расходов и

Для покрытия непредвиденных расходов и

13.3. Учет добавочного капитала

13.3. Учет добавочного капитала 13.3.1. Каким образом формируется и организуется бухгалтерский учет добавочного капитала?В составе добавочного капитала предприятия учитываются изменения стоимости основных средств и нематериальных активов в результате их переоценки;

44. Учет уставного (складочного) капитала

44. Учет уставного (складочного) капитала Вновь созданная организация образует свой первоначальный капитал за счет взносов учредителей. В уставный капитал организации могут быть внесены денежные средства, основные средства, нематериальные активы, материалы, но

45. Учет резервного и добавочного капитала

45. Учет резервного и добавочного капитала

Резервный капитал создается в акционерных обществах и обществах с ограниченной ответственностью на основании устава. Для акционерных обществ создание резервного капитала является обязательным в соответствии с Законом об

Для акционерных обществ создание резервного капитала является обязательным в соответствии с Законом об

Разница между резервным капиталом и резервным капиталом (со сравнительной таблицей) — ключевые различия

Последнее обновление: Surbhi S

«Капитальный резерв» означает часть прибыли, резервируемую компанией для определенной цели, такой как финансирование долгосрочных проектов или списание капитальных затрат. Если поменять местами слова, то получится новый термин «Резервный капитал» . Эти два термина могут показаться неспециалисту похожими, но это не одно и то же, поскольку они имеют разные значения. Резервный капитал показывает ту часть уставного капитала, которая еще не востребована обществом и доступна для использования в случае необходимости.

Хотя создание резервного капитала является обязательным для всех компаний, такого принуждения к поддержанию резервного капитала нет. В этой выдержке из статьи мы собрали все важные различия между резервным капиталом и резервным капиталом. Взгляни.

В этой выдержке из статьи мы собрали все важные различия между резервным капиталом и резервным капиталом. Взгляни.

Содержание: Резервный капитал и резервный капитал

- Сравнительная таблица

- Определение

- Ключевые отличия

- Заключение

Сравнительная таблица

| База для сравнения | Резервный капитал | Резервный капитал |

|---|---|---|

| Значение | Прибыль, полученная компанией в результате специальной операции, которая недоступна для распределения дивидендов среди акционеров, известна как капитальный резерв. | Часть невостребованного капитала, которая используется только в случае ликвидации компании, называется резервным капиталом. |

| Создано из | Прибыль от капитала | Уставный капитал |

| Раскрытие информации | На стороне капитала и пассивов баланса в разделе «Резервы и излишки». | Совсем не раскрывается |

| Необходимость создания | Обязательно | Добровольно |

| Особые условия | Нет таких условий | Специальная резолюция должна быть принята на годовом общем собрании акционеров |

| Использование | Для записи о фиктивных активах или убытках капитала и т. д. | Только когда компания вот-вот ликвидируется. |

Определение капитального резерва

Капитальный резерв – это часть прибыли или излишка, отражаемая как счет в балансе, который может использоваться только для специальных целей. Он формируется за счет прибыли от капитала, полученной за счет продажи основных средств по цене, превышающей ее себестоимость, или прибыли от перевыпуска конфискованных акций. Следовательно, он не может быть свободно распределен среди акционеров в качестве дивиденда. Он содержит следующее:

- Премиальная акция

- Прибыль от повторного выпуска конфискованных акций

- Резерв погашения капитала (CRR)

- Резерв скидок на разработку

Деньги, зачисляемые в резерв замещения активов с целью использования только для капитальных целей, также считаются капитальным резервом. Его можно использовать для выпуска бонусных акций, списания фиктивных активов, таких как деловая репутация, комиссионные за андеррайтинг, предварительные расходы и т. д., или потери при выпуске долговых обязательств. Однако сумма эмиссионного дохода и резерва на погашение капитала могут использоваться только для конкретных целей, описанных в разделах 52 и 55 Закона об индийских компаниях, 1956

Его можно использовать для выпуска бонусных акций, списания фиктивных активов, таких как деловая репутация, комиссионные за андеррайтинг, предварительные расходы и т. д., или потери при выпуске долговых обязательств. Однако сумма эмиссионного дохода и резерва на погашение капитала могут использоваться только для конкретных целей, описанных в разделах 52 и 55 Закона об индийских компаниях, 1956

Определение резервного капитала

Резервный капитал определяется как часть подписного невостребованного капитала, который не будет востребован до тех пор, пока компания не будет ликвидирована. Другими словами, это часть акционерного капитала, зарезервированная компанией и которая будет использована только при наступлении указанного события.

Положения, касающиеся резервного капитала, описаны в разделе 99 Закона об индийских компаниях 1956 года. Компания должна принять специальное решение (SR) на Ежегодном общем собрании (AGM) для определения того, что указанная часть доли компании капитал не будет привлечен, за исключением случаев, когда компания вот-вот ликвидируется. Компании не обязаны создавать резервный капитал.

Компании не обязаны создавать резервный капитал.

Ключевое различие между резервным капиталом и резервным капиталом

Ниже приведены основные различия между резервным капиталом и резервным капиталом:

- Часть прибыли, отложенная, которая может быть использована только для определенных целей, известна как резервный капитал. Резервный капитал — это та форма невостребованного акционерного капитала, которая может быть востребована компанией только в случае ликвидации компании.

- Капитал Резервный результат накопления прибыли от капитала, тогда как Резервный капитал создается за счет уставного капитала.

- На стороне собственного капитала и пассивов балансового отчета капитальный резерв отображается под заголовком «Резервы и излишки». В отличие от Резервного капитала, который вообще не раскрывается.

- Каждая компания обязана создавать резервный капитал, чего нет в случае резервного капитала.

- Для создания резервного капитала компания должна принять специальное решение на годовом общем собрании (ГОС).

- Резервный капитал можно использовать по-разному, например, для списания фиктивных активов или капитальных убытков и т. д., но Резервный капитал используется только тогда, когда компания находится в стадии ликвидации.

Заключение

После глубокого обсуждения мы можем сказать, что резервный капитал и резервный капитал — это совершенно разные термины, где один представляет собой прибыль, удерживаемую для определенных целей, а другой объясняет часть невостребованного капитала, заблокированного компанией для определенного событие.

Резерв оборотных средств | UpCounsel 2023

Резерв оборотного капитала — это доступный оборотный капитал, превышающий обычный оборотный капитал.3 min read

Резерв оборотных средств – это доступный оборотный капитал, превышающий обычный оборотный капитал. Резерв – это оборотный капитал, который хранится на случай непредвиденных ситуаций. Он также используется для быстрого использования возможностей.

О резерве оборотного капитала

Резерв оборотного капитала отображается в балансе и может использоваться для компенсации капитальных потерь. Сюда могут входить:

- Долгосрочные проекты.

- Снижение капитальных потерь.

- Другие долгосрочные непредвиденные обстоятельства.

- Выпуск акций, стоимость которых превышает номинальную.

- Выкуп долговых обязательств.

- Перевыпуск конфискованных акций.

Резерв создается за счет прибыли от капитала. Это может включать переоценку активов компании в сторону повышения, которая представляет текущую рыночную стоимость компании. Процесс переоценки может быть основан на прибыли, приросте стоимости или продаже активов. Суммы, отнесенные на счет резервного капитала, являются постоянными в качестве инвестиций. Это означает, что резерв не может быть использован для выплаты дивидендов.

Поскольку резервы капитала создаются за счет неторговой деятельности, их нельзя использовать в качестве индикатора того, насколько хорошо работает бизнес. Другими словами, резервный капитал не является частью торговой или операционной деятельности предприятий.

Другими словами, резервный капитал не является частью торговой или операционной деятельности предприятий.

Источники оборотного капитала

Доступно несколько вариантов, которые служат источниками оборотного капитала.

- Акции: Для нового бизнеса, который еще не зарекомендовал себя и не стал прибыльным, фонды акций являются краткосрочным вариантом для обеспечения потребностей в оборотном капитале. Средства могут быть получены от стороннего инвестора, друга или члена семьи, или из ваших личных ресурсов.

- Торговые кредиторы: Если вы создали бизнес, который своевременно расплачивается с вашими торговыми кредиторами, эти предприятия могут предоставить краткосрочный оборотный капитал, который позволит вашему бизнесу выполнять больше или более крупные заказы.

- Факторинг: Новые предприятия часто используют факторинг как краткосрочный ресурс. С помощью этого процесса факторинговая компания покупает вашу дебиторскую задолженность, а затем несет ответственность за ее взыскание.

Это более дорогой процесс, но вариант для компаний, которые только начинают свою деятельность и нуждаются в оборотном капитале.

Это более дорогой процесс, но вариант для компаний, которые только начинают свою деятельность и нуждаются в оборотном капитале. - Кредитная линия: Кредитная линия — это источник краткосрочного финансирования, который позволяет вам погасить кредит после того, как вы получите оплату непогашенной дебиторской задолженности. Обычно они рассчитаны на один год с расчетом на то, что они будут погашены где-то в течение этого года, чтобы обеспечить использование средств только для краткосрочных нужд.

- Краткосрочный кредит: Если ваш бизнес не соответствует критериям кредитной линии банка, одноразовый краткосрочный кредит может быть более доступным. Обычно они имеют сроки менее года и хорошо работают в качестве резервной копии в ожидании дебиторской задолженности или для финансирования сезонных запасов.

Операционный цикл

В бизнесе операционный цикл анализирует кредиторскую задолженность, дебиторскую задолженность и запасы. Это достигается за сутки. Это означает, что дебиторская задолженность анализируется с точки зрения среднего количества дней, которое потребуется для сбора на счете.

Это достигается за сутки. Это означает, что дебиторская задолженность анализируется с точки зрения среднего количества дней, которое потребуется для сбора на счете.

Товарно-материальные запасы анализируются от точки входа в ваше местонахождение до точки продажи и конвертируются либо в наличные, либо в дебиторскую задолженность. Это означает, что он анализируется по оценке того, сколько дней требуется, чтобы превратить продукт в продажу. Кредиторская задолженность анализируется в соответствии с количеством дней, которое требуется вам для оплаты счета поставщика. Как правило, большинству предприятий потребуется краткосрочный капитал, тогда как более крупной фирме потребуется больший буфер оборотного капитала.

Типы оборотного капитала

Оборотный капитал предприятия делится на два типа: представление баланса и представление операционного цикла. С точки зрения баланса оборотный капитал разбивается на валовой оборотный капитал и чистый оборотный капитал. С точки зрения операционного цикла оборотный капитал делится на постоянный и временный оборотный капитал.

Об авторе