Резервный капитал предназначен для: СЧЕТ 82 «РЕЗЕРВНЫЙ КАПИТАЛ» \ КонсультантПлюс

Резервный капитал: формируем и используем

Акционерные общества обязаны создавать резервный фонд. ООО могут это делать в добровольном порядке. Рассмотрим, каким образом он может формироваться за счет чистой прибыли и взноса имущества, а также каков порядок его использования. Автор на примерах показывает, как можно погасить убытки, выкупить собственные акции с целью уменьшения уставного капитала и погасить облигации.

Резервный капитал – это часть собственного капитала, формируемого, как правило, из прибыли организации для покрытия возможных убытков и потерь. Величина резервного капитала и порядок его образования определяются законодательством РФ и уставом организации. Изучим подробнее ключевые аспекты, связанные с резервным фондом.

Правовые основы

…в АО

В соответствии с п. 1 ст. 35 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах» (далее – Закон об АО) акционерные общества обязаны создавать резервный фонд в размере, предусмотренном уставом общества, но не менее 5% его уставного капитала.

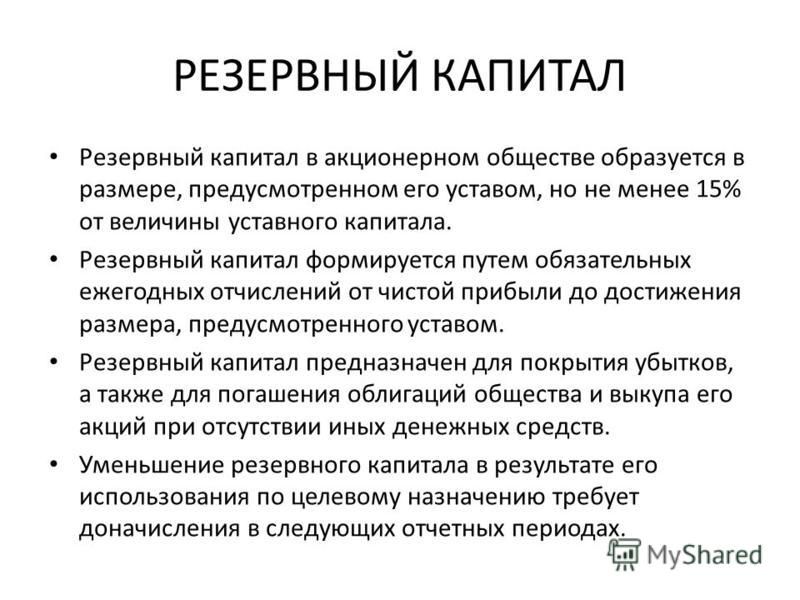

Резервный фонд акционерного общества формируется путем обязательных ежегодных отчислений до достижения им размера, определенного уставом акционерного общества.

Размер ежегодных отчислений предусматривается уставом акционерного общества, но не может быть менее 5% от чистой прибыли до достижения размера, определенного уставом акционерного общества (абз. 2 п. 1 ст. 35 Закона об АО).

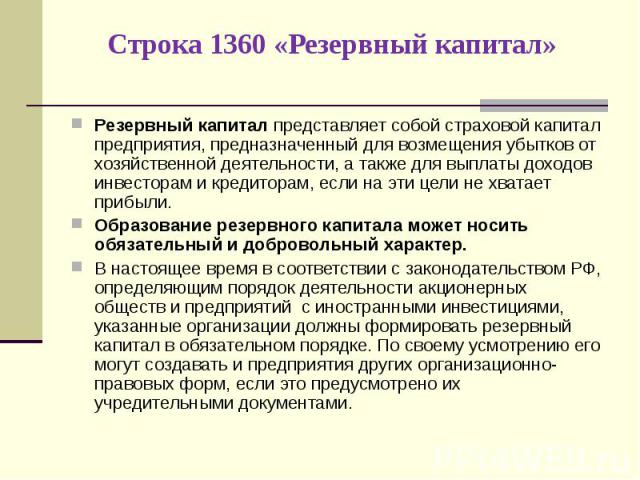

Резервный фонд акционерного общества предназначен для покрытия убытков общества, а также для погашения облигаций акционерного общества и выкупа акций акционерного общества в случае отсутствия иных средств (абз. 3 п. 1 ст. 35 Закона об АО).

Резервный фонд не может быть использован для иных целей (абз. 4 п. 1 ст. 35 Закона об АО).

…в ООО

Согласно статье 30 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее – Закон об ООО) общество с ограниченной ответственностью может создавать резервный фонд и иные фонды в порядке и размерах, которые определены уставом общества.

При этом согласно п. 69 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 № 34н (далее – Положение по ведению бухучета), резервный капитал общества с ограниченной ответственностью может быть использован:

- для покрытия убытков;

- для погашения облигаций;

- для выкупа долей.

Таким образом, резервный капитал создается и в акционерных обществах, и в обществах с ограниченной ответственностью.

При этом акционерные общества формируют резервный фонд в обязательном порядке.

Общества с ограниченной ответственностью создавать резервный фонд в принципе не обязаны и могут формировать его в добровольном порядке.

Порядок формирования резервного капитала

…за счет прибыли

Согласно п. 66 Положения по ведению бухучета резервный капитал входит в состав собственного капитала предприятия. Для обобщения информации о состоянии и движении резервного капитала Планом счетов и Инструкцией по его применению 1 предусмотрен пассивный счет 82. ..

..

Счет 82 «Резервный капитал» — БУХ.1С, сайт в помощь бухгалтеру

18.12.2002

В этом материале, который продолжает серию публикаций, посвященных новому плану счетов, проведен анализ счета 82 «Резервный капитал» нового плана счетов. Этот комментарий подготовлен Я.В. Соколовым, д.э.н., зам. председателя Межведомственной комиссии по реформированию бухгалтерского учета и отчетности, членом Методологического совета по бухгалтерскому учету при Минфине России, первым Президентом Института профессиональных бухгалтеров России, В.В. Патровым, профессором Санкт-Петербургского государственного университета и Н.Н. Карзаевой, к.э.н., зам. директора аудиторской службы ООО «Балт-Аудит-Эксперт».

Содержание

- Счет 82 «Резервный капитал»

|

Любая хозяйственная деятельность связана с риском, т.е. с возможными потерями от принятых управленческих решений. Эти потери могут быть вызваны как объективными, так и субъективными причинами. Чтобы обеспечить стабильность хозяйственного развития любая фирма должна часть полученных результатов откладывать в резерв.

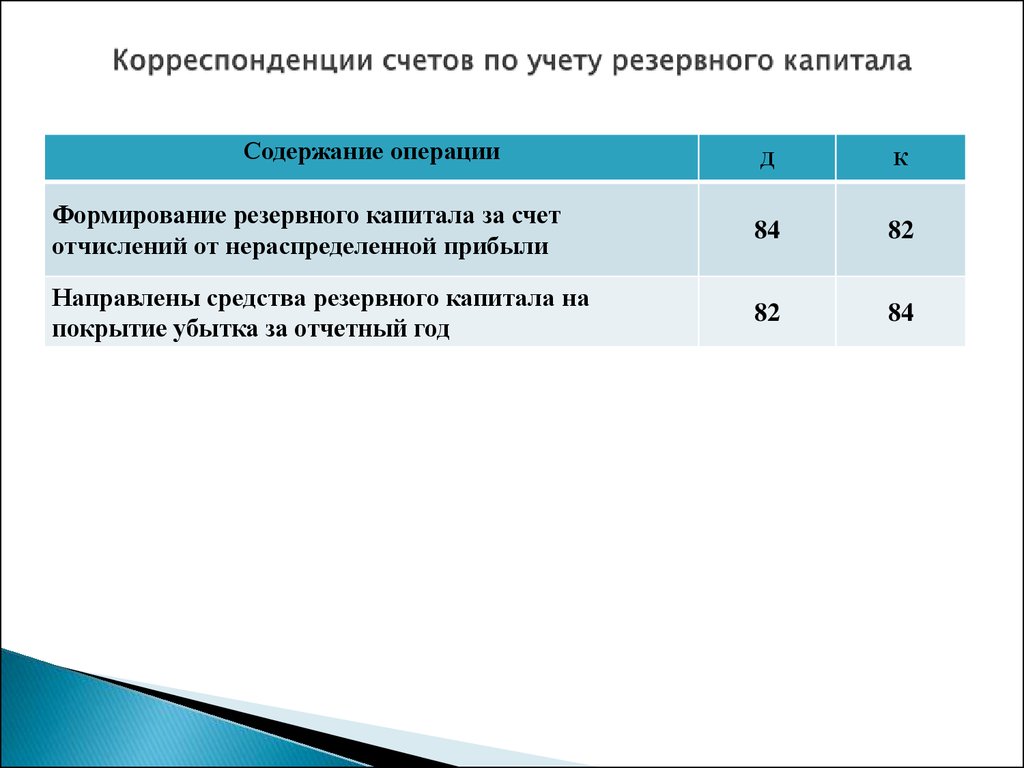

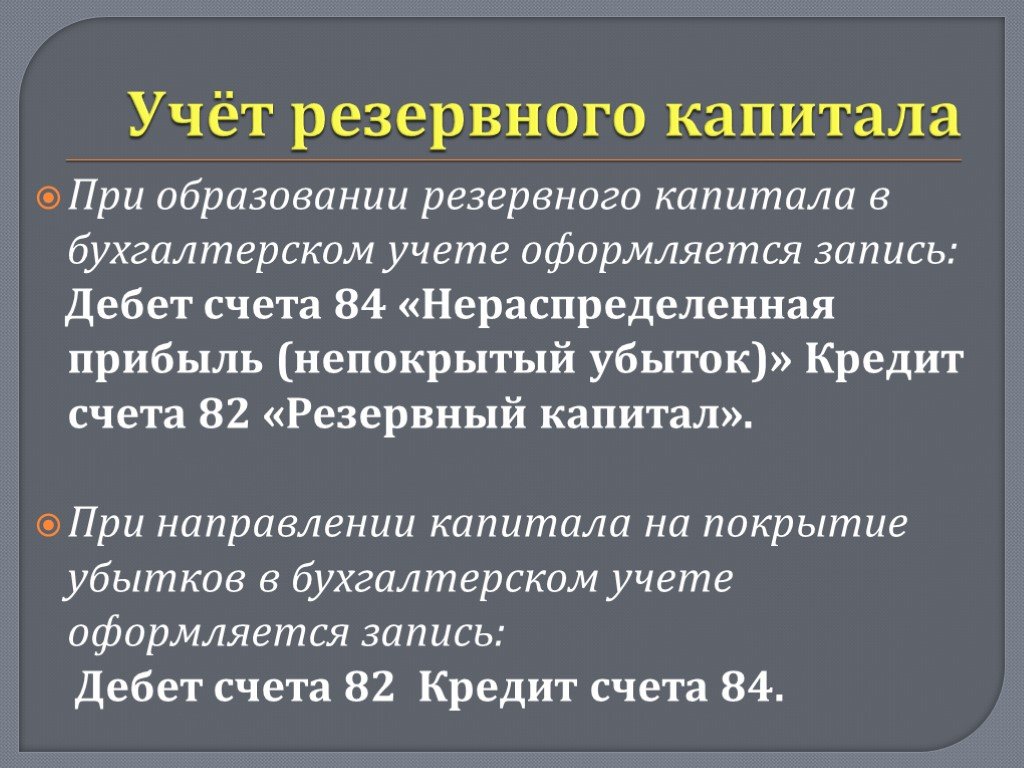

Это сальдо должно увеличиваться за счет части нераспределенной прибыли, что оформляется записью:

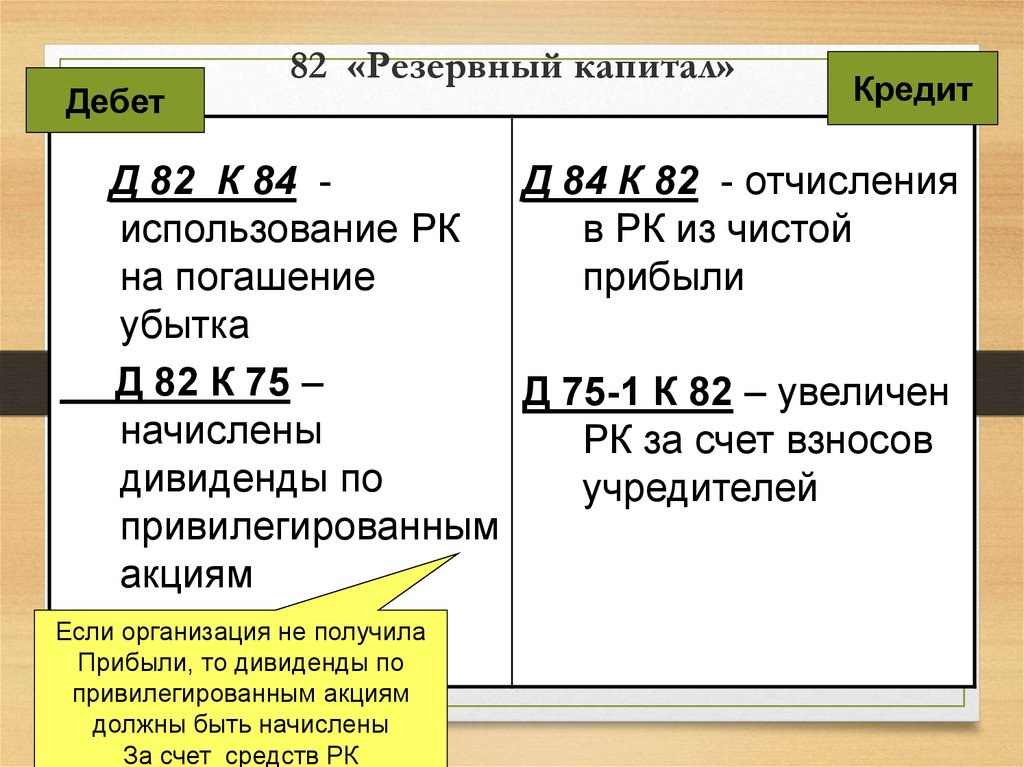

- Дебет 84 «Нераспределенная прибыль (непокрытый убыток)»

Кредит 82 «Резервный капитал»

В случае возникновения за отчетный период убытка он-то и списывается за счет резервного капитала:

- Дебет 82 «Резервный капитал»

Кредит 84 «Нераспределенная прибыль (непокрытый убыток)»

Некоторые организации согласно законодательству обязаны создавать резервный фонд. Например, статьей 35 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах» предусмотрено создание в акционерных обществах резервного фонда в размере, предусмотренном уставом общества, но не менее 5% от его уставного капитала. Размер ежегодных отчислений предусматривается уставом общества, но не может быть менее 5% от чистой прибыли до достижения размера, установленного уставом общества. Исходя из этих нормативных требований, большинство предприятий не обязаны формировать резервный фонд, но могут это делать в соответствии с учредительными документами или учетной политикой. Так в статье 30 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» говорится: «Общество может создавать резервный фонд и иные фонды в порядке и размерах, предусмотренных уставом общества».

Размер ежегодных отчислений предусматривается уставом общества, но не может быть менее 5% от чистой прибыли до достижения размера, установленного уставом общества. Исходя из этих нормативных требований, большинство предприятий не обязаны формировать резервный фонд, но могут это делать в соответствии с учредительными документами или учетной политикой. Так в статье 30 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» говорится: «Общество может создавать резервный фонд и иные фонды в порядке и размерах, предусмотренных уставом общества».

Выше было сказано, что резервный капитал используется на покрытие убытков, полученных предприятий. Для большинства из них порядок использования резервного капитала законодательно не установлен. Однако для акционерных обществ он определен статьей 35 Федерального закона «Об акционерных обществах», где, в частности, говорится: «Резервный фонд общества предназначен для покрытия его убытков, а также для погашения облигаций общества и выкупа акций общества в случае отсутствия иных средств».

Порядок отражения в учете использования резервного капитала для покрытия убытков акционерного общества показан выше и не требует комментариев. Что касается использования резервного капитала для погашения облигаций и выкупа акций, то здесь мы часто встречаемся со сложными ситуациями. В обоих случаях обычно предполагают запись по счету 82 «Резервный капитал»:

- Дебет 82 «Резервный капитал»

Кредит 51 «Расчетные счета» (52 «Валютные счета»)

Однако задолженность организации по займам, полученным путем выпуска и размещения облигаций, числится на кредите счетов 66 «Расчеты по краткосрочным кредитам и займам» или 67 «Расчеты по долгосрочным кредитам и займам» и чтобы погасить облигации нужно дебетовать именно эти счета, а не счет 82 «Резервный капитал». Таким образом, запись по дебету данного счета здесь не возникает, и использовать резервный капитал на погашение облигаций невозможно.

То же самое можно сказать и о выкупе акций. По данной операции делается запись по дебету счета 81 «Собственные акции (доли)» в корреспонденции со счетами по учету денежных средств.

В заключение следует отметить, что организация может иметь резервный капитал на большую сумму (кредитовое сальдо счета 82 «Резервный капитал»), но если она не имеет денежных средств на счетах в банках или в кассе невозможно ни погашение облигаций, ни выкуп собственных акций.

Рубрика: Учет капитала

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Минфин изменил стандарт по учету капитальных вложений Минфин планирует изменить стандарт по учету капитальных вложений Минфин утвердил стандарты бухучета основных средств и капитальных вложений Денежные средства, выплаченные учредителю в связи с уменьшением уставного капитала, облагаются НДФЛ Счет 84 не предназначен для учета расходов

Идеи по экономии средств: резервные фонды капитальных и ремонтных работ для городских или районных водопроводных и канализационных участков

При подготовке годового операционного бюджета для водопроводных или канализационных участков подумайте о том, чтобы отложить деньги в резервный фонд капитальных или ремонтных работ для использования в будущем капитальные проекты или определенные затраты на ремонт. Планирование сегодня и постепенная экономия могут помочь уменьшить финансовое влияние таких расходов на ваш годовой бюджет.

Планирование сегодня и постепенная экономия могут помочь уменьшить финансовое влияние таких расходов на ваш годовой бюджет.

Создание и финансирование допустимых резервных фондов для конкретной цели может сгладить скачки как в расходах, так и в доходах. Сбережения для будущих потребностей в капитале также могут уменьшить или устранить процентные ставки и затраты на выпуск долговых обязательств.

Разработка письменной политики

Руководящие советы должны разработать письменную политику, объясняющую, почему деньги откладываются в резерв. Он также должен документировать финансовые цели резерва, предполагаемые уровни финансирования и условия, при которых средства будут использоваться. Резервы должны быть созданы с четким намерением или планом их будущей цели, а не просто «парковкой» для избыточного остатка средств.

Создание резервных фондов капитала

Резервный фонд капитала финансирует строительство, реконструкцию или приобретение капитальных улучшений или приобретение оборудования. Существует две формы капитальных резервных фондов:

Существует две формы капитальных резервных фондов:

- Специальное капитальное улучшение , такое как установка для удаления сточных вод, или конкретное оборудование , такое как насос канализационной системы. Для этого типа фонда в разрешении должна быть указана предполагаемая максимальная стоимость конкретного объекта.

- Тип улучшения , например, земля или здания, или тип оборудования, такого как оборудование или машины для обслуживания канализационных или водопроводных систем. Оборудование, в том числе транспортные средства, машины и аппаратура, должно иметь определенный «период вероятной полезности» (см. раздел 11.00 Закона о местных финансах штата Нью-Йорк). Этот тип резерва капитала не требует установленной расчетной максимальной стоимости.

Для создания резервного фонда капитала требуется решение совета директоров. Источниками финансирования резерва могут быть ассигнования районного бюджета, переводы из неизрасходованных балансов округа или излишки районных денег. Расходы из «типовых» резервных фондов капитала обычно подлежат разрешительным требованиям референдума, как и создание «конкретного» резервного фонда капитала.

Расходы из «типовых» резервных фондов капитала обычно подлежат разрешительным требованиям референдума, как и создание «конкретного» резервного фонда капитала.

Создание резервного фонда для ремонта

Резервный фонд для ремонта может использоваться для некоторых разовых ремонтов капитальных улучшений или оборудования. Это ремонт, который не повторяется ежегодно или через более короткие промежутки времени. Этот фонд не может быть использован для оплаты расходов округа на эксплуатацию и техническое обслуживание.

Для создания резервного фонда ремонта требуется решение правления. Источниками финансирования резерва могут быть ассигнования районного бюджета, переводы из неизрасходованных балансов округа или избыточные деньги округа. Расходы подлежат уведомлению и публичному слушанию (за исключением чрезвычайных ситуаций, когда применяются другие требования).

Создание резервного фонда для районов благоустройства в пригородных городах

Резервный фонд для районов благоустройства может использоваться для финансирования стоимости объектов или целей, которые могут быть построены, реконструированы, приобретены или предоставлены ими или от их имени , благоустроенный район, расположенный полностью в черте города, на который распространяется действие Закона о пригородах (см. статью 3-a Закона штата Нью-Йорк о городах).

статью 3-a Закона штата Нью-Йорк о городах).

Фонд может быть использован для определенного объекта или цели или класса объектов или целей (см. Раздел 2.00 Местного закона о финансах). Для районов водоснабжения и канализации объекты и цели включают здания, дополнения к системе водоснабжения, реконструкцию системы канализации и некоторые другие объекты (см. Закон о местных финансах, раздел 11.00).

Для создания резервного фонда требуется решение городского совета. Постановление подлежит разрешительному референдуму в пострадавшем округе и должно устанавливать максимальную стоимость конкретного объекта или цели или класса объектов или целей. Источники финансирования, включая бюджетные ассигнования и районные доходы, по закону не должны перечисляться в какой-либо другой фонд или на счет.

Обзор требований законодательства

Устав резервного фонда обычно предусматривает конкретные цели и требования. Каждый закон, разрешающий создание резервного фонда, устанавливает конкретную основную цель фонда.

Мы рекомендуем вам проконсультироваться с юрисконсультом в связи с юридическими требованиями, касающимися создания, финансирования, использования и роспуска резервных фондов, чтобы убедиться, что вы соблюдаете все положения соответствующего закона.

Дополнительная информация

Установленные законом полномочия в отношении резервных фондов:

- Учредить капитальный резервный фонд (Общий муниципальный закон штата Нью-Йорк, раздел 6-c)

- Создание резервного фонда для ремонта (Общий муниципальный закон штата Нью-Йорк, раздел 6-d)

- Создание резервного фонда для благоустройства районов в пригородных городах (статья 55-а городского закона)

Наш офис разработал руководство по управлению местными органами власти под названием «Резервные фонды», в котором содержится дополнительная информация по этой теме.

Обновлено в 2021 г.

Определение КАПИТАЛЬНОГО РЕЗЕРВА | Кембриджский словарь английского языка

Примеры резерва капитала

резерва капитала

Но родиться удачливым гораздо интереснее, чем родиться красивым; при этом капитал резерв не уменьшается со временем.

Из проекта Гутенберг

капитал резерв правила привели к коррелированному риску во всем банковском секторе.

От CNBC

В ходе одного из самых важных действий в его часы город создал капитал резерв и другие фонды на черный день.

Из Далласских утренних новостей

В качестве дополнительной гарантии каждый фонд должен поддерживать минимальный капитал резерв , который должен быть инвестирован в портфель, состав которого отражает состав пенсионного фонда под управлением.

Из Кембриджского корпуса английского языка

Разным типам инвестиций присваивались разные веса риска, требующие разного объема капитальных резервов.

От CNBC

И, несмотря на обещания исправить свои действия, банковские чиновники упорно занижают расходы, искажают убытки и не в состоянии поддерживать адекватные резервы капитала.

Источник: Heritage.org

Без точной оценки рисков банк не может определить надлежащий уровень капитальных резервов, которые являются разумными.

Источник: Heritage.org

Он отметил, что это особенно верно в отношении крупных страховых компаний и банков, которые чрезвычайно чувствительны к рейтингам из-за более жестких правил в отношении резервов капитала и качества активов.

Из Business Insider

Государство сохранит капитальные резервы скота и выделит средства на частную покупку.

Из Кембриджского корпуса английского языка

Эти примеры взяты из корпусов и источников в Интернете. Любые мнения в примерах не отражают мнение редакторов Кембриджского словаря, издательства Кембриджского университета или его лицензиаров.

Любые мнения в примерах не отражают мнение редакторов Кембриджского словаря, издательства Кембриджского университета или его лицензиаров.

Как произносится 9?0081 капитальный резерв ?

Обзор

нормирование капитала

резерв на погашение капитала

реорганизация капитала

требование к капиталу

капитальный резерв

доля капитала

капитальный корабль БЕТА

основной капитал

Структура капитала

Проверьте свой словарный запас с помощью наших веселых викторин по картинкам

- {{randomImageQuizHook.

copyright1}}

copyright1}} - {{randomImageQuizHook.copyright2}}

copyright1}}

copyright1}}Авторы изображений

Попробуйте пройти викторину

Слово дня

криптография

Соединенное Королевство

Ваш браузер не поддерживает аудио HTML5

/krɪpˈtɒɡ.rə.fi/

НАС

Ваш браузер не поддерживает аудио HTML5

/ krɪpˈtɑː.ɡrə.fi/

практика создания и понимания кодов, сохраняющих информацию в тайне

Об этом

Блог

Ни за что! Использование слова «путь» (2)

Об авторе