Резервный капитал создается: СЧЕТ 82 «РЕЗЕРВНЫЙ КАПИТАЛ» \ КонсультантПлюс

Что такое резервный капитал

- Учёт.kz

- Словарь бухгалтера

- Р

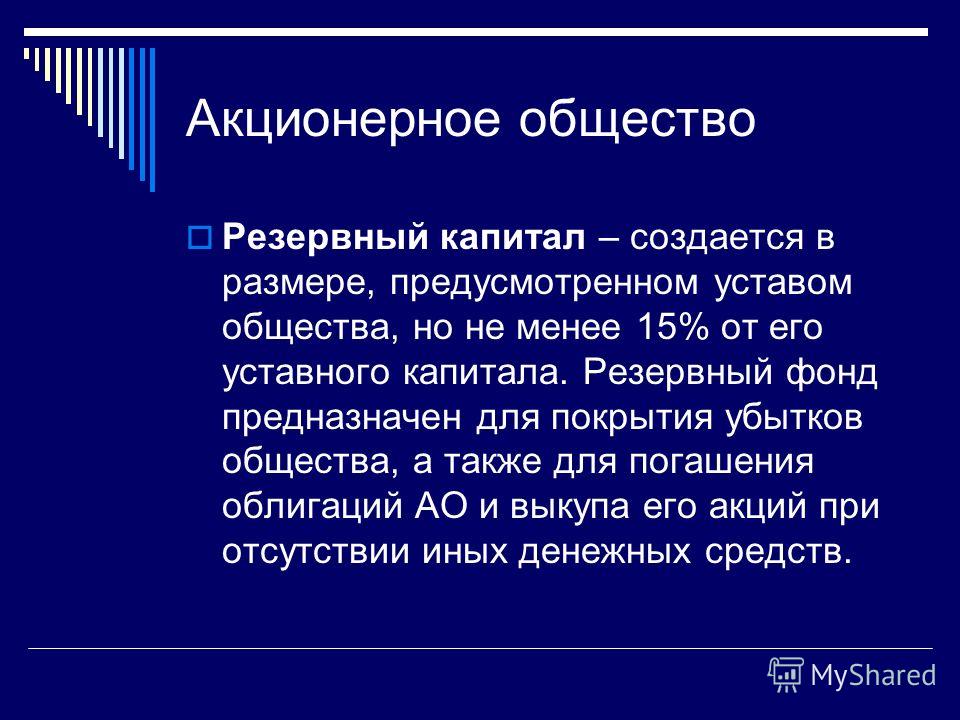

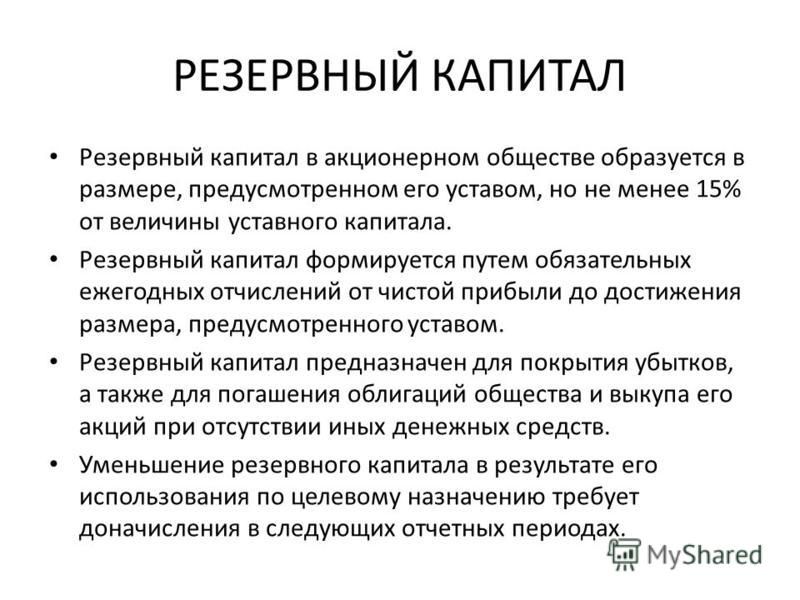

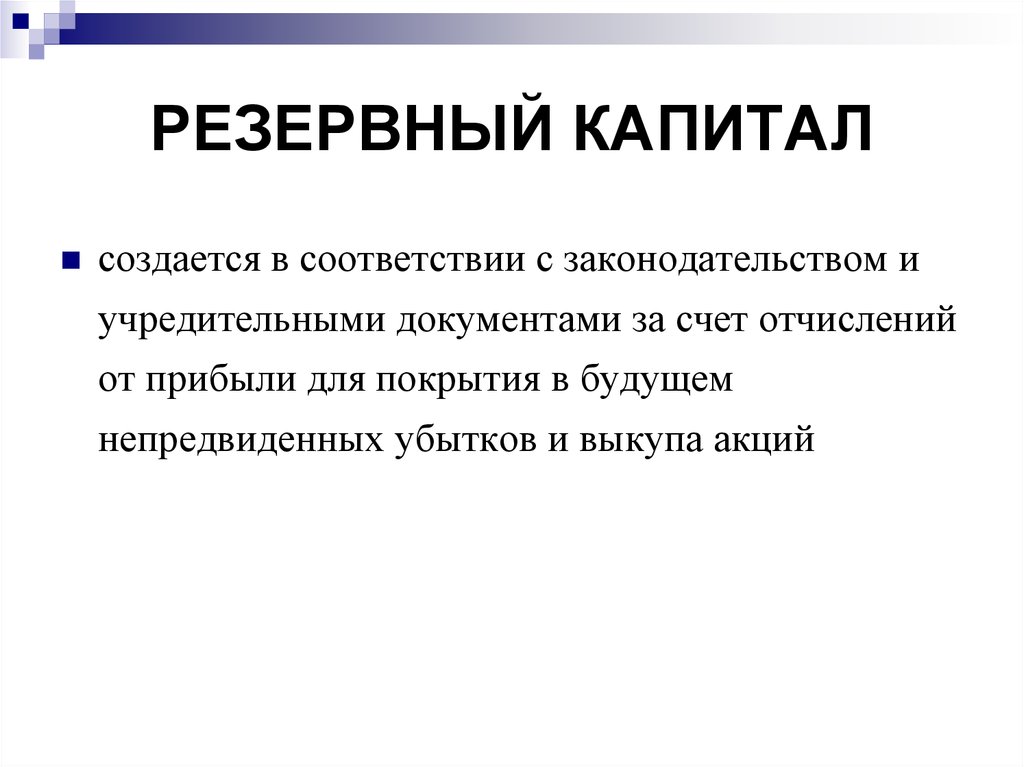

Резервный капитал— это размер имущества предприятия, предназначенный для размещения в нём нераспределённой прибыли, для покрытия убытков, погашения облигаций и выкупа акций предприятия.

Согласно пункту 2 статьи 38 Закона «О товариществах с ограниченной и дополнительной ответственностью» — Законодательными актами или учредительными документами товарищества с ограниченной ответственностью может быть предусмотрено образование резервного капитала и других фондов.

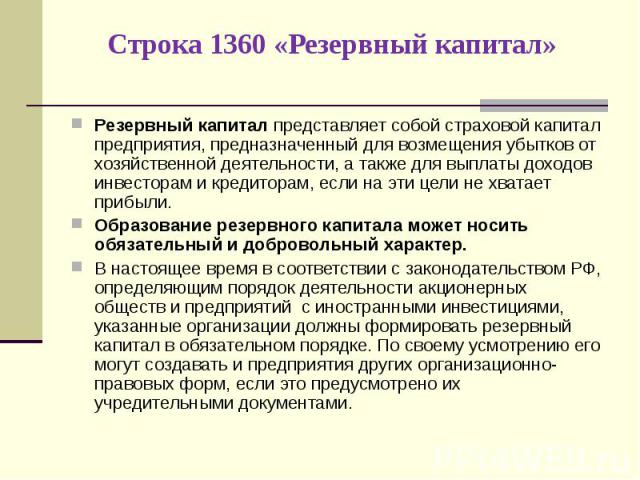

Резервный капитал создается за счет нераспределенной прибыли отчетного года (предыдущих лет).

Согласно Закону размер и формирование

Порядок создания и использования резервного капитала должен быть отражен в учетной политике товарищества.

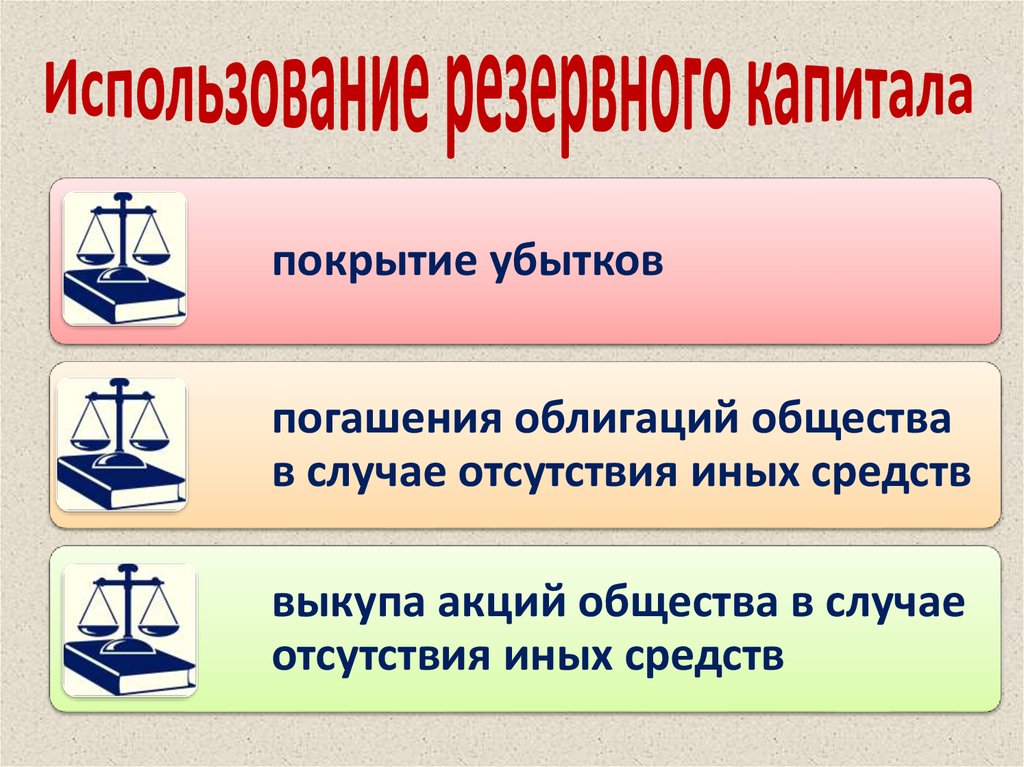

Целью резервного капитала является покрытие убытков, погашения облигаций, выкупа акций.

В соответствии с подпунктом 2 пункта 2 статьи 26 Закона — Увеличение уставного капитала товарищества с ограниченной ответственностью может осуществляться путем:

2) увеличения размера уставного капитала за счет собственного капитала товарищества, в том числе за счет его резервного капитала;

Согласно Типовому плану счетов подраздел 5400 «Резервы» предназначен для учета резервов, которые отражаются на счетах капитала согласно требованиям стандартов финансовой отчетности, а также в соответствии с учредительными документами и учетной политикой организации.

За счет резервного капитала могут быть выплачены, к примеру, дивиденды, либо пополнен уставный капитал компании, либо компенсированы убытки.

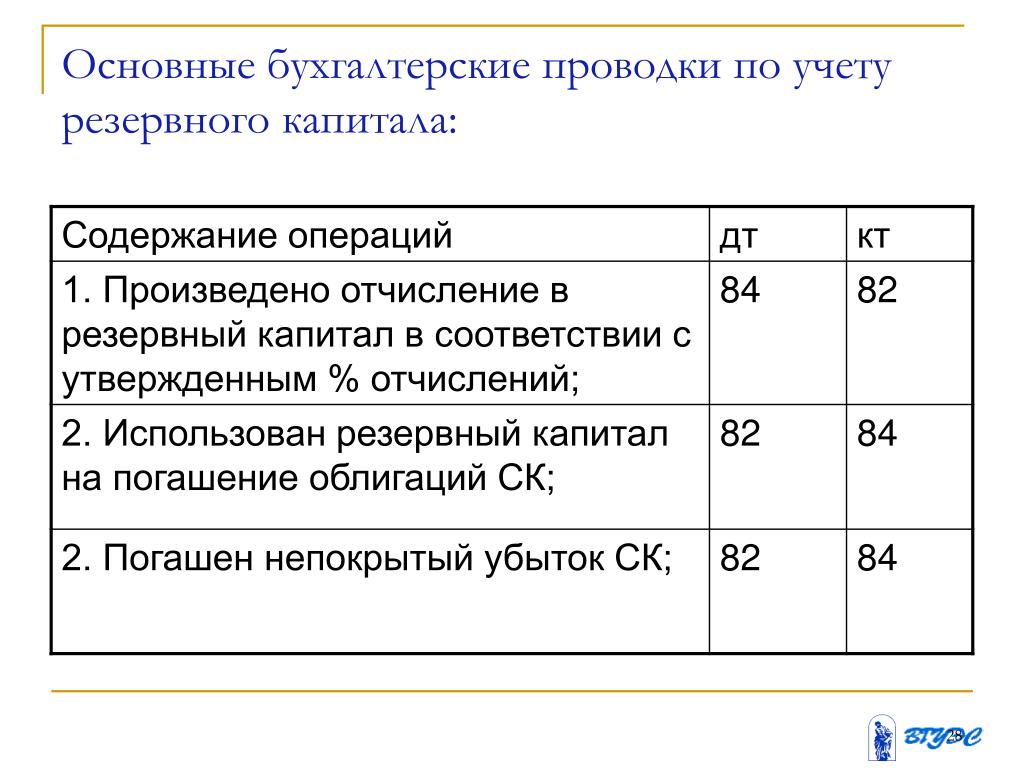

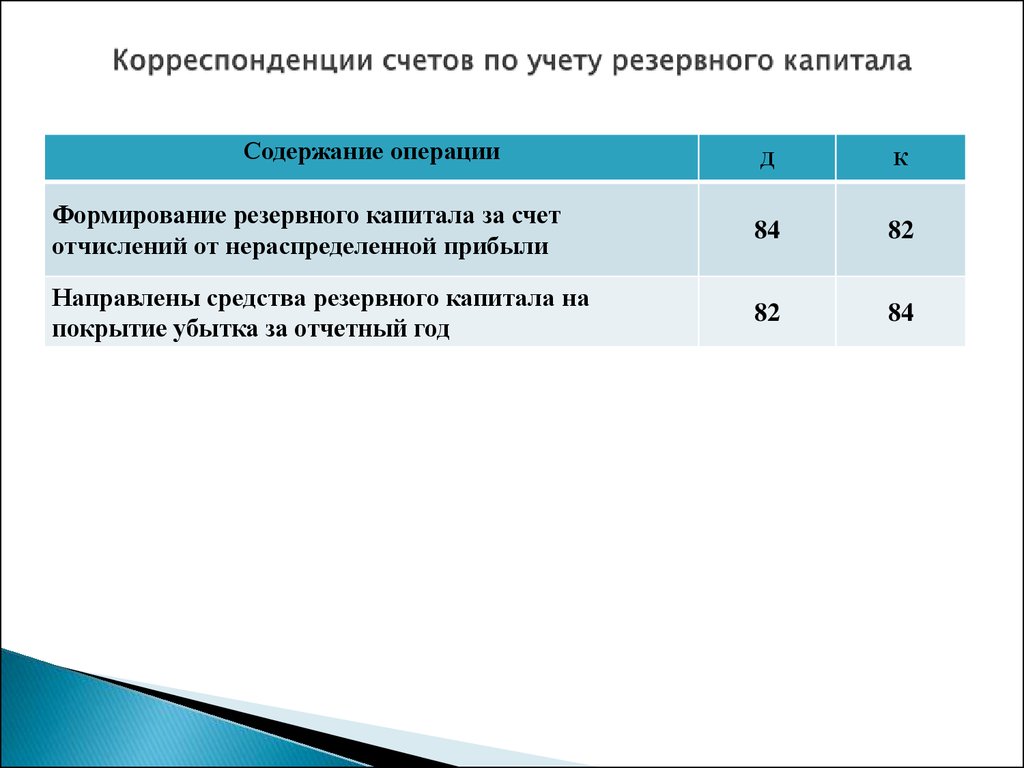

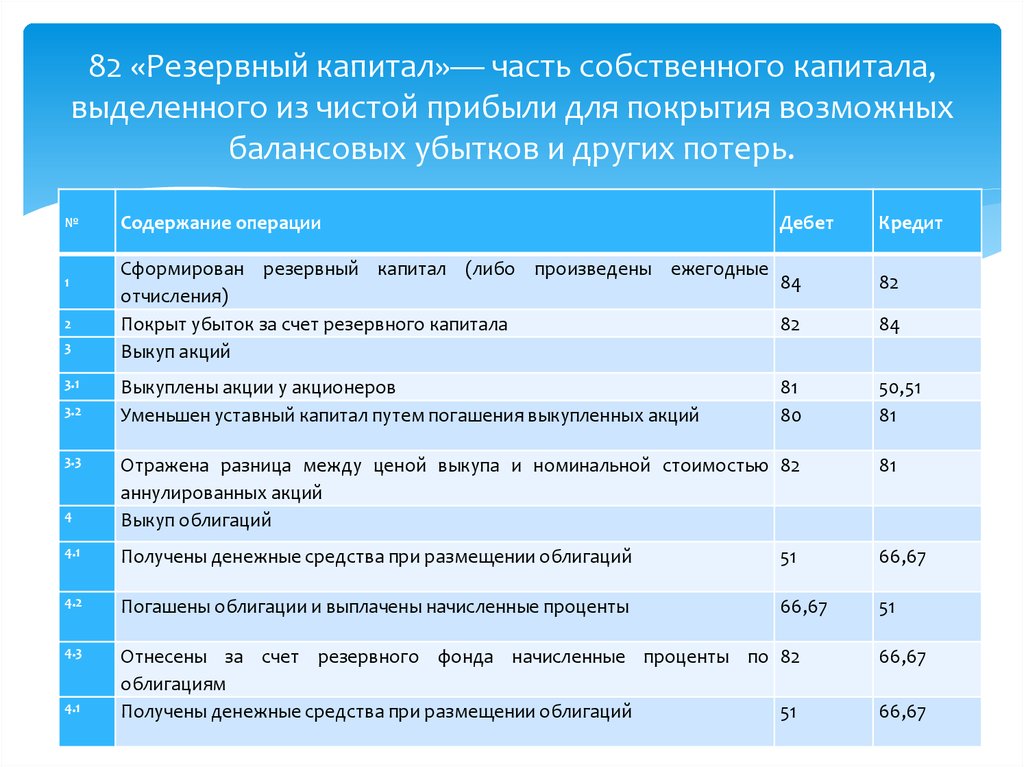

Создание резервного капитала оформляется следующими проводками в пределах установленных обязательных сумм:

Дебет 5510 Нераспределенная прибыль отчетного года

Кредит 5410 Резервный капитал, установленный учредительными документами сверх обязательных сумм

Дебет 5510 Нераспределенная прибыль отчетного года

Кредит 5460 Прочие резервы

и уже по факту возникновения ситуаций, ради которых и создавался резервный капитал, делаются записи:

Дебет 5460, 5410 Резервный капитал

Кредит 3030 Дивиденды, 5510 Покрытие убытков, 5110 Оплата уставного капитала и т.д.

Возврат к списку

Резервный фонд: формирование, использование и учет

30.10.2015

Авторские материалы, размещенные на сайте,

выражают экспертное мнение и носят рекомендательный характер. Материалы основаны на нормативных актах, действительных на момент публикации.

Материалы основаны на нормативных актах, действительных на момент публикации.

Автор: Ю. Загретдинова, бухгалтер-практик, CAP, IFRS

Редакция журнала: Файл Бухгалтера, Выпуск №44 — 29 октября 2015 г.

Резервный капитал – это так называемый запасной финансовый источник, который создается как гарантия бесперебойной работы предприятия и соблюдения интересов третьих лиц. Наличие такого финансового источника придает последним уверенность в погашении предприятием своих обязательств. Чем больше резервный капитал, тем большая сумма убытков может быть компенсирована и тем большую свободу маневра получает руководство предприятия при преодолении убытков. О формировании резервного капитала и его использовании пойдет речь в настоящей статье.

Образование резервного фонда

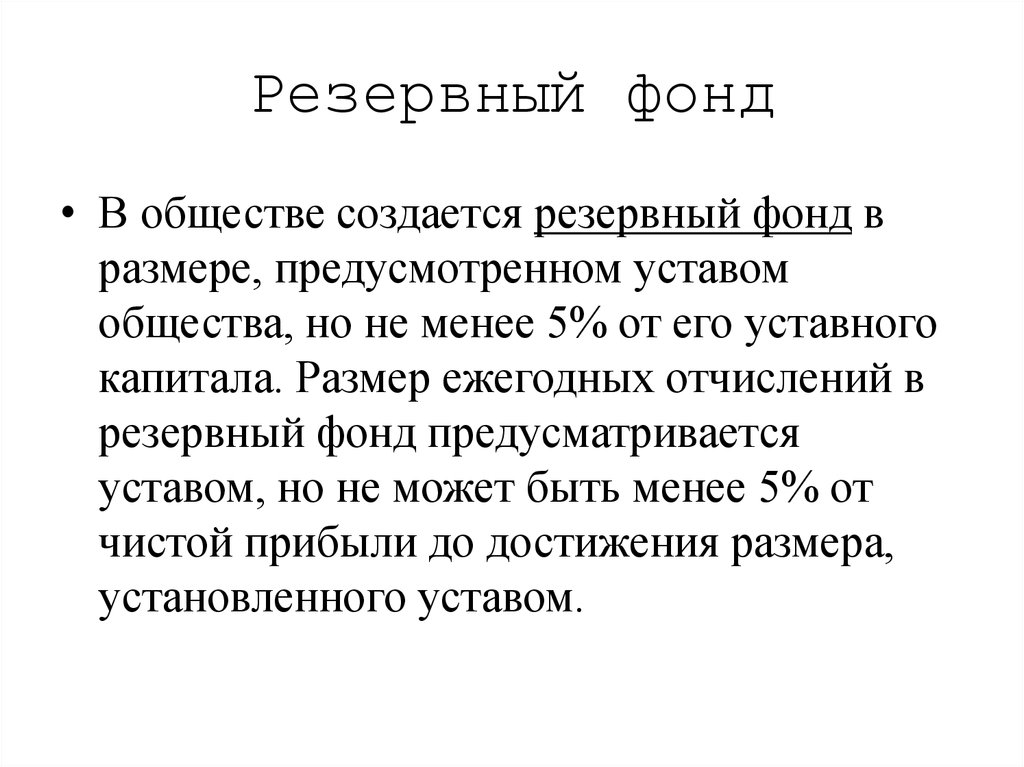

Величина резервного капитала и порядок его образования определяются в соответствии с пунктом 2 статьи 38 Закона РК «О товариществах с ограниченной и дополнительной ответственностью» от 22 апреля 1998 года № 220-I,

законодательными актами или учредительными документами товарищества с ограниченной ответственностью.

Резервный капитал используют для покрытия потерь (убытков) субъекта за отчетный период или предыдущий год, выплат дивидендов в случаях, когда текущего дохода оказывается для этого недостаточно.

Порядок образования и использования резервного капитала определяется учредительными документами и действующим законодательством. В бухгалтерском балансе резервный капитал отражается в пассиве; вместе с уставным капиталом и другими средствами является собственным капиталом предприятия.

Учет резервного капитала ведут на пассивных счетах «Резервы», предназначенные для учета резервов, которые отражаются на счетах капитала согласно требованиям стандартов финансовой отчетности, а также в соответствии с учредительными документами и учетной политикой организации.

Учет резервного капитала включает следующие группы счетов:

– 5410 «Резервный капитал, установленный учредительными документами», где отражается резервный капитал, установленный в соответствии с законодательством РК и учредительными документами;

– 5460 «Прочие резервы», где отражаются все остальные прочие резервы.

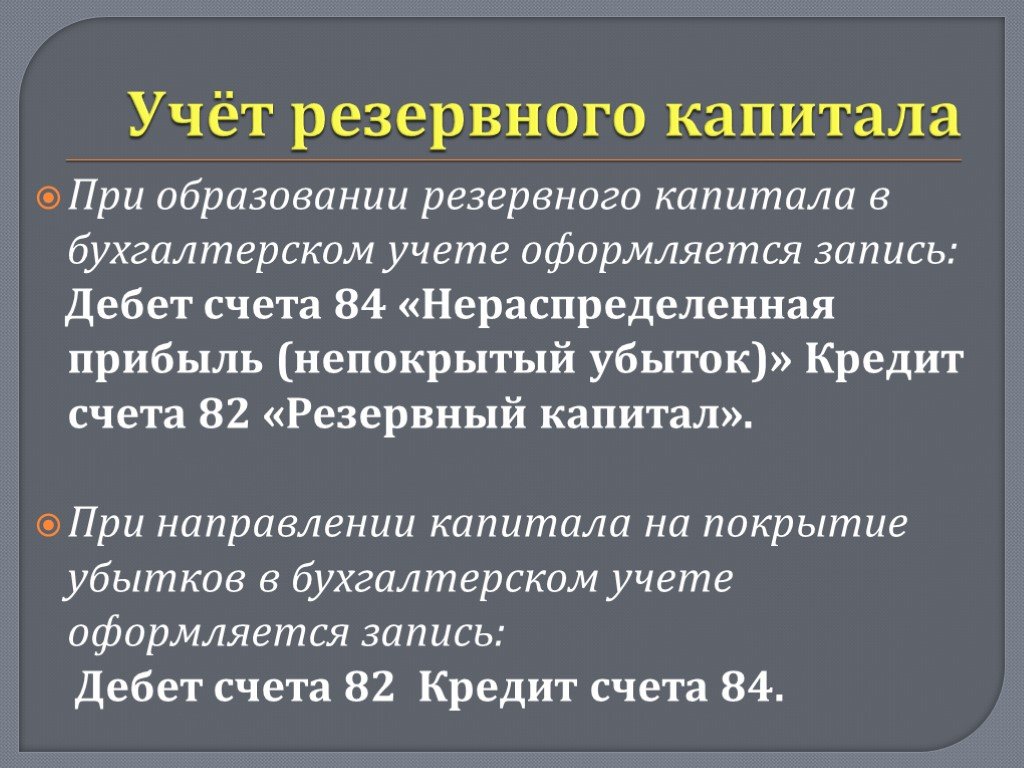

При создании резервного капитала дебетуют счет 5510 «Нераспределенная прибыль (непокрытый убыток) отчетного года», где отражается прибыль или убыток отчетного года и кредитуют счет 5410 «Резервный капитал, установленный учредительными документами».

Использование средств резервного капитала отражается записями по дебету счета 5410 «Резервный капитал, установленный учредительными документами» и кредитуется следующими счетами:

– 5510 «Нераспределенная прибыль (непокрытый убыток) отчетного года»,

– 5520 «Нераспределенная прибыль (непокрытый убыток) предыдущих лет» – на сумму убытка, покрытого за счет средств резервного капитала.

Учет прочего резервного капитала ведется на счете 5460 «Прочие резервы». На данном счете учитывается резервный капитал, созданный сверх минимального размера, предусмотренного в законодательном порядке, и резервный капитал товариществ, для которых законодательно размер резервного капитала не предусматривается.

Корреспонденция счетов по дебету и кредиту счета 5460 аналогична корреспонденции счетов по счету 5410.

Резервный капитал создается за счет нераспределенного дохода, то есть за счет прибыли, оставшейся в распоряжении организации. Это основной источник накопления имущества предприятия или организации. Это та часть валового дохода, оставшаяся после уплаты подоходного налога в бюджет и отвлечения средств за счет дохода на другие цели.

В составе нераспределенного дохода выделяют фонды специального назначения, которые характеризуют чистый доход, направленный на производственное развитие и расширение предприятия, а также на мероприятия социального характера.

Учет нераспределенной прибыли (непокрытого убытка) отчетного года ведется на счете 5510, который предназначен для обобщения информации о наличии и движении сумм нераспределенного дохода или непокрытого убытка, возникшего в отчетном году.

На счет 5510 списывают в конце отчетного года суммы учтенной за год прибыли или убытка. При этом составляют следующую корреспонденцию счетов:

– на сумму полученной за год прибыли:

Д-т 5610 «Итоговая прибыль (итоговый убыток)»,

К-т 5510 «Нераспределенная прибыль (непокрытый убыток) отчетного года»;

– на сумму полученного за год убытка:

Д-т 5510 «Нераспределенная прибыль (непокрытый убыток) отчетного года»,

К-т 5610 «Итоговая прибыль (итоговый убыток)».

Помимо этого по кредиту счета 5510 отражается:

· в корреспонденции со счетами подраздела «Резервы» …

Для получения полного доступа к просмотру Вы можете:

Авторизоваться, если Вы подписчик

Оформить подписку и задавать вопросы каждый день. Тарифы

Купить доступ

Этот

документ придет на Вашу электронную почту сразу после оплаты.

200 тенге

Как можно создать резерв капитала с целями (примеры)

Резерв капитала определяется как резерв, создаваемый компанией в течение определенного периода времени путем накопления прибыли, полученной в результате неоперационной деятельности, для финансирования долгосрочных проектов или для списания ее убытки или капитальные затраты в будущем. Это тип счета на балансе компании, который ведется компанией для подготовки к любым непредвиденным событиям, которые могут произойти в будущем, таким как экономический кризис, инфляция, списание капитальных затрат, инвестиционные проекты долгосрочного капитала или расширение бизнес.

Пример капитального резерва

Возьмем, к примеру, Райан хотел бы купить землю в будущем. Итак, чтобы подготовиться, он начнет откладывать немного денег. Допустим, он разбогател, продав свою старую машину и некоторые предметы домашнего обихода вместе с деньгами, полученными от его дохода. Теперь он открывает сберегательный счет, чтобы сохранить все собранные деньги. Теперь он может использовать эти деньги только для покупки земли в будущем.

Точно так же, если мы рассмотрим, что компания XYZ имеет план расширения бизнеса в ближайшем будущем, не беря огромный кредит, они могут сделать это, создав капитальный резерв. Если Компания продает какое-либо имущество или активы, они могут включать сумму, полученную в Резерве капитала. Поскольку компания не имеет права выплачивать какие-либо дивиденды акционерам из этого капитала, они могут использовать всю сумму для инвестиций в расширение.

Как можно создать капитальный резерв?

Вот несколько примеров, с помощью которых он может быть получен:

- Прибыль, полученная от продажи основных средств.

- Прибыль, полученная от продажи инвестиций.

- Прибыль, полученная от покупки существующего бизнеса.

- Прибыль, полученная от переоценки активов и обязательств.

- Премия получена при выпуске акций и долговых обязательств.

Цели капитального резерва

- Избыточная сумма в капитальном резерве делает организацию финансово сильной.

- Помогает при списании финансовых убытков.

- Используется для финансирования долгосрочных проектов компании.

- Помогает в выпуске бонусных акций для акционеров.

- Поддерживается для защиты компании во время инфляции или экономического кризиса.

- Используется для увеличения оборотного капитала предприятия.

- Он поддерживает будущие непредвиденные обстоятельства фирмы.

Резерв капитала и резерв доходов

Резерв доходов — это резерв, созданный за счет чистой прибыли, полученной компанией в течение финансового года. Резерв доходов создается за счет регулярных операций бизнеса. Зарезервированная сумма не распределяется между держателями акций, но может быть распределена, если в этом нет необходимости.

Резерв доходов создается за счет регулярных операций бизнеса. Зарезервированная сумма не распределяется между держателями акций, но может быть распределена, если в этом нет необходимости.

Разница между резервом капитала и резервом доходов:

- Он создается для долгосрочных проектов, а резерв доходов создается для обработки непредвиденных событий в бизнесе.

- Прибыль, полученная от продажи активов или продажи акций, направляется в резерв капитала, а прибыль, полученная в результате обычных операций, направляется в резерв доходов.

- в основном используется для долгосрочных проектов, в то время как резерв доходов в основном используется для краткосрочных целей.

- Он используется только для той цели, для которой он создан, в то время как Резерв доходов может использоваться для любых целей.

- Его нельзя использовать в качестве дивидендов, в то время как резерв доходов можно использовать для выплаты дивидендов.

Деловая репутация и капитальный резерв

Деловая репутация представляет собой дополнительную сумму, которую мы платим за покупку фирмы, а капитальный резерв представляет собой прибыль, полученную нами от приобретения бизнеса или фирмы. Например, Справедливая стоимость активов и долгов компании ABC составляет 100 000 долларов США. В то время как компания XYZ приобрела ABC за 120 000 долларов. Эти дополнительные 20 000 долларов США, уплаченные XYZ, будут считаться деловой репутацией. Счет гудвила указан в разделе активов балансового отчета фирмы в разделе нематериальных активов. Хотя деловая репутация распределяется в активах, финансовый аналитик не учитывает деловую репутацию при анализе стоимости активов Фирмы. Резервный капитал учитывается в разделе собственного капитала баланса, который представляет собой прибыль, полученную в результате приобретения другой компании. Резервный капитал — это фактическая прибыль, которая затем используется в будущих непредвиденных обстоятельствах.

Преимущества и недостатки

Некоторые из преимуществ и недостатков приведены ниже:

Преимущества

Некоторые из преимуществ приведены ниже:

- Способствует укреплению финансовой стабильности фирмы.

- Помогает удовлетворить дополнительные потребности в оборотном капитале.

- Это отличный источник финансирования долгосрочных инвестиций или проектов по расширению бизнеса.

- Он обеспечивает дополнительную сумму, которая обеспечивает дополнительную поддержку во время неожиданного экономического кризиса, инфляции.

- Помогает в выпуске полностью оплаченных Бонусных акций существующим акционерам.

- Помогает при списании экономических убытков, которые могут возникнуть у организации в будущем.

Недостатки

Некоторые из недостатков приведены ниже:

- Не могут быть распределены в качестве дивидендов акционерам. В результате Акционеры не получают справедливых дивидендов.

- Организации достаточно сложно определить такой резервный фонд.

- Поскольку резерв капитала создается только за счет неоперационной деятельности и не имеет ничего общего с торговой или коммерческой деятельностью организации, он не дает никакого отражения операционной эффективности фирмы.

- Поскольку резерв капитала создается только за счет непроизводственной деятельности и не имеет ничего общего с торговой или коммерческой деятельностью организации, он не дает никакого указания на реальную прибыль, полученную компанией.

- Для коммерческой организации нет необходимости поддерживать капитальный резерв.

Заключение

Резервный капитал — это резерв, создаваемый компанией в течение определенного периода времени путем накопления прибыли, полученной в результате внереализационной деятельности, для финансирования долгосрочных проектов или для списания убытков или капитальных затрат в будущем. Этот резерв поддерживается компанией, чтобы подготовиться к любым непредвиденным событиям, которые могут произойти в будущем, таким как экономический кризис, инфляция, списание капитальных затрат, долгосрочные инвестиционные проекты или расширение бизнеса. Резервный капитал является отличным источником для финансирования долгосрочных проектов фирмы, и компании не нужно заимствовать средства из внешних источников.

Резервный капитал является отличным источником для финансирования долгосрочных проектов фирмы, и компании не нужно заимствовать средства из внешних источников.

Рекомендуемые статьи

Это руководство по капитальному резерву. Здесь мы также обсудим введение и то, как можно создать резерв капитала, а также преимущества и недостатки. Вы также можете ознакомиться со следующими статьями, чтобы узнать больше:

- Резервные требования

- Рентабельность использованного капитала

- Коэффициент достаточности капитала

- Акции и акции

Разница между резервным капиталом и резервным капиталом

- Опыт написания интервью

- Бухгалтерские заметки CBSE Class 12

Написание статьи

Часть A: Глава 1: Бухгалтерский учет для некоммерческой организации

Часть A: Глава 2: Бухгалтерский учет для партнерства: основные понятия

Часть A: Глава 3: Восстановление партнерской фирмы: изменение коэффициента участия в прибыли

Часть A: Глава 4: Восстановление партнерской фирмы: допуск партнера

Часть A: Глава 5: Восстановление партнерской фирмы: выход на пенсию или смерть партнера

Часть A: Глава 6: Ликвидация партнерской фирмы

Часть A: Глава 8: Выпуск и погашение долговых обязательств

Часть B1: Глава 1: Финансовая отчетность компании

Часть B1: Глава 2: Анализ финансовой отчетности

Часть B1: Глава 3: Учетные коэффициенты

Часть B1: Глава 4: Отчет о движении денежных средств

Часть B2: Глава 1: Обзор компьютеризированной системы учета

Часть B2: Глава 2: Применение электронной таблицы в бухгалтерском учете

Часть B2: Глава 3: Использование компьютеризированной системы учета

Улучшить статью

Сохранить статью

- Последнее обновление: 27 окт, 2022

Улучшить статью

Сохранить статью

Капитальные резервы:

Резервы, созданные из прибыли от капитала фирмы, известны как Капитальные резервы. Здесь прибыль от капитала — это прибыль, которая не получена в ходе обычной деятельности. Однако организация не может использовать резервный капитал для распределения дивидендов. Статьи, которые приводят к прибыли от капитала и, в конечном счете, к капитальным резервам организации, следующие:

Здесь прибыль от капитала — это прибыль, которая не получена в ходе обычной деятельности. Однако организация не может использовать резервный капитал для распределения дивидендов. Статьи, которые приводят к прибыли от капитала и, в конечном счете, к капитальным резервам организации, следующие:

- Прибыль от продажи основных средств.

- Прибыль от переоценки основных средств.

- Прибыль от погашения долговых обязательств.

- Прибыль, полученная компанией до образования корпорации.

- Прибыль от конфискации и повторного выпуска акций.

- Премия при выпуске акций и долговых обязательств.

Капитальные резервы показаны на стороне пассивов баланса под заголовком «Резервы и излишки».

Резервный капитал: Та часть увеличенного номинального капитала или невостребованного акционерного капитала организации, которая не подлежит отзыву, кроме как в случае ликвидации, называется резервным капиталом.

Раздел 65 Закона о компаниях 2013 года гласит, что только компания с неограниченной ответственностью и акционерным капиталом при преобразовании в компанию с ограниченной ответственностью может иметь резервный капитал. В этом случае решением общество может:

- Увеличить номинальную величину уставного капитала путем увеличения номинальной стоимости каждой акции. Кроме того, он не должен призывать к увеличению капитала, кроме как во время ликвидации компании или

- Предусмотреть, что он не должен отзывать определенную часть своего невостребованного акционерного капитала, за исключением случаев ликвидации компании.

Увеличенный капитал в первом случае и определенная часть невостребованного акционерного капитала становится резервным капиталом и доступна только кредиторам во время ликвидации компании.

Разница между капитальными резервами и резервным капиталом:Базис | Резервы капитала | Резервный капитал |

|---|---|---|

Значение и создание | Резервные резервы, которые созданы из капитала, такие как прибыль. премия по выпуску акций и долговых обязательств и т. д., известный резерв капитала. Прибыль от капитала не получается в ходе обычной деятельности. премия по выпуску акций и долговых обязательств и т. д., известный резерв капитала. Прибыль от капитала не получается в ходе обычной деятельности. | Та часть увеличенного номинального капитала или невостребованного акционерного капитала организации, которая не подлежит отзыву, кроме как в случае ликвидации, называется резервным капиталом. |

Необходимость | В случае прибыли от капитала необходимо создать резерв капитала. | Резервный капитал создавать не нужно. |

Резолюция | Для создания резерва капитала фирме не требуется резолюция. | Для создания резервного капитала фирме требуется разрешение. |

Реализовано или не реализовано | Резервный капитал – это сумма, уже полученная фирмой. | Резервный капитал – сумма, которая не была получена. |

Раскрытие информации в балансовом отчете | Капитальные резервы показаны первой статьей под заголовком «Резервы и излишки» на стороне капитала и обязательств балансового отчета. | Резервный капитал не отображается в балансе компании. |

Время использования | Фирма может использовать капитальные резервы для списания капитальных убытков или объявления бонуса в виде акций в любое время в течение жизни компании. | Фирма может использовать резервный капитал только во время ликвидации компании. |

Связанные статьи

1. Разница между резервом капитала и резервом доходов

2. Капитальные поступления и капитальные затраты: значение и источники капитальных поступлений

3. Разница между счетом основного капитала и счетом переменного капитала

4. Уравнение бухгалтерского учета|Уменьшение капитала и увеличение ответственности, Уменьшение ответственности и увеличение капитала и Увеличение и уменьшение активов

5. Что такое основной капитал и оборотный капитал?

6. Основной капитал: значение, значение и факторы, влияющие на потребность в основном капитале

7.

Об авторе