Резервы банка это: Банковские резервы — Что такое Банковские резервы?

Обязательные резервы коммерческих банков — что это такое: определение термина простыми словами

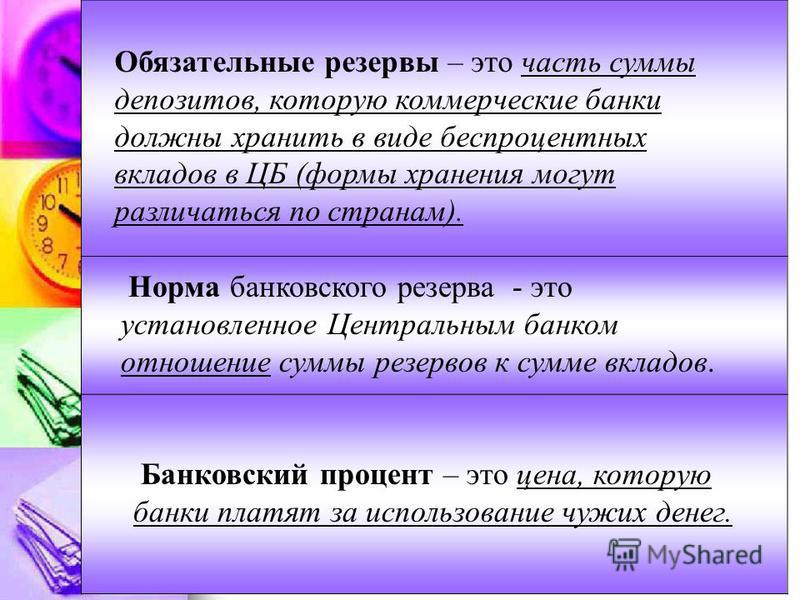

Обязательные резервы коммерческих банков — это средства, которые резервируются и хранятся на корреспондентском счете в Центробанке в качестве обязательного резерва.

Обязательное резервирование нужно, для того чтобы обеспечить выполнение обязательств банков по размещенным депозитам и регулировать объем денежной массы, которая находится в обращении.

Как рассчитываются обязательные резервы

Размер обязательных резервируемых средств определяет Совет директоров Центробанка. Эта информация регулярно публикуется в издании «Вестник Банка России». Также Совет директоров устанавливает коэффициенты, каждый из которых может принимать значение от 0 до 1:

- Коэффициент усреднения — определяет долю резерва, недоступную для банка

- Корректировочный — сокращает размер резерва по долговым ценным бумагам, эмитированных банком

Крупные банки пользуются механизмом усреднения обязательных резервов, когда при расчете среднего показателя суммы внесения резерва, учитывается предыдущий месяц.

Механизм резервирования

При внесении физическим или юридическим лицом денежных средств в банк, определенные процент от этой суммы перечисляется на специальный счет в Центробанк в качестве резерва и сохраняется там до вывода денег из банка. Если банк подвергается процедуре ликвидации, зарезервированные средства поступают в распоряжение ликвидационной комиссии.

Резервированию не подлежат такие виды банковских обязательств перед клиентами, как:

- Средства, привлеченные от юридических лиц на срок от 3 лет

- Обязательства, выраженные не в форме денег, а в виде драгметаллов или долговых ценных бумаг

- Облигации, эмитированные кредитными организациями, срок погашения которых составляет не менее 3 лет

- Обязательства перед кредитными организациями

Задачи обязательного резервирования

Обязательное резервирование выполняется для достижения следующих задач:

- Финансовые учреждения обладают правом использования средств клиентов для выдачи кредитов.

Из резервной суммы Центробанки предоставляют займы для поддержания ликвидности

Из резервной суммы Центробанки предоставляют займы для поддержания ликвидности - Обязательное резервирование служит инструментом денежно-кредитной политики, позволяя регулирующим органам контролировать процесс создания безналичных денег банковской системой посредством банковского мультипликатора

- В РФ норматив обязательного резервирования для финансовых организаций определяет Центробанк РФ

Из резервной суммы Центробанки предоставляют займы для поддержания ликвидности

Из резервной суммы Центробанки предоставляют займы для поддержания ликвидностиТипы банковских систем в зависимости от объема обязательных резервов

В зависимости от объема обязательных резервов, выделяют 2 основных типа банковских систем:

- Банковская система с частичным резервированием — норма обязательных резервов менее 100%. В рамках этой системы банк имеет возможность выдавать клиентам кредиты за счет привлеченных средств

- Банковская система с полным резервированием — норма обязательных резервов составляет 100%. При этом условии банки выполняют функции хранилища денег, потому что не могут выдавать клиентам кредиты за счет привлеченных средств.

Рекомендовано для вас

- Корреспондентский счет

- Облигация

Обязательные резервные требования — Образовательный веб-сайт по финансовой грамотности Центрального банка РУз

Последнее обновление: 3 авг 2020 14:02

В данной статье мы рассмотрим практику использования обязательного резервирования, которая считается одним из традиционных инструментов при проведении денежно-кредитной политики.

Что понимается под обязательным резервированием?

Обязательные резервные требования (англ. – «Reserve requirements») – считаются традиционным инструментом денежно-кредитной политики разработанным Федеральной Резервной Системой США (Federal Reserve System) в 1863 году с целью влияния на ликвидность банковской системы страны 1. Сегодня во многих развитых и развивающихся странах мира (США, Швейцария, Китай, Россия, Индия, Бразилия и др.), применяются требования по обязательным резервам.

Сегодня во многих развитых и развивающихся странах мира (США, Швейцария, Китай, Россия, Индия, Бразилия и др.), применяются требования по обязательным резервам.

Центральным банком Республики Узбекистан также на практике реализуются обязательные резервные требования как важное и эффективное средство регулирования денежной массы и воздействия на ликвидность банковской системы страны. Данная практика осуществляется коммерческими банками путем перечисления денежных средств в обязательном порядке на счет, открытый отдельно в Центральном банке2.

То есть обязательные резервы означают денежные средства, которые должны быть переведены на специальный счет в Центральном банке, исходя из установленных норм в отношении депозитных средств в национальной и иностранной валюте, привлеченных коммерческими банками.

- оказание влияния на кредитную деятельность коммерческих банков, посредством координации объемов их ликвидных средств;

- расчет по обязательствам коммерческого банка в случае банкротства;

- непосредственное влияние на мультипликативное увеличение денежной массы при регулировании темпов роста денежной массы.

В соответствии с Положением «Об обязательных резервах коммерческих банков, депонируемых в Центральном банке Республики Узбекистан», зарегистрированное Министерством юстиции 25 апреля 2018 года за номером 3002, Центральный банк устанавливает объем обязательных резервов (нормативная сумма), который должен быть перечислен коммерческими банками в Центральный банк, а также порядок депонирования.

В свою очередь, при расчете нормативной суммы обязательных резервов, в отношении обязательств коммерческих банков по формированию резерва, Центральным банком, для обоих валют (национальной и иностранной), с 1 июля 2019 года установлены нормативы обязательного резерва в следующем порядке:

- для депозитов в национальной валюте — 4%;

- для депозитов в иностранной валюте — 14%3.

Нормативная сумма обязательных резервов — объем обязательных резервов, подлежащих перечислению банками в Центральный банк. Нормативная сумма обязательных резервов рассчитывается путем умножения норматива обязательных резервов на среднюю сумму обязательств, по которой формируется резерв в отчетном периоде. Если вы хотите ознакомиться с точной информацией по расчетам, пожалуйста, перейдите по следующей ссылке.

Нормативная сумма обязательных резервов рассчитывается путем умножения норматива обязательных резервов на среднюю сумму обязательств, по которой формируется резерв в отчетном периоде. Если вы хотите ознакомиться с точной информацией по расчетам, пожалуйста, перейдите по следующей ссылке.

Необходимо упомянуть такие понятия, как коэффициент усреднения и усредненная сумма обязательных резервов, а также о конечных целях их использования на практике.

- коэффициент усреднения — коэффициент нормативной суммы обязательных резервов от 0 до 1 используется при определении усредненной суммы, хранящихся на корреспондентском счете Центрального банка.

- усредненная сумма обязательных резервов — это минимальная средняя сумма денежных средств, высчитываемая с помощью коэффициента усреднения в отношении нормативной суммы обязательных резевров банков, подлежащая хранению на корреспондеском счету в Центральном банке.

Исходя из текущих макроэкономических условий в Узбекистане, в целях эффективного регулирования ликвидности коммерческих банков, путём расширения сферы применения денежно-кредитных инструментов, поддержки ликвидности банковской системы и обеспечения стабильного функционирования платежной системы, а также в целях повышения эффективности инструмента обязательного резервирования, начиная с 15 июня 2020 года, коэффициент усреднения по отношению к сумме обязательных резервов увеличен с 0,35 до 0,75.

Что означает, что с помощью определения усредненного коэффициента по отношению к нормативной сумме обязательных резервов, разрешается оставлять на корреспондентском счету банков 75 процентов от суммы обязательных резервов подлежащих переводу в Центральный банк.

Данная ликвидность, предоставленная банковской системе, прежде всего, обеспечивает непрерывность платежей. Так как она будет использоваться в качестве ресурсной базы для кредитов, выделяемых коммерческими банками.

Центральный банк в дальнейшем может изменять коэффициент усреднения, исходя из анализа текущего состояния ликвидности в банковской системе.

В заключение можно сказать, что инструмент обязательного резервирования является одним из основных факторов, обеспечивающих минимальный уровень ликвидности, что является необходимым условием обеспечения финансовой устойчивости коммерческих банков при проведении денежно-кредитной политики Центрального банка, и широко используется при управлении уровнем ликвидности в банковской системе и тем самым регулирует денежное предложение в экономике.

1https://www.federalreserve.gov/monetarypolicy/0693lead.pdf

2 Положение «Об обязательных резервах коммерческих банков, депонируемых в Центральном банке Республики Узбекистан» (зарегистрировано Министерством юстиции 25 апреля 2018 года за номером 3002), 1-глава: Общие правила.

3www.cbu.uz

Определение, назначение, виды и требования

Что такое банковские резервы?

Банковские резервы — это минимум наличности, который финансовые учреждения должны иметь в наличии для выполнения требований центрального банка. Это настоящие бумажные деньги, которые банк должен хранить в хранилище на месте или хранить на своем счете в центральном банке. Требования к наличным резервам предназначены для того, чтобы каждый банк мог удовлетворить любой крупный и неожиданный спрос на снятие средств.

В США Федеральная резервная система диктует сумму наличных денег, называемую нормой резервирования, которую должен поддерживать каждый банк. Исторически норма резервирования колебалась от нуля до 10% банковских депозитов.

- Банковские резервы – это минимальные суммы наличных денег, которые банки обязаны держать в наличии на случай непредвиденного спроса.

- Избыточные резервы — это дополнительная наличность, которую банк держит в наличии и которую отказывается выдавать взаймы.

- Банковские резервы хранятся для того, чтобы предотвратить панику, которая может возникнуть, если клиенты обнаружат, что у банка недостаточно наличных денег для удовлетворения неотложных потребностей.

- Банковские резервы могут храниться в хранилище на месте или отправляться в более крупный банк или региональное отделение Федерального резервного банка.

- Исторически норма резервирования для американских банков была установлена на уровне от нуля до 10%.

Как работают банковские резервы

Банковские резервы — это прежде всего противоядие от паники. Федеральная резервная система обязывает банки держать определенную сумму наличных в резерве, чтобы они никогда не иссякли и не были вынуждены отказать клиенту в снятии средств, что может спровоцировать набег на банк.

Центральный банк также может использовать уровни банковских резервов в качестве инструмента денежно-кредитной политики. Это может снизить обязательные резервы, чтобы банки могли свободно предоставлять ряд новых кредитов и повышать экономическую активность. Или может потребоваться, чтобы банки увеличили свои резервы, чтобы замедлить экономический рост.

Или может потребоваться, чтобы банки увеличили свои резервы, чтобы замедлить экономический рост.

В последние годы Федеральная резервная система США и центральные банки других развитых стран обратились к другим тактикам, таким как количественное смягчение (QE), для достижения тех же целей. Центральные банки развивающихся стран, таких как Китай, продолжают полагаться на повышение или понижение уровня банковских резервов, чтобы охладить или подогреть свою экономику.

Федеральная резервная система сократила минимум наличных резервов до нуля процентов с 26 марта 2020 года.

Обязательные и избыточные банковские резервы

Банковские резервы называются либо обязательными резервами, либо избыточными резервами. Обязательный резерв – это минимум наличных денег, который банк может держать в кассе. Избыточный резерв — это любая наличность сверх необходимого минимума, которую банк держит в своем хранилище, а не ссужает предприятиям и потребителям.

У банков мало стимулов для поддержания избыточных резервов, потому что наличные деньги не приносят дохода и могут даже обесцениться со временем из-за инфляции. Таким образом, банки обычно минимизируют свои избыточные резервы, ссужая деньги клиентам, а не храня их в своих хранилищах.

Таким образом, банки обычно минимизируют свои избыточные резервы, ссужая деньги клиентам, а не храня их в своих хранилищах.

Тем не менее, банковские резервы уменьшаются в периоды экономического подъема и увеличиваются во время рецессий. В хорошие времена предприятия и потребители больше берут взаймы и больше тратят. Во время рецессии они не могут или не будут брать дополнительные долги. Во время простоев банки также могут ужесточить свои требования к кредитам, чтобы избежать дефолтов.

История банковских резервов

Несмотря на решительные усилия Александра Гамильтона, среди прочих, в Соединенных Штатах не было национальной банковской системы более чем на пару коротких периодов времени до 19 века.13, когда была создана Федеральная резервная система. (К 1863 году в стране по крайней мере была национальная валюта и национальная банковская система.)

До этого банки регистрировались и регулировались штатами с разными результатами. Банковские крахи и «набеги» на банки были обычным явлением, пока полномасштабная финансовая паника в 1907 году не привела к призывам к реформе. Федеральная резервная система была создана для контроля над денежной массой страны.

Федеральная резервная система была создана для контроля над денежной массой страны.

Его роль была значительно расширена в 1977 году, когда в период двузначной инфляции Конгресс определил ценовую стабильность как цель национальной политики и учредил Федеральный комитет по открытым рынкам (FOMC) в рамках ФРС для ее выполнения.

Особые указания

Требуемый банковский резерв следует формуле, установленной правилами Совета Федеральной резервной системы. Формула основана на общей сумме, депонированной на чистых операционных счетах банка.

Эта цифра включает в себя депозиты до востребования, счета автоматических переводов и расчетные счета акций. Чистые операции рассчитываются как общая сумма на операционных счетах за вычетом средств, причитающихся в других банках, и за вычетом денежных средств, которые находятся в процессе инкассации.

Норма обязательных резервов также может использоваться центральным банком в качестве инструмента для проведения денежно-кредитной политики. Через это соотношение центральный банк может влиять на количество денег, доступных для заимствования.

Через это соотношение центральный банк может влиять на количество денег, доступных для заимствования.

Коэффициент покрытия ликвидности (LCR)

В дополнение к требованиям к банковским резервам, установленным Федеральной резервной системой, банки также должны соблюдать требования к ликвидности, установленные Базельскими соглашениями. Базельские соглашения представляют собой серию банковских правил, установленных представителями крупнейших мировых финансовых центров.

После краха американского инвестиционного банка Lehman Brothers в 2008 году Базельские соглашения были закреплены в соглашении, известном как Базель III. Это требовало от банков поддержания соответствующего коэффициента покрытия ликвидности (LCR). LCR требует, чтобы банки и другие финансовые учреждения имели достаточно денежных средств и ликвидных активов для покрытия оттока средств в течение 30 дней.

В случае финансового кризиса LCR призван помочь банкам не занимать деньги у центрального банка. LCR предназначен для того, чтобы у банков было достаточно капитала, чтобы пережить любые краткосрочные сбои капитала. Важно отметить, что даже когда Федеральная резервная система снижает минимальные банковские резервы, банки все равно должны выполнять требования LCR, чтобы гарантировать, что у них достаточно наличных денег для выполнения своих краткосрочных обязательств.

LCR предназначен для того, чтобы у банков было достаточно капитала, чтобы пережить любые краткосрочные сбои капитала. Важно отметить, что даже когда Федеральная резервная система снижает минимальные банковские резервы, банки все равно должны выполнять требования LCR, чтобы гарантировать, что у них достаточно наличных денег для выполнения своих краткосрочных обязательств.

Обязательные банковские резервы определяются Федеральной резервной системой для каждого банка на основе его чистых операций.

Влияние кризиса 2008 года

До финансового кризиса 2008-2009 годов банки не получали проценты на имеющиеся у них денежные резервы. Ситуация изменилась 1 октября 2008 года. В рамках Закона о чрезвычайной экономической стабилизации от 2008 года Федеральная резервная система начала выплачивать банкам проценты по их резервам. В то же время ФРС снизила процентные ставки, чтобы повысить спрос на кредиты и снова привести экономику в движение.

Результат бросил вызов общепринятому мнению, что банки скорее будут давать деньги взаймы, чем держать их в хранилище. Банки брали деньги, влитые Федеральной резервной системой, и хранили их в качестве избыточных резервов, а не ссужали. Они предпочли получить небольшую, но безрисковую процентную ставку, чем ссудить ее под более высокую, но более рискованную прибыль.

Банки брали деньги, влитые Федеральной резервной системой, и хранили их в качестве избыточных резервов, а не ссужали. Они предпочли получить небольшую, но безрисковую процентную ставку, чем ссудить ее под более высокую, но более рискованную прибыль.

По этой причине общая сумма избыточных резервов резко возросла после 2008 г., несмотря на неизменность нормы обязательных резервов.

Сколько денег нужно банкам держать в резерве?

Сумма резерва исторически колебалась от нуля до 10%. С 26 марта 2020 года он равен нулю.

Банковские резервы активы или обязательства?

Резервы банка считаются частью его активов и указываются как таковые в его счетах и годовых отчетах.

Как рассчитываются банковские резервы?

Резервы банка рассчитываются путем умножения общей суммы его депозитов на коэффициент резервирования. Например, если депозиты банка составляют 500 миллионов долларов, а обязательный резерв составляет 10%, умножьте 500 на 0,10. Требуемый минимальный резерв банка составляет 50 миллионов долларов.

Требуемый минимальный резерв банка составляет 50 миллионов долларов.

Где банки хранят свои резервы?

Некоторые из них спрятаны в хранилище в банке. Резервы также могут храниться на банковском счете в одном из 12 региональных Федеральных резервных банков. Некоторые небольшие банки хранят часть своих резервов в более крупных банках и используют их по мере необходимости.

Этот поток наличных денег между хранилищами достигает своего пика в определенное время, например, во время праздников, когда потребители берут дополнительные деньги. Как только спрос спадает, банки отправляют часть своих излишков наличности в ближайший Федеральный резервный банк.

Итог

Старая банковская система, существовавшая в США до того, как их регулирование стало централизованным, по сегодняшним меркам кажется чем-то вроде Дикого Запада. Каждый штат мог учредить банки, и небольшие банки регулярно появлялись и разорялись. «Набеги» на берег были обычным явлением.

Это изменилось с созданием Федеральной резервной системы, и среди изменений было требование, чтобы банки держали в резерве минимальную сумму наличных денег для удовлетворения спроса. С марта 2020 года минимальный резервный минимум равен нулю, что свидетельствует о том, что Федеральная резервная система устраивает уровень наличных денег, добровольно хранимых национальными банками, в сочетании с коэффициентом покрытия 30-дневной ликвидности, требуемым Базельскими соглашениями.

С марта 2020 года минимальный резервный минимум равен нулю, что свидетельствует о том, что Федеральная резервная система устраивает уровень наличных денег, добровольно хранимых национальными банками, в сочетании с коэффициентом покрытия 30-дневной ликвидности, требуемым Базельскими соглашениями.

Банковские резервы: пример, формула и типы

Вы когда-нибудь задумывались о том, как банки узнают, сколько денег нужно хранить в банке? Как они могут снимать деньги для всех, а также давать деньги в долг, не опустошая свои хранилища и карманы? Ответ: банковские резервы. Банковские резервы — это то, что банки и другие финансовые учреждения обязаны иметь в наличии по закону. Чтобы узнать больше о том, что такое банковские резервы, как они работают и многое другое, продолжайте читать!

Банковские резервы Объяснение

Депозиты коммерческих банков вместе с наличными деньгами банков, которые они хранят в Федеральном резервном банке, называются банковскими резервами . В прошлом банки были известны тем, что не поддерживали достаточное количество наличных средств до использования банковских резервов. Клиенты в других банках будут беспокоиться и забирать свои деньги, если один банк рухнет, что приведет к череде набегов на банки. Конгресс создал Федеральную резервную систему, чтобы обеспечить более надежную и безопасную финансовую систему.

В прошлом банки были известны тем, что не поддерживали достаточное количество наличных средств до использования банковских резервов. Клиенты в других банках будут беспокоиться и забирать свои деньги, если один банк рухнет, что приведет к череде набегов на банки. Конгресс создал Федеральную резервную систему, чтобы обеспечить более надежную и безопасную финансовую систему.

Рассмотрим следующий сценарий: вы входите в банк, чтобы снять немного денег, и банковский служащий уведомляет вас, что на руках недостаточно денег для выполнения вашего запроса, поэтому ваше снятие средств отклонено. Чтобы этого никогда не произошло, были созданы банковские резервы. В некотором смысле было бы полезно думать о них как о копилках. Они должны держать определенную сумму в стороне и не могут прикасаться к ней, пока она им действительно не понадобится, точно так же, если кто-то пытается накопить на что-то, он не будет брать деньги из своей копилки. .

Резервы также можно использовать для стимулирования экономики. Предположим, что у финансового учреждения есть депозиты на сумму 10 миллионов долларов. Если обязательный резерв составляет всего 3% (300 000 долл. США), то финансовое учреждение может предоставить оставшиеся 9,7 млн долл. США на ипотеку, оплату обучения в колледже, оплату автомобиля и т. д.

Предположим, что у финансового учреждения есть депозиты на сумму 10 миллионов долларов. Если обязательный резерв составляет всего 3% (300 000 долл. США), то финансовое учреждение может предоставить оставшиеся 9,7 млн долл. США на ипотеку, оплату обучения в колледже, оплату автомобиля и т. д.

Банки получают доход, ссужая деньги сообществу, а не сохраняя их. в безопасности и под замком, вот почему банковские резервы так важны. Банки могут быть соблазнены ссудить больше средств, чем они должны, если резервы не удерживаются.

Банковские резервы — это сумма банка, которую он держит в хранилище, плюс сумма на депозитах в Федеральном резервном банке.

На сумму наличных денег, необходимую для резервирования, влияет множество факторов. Например, во время курортного сезона, когда покупки и расходы находятся на пике, спрос возрастает. Потребность людей в деньгах также может неожиданно возрасти во время экономических спадов. Когда банки обнаруживают, что их наличные резервы меньше прогнозируемых финансовых потребностей, особенно если они меньше установленного законом минимума, они обычно ищут деньги у других финансовых учреждений с избыточными резервами.

Требования к банковским резервам

Банки ссужают деньги потребителям в зависимости от процента имеющихся у них наличных денег. В свою очередь, правительство требует, чтобы банки сохраняли определенное количество активов в наличии для покрытия любых изъятий. Эта сумма известна как резервная потребность . По сути, это сумма, которую должны держать банки, и которую им не разрешается ссужать кому бы то ни было. Совет Федеральной резервной системы отвечает за установление этих требований в США.

Представьте, что у банка есть депозиты на 500 миллионов долларов, но обязательные резервы установлены на уровне 10%. Если это так, то банк может выдать ссуду в размере 450 миллионов долларов, но должен иметь при себе 50 миллионов долларов.

Таким образом Федеральная резервная система использует резервные требования как финансовый инструмент. Всякий раз, когда они увеличивают потребность, это означает, что они вытягивают средства из предложения денег и повышают цену кредита или процентные ставки. Снижение обязательных резервов вливает средства в экономику, предоставляя банкам дополнительные резервы, что способствует доступности банковских кредитов и снижает процентные ставки.

Снижение обязательных резервов вливает средства в экономику, предоставляя банкам дополнительные резервы, что способствует доступности банковских кредитов и снижает процентные ставки.

Банки, которые держат избыточные деньги на руках, упускают дополнительные проценты, которые могут быть получены путем их ссуды. Наоборот, если банки в конечном итоге выдают значительные суммы и держат слишком мало в качестве резервов, то возникает риск бегства из банка и мгновенного краха банка. Ранее банки определяли, сколько резервных денег нужно держать в наличии. Однако некоторые из них недооценили потребность в резерве и оказались в тупике.

Для решения этой проблемы центральные банки начали устанавливать резервные требования. Коммерческие банки теперь по закону обязаны выполнять резервные требования, установленные центральными банками.

Типы банковских резервов

Существует три основных типа банковских резервов: обязательные, избыточные и законные.

Обязательный

Банк обязан сохранять определенные суммы денежных средств или банковских депозитов, которые называются обязательными резервами. Для обеспечения жизнеспособности банка эта акция не выдается в кредит, а размещается на ликвидном счете. Как правило, коммерческий банк хранит банковские резервы физически, например, в хранилище. Из всех денежных вкладов, представленных в банк, это очень маленькая сумма. Законы о центральном банке требуют, чтобы банковские резервы гарантировали наличие у коммерческого банка достаточных активов для расчетов по операциям с клиентами.

Обязательные резервы также иногда путают с законными резервами , которые представляют собой сумму денежных средств, которые по закону должны быть распределены в качестве резервов финансовым учреждением, страховой компанией и т. д. Обязательные резервы, часто называемые общими резервами, делятся. на обязательные и избыточные резервы.

Избыточные

Избыточные резервы , также известные как вторичные резервы, представляют собой финансовые резервы, удерживаемые банком сверх того, что требуют власти, должники или внутренние системы. Избыточные резервы коммерческих банков оцениваются по сравнению с эталонными резервными требованиями, установленными центральными банковскими регуляторами.

Избыточные резервы коммерческих банков оцениваются по сравнению с эталонными резервными требованиями, установленными центральными банковскими регуляторами.

Избыточные резервы обеспечивают дополнительную защиту финансовых учреждений в случае убытков по кредитам или изъятия крупных денег потребителями. Эта подушка повышает безопасность финансовой системы, особенно во времена финансовых потрясений.

Банки получают доход, принимая потребительские депозиты, а затем ссужая этот капитал кому-то другому под более высокую процентную ставку. Однако они не могут одолжить все свои средства, поскольку у них должны быть наличные деньги, чтобы покрыть свои расходы и удовлетворить запросы потребителей на снятие средств. Федеральная резервная система инструктирует банки, сколько капитала они должны иметь в наличии для выполнения финансовых обязательств. Каждый цент, хранящийся в банках сверх этой суммы, называется избыточными резервами.

Избыточные резервы не ссужаются банками клиентам или предприятиям. Вместо этого они держатся за них в случае необходимости.

Вместо этого они держатся за них в случае необходимости.

Допустим, в банке есть депозиты на 100 миллионов долларов. В случае, если коэффициент резервирования составляет 10%, он должен иметь в наличии не менее 10 миллионов долларов. Если у банка есть 12 миллионов долларов в резервах, 2 миллиона из них составляют избыточные резервы.

Формула банковских резервов

Как правило, правила банковских резервов устанавливаются для обеспечения того, чтобы крупные финансовые организации имели адекватные ликвидные активы для покрытия изъятий, обязательств и последствий незапланированных экономических условий. Коэффициент резервирования может использоваться для определения минимальных резервов наличности, которые обычно устанавливаются в виде заранее определенного процента депозитов банка.

Коэффициент резервирования умножается на полную сумму депозитов, находящихся в банке, для определения его резервов:

Пример банковских резервов

Чтобы лучше понять, как работают банковские резервы, давайте рассмотрим несколько примеров расчета резерва. требования, чтобы увидеть, как все это сочетается.

требования, чтобы увидеть, как все это сочетается.

Представьте, что у банка есть депозиты на 20 миллионов долларов, и вам сказали, что норма обязательных резервов составляет 10%. Рассчитайте резервные требования банка.

Шаг 1:

Шаг 2:

Если у банка есть депозиты на сумму 100 миллионов долларов, и вы знаете, что норма обязательных резервов составляет 5%, рассчитайте обязательные резервы банка.

Шаг 1:

Шаг 2:

Представьте, что у банка есть депозиты на 50 миллионов долларов, и вам сказали, что резервные требования составляют 10 миллионов долларов. Рассчитайте норму обязательных резервов банка.

Шаг 1:

Шаг 2:

Коэффициент резерва составляет 20%!

Функции банковских резервов

Банковские резервы выполняют несколько функций. К ним относятся:

К ним относятся:

- Обеспечение достаточного количества денег для покрытия любых запросов клиентов на снятие средств.

- Стимулирование экономики

- Поддержка финансовых учреждений путем обеспечения того, чтобы у них оставалось дополнительное финансирование после всех предоставленных ими кредитов.

Даже если бы не было резервных требований, банки все равно должны были бы хранить достаточные резервы в ФРС для поддержки чеков, выпущенных их клиентами, в дополнение к достаточному количеству денег в хранилище для удовлетворения потребностей в валюте. Обычно ФРС и другие клиринговые учреждения требуют оплаты резервными деньгами, которые не несут никакого кредитного риска, а не перевод средств между частными кредиторами, которые это делают.

Ограничения по резервам в сочетании со средним временем на управление резервами могут обеспечить ценную защиту от сбоев на денежном рынке. Например, в случае, если резервы банка неожиданно рано сократились, банк может временно позволить своим резервам упасть ниже необходимого уровня. Позже может остаться достаточно, чтобы восстановить необходимый средний уровень.

Позже может остаться достаточно, чтобы восстановить необходимый средний уровень.

Резервные требования могут иметь долгосрочное влияние на банковские кредиты и депозитные ставки. Важнейшими решениями являются: какой объем резервов требуется, приносят ли они проценты и можно ли их усреднить за установленный период времени.

Банковские резервы – основные выводы

- Банковские резервы представляют собой сумму денег, которую банки держат в хранилище, плюс сумму депозитов, которые они имеют в Федеральном резервном банке.

- Сумма активов, которая должна быть в наличии для покрытия любого изъятия средств, называется резервным требованием.

- Существует три основных типа банковских резервов: обязательные, избыточные и законные.

- Банки получают доход, принимая потребительские депозиты, а затем ссужая этот капитал кому-то другому под более высокую процентную ставку.

Часто задаваемые вопросы

Что понимают под банковскими резервами?

Банковские резервы представляют собой сумму денег, хранящуюся в хранилище, плюс депозиты в Федеральном резервном банке.

Об авторе