Резервы по сомнительным долгам проводки: Резерв по сомнительным долгам в бухгалтерском и налоговом учете: полный справочник для бухгалтеров

Учет резервов по сомнительным долгам в программе 1С:КА

2019 » Январь » 30 » Учет резервов по сомнительным долгам

В программе 1С:Комплексная автоматизация 2 существенно пересмотрен механизм формирования и использования резервов по сомнительным долгам. Обеспечена поддержка учета резервов по сомнительным долгам в соответствии с Приказом Минфина России от 29.07.1998 N 34н и ст. 266 НК РФ. Реализованы:

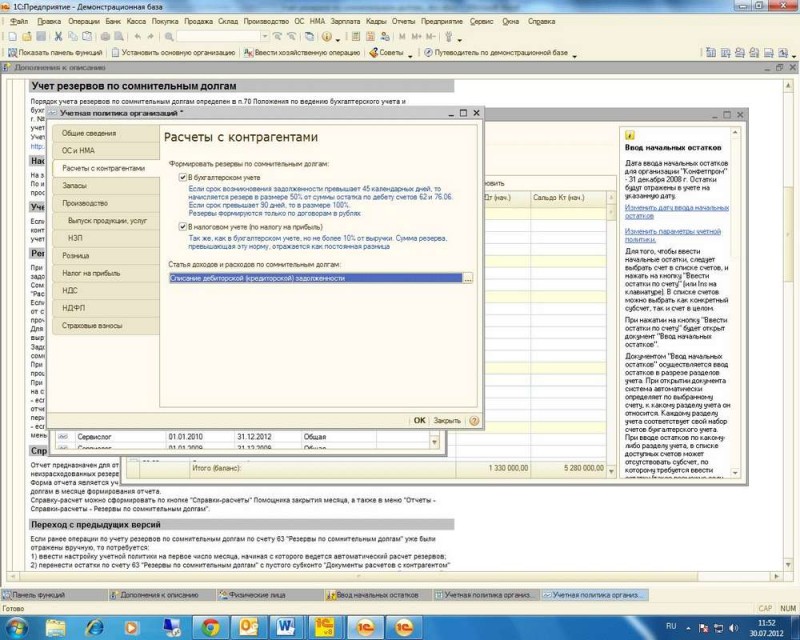

Возможность учета резервов по сомнительным долгам становится доступна в программе 1С:Комплексная автоматизация 2 при установленном флаге НСИ и администрирование — Настройка НСИ и разделов – Регламентированный учет – Отражение операций — Регламентированный учет. Параметры формирования резервов по сомнительным долгам по каждой организации устанавливаются в настройках учетной политики. Установка периодичности начисления резервов по сомнительным долгам отдельно для целей бухгалтерского и налогового учета включена в группу настроек Формировать резервы по сомнительным долгам. Флажки, устанавливающие формирование резервов по сомнительным долгам в целях бухгалтерского и налогового учета, переименованы:

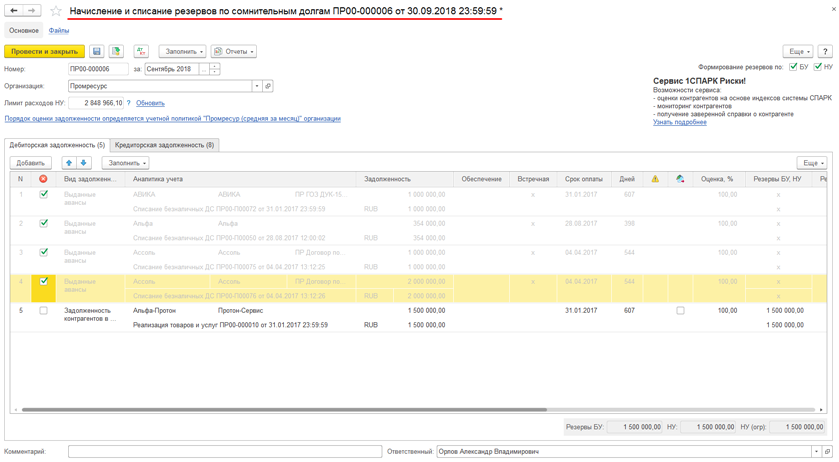

Возможные интервалы начисления резервов по сомнительным долгам заданы для целей бухгалтерского учета: Месяц, Квартал, Год; для целей налогового учета: Месяц, Квартал. По гиперссылке Настроить порядок оценки задолженности выполняется переход к рабочему месту Настройка порядка оценки задолженности, в котором для целей бухгалтерского учета задается размер формирования резерва в зависимости от количества дней учета задолженности по каждому ее виду (выданные авансы, задолженность контрагентов в рублях, задолженность контрагентов в валюте и у.е., выданные займы). Наличие настройки для вида задолженности Задолженность контрагентов в валюте и у.е. устанавливается включением флага НСИ и администрирование – Настройка НСИ и разделов – Предприятие – Валюты – Несколько валют. Наличие настройки для вида задолженности Займы выданные устанавливается включением флага НСИ и администрирование – Настройка НСИ и разделов – Казначейство и взаиморасчеты – Договоры кредитов и депозитов. Для целей налогового учета расчет сумм резервов по сомнительным долгам производится в соответствии со ст. 266 НК РФ. В поле Вид разниц ПБУ 18/02 определяется, какой вид разниц (постоянные или временные) отражать в учете при разной оценке резерва по сомнительным долгам для целей бухгалтерского и налогового учета. В процедуре Закрытие месяца регламентная операция Формирование резервов по сомнительным долгам переместилась в группу Формирование затрат. Указанная регламентная операция появляется, если в настройках учетной политики организации отмечено формирование резервов по сомнительным долгам в бухгалтерском или налоговом учете. По гиперссылке Подробнее в строке регламентной операции Формирование резервов по сомнительным долгам осуществляется переход к списку документов Начисление и списание резервов по сомнительным долгам. В процедуре Закрытие месяца документ Начисление и списание резервов по сомнительным долгам будет создан автоматически и заполнен остатками дебиторской и встречной кредиторской задолженности на дату документа в соответствии с настройками, заданными в карточке учетной политики организации. Информация о дебиторской и встречной кредиторской задолженности в документе Начисление и списание резервов по сомнительным долгам заполняется в аналитике объектов расчетов и расчетных документов. Данные о дебиторской задолженности формируются в разрезе направлений деятельности. Информация о встречной кредиторской задолженности учитывается при начислении резервов по сомнительным долгам начиная с 01. Сумма резерва в документе Начисление и списание резервов по сомнительным долгам для каждой строки табличной части Дебиторская задолженность вычисляется по формуле: Резерв = (Задолженность – Обеспечение – Встречная задолженность) * Коэффициент оценки * Коэффициент ограничения, где:

В графе Резерв приводится сумма резерва в валюте объекта расчетов. При установке пользователем флажка в соответствующей графе могут быть откорректированы автоматически посчитанные значения в графах Оценка, %, Резервы БУ, Резерв табличной части Дебиторская задолженность. Автоматическое формирование и заполнение документа Начисление и списание резервов по сомнительным долгам предполагает, что:

Если в программе 1С:Комплексная автоматизация 2 подключен сервис «1СПАРК Риски», то для каждой строки табличной части Дебиторская задолженность документа Начисление и списание резервов по сомнительным долгам выводятся и выделяются цветом индексы оценки надежности контрагента. Учет сумм резервов по сомнительным долгам по видам учета ведется в регистре накопления Резервы по сомнительным долгам. При проведении документа Начисление и списание резервов по сомнительным долгам указанные в нем суммы резервов сопоставляются с суммами резервов, числящимися в учете. Если новая оценка резерва больше текущей оценки, то происходит доначисление резерва. Если новая оценка меньше текущей оценки, то происходит уменьшение резерва. Списание задолженности за счет сформированных резервов по сомнительным долгам происходит документом Казначейство – Взаимозачеты и списание задолженности – Списание задолженности для задолженности клиентов и поставщиков по выданным авансам и документом Казначейство – Финансовые инструменты — Корректировки задолженностей по финансовым инструментам для задолженности по выданным займам. Движения по регистрам оперативного учета и проводки по учету операций формирования и использования резервов по сомнительным долгам приведены в таблице: В отчете Регламентированный учет – Бухгалтерский и налоговый учет – Справки-расчеты – Резервы по сомнительным долгам, используемом для анализа состояния учета резервов по сомнительным долгам, произошли следующие изменения:

Реализовано отражение операций по учету резервов по сомнительным долгам в управленческом балансе организаций. Для этого в список Финансовый результат и контроллинг – Управленческий баланс – Статьи активов и пассивов включен предопределенный элемент Резервы по сомнительным долгам с типом статьи Пассивная. При обновлении информационной базы:

|

Наличие указанного поля определяется наличием флага Применяется ПБУ18/02 «Учет расчетов по налогу на прибыль» в настройках учетной политики организации. Автоматический перенос сумм между постоянными и временными разницами не реализован.

Наличие указанного поля определяется наличием флага Применяется ПБУ18/02 «Учет расчетов по налогу на прибыль» в настройках учетной политики организации. Автоматический перенос сумм между постоянными и временными разницами не реализован. Информация о дебиторской задолженности, учитываемой в условных единицах и в валюте, а также о задолженности по выданным займам и авансам, выданным поставщикам, определяются автоматически, но резерв по ним не рассчитывается. В строках, соответствующих указанной задолженности, присутствует признак Не начислять резервы по сомнительным долгам, который может быть изменен пользователем. В целях налогового учета автоматически рассчитывается и записывается в поле Лимит расходов НУ максимальная сумма резерва по сомнительным долгам, исчисленного по итогам налогового периода, в соответствии со ст. 266 НК РФ.

Информация о дебиторской задолженности, учитываемой в условных единицах и в валюте, а также о задолженности по выданным займам и авансам, выданным поставщикам, определяются автоматически, но резерв по ним не рассчитывается. В строках, соответствующих указанной задолженности, присутствует признак Не начислять резервы по сомнительным долгам, который может быть изменен пользователем. В целях налогового учета автоматически рассчитывается и записывается в поле Лимит расходов НУ максимальная сумма резерва по сомнительным долгам, исчисленного по итогам налогового периода, в соответствии со ст. 266 НК РФ. 01.2017г. В документах Начисление и списание резервов по сомнительным долгам с датой ранее 01.01.2017г. закладки Кредиторская задолженность нет.

01.2017г. В документах Начисление и списание резервов по сомнительным долгам с датой ранее 01.01.2017г. закладки Кредиторская задолженность нет.

Операции по формированию и использованию резервов по сомнительным долгам учитываются в регистре накопления Активы и пассивы со ссылкой на данную предопределенную статью. Для целей формирования управленческого баланса и учета по МСФО используется ресурс СуммаУпр регистра накопления Резервы по сомнительным долгам. В ресурсе СуммаУпр сумма резерва по сомнительным долгам учитывается в валюте управленческого учета. В регламентной операции Формирование резервов по сомнительным долгам процедуры Закрытие месяца ресурс СуммаУпр переоценивается по данным ресурса Сумма (сумма резерва в валюте объекта взаиморасчетов) и измерения Валюта.

Операции по формированию и использованию резервов по сомнительным долгам учитываются в регистре накопления Активы и пассивы со ссылкой на данную предопределенную статью. Для целей формирования управленческого баланса и учета по МСФО используется ресурс СуммаУпр регистра накопления Резервы по сомнительным долгам. В ресурсе СуммаУпр сумма резерва по сомнительным долгам учитывается в валюте управленческого учета. В регламентной операции Формирование резервов по сомнительным долгам процедуры Закрытие месяца ресурс СуммаУпр переоценивается по данным ресурса Сумма (сумма резерва в валюте объекта взаиморасчетов) и измерения Валюта. 266 НК РФ. Если в учетной политике организации заданы другие параметры формирования резервов по сомнительным долгам, то необходимо откорректировать заполненные по умолчанию значения;

266 НК РФ. Если в учетной политике организации заданы другие параметры формирования резервов по сомнительным долгам, то необходимо откорректировать заполненные по умолчанию значения; Если после обновления информационной базы будут заново производится регламентные операции процедуры Закрытие месяца, то проведение указанных документов автоматически отменяется и формируются, заполняются и проводятся документы Начисление и списание резервов по сомнительным долгам. Для корректного формирования начальных данных в регистрах оперативного учета и бухгалтерских регистрах первый в информационной базе документ Начисление и списание резервов по сомнительным долгам восстанавливает все существующие на момент его формирования резервы по сомнительным долгам и заново начисляет резервы по сомнительным долгам.

Если после обновления информационной базы будут заново производится регламентные операции процедуры Закрытие месяца, то проведение указанных документов автоматически отменяется и формируются, заполняются и проводятся документы Начисление и списание резервов по сомнительным долгам. Для корректного формирования начальных данных в регистрах оперативного учета и бухгалтерских регистрах первый в информационной базе документ Начисление и списание резервов по сомнительным долгам восстанавливает все существующие на момент его формирования резервы по сомнительным долгам и заново начисляет резервы по сомнительным долгам.Эти возможности доступны как пользователям локальных версий так и облачных решений, например 1С:Фреш, 1С:Готовое рабочее место (ГРМ).

Для покупки коробочных версий или онлайн аренды программы 1С:Управление нашей фирмой (1С:УНФ) в облаке обращайтесь по телефонам +7(499)390-31-58, +7(499)404-31-58 или на e-mail: info@ka4you. ru

ru

Учет резервов по сомнительным долгам в 1С Бухгалтерия 8

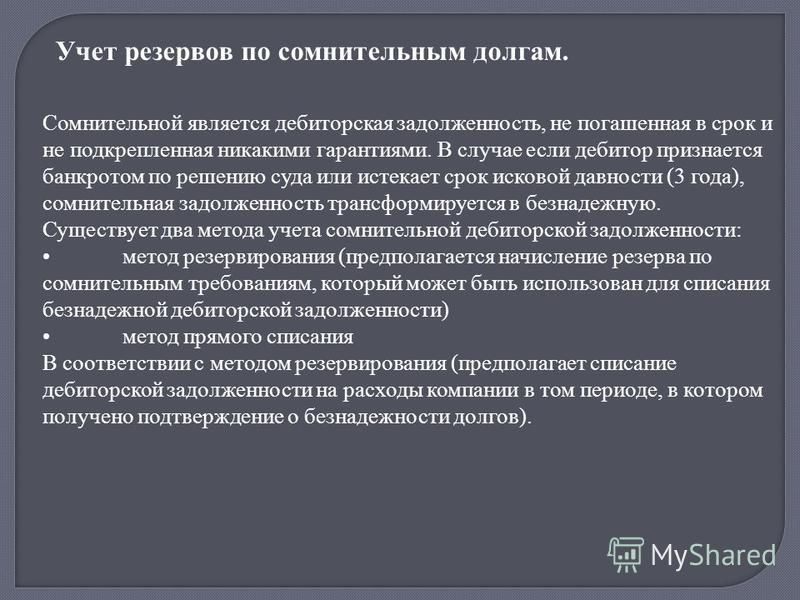

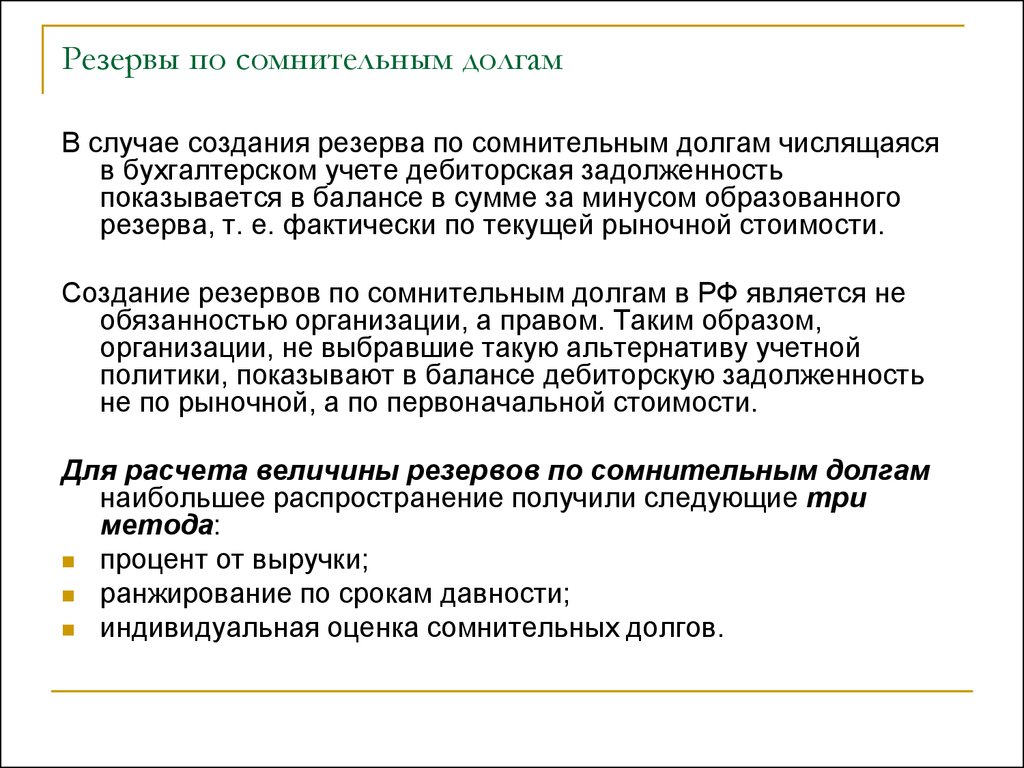

Начиная с 2011 года, все организации, в которых ведется бухгалтерский учет, должны в обязательном порядке создавать резервы по сомнительным долгам. В этой статье мы разберемся с тем, как выполняется в программе «1С Бухгалтерия 8 ред. 3.0.» учет резервов по сомнительным долгам.

Бухгалтерский учет не предусматривает четкой методики по созданию резерва, поэтому его формируют в программе на основе методики в налоговом учете (ст.266 НК). При этом:

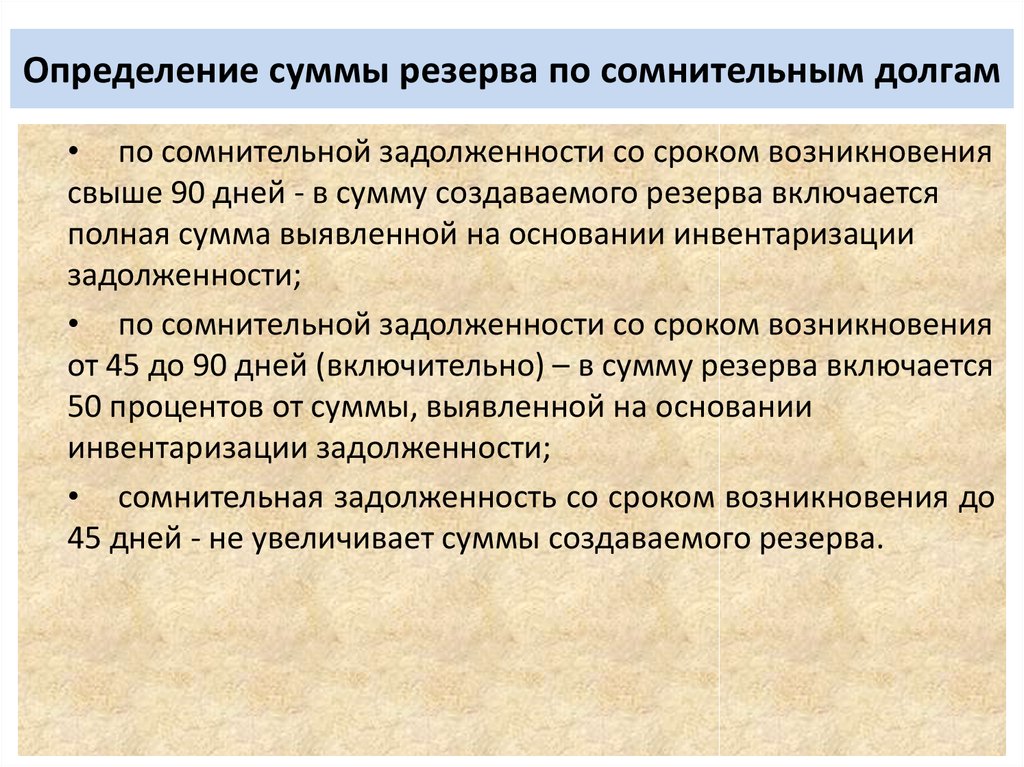

- Если срок оплаты долгов просрочен менее чем на 45 календарных дней, то долг в резерв не включается

- Когда задержка оплаты составляет более 45 дней, максимум до 90 дней – в резерв включается половина суммы долга, то есть 50%

- Если выплата задерживается более 90 дней – в резерв включается 100% сумма по задолженности

Следует отметить, что в налоговом учете предусмотрено ограничение в размере 10% от выручки, в связи с этим могут появиться расхождения между данным и бухгалтерским учетами.

Чтобы в программе «1С Бухгалтерия 8 ред. 3.0 « формировался учет сомнительных долгов, нужно выполнить определенные настройки. Сначала нужно настроить базу. Чтобы это сделать, нам потребуется перейти на закладку «Справочники и настройки учета», затем выбрать в разделе «Настройки учета» пункт «Параметры учета». Теперь на закладке «Расчеты» устанавливаем срок, по истечению которого задолженность покупателя будет считаться просроченной. Важно отметить, что если в условиях договора, заключенного с конкретным покупателем, указан иной срок, программа будет учитывать именно его. Если в договоре этот срок не регламентирован, то будет учитываться тот, что мы установили в параметрах учета.

Следующий этап – настройка учетной политики. Ее мы проводим в том же разделе, только теперь выбираем пункт «Учетная политика». Затем на закладке «Резервы» нужно проставить галочки над «формировать резерв в бухгалтерском и налоговом учете».

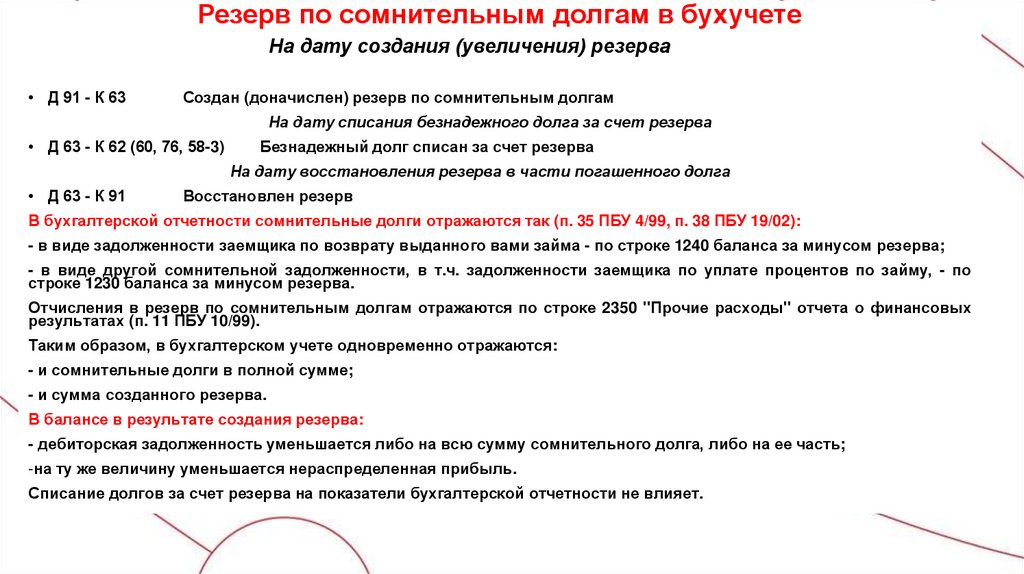

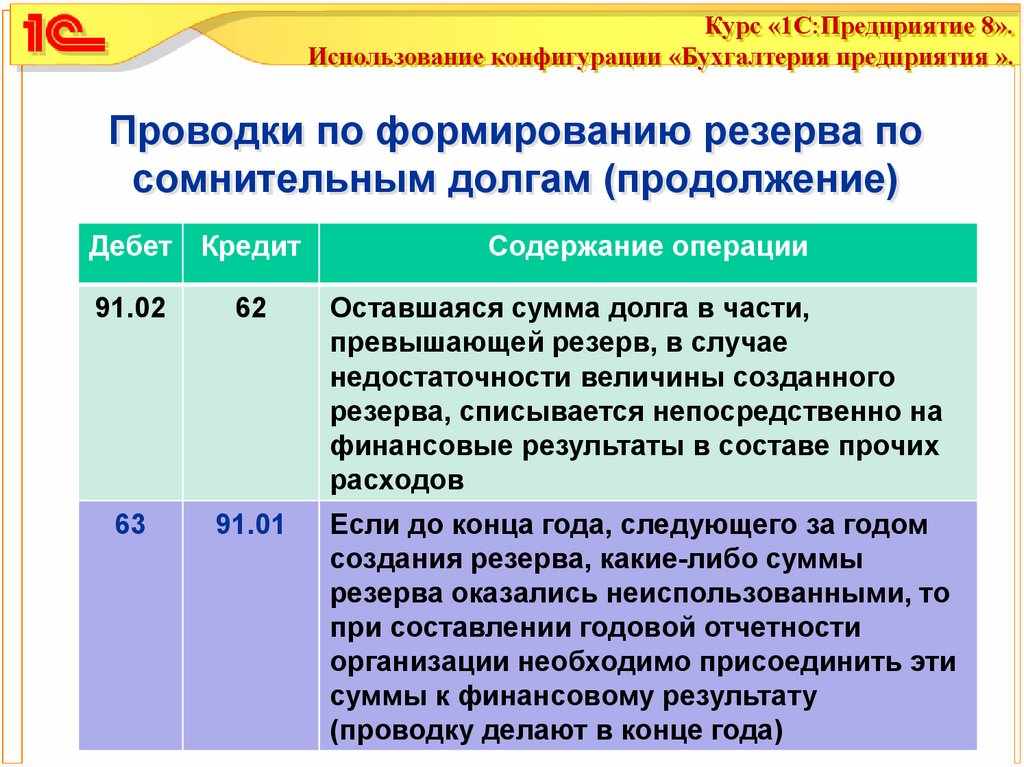

Теперь, в случаях, когда потребуется сформировать резерв, программа будет учитывать при закрытии месяца задолженность, которая начисляется после окончания срока выплаты. Резерв начисляется с формированием проводки Дт 91.02 Кт 63.

Резерв начисляется с формированием проводки Дт 91.02 Кт 63.

Расчеты по резерву можно просматривать в соответствующей справке. Там же можно отслеживать расчет резерва для бухгалтерского учета и налогового учета, а также отдельно увидеть разницы, которые могут возникнуть, когда сумма резерва в налоговом учете не совпадает с сумой в бухгалтером учете.

Если в дальнейшем покупателем будет частично или полностью погашена задолженность, то при закрытии того месяца, в котором была совершена выплата, программа автоматически уменьшит сумму резерва. При начислении будет сформирована проводка Дт 63 Кт 91.01.

Так в программе 1С Бухгалтерия 8 ред. 3.0 выполняется учет резервов по сомнительным долгам.

ТОП ПРОДАЖ

- 1С:Бухгалтерия 8

- 1С:Управление нашей фирмой 8

- 1С:Управление торговлей 8

- 1С:Управление предприятием 2

- 1С:ЗУП 8

- 1C:Учет путевых листов и ГСМ

- 1С:Учет в управляющих компаниях

- Электронные поставки 1С

Облачные сервисы

- 1С:Фреш

- 1С:Готовое рабочее место

- 1С:ЭДО

- Маркировка товаров

- 1С:Отчетность

- 1C:Товары

- 1C-Ритейл Чекер

Резерв на определение сомнительных долгов — AccountingTools

/ Стивен БрэггЧто такое резерв по сомнительным долгам?

Резерв по сомнительным долгам представляет собой предполагаемую сумму безнадежных долгов, которая возникнет из дебиторской задолженности, которая была выпущена, но еще не взыскана. Он идентичен резерву по сомнительным долгам. Положение используется в учете по методу начисления, так что расходы по вероятной безнадежной задолженности признаются сразу после выставления счетов клиентам, вместо того, чтобы ждать несколько месяцев, чтобы выяснить, какие именно счета оказались безнадежными. Таким образом, чистое воздействие резерва по сомнительным долгам заключается в ускорении признания безнадежных долгов в более ранние отчетные периоды.

Учет резерва по сомнительным долгам

Предприятие обычно оценивает сумму безнадежных долгов на основе прошлого опыта и относит эту сумму на расходы с дебетованием счета расходов по безнадежным долгам (который отображается в отчете о прибылях и убытках) и кредит на счет резерва по сомнительным долгам (который фигурирует в бухгалтерском балансе). Организация должна сделать эту запись в тот же период, когда она выставляет счет покупателю, чтобы доходы сопоставлялись со всеми применимыми расходами (в соответствии с принципом сопоставления).

Организация должна сделать эту запись в тот же период, когда она выставляет счет покупателю, чтобы доходы сопоставлялись со всеми применимыми расходами (в соответствии с принципом сопоставления).

Позднее, когда будет определен конкретный счет клиента, который не будет оплачен, исключить его из резерва по сомнительным долгам. Это можно сделать с помощью проводки в журнале, которая дебетует резерв по сомнительным долгам и кредитует счет дебиторской задолженности; это просто исключает два счета в балансе и поэтому не влияет на отчет о прибылях и убытках. Если вы используете программное обеспечение для бухгалтерского учета, создайте кредит-ноту на сумму неоплаченного счета, которая создаст для вас ту же запись в журнале.

Крайне маловероятно, что резерв по сомнительным долгам всегда будет точно соответствовать сумме фактически неоплаченных счетов, поскольку это только оценка. Таким образом, вам нужно будет со временем корректировать баланс на этом счете, чтобы привести его в соответствие с текущей наилучшей оценкой безнадежных долгов. Это может включать в себя дополнительные расходы на счет расходов по сомнительным долгам (если резерв изначально кажется слишком низким) или сокращение расходов (если резерв кажется слишком большим).

Это может включать в себя дополнительные расходы на счет расходов по сомнительным долгам (если резерв изначально кажется слишком низким) или сокращение расходов (если резерв кажется слишком большим).

Представление резерва по сомнительным долгам

Резерв по сомнительным долгам представляет собой контрсчет дебиторской задолженности, поэтому он всегда должен иметь кредитовое сальдо и указывается в балансе непосредственно под строкой дебиторской задолженности. Эти две статьи могут быть объединены для целей отчетности, чтобы получить чистый показатель дебиторской задолженности.

Условия, аналогичные резерву по сомнительным долгам

Резерв по сомнительным долгам также известен как резерв по безнадежным долгам и резерв по сомнительным долгам.

Руководство по созданию резерва на случай сомнительных долгов

Хотя предприятия, которые должны вам деньги, могут быть обязаны заплатить вам, это не означает, что есть уверенность в том, что они это сделают. По целому ряду причин, от неплатежеспособности до проблем с денежными потоками, платеж может не поступить. Это то, что ваш бизнес должен учитывать в балансе. Как ты это делаешь? Вы создаете резерв по сомнительным долгам. Узнайте больше об этой методике учета, в том числе о том, как рассчитать резерв по безнадежным и сомнительным долгам, прямо здесь.

По целому ряду причин, от неплатежеспособности до проблем с денежными потоками, платеж может не поступить. Это то, что ваш бизнес должен учитывать в балансе. Как ты это делаешь? Вы создаете резерв по сомнительным долгам. Узнайте больше об этой методике учета, в том числе о том, как рассчитать резерв по безнадежным и сомнительным долгам, прямо здесь.

Резерв по безнадежным долгам означает

Резерв по сомнительным долгам, который также называется резервом по безнадежным долгам или резервом на потери по дебиторской задолженности, является оценкой суммы сомнительного долга, который необходимо будет списать отключен в течение заданного периода. Проще говоря, это резерв или надбавка на долги, которые считаются сомнительными.

Существует два вида безнадежных долгов – специальный резерв и общий резерв. Конкретный резерв относится к конкретной дебиторской задолженности, которая, как вы знаете, сталкивается с финансовыми проблемами и поэтому может быть не в состоянии погасить долг. Общий резерв относится к общему проценту долгов, которые, возможно, потребуется списать на основе прошлого опыта вашего бизнеса.

Общий резерв относится к общему проценту долгов, которые, возможно, потребуется списать на основе прошлого опыта вашего бизнеса.

Резерв по сомнительным долгам должен быть включен в баланс вашей компании, чтобы дать полное представление о финансовом состоянии вашего бизнеса. В противном случае у вашего бизнеса может быть неточное представление об объеме доступного ему оборотного капитала.

Как рассчитать резерв по безнадежным и сомнительным долгам

Как правило, предприятия оценивают сумму безнадежных долгов на основе прошлого опыта. При вводе резерва по сомнительным долгам в Главную книгу будет два счета ГК:

Резерв по сомнительным долгам показывает общий резерв на дебиторскую задолженность, которая может быть списана, в то время как корректировочный счет отражает любые изменения, сделанные для этого резерва. Когда вам нужно создать или увеличить резерв по сомнительным долгам, вы делаете это на «кредитной» стороне счета. Однако, когда вам нужно уменьшить или удалить пособие, вы делаете это на «дебетовой» стороне.

Когда вы сталкиваетесь со счетом, который не может быть оплачен, вам необходимо исключить его из резерва по сомнительным долгам. Вы можете сделать это с помощью записи в журнале, которая дебетует резерв по безнадежным долгам и кредитует счет дебиторской задолженности.

Пример резерва по безнадежным долгам

Чтобы дать вам более четкое представление о том, как работает резерв на потери по дебиторской задолженности, вот пример. Представьте себе, что дебиторская задолженность компании А на конец года составляет 100 000 фунтов стерлингов. Компания А решает создать резерв по сомнительным долгам в размере 2% от общего остатка дебиторской задолженности. Таким образом, вы можете рассчитать резерв по безнадежным долгам следующим образом:

100000 x 2% = 2000 долларов США

Вы должны ввести это в бухгалтерский журнал вашего предприятия следующим образом:

| Счет | $ | Д-р | Кр |

| Резерв по сомнительным долгам — корректировка | 2000 | х | |

| Резерв по сомнительным долгам | 2000 | х |

Однако к концу следующего года общая дебиторская задолженность компании А достигает 150 000 фунтов стерлингов. Это означает, что необходимо увеличить резерв по сомнительным долгам. Таким образом, это означает, что резерв по сомнительным долгам должен быть скорректирован до 3000 долларов США (150000 x 2% = 3000 долларов США). В ваших записях скорректированная надбавка будет выглядеть так:

Это означает, что необходимо увеличить резерв по сомнительным долгам. Таким образом, это означает, что резерв по сомнительным долгам должен быть скорректирован до 3000 долларов США (150000 x 2% = 3000 долларов США). В ваших записях скорректированная надбавка будет выглядеть так:

| Счет | $ | Д-р | Кр |

| Резерв по сомнительным долгам — корректировка | 3000 | х | |

| Резерв по сомнительным долгам | 3000 | х |

Итак, что происходит, когда нужно увеличить резерв на потери по дебиторской задолженности. Например, представьте, что к концу следующего года общая дебиторская задолженность компании А упала до 125 000 долларов. Это означает, что вам необходимо еще раз скорректировать резерв по сомнительным долгам. Запись в журнале для этой корректировки будет выглядеть так:

| Счет | $; | Д-р | Кр |

| Резерв по сомнительным долгам — корректировка | 2 500 | х | |

| Резерв по сомнительным долгам | 2 500 | х |

Мы можем помочь

GoCardless поможет вам автоматизировать сбор платежей, сократив количество администраторов, с которыми ваша команда должна иметь дело при получении счетов.

Об авторе