Резервы по сомнительным долгам в бухгалтерском учете: Полная информация для работы бухгалтера

Департамент общего аудита о резерве по сомнительным долгам в бухгалтерском учете

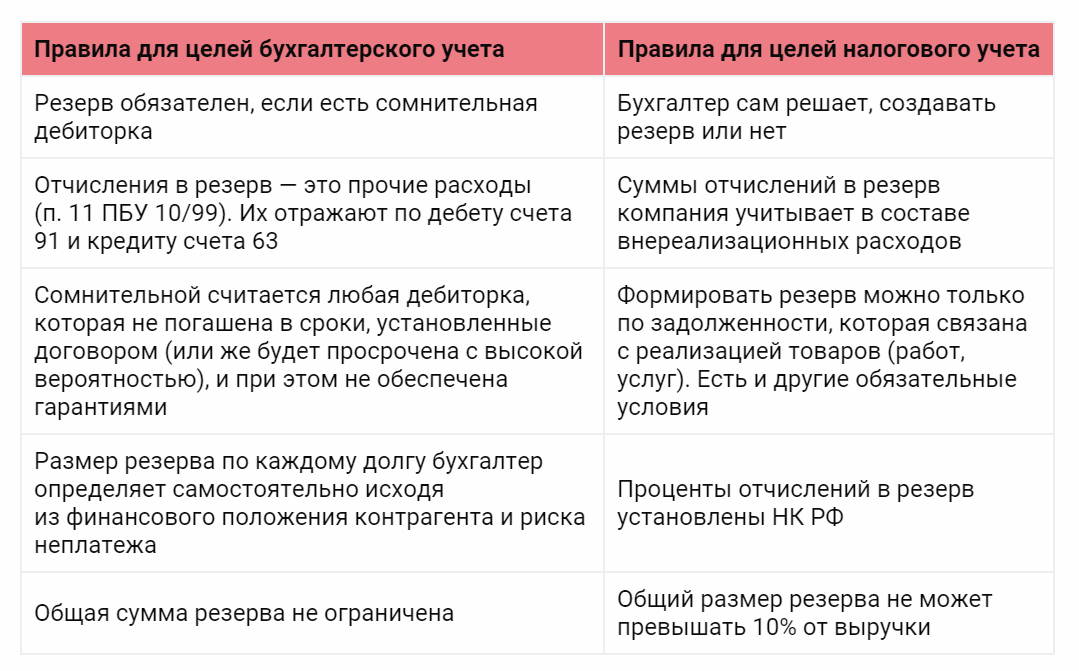

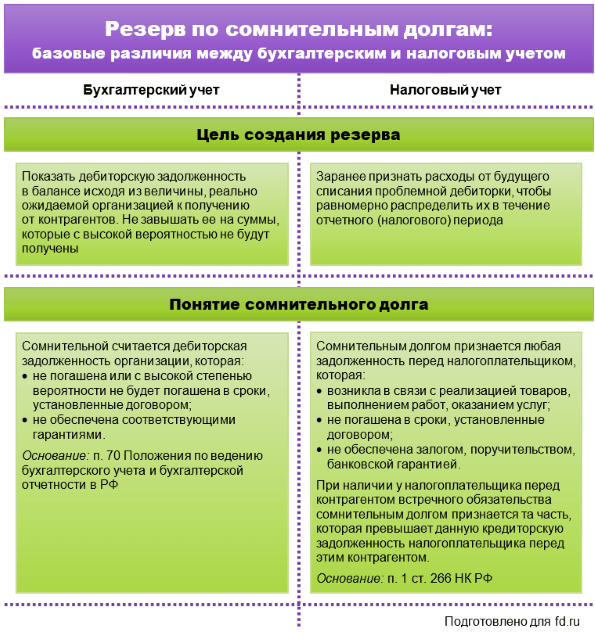

ОтветВ соответствии с пунктом 70 Приказа № 34н[1] организация создает резервы сомнительных долгов в случае признания дебиторской задолженности сомнительной с отнесением сумм резервов на финансовые результаты организации.

Из приведенной нормы, по нашему мнению, следует, что с 2011 года у организации отсутствует право выбора в отношении создания резерва по сомнительным долгам. Однако он создается только в том случае, если в организации имеется задолженность, признаваемая сомнительной.

Прежде всего, отмечаем, что сопоставление дебиторской задолженности с суммой созданного резерва по сомнительным долгам характеризует имущественное положение организации.

При этом периодичность пересмотра резерва по сомнительным долгам действующим законодательством не предусмотрена.

Однако в соответствии с пунктом 3 статьи 1 Закона № 129-ФЗ[2] основной задачей бухгалтерского учета является формирование полной и достоверной информации о деятельности организации и

Соответственно, бухгалтерский учет должен обеспечивать наличие полной и достоверной информации в бухгалтерской отчетности.

Вследствие этого, пересмотр резерва по сомнительным долгам целесообразно приурочить к составлению бухгалтерской отчетности.

В соответствии с пунктом 1 статьи 14 Закона № 129-ФЗ отчетным годом для всех организаций является календарный год — с 1 января по 31 декабря включительно.

Месячная и квартальная отчетность является промежуточной и составляется нарастающим итогом с начала отчетного года

(пункт 3 статьи 14 Закона № 129-ФЗ).

При этом исключений в отношении составления месячной промежуточной отчетности для коммерческих организаций действующее законодательство не содержит.

Однако, как было отмечено выше, бухгалтерский учет должен обеспечивать полной и достоверной информацией пользователей бухгалтерской отчетности.

Согласно пункту 1 статьи 15 Закона № 129-ФЗ все организации[3] представляют годовую бухгалтерскую отчетность в соответствии с учредительными документами учредителям, участникам организации или собственникам ее имущества, а также территориальным органам государственной статистики по месту их регистрации.

Другим органам исполнительной власти, банкам и иным пользователям бухгалтерская отчетность представляется в соответствии с законодательством Российской Федерации.

Пунктом 2 статьи 15 Закона № 129-ФЗ предусмотрено, что организации[4] обязаны представлять квартальную бухгалтерскую отчетность в течение 30 дней по окончании квартала, а годовую — в течение 90 дней по окончании года, если иное не предусмотрено законодательством Российской Федерации.

Соответственно, пользователям бухгалтерской отчетности организации представляется только квартальная и годовая бухгалтерская отчетность.

Вследствие этого считаем, что в случае, если в учетной политике Вашей организации будет предусмотрено, что пересмотр величины резерва по сомнительным долгам будет производиться на последнее число каждого квартала, то пользователи бухгалтерской отчетности будут полностью проинформированы об имущественном положении Вашей организации в части дебиторской задолженности. Соответственно, основные требования бухгалтерского учета будут выполнены.

Соответственно, основные требования бухгалтерского учета будут выполнены.

Кроме того, какие-либо негативные последствия для Вашей организации в случае пересмотра резерва по сомнительным долгам в бухгалтерском учете по итогам квартала, в частности, со стороны фискальных органов, крайне маловероятны в силу того, что порядок пересмотра резерва действующим бухгалтерским законодательством не установлен, а в представляемой пользователям бухгалтерской отчетности содержатся все сведения о сомнительной дебиторской задолженности.

Вопрос 2: При начисленном резерве по дебиторской задолженности, в случае поступления оплаты от покупателя, как лучше отражать корректировку резерва: через сторнировочную проводку (Дт 91-2 Кт 63) или обратной проводкой путем присоединения резерва к финансовому результату (Дт 63 Кт 91-1)?

В соответствии с пунктом 2 ПБУ 21/2008[5] изменением оценочного значения признается корректировка стоимости актива (обязательства)

Оценочным значением, в частности, является величина резерва по сомнительным долгам (пункт 3 ПБУ 21/2008).

Таким образом, корректировка резерва по сомнительным долгам в связи с поступлением оплаты, является изменением оценочного значения.

Согласно пункту 4 ПБУ 21/2008 изменение оценочного значения, за исключением изменения, указанного в пункте 5 ПБУ 21/2008, подлежит признанию в бухгалтерском учете путем включения в доходы или расходы организации (перспективно) периода, в котором произошло изменение, если такое изменение влияет на показатели бухгалтерской отчетности только данного отчетного периода.

Соответственно, по нашему мнению, изменение величины резерва по сомнительным долгам вследствие оплаты задолженности, признанной сомнительной, отражается проводкой Дт 63 Кт 91.1.

Данный вывод подтверждается также и тем, что в общем случае, сторнировочные записи используются при исправлении ошибок. В данном случае речь идет не об ошибке, а об изменении оценочного значения.

В данном случае речь идет не об ошибке, а об изменении оценочного значения.

Вопрос 3: По резервам, начисленным в 2011 г и не использованным до конца 2012 г. Суммы резерва присоединяются к финансовому результату 2012 г. Датой 31.12.2012 г ? или порядок присоединения должен быть иной ? В случае если порядок присоединения должен быть иным просим вас его изложить.

Как справедливо отмечено в Вашем вопросе, согласно пункту 70 Приказа № 34н если до конца отчетного года, следующего за годом создания резерва сомнительных долгов, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединяются при составлении бухгалтерского баланса на конец отчетного года к финансовым результатам.

Поскольку конец отчетного года, следующего за годом создания резерва – это 31.12.12, то именно на эту дату суммы неиспользованного резерва будут присоединяться к финансовому результату организации проводкой Дт 63 Кт 91.

[1] Положение по ведению бухгалтерского учета и бухгалтерской отчетности, утв. приказом Минфина РФ от 29.07.98 № 34н

[2] Федеральный закон «О бухгалтерском учете» от 21.11.96 № 129-ФЗ

[3] за исключением бюджетных, казенных учреждений

[4] за исключением бюджетных, казенных учреждений и общественных организаций (объединений) и их структурных подразделений, не осуществляющих предпринимательской деятельности и не имеющих кроме выбывшего имущества оборотов по реализации товаров (работ, услуг)

[5] Положение по бухгалтерскому учету «Изменения оценочных значений», утв. приказом Минфина РФ от 06.12.08 № 106н

Ответы на самые интересные вопросы на нашем телеграм-канале knk_audit

Назад в разделУчет резервов по сомнительным долгам в программах 1С

Автор: специалист консультант 1С Романенко Любовь

«…Организация создает резервы сомнительных долгов в случае

признания дебиторской задолженности сомнительной с отнесением сумм резервов на финансовые результаты организации…» именно эта выдержка из Положения по ведению бухгалтерского учета и отчетности говорит о том, что организации обязаны создавать резерв по сомнительным долгам в бухгалтерском учете.

В налоговом учете такой обязанности нет, но если формировать резервы только в бухгалтерском учете, то будут возникать Постоянные разницы. Для целей сближения данных бухгалтерского и налогового учета целесообразно применять порядок начисления суммы резерва по сомнительным долгам в бухгалтерском учете аналогично порядку, предусмотренному НК РФ:

«…Сумма резерва по сомнительным долгам определяется по результатам

проведенной на последнее число отчетного (налогового) периода

инвентаризации дебиторской задолженности и исчисляется следующим образом:

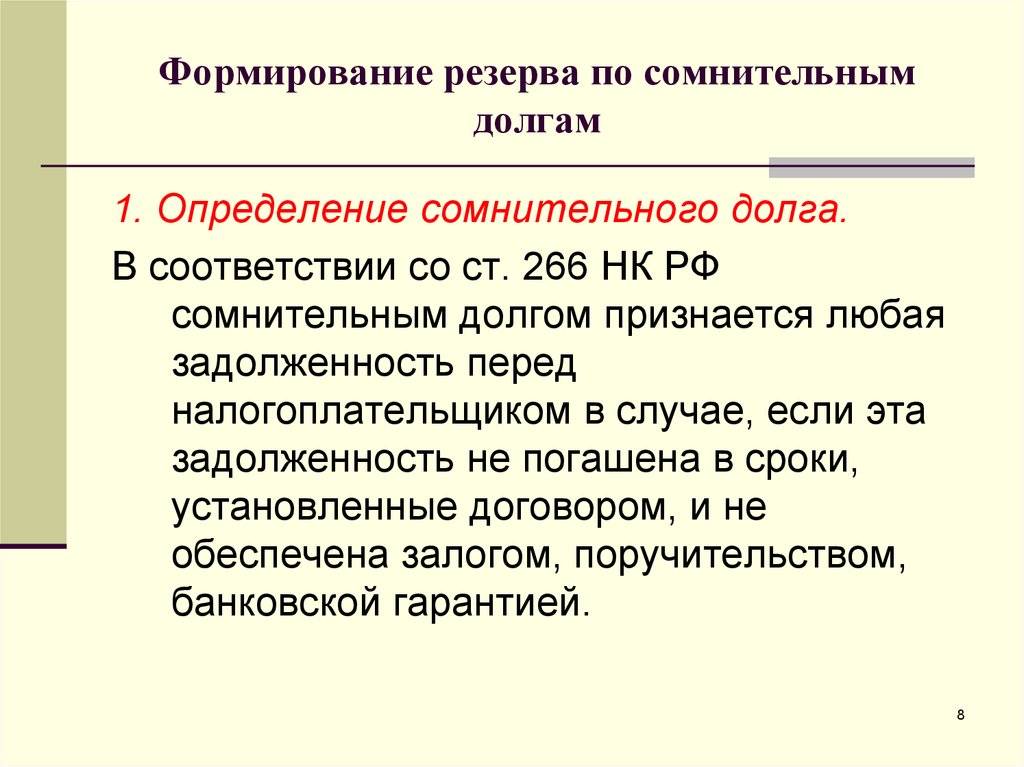

1) по сомнительной задолженности со сроком возникновения свыше 90

календарных дней — в сумму создаваемого резерва включается полная сумма

выявленной на основании инвентаризации задолженности;

2) по сомнительной задолженности со сроком возникновения от 45 до 90

календарных дней (включительно) — в сумму резерва включается 50 процентов

от суммы выявленной на основании инвентаризации задолженности;

3) по сомнительной задолженности со сроком возникновения до 45 дней

— не увеличивает сумму создаваемого резерва.

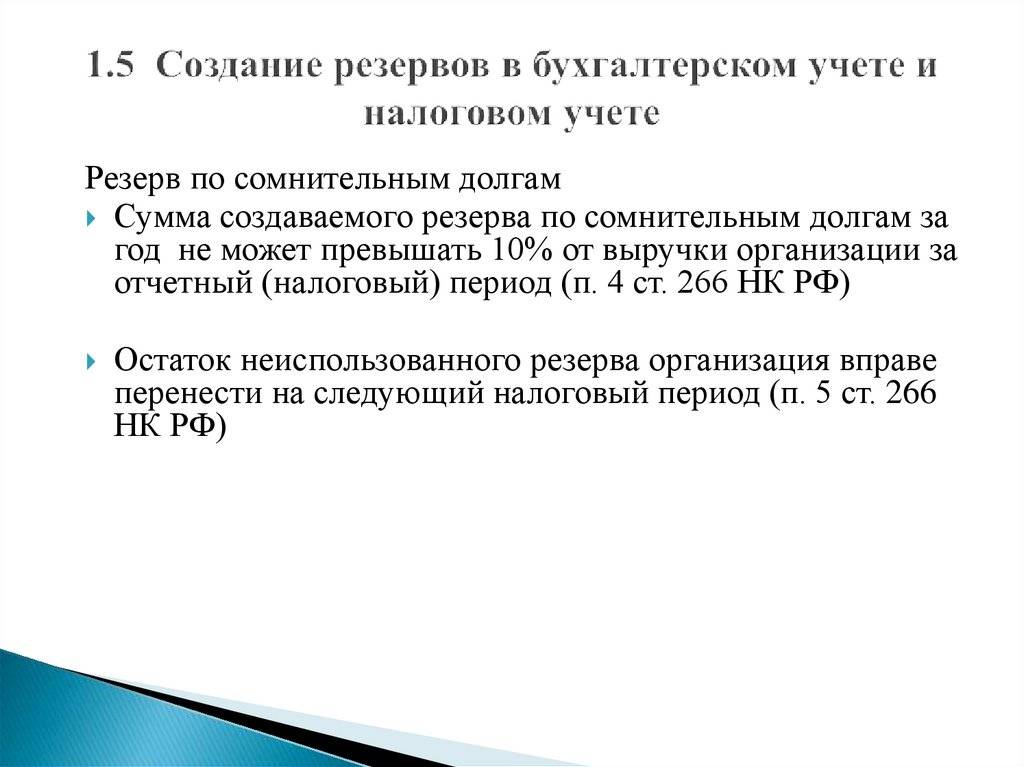

При этом сумма создаваемого резерва по сомнительным долгам не может превышать 10 процентов от выручки отчетного (налогового) периода, определяемой в соответствии со статьей 249 настоящего Кодекса…».

В последних релизах конфигураций 1С: Предприятие 8, реализована возможность автоматического начисление резерва по сомнительным долгам. Настройка начисления устанавливается в Учетной политике организации:

Вид статьи прочих доходов и расходов по сомнительным долгам, указанной в «Учетной политике» должен иметь значение «Прочие внереализационные доходы (расходы)». Формирование резерва по сомнительным долгам в 1С: Бухгалтерии предприятия 8 происходит при запуске обработки по Закрытию месяца, регламентной операцией «Расчет резервов по сомнительным долгам». В 1С: Управление производственным предприятием 8 такая операция осуществляется проведением документа «Определение финансовых результатов».

Начисление резерва по сомнительным долгам производится по кредиту счета 63 счета «Резервы по сомнительным долгам» в том случае, если возникла дебиторская задолженность контрагентов перед организацией (сомнительная задолженность определяется по остаткам по дебету счетов 62 «Расчеты с покупателями и заказчиками» и 76. 06 «Расчеты с прочими покупателями и заказчиками» по договорам в рублях, по которым превышен срок оплаты). Срок оплаты устанавливается в «Учетной политике», или же индивидуально в каждом договоре контрагента. Приоритетным считается срок, установленный в договоре.

06 «Расчеты с прочими покупателями и заказчиками» по договорам в рублях, по которым превышен срок оплаты). Срок оплаты устанавливается в «Учетной политике», или же индивидуально в каждом договоре контрагента. Приоритетным считается срок, установленный в договоре.

По дебиту 63 счета осуществляется погашение резерва по сомнительным долгам.

Что такое резерв по сомнительным долгам в бухгалтерском учете?

Представьте, что вы работаете в компании, которая предоставляет кредиты своим клиентам. Когда вы даете деньги взаймы кому-то, существует неотъемлемый риск, что они не вернут их. Это называется кредитным риском и обычно отражается в процентной ставке по кредиту; чем выше уровень риска, тем выше процентная ставка.

В этом случае, что произойдет, если клиент не сможет погасить взятый кредит плюс начисленные проценты? У вашей компании есть так называемый «плохой долг».

Безнадежные долги — это реальность для предприятий, предоставляющих кредиты клиентам, таких как банки и страховые компании. Планирование этой возможности путем оценки суммы безнадежных кредитов называется резервом по безнадежным долгам и может позволить компаниям измерять, сообщать и готовиться к финансовым потерям.

Планирование этой возможности путем оценки суммы безнадежных кредитов называется резервом по безнадежным долгам и может позволить компаниям измерять, сообщать и готовиться к финансовым потерям.

Вот как учитывать сомнительные и безнадежные долги в финансовых отчетах, а также краткое руководство по резервам по сомнительным долгам и почему это важно сегодня.

Бесплатная электронная книга: руководство для менеджера по финансам и бухгалтерскому учету

Получите доступ к своей бесплатной электронной книге уже сегодня.

СКАЧАТЬ СЕЙЧАСЧто такое безнадежный долг?

Безнадежный долг — это термин, используемый для любых кредитов или непогашенных остатков, которые бизнес считает безнадежными. Для предприятий, которые предоставляют ссуды и кредиты клиентам, безнадежный долг является нормальным и ожидаемым. Скорее всего, будут клиенты, которые не смогут вернуть свои долги.

Поскольку вы не можете быть уверены, какие кредиты или какой процент от кредита превратятся в безнадежные долги, метод учета безнадежных долгов начинается с оценки. Эта оценка называется резерв по безнадежным долгам или резерв по безнадежным долгам и регистрируется на счете противоположных активов в балансовом отчете, который называется резервом на кредитные убытки, резервом на безнадежные долги или резервом на сомнительные долги. Он записывается отдельно, чтобы баланс был чистым и организованным. Часто предполагаемый безнадежный долг упоминается как сомнительный долг .

Эта оценка называется резерв по безнадежным долгам или резерв по безнадежным долгам и регистрируется на счете противоположных активов в балансовом отчете, который называется резервом на кредитные убытки, резервом на безнадежные долги или резервом на сомнительные долги. Он записывается отдельно, чтобы баланс был чистым и организованным. Часто предполагаемый безнадежный долг упоминается как сомнительный долг .

После того, как сомнительная задолженность за определенный период реализована и становится безнадежной, фактическая сумма безнадежной задолженности списывается с баланса, что часто называют списания .

Если фактическая безнадежная задолженность превышала резерв, расход по безнадежной задолженности должен быть отслежен в отчете о прибылях и убытках за тот же отчетный период, в течение которого была выдана ссуда или кредиты.

Учет кредита или договора займа можно разделить на четыре основных этапа:

- Регистрация стоимости кредитного договора

- Учет денежных средств, полученных от клиента

- Учет предполагаемой безнадежной суммы в качестве резерва или резерва

- Списание подтвержденной безнадежной суммы

Что такое резерв по сомнительным долгам и зачем он нужен?

Процесс стратегической оценки безнадежных долгов, которые необходимо списать в будущем, называется резервом на безнадежные долги . Существует несколько способов расчета, называемых положениями , некоторые из которых требуются по закону, а другие предпочтительны со стратегической точки зрения. Обязательно изучите стандарты обеспечения, применимые к вашему региону.

Существует несколько способов расчета, называемых положениями , некоторые из которых требуются по закону, а другие предпочтительны со стратегической точки зрения. Обязательно изучите стандарты обеспечения, применимые к вашему региону.

Одним из способов создания резерва по безнадежным долгам является понимание исторической эффективности кредитов для конкретных групп населения. Это позволяет вам основывать свою оценку на предыдущих тенденциях и подкреплять решения конкретными данными.

В онлайн-курсе «Финансовый учет» объясняется, что одной из стратегий является завышение резерва по сомнительным долгам. Это более консервативная стратегия резервирования, которая может оказаться полезной во время неожиданного кризиса. Если безнадежный долг вашей компании превышает первоначальную оценку, вы должны будете указать его как расход по безнадежному долгу в своем отчете о прибылях и убытках. Сделав более консервативное положение, ваша компания может избежать необходимости оплачивать эти расходы.

Резерв по сомнительным долгам для подготовки к кризису

Несмотря на то, что бизнес-профессионалам важно понимать резерв по сомнительным долгам в целом, это особенно актуальная тема, поскольку мир борется с пандемией COVID-19 и многочисленными стихийными бедствиями.

Внешние, неконтролируемые обстоятельства могут привести к тому, что люди не выплатят свои займы или кредиты. В таких случаях предприятия должны быть готовы к финансовым последствиям, которые это может оказать на их расходы по безнадежным долгам.

«Когда окружающая среда меняется — бывает пандемия, рецессия, бум, — различные части бухгалтерского учета становятся более заметными и становятся более заметными», — говорит профессор Гарвардской школы бизнеса В.Г. Нараянан, преподающий финансовый учет.

Резерв по безнадежным долгам был недавно добавлен в содержание курса финансового учета. Узнайте больше от профессора Нараянана о его своевременности и полном обновлении курса в видео ниже.

Просмотр видео

Резерв по сомнительным долгам важен во время кризиса, поскольку он обеспечивает финансовый буфер и защищает предприятия от слишком сильного воздействия трудностей клиентов. Делая консервативные резервы — оценив, что в будущем потребуется списать большую сумму сомнительных долгов, чем в прошлом, — вы можете подготовить свой бизнес к возможному кризису, который заставит больше клиентов, чем обычно, не погасить свои кредиты.

Подведение итогов

При обсуждении стратегии создания резерва по сомнительным долгам возникает вопрос: почему бы не сделать резервы по сомнительным долгам как можно выше? В конце концов, слишком низкая оценка может привести к расходам по безнадежным долгам, а слишком высокая оценка может подготовить вашу организацию к возможному кризису.

Наличие высокого уровня кредитов, которые не приносят возврата инвестиций, также называемых неработающими активами (NPA) , плохо отражается на финансовом состоянии компании и может оттолкнуть потенциальных клиентов и инвесторов. Вы хотите, чтобы большинство ваших займов и кредитов выплачивались полностью, вовремя и с процентами.

Вы хотите, чтобы большинство ваших займов и кредитов выплачивались полностью, вовремя и с процентами.

Стратегия создания резерва по безнадежным долгам заключается в установлении баланса между минимальной оценкой и приданием слишком большого значения потенциальным кризисам, которые могут произойти, но маловероятны. Использование исторических данных в качестве основы — мудрое начало.

Один из примеров в области финансового учета касается поставщика кредита в Индии, который обычно обеспечивает на два или три процента больше, чем минимальные нормативные требования для индийских компаний. Несмотря на то, что рейтинговые агентства и инвесторы регулярно задают компании вопросы о ее повышенном уровне NPA, ее достаточно консервативная стратегия создания резервов по сомнительным долгам позволяет ей иметь низкий уровень списаний, хорошие кредитные рейтинги и способность поддерживать стоимость. капитала низкий.

Разработка организационных стандартов резервирования

Размышляя о важности резервов по сомнительным долгам и о том, как найти баланс между слишком низкими и слишком высокими долгами, подумайте об установлении общеорганизационного стандарта, как в вышеупомянутом примере с индийской кредитной организацией. Наличие установленной стратегии учета безнадежных долгов может упростить вашу организацию и обеспечить соответствие всех учетных записей местным стандартам резервирования.

Наличие установленной стратегии учета безнадежных долгов может упростить вашу организацию и обеспечить соответствие всех учетных записей местным стандартам резервирования.

Если вы заинтересованы в более глубоком изучении специфики резерва по безнадежным долгам, того, как он отображается в финансовой отчетности и как продвигать свою стратегию резервирования, подумайте о том, чтобы улучшить свои навыки финансового учета, пройдя курс «Финансовый учет».

Вы хотите улучшить свои навыки финансового учета? Изучите наш восьминедельный онлайн-курс Финансовый учет — один из трех онлайн-курсов, входящих в программу Credential of Readiness (CORe), — чтобы узнать, как сильные навыки бухгалтерского учета могут позволить вам внести значимый вклад в вашу организацию и продвигать свою карьеру.

Что такое резерв на сомнительные долги и безнадежные долги?

Несмотря на то, что компания, которая должна вам деньги, по закону должна вернуть вам деньги, нет никакой гарантии, что они это сделают. Могут быть разные причины, по которым вы не получили платеж, включая банкротство и проблемы с оборотным капиталом. Вашей компании необходимо учитывать этот вопрос в финансовой отчетности. Как вы это делаете? Вы откладываете деньги на сомнительные долги. Давайте узнаем об этой технике подробнее.

Могут быть разные причины, по которым вы не получили платеж, включая банкротство и проблемы с оборотным капиталом. Вашей компании необходимо учитывать этот вопрос в финансовой отчетности. Как вы это делаете? Вы откладываете деньги на сомнительные долги. Давайте узнаем об этой технике подробнее.

Знаете ли вы? «Резерв» — это термин, который компания использует для описания дополнительной суммы, отложенной на счетах организации для покрытия известного обязательства с неопределенными сроками или суммой.

Резерв по сомнительным долгам

Сначала рассмотрим резерв по сомнительным долгам значение . Сумма безнадежной задолженности, возникшая в результате выпущенной, но непогашенной дебиторской задолженности, представлена резервом по сомнительным долгам. Это то же самое, что и положение о неопределенных счетах. В учете по методу начисления предприятия используют резерв для признания статьи расходов по потенциальным безнадежным долгам. Они делают это, как только счета выдаются клиентам, вместо того, чтобы ждать, чтобы определить, какие счета не подлежат возврату. Конечным результатом является ускорение выявления безнадежных долгов для создания резерва по сомнительным долгам.

Они делают это, как только счета выдаются клиентам, вместо того, чтобы ждать, чтобы определить, какие счета не подлежат возврату. Конечным результатом является ускорение выявления безнадежных долгов для создания резерва по сомнительным долгам.

Читайте также: Значение бухгалтерского учета и его отличие от бухгалтерского учета

Учет резерва по сомнительным долгамСтоимость безнадежных долгов часто оценивается бизнесом в зависимости от прошлой деятельности. Эта сумма относится на расходы с вычетом на счета расходов безнадежных долгов (что отражается в чистом доходе). Он также начисляется в качестве кредита на счет резерва по сомнительным долгам (отображается в финансовой ведомости).

Внесение этой записи в аналогичный период, когда компания выставляет счета клиенту, гарантирует, что все необходимые расходы и доходы будут соответствовать друг другу. В конце концов, как только станет известно, что определенный клиент не будет платить по счету, убрать его из резерва по сомнительным долгам.

Можно вести общий журнал на два балансовых счета. Таким образом, это не влияет на отчет о прибылях и убытках: дебетование резерва по сомнительным долгам и кредитование дебиторской задолженности. При использовании системы бухгалтерского учета вы можете создать кредит-ноту, что приведет к аналогичной записи в журнале на сумму неоплаченного счета.

Крайне маловероятно, что резерв по сомнительным долгам всегда будет равен количеству непогашенных векселей. Вам потребуется постепенно изменять баланс на этих счетах, чтобы сделать его более актуальным для текущей оценки безнадежных долгов. Когда резерв кажется минимальным, это может включать добавление к счету стоимости безнадежных долгов или уменьшение расходов (в случае, если резерв окажется большим).

Представление резерва по сомнительным долгамРезерв по сомнительным долгам указывается в финансовых отчетах непосредственно под частью бюджета дебиторской задолженности. Это встречный счет дебиторской задолженности.

Поэтому он всегда должен иметь непогашенный баланс. По статистическим причинам компания объединяет две позиции, чтобы получить общую сумму дебиторской задолженности.

Поэтому он всегда должен иметь непогашенный баланс. По статистическим причинам компания объединяет две позиции, чтобы получить общую сумму дебиторской задолженности.Читайте также: Разъяснение различных типов бухгалтерского учета с примерами и важностью

Как рассчитать резерв по безнадежным и сомнительным долгам?Компании обычно оценивают уровень безнадежной задолженности в зависимости от прошлой деятельности. Есть две категории бухгалтерской книги, которые компания использует для записи резерва по безнадежным долгам в бухгалтерских записях.

- Резерв по сомнительным долгам

- Резерв по сомнительным долгам – корректировочная проводка

Общий резерв по дебиторской задолженности, которую компания может списать, отражается в резерве по сомнительным долгам, и любые корректировки этого резерва отражаются методом модификации для счетов. В разделе «Кредит» счетов вы вносите необходимые изменения в резерв по сомнительным долгам. Тем не менее, вы делаете это на стороне «долга», если вам требуется уменьшить или отменить пособие.

Тем не менее, вы делаете это на стороне «долга», если вам требуется уменьшить или отменить пособие.

Вы должны удалить счет из резерва по безнадежным долгам всякий раз, когда сталкиваетесь с векселем, который вряд ли будет оплачен. Вы можете сделать запись в журнале, которая оплачивает счет дебиторской задолженности и вычитает резерв по безнадежным долгам.

Читайте также: Узнайте об инвентарном учете: значение, цели, виды и метод

Как учитывать резерв по сомнительным долгам?Вот иллюстрация того, как функционирует резерв по сомнительным долгам по дебиторской задолженности. Предположим, что только на конец года организация А имеет чистую прибыль в размере ₹ 2 00 000 дебиторской задолженности. Организация А решает отложить 2% от всего остатка дебиторской задолженности в качестве резерва по безнадежным долгам. Резерв по безнадежным долгам можно рассчитать следующим образом:

2 00 000 x 2% = 4 000 вон.

В бухгалтерском журнале компании это можно записать следующим образом:

Счет | Д-р | Кр |

Резерв по сомнительным долгам – корректировка | ₹2000 | |

Резерв по сомнительным долгам | ₹2000 |

Тем не менее, вся дебиторская задолженность организации А даже к концу следующего года составляет ₹250,000 . Это указывает на то, что существует потребность в большем количестве денег, отложенных для спекулятивных долгов. В результате увеличивается резерв по сомнительным долгам на ₹5 000 ( ₹250000 умножить на 2%). Измененное пособие будет отображаться в вашей документации следующим образом:

Счет | Д-р | Кр |

Резерв по сомнительным долгам – корректировка | ₹5000 | |

Резерв по сомнительным долгам | ₹5000 |

Что происходит, когда возникает необходимость увеличения резерва по сомнительным долгам? Рассмотрим сценарий, в котором вся дебиторская задолженность организации А составляет 90 003 ₹ 2 25 000 90 004 к концу финансового года. Это требует еще одной корректировки резервов по безнадежным долгам. Эту запись журнала модификаций можно вставить следующим образом:

Это требует еще одной корректировки резервов по безнадежным долгам. Эту запись журнала модификаций можно вставить следующим образом:

Счет | Д-р | Кр |

Резерв по сомнительным долгам – корректировка | ₹4500 | |

Резерв по сомнительным долгам | ₹4500 |

Читайте также: Что такое расходы в бухгалтерском учете? Значение и виды расходов в бухгалтерском учете

Что такое резерв по сомнительным долгам? Резерв по сомнительным долгам является буфером против возможного выявления в будущем некоторой дебиторской задолженности, которая может оказаться невозвратной. Например, если компания выставила потребителям счета на сумму 90 003 ₹ 10 00 000 90 004 за определенный период времени и столкнулась со ставкой безнадежных долгов в размере 1 %, было бы оправданно создать резерв на покрытие безнадежных долгов в размере ₹ 10 000 .

Компания должна сбалансировать прибыль с сопутствующими расходами в аналогичном отчетном периоде, поэтому необходим резерв по сомнительным долгам. Делая это, компания может отображать влияние транзакции продажи, по которой выставляется счет, в едином отчетном месяце. Расходы могут возникнуть через несколько месяцев после определения начального дохода, связанного с выставлением счетов. Это возможно, если вы решите использовать не резерв по сомнительным долгам, а метод прямого списания. Это может быть случай, когда вы начинаете списывать безнадежные долги на расходы только потому, что были уверены, что конкретный счет не подлежит возмещению.

Таким образом, при методе прямого списания прибыль будет высокой на протяжении всего цикла выставления счетов клиенту, но чрезмерно низкой, когда вы в конечном итоге зачисляете часть или весь счет в безнадежный долг.

Учет резерва по сомнительным долгам Компания дебетует счет резерва по сомнительным долгам и кредитует счета резерва по сомнительным долгам для создания резерва по сомнительным долгам. Счет резерва дебиторской задолженности имеет значение, противоположное типичной сумме дебета, наблюдаемой в соответствующей дебиторской задолженности, поскольку это контрсчет торговой дебиторской задолженности.

Счет резерва дебиторской задолженности имеет значение, противоположное типичной сумме дебета, наблюдаемой в соответствующей дебиторской задолженности, поскольку это контрсчет торговой дебиторской задолженности.

Создание кредит-нот в системе бухгалтерского учета для невозмещаемой части данного счета всякий раз, когда позже будет подтверждено, что это так. Кредит-нота уменьшает дебиторскую задолженность с кредитом и уменьшает счета резерва по сомнительным долгам с вычетом. В результате первоначальное формирование резерва по сомнительным долгам приводит к расходам. Хотя его возможное уменьшение по отношению к остатку дебиторской задолженности влияет только на соответствующие счета баланса и не оказывает последующего влияния на финансовую отчетность.

Документация по корректировкам резерва по сомнительным долгам У вашей компании должен быть бухгалтерский баланс для подробного представления финансовой отчетности. Он должен включать резервы на безнадежные долги. Это связано с тем, что трудно точно предсказать, сколько безнадежных долгов возникнет из текущей дебиторской задолженности в определенное время в будущем. Возможные увеличения и сокращения безнадежных долгов могут быть результатом различных модификаций. Вы должны полностью записывать обоснования внесения изменений, поскольку они могут быть истолкованы как попытка манипулировать заявленной прибыльностью компании.

Это связано с тем, что трудно точно предсказать, сколько безнадежных долгов возникнет из текущей дебиторской задолженности в определенное время в будущем. Возможные увеличения и сокращения безнадежных долгов могут быть результатом различных модификаций. Вы должны полностью записывать обоснования внесения изменений, поскольку они могут быть истолкованы как попытка манипулировать заявленной прибыльностью компании.

Читайте также: Подробное понимание ограничений бухгалтерского учета | Khatabook

Заключение:Резерв по сомнительным долгам окажет огромное влияние на финансовое состояние фирмы из-за его непосредственного влияния на отчет о прибылях и убытках компании. В результате любой должен делать оценку, используя только прошлые результаты фирмы.

Подпишитесь на Khatabook , чтобы получать последние обновления, новостные блоги и статьи о микро-, малом и среднем бизнесе (ММСП), деловые советы, подоходный налог, налог на товары и услуги, заработную плату и бухгалтерский учет.

Отказ от ответственности:

Информация, продукты и услуги, представленные на этом веб-сайте, предоставляются на условиях «как есть» и «по мере доступности» без каких-либо гарантий или заявлений, явных или подразумеваемых. Блоги Khatabook предназначены исключительно для образовательного обсуждения финансовых продуктов и услуг. Khatabook не дает гарантий, что сервис будет соответствовать вашим требованиям или что он будет бесперебойным, своевременным и безопасным, а также что ошибки, если таковые имеются, будут исправлены.

Материалы и информация, содержащиеся здесь, предназначены только для общих информационных целей. Проконсультируйтесь со специалистом, прежде чем полагаться на информацию для принятия каких-либо юридических, финансовых или деловых решений. Используйте эту информацию строго на свой страх и риск. Khatabook не несет ответственности за любую ложную, неточную или неполную информацию, представленную на сайте. Несмотря на то, что прилагаются все усилия для того, чтобы информация, содержащаяся на этом веб-сайте, была обновленной, актуальной и точной, Khatabook не дает никаких гарантий относительно полноты, надежности, точности, пригодности или доступности в отношении веб-сайта или информации, продуктов, услуг или связанных с ними материалов.

Об авторе