Резидент нерезидент: Полная информация для работы бухгалтера

Пересчет НДФЛ при смене статуса Резидент-Нерезидент (вопрос-ответ)

Загрузка

К списку статей

Общие вопросы по 1С ЗУП

04 февраля 2022

Анна Михайленко

Руководитель 1С Консалтинга

Вопрос

При изменении налогового статуса с Резидент на Нерезидент в середине года программа не пересчитывает НДФЛ по ставке 30% с начала года, а только с месяца изменения статуса.

Является ли такое поведение программы ошибкой?

Каким образом в программе пересчитать НДФЛ с начала года по ставке 30?

Подробное воспроизведение ситуации

1.Сотрудник (гражданин Китая) был принят в январе 2019 года.

На дату исчисления НДФЛ за январь 31.01.19 он прожил в России за последние 12 месяцев более 183 дней, ему с даты приема установлен статус Резидент.

НДФЛ в январе рассчитан по ставке 13% . На рисунке Регистр налогового учета по НДФЛ

На рисунке Регистр налогового учета по НДФЛ

На дату исчисления НДФЛ в феврале 28.02.19 он прожил в России за последние 12 месяцев менее 183 дней, ему с февраля установлен статус Нерезидент.

При расчете зарплаты за февраль ставка 30% применяется только к доходам февраля.

Пересчет с начала года по ставке 30% программа не производит.

На рисунке ниже — Регистр налогового учета по НДФЛ

Ответ 1С от 04.10.19

Описанное поведение не является ошибочным.

Порядок исчисления, удержания и перечисления НДФЛ в бюджет регулируется НК РФ, который не предусматривает такого пересчета в явном виде.

По этой причине некоторые пользователи занимают позицию осторожного налогового агента и придерживаются мнения, что в описанной ситуации налог следует пересчитать с начала налогового периода, в то время как другие пользователи занимают позицию смелого налогового агента и придерживаются мнения, что в описанной ситуации исчислять налог по ставке 30% следует с того месяца, в котором произошло изменение налогового статуса налогоплательщика.

Первым следует указывать в такой ситуации статус нерезидента с начала налогового периода, а вторым с того месяца, в котором произошло изменение статуса налогоплательщика.

В описанной ситуации изменение статуса налогоплательщика введено с 1.02.2019, поэтому программа воспринимает это как позицию смелого налогового агента.

Если ввести новый статус «задним числом» с начала налогового периода, то налог за январь также будет пересчитан исходя из ставки 30%.»

В статье на сайте ИТС

сказано:

«Если физическое лицо приобретает статус нерезидента, который не может измениться в текущем году

В таком случае налоговый агент должен самостоятельно пересчитать налог по ставке 30 процентов вместо 13 процентов с начала календарного года (без предоставления вычетов) и удержать его из доходов, выплаченных физическому лицу до конца этого года»

(Рейтинг: 5 , Голосов: 1 )

Поделиться

Материалы по теме

Как оплатить день в командировке, который приходится на выходной

Начисление заработной платы в 1С ЗУП

30 сентября 2021 г.

Прием на работу сотрудника

Общие вопросы по 1С ЗУП

01 сентября 2021 г.

Не отображаются сообщения от ФСС об изменениях ЭЛН в рамках СЭДО

Обмен с ФСС ЗУП

11 октября 2022 г.

Разъяснения Минфина России по налогообложению доходов работников в зависимости от места осуществления трудовой деятельности

Разъяснения Минфина России по налогообложению доходов работников в зависимости от места осуществления трудовой деятельности

Все доходы физических лиц подлежат налогообложению и классифицируются по типу источника доходов и типу налогоплательщика. Особенности налогообложения доходов разъяснены в Письме Департамента налоговой и таможенной политики Минфина России от 23 июня 2017 г. N 03-04-06/39770.

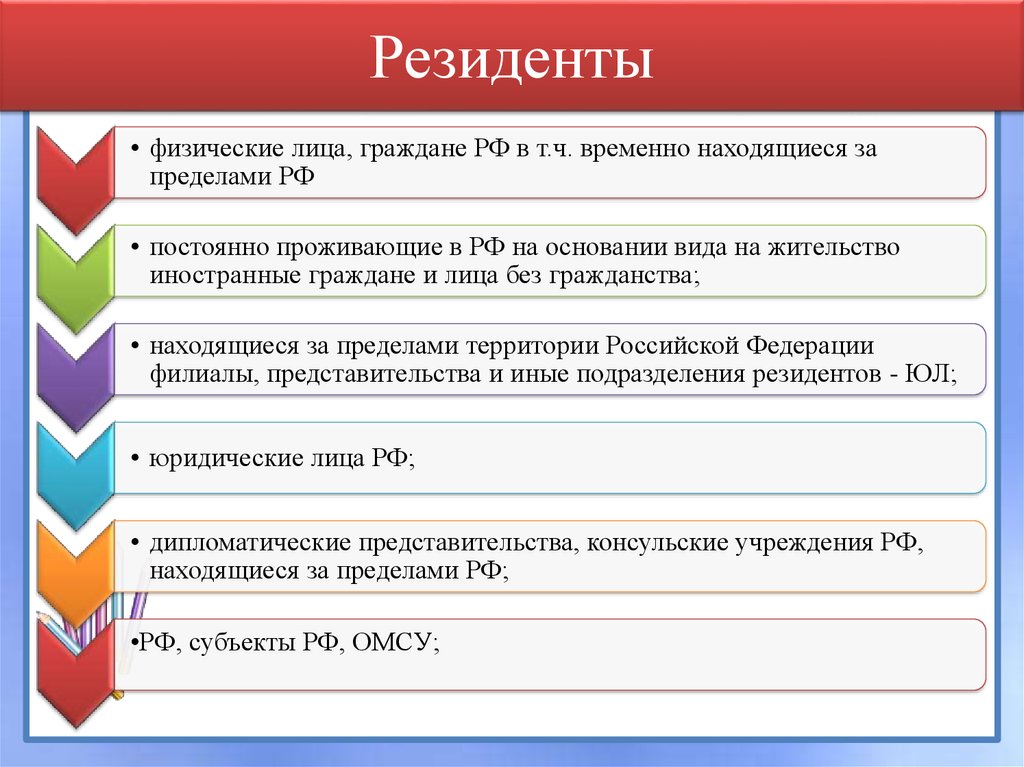

Физические лица делятся на резидентов и нерезидентов Российской Федерации. Налоговым кодексом физическое лицо признается налоговым резидентом, если пребывает непрерывно на территории Российской Федерации более 183 дней на протяжении двенадцати следующих подряд месяцев (пункт 2 статьи 207 Налогового кодекса).

Налоговый кодекс также рассматривает доходы физических лиц, полученные от источников, расположенных на территории Российской Федерации и расположенных в иностранном государстве. Теперь рассмотрим каждый тип физического лица и доход, получаемый из разных источников.

1. Работник – налоговый резидент; место работы — за границей

Если в трудовом договоре сотрудника зафиксировано место работы в другой стране, то доходы, полученные в рамках данного договора, относятся к доходам, полученным от источников за пределами РФ. На это указывает подп.6, пункт 3, статьи 208 НК РФ). В таком случае, доход не облагается налогом на доходы физических лиц и не требуется оформление служебной командировки.

2. Работник – налоговый резидент; место работы – на территории Российской Федерации, с направлением в служебную командировку за границу

Если в трудовом договоре местом работы сотрудника значится территория РФ, а в иностранное государство он направляется для исполнения служебных обязанностей, то в таком случае требуется оформление служебной командировки. Трудовым кодексом Российской Федерации гарантировано сохранение среднего дохода и должности сотрудника на время пребывания в другом государстве по служебному заданию (ст.167 Трудового кодекса Российской Федерации). При этом время на перемещение работника также считается нахождением в служебной командировке.

Трудовым кодексом Российской Федерации гарантировано сохранение среднего дохода и должности сотрудника на время пребывания в другом государстве по служебному заданию (ст.167 Трудового кодекса Российской Федерации). При этом время на перемещение работника также считается нахождением в служебной командировке.

Расчёт среднего заработка учитывает выплаченную заработную плату и фактически отработанное время за прошедшие двенадцать месяцев.

Начисленный средний доход сотрудника, отправленного в служебную командировку, подлежит обложению НДФЛ и его источник признается источником, находящимся на территории России.

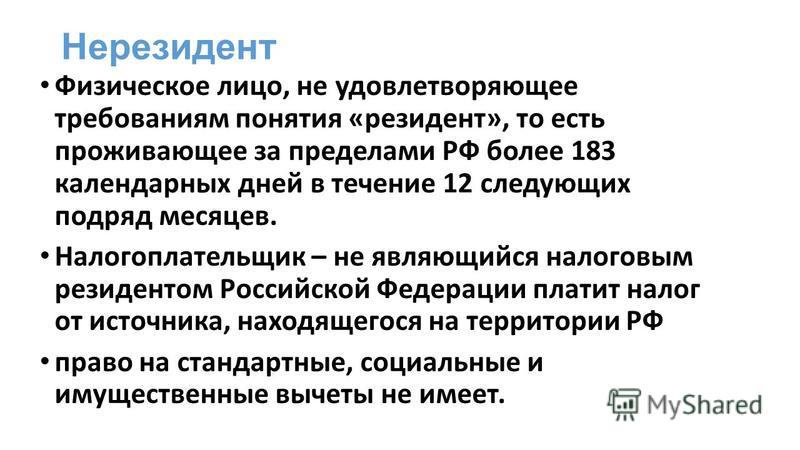

3. Работник — нерезидент Российской Федерации; место работы – за границей

Если российская компания заключает трудовой договор с физическим лицом, которое не является налоговым резидентом РФ, и его место работы будет находиться за границей, то его заработок не подлежит обложению налогом на доход физических лиц. В данном случае не требуется и оформление служебной командировки.

4. Нерезидент Российской Федерации; место работа — на территории Российской Федерации

В случае, если в трудовом договоре, заключенном между нерезидентом РФ и российской компанией, место работы зафиксировано на территории Российской Федерации, то полученный доход подлежит обложению налогом на доход физических лиц по ставке 30 %. Если организации необходимо отправить такого работника за границу на определенное количество времени для исполнения служебных обязанностей, то за ним также сохраняется средний заработок и должность. Источник такого дохода относится к источникам на территории Российской Федерации и подлежит обложению НДФЛ по ставке 30 процентов. При отправке сотрудника в командировку за границу необходимо оформление служебной командировки.

Напомним, что согласно статье 57 Трудового Кодекса РФ, место работы является обязательным условием для включения в трудовой договор. Стоит обратить внимание на то, что разъяснения Минфина не являются нормативным актом. Они носят исключительно информационный и рекомендательный характер. Налоговые органы, агенты, а также налогоплательщики вправе руководствоваться законодательными нормами Российской Федерации в отличном от данного письма толковании.

Стоит обратить внимание на то, что разъяснения Минфина не являются нормативным актом. Они носят исключительно информационный и рекомендательный характер. Налоговые органы, агенты, а также налогоплательщики вправе руководствоваться законодательными нормами Российской Федерации в отличном от данного письма толковании.

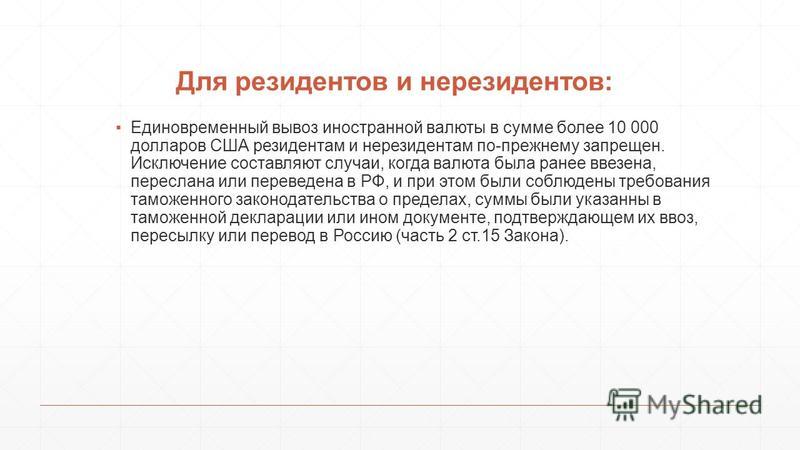

иностранцев-нерезидентов | Уильям и Мэри

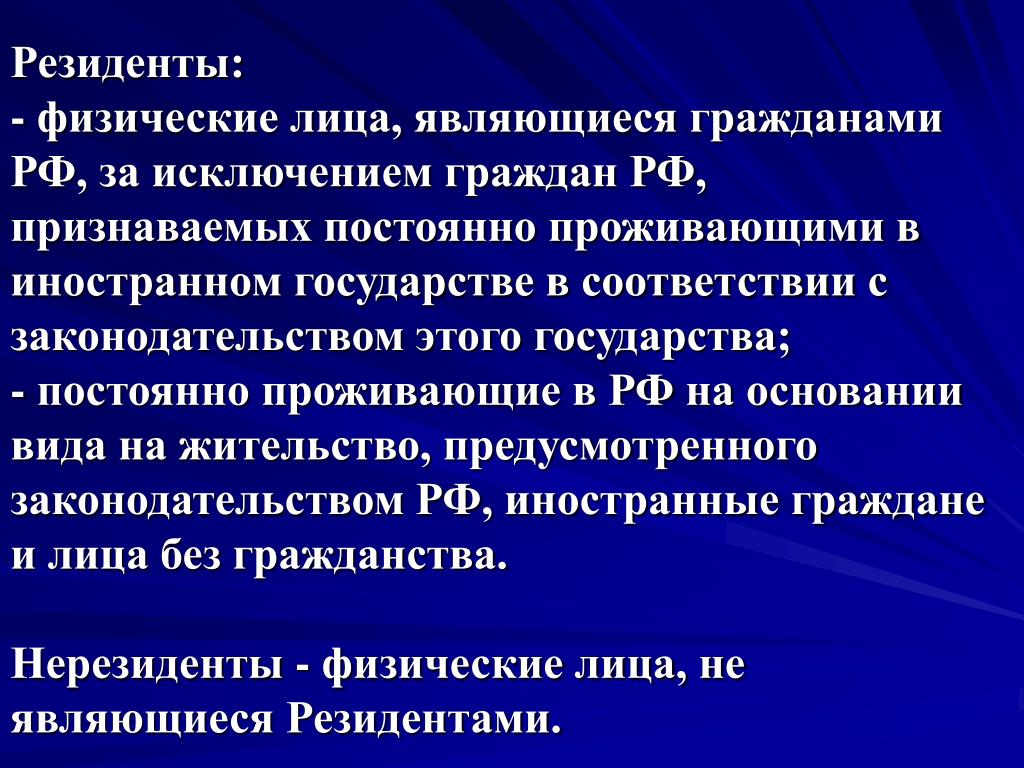

По определению, «иностранец» — это лицо, не являющееся гражданином США. Иностранцы классифицируются Бюро по делам гражданства и иммиграции как иностранцы-нерезиденты или иностранцы-резиденты.

Иностранец-резидент

Иностранцы-резиденты, как правило, облагаются налогом на свой доход во всем мире, как и граждане США. Чтобы быть классифицированным как иностранец-резидент, лицо должно соответствовать одному из двух критериев:

Тест на получение грин-карты

Иностранец-нерезидент является законным постоянным жителем США в любое время, если в соответствии с иммиграционным законодательством ему была предоставлена привилегия постоянного проживания в качестве иммигранта. Этот статус обычно существует, если Бюро по делам гражданства и иммиграции выдало грин-карту.

Этот статус обычно существует, если Бюро по делам гражданства и иммиграции выдало грин-карту.

Тест на существенное присутствие

Иностранец-нерезидент классифицируется как иностранец-резидент для целей налогообложения, если он физически находился в США в течение 31 дня в течение текущего года и 183 дней в течение трехлетнего периода, включая текущий год и два года непосредственно перед этим.

Иностранец-нерезидент

Если лицо не соответствует ни критериям Зеленой карты, ни тесту на существенное присутствие, то такое лицо классифицируется как иностранец-нерезидент. Новоприбывший по визе J-1 или F-1, как правило, является иностранцем-нерезидентом. Иностранцы-нерезиденты облагаются налогом только на свой доход из источников в США и на определенный доход, связанный с ведением торговли или бизнеса в США

Общая информация о налогообложении иностранцев-нерезидентов

Иностранцы-нерезиденты облагаются налогом на доходы, полученные во время проживания в США. Иностранцы-нерезиденты (визы типа F-1 и J-1) могут быть освобождены от FICA (налога на социальное обеспечение). Если тип визы F-1 или J-1, иностранец-нерезидент может быть освобожден от федеральных налогов только в том случае, если страна проживания заключила договор о подоходном налоге, который распространяется на тип платежа, полученного во время посещения США. Для получения дополнительной информации и руководство по запросу платежей в пользу НРО см. «Платежи иностранцам-нерезидентам».

Иностранцы-нерезиденты (визы типа F-1 и J-1) могут быть освобождены от FICA (налога на социальное обеспечение). Если тип визы F-1 или J-1, иностранец-нерезидент может быть освобожден от федеральных налогов только в том случае, если страна проживания заключила договор о подоходном налоге, который распространяется на тип платежа, полученного во время посещения США. Для получения дополнительной информации и руководство по запросу платежей в пользу НРО см. «Платежи иностранцам-нерезидентам».

Чтобы принять это решение, все получатели-иностранцы-нерезиденты должны предоставить иммиграционную информацию в Управление по начислению заработной платы через Систему определения налогов (TDS), размещенную Sprintax. Этот веб-сайт полностью безопасен, и вся предоставленная информация будет надежно храниться нашими сотрудниками здесь, в WM.

Отдел найма и/или сотрудник обязаны уведомить отдел заработной платы, если они находятся в США по соответствующей визе, чтобы убедиться, что они получают надлежащий налоговый режим. Отправить заполненный Запрос на налоговый анализ — иностранцы-нерезиденты , чтобы инициировать этот процесс. Как только это будет получено, с вами свяжутся и предоставят информацию для входа в систему TDS, чтобы предоставить данные, необходимые для выполнения процесса налогового анализа.

Отправить заполненный Запрос на налоговый анализ — иностранцы-нерезиденты , чтобы инициировать этот процесс. Как только это будет получено, с вами свяжутся и предоставят информацию для входа в систему TDS, чтобы предоставить данные, необходимые для выполнения процесса налогового анализа.

Незаполнение и отправка требуемых форм может привести к удержанию федеральных налогов и налогов штата из зарплаты работника. Возврат этих налогов можно получить, заполнив форму 1040NR после выпуска формы W-2. WM не может вернуть налоги, удержанные в связи с непредоставлением необходимой документации.

Обзор выплат NRA

Существует три способа выплаты иностранным гражданам:

- В качестве работника через процесс расчета заработной платы, должности студента или нестудента

- В качестве студента, получающего стипендию или стипендию через счет к оплате или студенческую финансовую помощь

- В качестве подрядчика через кредиторскую задолженность

Обзор процесса

Процесс налогового анализа для иностранных граждан состоит из трех частей:

- Оформление документов в отдел (зависит от вида деятельности: начисление заработной платы, кредиторская задолженность, материальная помощь),

- Заполнение данных онлайн в системе определения налогов (TDS)

- Загрузка подписанных документов в TDS для применения договорных льгот

Все процессы должны быть завершены до того, как можно будет применять договорные льготы, чтобы убедиться, что WM соответствует правилам Налоговой службы (IRS).

IRS требует, чтобы WM применяла правила удержания налогов и отчетности США, соответствующие налоговому статусу США, который может быть как иностранцем-резидентом, так и иностранцем-нерезидентом (NRA). Иностранцы-резиденты облагаются налогом так же, как граждане США, в то время как НРО облагаются налогом в соответствии с другими правилами удержания и отчетности. Налоговый статус в США зависит от иммиграционного статуса NRA в США и присутствия в США. Кроме того, НРО могут иметь право на налоговые льготы, применимые налоговые соглашения или и то, и другое, в зависимости от их налогового статуса в США. Поскольку иммиграционные действия и присутствие США могут изменить способ налогообложения NRA, мы просим, чтобы NRA предоставил нам актуальную информацию, чтобы мы могли проверить их статус и любые применимые налоговые льготы.

Без этой информации группа по уходу NRA в отделе заработной платы не может предоставить NRA налоговые льготы, которые в противном случае могли бы применяться.

Обработка платежей NRA

В приведенном ниже обсуждении будут выделены три основных компонента процесса оплаты NRA:

- Налоговый анализ с помощью системы TDS

- Отслеживание платежей NRA в AP и финансовой помощи

- Годовые налоговые документы

_____________________________________________

Налоговый анализ с помощью TDS

Ключевой частью иностранного национального процесса является отправка данных через безопасную Систему определения налогов, размещенную Sprintax. TDS — это облачное приложение для ввода данных для соблюдения налогового законодательства иностранных государств и анализа договоров об уплате подоходного налога, которое также подготавливает налоговую форму IRS 1042-S.

Иностранные граждане в WM предоставляют свои личные данные и данные об иммиграционном статусе, используя TDS. Затем данные анализируются для определения налогового статуса и права на участие в договоре. Иностранные граждане могут просматривать обновления и распечатывать отчеты и заполненные формы IRS.

Департаменты WM отправят Запрос на налоговый анализ — Иностранцы-нерезиденты , чтобы начать процесс анализа. Отдел заработной платы свяжется с иностранцем через TDS.

Процесс налогового анализа описан ниже:

- Департамент подает запрос на анализ через Запрос на налоговый анализ — Иностранцы-нерезиденты . Департамент должен как можно скорее направить запрос на оплату и подтверждающую документацию в отдел заработной платы после отправки первоначального запроса на анализ.

- Отдел заработной платы свяжется со студентом через систему TDS и предоставит имя пользователя и пароль для ввода необходимой информации для обработки.

- Payroll рассмотрит ответы NRA и свяжется по электронной почте со всеми, кто НЕ заполнил TDS. С теми, у кого могут быть ошибки в информации, которые могут повлиять на результаты их налогового анализа, также свяжутся.

- Налоговый анализ выполняется в режиме реального времени, и необходимые документы автоматически генерируются в системе для электронных подписей.

Как только получатель платежа заполнит TDS, подпишет необходимые документы в электронном виде и загрузит необходимые иммиграционные документы, процесс налогового анализа будет завершен. Получатель платежа должен уведомить наш офис о том, что он выполнил необходимые действия, отправив нам письмо по электронной почте на адрес [email protected] 9.0043

Как только получатель платежа заполнит TDS, подпишет необходимые документы в электронном виде и загрузит необходимые иммиграционные документы, процесс налогового анализа будет завершен. Получатель платежа должен уведомить наш офис о том, что он выполнил необходимые действия, отправив нам письмо по электронной почте на адрес [email protected] 9.0043 - Payroll рассмотрит налоговый анализ и при необходимости свяжется с получателями платежей.

- Для тех, кто претендует на льготы по договору, форма 8233 будет отправлена по факсу в IRS для утверждения, прежде чем льготы могут быть применены. Этот процесс занимает 10 рабочих дней и должен быть завершен в соответствии с федеральными нормами.

- После того, как одобрение на применение договорных льгот будет подтверждено, Запрос на налоговый анализ будет завершен, и его копия будет отправлена в Департамент. Электронная таблица будет отправлена в отдел финансовой помощи с обновленной суммой, подлежащей выплате студенту.

Если оплата должна быть произведена AP, Запрос на налоговый анализ будет прикреплен к запросу на оплату в buyW&M и отправлен для оплаты в AP.

Если оплата должна быть произведена AP, Запрос на налоговый анализ будет прикреплен к запросу на оплату в buyW&M и отправлен для оплаты в AP.

Отдел расчета заработной платы дважды попытается связаться с получателем платежей NRA. Если ответ не будет получен после второй попытки, Управление заработной платы завершит определение налога, удерживая максимально допустимый налог (14% для стипендий, 30% для услуг) для тех, кто не ответил.

____________________________________________

Иностранный гражданин заполнит TDS. Вот что им следует ожидать:

- Прежде чем перейти на сайт TDS, НРО должен собрать следующие документы:

• Паспорт

• Въездная виза

• Регистрационная карта или карточка I-94 (она является электронной и может быть распечатана по адресу https://i94.cbp.dhs.gov/I94)

• Карточка социального обеспечения (если вы у вас еще нет, вы все равно можете заполнить данные)

• Документ о праве на участие (I-20, DS-2019, I-797 или карточка разрешения на работу) - Копии иммиграционных документов, а также всех других подписанных налоговых документов, созданных для налогового анализа, необходимо загрузить в TDS.

- NRA должен использовать адрес веб-сайта, пароль и имя пользователя, указанные в электронном письме, для входа на сайт. Если вы заходите на сайт впервые, вам будет предложено сменить пароль.

- Войдите в систему и максимально подробно ответьте на вопросы. Есть кнопки справки, чтобы помочь NRA, если у них есть какие-либо вопросы. При необходимости они могут сохранить с ошибками, но должны заполнить все обязательные поля, включая информацию о визе. Пошаговые инструкции доступны здесь.

- Payroll Office рассмотрит данные и либо одобрит их, либо отправит электронное письмо с запросом дополнительной информации.

- После утверждения Запрос на налоговый анализ будет завершен, а записи Баннера будут обновлены по мере необходимости.

- Прежде чем перейти на сайт TDS, НРО должен собрать следующие документы:

___________________________________________

Отслеживание платежей НРО по программе AP и финансовой помощи

После утверждения данных в TDS и подписания НРО всех необходимых налоговых форм; Отдел расчета заработной платы рассчитает удержанный налог и заполнит запрос на налоговый анализ, указав ставку и сумму удержанного налога. Запрос на налоговый анализ должен сопровождать любые запросы на оплату, отправленные в Финансовую помощь или Счета к оплате. Из-за характера этого анализа и сложностей, связанных с процессом создания нового поставщика и процессом финансовой помощи, мы хотели бы предложить следующее руководство, чтобы упростить для вас оформление документов и процесс платежей NRA:

Запрос на налоговый анализ должен сопровождать любые запросы на оплату, отправленные в Финансовую помощь или Счета к оплате. Из-за характера этого анализа и сложностей, связанных с процессом создания нового поставщика и процессом финансовой помощи, мы хотели бы предложить следующее руководство, чтобы упростить для вас оформление документов и процесс платежей NRA:

Для платежей по счетам к оплате:

- Департамент должен предоставить отделу по счетам к оплате заполненную форму W-8BEN .

- Счета к оплате создадут NRA в Cardinal and Banner

- Департамент отправляет запрос на налоговый анализ через Запрос на налоговый анализ — иностранцы-нерезиденты ,

- Одновременно отправить запрос на оплату через buyW&M

- Payroll завершит процесс TDS, описанный выше, с NRA .

- Payroll прикрепит заполненный запрос на налоговый анализ к платежу в buyW&M и отправит вам копию по электронной почте для вашего учета

- Accounts Credit обработает платеж в NRA

- Налог регистрируется надлежащим образом в процессе AP и перечисляется в IRS от имени получателя NRA платежной ведомостью

Для выплат финансовой помощи:

- Департамент отправляет запрос на налоговый анализ через Запрос на налоговый анализ — иностранцы-нерезиденты .

- Отправьте исходную таблицу финансовой помощи по адресу [email protected] .

- Payroll завершит процесс TDS, описанный выше, с NRA.

- После проведения анализа; Payroll отправит вам по электронной почте налоговый анализ платежа.

- Если применяется налог, отдел заработной платы уменьшит сумму в электронной таблице финансовой помощи и направит в финансовую помощь для оплаты и скопирует вам по электронной почте. Затем

- Payroll создаст СП, чтобы взимать тот же индекс (Диаграмма W) для суммы налога.

- Налог регистрируется надлежащим образом в процессе СП, и налог перечисляется в IRS от имени NRA через Payroll.

___________________________________________

Годовые налоговые документы

Отдел расчета заработной платы подготовит форму 1042-S для всех соответствующих NRA платежей, произведенных отделом расчета заработной платы, кредиторской задолженности и финансовой помощи. НРО получит уведомление по электронной почте, когда документы будут загружены в TDS, где они смогут войти в систему, чтобы безопасно получить свои налоговые документы.

________________________________________

Своевременность этого процесса зависит исключительно от реакции получателя платежа NRA на заполнение процесса TDS и представление запрошенных документов в отдел расчета заработной платы. Неспособность NRA завершить процесс TDS может привести к налогообложению любого предлагаемого платежа в соответствии с правилами IRS.

Налоговый резидент или нерезидент?: Налоги и номера социального страхования: Визы и трудоустройство: Управление по международным делам: Университет Индианы — Университет Пердью, Индианаполис

Место жительства для целей налогообложения не всегда совпадает с вашим статусом проживания по визе

Место жительства для целей налогообложения определяется

- Продолжительность вашего проживания в США

- Ваш статус визы.

Вы можете считаться резидентом для целей налогообложения, даже если у вас есть временная виза.

См. особые правила для каждого типа визы, чтобы определить ваш статус проживания:

Студенты F-1 и J-1

Как правило, для студентов F-1 и J-1 вы являетесь нерезидентом для целей налогообложения в течение 5 календарных лет.

Обратите внимание, что год, когда вы въезжаете в США с этой визой, считается вашим первым годом, даже если вы были здесь только часть этого года. После вашего 5 календарного года в США вы становитесь резидентом для целей налогообложения. Мы рекомендуем вам пройти начальные этапы процесса Sprintax, чтобы подтвердить свое налоговое резидентство, чтобы вы могли правильно подать свои налоги.

Обратите внимание, что год, когда вы въезжаете в США с этой визой, считается вашим первым годом, даже если вы были здесь только часть этого года. После вашего 5 календарного года в США вы становитесь резидентом для целей налогообложения. Мы рекомендуем вам пройти начальные этапы процесса Sprintax, чтобы подтвердить свое налоговое резидентство, чтобы вы могли правильно подать свои налоги.Стипендиаты J-1

Как правило, стипендиаты J-1 являются нерезидентами для целей налогообложения в течение первых двух календарных лет. Год, когда вы въезжаете в США со статусом J-1, является вашим первым годом, даже если вы были здесь только часть этого года. После второго календарного года пребывания в США вы становитесь резидентом для целей налогообложения. Мы рекомендуем вам пройти начальные этапы процесса Sprintax, чтобы подтвердить свое налоговое резидентство, чтобы вы могли правильно подать свои налоги. Обратите внимание, что если ваша страна налогового резидентства заключила соглашение об избежании двойного налогообложения сроком на 365 дней, вы можете претендовать на эти льготы, даже если вы являетесь резидентом для целей налогообложения.

H-1B, O-1 и TN

Как правило, если вы находились здесь более 183 дней налогового года со статусом H-1B, O-1 или TN, вы будете резидентом для целей налогообложения. . Вам нужно будет пройти существенный тест присутствия IRS, чтобы определить ваше налоговое резидентство. Не исключено, что вас будут считать «резидентом с двойным статусом». Лучшим источником информации о резидентстве с двойным статусом является публикация IRS 519 «Налоговое руководство США для иностранцев». Его можно скачать с сайта IRS. Также рассмотрите возможность использования налоговых ресурсов на портале Sprintax.

Если вы являетесь нерезидентом , вы можете использовать программное обеспечение Sprintax для заполнения налогов.

Если вы определили, что являетесь резидентом для целей налогообложения, вам необходимо будет заполнить налоговые формы для резидентов США, такие как форма 1040 IRS. Вы также можете воспользоваться налоговым программным обеспечением для резидентов, таким как TurboTax или Базовое налоговое программное обеспечение H&R Block.

Об авторе