Результатом аудита является: Проведение аудита — АУДИТ И ПРАВО Воронеж

Налоговый аудит — Sterngoff Audit

Налоговый аудит — Sterngoff AuditООО «Sterngoff Audit» использует cookie (файлы с данными о прошлых посещениях сайта) для персонализации сервисов и удобства пользователей. Мы серьезно относимся к защите персональных данных — ознакомьтесь с условиями и принципами их обработки.

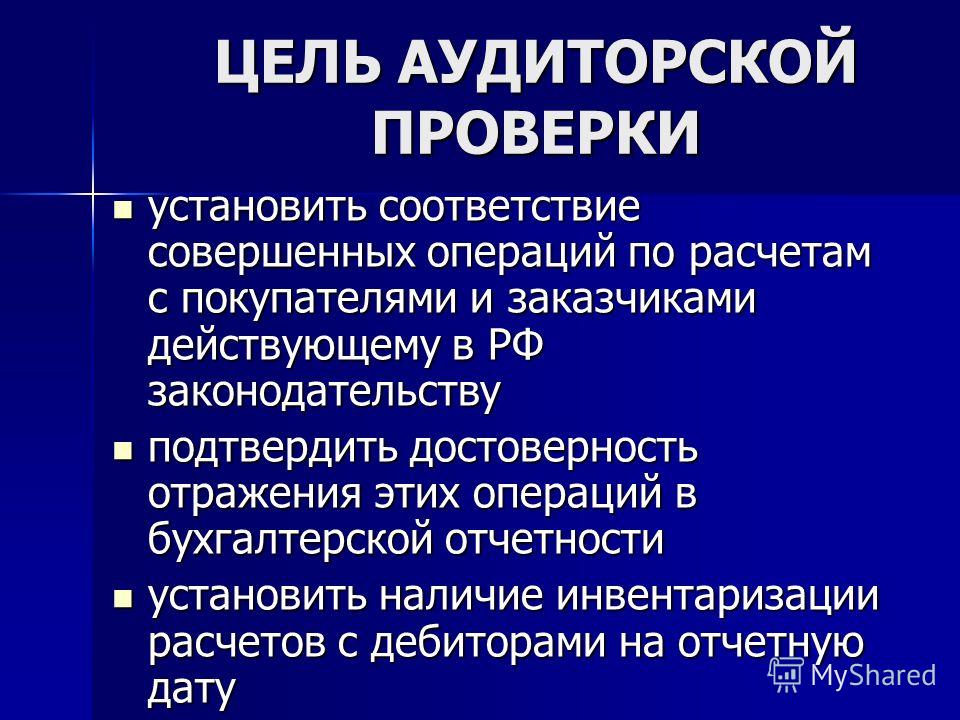

Налоговый аудит проводится с целью предупреждения штрафных санкций, которые связаны с неправильным начислением налогов. Кроме того, аудит налоговой отчетности позволяет создать базу обосновательной информации для зачета (возврата) излишне уплаченных или начисленных сумм налогов.

Налоговый аудит — оценка существующей модели налогообложения компании клиента, а также разработка заключения о возможности повышения эффективности в среде налогового учета компании.

В каких случаях необходим

налоговый аудит?

Налоговый аудит — это добровольная мера, которая предпринимается исключительно по желанию заказчика.

Что позволяет увидеть

налоговый аудит?

Налоговый аудит позволяет не только выявить все ошибки, но и провести их глубокий анализ, разработать комплекс мер, позволяющий их устранить и избежать штрафных санкций.

Где отражены результаты

налогового аудита?

Результатом проводимого нашей компанией налогового аудита является отчет, включающий полное описание выявленных нарушений, а также рекомендации по устранению ошибок и дальнейшему ведению налогового учета.

Качество налогового аудита

от «Штернгофф Аудит»

Мы предлагаем своим клиентам услугу налогового аудита, в которую входит проверка:

- Правильности формирования налогооблагаемой базы по каждому виду налогов, исчисления и уплаты налогов и сборов за определенный период времени.

- Состояния расчетов с бюджетом и внебюджетными фондами.

- Соответствия систем налогового учета требованиям действующего законодательства.

- Качества первичных документов с учетом практических требований налоговых органов.

Кроме того, наши специалисты выявят те операции, на которые будет направлено особое внимание ИФНС.

Наши услуги

!Файл этого типа запрещен прикреплёнЗаявка на услугу аудита

Компания

ИНН

Вид услуги

Название программы

Сумма выручки за период

Требуется ли аудит по МСФО (IFRS, HB II)?

Имя и фамилия

Номер телефона

Если вы хотите приложить к сообщению файлы, можете загрузить их тут:

Выберите файл

Нажимая на кнопку, я принимаю Политику конфиденциальности, а также выражаю свое согласие с обработкой данных ООО «Штернгофф Аудит».

Спасибо за заявку!

Ваша заявка успешно принята.

Спасибо за подписку!

Мы отправили письмо на ваш email, пожалуйста, подтвердите подписку, перейдя по ссылке в письме.

Задать вопрос аудитору

Налоговый аудит СПб [Цена от 24000 руб.]

Главная цель налогового аудита заключается в формировании мнения о достоверности и соответствия действующей на предприятии системы налогового учета нормам соответствующего законодательства, а также правильности формирования, отображения и уплаты ООО или ИП налогов и других платежей в бюджеты различных уровней и внебюджетные фонды.

Чаще всего аудит бухгалтерского налогового учета приравнивается к таким категориям, как аудит бухгалтерской и налоговой отчетности.

И хотя аудит учета налогов ориентируется на выявление соответствия налоговых платежей или расчетов действующим на территории РФ или его субъекта (в частности, Санкт-Петербурга) нормативным актам, целесообразно предположить, что бухгалтерский и налоговый аудит или бухгалтерский учет, налоги, аудит тесно связаны и находятся в постоянном взаимодействии.

Виды налогового аудита могут быть самыми различными.

Основание классификации | Виды налогового аудита | Характеристика |

По субъекту | Внутренний налоговый аудит | Проводится сотрудниками специального отдела или уполномоченными должностными лицами организации |

Внешний налоговый аудит | Проводят специалисты специально привлеченной компании, например, аутсорсинговой фирмы. | |

По объему | Комплексный налоговый аудит | Проводится анализ всех налогов: от исчисления до уплаты. |

Тематический налоговый аудит | Проверяются конкретные налоги и все процедуры с ними связанные. | |

Структурный налоговый аудит | Проверяется система налогообложения филиалов и представительств. |

Виды аудита налогообложения разнообразны как по своей форме, так и по содержанию.

К примеру, тематический аудит, как упоминалось выше, может коснуться только одного или нескольких налогов. Это могут быть аудит земельного налога, аудит налога на добавленную стоимость, аудит налога на доходы физических лиц, аудит налога на имущество организаций, аудит налога на прибыль.

Помимо этого, может проводиться экспресс-аудит налогообложения. Данный вид аудита предполагает проверку финансовой отчетности и возможных последствий ее налоговой проверки. Экспресс-аудит налогообложения отличается тем, что в процессе его проведения меньше внимания уделяется первичным документам, а основное внимание обращается на методологические и иные системные ошибки. В результате такого аудита, как правило, выявляются ошибки в бухгалтерском и налоговом учете, которые привели к искажению уплаченных налогов.

Следует отметить, что нет такого понятия как обязательный налоговый аудит. Аудит налогообложения и налоговых обязательств всегда производится по инициативе руководства организации, собственников бизнеса и иных заинтересованных лиц, поскольку законодательно обязанность проводить аудит налогообложения не предусмотрена.

Аудит налогообложения и налоговых обязательств всегда производится по инициативе руководства организации, собственников бизнеса и иных заинтересованных лиц, поскольку законодательно обязанность проводить аудит налогообложения не предусмотрена.

В то же время в рамках обязательного (общего) аудита финансовой отчетности проверяющие в любом случае подтверждают достоверность оборотов и сальдо по каждому бухгалтерскому счету (включая счета налогов и взносов). Поэтому если организация попадает в число тех, кому следует ежегодно проходить обязательный аудит, то отчасти его система налогообложения и все, что с ней связано, становятся объектом контрольных процедур. Однако так как в ходе общего аудита применяется выборочный подход проверки (и из-за низкого уровня существенности обороты по тем или иным налогам могут оказаться за пределами выборки), некоторые важные стороны налогообложения организации могут не попасть в поле зрения проверяющего (аудитора, либо иного проверяющего). Таким образом, возможные ошибки в налогообложении компании могут быть пропущены (в связи с их несущественностью для целей обязательного бухгалтерского аудита, который проводится в случаях, перечисленных в пункте 1 статьи 5 Федерального закона «Об аудиторской деятельности» от 30.

Необходимость проведения налогового аудита

Законодатель не выделяет налоговый аудит организации в форме особого вида проверки, тем не менее, налоговый аудит предприятия определяется (в большей степени в теории) самостоятельным направлением, что связано со следующим:

- Первый фактор – это постоянные изменения налогового законодательства России. Налоговикам, да и обычным бухгалтерам предприятий приходится постоянно отслеживать последние изменения в данной области. В противном случае последствия (для ООО или ИП) могут быть самыми негативными

- Вторым фактором, обуславливающим необходимость систематического проведения налогового аудита компании, выступает пробельность законодательства. Речь идет о том, что зачастую недостаточно знать только нормы НК РФ. Периодически приходится обращаться к правоприменительной практике

- Третьим фактором, оказывающим влияние на необходимость проведения налогового аудита, называют сложность исчисления налогов и неоднозначность позиций законодателя.

Например, одни и те же затраты в одной ситуации могут быть признаны в составе расходов формирующих налогооблагаемую базу по налогу на прибыль организаций, в другой налоговики такие расходы исключат

Например, одни и те же затраты в одной ситуации могут быть признаны в составе расходов формирующих налогооблагаемую базу по налогу на прибыль организаций, в другой налоговики такие расходы исключат

Все вышеперечисленное привело к тому, что налоговый аудит выделился в самостоятельную и можно сказать более важную область проверки (чем классический бухгалтерский аудит). Связано это с необходимостью не только правильного исчисления подлежащих уплате налогов, но и с устранением (точнее снижением) налоговых рисков.

В целом аудит налогов – это не только анализ и налоговый аудит или аудит и анализ налогообложения. Это аудит налогов и сборов, аудит налогового учета в организации, аудит начисления налогов, аудит расчета налогов (например, аудит расчетов по налогу на прибыль или аудит расчетов по налогу на имущество), аудит планирования налогов, аудит налоговой отчетности, точнее аудит проверки налоговой отчетности (аудит налоговых деклараций), аудит налоговых обязательств, аудит налоговых расчетов (например, аудит платежей налога на добавленную стоимость или аудит платежей налога на прибыль) – в целом это аудит налогообложения компании, или если говорить точнее, аудит системы налогообложения.

Налоговый аудит – это своего рода экспертиза, включающая в себя аудит учета как самих налогов и сборов, так и аудит учета расчетов по налогам и сборам (например, аудит расчетов по налогам и сборам или аудит расчетов с бюджетом по налогам).

Не многие аутсорсинговые фирмы оказывают услуги налогового аудита, хотя сегодня это весьма актуально. Цель и задачи налогового аудита в данном случае провести анализ правильности начислений и уплаты налогов, сформировать и (или) скорректировать уже имеющиеся отчеты, оценить риски и проконсультировать по другим вопросам налогообложения. Также цель аудита налогообложения в данном случае – оградить ООО или ИП от возможных санкций, а также предвосхитить или убрать возможность переплат. Для этого специалисты аутсорсинговой компании, осуществляющие налоговый аудит фирмы, в первую очередь, проверяют бухгалтерскую отчетность на предмет выявления в ней неточностей, способных повлечь за собой вышеописанные последствия.

Налоговый аудит как услуга востребована как у крупных компаний, у фирм, имеющих многоуровневую структуру, так и компаний с разветвленной сетью филиалов. Субъекты малого и среднего бизнеса также считают налоговый аудит очень нужной «опцией» в целях оптимизации или выбора адекватной системы налогообложения(например, имеется определенный спрос на аудит упрощенной системы налогообложения).

Субъекты малого и среднего бизнеса также считают налоговый аудит очень нужной «опцией» в целях оптимизации или выбора адекватной системы налогообложения(например, имеется определенный спрос на аудит упрощенной системы налогообложения).

Говоря о востребованности налогового аудита важно упомянуть тот факт, что проводить его нужно своевременно. Например, перед проведением выездной налоговой проверки, при смене главного бухгалтера (либо руководителя компании), перед куплей-продажей доли в компании.

Инициативный налоговый аудит для небольшого предприятия не является обязательным, его наличие или отсутствие не освобождает от проверок налоговиков и иных контролирующих органов. Для крупных компаний проведение таких проверок зачастую оказывается необходимым не только потому, что помогает выявить «слабые» участки перед проведением иной более серьезной проверки, но и помогает оптимизировать платежи в бюджет.

Налоговый аудит экономит финансы и оптимизирует налоги – выгодная услуга, в большинстве случаев она окупается сразу же после оказания. Но для наибольшей эффективности необходимо выбирать тот вид налогового аудита, который подходит компании в каждой конкретной ситуации и учитывает специфику ее бизнеса.

Но для наибольшей эффективности необходимо выбирать тот вид налогового аудита, который подходит компании в каждой конкретной ситуации и учитывает специфику ее бизнеса.

Таким образом, «аудит налогов позволяет выявить основные налоговые риски компании. В процессе налогового аудита предоставляются необходимые налоговые консультации и даются рекомендации по правильному ведению учета, а также по вопросам оптимизации налоговых платежей».

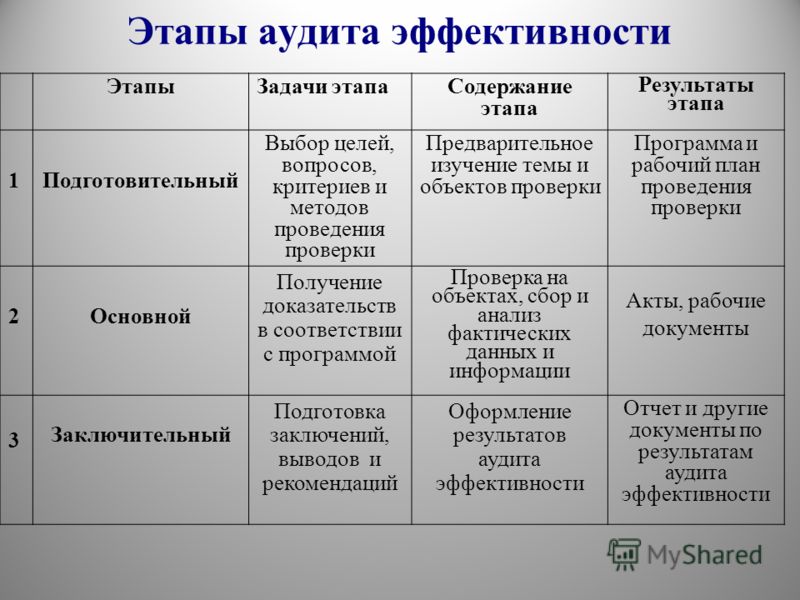

Методика проведения налогового аудита

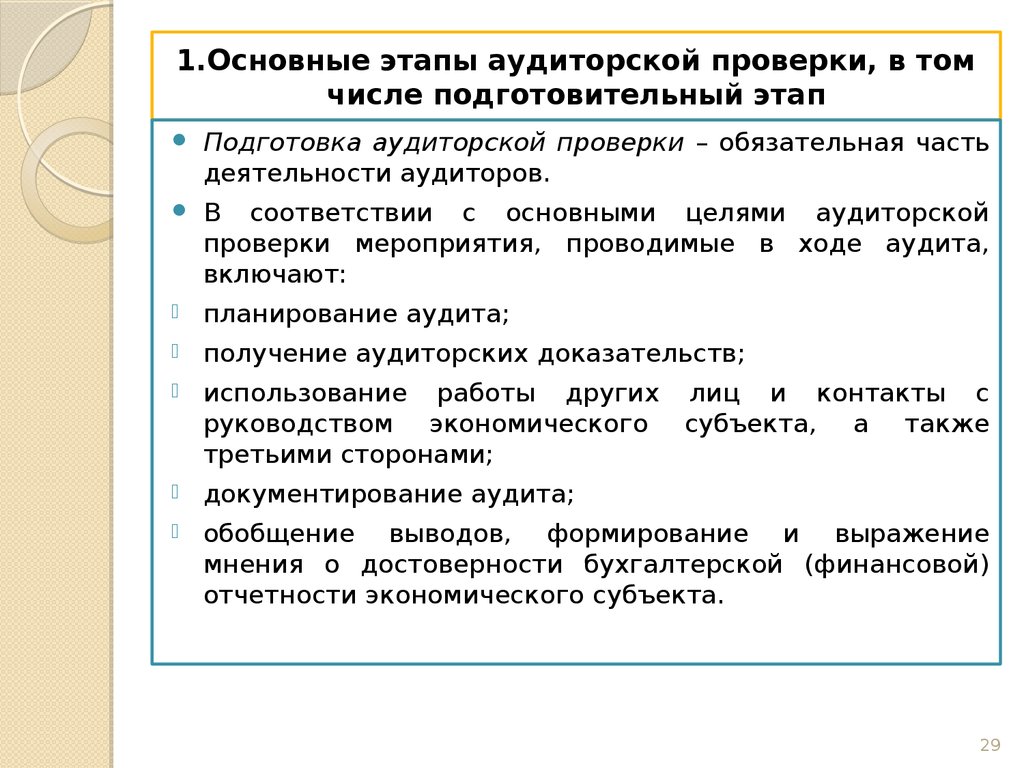

Организация аудита налогов содержит три этапа проведения налогового аудита.

- Ознакомительный — предварительная оценка существующей системы налогообложения хозяйствующего субъекта

- Основной — проверка и подтверждение правильности исчисления и уплаты субъектом налогов и сборов в бюджет и внебюджетные фонды

- Заключительный — формирование заключения и/или отчета по результатам проведения налогового аудита, а также рекомендаций по оптимизации системы налогообложения на предприятии

Проведение налогового аудита начинается с ознакомительного этапа. Для того чтобы познакомиться с налоговой системой компании, в отношении которой проводится аудит, следует собрать максимально возможный объем информации о ней.

Для того чтобы познакомиться с налоговой системой компании, в отношении которой проводится аудит, следует собрать максимально возможный объем информации о ней.

В итоге собранная информация поспособствует не только успешному знакомству с компанией, но и станет базисом для ее проверки.

Перечень необходимой информации определяется в первую очередь тем объектом, в отношении которого будет производиться налоговый аудит и тем видом аудита, который был зафиксирован в договоре на проведение аудита.

Полученная информация позволит специалисту, осуществляющему проверку (консультанту) на данном этапе получить ответы на ряд вопросов. Например:

- Какие налоги и сборы уплачиваются и какова налоговая нагрузка компании?

- Есть ли в компании учетная политика, как она реализуется (не является ли шаблонной), есть ли положение о документообороте, каков уровень автоматизации процессов и т.п.

- Определить круг лиц, ответственных за ведение бухгалтерского и налогового учета, схемы их взаимодействия, проводится ли повышение квалификации этих сотрудников.

- Как можно оценить систему внутреннего контроля (СВК) компании в части исчисления и уплаты налогов. Для понимания эффективности степени эффективности СВК проводится соответствующий тест.

Основной этап проведения налогового аудита. Общие подходы к методике построения налогового аудита едины. Они определяются самой схемой расчета налога или страхового взноса. Специалист же, осуществляющий проверку, просто повторяет все эти этапы, чтобы удостовериться в правильности реализации каждого из них. На данном этапе по каждому проверяемому налогу или сбору получить ответы на такие вопросы, как:

- Верно ли определена налоговая база.

- Соответствует ли налоговая ставка условиям ее применения, описанным в законодательстве.

- Есть ли основания для применения налоговых льгот и (или) вычетов.

- Присутствуют ли необходимые подтверждающие документы.

- Правильно ли сформирована ли налоговая отчетность и с соблюдением ли сроков.

- Если были «уточненки» («корректировки»), то правильно ли они были предоставлены.

- Вовремя ли перечислили налоги и взносы.

- Если компания на специальном налоговом режиме, то сохраняются ли условия для его применения.

- Нет ли нарушений при выполнении организацией функции налогового агента.

Несмотря на относительно небольшой список вопросов, трудоемкость проверки на втором этапе – весьма высока. И чем сложнее налоговая система конкретной компании, чем больше перечень ее хозяйственных операций и чем специфичнее отрасль бизнеса, в которой работает компания, тем больше времени потребуется консультанту для реализации данного этапа.

Наиболее трудозатратными и спорными (с точки зрения пробельности закона и специфики, в частности, налоговых ставок) в части исчисления по праву считаются налог на прибыль и НДС.

Обычно применяют два чек-листа, опираясь на которые можно определить, например, что документы, подтверждающие расходы в целях расчета налога на прибыль будут приняты в ходе проверки ФНС.

А чек-лист по счет-фактурам, к примеру, помогает проверить правильность оформления счетов-фактур.

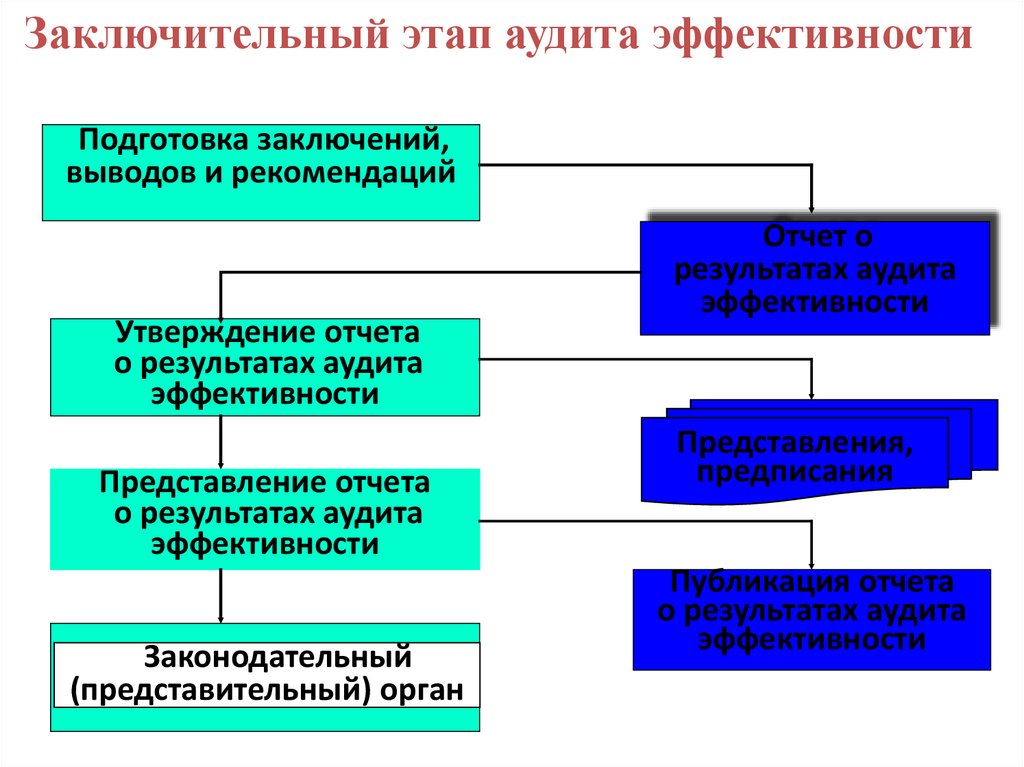

Заключительный этап налогового аудита преследует (если можно так выразиться) несколько целей:

- Описание (указание) ошибок, выявленных в ходе проверки, а также (возможно) помощь в их исправлении.

- Рекомендации по легальной оптимизации налоговой нагрузки фирмы.

Например, нужно ли менять режим налогообложения? Что и как изменить в учетной политике для целей налогообложения? Разумно ли проводить реорганизацию предприятия? Какие элементы стоит внести в текст хозяйственных договоров с контрагентами?

Подобного рода информация (ее формирование) – это и есть третий – заключительный – этап налогового аудита.

Как и при классическом аудите, результаты проверки специалист (консультант) в области налогового аудита должен сформировать, руководствуясь своим профессиональным суждением. В какой форме подавать эти сведения (таблицы с расчетами, схемы или обычный текст) – решать самому налоговому консультанту (однако иногда форма представления итоговой информации может быть предусмотрена условиями договора).

Налоговый аудит практически везде проводится по вышеописанному алгоритму. В то же время в зависимости от специфики отрасли предприятия он может иметь свои нюансы.

Так, например, добыча полезных ископаемых на территории России облагается множеством налогов, элементы которых (ставки, порядок и сроки уплаты) различаются в зависимости от добываемого ресурса (нефть, металлы, минералы…). Как правило, ошибки в исчислении и уплате НДПИ связаны с адвалорными и специфическими ставками (таможенные пошлины, акцизы).

Проблемы, возникающие при расчете и уплате налога на прибыль, чаще всего обусловлены неверно определенными налоговой базой, налоговыми льготами или просто математическими ошибками.

Проблемы с НДС, как правило возникают при применении этого налога к вычету, в том числе и в случае с применением тех или иных схем минимизации этого налога.

Сложности с исчислением и уплатой транспортного налога чаще всего возникают из-за недостоверности сведений об элементах данного налога (объект налогообложения, налоговая база, налоговая ставка, сроки и период уплаты, налоговые льготы).

Разночтения между налогоплательщиками и ФНС в части администрирования иных имущественных налогов (например, налога на имущество организаций) могут быть связаны с нюансами в оформлении тех или иных документов, например, договора финансовой аренды (лизинга) объекта недвижимости. Так если договором предусмотрено, что переданный объект учитывается на балансе лизингополучателя (арендатора), то исчислять и уплачивать соответствующий налог надлежит именно ему, а не арендодателю (лизингодателю), как это предусмотрено нормами законодательства, регламентирующими обычную аренду.

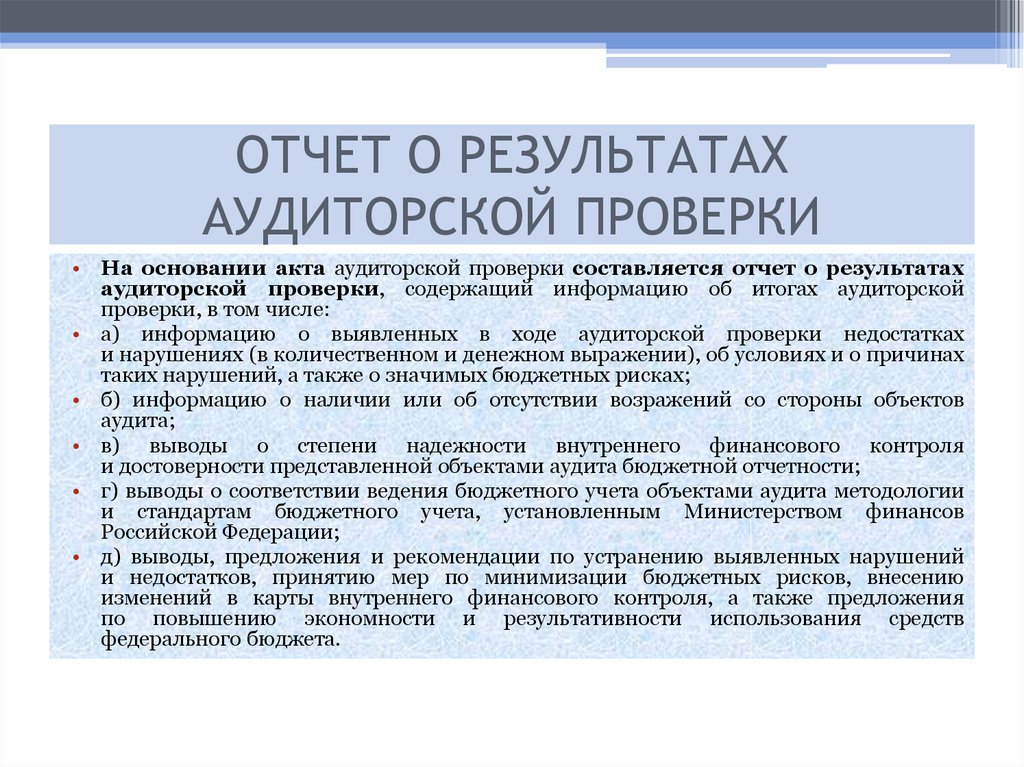

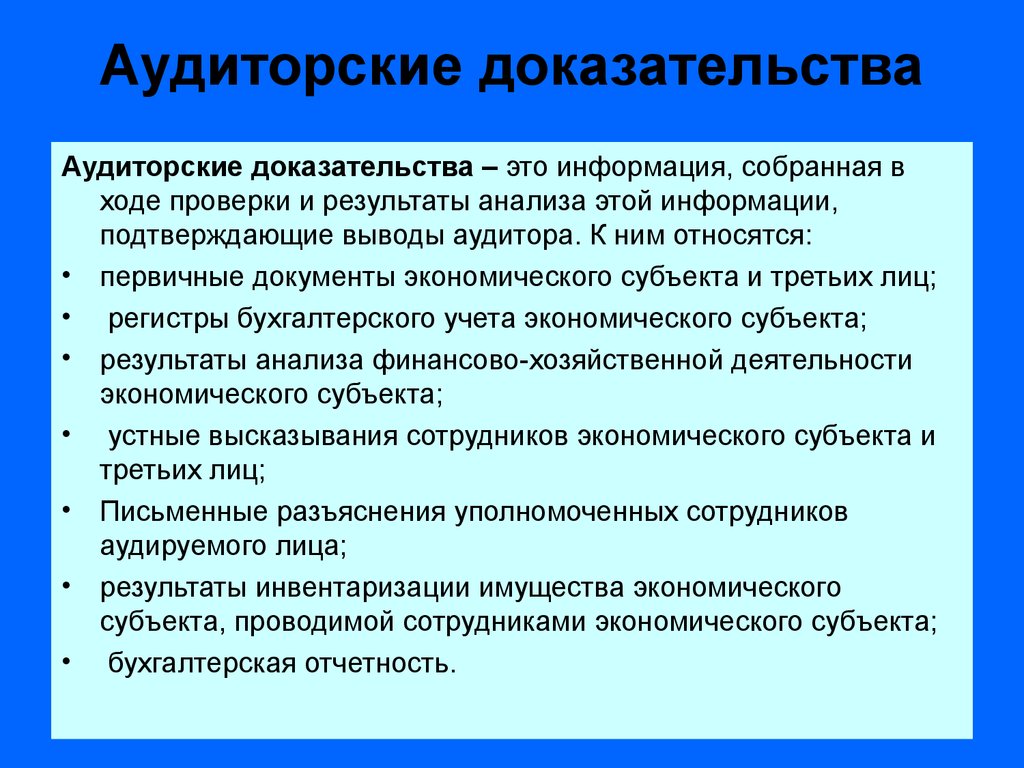

Проведение налогового аудита предполагает выдачу соответствующего документа (отчета о проверке), подводящего итог всем проведенным процедурам и содержащим выводы проверяющего об объекте проверки. Выдача аудиторского заключения не производится, поскольку проводится аудит системы налогового учета, а не бухгалтерского. Результатом налогового аудита является отчет, включающий полное описание выявленных нарушений, рекомендации по устранению ошибок и дальнейшему ведению налогового учета.

Таким образом, налоговый аудит не заменяет выездную налоговую проверку, но позволяет заранее к ней подготовиться. Собранная в ходе аудиторской проверки информация является конфиденциальной, адресатом ее получения является заказчик – руководитель предприятия. Специалист, проводивший проверку (налоговый консультант), гарантирует независимость своей оценки. В ход аудита могут использоваться статистические методы и методы экономического анализа, применяются современные технологии. Налоговый консультант несет ответственность за последствия применения предложенных им рекомендаций.

Налоговая правовая база актуализируется очень часто, кроме того, меняется и толкование действующих законов. В такой ситуации налоговый аудит налогов – это оптимальный способ избежать возможных санкций, которые в некоторых случаях могут не ограничиваться денежными штрафами. Кроме того, налоговый аудит и аудит налогообложения может избавить компанию не только от существующих переплат, но и предотвратить риск их возникновения в будущем.

Аудит налогового учета в организации дает возможность выявить текущие ошибки, провести анализ, разработать меры по их устранению, а также позволяет предотвратить выявленные ситуации в будущем. Проведение налогового аудита позволяет избежать неточностей при уплате налогов, которые влекут за собой штрафы и взыскания.

Основой для проведения любого вида налогового аудита является договор на налоговый аудит (договор на проведение налогового аудита). В нем самым подробным образом описываются задачи налогового аудита, услуги налогового аудита и другие существенные условия, требующие отражения в рамках действующего законодательства.

Как и с любой другой услугой, цена на нее может быть разной и определяться достаточно большим количеством факторов, требующих детального рассмотрения и обсуждения.

К примеру, помимо прочих условий для проверки таких отчетов, как 6-НДФЛ и РСВ, большую роль будет играть количество сотрудников, способы формирования их заработной платы и др. факторы. Все это может существенно увеличивать трудозатраты и соответственно стоимость аудита налогов.

факторы. Все это может существенно увеличивать трудозатраты и соответственно стоимость аудита налогов.

Если же речь идет о Декларации по НДС, то здесь ключевым фактором выступит количество облагаемых данным налогом хозяйственных операций, их разнообразие по содержанию сделок и применяемых ставок.

И как упоминалось выше, специфика отрасли, в которой работает бизнес, также играет не последнюю роль.

Если Вы хотите провести налоговый аудит своей компании, можете обратиться к нам. Все вопросы налогового аудита, а также их стоимость Вы можете обсудить с нашим специалистом (аудитором, аттестованным налоговым консультантом, юристом).

Помимо этого, мы можем оказать Вам услуги, сопутствующие налоговому аудиту (например, финансовый и налоговый аудит). Их цену Вы также сможете обсудить со специалистами нашей компании.

Нашими преимуществами в проведении налогового аудита являются участие не только специалистов в области аудита, но и аттестованных консультантов из смежных областей (бухгалтерского и налогового учета), а также юристов. Такая команда может проверить не только правильность отражения операций в налоговом учете, но оценить налоговые риски и подсказать, как их уменьшить.

Такая команда может проверить не только правильность отражения операций в налоговом учете, но оценить налоговые риски и подсказать, как их уменьшить.

Обращение в нашу компанию позволит своевременно, качественно и точно в срок, указанный в соответствующем договоре, услугу налогового аудита. Это позволит:

- Выявить имеющиеся в налоговом учете ошибки и своевременно их исправить

- Определить налоговые риски и способы их снижения

- Получить рекомендации по оптимизации имеющейся системы налогового учета

Все это позволит избежать штрафов и прочих финансовых санкций, а также минимизировать платежи в бюджет в пределах допустимого риска.

Вы можете оставить заявку на первичную консультацию по услугам налогового аудита (по телефону, или через форму обратной связи размещенной на сайте) и наш специалист обязательно свяжется с Вами и ответит на все интересующие вопросы, в т.ч. по целесообразности проведения такой налоговой проверки.

Заказать налоговый аудит налогообложения, Вы можете позвонив по телефону 8-921-777-36-40

Налоговый аудит в Санкт-Петербурге и защиту от претензий налоговиков можно заказать через этот сайт

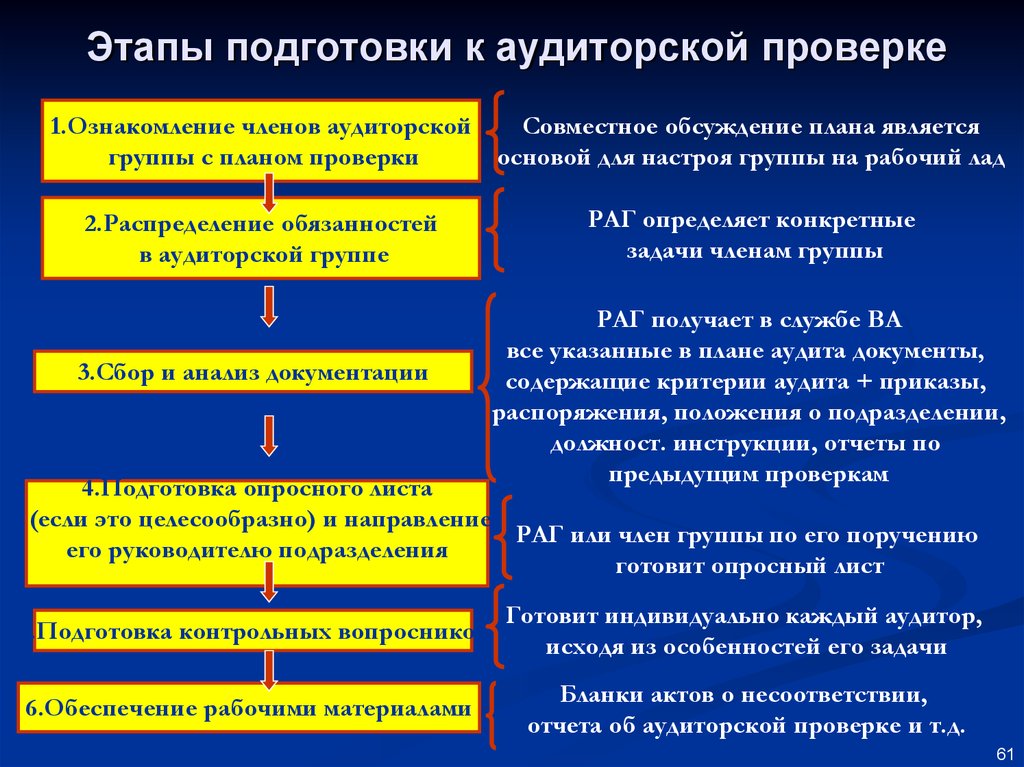

Процесс аудита |

Процесс аудита состоит из следующих 4 фаз:

- Планирование

- Полевые работы

- Отчетность

- Последующие действия

Планирование

На этапе планирования инициируется контакт с заказчиками аудита и собирается соответствующая справочная информация, чтобы получить представление о размере проверяемой области, обязанностях и действующих процедурах. Также на этом этапе определяются цели аудита и методология аудита путем создания программы аудита, которая представляет собой план проведения аудита и достижения целей аудита. В большинстве случаев будет проведена оценка риска отдела и/или функции, чтобы обеспечить включение соответствующих областей.

Письмо-уведомление . За некоторыми исключениями клиенты аудита уведомляются в письменной форме, когда их область выбрана для аудита; однако из-за характера некоторых аудиторских работ предварительное уведомление может направляться незначительно или вообще не направляться. Это письмо направляется исполнительному директору проверяемой области, а также соответствующим лицам, таким как декан, председатель или директор. Иногда в это время предоставляется предварительная анкета и/или список документов, которые помогут аудиторской группе получить представление о подразделении или функции.

За некоторыми исключениями клиенты аудита уведомляются в письменной форме, когда их область выбрана для аудита; однако из-за характера некоторых аудиторских работ предварительное уведомление может направляться незначительно или вообще не направляться. Это письмо направляется исполнительному директору проверяемой области, а также соответствующим лицам, таким как декан, председатель или директор. Иногда в это время предоставляется предварительная анкета и/или список документов, которые помогут аудиторской группе получить представление о подразделении или функции.

Вступительное совещание — В зависимости от типа аудита и запланированного объема аудиторской работы может быть назначено вступительное совещание с руководителем подразделения и любым административным персоналом, который может участвовать в аудите. Личные встречи предпочтительнее, но при необходимости это можно сделать по телефону или другими способами.

На вводном собрании состоится следующее:

- Будут обсуждены цель(и) и объем аудита

- Будет объяснена методология аудита и процесс отчетности

- Определены расчетные сроки и потребности в ресурсах – любые потенциальные проблемы (отпуска, крайние сроки и т.

д.), которые могут повлиять на аудит, должны быть подняты в это время

д.), которые могут повлиять на аудит, должны быть подняты в это время - На любые вопросы об аудите или процессе будет дан ответ

Поощряется информация о рисках и проблемах, которые должны быть включены в аудит, и является важной частью этой встречи и этапа планирования.

Вернуться к началу

Работа на местах

Этап оценки аудита называется работой на местах. Этот этап включает в себя оценку адекватности внутреннего контроля и соответствия, тестирование транзакций, записей и ресурсов, а также выполнение других процедур, необходимых для достижения целей аудита.

Аудиторской группе может потребоваться провести опрос персонала отдела и проверить отчеты и методы работы отдела; тем не менее, будут предприняты усилия, чтобы свести к минимуму сбои и сотрудничать с заказчиками аудита, чтобы сделать процесс аудита как можно более плавным.

Продолжительность аудита зависит от его объема; Аудиты ограниченного масштаба могут занять всего неделю или две, в то время как аудиты широкого масштаба могут занять несколько месяцев. Кроме того, доступ к персоналу и записям, а также своевременность ответов на аудиторские запросы также могут повлиять на продолжительность аудита.

Кроме того, доступ к персоналу и записям, а также своевременность ответов на аудиторские запросы также могут повлиять на продолжительность аудита.

На протяжении всего аудита заказчики аудита будут информироваться о процессе аудита посредством регулярных совещаний и/или сообщений. Группа аудита прилагает все усилия для обсуждения наблюдений аудита, потенциальных проблем и предлагаемых рекомендаций по мере их выявления. В некоторых случаях необходимо работать напрямую с клиентами аудита, чтобы определить или подтвердить первопричину и обсудить способы устранения первопричины.

Вернуться к началу

Отчетность

Конечным результатом каждого аудита является письменный отчет, в котором подробно описываются объем и цели аудита, результаты, рекомендации по улучшению, а также ответы заказчика аудита и планы корректирующих действий.

Проект отчета — аудиторские отчеты обычно готовятся в виде черновиков, и их распространение первоначально ограничивается непосредственным руководителем области, чтобы его можно было просмотреть перед дальнейшим распространением аудиторского отчета.

Если даны рекомендации, от клиента аудита запрашиваются письменные ответы с подробным описанием следующего:

- План корректирующих действий для решения проблемы и ее основной причины,

- Лицо, ответственное за выполнение корректирующих действий, и

- Ожидаемая дата реализации.

Эти ответы будут включены, когда окончательный аудиторский отчет будет распространен среди администрации университета соответствующего уровня. О проблемах и рекомендациях уровня приоритета сообщается и отслеживается системой UT до тех пор, пока они не будут реализованы.

Заключительное совещание . При необходимости будет проведено заключительное совещание, чтобы дать возможность решить любые вопросы или опасения, которые могут возникнуть у заказчика аудита в отношении результатов аудита, а также решить любые другие вопросы до выпуска окончательного аудиторского отчета. В число присутствующих обычно входят аудиторская группа, руководство объекта аудита, такое как декан, председатель и директор, а также другие лица, которых заказчик аудита желает пригласить.

После итогового совещания и после того, как клиент по аудиту предоставил ответы и комментарии, проект отчета направляется вице-президенту, декану и другим уровням исполнительного руководства, ответственным за отдел или функцию, для рассмотрения и комментариев до окончательного отчета. изданный.

Окончательный аудиторский отчет – Окончательный аудиторский отчет направляется президенту университета, а копии предоставляются руководству университета на соответствующем уровне, Попечительскому совету, Аудиторскому бюро системы UT и соответствующим государственным учреждениям.

Вернуться к началу

Последующие действия

Бывают случаи, когда корректирующие действия для решения проблемы аудита не будут выполнены до тех пор, пока аудиторский отчет не будет завершен. В этих случаях будут выполняться последующие действия по ранее представленным рекомендациям, чтобы определить, были ли эффективно реализованы планы корректирующих действий и достигнуты ли ожидаемые результаты. В зависимости от серьезности проблемы аудита последующие действия могут включать опрос персонала, проверку обновленных процедур или документации или повторную проверку процессов, которые первоначально привели к проблеме аудита.

В зависимости от серьезности проблемы аудита последующие действия могут включать опрос персонала, проверку обновленных процедур или документации или повторную проверку процессов, которые первоначально привели к проблеме аудита.

Сводка статуса всех открытых выводов представляется на каждом ежеквартальном собрании Институционального аудиторского комитета (IAC). Если планы действий не выполнены к ожидаемой дате реализации, ответственное лицо должно направить в МВК письмо с объяснением, почему сроки не были соблюдены и когда действие будет фактически завершено. Если дата пропущена во второй раз, ответственное лицо должно лично предоставить объяснение в МВЦ.

Вернуться к началу

Что такое внешний бизнес-аудит? | Малый бизнес

Дэвид Барнс

Внешний бизнес-аудит — это проверка деловых документов, политик и процедур компании независимым аудитором с целью определить, достоверно ли финансовые отчеты компании отражают ее финансовое положение во всех существенных аспектах в соответствии с Общепринятые принципы бухгалтерского учета (GAAP). Результатом проверки является письменное заключение аудитора. Четыре возможных результата аудита: мнение без оговорок, мнение с оговоркой, отказ от выражения мнения или отрицательное мнение.

Результатом проверки является письменное заключение аудитора. Четыре возможных результата аудита: мнение без оговорок, мнение с оговоркой, отказ от выражения мнения или отрицательное мнение.

Безоговорочное мнение

Безоговорочное мнение означает, что аудитор дает уверенность в том, что финансовая отчетность компании достоверно во всех существенных отношениях отражает финансовое положение компании без оговорок. Это высшая форма уверенности, которую может дать одитор. Иногда его называют чистым мнением, и оно сообщает потенциальным инвесторам, кредиторам и другим читателям финансовой отчетности, что, по мнению аудитора, они могут полагаться на точность финансовой отчетности.

Мнение с оговоркой

Если аудитор выражает мнение с оговоркой, это означает, что аудитор обнаружил определенные процедуры бухгалтерского учета текущего периода или применения, против которых он возражает. Другими словами, аудитор не согласен с тем, как руководство рассматривало определенные операции текущего года, или он не может установить потенциальный результат определенных процедур бухгалтерского учета, которые использовало руководство.

Результаты этих операций создали существенную неопределенность в мнении аудитора. Как часть заключения аудитора, он включит ограничение объема, чтобы указать область и причину существенной неопределенности.

Результаты этих операций создали существенную неопределенность в мнении аудитора. Как часть заключения аудитора, он включит ограничение объема, чтобы указать область и причину существенной неопределенности.

Отказ от выражения мнения

Отказ от выражения мнения — это особый тип аудиторского заключения, в котором аудитор заявляет, что он не выражает мнения о финансовой отчетности. Например, это может произойти, если в финансовой отчетности представлены сравнительные годы. Если аудитор привлечен для аудита финансовой отчетности за текущий год, но аудит финансовой отчетности за предыдущий год не проводился, он, как правило, отказывается от выражения мнения в отношении финансовой отчетности за предыдущий год. Отказ от выражения мнения выдается каждый раз, когда имя аудитора связано с финансовой отчетностью, которая не была проверена в соответствии с общепринятыми стандартами аудита. Аудитор также может отказаться от выражения мнения, если он не является независимым от компании, которую он проверяет.

Об авторе