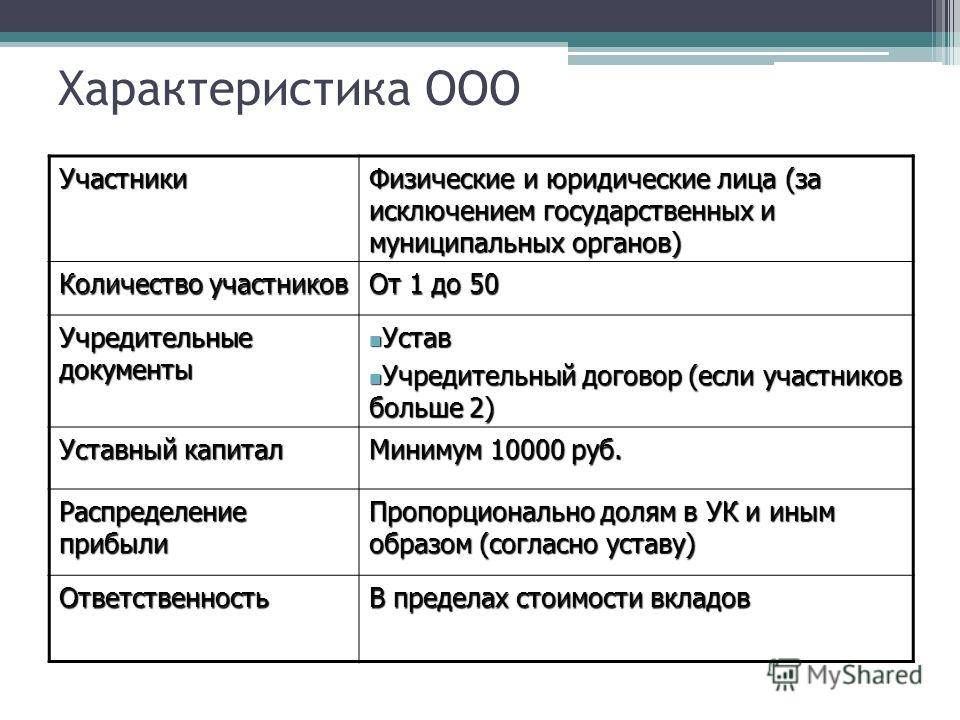

Риски ип и ооо: ИП или ООО: отличия, плюсы и минусы

Перевод сотрудников ООО на ИП: риски, альтернатива

Упущенная выгода статья 15 ГК РФ

Упущенная выгода — это один убытков в гражданском праве. Рассматриваются особенности взыскания, доказывания и методики расчета в арбитражной практике

Читать статью

Одностороннее расторжение договора

Комментарий к проекту постановления пленума ВАС РФ о последствиях расторжения договора

Читать статью

Взыскание убытков с директора

Комментарий к постановлению пленума ВАС РФ о возмещении убытков лицами, входящими в состав органов юридического лица.

Читать статью

Юридическая защита бизнеса и активов. Организация защиты

О способах защиты бизнеса и активов, прав и интересов собственников (бенефициаров) и менеджмента. Возможные варианты структуры бизнеса и компаний, участвующих в бизнесе

Читать статью

Дробление бизнеса: работа с чужими ошибками

Дробление бизнеса – одна из частных проблем и постоянная тема в судебной практике. Уход от налогов привлекал и привлекает внимание налоговых органов. Какие ошибки совершаются налогоплательщиками и могут ли они быть устранены? Читайте материал на сайте

Уход от налогов привлекал и привлекает внимание налоговых органов. Какие ошибки совершаются налогоплательщиками и могут ли они быть устранены? Читайте материал на сайте

Читать статью

Ответственность бывшего директора и учредителя

Привлечение к ответственности бывших директоров, учредителей, участников обществ с ограниченной ответственностью (ООО). Условия, арбитражная практика по привлечению к ответственности, взыскания убытков

Читать статью

Как работает программа АСК НДС-2 и способы ее обхода

АСК НДС-2 – объект пристального внимания. Есть желание узнать, как она работает, есть ли способы ее обхода, либо варианты минимизации последствий ее применения. Поэтому мы разобрали некоторые моменты с ней связанные

Читать статью

Взыскание долгов с контролирующих лиц без банкротства

Срывание корпоративной вуали – вариант привлечения контролирующих лиц к ответственности. Без процедуры банкротства. Подходит для думающих и хорошо считающих кредиторов в ситуации взыскания задолженности

Без процедуры банкротства. Подходит для думающих и хорошо считающих кредиторов в ситуации взыскания задолженности

Читать статью

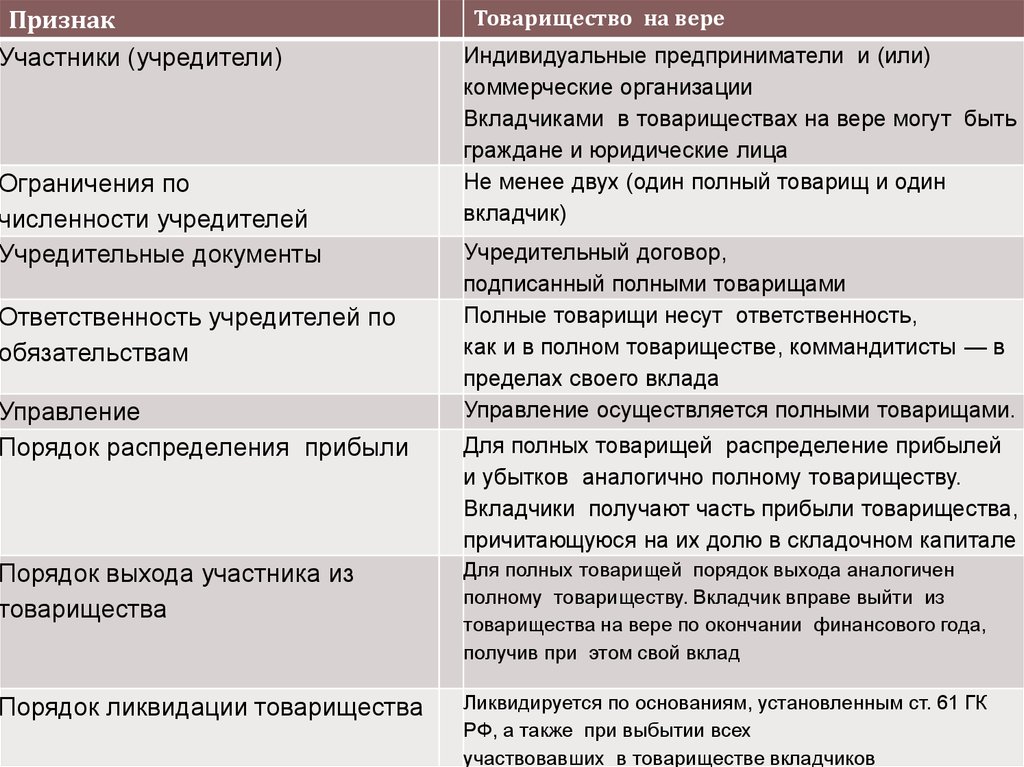

Два участника в обществе с ограниченной ответственностью

Общество с ограниченной ответственностью с двумя участниками: сложности принятия решений и ведения хозяйственной деятельности общества при корпоративном конфликте, исключение участника, ликвидация общества. Равное и неравное распределение долей.

Читать статью

Структурирование бизнеса как рабочий инструмент бизнеса

Структурирование бизнеса является одним из необходимых инструментов для бизнеса и его бенефициаров с целью создания условий налоговой безопасности при ведении предпринимательской деятельности. Подробнее на сайте юрфирмы «Ветров и партнеры».

Читать статью

в каких случаях это делают, какие есть риски

Содержание:

- Может ли ИП учредить ООО

- Зачем это может понадобиться

- Работа ИП директором в ООО

- Возможные риски совмещения

Многие начинают собственное дело в статусе ИП, так как эта организационно-правовая форма не нуждается в полноценном документообороте, бухгалтерском и налоговом учете. Со временем ситуация может измениться и у предпринимателя возникнет желание расширить бизнес, увеличить штат персонала, начать сотрудничество с крупными корпорациями. В этом случае верным решением станет регистрация общества с ограниченной ответственностью. Естественно, у предпринимателя возникнет вопрос, можно ли иметь ИП и ООО одновременно, либо придется закрываться и открываться в новой организационно-правовой форме.

Со временем ситуация может измениться и у предпринимателя возникнет желание расширить бизнес, увеличить штат персонала, начать сотрудничество с крупными корпорациями. В этом случае верным решением станет регистрация общества с ограниченной ответственностью. Естественно, у предпринимателя возникнет вопрос, можно ли иметь ИП и ООО одновременно, либо придется закрываться и открываться в новой организационно-правовой форме.

Может ли ИП учредить ООО

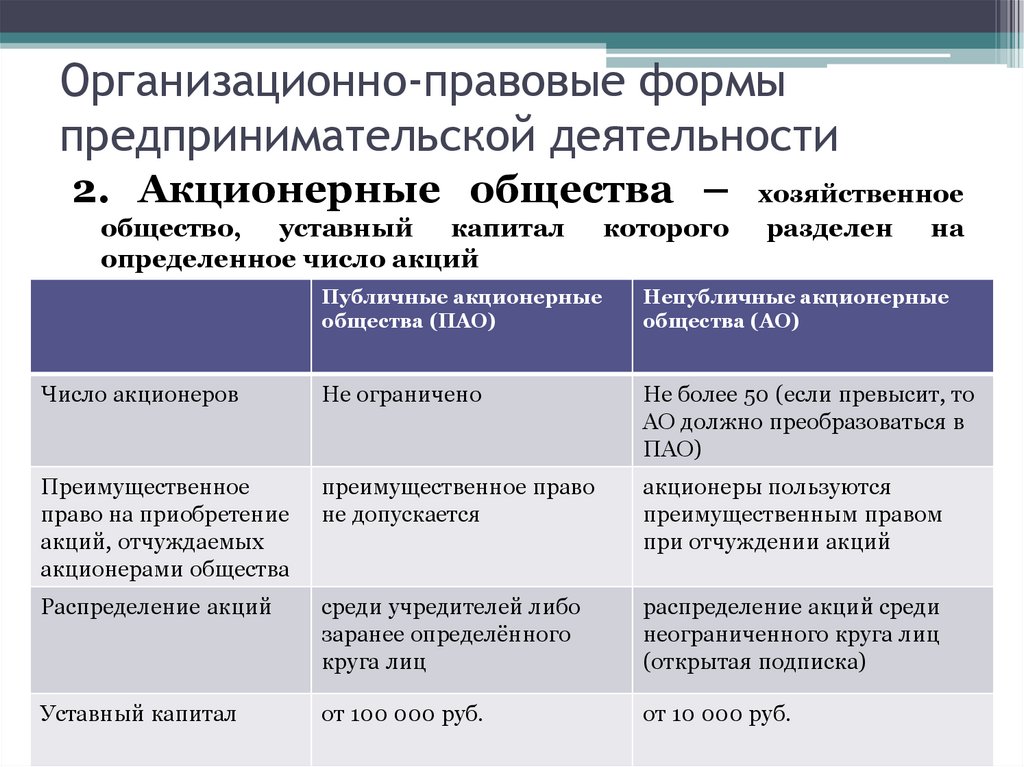

Чтобы узнать, может ли ИП быть учредителем ООО, необходимо изучить ФЗ №14 (ст. 7). В этом законе указано, что основателем Общества с Ограниченной Ответственностью может стать юридическое лицо, либо простой гражданин. Также отмечено, можно ли учредителю ООО открыть на себя ИП. ООО может принадлежать одному предпринимателю либо нескольким физическим или юридическим лицам.

Регистрация ИП или ООО

Можно ли предпринимателю быть одновременно ИП и директором ООО? Да, но при этом должно быть выполнено главное условие – учредителем ИП станет только в качестве физического лица.

Обратите внимание! Индивидуальный предприниматель в ООО может быть единоличным участником либо привлекать к процессу управления обществом других учредителей.

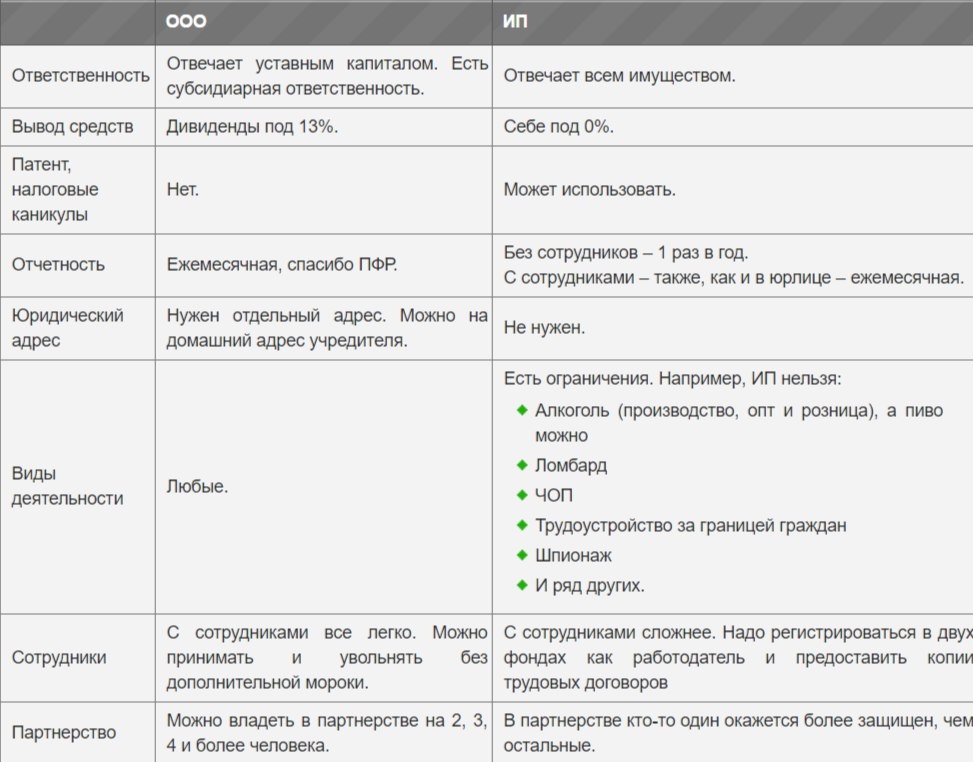

Федеральное законодательство позволяет ИП оставить за собой обе организационно-правовые формы. Но, во время ведения бизнеса ему необходимо делать четкое разграничение. Обе организационно-правовые формы имеют как достоинства, так и недостатки. Физическое лицо – предприниматель обладает большей свободой, может рассчитывать на налоговые послабления. Статус юридического лица открывает перед основателем большие перспективы выхода на региональный, Федеральный и зарубежный рынок.

Отличия между организационно-правовыми формами

Зачем это может понадобиться

Со скольки лет можно открыть ИП — есть ли ограничения по возрасту

В Федеральном законе указано, может ли ИП быть участником ООО, а также о порядке налогообложения этих организационно-правовых форм. Понадобиться такое совмещение может в следующих ситуациях:

- Появились возможности расширить бизнес, и для покорения новых рынков необходимо получить новый статус.

- Индивидуальному предпринимателю сложно привлечь к своим проектам крупные инвестиции, тогда как с ООО охотнее сотрудничают частные инвесторы, кредитно-финансовые учреждения.

- Открытие коммерческой организации сразу предоставляют собственникам большие перспективы. Они могут принимать участие в государственных заказах и тендерах, заниматься вместе с партнерами производством алкоголесодержащих напитков, вести страховую деятельность, оказывать различные услуги.

- Индивидуальные предприниматели за совершенные налоговые преступления отвечают собственным имуществом (кроме единственной жилой недвижимости). Общества с ограниченной ответственностью отвечают только активами, которые числятся на балансе. Имущество учредителей не подлежит конфискации, даже в случае подачи фискалами исков в судебные инстанции.

- Статус юридического лица позволит найти солидных партнеров, заключать с ними крупные сделки, вести совместный бизнес.

- Индивидуальному предпринимателю не позволено назначать генерального директора, а став учредителем ООО он сможет ввести в штат эту должность.

Регистрация ООО

Некоторые предприниматели стремятся открывать общества с ограниченной ответственностью в целях оптимизации издержек, в частности сборов и обязательных платежей. Они рассчитывают, что если ИП на УСН, то сможет по такой же ставке платить налог с дохода, полученного в рамках управления ООО. Но такие планы им не удастся реализовать, так как имея две организационно-правовые формы, придется вести отдельный учет и платить в бюджет налоги порознь.

Работа ИП директором в ООО

Многие общества стремятся оптимизировать налоги, используя для этого существующие лазейки в Федеральном законодательстве. Зачастую они приглашают индивидуальных предпринимателей на работу, предлагая им директорскую должность. В этом случае они экономят на страховых взносах, которые в обязательном порядке компания должна делать с заработка своего персонала. Также им удается уменьшить базу налогообложения по прибыли за счет увеличения расходной части (на нее списывается вознаграждение управляющему ООО).

Директор ИП — может ли он быть у индивидуального предпринимателя

Несмотря на вполне законную схему, позволяющую уменьшить налоги, контролирующие органы предъявляют претензии. Определением целесообразности отнесения на издержки вознаграждения управляющего занимается суд. Чтобы не попасть под действие УК, руководству общества не следует слишком часто применять данную схему.

Обратите внимание! Если представители Фемиды встанут на сторону фискалов в этом вопросе, то ООО будет предъявлено обвинение в умышленном уклонении от уплаты налогов.

Если предприниматель станет директором ООО

Возможные риски совмещения

Кто может быть индивидуальным предпринимателем согласно ГК РФ

В процессе регистрации Общества с Ограниченной Ответственностью учредитель подает пакет документации в ФНС. При этом не будет иметь значения, является ли создатель индивидуальным предпринимателем, так как, даже имея этот статус, он остается физическим лицом. В нормативно-правовых актах, регулирующих вопросы ООО, отсутствует четкая информация относительно участников обществ. Российское законодательство гласит, что в качестве учредителей ООО могут выступать как юридические, так и физические лица. Ввиду отсутствия разъяснения относительно участия ИП в создании обществ, при прохождении регистрационной процедуры предприниматель ни чем не будет отличаться от физ. лица.

Российское законодательство гласит, что в качестве учредителей ООО могут выступать как юридические, так и физические лица. Ввиду отсутствия разъяснения относительно участия ИП в создании обществ, при прохождении регистрационной процедуры предприниматель ни чем не будет отличаться от физ. лица.

Важно! При заполнении унифицированной формы Р11001 создатель общества не найдет граф, в которых бы требовалось указать наличие действующего статуса ИП (если регистрация будет успешной, то в ЕГРЮЛ отобразятся данные об учредителе как о физическом лице).

Если один из учредителей Общества с Ограниченной Ответственностью является действующим индивидуальным предпринимателем, то он может оказывать услуги профильные ООО. Федеральное законодательство не запрещает такое сотрудничество, но, несмотря на это, налоговики предъявляют претензии. Фискалы, указывают на то, что вступая во взаимодействие ИП и ООО становятся взаимосвязанными лицами. Такие хозяйственные операции всегда находятся под подозрением у контролирующих органов и подлежат тотальной проверке.

Обратите внимание! Если индивидуальный предприниматель совмещает ведение бизнеса с управлением ООО, но при этом не проводит с обществом никаких хозяйственных операций, то к нему не будет никаких вопросов со стороны фискалов.

Эксперты рекомендуют предпринимателям, решившим расширить свой бизнес и открыть ООО, в тот же год пройти процедуру закрытия ИП. В этом случае им станет гораздо легче вести документооборот, составлять бухгалтерскую и налоговую отчетность. Еще одним плюсом станет отсутствие налогообложения сразу по двум организационно-правовым формам. Стоит отметить, что оставив для работы Общество с Ограниченной Ответственностью, физическое лицо не будет вызывать двойной профессиональный интерес у фискалов. Стоит отметить, что перейдя в новый статус, бывший предприниматель обезопасит свое личное имущество от конфискации, за допущенные в ходе ведения коммерческой деятельности нарушения ФЗ.

Для закрытия ИП физическому лицу необходимо заполнить заявление унифицированной формы, уплатить государственную пошлину. Платежку и бланк следует подать в местное отделение ФНС, выполняющее функции государственного регистратора. Следующим шагом станет обращение в ПФР, целью которого является справка об отсутствии задолженности. Как только налоговики проведут проверку поданной документации, ИП будет снят с учета.

Платежку и бланк следует подать в местное отделение ФНС, выполняющее функции государственного регистратора. Следующим шагом станет обращение в ПФР, целью которого является справка об отсутствии задолженности. Как только налоговики проведут проверку поданной документации, ИП будет снят с учета.

Проверка ИП и ООО

Планируя держать одновременно и ИП и ООО, предприниматель не должен забывать, что они так и останутся двумя разными бизнесами. По каждому придется вести отдельный учет и формировать отчетность. Также необходимо по-разному отвечать по возникающим обязательствам. В ходе проверок, инициированных ФНС, предпринимателю придется вести параллельно два диалога, отдельно по ИП и по ООО.

Обратите внимание! Если между Обществом с Ограниченной Ответственностью и ИП будут заключаться сделки по ценам, которые гораздо ниже рыночных, то к нарушителям будут применены финансовые санкции (им грозят штрафы, административная, а в некоторых случаях и уголовная ответственность).

Какие могут быть проблемы с ФНС

Прежде чем приступать к регистрационным мероприятиям, предприниматель должен выяснить, может ли ИП открыть ООО. В российском законодательстве на этот счет нет никаких запретов, только указаны некоторые ограничения. Если физическое лицо планирует продолжить развивать предпринимательство, а с открытой фирмы получать дивиденды, то у него не возникнет никаких проблем и сложностей. В том случае, когда целью такого совмещения станет минимизация налогового бремени, либо реализация незаконных бизнес схем, то ИП придется контактировать с фискалами, платить штрафы, нести ответственность в рамках УК.

Автор:

Лoeцкaя Мaрия AлeксaндрoвнaРиск интеллектуальной собственности — Стратегический финансовый директор®

Риск интеллектуальной собственности

См. также:

также:

Советы по работе с юристом

Какими должны быть отношения главного юрисконсульта с Советом директоров

Определение корпоративной вуали

Корпоративная вуаль

Десять внутренних секретов для сокращения судебных издержек вашей компании

Отвлекающий маневр

Итак, в чем проблема с риском интеллектуальной собственности?

Что общего между небольшой компанией-разработчиком программного обеспечения, частной производственной компанией, крупным розничным продавцом и компанией, производящей медицинское оборудование? Риск интеллектуальной собственности.

Интеллектуальная собственность

«Нематериальные» и «материальные» активы включают интеллектуальную собственность, которая охватывает широкий спектр охраняемых законом прав, таких как патенты, авторские права, товарные знаки, коммерческие секреты и промышленные образцы, а также другие формы нематериальных активов, такие как человеческий капитал, договорные права и деловая репутация. В нашей все более основанной на знаниях экономике нематериальные активы имеют экономическое и стратегическое значение так же, как и материальные активы, такие как недвижимость и запасы продукции. На самом деле идет тихая война между «нематериальными» активами и «материальными» активами. Многие скажут, что нематериальные активы выигрывают.

В нашей все более основанной на знаниях экономике нематериальные активы имеют экономическое и стратегическое значение так же, как и материальные активы, такие как недвижимость и запасы продукции. На самом деле идет тихая война между «нематериальными» активами и «материальными» активами. Многие скажут, что нематериальные активы выигрывают.

[button link=»https://strategiccfo.com/external-analysis?utm_source=wiki&utm_medium=button%20cta» bg_color=»#eb6500″]Загрузить технический документ по внешнему анализу[/button]

Интеллектуальная собственность Риск

С традиционной точки зрения управления рисками классифицируйте риск интеллектуальной собственности как риск первой и третьей стороны.

С точки зрения права собственности на интеллектуальную собственность первой стороны риски включают следующее:

- Судебные издержки по защите и защите прав интеллектуальной собственности

- Утрата или уменьшение стоимости интеллектуальной собственности как актива, или уменьшение доходов от лицензирования или продукции в результате юридических выводов о недействительности, неисполнимости или отсутствии нарушений, или оспаривания титула или права собственности

С точки зрения ответственности третьих лиц за нарушение прав интеллектуальной собственности риски включают:

- Юридические расходы на защиту от иска о нарушении прав интеллектуальной собственности или краже;

- Любые вытекающие из этого затраты на урегулирование или возмещение ущерба;

- Затраты на проектирование; вред отношениям с клиентами; негативное влияние на цену акций компании.

Пример фармацевтических компаний

Чтобы проиллюстрировать некоторые из этих рисков, связанных с интеллектуальной собственностью, давайте рассмотрим пример фармацевтической компании-генерика, оспаривающей запатентованное лекарство фармацевтической компании с известным брендом в соответствии с параграфом IV ANDA, и судебный процесс против фармацевтического бренда с известным брендом. патент компании на это лекарство.

Риск для фармацевтической компании с известным брендом заключается в том, что компания-производитель непатентованных лекарств добьется успеха в аннулировании своего патента, доказав, что Бюро по патентам и товарным знакам США вообще не должно было выдавать патент компании, выпускающей брендовые лекарственные препараты. Если это произойдет, то фармацевтическая компания с известным брендом сможет продолжать продавать свое лекарство. Но это не может помешать компании-производителю дженериков продавать лекарство на основе того же соединения по гораздо более низкой цене. И стоимость патентного актива стремится к нулю.

И стоимость патентного актива стремится к нулю.

Риск для компании-производителя непатентованных лекарственных средств заключается в том, что она не может доказать, что патент компании-производителя лекарственного препарата недействителен или что ее препарат не нарушает патент компании-производителя лекарственного препарата. Если будет обнаружено нарушение, то компания-производитель непатентованных лекарств должна возместить ущерб за любые прошлые продажи своего продукта, нарушающего права. Он должен изъять с рынка свой препарат, нарушающий авторские права, или разработать другой препарат, не нарушающий авторские права, на основе которого будет создан препарат. Ах да, и в этом процессе обе стороны понесут несколько миллионов долларов судебных издержек.

Минимизация рисков, связанных с интеллектуальной собственностью

Быстрого решения не существует, но дисциплинированное комплексное использование надежных методов управления рисками сведет к минимуму риск, связанный с интеллектуальной собственностью. Это требует скоординированного подхода со стороны управления рисками, юридического, финансового отдела, отдела разработки продуктов и маркетинга для выявления риска, его анализа и управления им. Кто в компании должен нести ответственность за управление рисками, связанными с интеллектуальной собственностью – юридические вопросы? Управление рисками? Разработка продукта? Маркетинг? Финансы? Бухгалтерский учет? Все вышеперечисленное.

Это требует скоординированного подхода со стороны управления рисками, юридического, финансового отдела, отдела разработки продуктов и маркетинга для выявления риска, его анализа и управления им. Кто в компании должен нести ответственность за управление рисками, связанными с интеллектуальной собственностью – юридические вопросы? Управление рисками? Разработка продукта? Маркетинг? Финансы? Бухгалтерский учет? Все вышеперечисленное.

Является ли страховка ответом?

Страхование , а не является единственной стратегией управления рисками интеллектуальной собственности. Но это может быть ключевым инструментом управления рисками интеллектуальной собственности. Рынок страхования интеллектуальной собственности продолжает развиваться, несмотря на некоторые остановки и взлеты. Мировой рынок интеллектуальной собственности находится на подъеме, при этом некоторые национальные патентные ведомства создают и поддерживают программы защиты интеллектуальной собственности для своих граждан. По мере совершенствования процессов и методологий андеррайтинга и форм полисов, а актуарные данные становятся более доступными, ожидается, что страхование интеллектуальной собственности превратится в крупную, основную линию покрытия, как это произошло с D&O, E&O и страхованием ответственности за качество продукции.

По мере совершенствования процессов и методологий андеррайтинга и форм полисов, а актуарные данные становятся более доступными, ожидается, что страхование интеллектуальной собственности превратится в крупную, основную линию покрытия, как это произошло с D&O, E&O и страхованием ответственности за качество продукции.

Lloyd’s of London

Вообще говоря, виды специализированного страхования интеллектуальной собственности включают: ответственность за нарушение прав; затраты на принудительное исполнение или сокращение; представители и гарантии, а также потеря первой стороны или снижение стоимости. Lloyd’s of London страхует риски интеллектуальной собственности для компаний за пределами Северной Америки с начала 1980-х годов. Некоторые из его синдикатов являются наиболее опытными мировыми страховщиками рисков.

После пятилетнего перерыва Lloyd’s of London, наряду с другими лондонскими и американскими подразделениями, вернулся к страхованию ответственности за нарушение прав интеллектуальной собственности, а также к представителям и гарантиям интеллектуальной собственности для североамериканских компаний. Эти перевозчики предлагают полисы возмещения убытков на сумму до 15+ миллионов долларов в виде лимитов для премий по конкурентоспособным ценам. Есть также некоторые внутренние альтернативы в США, как отдельные, так и в рамках других типов освещения, таких как средства массовой информации, технические разведки и исследования и киберпространство.

Эти перевозчики предлагают полисы возмещения убытков на сумму до 15+ миллионов долларов в виде лимитов для премий по конкурентоспособным ценам. Есть также некоторые внутренние альтернативы в США, как отдельные, так и в рамках других типов освещения, таких как средства массовой информации, технические разведки и исследования и киберпространство.

Политики ответственности за нарушение прав

Если говорить конкретно о правилах ответственности за нарушение прав, объем покрытия варьируется. Например, некоторые рынки требуют, чтобы заявитель получил право действовать от адвоката. Затем постройте обложку вокруг терминов мнения. Другие проводят собственную комплексную проверку и обеспечивают полное покрытие продуктов, процессов или услуг, продаваемых или используемых заявителем. Более поздние политики охватывают возмещение убытков, предоставляемых поставщикам и лицензиатам. Это очень ценное расширение для технологического сообщества. Организуйте территориальное покрытие по всему миру. Срок действия полиса обычно составляет один год.

Срок действия полиса обычно составляет один год.

Такие полисы могут быть или не быть обязанностью защищать полисы, но большинство из них будет включать оговорки о молотке. Поскольку страховщики признают, что судебные разбирательства в отношении интеллектуальной собственности, особенно патентные, требуют специальной подготовки и опыта, держателям полисов часто разрешается использовать своего собственного адвоката по интеллектуальной собственности в случае претензии. Тем не менее, большинство полисов ответственности за нарушение прав интеллектуальной собственности предусматривают самозастрахованное удержание или франшизу, которые должны быть удовлетворены в первую очередь. Кроме того, процент совместного страхования, который страховщики могут увеличить, если застрахованный использует своего собственного адвоката, не удовлетворяет критериям страховщика или не входит в список утвержденных адвокатов страховщика. Самозастрахованное удержание может варьироваться от нуля до нескольких миллионов долларов.

Процесс подачи и подтверждения интеллектуальной собственности

Процесс подачи и подтверждения зависит от типа покрытия и перевозчика. Некоторые перевозчики используют поэтапный процесс, который предусматривает необязательные указания условий, чтобы дать потенциальным страхователям представление о лимите возмещения, самозастрахованном удержании и совместном страховании, которое будет предложено, а также о предполагаемой премии. Если потенциальный застрахованный продолжает подавать заявку на страховое покрытие, то он должен заплатить страховщику невозмещаемый сбор за рассмотрение рисков при андеррайтинге до того, как страховщик примет заявление о страховании или проведет проверку рисков. Другие перевозчики требуют, чтобы заявители получили юридическое заключение, и перевозчик гарантирует юридическое заключение.

Чем может помочь страховка?

Использование страхования интеллектуальной собственности для защиты бухгалтерского баланса, защиты договорной ответственности и упрощения сделок. Например, компания-разработчик программного обеспечения с годовым доходом менее 2 миллионов долларов приобрела покрытие ответственности за нарушение прав интеллектуальной собственности. Но это также распространяется на более крупных лицензиатов/клиентов. Годовая премия составляла всего 35 000 долларов.

Например, компания-разработчик программного обеспечения с годовым доходом менее 2 миллионов долларов приобрела покрытие ответственности за нарушение прав интеллектуальной собственности. Но это также распространяется на более крупных лицензиатов/клиентов. Годовая премия составляла всего 35 000 долларов.

В качестве другого примера компания стремилась закрыть сделку по продаже ассортимента медицинского оборудования на сумму 60 миллионов долларов США крупной компании, производящей медицинское оборудование. Первоначально соглашение было составлено таким образом, что удержание в размере 15 миллионов долларов (путем условного депонирования) должно было быть сохранено для претензий о нарушении прав интеллектуальной собственности. Это оказалось нарушителем сделки, пока транзакция не была спасена путем размещения страховой оболочки для представителей интеллектуальной собственности и изолированных гарантий на многолетней основе.

Загрузите бесплатный технический документ по внешнему анализу, который поможет вам преодолеть препятствия (например, риск интеллектуальной собственности), а затем подготовит вас к тому, как ваша компания будет реагировать на внешние факторы.

[коробка] Дополнительный член лаборатории стратегического финансового директора

Получите доступ к плану выполнения прогнозов в SCFO Lab. Пошаговый план, чтобы опередить ваш денежный поток.

Нажмите здесь, чтобы получить доступ к плану выполнения. Не член лаборатории?

Нажмите здесь, чтобы узнать больше о SCFO Labs[/box]

Интеллектуальная собственность и технологические риски, связанные с международными бизнес-операциями

Отдел корпоративных финансов

Комиссия по ценным бумагам и биржам

Руководство по раскрытию информации CF: Тема № 8

Дата: 19 декабря 2019 г. представляет точку зрения Отдела корпоративных финансов относительно обязательств по раскрытию информации, которые компании должны учитывать в отношении интеллектуальной собственности и технологических рисков, которые могут возникнуть, когда они участвуют в международных операциях.

Дополнительная информация: Заявления в настоящем Руководстве по раскрытию информации CF представляют точку зрения Отдела корпоративных финансов. Это руководство не является правилом, положением или заявлением Комиссии по ценным бумагам и биржам. Кроме того, Комиссия не одобрила и не отклонила его содержание. Это руководство, как и все инструкции для персонала, не имеет юридической силы или действия: оно не изменяет и не дополняет действующее законодательство и не создает новых или дополнительных обязательств для какого-либо лица.

Это руководство не является правилом, положением или заявлением Комиссии по ценным бумагам и биржам. Кроме того, Комиссия не одобрила и не отклонила его содержание. Это руководство, как и все инструкции для персонала, не имеет юридической силы или действия: оно не изменяет и не дополняет действующее законодательство и не создает новых или дополнительных обязательств для какого-либо лица.

Введение

Глобальный и технологически взаимосвязанный характер современной бизнес-среды подвергает компании широкому спектру меняющихся рисков. Наш основанный на принципах режим раскрытия информации, основанный на существенности, признает, что со временем могут возникнуть различные новые риски, и каждый из этих рисков может по-разному влиять на разные компании. Комиссия по ценным бумагам и биржам и ее сотрудники недавно выпустили заявления и рекомендации, в которых обсуждается ряд этих рисков, чтобы помочь публичным компаниям как в оценке их существенности, так и в составлении соответствующего раскрытия информации, существенного для принятия инвестиционного решения. [1] Это руководство продолжает эти усилия и устраняет риски для технологий и интеллектуальной собственности, которые могут возникнуть в результате ведения бизнеса за пределами Соединенных Штатов, особенно в юрисдикциях, которые не имеют сопоставимых уровней защиты корпоративной информации и активов, таких как интеллектуальная собственность, товарные знаки, коммерческая тайна. , ноу-хау, информация и записи о клиентах.

[1] Это руководство продолжает эти усилия и устраняет риски для технологий и интеллектуальной собственности, которые могут возникнуть в результате ведения бизнеса за пределами Соединенных Штатов, особенно в юрисдикциях, которые не имеют сопоставимых уровней защиты корпоративной информации и активов, таких как интеллектуальная собственность, товарные знаки, коммерческая тайна. , ноу-хау, информация и записи о клиентах.

Возросшая зависимость от технологий в сочетании со сдвигом в составе активов многих компаний от традиционных физических активов к нематериальным активам может подвергнуть компании материальным рискам хищения запатентованных технологий и другой интеллектуальной собственности, в том числе технической данные, бизнес-процессы, наборы данных или другую конфиденциальную информацию. Хотя многие компании могут столкнуться с такими видами рисков, компании, которые ведут бизнес в определенных иностранных юрисдикциях, размещают технологии, данные и интеллектуальную собственность за границей или лицензируют технологии для совместных предприятий с иностранными партнерами, могут подвергаться более значительному риску. [2]

[2]

Компании должны учитывать свои обязательства по раскрытию информации о рисках, связанных с потенциальной кражей или компрометацией данных, технологий и интеллектуальной собственности, в контексте федеральных законов о ценных бумагах и нашей системы раскрытия информации, основанной на принципах. Краеугольным камнем этой системы является своевременное, надежное и полное раскрытие существенной информации, когда отчитывающиеся компании предоставляют исчерпывающую картину существенных рисков, с которыми они сталкиваются, что позволяет инвесторам принимать обоснованные решения об инвестициях и голосовании.[3] Хотя в федеральных законах о ценных бумагах нет конкретных требований по раскрытию информации, связанной с компрометацией (или потенциальной компрометацией) технологий, данных или интеллектуальной собственности, Комиссия ясно дала понять, что ее требования к раскрытию информации применяются к широкому кругу развивающихся бизнес-риски при отсутствии конкретных требований.[4] Кроме того, ряд существующих правил или положений может требовать раскрытия фактической кражи или компрометации технологий, данных или интеллектуальной собственности, если это касается активов или нематериальных активов, существенных для деловых перспектив компании. Например, раскрытие информации может быть необходимо при обсуждении и анализе руководством, бизнес-разделе, судебных разбирательствах, средствах контроля и процедурах раскрытия информации и/или финансовых отчетах.

Например, раскрытие информации может быть необходимо при обсуждении и анализе руководством, бизнес-разделе, судебных разбирательствах, средствах контроля и процедурах раскрытия информации и/или финансовых отчетах.

Источники риска, связанные с возможным хищением технологий и интеллектуальной собственности

Среди рисков, с которыми сталкиваются компании, стоит риск кражи технологий, данных и интеллектуальной собственности путем прямого вторжения частных лиц или иностранных субъектов, в том числе аффилированных с или контролируются государственными субъектами. Примеры ситуаций, в которых технологии, данные или интеллектуальная собственность могут быть украдены или скомпрометированы посредством прямого вторжения, хотя и не являются исключительными, включают кибервторжения в компьютерные системы компании и физическую кражу посредством корпоративного шпионажа, в том числе с помощью инсайдеров.

Кроме того, технологии, данные и интеллектуальная собственность компании могут быть украдены или скомпрометированы косвенными путями. Например, продукты или компоненты компании могут быть реконструированы партнерами по совместному предприятию или другими сторонами, в том числе связанными с государственными субъектами, и впоследствии могут быть нарушены патенты компании или украдены ноу-хау или коммерческая тайна. От компаний может потребоваться скомпрометировать защиту или передать права на технологии, данные или интеллектуальную собственность, чтобы вести бизнес или получать доступ к рынкам в иностранной юрисдикции либо посредством официальных письменных соглашений, либо в связи с юридическими или административными требованиями в принимающей стране. Ограничивая или иным образом негативно влияя на права компании на защиту собственных технологий, данных или интеллектуальной собственности, такие типы соглашений и требований могут препятствовать как способности компании конкурировать сегодня, так и ее способности сохранять и улучшать эту интеллектуальную собственность, тем самым ограничивая шансы на будущий успех. Примеры включают:

Например, продукты или компоненты компании могут быть реконструированы партнерами по совместному предприятию или другими сторонами, в том числе связанными с государственными субъектами, и впоследствии могут быть нарушены патенты компании или украдены ноу-хау или коммерческая тайна. От компаний может потребоваться скомпрометировать защиту или передать права на технологии, данные или интеллектуальную собственность, чтобы вести бизнес или получать доступ к рынкам в иностранной юрисдикции либо посредством официальных письменных соглашений, либо в связи с юридическими или административными требованиями в принимающей стране. Ограничивая или иным образом негативно влияя на права компании на защиту собственных технологий, данных или интеллектуальной собственности, такие типы соглашений и требований могут препятствовать как способности компании конкурировать сегодня, так и ее способности сохранять и улучшать эту интеллектуальную собственность, тем самым ограничивая шансы на будущий успех. Примеры включают:

- патентно-лицензионные соглашения, в соответствии с которыми иностранный лицензиат сохраняет за собой права на усовершенствования соответствующей технологии, включая возможность выделения таких усовершенствований и получения отдельного патента, а также право на дальнейшее использование технологии или интеллектуальной собственности после патента или лицензии истекает срок использования;

- ограничения на иностранное владение, такие как требования к совместному предприятию и ограничения на иностранные инвестиции, которые потенциально ставят под угрозу контроль над технологиями компании и конфиденциальной информацией;

- использование необычных или идиосинкразических условий в пользу иностранных лиц, в том числе связанных с иностранным правительством, в лицензионных соглашениях о технологиях, таких как положения о доступе и лицензии, в качестве прямых или косвенных условий для ведения бизнеса в иностранной юрисдикции; и

- нормативных требований, которые ограничивают возможности компаний вести бизнес, если только они не соглашаются хранить данные локально, использовать местные услуги или технологии в связи с их международными операциями или соблюдать местные лицензионные или административные разрешения, связанные с совместным использованием интеллектуальной собственности.

Оценка и раскрытие рисков, связанных с потенциальной кражей или компрометацией технологий и интеллектуальной собственности

Мы рекомендуем компаниям оценивать риски, связанные с потенциальной кражей или компрометацией их технологий, данных или интеллектуальной собственности в связи с их международными операциями, а также как реализация этих рисков может повлиять на их бизнес, включая их финансовое положение и результаты операций, а также любое влияние на их репутацию, цену акций и долгосрочную стоимость. Если эти риски существенны для принятия решений об инвестициях и голосовании, о них следует раскрывать, и мы призываем компании раскрывать информацию, которая позволяет инвесторам оценить эти риски глазами руководства. Важно отметить, что раскрытие информации об этих рисках должно быть специально адаптировано к уникальным фактам и обстоятельствам компании. Аналогичным образом, если технология, данные или интеллектуальная собственность компании подвергаются или ранее подвергались существенному риску, украдены или иным образом незаконно доступны, гипотетического раскрытия потенциальных рисков недостаточно для выполнения обязательств компании по предоставлению отчетности.

- Существует ли повышенный риск для вашей технологии или интеллектуальной собственности из-за того, что вы имеете или планируете поддерживать значительные активы или получать существенную сумму дохода за границей?

- Работаете ли вы в отрасли или иностранной юрисдикции, которая сделала или может сделать вас особенно восприимчивой к краже технологий или интеллектуальной собственности или принудительной передаче технологий? Считаете ли вы, что ваша продукция подвергалась или может подвергаться подделке и продаже, в том числе посредством электронной коммерции?

- Вы прямо или косвенно передавали или лицензировали технологию или интеллектуальную собственность иностранному юридическому лицу или правительству, например, посредством создания совместного предприятия с иностранным юридическим лицом? Вы храните технологии или интеллектуальную собственность в иностранной юрисдикции? Обязаны ли вы использовать оборудование и услуги, предоставляемые государственным субъектом, включая оборудование или услуги, которые могут привести к снижению защиты?

- Заключили ли вы патентное или технологическое лицензионное соглашение с иностранным юридическим лицом или правительством, которое предоставляет такому юридическому лицу права на усовершенствование базовой технологии и/или права на дальнейшее использование технологии по истечении срока действия лицензии, в том числе в связи с совместным риск?

- Подпадаете ли вы под действие требования о том, что иностранные стороны должны быть контролирующими акционерами или владеть большинством акций в совместном предприятии, в котором вы участвуете, или вы участвуете в совместном предприятии, на которое распространяются ограничения или требования, предъявляемые к иностранному владению сторона сохраняет определенные права собственности?

- Предоставляли ли вы доступ к вашей технологии или интеллектуальной собственности государственному субъекту или регулирующему органу в связи с иностранными регулирующими или лицензионными процедурами, включая, помимо прочего, местные лицензионные и административные процедуры?

- Приходилось ли вам уступать права на технологию или интеллектуальную собственность в качестве условия для ведения бизнеса или доступа к рынкам, расположенным в иностранной юрисдикции?

- Вы работаете в иностранных юрисдикциях, где возможность защиты прав на интеллектуальную собственность ограничена законодательно или практически?

- Ведете ли вы бизнес в иностранной юрисдикции или через совместное предприятие, которое может подпадать под действие законов о государственной тайне или других законов, например ограничивающих или запрещающих экспорт данных или финансовой документации? Можете ли вы без труда предоставить данные или другую информацию, хранящуюся на международном уровне, в ответ на нормативные требования или запросы?

- Вынуждали ли вас условия в иностранной юрисдикции переехать или рассмотреть вопрос о переносе вашей деятельности в другую принимающую страну? Учитывали ли вы сопутствующие материальные затраты, такие как затраты на обучение новых сотрудников, создание новых объектов и цепочек поставок, а также влияние любых связанных пробелов или задержек в производстве, изготовлении и/или экспорте вашей продукции?

- Используете ли вы средства контроля и процедуры для надлежащей защиты технологий и интеллектуальной собственности от возможного компрометации или кражи? Позволяют ли эти политики и процедуры выявлять риски и инциденты, анализировать их влияние на ваш бизнес, оперативно, надлежащим образом и эффективно реагировать на инциденты и устранять любой ущерб, причиненный такими инцидентами? Предназначены ли ваши средства контроля и процедуры для обнаружения:

- злоупотребления со стороны сотрудников, подрядчиков или других инсайдеров, которые могут иметь доступ к вашим технологиям и интеллектуальной собственности;

- промышленные, корпоративные или иные шпионские мероприятия;

- несанкционированных проникновения в коммерческие компьютерные сети; и

- других форм кражи и кибер-кражи ваших технологий и интеллектуальной собственности?

- Какой уровень контроля и управления рисками имеет совет директоров и исполнительные директора в отношении данных, технологий и интеллектуальной собственности компании, и как на эти активы могут повлиять операции в иностранных юрисдикциях, где они могут подвергаться дополнительным рискам? Что эти люди знают об этих рисках и какую роль они играют в реагировании, если и когда возникает проблема?

[1] См. , например, Заявление Комиссии и Руководство по раскрытию информации о кибербезопасности публичных компаний, выпуск № 33-10459 (26 февраля 2018 г.), , доступно по адресу https://www.sec.gov/ rules/interp/2018/33-10459.pdf; Уильям Хинман, директор отдела корпоративных финансов, «Применение основанного на принципах подхода к раскрытию информации о сложных, неопределенных и меняющихся рисках» (15 марта 2019 г.), , доступно по адресу https://www.sec.gov/news/speech/ hinman-применение-принципов-подход-раскрытие-031519; Заявление персонала о переходе на ставку LIBOR, Отдел корпоративных финансов, Отдел управления инвестициями, Отдел торговли и рынков и Управление главного бухгалтера (12 июля 2019 г.), , доступно по адресу https://www.sec.gov/news /public-statement/libor-transition. См. также Председатель Джей Клейтон, Нормотворчество Комиссии по ценным бумагам и биржам за прошлый год, перспективы и вызовы, связанные с Brexit, LIBOR Transition and Cybersecurity Risks (6 декабря 2018 г.

, например, Заявление Комиссии и Руководство по раскрытию информации о кибербезопасности публичных компаний, выпуск № 33-10459 (26 февраля 2018 г.), , доступно по адресу https://www.sec.gov/ rules/interp/2018/33-10459.pdf; Уильям Хинман, директор отдела корпоративных финансов, «Применение основанного на принципах подхода к раскрытию информации о сложных, неопределенных и меняющихся рисках» (15 марта 2019 г.), , доступно по адресу https://www.sec.gov/news/speech/ hinman-применение-принципов-подход-раскрытие-031519; Заявление персонала о переходе на ставку LIBOR, Отдел корпоративных финансов, Отдел управления инвестициями, Отдел торговли и рынков и Управление главного бухгалтера (12 июля 2019 г.), , доступно по адресу https://www.sec.gov/news /public-statement/libor-transition. См. также Председатель Джей Клейтон, Нормотворчество Комиссии по ценным бумагам и биржам за прошлый год, перспективы и вызовы, связанные с Brexit, LIBOR Transition and Cybersecurity Risks (6 декабря 2018 г. ), доступно по адресу https://www.sec.gov /новости/речь/речь-clayton-120618.

), доступно по адресу https://www.sec.gov /новости/речь/речь-clayton-120618.

[2] См., например, Специальный отчет 301 за 2019 г., Управление торгового представителя США (апрель 2019 г.), , доступно по адресу https://ustr.gov/sites/default/files/2019_Special_301_Report.pdf; Обновление отчета Комиссии по ИС «Кража американской интеллектуальной собственности: переоценка проблемы и политики США» (февраль 2017 г.), доступно по адресу http://ipcommission.org/report/IP_Commission_Report_Update_2017.pdf; США Международный индекс интеллектуальной собственности Торговой палаты, Центр глобальной инновационной политики (февраль 2019 г.)), доступно по адресу https://www.theglobalipcenter.com/wp-content/uploads/2019/03/023593_GIPC_IP_Index_2019_Full_04.pdf.

[3] Компании должны раскрывать «дополнительную существенную информацию, если таковая имеется, которая может быть необходима для предоставления требуемых заявлений в свете обстоятельств, при которых они сделаны, не вводящих в заблуждение».

Об авторе