Робокасса что это такое: Онлайн-оплата и приём платежей онлайн — как работает Robokassa

Компания Robokassa — о компании, фотографии офиса, контакты — Хабр Карьера

Начав свою работу в 2003 году и являясь, по факту, пионером среди платежных сервисов на российском рынке, ROBOKASSA зарекомендовала себя как высоконадежный партнер по приему платежей. Нашими клиентами являются более 50 000 компаний, среди которых крупные российские компании, компании малого и среднего бизнеса, государственные организации.

Миссия компании:

Обеспечивать лёгкий старт бизнес-идей в сфере продаж, всеми силами придавать ускорение на пути к вершинам рынка.

ROBOKASSA сегодня это:

IT-компания:

Мы создаём живые программные продукты. Они совершенствуются. Мы делаем всё для их бесперебойной работы. Любые факты из жизни наших продуктов, их особенности — важны для наших пользователей. И мы должны рассказывать об этом.

Наши пользователи влияют на наши приоритеты. Пользователи

могут влиять на улучшение наших продуктов и мы с благодарностью

относимся к тем, кто помогает нам совершенствовать продукт извне.

Мы создаём современные программные продукты. А значит, нам не чужды инновации в смежных сферах. Мы должны делиться своим опытом, впитывать и рассказывать о важных открытиях.

У нас круто работать. И IT-специалисты не просто должны знать об этом. Их нужно этим волновать.

Платёжное решение:

Проверенное, гибкое и стабильное. У нас есть цифры, кейсы и проекты, которые являются предметом нашей гордости. Мы можем систематически об этом говорить.

Мы — эксперт на рынке и его участники. У нас есть своя точка зрения на всё, что происходит. Мы должны реагировать на происходящее, а не констатировать факты. Мы прогнозируем и анализируем. И готовы этим делиться.

Мы — очевидный выбор не только для бизнеса.

Интеграцией нашего продукта зачастую занимаются технические специалисты. Нам

интересно не только выглядеть для них прозрачно и понятно. Мы можем быть

частью их личной выгоды. На самом деле, они — наши менеджеры продаж в

момент, когда бизнес ищет решение. Мы должны стать очевидным выбором для

них.

Нам

интересно не только выглядеть для них прозрачно и понятно. Мы можем быть

частью их личной выгоды. На самом деле, они — наши менеджеры продаж в

момент, когда бизнес ищет решение. Мы должны стать очевидным выбором для

них.Чем проще наши решения, тем выгоднее бизнесу. Мы должны стремиться к минимизации участия технических специалистов в интеграции нашего продукта, поскольку их время — весомая статья расходов для бизнеса.

На нашем борту — два пассажира. Это бизнес и его покупатель. Им обоим должно быть одинаково комфортно, несмотря на разные потребности. И нам интереснее быть невидимыми в их диалоге.

Партнёр по бизнесу и наставник:

Развитие бизнеса клиентов — основа и для нашего роста.

Сотрудничество с нами — надёжно и безопасно. Наши клиенты должны быть уверены в этом.

Мы наблюдаем за клиентами и опекаем их. Наши клиенты должны ощущать нашу эмпатию к их текущему состоянию, провалам и достижениям. Мы гордимся историями их успеха и стремимся уберечь от опасностей. Мы всегда досягаемы и открыты.

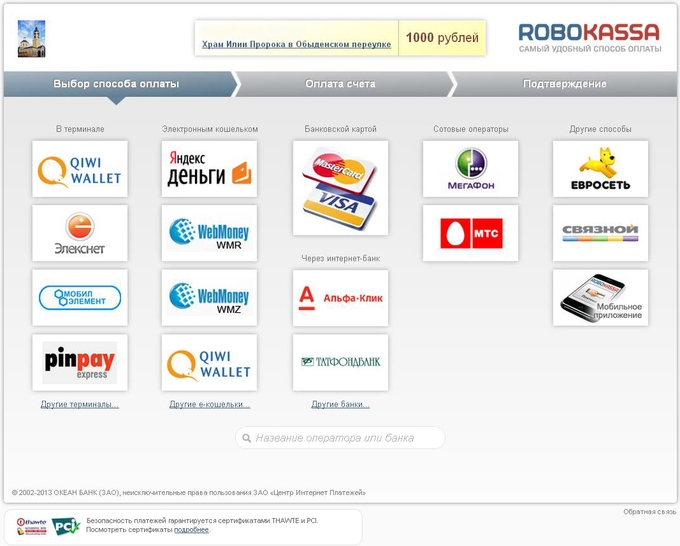

Robokassa. Настройка

Главная / Редактирование сайта / Как подключить платежные системы и кассы? / Подключение платежных систем / Robokassa. Настройка

Для настройки соответствия параметров на шлюзе Robokassa в одной вкладке браузера откройте настройки шлюза внутри системы управления сайтом, в другой — личный кабинет на Robokassa.

Предварительно необходимо зарегистрироваться на сайте Robokassa.

Партнерская программа.Для клиентов студии веб-разработки Мегагрупп и платежного шлюза Robokassa работает промо-код: 01megagroupru. В этом случае Регистрация осуществляется по адресу: https://partner. robokassa.ru/Reg/ . Или реферальная ссылка для регистрации: https://partner.robokassa.ru/Reg/Register?PromoCode=01megagroupru&culture=ru .

robokassa.ru/Reg/ . Или реферальная ссылка для регистрации: https://partner.robokassa.ru/Reg/Register?PromoCode=01megagroupru&culture=ru .

Пользователь, указавший данный промо-код или зарегистрировавшийся по реферальной ссылке будет обслуживаться по более выгодному тарифному плану первые три месяца, будет установлен тариф «Реальный». С тарифной сеткой можно ознакомиться по ссылке: https://robokassa.com/tariff/

Видео инструкция по регистрации: https://www.youtube.com/watch?v=ISqUiuh5rtk&feature=emb_title

Шаг 1

В личном кабинете Robokassa в разделе «Управление» перейдите на вкладку «Мои магазины» и нажмите на кнопку «Добавить новый«. Новый магазин создаём только в том случае, если ранее магазин для Вашего сайта не был создан, если магазин уже есть переходите к следующему шагу.

Откроется страница, на которой необходимо заполнить регистрационные данные магазина:

- Наименование магазина — необходимо указать название магазина, которое будут видеть посетители при оплате.

- Идентификатор магазина — придумайте идентификатор магазина. Этот же идентификатор необходимо вставить в поле «Логин продавца» в системе управления сайтом.

- Почтовый адрес — индекс, страна, город, улица, дом, корпус, строение, квартира, офис.

- URL главной страницы вашего сайта — ссылка на главную страницу магазина.

- Расчётный счёт магазина — нажав на кнопку «Добавить», необходимо создать расчетный счет, указав наименование, БИК, корр. счёт, расч. счёт.

- Раздел(ы) Каталога магазинов, в котором можно будет найти ваш магазин.

После заполнения данных нажмите на кнопку «Создать«.

Шаг 2

Если всё заполнено корректно, отобразится вкладка «Технические настройки«, на которую необходимо перейти.

Шаг 3

Скопируйте значение из строки «Идентификатор магазина» на стороне платежного шлюза.

И вставьте в поле «Логин» на стороне системы управления.

Шаг 4

Значение «Алгоритм расчета хеша» оставьте без изменений.

Затем придумайте два пароля (поля «Пароль #1» и «Пароль #2«). Длина пароля должна быть не менее 8 символов и содержать хотя бы один символ и хотя бы одну цифру. Пароль #1 и Пароль #2 по соображениям безопасности не должны совпадать. Или же нажмите на кнопку «Сгенерировать» расположенную справа от каждого поля, тогда пароли будут созданы автоматически.

Эти пароли необходимо вставить в системе управления сайтом в соответствующие поля.

Шаг 5

Скопируйте строчку «Result URL«, «Success URL» и «Fail URL» в системе управления сайтом.

И вставить скопированную информацию в одноименные поля в личном кабинете Robokassa.

Шаг 6

В личном кабинете Robokassa установите в строках «Метод отсылки данных по Result Url«, «Метод отсылки данных по Success Url«, «Метод отсылки данных по Fail Url» метод «POST«.

После выполненных настроек нажмите на кнопку «Сохранить«.

Шаг 7

В системе управления сайтом в выпадающем меню «Валюта» укажите валюту, в которой Вы будете принимать платежи.

Шаг 8

Выберите значение для настройки «Комиссию оплачивает продавец» (выберите «Да«, если комиссия будет оплачиваться магазином; выберите «Нет«, если комиссия останется на покупателе).

Шаг 9

Выберите в выпадающем меню «Выберите язык» тот вариант, который будет использоваться при оплате.

Шаг 10

Если Вы планируете подключение системы фискализации через данную платежную систему, укажите в поле «Фискализация» значение «Да«.

Шаг 11

В поле «Название» Вы можете указать название платежной системы, которое будет отображаться при выборе способа оплаты. Вы можете оставить это поле пустым (в этом случае будет выводиться стандартное название «Robokassa»).

Шаг 12

При необходимости Вы можете выбрать из предложенного списка иконок платежных систем соответствующую.

Для этого просто отметьте в блоке «Значки платежной системы» ту иконку, которая соответствует выбранной платежной системе.

Вы можете выбрать одну или несколько иконок — все они будут отображаться на этапе выбора способа оплаты при оформлении заказа на сайте.

Если в иконке нет необходимости, просто оставьте все значки невыделенными.

Шаг 13

Если Вы хотите возместить процент, взимаемый с Вас платежной системой, Вам необходимо в соответствующем поле указать процент наценки для платежей, проводимых через данную платежную систему. Этот процент при оплате будет начислен сверху к стоимости заказа.

Шаг 14

После произведенных настроек измените статус платежной системы на «Включенo«.

И не забудьте сохранить изменения.

Шаг 15

Давайте рассмотрим раздел, представленный ниже, под боевыми настройками в кабинете Робокасса.

Данный раздел предназначен для настройки платёжной системы в тестовом режиме. Если Вы сомневаетесь в работе платёжной системы, то Вы можете настроить тестовый режим и проверить работу.

Для настройки тестового режима Вам нужно указать в полях Пароль #1 и Пароль #2 в этом разделе:

И на стороне сайта в соответствующих полях значения(т. е. Пароль #1 в кабинете Робокасса — Пароль продавца 1 в системе управления, соответственно и Пароль #2 в кабинете Робокасса — Пароль продавца 2 в системе управления):

е. Пароль #1 в кабинете Робокасса — Пароль продавца 1 в системе управления, соответственно и Пароль #2 в кабинете Робокасса — Пароль продавца 2 в системе управления):

А также указать на стороне сайта для «Тестовый режим» значение «Да«:

Сохранив изменения в кабинете Робокасса и в системе управления, Вы сможете проверить работу Робокасса в тестовом режиме, для этого Вам нужно будет оформить на своём сайте тестовый заказ и провести по нему оплату.

Важно!

- Обращаем Ваше внимание, значения паролей для тестовой среды, должны отличаться от значения паролей боевой среды, иначе тестовая среда работать не будет, поэтому если боевую среду уже настроили, рекомендую Пароль #1 и Пароль #2 боя сохранить в блокноте.

- После настройки в боевом режиме не забудьте активировать Ваш магазин на стороне Робокасса.

Над разделом отобразится кнопка “Запрос на активацию”, нажмите неё и дождитесь от специалистов Робокассы завершения активации, это может занять некоторое время, от них Вам поступит сообщение.

- Если в кабинете Робокассы Вы настроили онлайн кассу, то в системе управления сайтов в настройках платёжной системы Вам нужно будет активировать передачу заказа на сторону Робокассы, это можно сделать в настройках платёжной системы, указав в поле «Система налогообложения» вариант Вашей СНО. За счёт этого в платёжную систему будет передаваться заказ покупателя и платежная система будет его перенаправлять в кассу для формирования чека.

Была ли статья вам полезна?

Да

Нет

Укажите, пожалуйста, почему?

- Рекомендации не помогли

- Нет ответа на мой вопрос

- Содержание статьи не соответствует заголовку

Комментарий

Эта дешевая вредоносная программа для кражи паролей только добавила вам проблем с безопасностью

Создатели Ovidiy Stealer предлагают поддержку пользователям.

Новая форма вредоносного ПО для кражи учетных данных — в комплекте с ловким маркетингом и поддержкой со стороны его авторов — доступна всего за 7 долларов, предоставляя подражателям тревожно легкую точку входа в мир киберпреступности.

Впервые появившись месяц назад, Ovidiy Stealer регулярно обновляется его русскоязычными авторами, и вредоносная программа поразила цели по всему миру, включая Великобританию, Нидерланды, Индию и Россию.

Безопасность

- Как найти и удалить шпионское ПО с телефона

- Лучшие VPN-сервисы: как сравнить пятерку лучших?

- Как узнать, причастны ли вы к утечке данных, и что делать дальше

- 5 лучших браузеров для конфиденциальности: безопасный просмотр веб-страниц

- Как удалить себя из результатов поиска и скрыть свою личность в Интернете

Несмотря на низкую цену в 450-750 рублей (7-13 долларов США), вредоносная программа поставляется с кодом, разработанным таким образом, чтобы избежать анализа и обнаружения.

Вредоносная программа, обнаруженная исследователями Proofpoint, распространяется несколькими способами, включая вредоносные вложения электронной почты, веб-сайты для размещения файлов и даже внутри программных пакетов.

Он поставляется с функциональностью для нескольких приложений, но покупатели могут приобрести версию вредоносного ПО, ориентированную только на один браузер, если они того пожелают.

Если вредоносная программа сможет найти пароли в своих целевых приложениях, она отправит их банде, использующей ее, подвергая жертву и ее организацию риску компрометации, особенно если один и тот же пароль используется для нескольких учетных записей.

Ovidiy Stealer открыто продается на домене, который может похвастаться поддержкой и функциями, включая возможность просмотра статистики и журналов зараженных машин, потенциальным клиентам. Плату за вредоносное ПО принимает RoboKassa, российский аналог PayPal.

Чтобы стимулировать продажи в конкурентном криминальном мире вредоносных программ, разработчики включают статистику и подробные планы для будущих выпусков Ovidiy Stealer.

Отзывы помогают Ovidiy Stealer выглядеть привлекательно для потенциальных покупателей.

Изображение: ProofpointХотя Ovidiy Stealer не является продвинутым, маркетинг и реклама, связанные с ним, в сочетании с низкой ценой могут сделать его очень привлекательным для киберпреступников, которые в противном случае не имели бы опыта, чтобы вмешиваться.

«Овидий Стилер подчеркивает, как рынок киберпреступности стимулирует инновации и новых участников, а также бросает вызов организациям, которые должны идти в ногу с последними угрозами для своих пользователей, их данных и их систем», — сказали исследователи Proofpoint.

В то время как многие киберпреступные операции осуществляются высококвалифицированными бандами, которые не продают свою продукцию посторонним, существует растущий рынок схем «киберпреступность как услуга», которые предоставляют преступникам низкого уровня все инструменты, необходимые им для получения началось, в обмен на часть прибыли.

ПОДРОБНЕЕ О КИБЕРПРЕСТУПЛЕНИЯХ- Программа-вымогатель: теперь доступна благодаря ловкому маркетингу0012

- Cybercrime Inc: как хакерские группировки моделируют себя на примере крупного бизнеса

- Так киберпреступники встречаются и планируют свои аферы малый бизнес пойдет работать легально? / Хабр IT News

Здравствуйте! Три года назад, когда у меня был свой небольшой интернет-магазин необычных подарков, не было таких маркетплейсов и акций, как сейчас, и все свои «велосипеды» приходилось придумывать самой.

Но, с другой стороны, не было онлайн-касс и жесткого государственного контроля. Через паблик в ВК можно было торговать чем угодно в любом формате: с чеком, без чека, наличным и безналичным — все дорого. Затем кольцо «госконтроля» стало сжиматься. Сначала они занялись крупным бизнесом, затем банками. Тогда всех торговцев алкоголем, включая палатки возле дома, «посадили» на ЕГАИС. Потом «посчитали» дальнобойщиков, дважды-трижды зачистив их системой учета «Платон».

Но, с другой стороны, не было онлайн-касс и жесткого государственного контроля. Через паблик в ВК можно было торговать чем угодно в любом формате: с чеком, без чека, наличным и безналичным — все дорого. Затем кольцо «госконтроля» стало сжиматься. Сначала они занялись крупным бизнесом, затем банками. Тогда всех торговцев алкоголем, включая палатки возле дома, «посадили» на ЕГАИС. Потом «посчитали» дальнобойщиков, дважды-трижды зачистив их системой учета «Платон».

Год назад в руки государства попала такая мелочь, как малый и микробизнес. Многие думали, что до этого не дойдет, но дошло. Началась «жесть» — я имею в виду изменение правил торговли согласно закону 54-ФЗ. Некоторые кричали, что эти онлайн-кассы стоят дорого и убьют торговлю. Другие, наоборот, утверждали, что управлять процессом будет проще и прозрачнее. Третьи (особенно гики, поклонники Джека Ма, основателя Alibaba и апологеты технологий) пророчили неизбежное появление новых сервисов, меняющих бизнес-процессы, и это хорошо.

Прошел год: торговля, конечно, никуда не делась, но в бизнес-процессах действительно появились новые составляющие. И когда недавно друзья предложили мне войти в их бизнес — я, раздумывая, не ввязаться ли в стартап-проект по изготовлению прикольных футболок с принтами, решила детально изучить вопросы кассовой дисциплины. Разберитесь, как теперь можно управлять своими финансами, сколько это может стоить и какие новые сервисы может использовать малый и даже микробизнес, чтобы не остаться в минусе.

Зачем козе музыкальные инструменты или зачем вам оцифровка продаж?

Не секрет, что бизнес, особенно малый, в России долгие годы работал на «сером» и даже «черном» поле. В сельских магазинах и на оптовых рынках продажи теперь часто осуществляются «в записной книжке», без применения компьютеризированного учета. Торговля сладостями, самодельным мылом и прочий микробизнес (и мой тоже) никогда не печатал никаких чеков и имел весьма смутное представление о понятии «интернет-эквайринг».

С введением новых правил торговли по 54-ФЗ бухгалтерия понадобилась всем. Согласно так называемому «Закону об онлайн-кассах», все организации и компании, занимающиеся торговлей, даже небольшие фирмы или просто группы лиц (за очень редким исключением), обязаны устанавливать и использовать онлайн-кассы, которые отправляются в реальном времени. время получения данных ФНС по каждой торговой операции.

С введением новых правил торговли по 54-ФЗ бухгалтерия понадобилась всем. Согласно так называемому «Закону об онлайн-кассах», все организации и компании, занимающиеся торговлей, даже небольшие фирмы или просто группы лиц (за очень редким исключением), обязаны устанавливать и использовать онлайн-кассы, которые отправляются в реальном времени. время получения данных ФНС по каждой торговой операции.Цель закона на государственном уровне хорошая: «отбелить» бизнес и сделать налоговый учет прозрачным. И еще – за счет четкой работы онлайн-системы минимизировать «контакты» предпринимателя с ФНС: уменьшить количество внезапных и частых налоговых проверок и т. д. Следует отметить, что благодаря обсуждениям в бизнес-сообществе , принятая редакция 54-ФЗ включает льготы и исключения для ряда предприятий или сфер с «проблемным интернетом». А вот штрафы, предусмотренные законом, пугают – особенно беспокоит мелкий бизнес, у которого нет ни одной «свободной» копейки. Ужесточились санкции за неиспользование или неправильное применение новых контрольно-кассовых машин (ККТ), а также за невыдачу кассового чека покупателю.

Меры представляются драконовскими: так, за неиспользование ККТ ИП будет оштрафован на 10 000 рублей, ООО — на 30 000 рублей, за не высланный по требованию покупателя чек — штраф на 10 000 рублей, чего даже не могло быть представлял себе раньше. Это в то время, когда у начинающего стартапа или пекаря домашнего печенья общая ежемесячная выручка составляет всего сумму, всего в несколько раз превышающую 10 000 рублей. Кроме того, законом предусмотрена возможность приостановления деятельности: для индивидуальных предпринимателей и обществ с ограниченной ответственностью на срок до 90 дней. И здесь не нужно объяснять, что означает потеря выручки для небольшого магазина в высокий сезон. И вынуждены повторить: если крупный бизнес и розницу государство уже прижало к стенке, то с «детками» оно точно не будет церемониться.

Кто-то, побоявшись нововведений, тут же объявил о прекращении своей деятельности. И кто-то стал искать варианты удешевления этих нововведений. Потому что, объективно говоря, любой торговец не может обойти не только закон, но и общее изменение потребительского поведения.

Люди действительно привыкли покупать товары за безналичный расчет: российская статистика показывает неуклонный рост количества выпущенных банковских карт и совершенных с их помощью покупок. Удобно покупать в интернете, а также оплачивать карточные услуги парикмахерам и таксистам. Мы обычно расплачиваемся картой за билеты в кино и заказываем пиццу онлайн-оплатой. Поэтому даже крохотному «предприятию», состоящему из одной девушки-кондитера, без электронной платежной системы не обойтись. Ведь против спроса не поспоришь.

Люди действительно привыкли покупать товары за безналичный расчет: российская статистика показывает неуклонный рост количества выпущенных банковских карт и совершенных с их помощью покупок. Удобно покупать в интернете, а также оплачивать карточные услуги парикмахерам и таксистам. Мы обычно расплачиваемся картой за билеты в кино и заказываем пиццу онлайн-оплатой. Поэтому даже крохотному «предприятию», состоящему из одной девушки-кондитера, без электронной платежной системы не обойтись. Ведь против спроса не поспоришь.От теории к практике: что нужно сделать для оцифровки

Крупный бизнес давно вписан в технологическую электронную систему и обеспечен «подушками безопасности» в виде большого штата аналитиков, программистов и техников, способных обмануть-оценить или «запороть» уже запущенные процессы. Но малому и микробизнесу приходится начинать «оцифровку» с нуля. Например, я посмотрел три микробизнеса, по которым изменения могут ударить сильнее всего:

- «Швея с изюминкой», это мой старый друг.

Ее дело – это руки, воображение и одна швейная машинка. Она шьет костюмы для фитоняшек и гимнасток: цена одного костюма 10-летней фигуристки или купальника для конкурса «Мисс Олимпия Сити Н-2018» может доходить до 70 000 рублей. Так как ценник у швеи гуманнее, чем у лавочника, а работа очень качественная, заказы к ней идут буквально отовсюду. Его оборот составляет около 200 тысяч рублей. в месяц. Но это всего лишь девушка, у которой нет ни ИП, ни даже юридического лица.

Ее дело – это руки, воображение и одна швейная машинка. Она шьет костюмы для фитоняшек и гимнасток: цена одного костюма 10-летней фигуристки или купальника для конкурса «Мисс Олимпия Сити Н-2018» может доходить до 70 000 рублей. Так как ценник у швеи гуманнее, чем у лавочника, а работа очень качественная, заказы к ней идут буквально отовсюду. Его оборот составляет около 200 тысяч рублей. в месяц. Но это всего лишь девушка, у которой нет ни ИП, ни даже юридического лица. - «Реселлер» — типичный магазинчик на два гика, с сайтом-визиткой, сделанным самостоятельно, публичными постами в соцсетях и одним пунктом самовывоза в городе. Это примерно то, чем я занимался раньше, и бизнес был «сдан» брату, он (и бизнес, и брат) работает до сих пор. Перепродажа популярных китайских гаджетов и аксессуаров к ним, раритетных кубиков Рубика 17х17 и прочей интересной ерунды. Это ИП с месячным оборотом около 300 тысяч рублей.

- «Лютая футболка» — это небольшой бизнес, может быть, даже не предприниматель, а целое ООО из 3-5 человек.

Это как раз бизнес моих друзей, в котором мне предлагают поучаствовать. Ребята печатают футболки с забавными или оригинальными принтами, имеют пару «островков» в крупных торговых центрах города, имеют какой-то торговый счет. Оборот в месяц стабильно превышает 500 тысяч рублей, но они считают каждую свою копейку и хотят расти.

Это как раз бизнес моих друзей, в котором мне предлагают поучаствовать. Ребята печатают футболки с забавными или оригинальными принтами, имеют пару «островков» в крупных торговых центрах города, имеют какой-то торговый счет. Оборот в месяц стабильно превышает 500 тысяч рублей, но они считают каждую свою копейку и хотят расти.

Так как я сам заинтересовался вопросом, а тем временем подруга швея и брат по бизнесу спросили меня, как более опытного товарища, что им делать в нынешних обстоятельствах, я решил заняться изучением темы всерьез. На момент изучения вопроса я вижу только два «живых» варианта продолжить свой малый бизнес и быть в «законе»:

ПЕРВОЕ — обратиться в банк.

Все приличные банки, от Альфа и Сбербанка до Тинькофф и Пойнт, предлагают готовые решения по выбору онлайн-касс и терминалов, а также услуги интернет-эквайринга. Вы можете подобрать саму онлайн-кассу, и выбрать формат обслуживания, и таким образом за умеренные (или не очень) деньги интегрироваться в современную торговую модель.

ВТОРОЕ — выбрать платежный агрегатор, который свяжет все входящие платежи от клиента с нужными банковскими и платежными системами.

Поможет организовать торговлю так, чтобы можно было торговать с ККТ, и даже без ККТ, но в рамках закона. Другими словами, агрегатор возьмет на себя «фискальную волокиту» и обеспечит легализацию бизнеса электронной коммерции.

Оба варианта имеют свои плюсы и минусы. Поэтому бизнесу, никогда ранее не имевшему дело с интернет-эквайрингом и онлайн-кассами, придется разобраться – чтобы выбрать подходящий вариант. Я подробно рассмотрел оба этих варианта, подробно проанализировал каждый, и вот что я сделал в сухом остатке.

Плюс минус — что в результате? Банки.

Казалось бы, все просто: идите в Сбербанк или любимый технократами Тинькофф, покупайте у них наличку и ее обслуживание и шейте еще костюмы со стразами или футболки с принтами. А в популярном банке «Точка» можно открыть ИП, как и обещают, в два клика (и это правда, «Точка» не обманывает).

На самом деле общение с банком в любом случае превратится в бюрократическую волокиту. Швее, например, потребуется юридическое лицо для взаимодействия с банком… Перекупщикам придется предоставить полную информацию о себе (внушительный пакет документов) и оформить кредитную карту — даже очень крупные банки не стесняются наложить «доп. услуги малому бизнесу. Моему брату, «наследнику бизнеса», пришлось четырежды (!) лично приходить в банк, чтобы: предоставить необходимые документы, оформить кредитную карту (необходимо условие, хотя ему это совершенно не нужно) , затем провести на нем несколько денежных операций (тоже ). Когда торговать, если вы только и делаете, что бегаете из банка в банк?

А ООО «Прижимистая футболка» со своей сетью магазинов должны будут предоставлять в обоснование банка не только подробные данные по сети, но и проходить многоуровневые проверки в разных подразделениях банка для подключения каждого нового вида платежей . А если так получилось, что расчетный счет ООО в одном банке, а эквайринг предоставлен другим банком, то вам придется все менять: без расчетного счета «на дому» банк не подпишет договор на эквайринг .

Ну, вы говорите, есть неубиваемый Сбербанк, который в любом случае никогда не «сгорает» и технологически полностью отработан. Но достаточно ввести в поисковике словосочетание «Сбербанк мониторинг», чтобы раз и навсегда отбить у себя охоту туда идти. Люди бесконечно жалуются, что по результатам этого проклятого финмониторинга Сбер блокирует средства на счетах. Постоянно требует «подтвердить отношения», доказать источники поступления или причины движения денег, принуждение к закрытию счетов и т.п. торговая сделка (это самый распространенный крик боли в сети) может означать мгновенный крах бизнеса. Мне это нужно? Нет. А вы?Дальше — опять бюрократия. Если вы попытаетесь подключить Яндекс.Деньги самостоятельно, вам придется пройти плановую проверку НКО Яндекс.Деньги. Хотите подключить QIWI?

Опять же — для проверки банковской организации, с которой работает «Киви». Иди, иди. Пойми, подпишись, жди. И везде надо лично присутствовать — такие правила. А пока моя знакомая швея ходит по банкам и налоговой, костюмы фигуристам не шьет сама.

И оборот не будет расти.

И оборот не будет расти.Все это потому, что задачи бизнеса и банка разные. В любом случае банку важно продать вам свои услуги, карты, страховку и трижды перестраховаться от самого регулятора. А бизнесу, состоящему из 1-3 человек, негде осваивать свои специальности: бухгалтерский учет, налоговое право, финансовый менеджмент и юридические тонкости. Все это требует и времени (на учебу), и денег (если приходится нанимать бухгалтера для обслуживания в банке).

А задача мелкого предпринимателя — сделать продажи легальными, и чтобы «органы» не трогали. Чтобы все работало, но вам не нужно разбираться во всех тонкостях и тонкостях фискализации — вы просто хотите продать свой продукт и заработать на нем деньги. Вам не нужна страховка депозита или кредит под залог дома или почки.

Поэтому микробизнес, как и наши «Швея» и «Реселлер», скорее всего, начнут искать того, кто без труда поможет решить их проблемы. Вступить в правовое поле без огромных затрат, а потом посмотреть, пойдёт дело или нет.

Ведь до обещанных полезных для анализа BigData реализаторов 54-ФЗ еще далеко и совершенно непонятно, а потеря доходов и штрафы тут как тут на носу.

Ведь до обещанных полезных для анализа BigData реализаторов 54-ФЗ еще далеко и совершенно непонятно, а потеря доходов и штрафы тут как тут на носу.Платежный агрегатор: что это такое, зачем он нужен и как выбрать?

Платежный агрегатор — это онлайн-система, которая заботится о вашем сборе и надлежащем распределении всех платежей вам через счета и платежные услуги.

Хороший агрегатор работает и с наложенным платежом, и с платежными системами/сервисами, и с виртуальными валютами. Легко и быстро упорядочить расчеты, легализовать обращение денег согласно требованиям закона — все это задачи агрегатора. Конечно же, они берут свою комиссию за обслуживание, в разных сервисах цифра колеблется от 3 до 5%. Но если сравнить затраты на работу с банком (сюда ляжет и установка, и обслуживание ККТ, по закону) и комиссию платежного агрегатора, позволяющего работать даже без ККТ, выгода очевидна . Дешевле, быстрее и проще взаимодействовать с агрегатором и платить за полноценную достаточную услугу, чем разовое «попадание» примерно за 50 тысяч рублей.

за установку ККТ, а затем заплатить за его обслуживание и, конечно же, заплатить банку его комиссию.

за установку ККТ, а затем заплатить за его обслуживание и, конечно же, заплатить банку его комиссию.Агрегаторов и сервисов для приема платежей на рынке России очень много. В первую очередь рассматриваю «большую тройку лидеров» — самые известные, авторитетные, популярные и востребованные:

- ЯНДЕКС.КАССА — работает с банковскими картами Visa, MasterCard, Maestro, МИР, с электронными деньгами и банкингом, поддерживает взаимодействие с Apple Pay и Android Pay. Декларирует 20 способов оплаты для конечного пользователя. Комиссия — 3,5%, вывод средств два раза в сутки.

- RBK Money — работает с банковскими картами и переводами, платежными терминалами DeltaPay и Евросеть, интернет-банком Альфа-клик и электронными деньгами, поддерживает взаимодействие с системой денежных переводов Apple Pay и Contact. Заявлено 11 способов оплаты для конечного пользователя. Комиссия — 3,9%, вывод средств — на следующий день.

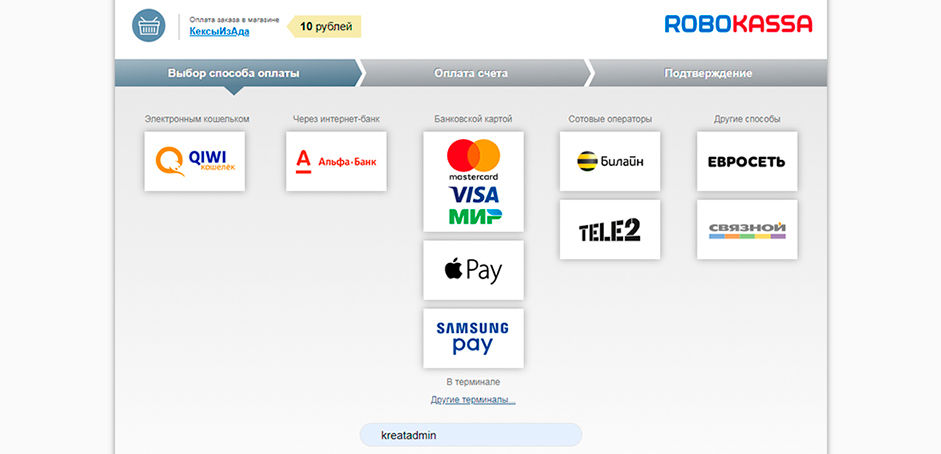

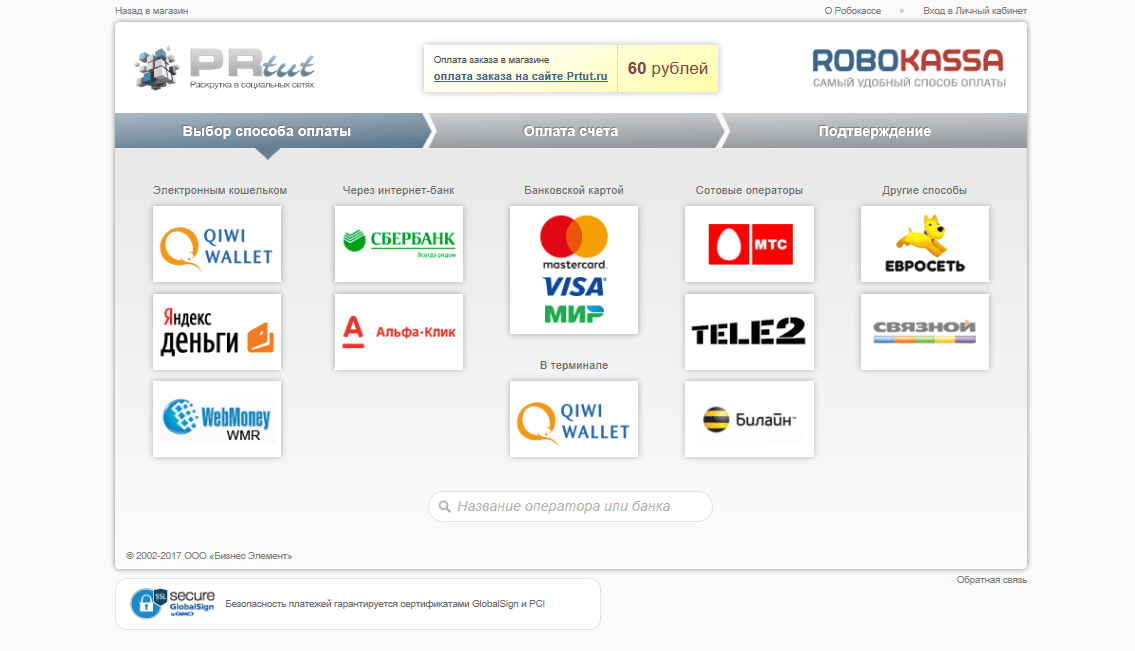

- ROBOKASSA — работает с банковскими картами Visa, MasterCard, с электронными деньгами и счетами в интернет-банке, взаимодействует с терминалами моментальной оплаты, операторами сотовой связи и салонами связи, Apple Pay и Android Pay.

Декларирует 26 способов оплаты для конечного пользователя. В партнерках указанного банка «Точка», т. е. через «Робокассу» с «Точкой», также можно открыть ИП при необходимости. Не отходя, так сказать, от Робокассы. Комиссия — 3,9%, вывод средств — на следующий день.

Декларирует 26 способов оплаты для конечного пользователя. В партнерках указанного банка «Точка», т. е. через «Робокассу» с «Точкой», также можно открыть ИП при необходимости. Не отходя, так сказать, от Робокассы. Комиссия — 3,9%, вывод средств — на следующий день.

Скажем так: нужна ли девушке-шлюхе Яндекс.Касса два раза в день выводить деньги? Да, это важно: в микробизнесе на счету буквально каждая копейка. Опция «быстро получить деньги от вчерашнего заказчика на оплату материала сегодняшнему заказчику» — гарантия постоянной продуктивности. Но не менее важна оплата клиентом заказа в удобно расположенном салоне Билайн или через терминал моментальной оплаты, как в Робокассе. Потому что и «Швея», и «Перепродавец» хотят, чтобы их разношёрстные покупатели оплачивали их заказы в любом удобном месте. Каждый бизнесмен определяет для себя приоритеты, но вряд ли RBK Money подойдет для всех трех наших бизнесов, потому что, к сожалению, он не работает с физическими лицами.

Микробизнес швеи может смутить комиссия Робокассы, она выше, чем у Яндекс.

Кассы, но полезно знать, что у Робокассы ставка от 2,3% до 3,9%. С ростом оборота магазина плата за обслуживание снижается. И это важно для нашего третьего бизнеса — «Огненная футболка», который уже имеет сеть магазинов и рассчитывает на дальнейший рост. Увеличивая обороты, бизнес переходит на другой тариф обслуживания, снижая свою комиссию. Например, когда оборот (сумма всех платежей, полученных через сервис) достигает 500 тысяч рублей. в месяц используется тариф «Реальный» с комиссией за оплату картой 2,9%, а с оборотом более 10 млн руб. в месяц — тариф VIP с комиссией 2,3%.

Кассы, но полезно знать, что у Робокассы ставка от 2,3% до 3,9%. С ростом оборота магазина плата за обслуживание снижается. И это важно для нашего третьего бизнеса — «Огненная футболка», который уже имеет сеть магазинов и рассчитывает на дальнейший рост. Увеличивая обороты, бизнес переходит на другой тариф обслуживания, снижая свою комиссию. Например, когда оборот (сумма всех платежей, полученных через сервис) достигает 500 тысяч рублей. в месяц используется тариф «Реальный» с комиссией за оплату картой 2,9%, а с оборотом более 10 млн руб. в месяц — тариф VIP с комиссией 2,3%.«Schwei» и «Resaler» должны обратить внимание на количество способов оплаты. У RBK Money их всего 11, что значительно снижает его привлекательность (и то, только при работе с юридическими лицами), в отличие от Яндекс.Каши (20) и Робокасси (однозначный лидер по этому параметру — 26 способов).

При этом сотрудничество с агрегатором позволит микробизнесу сэкономить на входе от 35 до 70 тысяч рублей. Такова стоимость новой ККТ, которую должны обеспечить торговые организации.

И еще: затраты на обкатку одной установки ЦКТ не закончатся – за ее внедрение, проектирование и обслуживание также придется заплатить от 5-7 тысяч рублей. в год. А для микробизнеса возможность сэкономить на технике и торговле, не нарушая закон, жизненно необходима. С хорошим агрегатором вы можете торговать, даже не покупая и не используя CCP. Так что даже если вы заплатите 3,9% от оборота, то ваши затраты точно будут меньше вложений во взаимодействие с банком и меньше вложений в установку и обслуживание ККТ. Уже одна возможность работать без ВКТ экономит бизнесу от 40 до 100 тысяч рублей. в год.

И еще: затраты на обкатку одной установки ЦКТ не закончатся – за ее внедрение, проектирование и обслуживание также придется заплатить от 5-7 тысяч рублей. в год. А для микробизнеса возможность сэкономить на технике и торговле, не нарушая закон, жизненно необходима. С хорошим агрегатором вы можете торговать, даже не покупая и не используя CCP. Так что даже если вы заплатите 3,9% от оборота, то ваши затраты точно будут меньше вложений во взаимодействие с банком и меньше вложений в установку и обслуживание ККТ. Уже одна возможность работать без ВКТ экономит бизнесу от 40 до 100 тысяч рублей. в год.Наконец, и Яндекс.Касса, и RBK MONEY взаимодействуют только с одним расчетным банком, а Робокасса — с тремя. Почему это важно для бизнеса? Когда у банка «вашего» агрегатора начинаются какие-то проблемы, вы, как предприниматель, рискуете потерять свой оборотный капитал, который хранится и обслуживается в банке. Никто не застрахован от 146% рисков, катастроф и прочих форс-мажоров, но тем не менее надежнее выбирать, кто в случае проблем сможет перевести бизнес из одного банка в другой.

Нужен стабильный сервис, который не даст деньгам «замерзнуть», ведь в малом бизнесе их так мало.

Нужен стабильный сервис, который не даст деньгам «замерзнуть», ведь в малом бизнесе их так мало.Ну так как у RBK MONEY «меньшее окно возможностей», как по форме предпринимателя (только юридические лица), так и по количеству вариантов оплаты (в два раза меньше, чем в других), дальше я не рассматривал .

Для гиков и не только: как подключить и обслуживать систему

Для всех троих этих предпринимателей, которые, скорее всего, только сейчас опомнились, и хотят как можно быстрее интегрироваться в легальную торговую систему — важна скорость и простота подключения сервисов. И на это необходимо обращать внимание, изучая предлагаемые агрегатором условия ввода/вывода денег. Как правило, прием платежей начинается после онлайн-регистрации, но вывод возможен только после получения оригиналов документов с синяками и подписями. В современных агрегаторах регистрация осуществляется онлайн, а подключение к платежной системе осуществляется достаточно быстро: в Яндекс.

Кассе в течение двух дней (столько же в Тинькофф и Дот), в Робокасси в течение суток (кстати, не ждем документы с печатями).

Кассе в течение двух дней (столько же в Тинькофф и Дот), в Робокасси в течение суток (кстати, не ждем документы с печатями).Даже с учетом нюансов каждого агрегатора процедура заключения договора намного проще банковской. Пакет необходимых документов намного тоньше, а скорость соединения выше. Плюс у каждого агрегатора есть свои полезные фишки. В «Робокассе» есть — простая регистрация ИП в процессе. Благодаря партнерству агрегатора с банком «Точка», нашей «Швей» можно оформить ИП в два клика и получить все необходимые услуги онлайн. А Яндекс.Касса, как часть российского телекоммуникационного гиганта, облегчает интеграцию интернет-магазина с сервисами Яндекса, мониторингом и анализом продаж, такими как Яндекс.Метрика и Яндекс.Маркет.

И как потенциальный участник малого бизнеса, думаю, не совру, если скажу: все решают программисты. Бизнес из двух и даже десяти человек не хочет возиться с особенностями подключения или нанимать «команду хакеров» для настройки и отладки. Денег на это нет, рук нет.

Поэтому необходимо выбрать такой агрегатор, который либо сделает все за вас, либо его подключение будет настолько простым, что вы сможете все сделать в два-три клика без специальных знаний. И у Яндекс.Каши, и у Робокассы с этим проблем нет. Причем последний реализован в 48 различных движках сайтов (CMS).Конечно, проблемы возможны даже при нынешнем уровне развития технологий. Мы помним, как в декабре 2017 года произошел тотальный сбой в работе онлайн-касс, из-за которого и крупный, и малый бизнес лишились возможности нормально торговать и отчитываться на несколько часов. Решать проблемы с сервисами и «ловить баги», отвлекая от торговли, никому не хочется. Поэтому, выбирая любую форму или тип интеграции в «финансовую систему по 54-ФЗ», нужно обратить внимание на работу поддержки. Во многих службах обработки платежей доступ к поддержке осуществляется далеко не сразу. Мнения о поддержке Яндекс.Кассы довольно разнообразны, но также часто встречаются жалобы на низкую скорость реакции, отсутствие компетенций и желание разбираться в тонкостях.

Есть у Робокассы и недовольные пользователи, но в целом у нее понятный интерфейс, изначально заточенный под далекого от IT (а значит, и не продвинутого) предпринимателя. Это понимание может быть очень полезным для начинающего торговца, у которого нет такого друга, как я, которого «пороют». Ваши риски и трудозатраты должны быть спланированы и рассчитаны заранее, чтобы вы не отвлекались от реального производства и торговли.Апогей апофеоза: новые возможности и нужны ли они?

Да, понятия scrum, agile и holacracy обычным людям и даже крупным бизнесменам до сих пор непонятны, а применимость их в бизнесе сомнительна. Но, даже не понимая значения слова «итерация», бизнес имеет тенденцию развиваться итеративно. То есть: запускать какие-то бизнес-решения или улучшения с минимальными вложениями денег и ресурсов. Затем проверьте их эффективность и предпримите дальнейшие шаги на основе выводов. Если ввод решения с минимальными вложениями облегчил работу, дав толчок к развитию и увеличению оборотов, это правильное решение.

Такое итеративное правило разработки вполне подходит для выбора платежной системы (и интеграции в правовое поле торговли по 54-ФЗ). Идеальный платежный агрегатор «включит» любой бизнес в сети с минимальными затратами времени и денег и позволит в дальнейшем реализовывать новые возможности. А в случае с Робокассой, войдя в повседневную торговлю с минимумом волокиты и затрат, швея, не имевшая ИП и собственного сайта, через полгода станет легальным предпринимателем со своим собственный интернет-магазин. И получите еще один «бонус» — решение «Робомаркет», позволяющее создать собственный магазин с доменным именем, как пример — strazi.robo.market, где «strazi» — название вашего магазина. И можно будет торговать на онлайн-площадке, не имея собственного сайта. Но Яндекс.платеж не предоставляет торговую площадку, а лишь «прицепляет» свои платежные сервисы к уже существующему сайту.Получается, что если нужно быстро и недорого влиться в новые финансовые реалии (а «быстро и недорого» жизненно необходимо для микробизнеса), то агрегатор лучше банка.

- «Швея с изюминкой», это мой старый друг.

Об авторе